- Митні формальності при переміщенні товарів через межі вільної економічної зони Крим

Содержание

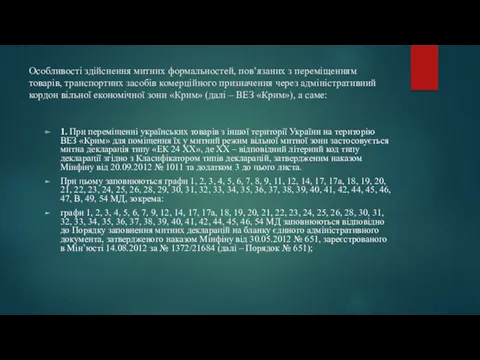

- 2. Особливості здійснення митних формальностей, пов’язаних з переміщенням товарів, транспортних засобів комерційного призначення через адміністративний кордон вільної

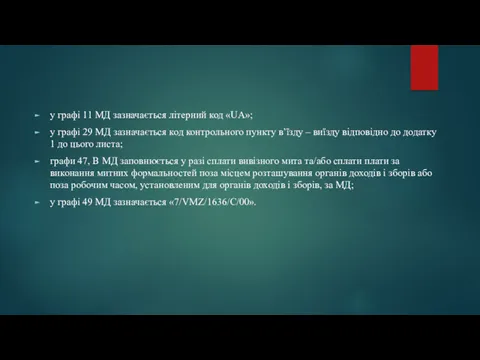

- 3. у графі 11 МД зазначається літерний код «UA»; у графі 29 МД зазначається код контрольного пункту

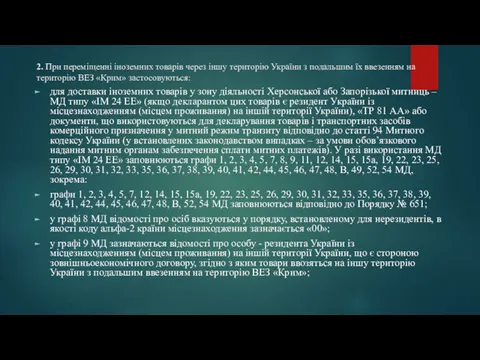

- 4. 2. При переміщенні іноземних товарів через іншу територію України з подальшим їх ввезенням на територію ВЕЗ

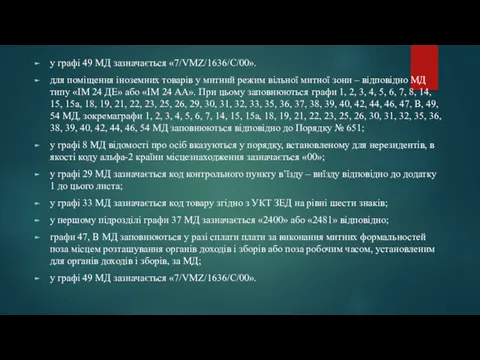

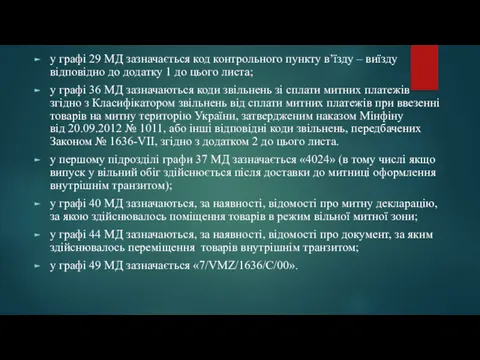

- 5. у графі 49 МД зазначається «7/VMZ/1636/С/00». для поміщення іноземних товарів у митний режим вільної митної зони

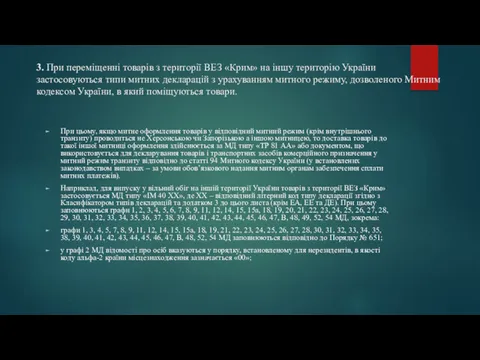

- 6. 3. При переміщенні товарів з території ВЕЗ «Крим» на іншу територію України застосовуються типи митних декларацій

- 7. у графі 29 МД зазначається код контрольного пункту в’їзду – виїзду відповідно до додатку 1 до

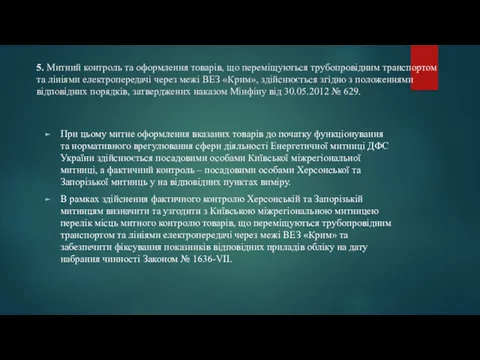

- 8. 5. Митний контроль та оформлення товарів, що переміщуються трубопровідним транспортом та лініями електропередачі через межі ВЕЗ

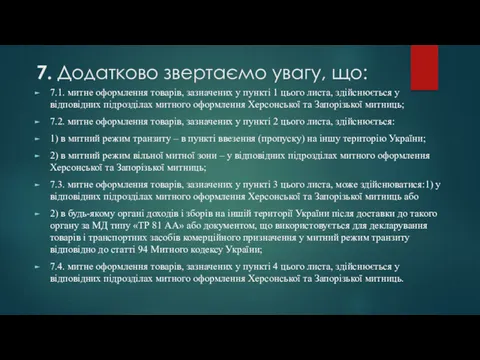

- 9. 7. Додатково звертаємо увагу, що: 7.1. митне оформлення товарів, зазначених у пункті 1 цього листа, здійснюється

- 11. Скачать презентацию

Особливості здійснення митних формальностей, пов’язаних з переміщенням товарів, транспортних засобів комерційного

Особливості здійснення митних формальностей, пов’язаних з переміщенням товарів, транспортних засобів комерційного

у графі 11 МД зазначається літерний код «UA»;

у графі 29 МД

у графі 11 МД зазначається літерний код «UA»;

у графі 29 МД

2. При переміщенні іноземних товарів через іншу територію України з подальшим

2. При переміщенні іноземних товарів через іншу територію України з подальшим

у графі 49 МД зазначається «7/VMZ/1636/С/00».

для поміщення іноземних товарів у митний

у графі 49 МД зазначається «7/VMZ/1636/С/00».

для поміщення іноземних товарів у митний

3. При переміщенні товарів з території ВЕЗ «Крим» на іншу територію

3. При переміщенні товарів з території ВЕЗ «Крим» на іншу територію

у графі 29 МД зазначається код контрольного пункту в’їзду – виїзду

у графі 29 МД зазначається код контрольного пункту в’їзду – виїзду

5. Митний контроль та оформлення товарів, що переміщуються трубопровідним транспортом та

5. Митний контроль та оформлення товарів, що переміщуються трубопровідним транспортом та

7. Додатково звертаємо увагу, що:

7.1. митне оформлення товарів, зазначених у пункті

7. Додатково звертаємо увагу, що:

7.1. митне оформлення товарів, зазначених у пункті

Права, свобода та відповідальність людини

Права, свобода та відповідальність людини Техническое расследование причин аварий и несчастных случаев на производстве

Техническое расследование причин аварий и несчастных случаев на производстве Правовая культура

Правовая культура История формирования общей теории судебной экспертизы

История формирования общей теории судебной экспертизы Обществознание ЕГЭ 2022 (задания №23)

Обществознание ЕГЭ 2022 (задания №23) Жоспарлы сақтандыруды ұйымдастырудың ғылыми негіздері

Жоспарлы сақтандыруды ұйымдастырудың ғылыми негіздері Права ребенка

Права ребенка Система, поняття та види основних прав, свобод та обов'язків людини та громадянина України

Система, поняття та види основних прав, свобод та обов'язків людини та громадянина України Системы документации. Требования к оформлению служебных документов

Системы документации. Требования к оформлению служебных документов Основные шаги по медицинскому страхованию г. Омск

Основные шаги по медицинскому страхованию г. Омск Территориально-административное устройство государства

Территориально-административное устройство государства Тактика очной ставки

Тактика очной ставки Государство и право Франции в XX в. Лекция 12

Государство и право Франции в XX в. Лекция 12 Конституция Российской Федерации

Конституция Российской Федерации Территориальное общественное самоуправление (ТОС)

Территориальное общественное самоуправление (ТОС) Обязательства. Понятие и виды обязательств

Обязательства. Понятие и виды обязательств Сущность государства

Сущность государства Международные стандарты по применению таможенных процедур в ЕАЭС. (Лекция 4)

Международные стандарты по применению таможенных процедур в ЕАЭС. (Лекция 4) Система и организация государственной службы в Российской Федерации. Правовые основы государственной службы

Система и организация государственной службы в Российской Федерации. Правовые основы государственной службы Землеустройство. Правовое регулирование

Землеустройство. Правовое регулирование Криминогенная обстановка в Республике Саха Якутия (г.Нерюнгри)

Криминогенная обстановка в Республике Саха Якутия (г.Нерюнгри) Административные методы регулирования туристской деятельности

Административные методы регулирования туристской деятельности Презентация дипломной Богатыревой

Презентация дипломной Богатыревой Конституция Российской Федерации. Конституционное право

Конституция Российской Федерации. Конституционное право Реализация Федерального закона № 442-ФЗ Об основах социального обслуживания граждан в Российской Федерации

Реализация Федерального закона № 442-ФЗ Об основах социального обслуживания граждан в Российской Федерации Электронный аукцион по новым правилам

Электронный аукцион по новым правилам Пять способов проиграть дело в гражданском и арбитражном процессе

Пять способов проиграть дело в гражданском и арбитражном процессе Терминология в области качества. Международный стандарт ИСО8402

Терминология в области качества. Международный стандарт ИСО8402