- Моніторинг і коментарі до нормативно-правових актів у сфері оподаткування

Содержание

- 2. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Методологія дослідження Моніторинг законодавчих та нормативно-правових

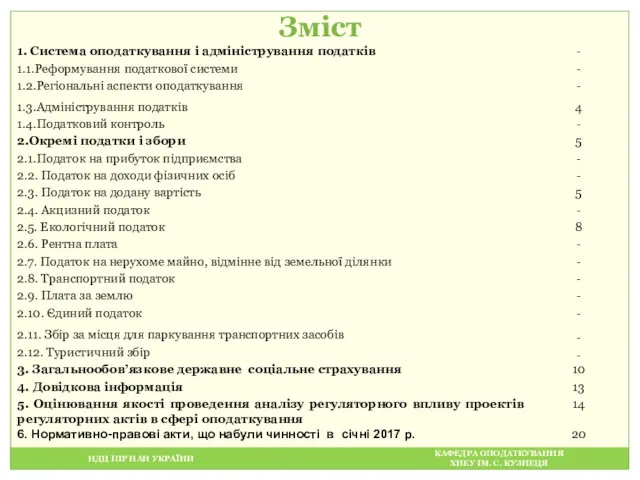

- 3. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Зміст

- 4. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ СИСТЕМА ОПОДАТКУВАННЯ І АДМІНІСТРУВАННЯ ПОДАТКІВ 1.3.Адміністрування

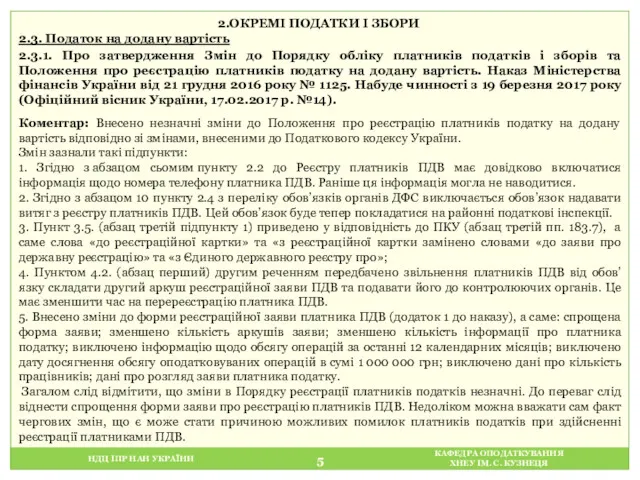

- 5. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.ОКРЕМІ ПОДАТКИ І ЗБОРИ 2.3. Податок

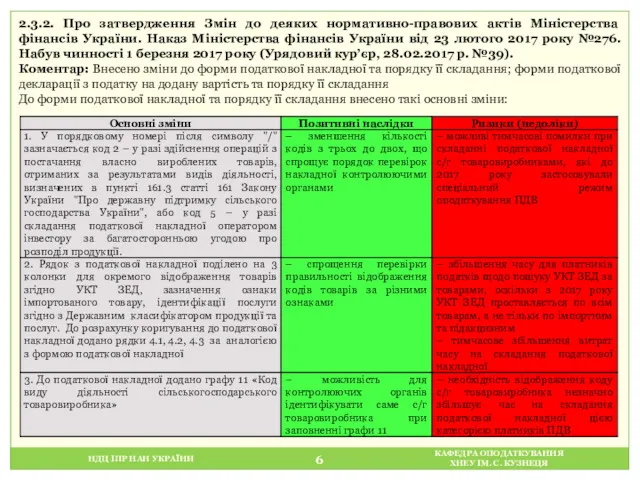

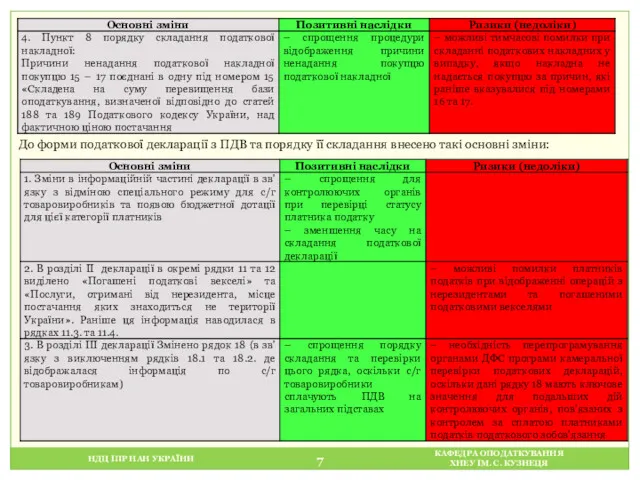

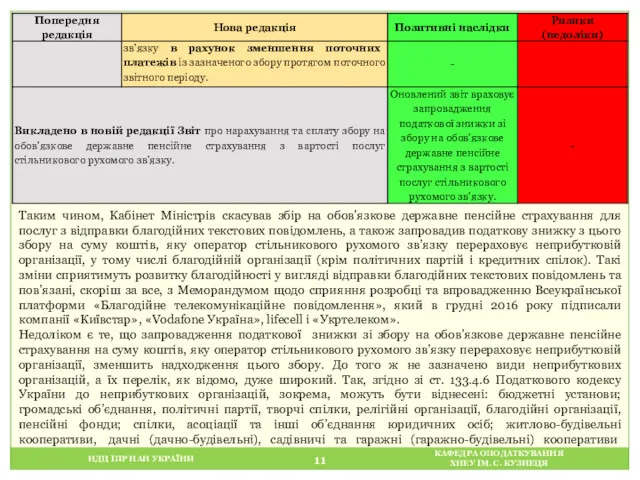

- 6. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.3.2. Про затвердження Змін до деяких

- 7. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ До форми податкової декларації з ПДВ

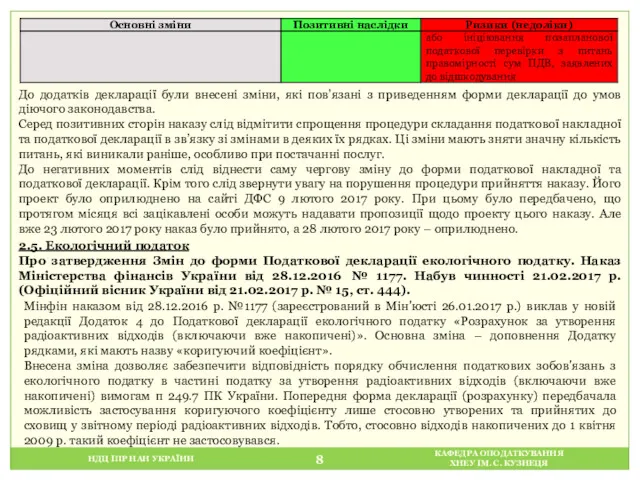

- 8. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ До додатків декларації були внесені зміни,

- 9. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Застосування коригуючого коефіцієнту дозволяє посилити стимулюючий

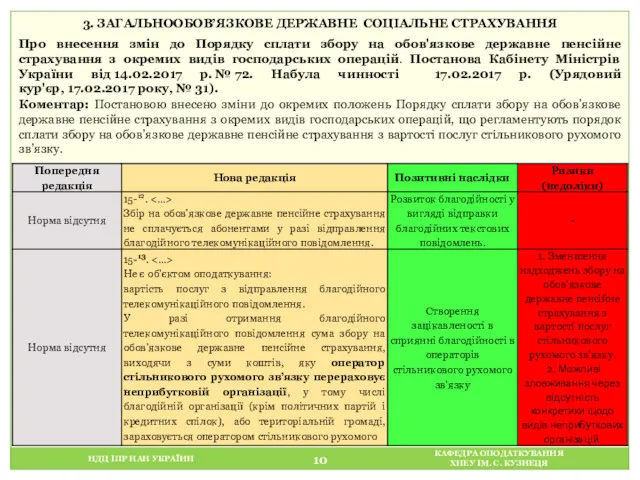

- 10. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 3. ЗАГАЛЬНООБОВ’ЯЗКОВЕ ДЕРЖАВНЕ СОЦІАЛЬНЕ СТРАХУВАННЯ Про

- 11. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Таким чином, Кабінет Міністрів скасував збір

- 12. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ (товариства); об’єднання співвласників багатоквартирного будинку, асоціації

- 13. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 4. ДОВІДКОВА ІНФОРМАЦІЯ Індекс інфляції За

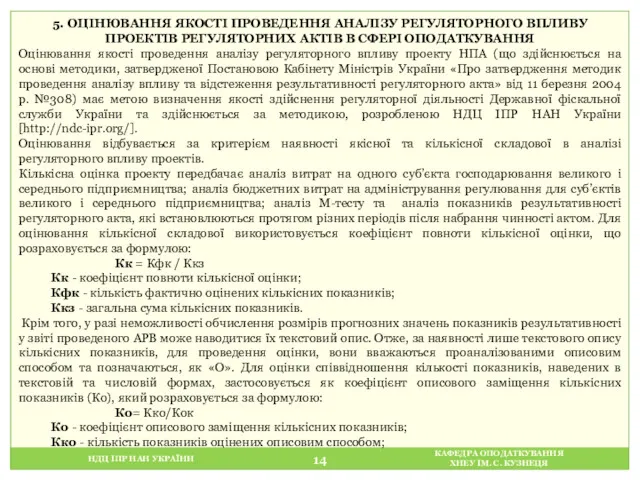

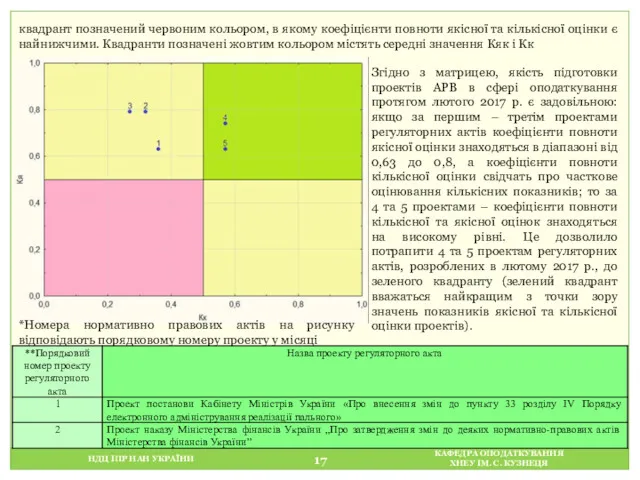

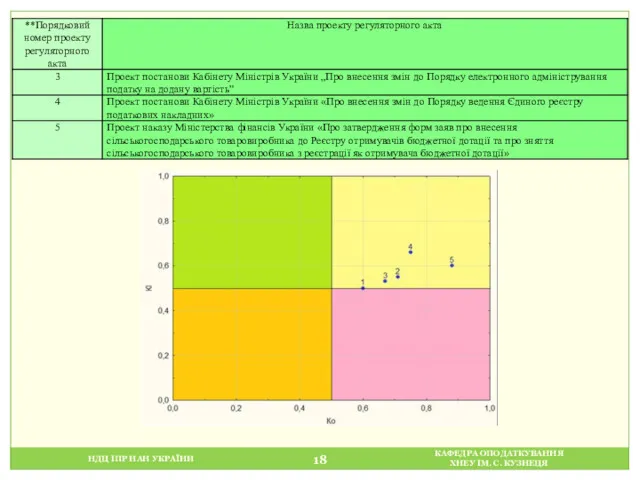

- 14. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 5. ОЦІНЮВАННЯ ЯКОСТІ ПРОВЕДЕННЯ АНАЛІЗУ РЕГУЛЯТОРНОГО

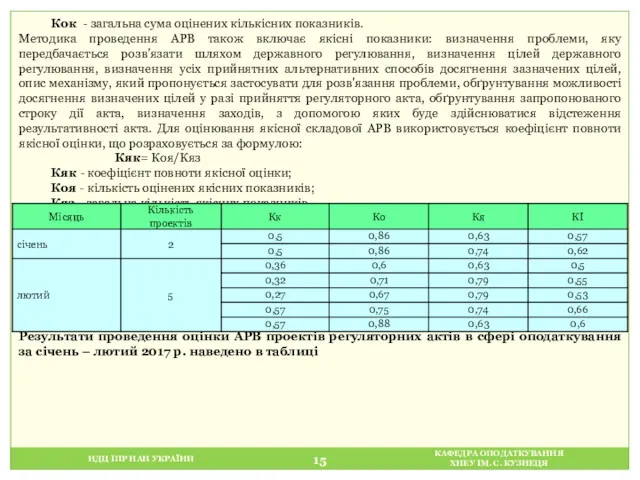

- 15. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Кок - загальна сума оцінених кількісних

- 16. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Кількість розроблених проектів регуляторних актів в

- 17. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ *Номера нормативно правових актів на рисунку

- 18. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 19. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Згідно з результатами побудованої матриці можна

- 20. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 5. НОРМАТИВНО-ПРАВОВІ АКТИ, ЩО НАБУЛИ ЧИННОСТІ

- 22. Скачать презентацию

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Методологія дослідження

Моніторинг законодавчих

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Методологія дослідження

Моніторинг законодавчих

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Зміст

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Зміст

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

СИСТЕМА ОПОДАТКУВАННЯ І

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

СИСТЕМА ОПОДАТКУВАННЯ І

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.ОКРЕМІ ПОДАТКИ І

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.ОКРЕМІ ПОДАТКИ І

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.3.2. Про затвердження

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.3.2. Про затвердження

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

До форми податкової

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

До форми податкової

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

До додатків декларації

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

До додатків декларації

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Застосування коригуючого коефіцієнту

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Застосування коригуючого коефіцієнту

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

3. ЗАГАЛЬНООБОВ’ЯЗКОВЕ ДЕРЖАВНЕ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

3. ЗАГАЛЬНООБОВ’ЯЗКОВЕ ДЕРЖАВНЕ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином, Кабінет

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином, Кабінет

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

(товариства); об’єднання співвласників

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

(товариства); об’єднання співвласників

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

4. ДОВІДКОВА ІНФОРМАЦІЯ

Індекс

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

4. ДОВІДКОВА ІНФОРМАЦІЯ

Індекс

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

5. ОЦІНЮВАННЯ ЯКОСТІ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

5. ОЦІНЮВАННЯ ЯКОСТІ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Кок - загальна

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Кок - загальна

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Кількість розроблених проектів

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Кількість розроблених проектів

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

*Номера нормативно правових

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

*Номера нормативно правових

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Згідно з результатами

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Згідно з результатами

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

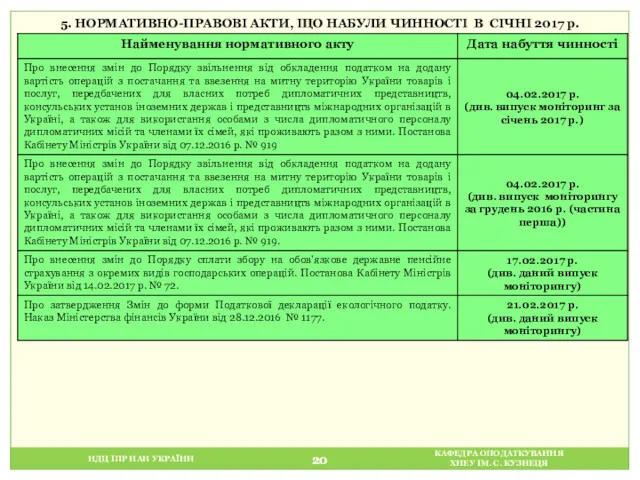

5. НОРМАТИВНО-ПРАВОВІ АКТИ,

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

5. НОРМАТИВНО-ПРАВОВІ АКТИ,

Проект Единый стандарт раскрытия информации органами управления садоводческими и дачными объединениями с 01.01.2019

Проект Единый стандарт раскрытия информации органами управления садоводческими и дачными объединениями с 01.01.2019 Принцип разделения властей

Принцип разделения властей Социальное партнерство в сфере труда

Социальное партнерство в сфере труда Уголовное право

Уголовное право Өтініш

Өтініш Преступление и уголовная ответственность

Преступление и уголовная ответственность Возбуждение полицией дел об административных правонарушениях

Возбуждение полицией дел об административных правонарушениях Система государственного управления охраной труда

Система государственного управления охраной труда Правовая охрана интеллектуальной собственности. Базы данных

Правовая охрана интеллектуальной собственности. Базы данных Порядок проведения лесоустройства

Порядок проведения лесоустройства Международное право о правах человека

Международное право о правах человека Гражданские правоотношения

Гражданские правоотношения Темы 6-10. Доказательства и доказывание в уголовном процессе. Меры процессуального принуждения

Темы 6-10. Доказательства и доказывание в уголовном процессе. Меры процессуального принуждения Компенсация морального вреда

Компенсация морального вреда Конституция РФ. Сущность конституции

Конституция РФ. Сущность конституции Необходимая оборона в уголовном праве зарубежных стран

Необходимая оборона в уголовном праве зарубежных стран Работы по экологической сертификации услуг в области охраны окружающей среды. Порядок экологической сертификации продукции

Работы по экологической сертификации услуг в области охраны окружающей среды. Порядок экологической сертификации продукции Нормативно-правовое регулирование противодействия коррупции

Нормативно-правовое регулирование противодействия коррупции Актуальные вопросы проведения патентных исследований в рамках выполнения научно-исследовательских и опытно-конструкторских работ

Актуальные вопросы проведения патентных исследований в рамках выполнения научно-исследовательских и опытно-конструкторских работ Объекты и субъекты авторского права в рекламе и PR

Объекты и субъекты авторского права в рекламе и PR Юридические лица, как субъекты предпринимательской деятельности

Юридические лица, как субъекты предпринимательской деятельности Права и свободы человека и гражданина. Конституционные обязанности гражданина. (Тема 4, 9 класс)

Права и свободы человека и гражданина. Конституционные обязанности гражданина. (Тема 4, 9 класс) Договорное право

Договорное право Порядок выдачи и оформления листков нетрудоспособности, типичные ошибки

Порядок выдачи и оформления листков нетрудоспособности, типичные ошибки Особенности организации таможенного контроля товаров двойного назначения

Особенности организации таможенного контроля товаров двойного назначения Исполнение работодателями квоты для приёма на работу инвалидов

Исполнение работодателями квоты для приёма на работу инвалидов Свобода слова. Конституція України, ст. 34

Свобода слова. Конституція України, ст. 34 Изменения в трудовом законодательстве 2022

Изменения в трудовом законодательстве 2022