- Налог на профессиональный доход

Содержание

- 2. ЭКСПЕРИМЕНТ: СРОК И МЕСТО ПРОВЕДЕНИЯ Срок проведения – 10 лет: С 01.01.2019 по 31.12.2028 включительно Место

- 3. ПОНЯТИЕ «ПРОФЕССИОНАЛЬНЫЙ ДОХОД» Профессиональный доход – доход физических лиц от деятельности, при ведении которой они не

- 4. КТО МОЖЕТ ПРИМЕНЯТЬ? Физические лица, в том числе индивидуальные предприниматели (ИП)*,которые: являются гражданами Российской Федерации или

- 5. КТО НЕ МОЖЕТ ПРИМЕНЯТЬ? Реализующие подакцизные товары и товары со спецмаркировкой; Осуществляющие перепродажу товаров и имущественных

- 6. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ Доходы от реализации товаров, работ, услуг, имущественных прав. (есть исключения) Доходы от сдачи в

- 7. НАЛОГОВЫЙ ПЕРИОД Налоговый период – календарный месяц. Для первого налогового периода – период со дня постановки

- 8. НАЛОГОВЫЕ СТАВКИ 4% в отношении доходов, полученных от физических лиц; 6% в отношении доходов, полученных от

- 9. СРОКИ ИСЧИСЛЕНИЯ И УПЛАТЫ Сумма налога исчисляется налоговым органом самостоятельно! Налоговый орган уведомляет о сумме налога

- 10. НАЛОГОВЫЙ ВЫЧЕТ Размер - 10 000 рублей Порядок применения (определяется нарастающим итогом): По доходам, полученным от

- 11. РЕГИСТРАЦИЯ НАЛОГОПЛАТЕЛЬЩИКА Регистрация и взаимодействие с налоговым органом через мобильное приложение «Мой Налог» Информация о проведенных

- 12. ПРЕИМУЩЕСТВА Осуществление деятельности в правовом поле; Освобождение от уплаты НДФЛ (13%) с доходов, которые облагаются НПД;

- 14. Скачать презентацию

ЭКСПЕРИМЕНТ:

СРОК И МЕСТО ПРОВЕДЕНИЯ

Срок проведения – 10 лет:

С 01.01.2019 по 31.12.2028

ЭКСПЕРИМЕНТ:

СРОК И МЕСТО ПРОВЕДЕНИЯ

Срок проведения – 10 лет:

С 01.01.2019 по 31.12.2028

ПОНЯТИЕ

«ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

Профессиональный доход –

доход физических лиц от деятельности, при ведении которой

ПОНЯТИЕ

«ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

Профессиональный доход –

доход физических лиц от деятельности, при ведении которой

КТО МОЖЕТ ПРИМЕНЯТЬ?

Физические лица, в том числе индивидуальные предприниматели (ИП)*,которые:

являются гражданами Российской

КТО МОЖЕТ ПРИМЕНЯТЬ?

Физические лица, в том числе индивидуальные предприниматели (ИП)*,которые:

являются гражданами Российской

КТО НЕ МОЖЕТ ПРИМЕНЯТЬ?

Реализующие подакцизные товары и товары со спецмаркировкой;

Осуществляющие перепродажу товаров и

КТО НЕ МОЖЕТ ПРИМЕНЯТЬ?

Реализующие подакцизные товары и товары со спецмаркировкой;

Осуществляющие перепродажу товаров и

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Доходы от реализации товаров, работ, услуг, имущественных прав.

(есть исключения)

Доходы от сдачи в

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Доходы от реализации товаров, работ, услуг, имущественных прав.

(есть исключения)

Доходы от сдачи в

НАЛОГОВЫЙ ПЕРИОД

Налоговый период – календарный месяц.

Для первого налогового периода – период со

НАЛОГОВЫЙ ПЕРИОД

Налоговый период – календарный месяц.

Для первого налогового периода – период со

НАЛОГОВЫЕ СТАВКИ

4% в отношении доходов, полученных от физических лиц;

6% в отношении

НАЛОГОВЫЕ СТАВКИ

4% в отношении доходов, полученных от физических лиц;

6% в отношении

СРОКИ ИСЧИСЛЕНИЯ И УПЛАТЫ

Сумма налога исчисляется налоговым органом самостоятельно!

Налоговый орган уведомляет о сумме

СРОКИ ИСЧИСЛЕНИЯ И УПЛАТЫ

Сумма налога исчисляется налоговым органом самостоятельно!

Налоговый орган уведомляет о сумме

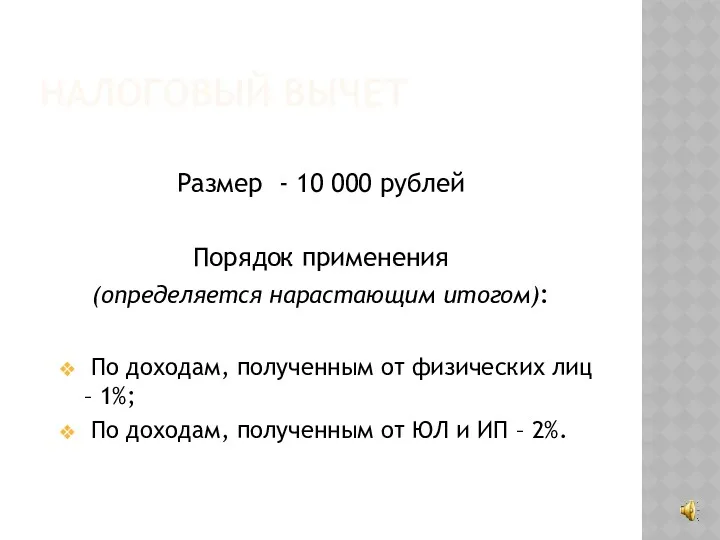

НАЛОГОВЫЙ ВЫЧЕТ

Размер - 10 000 рублей

Порядок применения

(определяется нарастающим итогом):

По доходам,

НАЛОГОВЫЙ ВЫЧЕТ

Размер - 10 000 рублей

Порядок применения

(определяется нарастающим итогом):

По доходам,

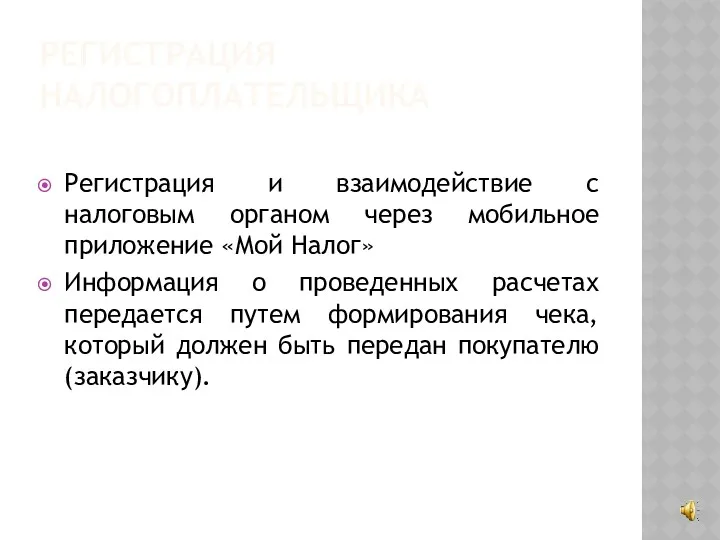

РЕГИСТРАЦИЯ НАЛОГОПЛАТЕЛЬЩИКА

Регистрация и взаимодействие с налоговым органом через мобильное приложение «Мой Налог»

Информация о

РЕГИСТРАЦИЯ НАЛОГОПЛАТЕЛЬЩИКА

Регистрация и взаимодействие с налоговым органом через мобильное приложение «Мой Налог»

Информация о

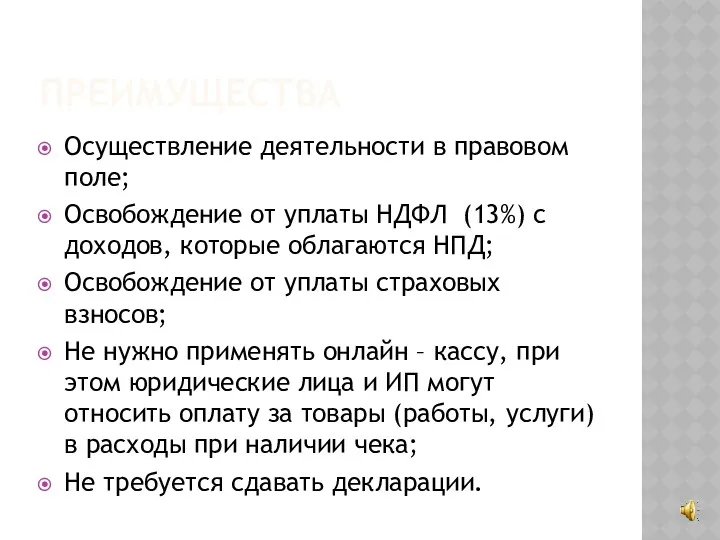

ПРЕИМУЩЕСТВА

Осуществление деятельности в правовом поле;

Освобождение от уплаты НДФЛ (13%) с доходов, которые облагаются

ПРЕИМУЩЕСТВА

Осуществление деятельности в правовом поле;

Освобождение от уплаты НДФЛ (13%) с доходов, которые облагаются

Гражданские правоотношения

Гражданские правоотношения Права и обязанности лиц в связи с назначением и производством экспертизы

Права и обязанности лиц в связи с назначением и производством экспертизы Анализ особенностей выявления и совершения правонарушений при помещении товаров под таможенную процедуру

Анализ особенностей выявления и совершения правонарушений при помещении товаров под таможенную процедуру Основи кримінальної процесуальної діяльності. Тема №8. Повідомлення про підозру

Основи кримінальної процесуальної діяльності. Тема №8. Повідомлення про підозру Избирательная система РФ. Урок №15. 10 класс

Избирательная система РФ. Урок №15. 10 класс Основы предпринимательства

Основы предпринимательства Тема. Неосноват. обогащение

Тема. Неосноват. обогащение Таможенное дело и таможенное регулирование. (Лекция 2)

Таможенное дело и таможенное регулирование. (Лекция 2) Уголовное право

Уголовное право Способы юридической защиты детей от домашнего насилия

Способы юридической защиты детей от домашнего насилия Реформирование контрольной и надзорной деятельности

Реформирование контрольной и надзорной деятельности Государственная кадровая политика. Сущность, методика формирования. (Лекция 1)

Государственная кадровая политика. Сущность, методика формирования. (Лекция 1) Землеустройство и ведение государственного земельного кадастра

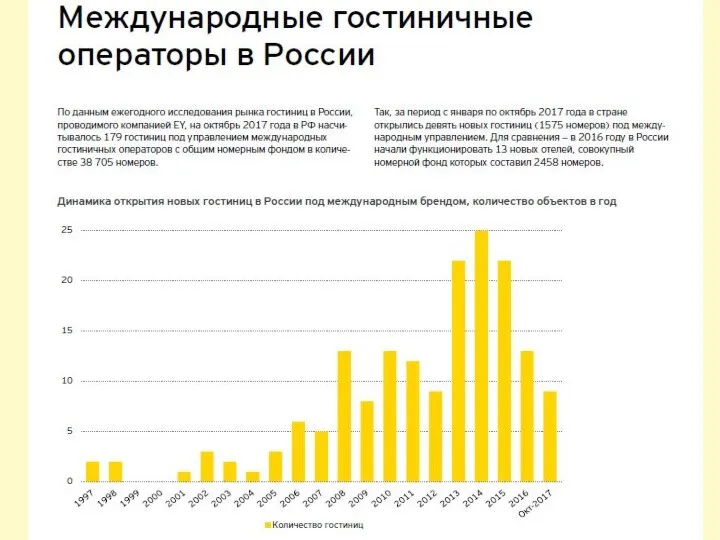

Землеустройство и ведение государственного земельного кадастра Международные гостиничные операторы в России

Международные гостиничные операторы в России Основи теорії права

Основи теорії права Предмет социальной политики и технология социальной работы

Предмет социальной политики и технология социальной работы Один день из жизни юриста (работник пенсионного фонда г. Мытищи)

Один день из жизни юриста (работник пенсионного фонда г. Мытищи) Налоговое право

Налоговое право Исключительные права на средства индивидуализации товаров и их производителей

Исключительные права на средства индивидуализации товаров и их производителей Міндеттеменің бұзылғандығы үшін жауаптылық

Міндеттеменің бұзылғандығы үшін жауаптылық Собственность. Имущественные отношения

Собственность. Имущественные отношения Способы криминального снятия пломб и следы, образующиеся при этом

Способы криминального снятия пломб и следы, образующиеся при этом Классификация правовых норм

Классификация правовых норм Соттық дәлелдеу және дәлелдемелер

Соттық дәлелдеу және дәлелдемелер Основы прохождения муниципальной службы в РФ

Основы прохождения муниципальной службы в РФ Уголовная ответственность несовершеннолетних

Уголовная ответственность несовершеннолетних Программа кандидата на пост Председателя Студенческого научного общества

Программа кандидата на пост Председателя Студенческого научного общества Уголовный закон

Уголовный закон