- Налоги, Налогообложение, Ответственность

Содержание

- 2. Налоги — основная доходная часть бюджета и одновременно важный инструмент государственного регулирования экономики. В экономической теории

- 3. Понятие налоговой системы Налоги взимаются с доходов и имущества, товаров и услуг. Установленная законом характеристика объекта

- 4. Налогообложение Налогообложе́ние — система изъятия имущества, основанная на властном подчинении. В системе налогообложения властный субъект изымает

- 5. Субъекты и объекты налогообложения Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или

- 6. Субъекты налогообложения Субъект налогообложения – это лицо, на котором лежит юридическая обязанность уплатить налог за счет

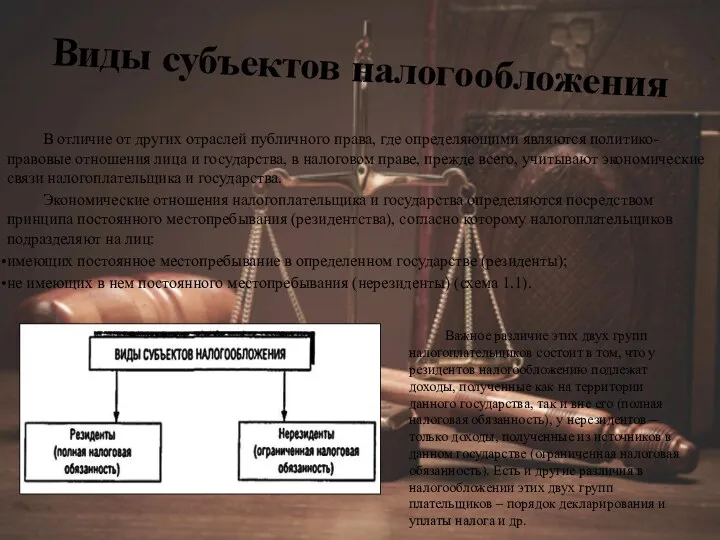

- 7. Виды субъектов налогообложения В отличие от других отраслей публичного права, где определяющими являются политико-правовые отношения лица

- 8. Налоги можно классифицировать по методу взимания, по характеру налоговых ставок, по объектам поступления. Классификация налогов

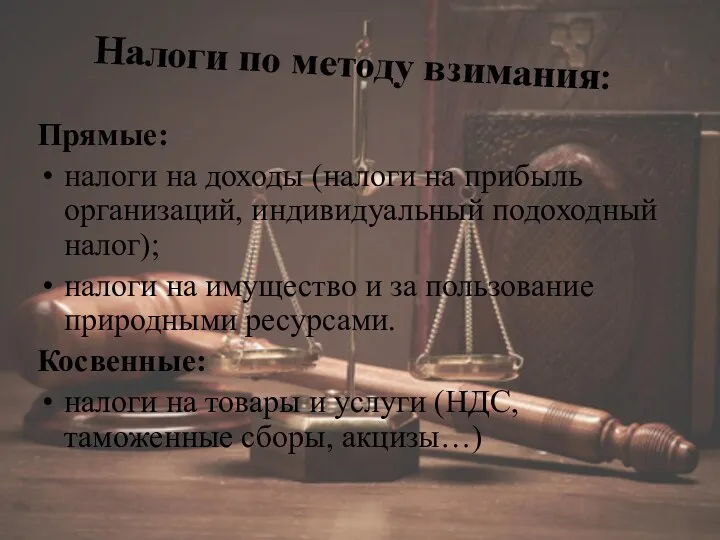

- 9. Налоги по методу взимания: Прямые: налоги на доходы (налоги на прибыль организаций, индивидуальный подоходный налог); налоги

- 10. Прямые Налоги Самый распространенный вид прямых налогов – подоходный налог с граждан. Каждый гражданин, получающий доходы:

- 11. Косвенные Налоги Одной из самых популярных разновидностей косвенных налогов является акцизы – достающиеся государству надбавки к

- 12. Налоги по характеру налоговых ставок: Регрессивные: единый социальный налог 26% (платит работодатель). Пропорциональные: налог с физических

- 13. Налоги по объектам поступления: Федеральные. (отправляются в Москву в федеральные органы управления) Региональные. (остаются и отправляются

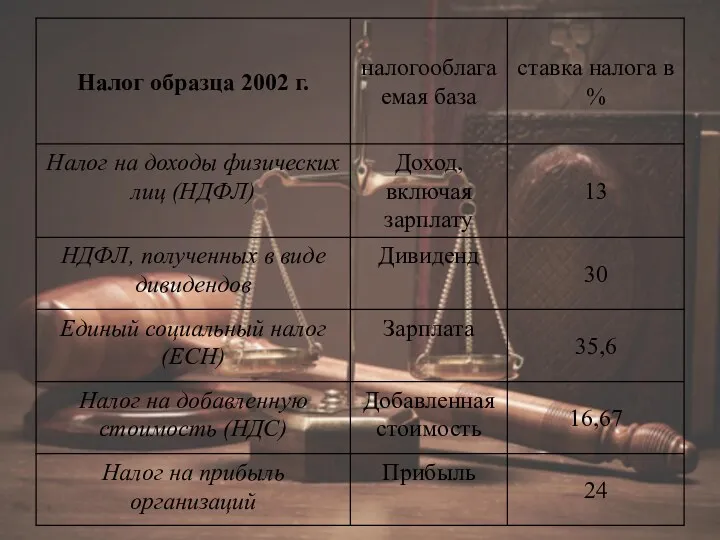

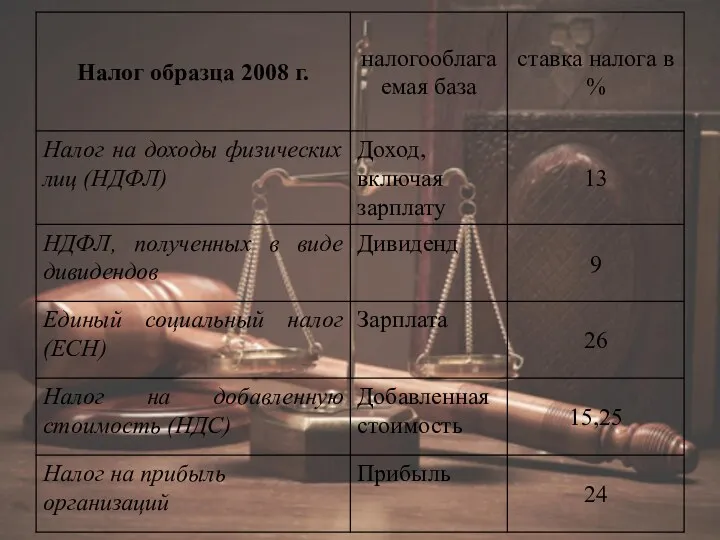

- 14. Сравнение ставок налогов с течением времени. Ставки налогов определяются налоговой политикой государства.

- 17. Существуют налоги и существуют льготы по ним. Льготное налогообложение предусмотрено, например, для малых предприятий, а также

- 18. Налоговые преступления и ответственность за уклонение от налогов Уклонение от уплаты налогов и (или) сборов с

- 19. Кто несет уголовную ответственность за налоговые преступления? Как правило, за уклонение фирмы от уплаты налогов суд

- 21. Скачать презентацию

Налоги — основная доходная часть бюджета и одновременно важный инструмент государственного

Налоги — основная доходная часть бюджета и одновременно важный инструмент государственного

Понятие налоговой системы

Налоги взимаются с доходов и имущества, товаров и услуг.

Понятие налоговой системы

Налоги взимаются с доходов и имущества, товаров и услуг.

Налогообложение

Налогообложе́ние — система изъятия имущества, основанная на властном подчинении. В системе

Налогообложение

Налогообложе́ние — система изъятия имущества, основанная на властном подчинении. В системе

Субъекты и объекты налогообложения

Объект налогообложения — реализация товаров (работ, услуг), имущество,

Субъекты и объекты налогообложения

Объект налогообложения — реализация товаров (работ, услуг), имущество,

Субъекты налогообложения

Субъект налогообложения – это лицо, на котором лежит юридическая обязанность

Субъекты налогообложения

Субъект налогообложения – это лицо, на котором лежит юридическая обязанность

Виды субъектов налогообложения

В отличие от других отраслей публичного права, где определяющими

Виды субъектов налогообложения

В отличие от других отраслей публичного права, где определяющими

Налоги можно классифицировать по методу взимания, по характеру налоговых ставок, по

Налоги по методу взимания:

Прямые:

налоги на доходы (налоги на прибыль организаций, индивидуальный

Налоги по методу взимания:

Прямые:

налоги на доходы (налоги на прибыль организаций, индивидуальный

Прямые Налоги

Самый распространенный вид прямых налогов – подоходный налог с граждан.

Каждый

Прямые Налоги

Самый распространенный вид прямых налогов – подоходный налог с граждан.

Каждый

Косвенные Налоги

Одной из самых популярных разновидностей косвенных налогов является акцизы –

Косвенные Налоги

Одной из самых популярных разновидностей косвенных налогов является акцизы –

Налоги по характеру налоговых ставок:

Регрессивные:

единый социальный налог 26% (платит работодатель).

Пропорциональные:

налог с

Налоги по характеру налоговых ставок:

Регрессивные:

единый социальный налог 26% (платит работодатель).

Пропорциональные:

налог с

Налоги по объектам поступления:

Федеральные. (отправляются в Москву в федеральные органы управления)

Региональные.

Налоги по объектам поступления:

Федеральные. (отправляются в Москву в федеральные органы управления)

Региональные.

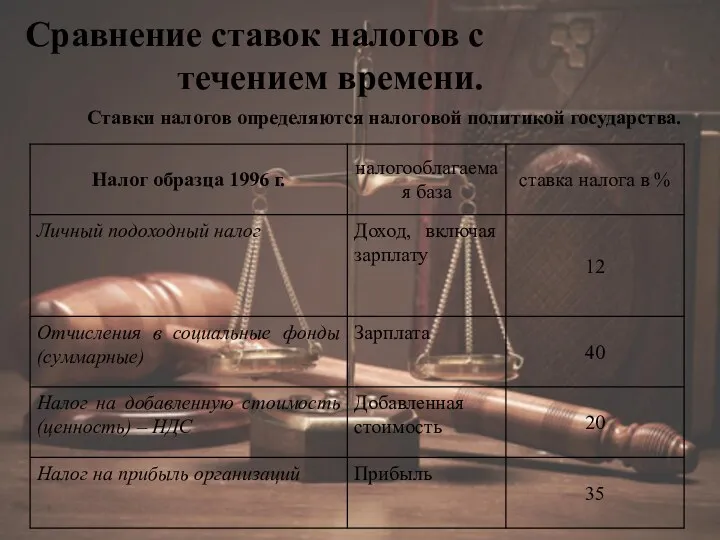

Сравнение ставок налогов с течением времени.

Ставки налогов определяются налоговой политикой

Сравнение ставок налогов с течением времени.

Ставки налогов определяются налоговой политикой

Существуют налоги и существуют льготы по ним. Льготное налогообложение предусмотрено, например,

Существуют налоги и существуют льготы по ним. Льготное налогообложение предусмотрено, например,

Налоговые преступления и ответственность за уклонение от налогов

Уклонение от уплаты налогов

Налоговые преступления и ответственность за уклонение от налогов

Уклонение от уплаты налогов

Кто несет уголовную ответственность за налоговые преступления?

Как правило, за уклонение фирмы

Кто несет уголовную ответственность за налоговые преступления?

Как правило, за уклонение фирмы

Сенімхат, Қолхат

Сенімхат, Қолхат Влияние обновления EU GMP. Приложение 1 на стерильное производство в фармацевтической отрасли России

Влияние обновления EU GMP. Приложение 1 на стерильное производство в фармацевтической отрасли России Социальная политика государства

Социальная политика государства Этика речи защитника

Этика речи защитника Клубный час Флаг как символ самоопределения. Образование Донецкой Народной Республики

Клубный час Флаг как символ самоопределения. Образование Донецкой Народной Республики Как правильно читать квитанцию об оплате жилищно - коммунальных услуг

Как правильно читать квитанцию об оплате жилищно - коммунальных услуг Ұйымдасқан қылмыстылықтың криминологиялық сипаттамасы

Ұйымдасқан қылмыстылықтың криминологиялық сипаттамасы Бюро правової допомоги. (Модуль 2)

Бюро правової допомоги. (Модуль 2) Права человека в международном праве

Права человека в международном праве Стандартизация. Объект стандартизации

Стандартизация. Объект стандартизации Материал

Материал Осуществление и защита субъективных гражданских прав

Осуществление и защита субъективных гражданских прав Конституционно-правовой статус субъекта РФ

Конституционно-правовой статус субъекта РФ Развитие парламентаризма в России

Развитие парламентаризма в России Закон на страже природы

Закон на страже природы Експертиза документів та їх грошова оцінка. Сучасні методики визначення вартості культурних цінностей

Експертиза документів та їх грошова оцінка. Сучасні методики визначення вартості культурних цінностей Информационная собственность. Государственный реестр

Информационная собственность. Государственный реестр Гражданское общество и государство

Гражданское общество и государство Понятие и признаки преступления

Понятие и признаки преступления Международный бизнес и глобальные корпорации. Часть 4. Международный обмен интеллектуальной собственностью

Международный бизнес и глобальные корпорации. Часть 4. Международный обмен интеллектуальной собственностью Государственное управление в области физической культуры и спорта

Государственное управление в области физической культуры и спорта Правовая система Индии: горизонты прошлого и контуры будущего

Правовая система Индии: горизонты прошлого и контуры будущего Поняття речей в римському праві. Класифікація речей

Поняття речей в римському праві. Класифікація речей Система управления атомных объектов

Система управления атомных объектов США. Административно-территориальное устройство

США. Административно-территориальное устройство Иск в гражданском процессе. Судебный приказ. Судебное разбирательство. Виды судебных постановлений

Иск в гражданском процессе. Судебный приказ. Судебное разбирательство. Виды судебных постановлений Федеральный закон Об альтернативной процедуре регулирования споров с участием посредника (процедуре медиации)

Федеральный закон Об альтернативной процедуре регулирования споров с участием посредника (процедуре медиации) Колл Перформанс

Колл Перформанс