Слайд 2

Налоговое право –

совокупность финансово-правовых норм, регулирующих общественные отношения по установлению и

взиманию налогов в бюджетную систему и в предусмотренных случаях – внебюджетные государственные и муниципальные целевые фонды с организаций и физических лиц.

Слайд 3

Основные отличительные признаки отношений, составляющих предмет налогового права:

- имеют имущественный характер;

-

направлены на образование государственных и муниципальных финансовых ресурсов;

- обязательным участником и воздействующим субъектом является государство или муниципальное образование в лице компетентных органов.

Слайд 4

Принципы налогообложения:

Принцип справедливости – равенство налогов на доходы рыночных структур. Налоги должны

быть равными для каждого уровня дохода.

Принцип определенности и точности налогов – размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны налогоплательщикам.

Принцип удобства взимания налогов для налогоплательщиков – каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования налогообложения.

Принцип обязательности – неизбежность осуществления платежа.

Принцип экономичности (эффективности) – необходимость соблюдения условий, при которых:

-разрыв между расходами по сбору и организации налогообложения и самими налоговыми поступлениями должен быть наибольшим;

-тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений.

Слайд 5

Функции налогов:

фискальная – обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны

страны и той части непроизводственной сферы, которая не имеет достаточных средств, например, фундаментальной науки, многих учебных заведений, библиотек и т.д.;

распределительная – перераспределение доходов между разными социальными слоями с целью сглаживания неравенства в обществе;

стимулирующая (антиинфляционная) – стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путем применения льготного налогообложения;

социально-воспитательная – сдерживание потребления вредных для здоровья продуктов путем установления на них повышенных налогов;

конкретно-учетная – осуществление учета доходов граждан, предприятий и организаций.

Слайд 6

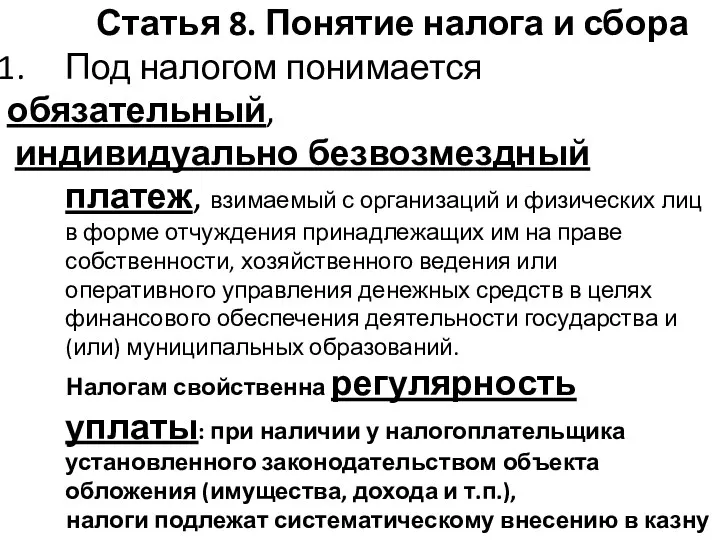

Статья 8. Понятие налога и сбора

Под налогом понимается

обязательный,

индивидуально безвозмездный

платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налогам свойственна регулярность уплаты: при наличии у налогоплательщика установленного законодательством объекта обложения (имущества, дохода и т.п.),

налоги подлежат систематическому внесению в казну в предусмотренные сроки.

Слайд 7

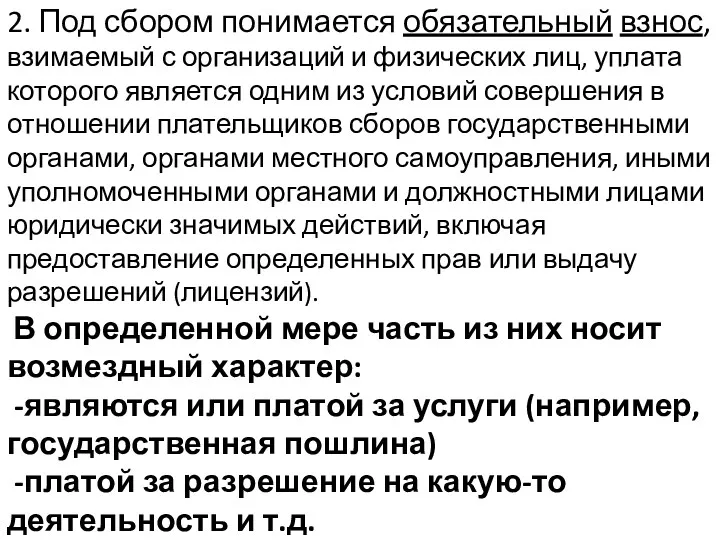

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических

лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

В определенной мере часть из них носит возмездный характер:

-являются или платой за услуги (например, государственная пошлина)

-платой за разрешение на какую-то деятельность и т.д.

Такие платежи носят обычно разовый характер.

Слайд 8

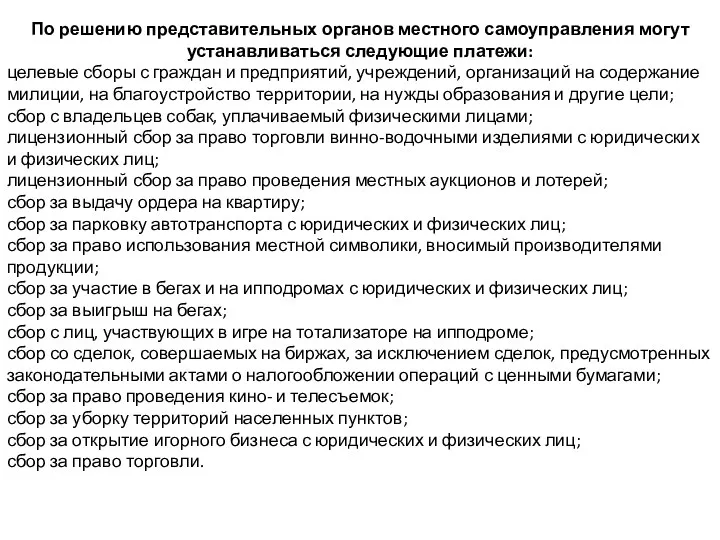

По решению представительных органов местного самоуправления могут устанавливаться следующие платежи:

целевые сборы с

граждан и предприятий, учреждений, организаций на содержание милиции, на благоустройство территории, на нужды образования и другие цели;

сбор с владельцев собак, уплачиваемый физическими лицами;

лицензионный сбор за право торговли винно-водочными изделиями с юридических и физических лиц;

лицензионный сбор за право проведения местных аукционов и лотерей;

сбор за выдачу ордера на квартиру;

сбор за парковку автотранспорта с юридических и физических лиц;

сбор за право использования местной символики, вносимый производителями продукции;

сбор за участие в бегах и на ипподромах с юридических и физических лиц;

сбор за выигрыш на бегах;

сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами;

сбор за право проведения кино- и телесъемок;

сбор за уборку территорий населенных пунктов;

сбор за открытие игорного бизнеса с юридических и физических лиц;

сбор за право торговли.

Слайд 9

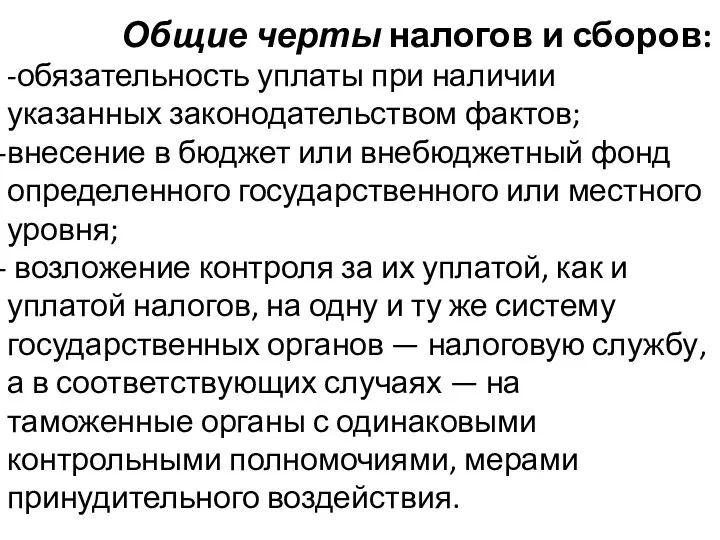

Общие черты налогов и сборов:

-обязательность уплаты при наличии указанных законодательством

фактов;

внесение в бюджет или внебюджетный фонд определенного государственного или местного уровня;

возложение контроля за их уплатой, как и уплатой налогов, на одну и ту же систему государственных органов — налоговую службу, а в соответствующих случаях — на таможенные органы с одинаковыми контрольными полномочиями, мерами принудительного воздействия.

Слайд 10

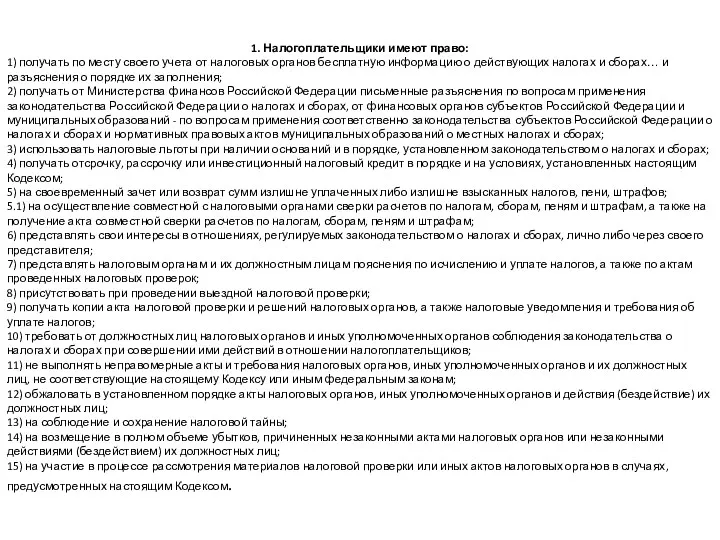

1. Налогоплательщики имеют право:

1) получать по месту своего учета от налоговых

органов бесплатную информацию о действующих налогах и сборах… и разъяснения о порядке их заполнения;

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований - по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

5.1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

Слайд 11

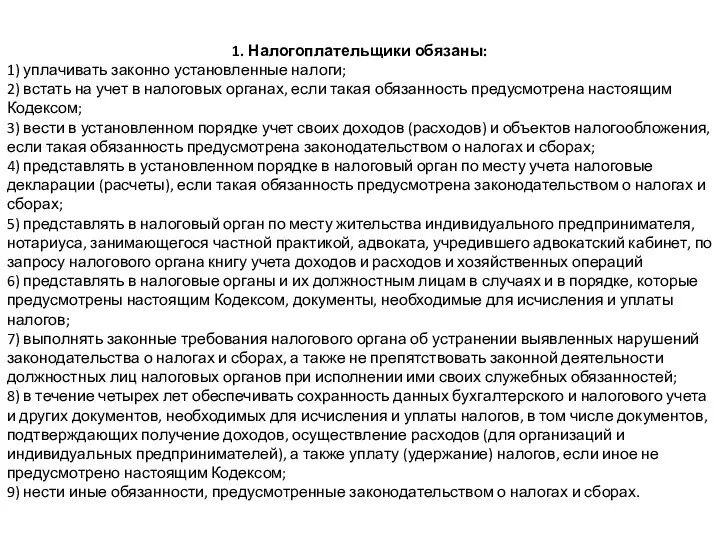

1. Налогоплательщики обязаны:

1) уплачивать законно установленные налоги;

2) встать на учет в

налоговых органах, если такая обязанность предусмотрена настоящим Кодексом;

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

4) представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах;

5) представлять в налоговый орган по месту жительства индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций

6) представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены настоящим Кодексом, документы, необходимые для исчисления и уплаты налогов;

7) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

8) в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов, если иное не предусмотрено настоящим Кодексом;

9) нести иные обязанности, предусмотренные законодательством о налогах и сборах.

Слайд 12

Слайд 13

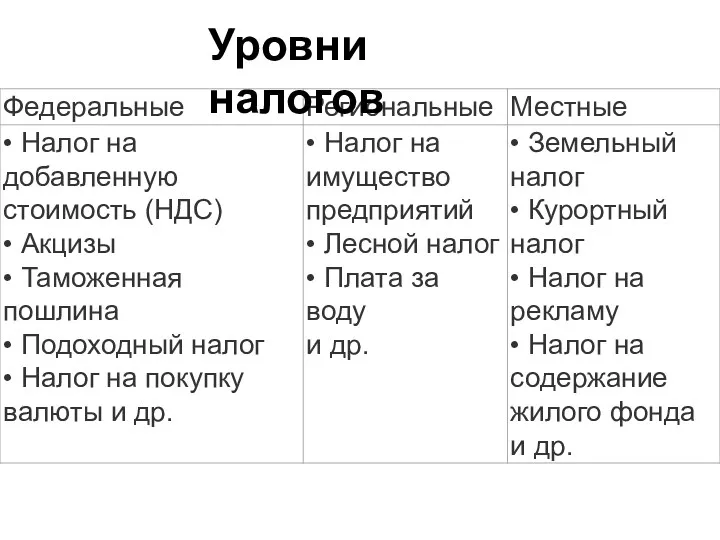

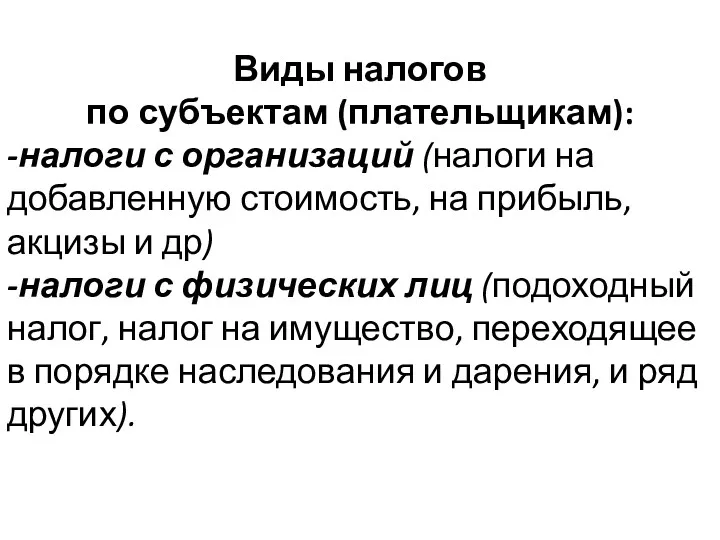

Виды налогов по субъектам (плательщикам):

-налоги с организаций (налоги на добавленную стоимость, на прибыль,

акцизы и др)

-налоги с физических лиц (подоходный налог, налог на имущество, переходящее в порядке наследования и дарения, и ряд других).

Слайд 14

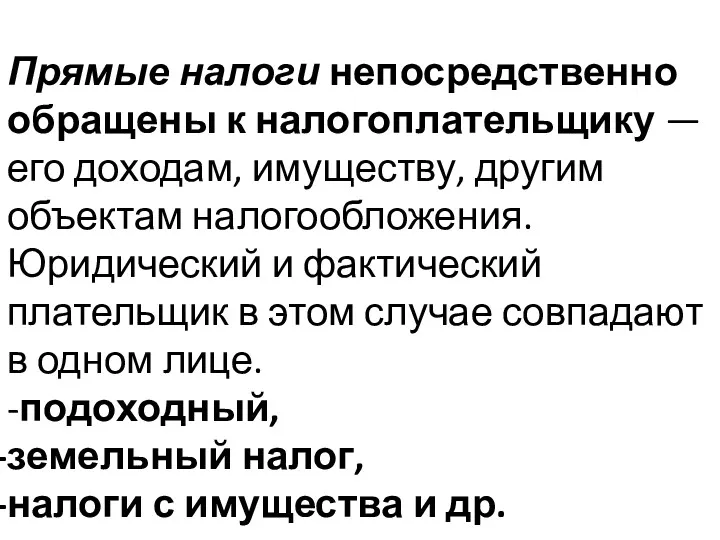

Прямые налоги непосредственно обращены к налогоплательщику — его доходам, имуществу, другим

объектам налогообложения. Юридический и фактический плательщик в этом случае совпадают в одном лице.

-подоходный,

земельный налог,

налоги с имущества и др.

Слайд 15

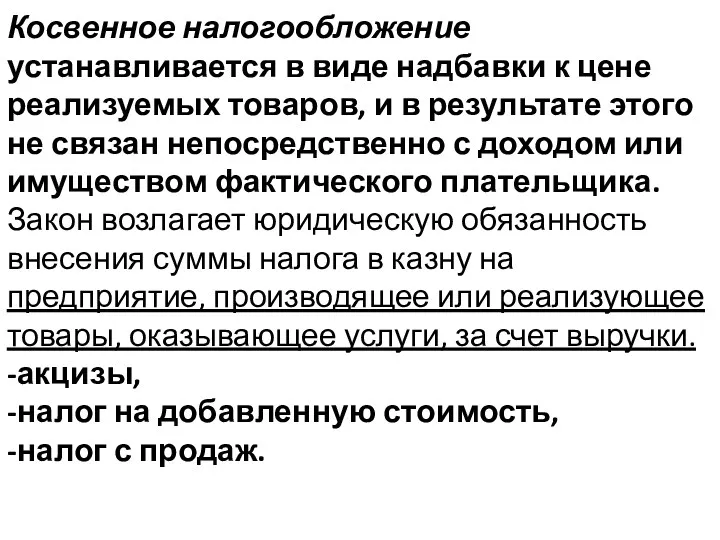

Косвенное налогообложение устанавливается в виде надбавки к цене реализуемых товаров, и

в результате этого не связан непосредственно с доходом или имуществом фактического плательщика.

Закон возлагает юридическую обязанность внесения суммы налога в казну на предприятие, производящее или реализующее товары, оказывающее услуги, за счет выручки.

-акцизы,

-налог на добавленную стоимость,

-налог с продаж.

Слайд 16

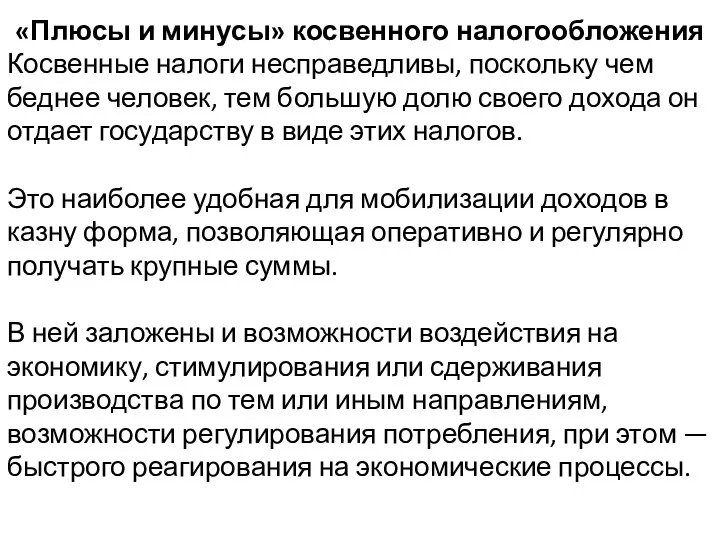

«Плюсы и минусы» косвенного налогообложения

Косвенные налоги несправедливы, поскольку чем беднее человек,

тем большую долю своего дохода он отдает государству в виде этих налогов.

Это наиболее удобная для мобилизации доходов в казну форма, позволяющая оперативно и регулярно получать крупные суммы.

В ней заложены и возможности воздействия на экономику, стимулирования или сдерживания производства по тем или иным направлениям, возможности регулирования потребления, при этом — быстрого реагирования на экономические процессы.

Слайд 17

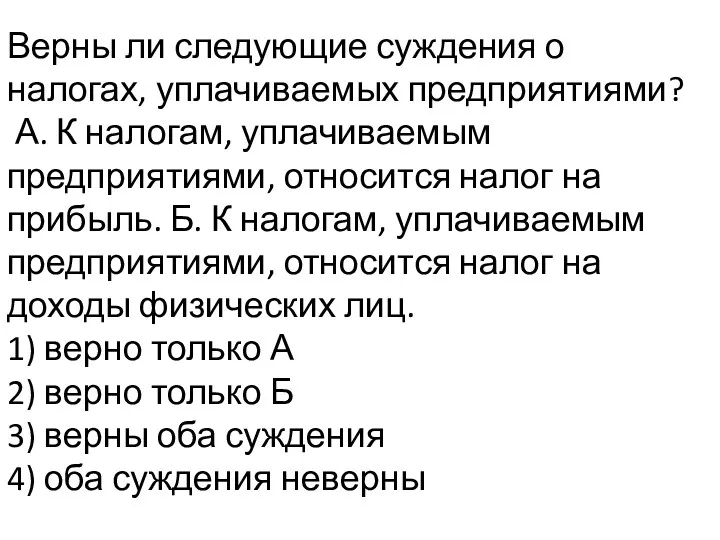

Верны ли следующие суждения о налогах, уплачиваемых предприятиями?

А. К налогам,

уплачиваемым предприятиями, относится налог на прибыль. Б. К налогам, уплачиваемым предприятиями, относится налог на доходы физических лиц.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

Правовое регулирование электронного документооборота

Правовое регулирование электронного документооборота Ознаки та принципи права

Ознаки та принципи права Фальсифікація документів. Види фальсифікацій

Фальсифікація документів. Види фальсифікацій Возникновение, прекращение и защита прав на землю

Возникновение, прекращение и защита прав на землю Приобретение права собственности

Приобретение права собственности Обязательства по передаче имущества в пользование

Обязательства по передаче имущества в пользование Аналитическая юриспруденция

Аналитическая юриспруденция Преступления в сфере компьютерной информации. Гл. 28 УК РФ (Ст. 272, 273, 274)

Преступления в сфере компьютерной информации. Гл. 28 УК РФ (Ст. 272, 273, 274) Предмет и метод сравнительного правоведения

Предмет и метод сравнительного правоведения Мемлекеттік қызметті реформалаудың сыбайлас жемқорлыққа қарсы аспектісі

Мемлекеттік қызметті реформалаудың сыбайлас жемқорлыққа қарсы аспектісі Правовая охрана вод

Правовая охрана вод Обеспечивает ли современное избирательное право России устойчивое развитие политической системы РФ

Обеспечивает ли современное избирательное право России устойчивое развитие политической системы РФ Программа кандидата на пост Председателя Студенческого научного общества

Программа кандидата на пост Председателя Студенческого научного общества Меры процессуального принуждения

Меры процессуального принуждения Акция День правовых знаний

Акция День правовых знаний Донецкая Народная Республика (ДНР)

Донецкая Народная Республика (ДНР) Правовая охрана программ и данных. Защита информации

Правовая охрана программ и данных. Защита информации Понятие и содержание договора

Понятие и содержание договора Как создать и зарегистрировать СО НКО

Как создать и зарегистрировать СО НКО Особенности отбывания наказания в воспитательных колониях

Особенности отбывания наказания в воспитательных колониях Паспорт единой дежурно-диспетчерской службы Наровчатского района Пензенской области

Паспорт единой дежурно-диспетчерской службы Наровчатского района Пензенской области Стандартизация. Государственный стандарт

Стандартизация. Государственный стандарт Способы определения поставщиков: Запрос котировок в электронной форме Порядок организации и участия Ст. 82.1 – 82.6

Способы определения поставщиков: Запрос котировок в электронной форме Порядок организации и участия Ст. 82.1 – 82.6 Языковая политика, языковое строительство и языковое планирование

Языковая политика, языковое строительство и языковое планирование Social partnership in labour sphere: lecture 2

Social partnership in labour sphere: lecture 2 Государственная гражданская служба

Государственная гражданская служба Жоспарлы сақтандыруды ұйымдастырудың ғылыми негіздері

Жоспарлы сақтандыруды ұйымдастырудың ғылыми негіздері Законы и другие нормативно-правовые акты РФ по обеспечению безопасности

Законы и другие нормативно-правовые акты РФ по обеспечению безопасности