- Налоговое право. Предмет налогового права

Содержание

- 2. Предмет налогового права – отношения, складывающиеся между государством, налогоплательщиками и иными лицами по поводу установления, введения

- 3. Налоговое правоотношение – вид финансового правоотношения, т.е. общественное финансовое отношение, урегулированное нормами налогового права. К ним

- 4. Субъекты налоговых правоотношений –налогоплательщики и плательщики сборов; налоговые агенты; налоговые органы; таможенные органы. Налоговыми органами является

- 5. Физические лица как налогоплательщики имеют разное правовое положение (статус), которое определяется законодательством с целью применения соответствующих

- 6. Объектом налогового правоотношения является то, по поводу чего возникает налоговое правоотношение – страховой взнос, налог, сбор,

- 7. Взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать

- 8. Налоговые агенты – лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов

- 9. Налоговое право – система финансово-правовых норм (общеобязательных правил поведения), регулирующих общественные отношения по установлению, введению в

- 10. Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов, сборов, страховых

- 14. Стоимость всех материальных благ, созданных обществом за определенный период (обычно за год) и предназначенных для удовлетворения

- 15. Нормативно-правовая основа построения налоговой системы РФ Система российского налогового законодательства – это совокупность нормативных актов различного

- 16. Налоговая система – совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве. Она базируется на соответствующих

- 17. Указы Президента Российской Федерации, во-первых, устанавливают самостоятельные нормы права, а во-вторых, носят характер поручений органам управления

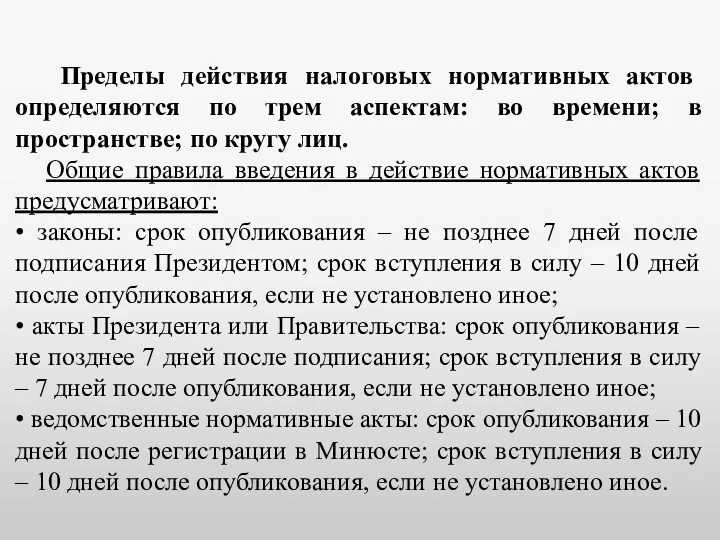

- 18. Пределы действия налоговых нормативных актов определяются по трем аспектам: во времени; в пространстве; по кругу лиц.

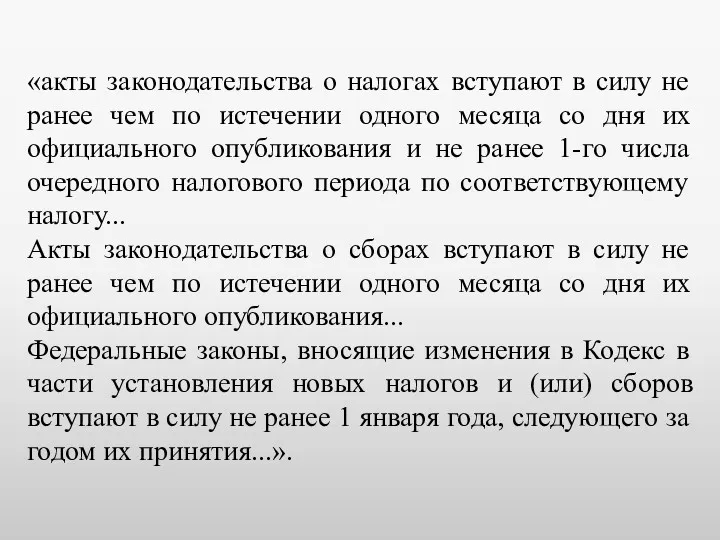

- 19. «акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня

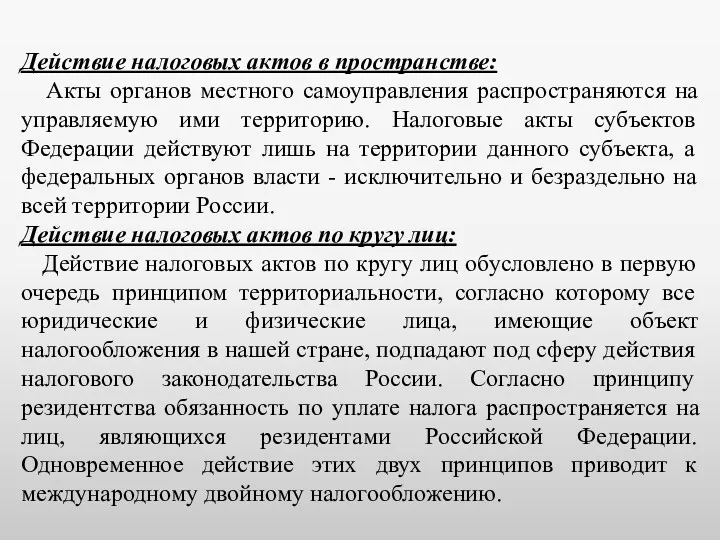

- 20. Действие налоговых актов в пространстве: Акты органов местного самоуправления распространяются на управляемую ими территорию. Налоговые акты

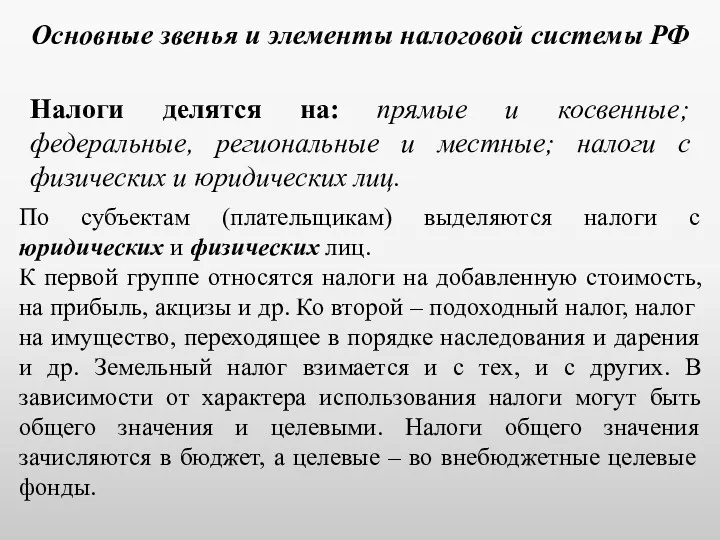

- 21. Основные звенья и элементы налоговой системы РФ Налоги делятся на: прямые и косвенные; федеральные, региональные и

- 22. Федеральными признаются налоги и сборы, устанавливаемые Кодексом и обязательные к уплате на всей территории Российской Федерации.

- 23. Прямые налоги, которые взимаются непосредственно с доходов или имущества налогоплательщика. Конечным плательщиком прямых налогов является владелец

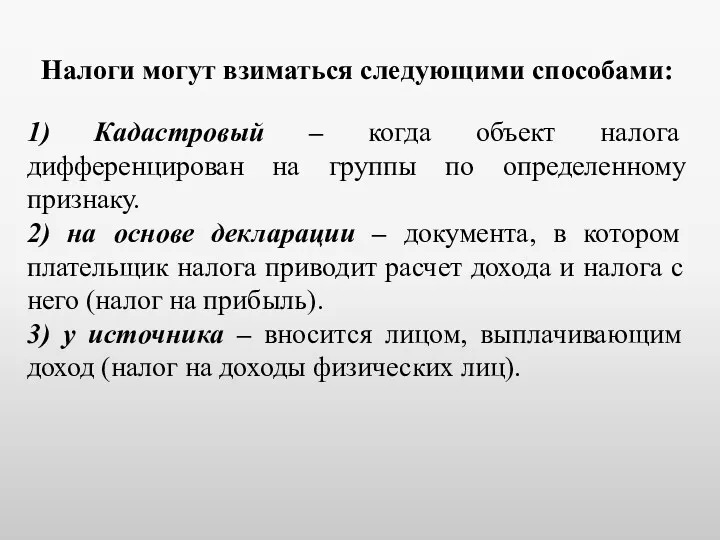

- 24. Налоги могут взиматься следующими способами: 1) Кадастровый – когда объект налога дифференцирован на группы по определенному

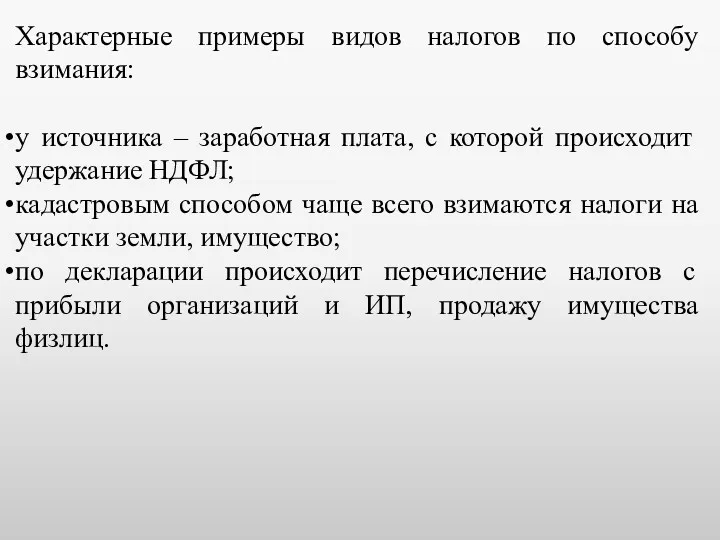

- 25. Характерные примеры видов налогов по способу взимания: у источника – заработная плата, с которой происходит удержание

- 26. К способам взимания налогов относится также административный способ. Он является наиболее автономным: налоговые службы на местах

- 28. Скачать презентацию

Предмет налогового права – отношения, складывающиеся между государством, налогоплательщиками и иными

Предмет налогового права – отношения, складывающиеся между государством, налогоплательщиками и иными

Налоговое правоотношение – вид финансового правоотношения, т.е. общественное финансовое отношение, урегулированное

Налоговое правоотношение – вид финансового правоотношения, т.е. общественное финансовое отношение, урегулированное

Субъекты налоговых правоотношений –налогоплательщики и плательщики сборов; налоговые агенты; налоговые органы;

Субъекты налоговых правоотношений –налогоплательщики и плательщики сборов; налоговые агенты; налоговые органы;

Физические лица как налогоплательщики имеют разное правовое положение (статус), которое определяется

Физические лица как налогоплательщики имеют разное правовое положение (статус), которое определяется

Объектом налогового правоотношения является то, по поводу чего возникает налоговое правоотношение

Объектом налогового правоотношения является то, по поводу чего возникает налоговое правоотношение

Взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации,

Взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации,

Налоговые агенты – лица, на которых возложены обязанности по исчислению, удержанию

Налоговые агенты – лица, на которых возложены обязанности по исчислению, удержанию

Налоговое право – система финансово-правовых норм (общеобязательных правил поведения), регулирующих общественные

Налоговое право – система финансово-правовых норм (общеобязательных правил поведения), регулирующих общественные

Законодательство о налогах и сборах регулирует властные отношения по установлению, введению

Законодательство о налогах и сборах регулирует властные отношения по установлению, введению

Стоимость всех материальных благ, созданных обществом за определенный период (обычно за

Стоимость всех материальных благ, созданных обществом за определенный период (обычно за

Нормативно-правовая основа построения налоговой системы РФ

Система российского налогового законодательства –

Нормативно-правовая основа построения налоговой системы РФ

Система российского налогового законодательства –

Налоговая система – совокупность предусмотренных налогов и обязательных платежей, взимаемых в

Налоговая система – совокупность предусмотренных налогов и обязательных платежей, взимаемых в

Указы Президента Российской Федерации, во-первых, устанавливают самостоятельные нормы права, а

Указы Президента Российской Федерации, во-первых, устанавливают самостоятельные нормы права, а

Пределы действия налоговых нормативных актов определяются по трем аспектам: во

Пределы действия налоговых нормативных актов определяются по трем аспектам: во

«акты законодательства о налогах вступают в силу не ранее чем по

«акты законодательства о налогах вступают в силу не ранее чем по

Действие налоговых актов в пространстве:

Акты органов местного самоуправления распространяются на

Действие налоговых актов в пространстве:

Акты органов местного самоуправления распространяются на

Основные звенья и элементы налоговой системы РФ

Налоги делятся на: прямые и

Основные звенья и элементы налоговой системы РФ

Налоги делятся на: прямые и

Федеральными признаются налоги и сборы, устанавливаемые Кодексом и обязательные к

Федеральными признаются налоги и сборы, устанавливаемые Кодексом и обязательные к

Прямые налоги, которые взимаются непосредственно с доходов или имущества налогоплательщика.

Прямые налоги, которые взимаются непосредственно с доходов или имущества налогоплательщика.

Налоги могут взиматься следующими способами:

1) Кадастровый – когда объект налога дифференцирован

Налоги могут взиматься следующими способами:

1) Кадастровый – когда объект налога дифференцирован

Характерные примеры видов налогов по способу взимания:

у источника – заработная плата,

Характерные примеры видов налогов по способу взимания:

у источника – заработная плата,

К способам взимания налогов относится также административный способ. Он является наиболее

К способам взимания налогов относится также административный способ. Он является наиболее

Основные понятия используемые в ФЗ О полиции: Применение огнестрельного оружия

Основные понятия используемые в ФЗ О полиции: Применение огнестрельного оружия Основы Духовно-нравственной Культуры

Основы Духовно-нравственной Культуры Российское государство-цивилизация

Российское государство-цивилизация Понятие права природопользования

Понятие права природопользования Обеспечение информационной безопасности России

Обеспечение информационной безопасности России Оптимальні шляхи подолання соціального сирітства

Оптимальні шляхи подолання соціального сирітства Об изменениях в трудовом законодательстве 2018 год

Об изменениях в трудовом законодательстве 2018 год Ответственность за нарушение законодательства об охране и использовании животного мира

Ответственность за нарушение законодательства об охране и использовании животного мира Этапы создания нового предприятия

Этапы создания нового предприятия Меры уголовно-процессуального принуждения. (Тема 4)

Меры уголовно-процессуального принуждения. (Тема 4) Международное воздушное право

Международное воздушное право Дисципліна праці

Дисципліна праці Источники (формы) права

Источники (формы) права Реорганизация акционерного общества в свете современного российского законодательства

Реорганизация акционерного общества в свете современного российского законодательства Стандарттаудың ғылыми-техникалық принциптері

Стандарттаудың ғылыми-техникалық принциптері Таможенный контроль товаров, перемещаемых железнодорожным транспортом

Таможенный контроль товаров, перемещаемых железнодорожным транспортом Международные нормативные документы касающиеся прав детей

Международные нормативные документы касающиеся прав детей Интеллектуальная собственность, виды и способы ее защиты

Интеллектуальная собственность, виды и способы ее защиты Энергосбережение в жилищной сфере

Энергосбережение в жилищной сфере Достоинства и недостатки коммуникативной теории права

Достоинства и недостатки коммуникативной теории права Основания и порядок возникновения прав на землю

Основания и порядок возникновения прав на землю Специальная оценка условий труда

Специальная оценка условий труда Құжаттарды мұрағатқа өткізу тәртібі

Құжаттарды мұрағатқа өткізу тәртібі Мой профессиональный выбор

Мой профессиональный выбор Нормативно - правовое обеспечение кибербезопасности

Нормативно - правовое обеспечение кибербезопасности Предпосылки правомерного поведения

Предпосылки правомерного поведения Измерительный метод определения

Измерительный метод определения Юрист в государственном секторе

Юрист в государственном секторе