- Объекты интеллектуальной собственности. Понятие, формы правовой охраны

Содержание

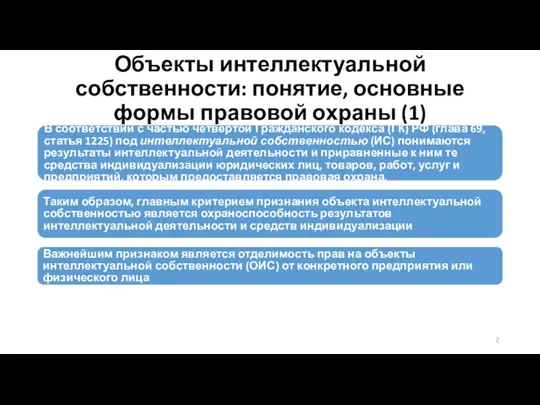

- 2. Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (1) В соответствии с частью четвертой Гражданского кодекса

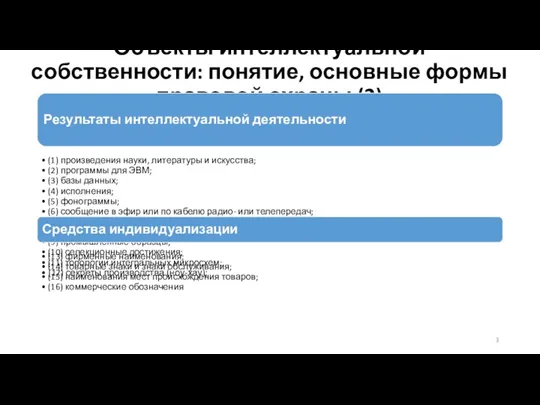

- 3. Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (2) Результаты интеллектуальной деятельности (1) произведения науки, литературы

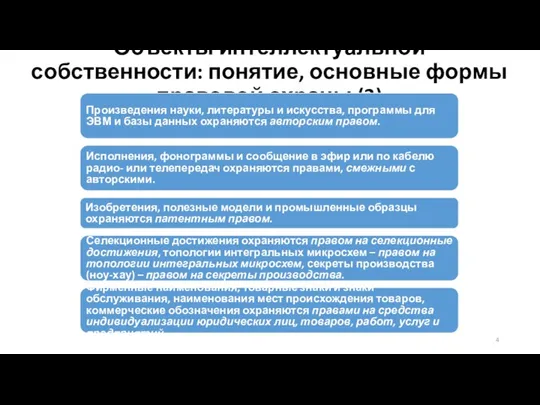

- 4. Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (3) Произведения науки, литературы и искусства, программы для

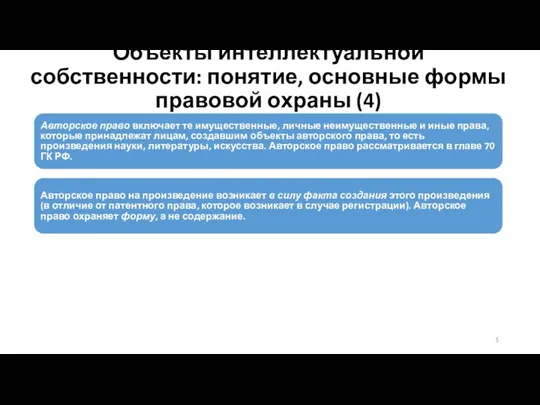

- 5. Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (4) Авторское право включает те имущественные, личные неимущественные

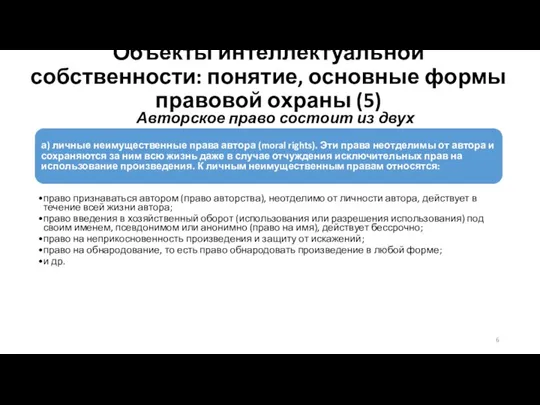

- 6. Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (5) Авторское право состоит из двух составляющих: а)

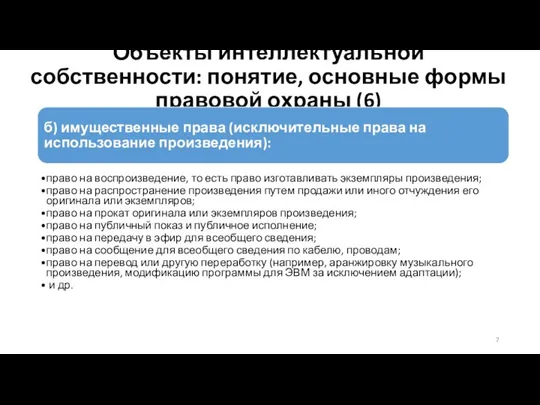

- 7. Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (6) б) имущественные права (исключительные права на использование

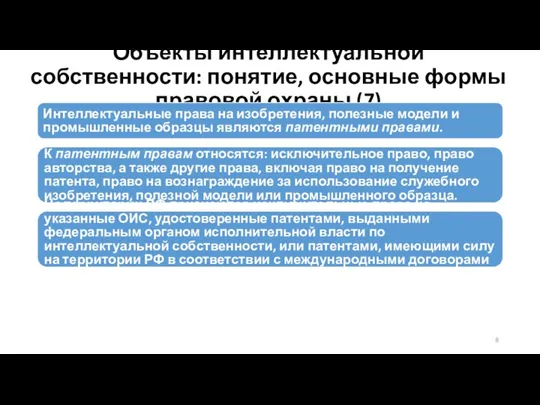

- 8. Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (7) Интеллектуальные права на изобретения, полезные модели и

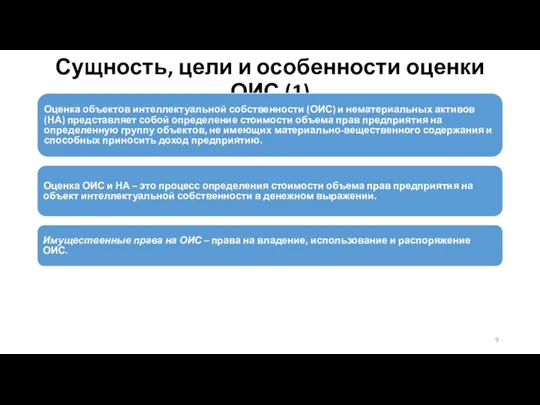

- 9. Сущность, цели и особенности оценки ОИС (1) Оценка объектов интеллектуальной собственности (ОИС) и нематериальных активов (НА)

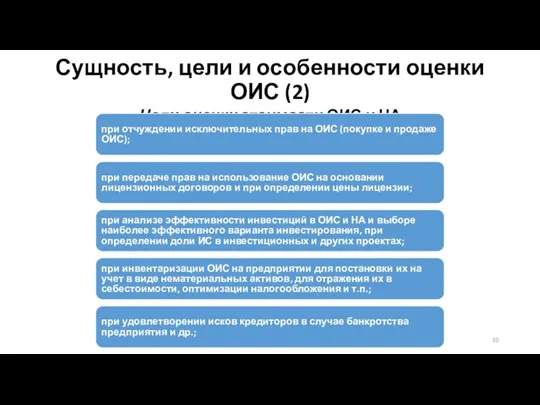

- 10. Сущность, цели и особенности оценки ОИС (2) Цели оценки стоимости ОИС и НА: при отчуждении исключительных

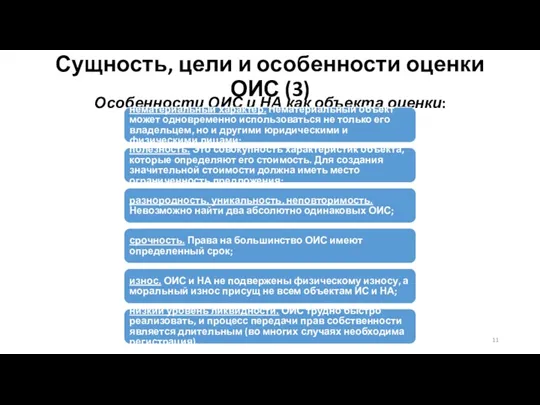

- 11. Сущность, цели и особенности оценки ОИС (3) Особенности ОИС и НА как объекта оценки: нематериальный характер.

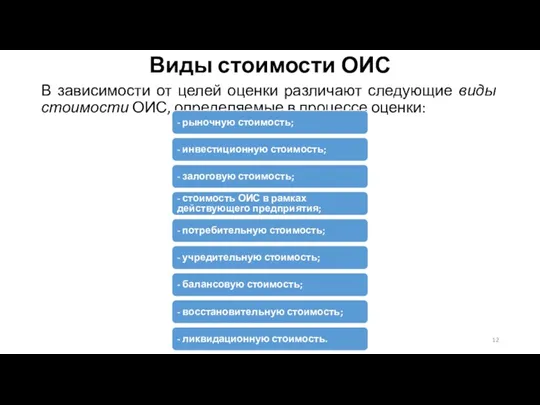

- 12. Виды стоимости ОИС В зависимости от целей оценки различают следующие виды стоимости ОИС, определяемые в процессе

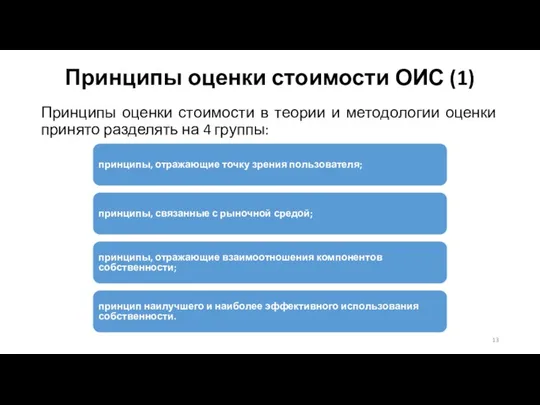

- 13. Принципы оценки стоимости ОИС (1) Принципы оценки стоимости в теории и методологии оценки принято разделять на

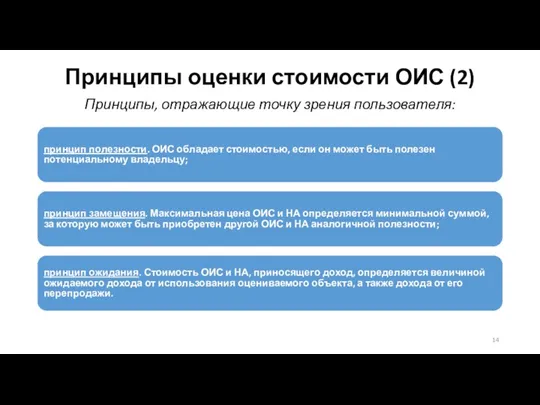

- 14. Принципы оценки стоимости ОИС (2) Принципы, отражающие точку зрения пользователя: принцип полезности. ОИС обладает стоимостью, если

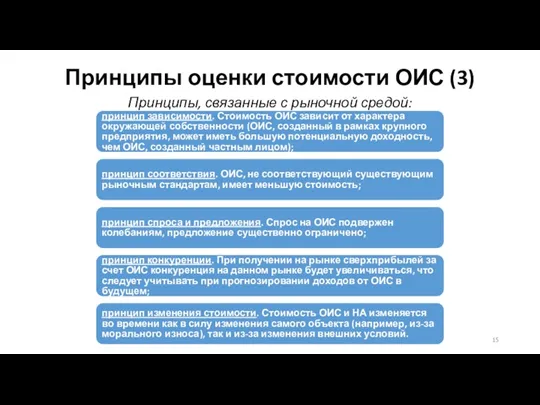

- 15. Принципы оценки стоимости ОИС (3) Принципы, связанные с рыночной средой: принцип зависимости. Стоимость ОИС зависит от

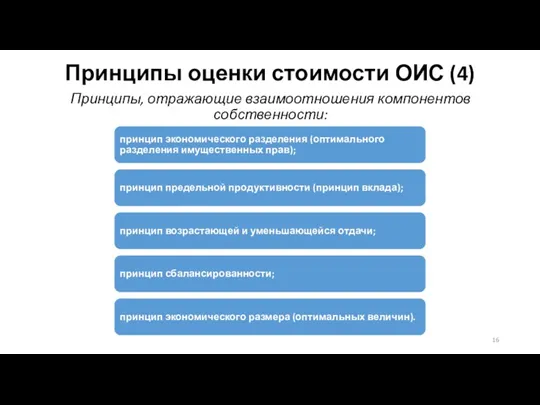

- 16. Принципы оценки стоимости ОИС (4) Принципы, отражающие взаимоотношения компонентов собственности: принцип экономического разделения (оптимального разделения имущественных

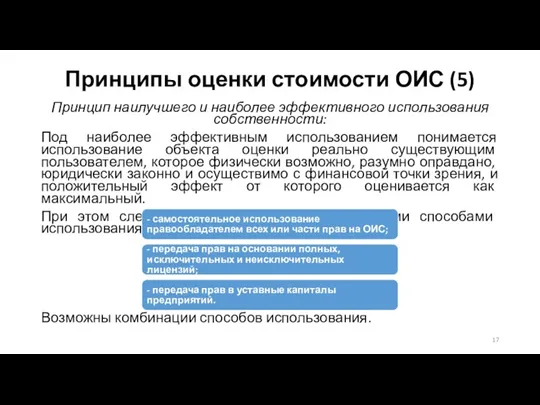

- 17. Принципы оценки стоимости ОИС (5) Принцип наилучшего и наиболее эффективного использования собственности: Под наиболее эффективным использованием

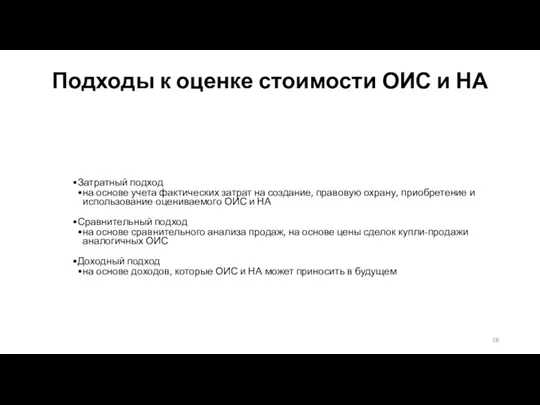

- 18. Подходы к оценке стоимости ОИС и НА Затратный подход на основе учета фактических затрат на создание,

- 19. Последовательность оценки стоимости ОИС Обследование ОИС и НА Правовая экспертиза Определение типа оцениваемой стоимости Сбор исходной

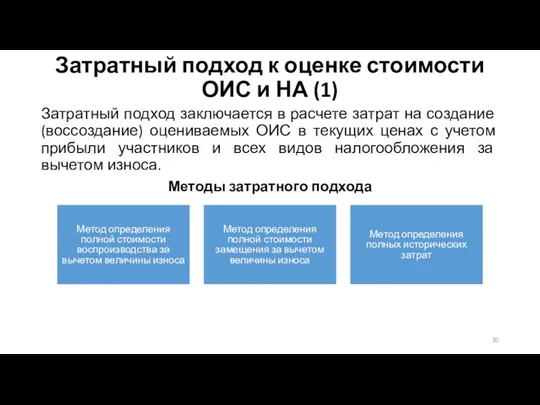

- 20. Затратный подход к оценке стоимости ОИС и НА (1) Затратный подход заключается в расчете затрат на

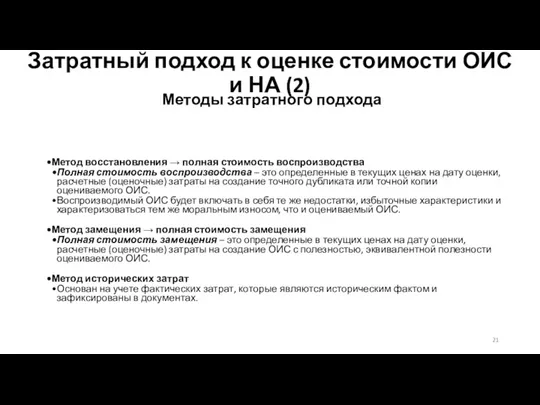

- 21. Затратный подход к оценке стоимости ОИС и НА (2) Методы затратного подхода Метод восстановления → полная

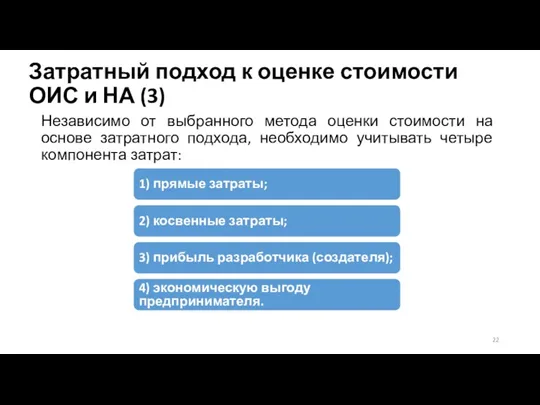

- 22. Затратный подход к оценке стоимости ОИС и НА (3) Независимо от выбранного метода оценки стоимости на

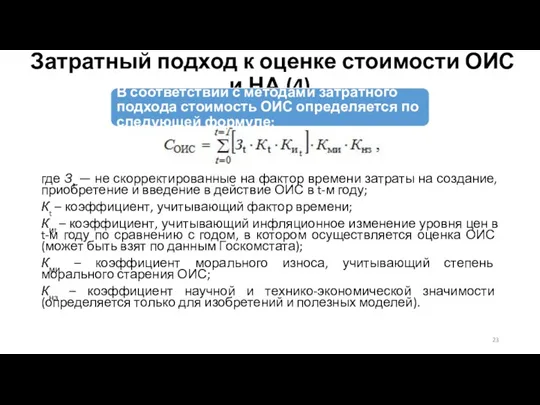

- 23. Затратный подход к оценке стоимости ОИС и НА (4) где Зt — не скорректированные на фактор

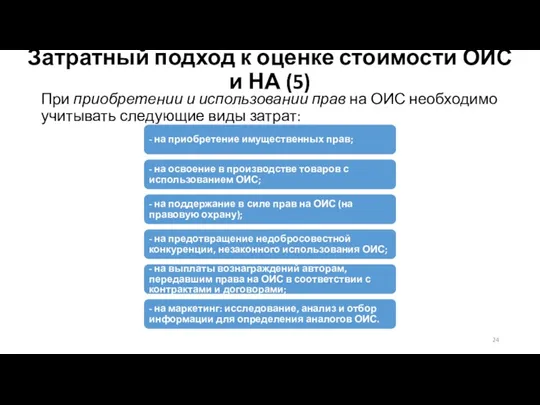

- 24. Затратный подход к оценке стоимости ОИС и НА (5) При приобретении и использовании прав на ОИС

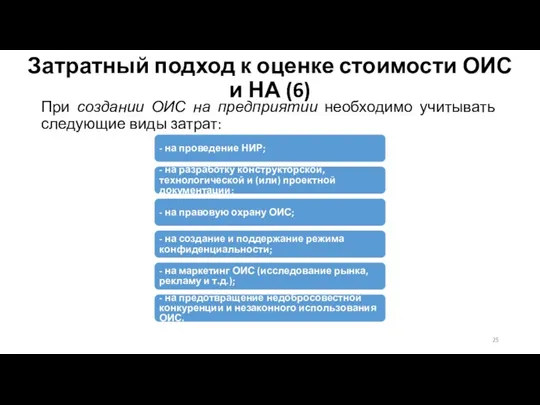

- 25. Затратный подход к оценке стоимости ОИС и НА (6) При создании ОИС на предприятии необходимо учитывать

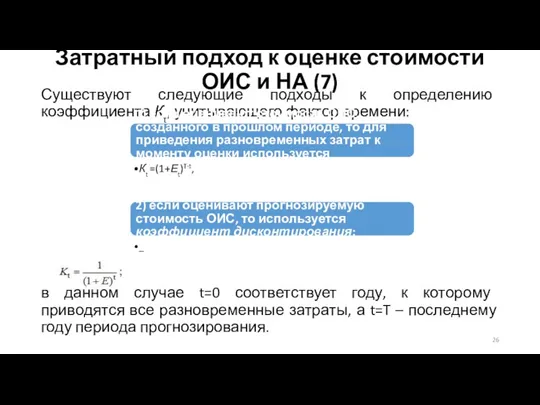

- 26. Затратный подход к оценке стоимости ОИС и НА (7) Существуют следующие подходы к определению коэффициента Кt,

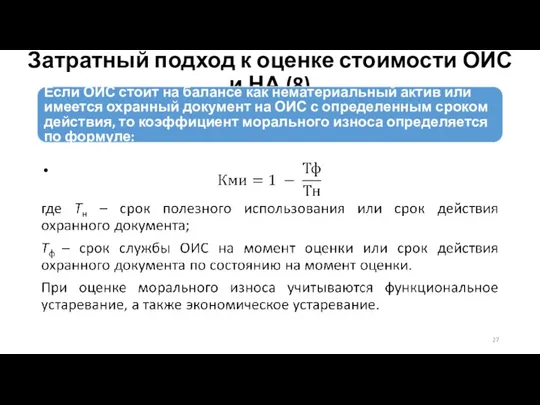

- 27. Затратный подход к оценке стоимости ОИС и НА (8) Если ОИС стоит на балансе как нематериальный

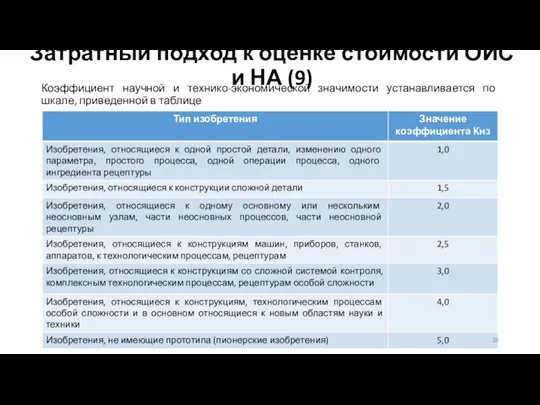

- 28. Затратный подход к оценке стоимости ОИС и НА (9) Коэффициент научной и технико-экономической значимости устанавливается по

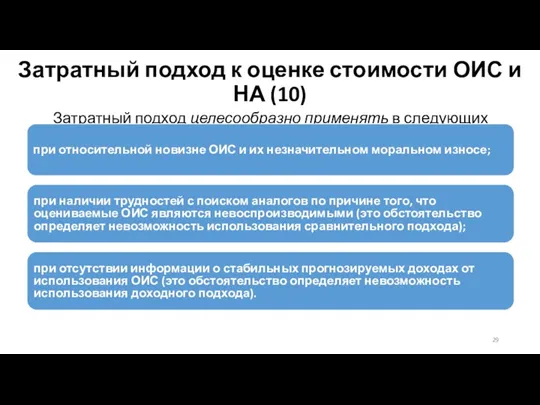

- 29. Затратный подход к оценке стоимости ОИС и НА (10) Затратный подход целесообразно применять в следующих случаях:

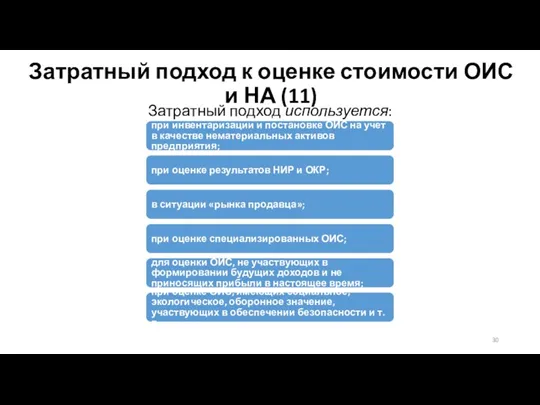

- 30. Затратный подход к оценке стоимости ОИС и НА (11) Затратный подход используется: при инвентаризации и постановке

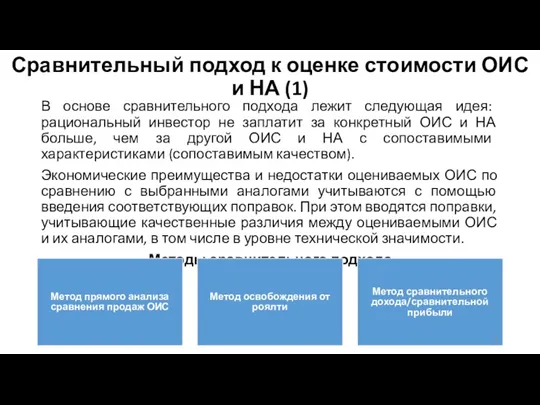

- 31. Сравнительный подход к оценке стоимости ОИС и НА (1) В основе сравнительного подхода лежит следующая идея:

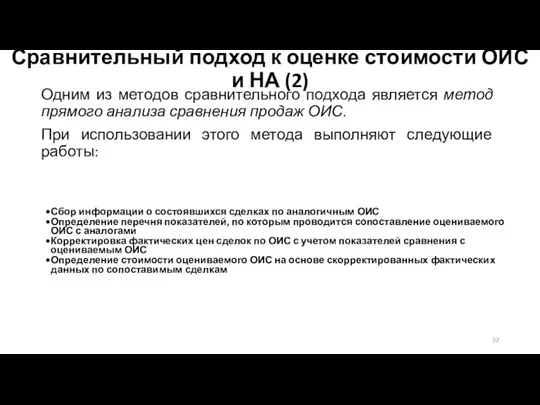

- 32. Одним из методов сравнительного подхода является метод прямого анализа сравнения продаж ОИС. При использовании этого метода

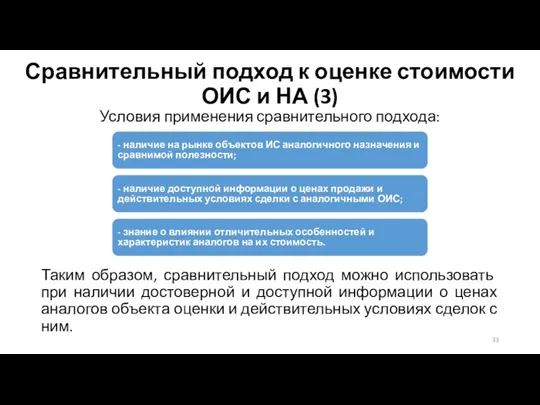

- 33. Сравнительный подход к оценке стоимости ОИС и НА (3) Условия применения сравнительного подхода: Таким образом, сравнительный

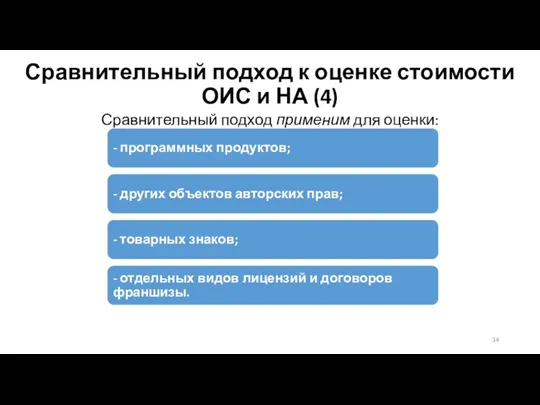

- 34. Сравнительный подход к оценке стоимости ОИС и НА (4) Сравнительный подход применим для оценки: - программных

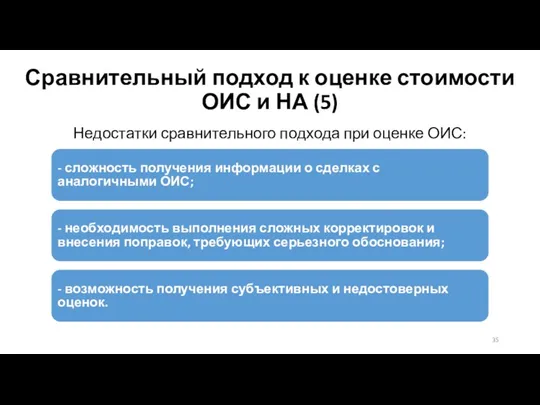

- 35. Сравнительный подход к оценке стоимости ОИС и НА (5) Недостатки сравнительного подхода при оценке ОИС: -

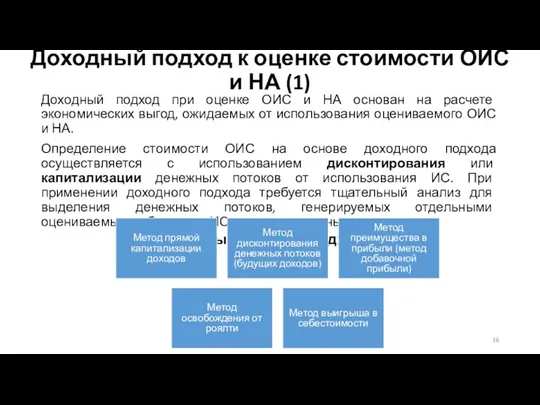

- 36. Доходный подход к оценке стоимости ОИС и НА (1) Доходный подход при оценке ОИС и НА

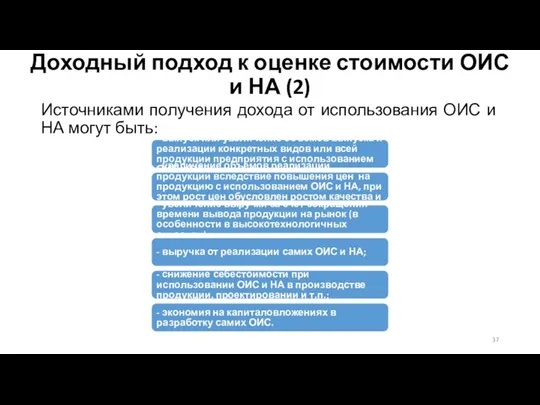

- 37. Доходный подход к оценке стоимости ОИС и НА (2) Источниками получения дохода от использования ОИС и

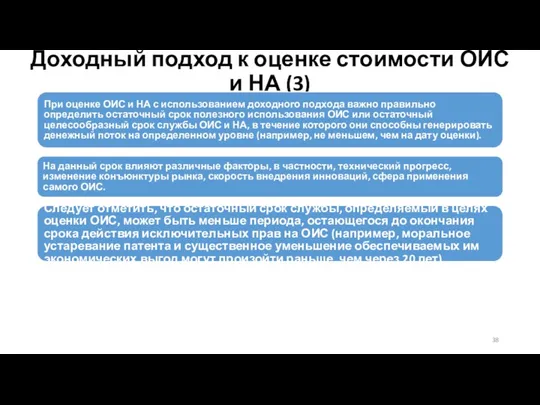

- 38. Доходный подход к оценке стоимости ОИС и НА (3) При оценке ОИС и НА с использованием

- 39. Метод прямой капитализации доходов (1) Метод прямой капитализации доходов используется для объектов оценки, приносящих за равные

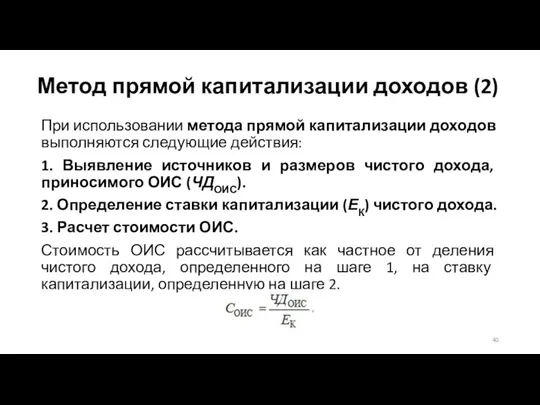

- 40. Метод прямой капитализации доходов (2) При использовании метода прямой капитализации доходов выполняются следующие действия: 1. Выявление

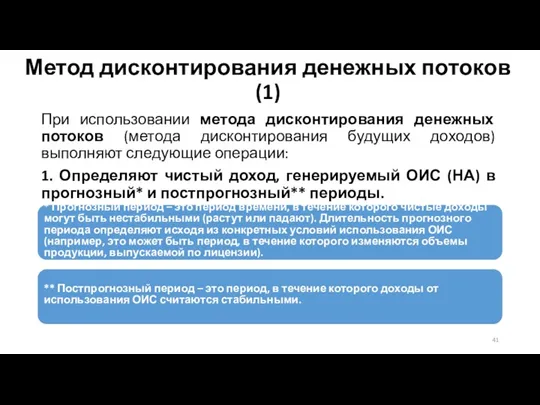

- 41. Метод дисконтирования денежных потоков (1) При использовании метода дисконтирования денежных потоков (метода дисконтирования будущих доходов) выполняют

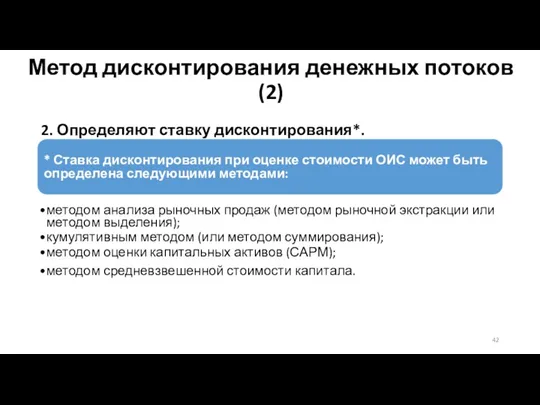

- 42. Метод дисконтирования денежных потоков (2) 2. Определяют ставку дисконтирования*. * Ставка дисконтирования при оценке стоимости ОИС

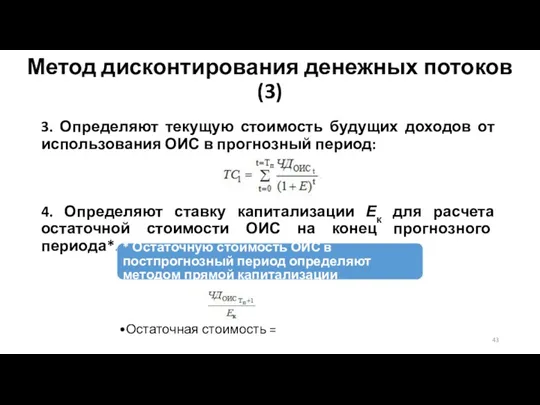

- 43. Метод дисконтирования денежных потоков (3) 3. Определяют текущую стоимость будущих доходов от использования ОИС в прогнозный

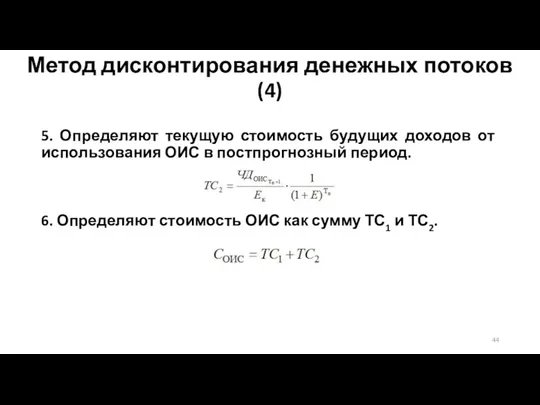

- 44. Метод дисконтирования денежных потоков (4) 5. Определяют текущую стоимость будущих доходов от использования ОИС в постпрогнозный

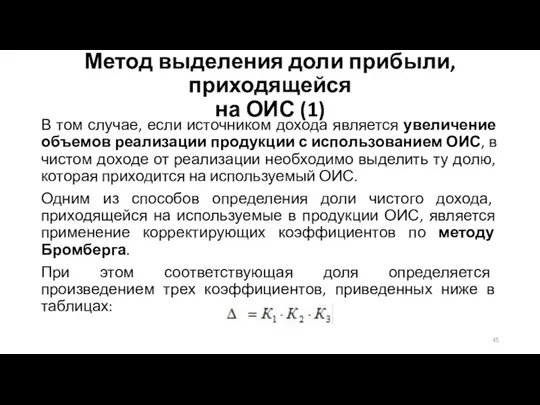

- 45. Метод выделения доли прибыли, приходящейся на ОИС (1) В том случае, если источником дохода является увеличение

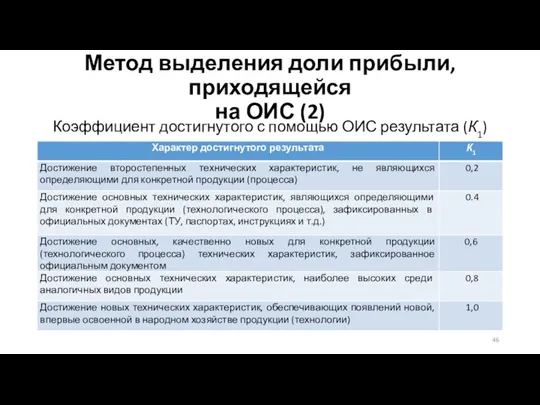

- 46. Метод выделения доли прибыли, приходящейся на ОИС (2) Коэффициент достигнутого с помощью ОИС результата (К1)

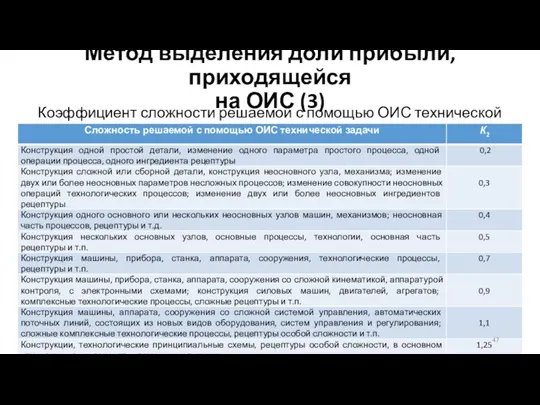

- 47. Метод выделения доли прибыли, приходящейся на ОИС (3) Коэффициент сложности решаемой с помощью ОИС технической задачи

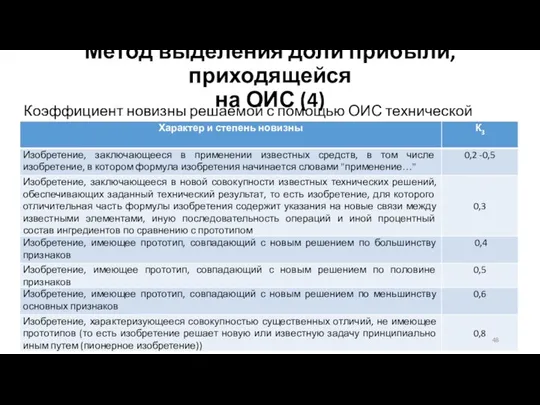

- 48. Метод выделения доли прибыли, приходящейся на ОИС (4) Коэффициент новизны решаемой с помощью ОИС технической задачи

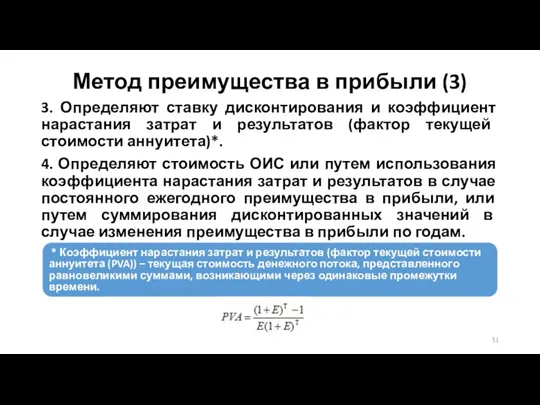

- 49. Метод преимущества в прибыли (1) При использовании метода преимущества в прибыли оценивают добавочную прибыль до налогообложения,

- 50. Метод преимущества в прибыли (2) При определении стоимости ОИС методом преимущества в прибыли выполняют следующие действия:

- 51. Метод преимущества в прибыли (3) 3. Определяют ставку дисконтирования и коэффициент нарастания затрат и результатов (фактор

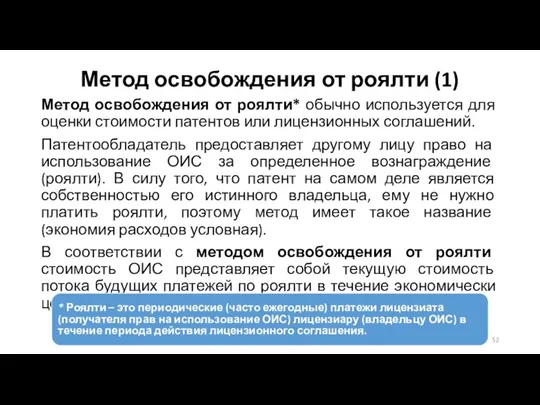

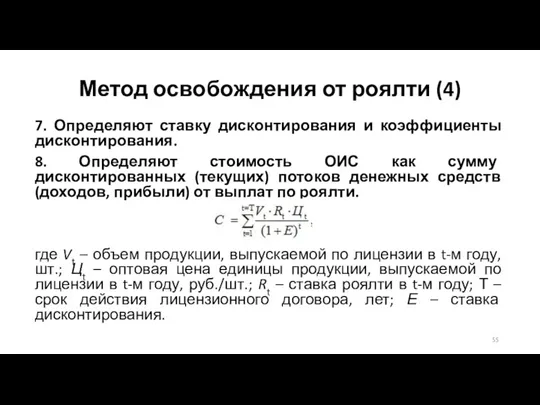

- 52. Метод освобождения от роялти (1) Метод освобождения от роялти* обычно используется для оценки стоимости патентов или

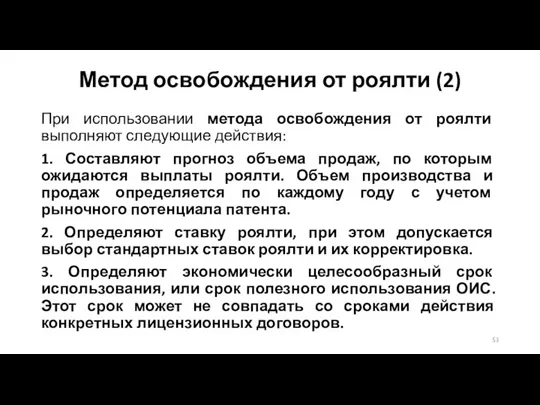

- 53. Метод освобождения от роялти (2) При использовании метода освобождения от роялти выполняют следующие действия: 1. Составляют

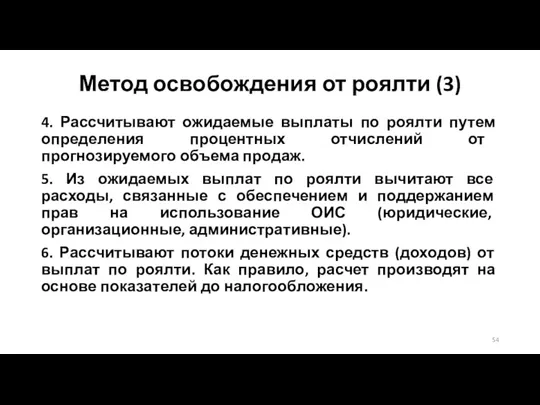

- 54. Метод освобождения от роялти (3) 4. Рассчитывают ожидаемые выплаты по роялти путем определения процентных отчислений от

- 55. Метод освобождения от роялти (4) 7. Определяют ставку дисконтирования и коэффициенты дисконтирования. 8. Определяют стоимость ОИС

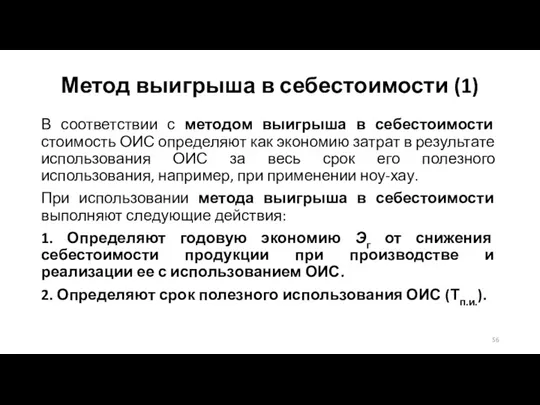

- 56. Метод выигрыша в себестоимости (1) В соответствии с методом выигрыша в себестоимости стоимость ОИС определяют как

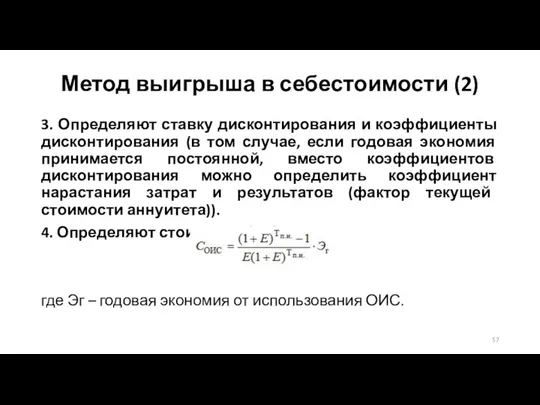

- 57. Метод выигрыша в себестоимости (2) 3. Определяют ставку дисконтирования и коэффициенты дисконтирования (в том случае, если

- 59. Скачать презентацию

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (1)

В соответствии

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (1)

В соответствии

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (2)

Результаты интеллектуальной

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (2)

Результаты интеллектуальной

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (3)

Произведения науки,

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (3)

Произведения науки,

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (4)

Авторское право

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (4)

Авторское право

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (5)

Авторское право

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (5)

Авторское право

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (6)

б) имущественные

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (6)

б) имущественные

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (7)

Интеллектуальные права

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (7)

Интеллектуальные права

Сущность, цели и особенности оценки ОИС (1)

Оценка объектов интеллектуальной собственности

Сущность, цели и особенности оценки ОИС (1)

Оценка объектов интеллектуальной собственности

Сущность, цели и особенности оценки ОИС (2)

Цели оценки стоимости ОИС и

Сущность, цели и особенности оценки ОИС (2)

Цели оценки стоимости ОИС и

Сущность, цели и особенности оценки ОИС (3)

Особенности ОИС и НА как

Сущность, цели и особенности оценки ОИС (3)

Особенности ОИС и НА как

Виды стоимости ОИС

В зависимости от целей оценки различают следующие виды стоимости

Виды стоимости ОИС

В зависимости от целей оценки различают следующие виды стоимости

Принципы оценки стоимости ОИС (1)

Принципы оценки стоимости в теории и методологии

Принципы оценки стоимости ОИС (1)

Принципы оценки стоимости в теории и методологии

Принципы оценки стоимости ОИС (2)

Принципы, отражающие точку зрения пользователя:

принцип полезности. ОИС

Принципы оценки стоимости ОИС (2)

Принципы, отражающие точку зрения пользователя:

принцип полезности. ОИС

Принципы оценки стоимости ОИС (3)

Принципы, связанные с рыночной средой:

принцип зависимости. Стоимость

Принципы оценки стоимости ОИС (3)

Принципы, связанные с рыночной средой:

принцип зависимости. Стоимость

Принципы оценки стоимости ОИС (4)

Принципы, отражающие взаимоотношения компонентов собственности:

принцип экономического разделения

Принципы оценки стоимости ОИС (4)

Принципы, отражающие взаимоотношения компонентов собственности:

принцип экономического разделения

Принципы оценки стоимости ОИС (5)

Принцип наилучшего и наиболее эффективного использования собственности:

Под

Принципы оценки стоимости ОИС (5)

Принцип наилучшего и наиболее эффективного использования собственности:

Под

Подходы к оценке стоимости ОИС и НА

Затратный подход

на основе учета

Подходы к оценке стоимости ОИС и НА

Затратный подход

на основе учета

Последовательность оценки стоимости ОИС

Обследование ОИС и НА

Правовая экспертиза

Определение типа оцениваемой стоимости

Сбор

Последовательность оценки стоимости ОИС

Обследование ОИС и НА

Правовая экспертиза

Определение типа оцениваемой стоимости

Сбор

Затратный подход к оценке стоимости ОИС и НА (1)

Затратный подход заключается

Затратный подход к оценке стоимости ОИС и НА (1)

Затратный подход заключается

Затратный подход к оценке стоимости ОИС и НА (2)

Методы затратного

Затратный подход к оценке стоимости ОИС и НА (2)

Методы затратного

Затратный подход к оценке стоимости ОИС и НА (3)

Независимо от выбранного

Затратный подход к оценке стоимости ОИС и НА (3)

Независимо от выбранного

Затратный подход к оценке стоимости ОИС и НА (4)

где Зt —

Затратный подход к оценке стоимости ОИС и НА (4)

где Зt —

Затратный подход к оценке стоимости ОИС и НА (5)

При приобретении и

Затратный подход к оценке стоимости ОИС и НА (5)

При приобретении и

Затратный подход к оценке стоимости ОИС и НА (6)

При создании ОИС

Затратный подход к оценке стоимости ОИС и НА (6)

При создании ОИС

Затратный подход к оценке стоимости ОИС и НА (7)

Существуют следующие подходы

Затратный подход к оценке стоимости ОИС и НА (7)

Существуют следующие подходы

Затратный подход к оценке стоимости ОИС и НА (8)

Если ОИС стоит

Затратный подход к оценке стоимости ОИС и НА (8)

Если ОИС стоит

Затратный подход к оценке стоимости ОИС и НА (9)

Коэффициент научной и

Затратный подход к оценке стоимости ОИС и НА (9)

Коэффициент научной и

Затратный подход к оценке стоимости ОИС и НА (10)

Затратный подход целесообразно

Затратный подход к оценке стоимости ОИС и НА (10)

Затратный подход целесообразно

Затратный подход к оценке стоимости ОИС и НА (11)

Затратный подход используется:

Затратный подход к оценке стоимости ОИС и НА (11)

Затратный подход используется:

Сравнительный подход к оценке стоимости ОИС и НА (1)

В основе сравнительного

Сравнительный подход к оценке стоимости ОИС и НА (1)

В основе сравнительного

Одним из методов сравнительного подхода является метод прямого анализа сравнения продаж

Одним из методов сравнительного подхода является метод прямого анализа сравнения продаж

Сравнительный подход к оценке стоимости ОИС и НА (3)

Условия применения сравнительного

Сравнительный подход к оценке стоимости ОИС и НА (3)

Условия применения сравнительного

Сравнительный подход к оценке стоимости ОИС и НА (4)

Сравнительный подход применим

Сравнительный подход к оценке стоимости ОИС и НА (4)

Сравнительный подход применим

Сравнительный подход к оценке стоимости ОИС и НА (5)

Недостатки сравнительного подхода

Сравнительный подход к оценке стоимости ОИС и НА (5)

Недостатки сравнительного подхода

Доходный подход к оценке стоимости ОИС и НА (1)

Доходный подход при

Доходный подход к оценке стоимости ОИС и НА (1)

Доходный подход при

Доходный подход к оценке стоимости ОИС и НА (2)

Источниками получения дохода

Доходный подход к оценке стоимости ОИС и НА (2)

Источниками получения дохода

Доходный подход к оценке стоимости ОИС и НА (3)

При оценке ОИС

Доходный подход к оценке стоимости ОИС и НА (3)

При оценке ОИС

Метод прямой капитализации доходов (1)

Метод прямой капитализации доходов используется для объектов

Метод прямой капитализации доходов (1)

Метод прямой капитализации доходов используется для объектов

Метод прямой капитализации доходов (2)

При использовании метода прямой капитализации доходов выполняются

Метод прямой капитализации доходов (2)

При использовании метода прямой капитализации доходов выполняются

Метод дисконтирования денежных потоков (1)

При использовании метода дисконтирования денежных потоков (метода

Метод дисконтирования денежных потоков (1)

При использовании метода дисконтирования денежных потоков (метода

Метод дисконтирования денежных потоков (2)

2. Определяют ставку дисконтирования*.

* Ставка дисконтирования при

Метод дисконтирования денежных потоков (2)

2. Определяют ставку дисконтирования*.

* Ставка дисконтирования при

Метод дисконтирования денежных потоков (3)

3. Определяют текущую стоимость будущих доходов от

Метод дисконтирования денежных потоков (3)

3. Определяют текущую стоимость будущих доходов от

Метод дисконтирования денежных потоков (4)

5. Определяют текущую стоимость будущих доходов от

Метод дисконтирования денежных потоков (4)

5. Определяют текущую стоимость будущих доходов от

Метод выделения доли прибыли, приходящейся

на ОИС (1)

В том случае, если

Метод выделения доли прибыли, приходящейся

на ОИС (1)

В том случае, если

Метод выделения доли прибыли, приходящейся

на ОИС (2)

Коэффициент достигнутого с помощью

Метод выделения доли прибыли, приходящейся

на ОИС (2)

Коэффициент достигнутого с помощью

Метод выделения доли прибыли, приходящейся

на ОИС (3)

Коэффициент сложности решаемой с

Метод выделения доли прибыли, приходящейся

на ОИС (3)

Коэффициент сложности решаемой с

Метод выделения доли прибыли, приходящейся

на ОИС (4)

Коэффициент новизны решаемой с

Метод выделения доли прибыли, приходящейся

на ОИС (4)

Коэффициент новизны решаемой с

Метод преимущества в прибыли (1)

При использовании метода преимущества в прибыли оценивают

Метод преимущества в прибыли (1)

При использовании метода преимущества в прибыли оценивают

Метод преимущества в прибыли (2)

При определении стоимости ОИС методом преимущества в

Метод преимущества в прибыли (2)

При определении стоимости ОИС методом преимущества в

Метод преимущества в прибыли (3)

3. Определяют ставку дисконтирования и коэффициент нарастания

Метод преимущества в прибыли (3)

3. Определяют ставку дисконтирования и коэффициент нарастания

Метод освобождения от роялти (1)

Метод освобождения от роялти* обычно используется для

Метод освобождения от роялти (1)

Метод освобождения от роялти* обычно используется для

Метод освобождения от роялти (2)

При использовании метода освобождения от роялти выполняют

Метод освобождения от роялти (2)

При использовании метода освобождения от роялти выполняют

Метод освобождения от роялти (3)

4. Рассчитывают ожидаемые выплаты по роялти путем

Метод освобождения от роялти (3)

4. Рассчитывают ожидаемые выплаты по роялти путем

Метод освобождения от роялти (4)

7. Определяют ставку дисконтирования и коэффициенты дисконтирования.

8.

Метод освобождения от роялти (4)

7. Определяют ставку дисконтирования и коэффициенты дисконтирования.

8.

Метод выигрыша в себестоимости (1)

В соответствии с методом выигрыша в себестоимости

Метод выигрыша в себестоимости (1)

В соответствии с методом выигрыша в себестоимости

Метод выигрыша в себестоимости (2)

3. Определяют ставку дисконтирования и коэффициенты дисконтирования

Метод выигрыша в себестоимости (2)

3. Определяют ставку дисконтирования и коэффициенты дисконтирования

Гражданское право РФ

Гражданское право РФ Законодательная власть в РФ. (Тема 12)

Законодательная власть в РФ. (Тема 12) Правонарушения и юридическая ответственность

Правонарушения и юридическая ответственность Международное уголовное право

Международное уголовное право Формы государства. Тема 4

Формы государства. Тема 4 Новые требования и порядок проведения надзорных мероприятий государственными инспекциями труда и органами прокуратуры

Новые требования и порядок проведения надзорных мероприятий государственными инспекциями труда и органами прокуратуры Контроль і ревізія фінансово-господарської діяльності Рубіжанського міського управління по експлуатації газового господарства

Контроль і ревізія фінансово-господарської діяльності Рубіжанського міського управління по експлуатації газового господарства Гражданское право

Гражданское право Государственные символы России

Государственные символы России Программа подготовки сотрудников органов принудительного исполнения. Правовая подготовка. Занятие №9

Программа подготовки сотрудников органов принудительного исполнения. Правовая подготовка. Занятие №9 День молодого избирателя. Школа молодого гражданина: понимаю, знаю, выбираю

День молодого избирателя. Школа молодого гражданина: понимаю, знаю, выбираю Источники гражданского права

Источники гражданского права Экстремизм и терроризм как угроза национальной безопасности

Экстремизм и терроризм как угроза национальной безопасности Государственная регистрация некоммерческой организации

Государственная регистрация некоммерческой организации Толерантность

Толерантность Отправка ценных писем Почтой России

Отправка ценных писем Почтой России Oil and gas as the investment objects. Legal regulation of precious metals excavation

Oil and gas as the investment objects. Legal regulation of precious metals excavation Consular privileges and immunities: members of the consular post

Consular privileges and immunities: members of the consular post Қазақстандағы жемқорлық

Қазақстандағы жемқорлық Лицензирование деятельности в сфере НИОКР и ее особенности для оборонной отрасли

Лицензирование деятельности в сфере НИОКР и ее особенности для оборонной отрасли Правовое регулирование осуществления государственной функции по контролю за геодезической и картографической деятельностью

Правовое регулирование осуществления государственной функции по контролю за геодезической и картографической деятельностью Медиация как способ досудебного урегулирования правовых конфликтов

Медиация как способ досудебного урегулирования правовых конфликтов Территориальная организация местного самоуправления

Территориальная организация местного самоуправления Классификация федераций

Классификация федераций Порядок государственной регистрации юридических лиц

Порядок государственной регистрации юридических лиц Реорганизация акционерного общества в свете современного российского законодательства

Реорганизация акционерного общества в свете современного российского законодательства Должностные инструкции экскурсовода

Должностные инструкции экскурсовода Общеобязательные нормы, установленные государством

Общеобязательные нормы, установленные государством