- Общая часть налогового права

Содержание

- 2. РАЗДЕЛ 2. Общая часть налогового права Раздел 2. Общая часть налогового права. Незнамова Алла Андреевна В

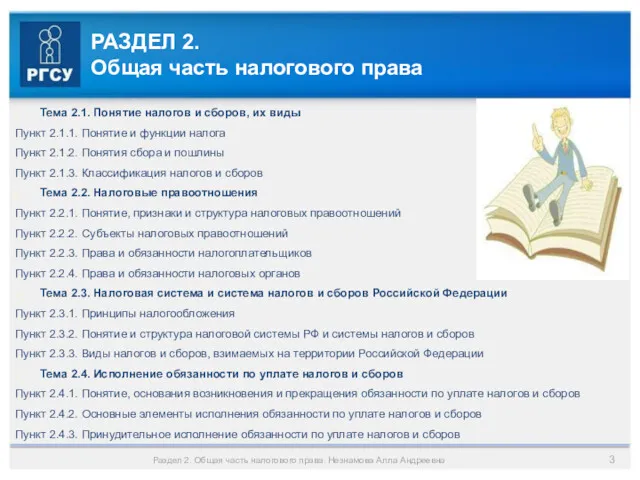

- 3. Раздел 2. Общая часть налогового права. Незнамова Алла Андреевна РАЗДЕЛ 2. Общая часть налогового права Тема

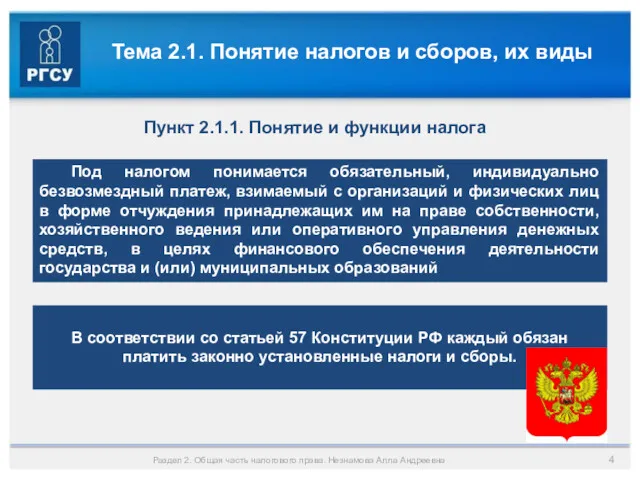

- 4. Раздел 2. Общая часть налогового права. Незнамова Алла Андреевна Тема 2.1. Понятие налогов и сборов, их

- 5. Раздел 2. Общая часть налогового права. Незнамова Алла Андреевна Тема 2.1. Понятие налогов и сборов, их

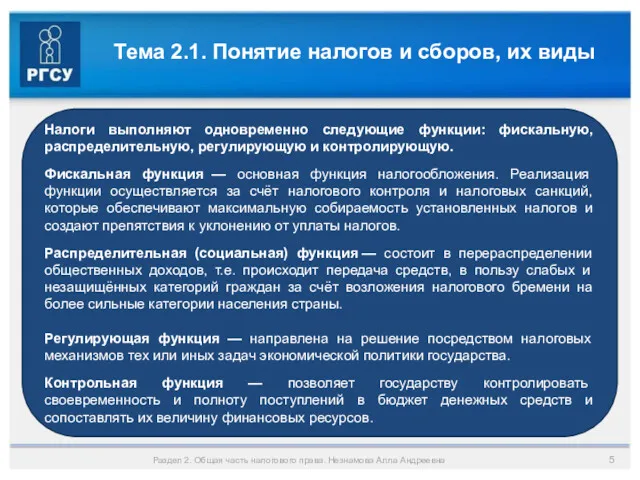

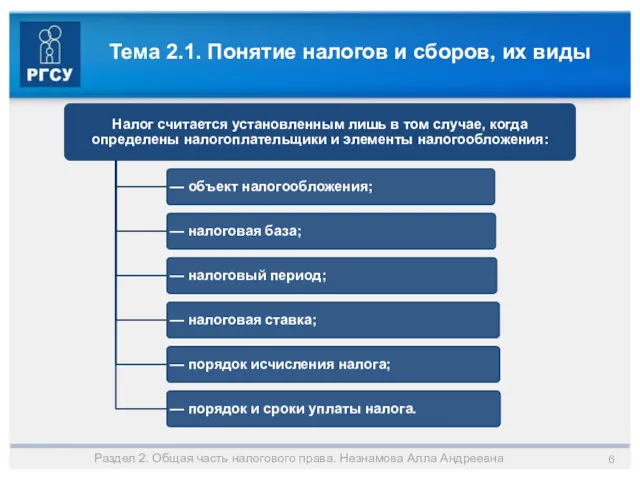

- 6. Тема 2.1. Понятие налогов и сборов, их виды Раздел 2. Общая часть налогового права. Незнамова Алла

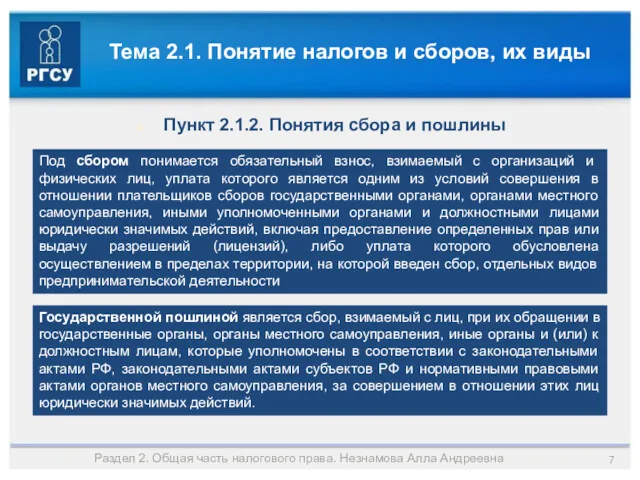

- 7. Тема 2.1. Понятие налогов и сборов, их виды Раздел 2. Общая часть налогового права. Незнамова Алла

- 8. Тема 2.1. Понятие налогов и сборов, их виды Плательщиками государственной пошлины являются организации и физические лица,

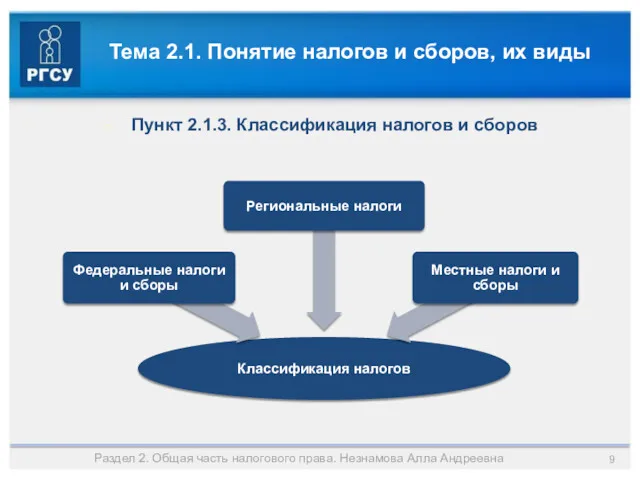

- 9. Тема 2.1. Понятие налогов и сборов, их виды Раздел 2. Общая часть налогового права. Незнамова Алла

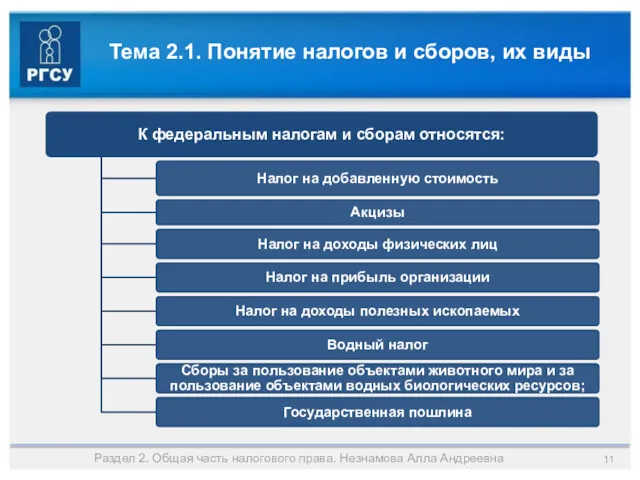

- 10. Тема 2.1. Понятие налогов и сборов, их виды Федеральными налогами и сборами признаются налоги и сборы,

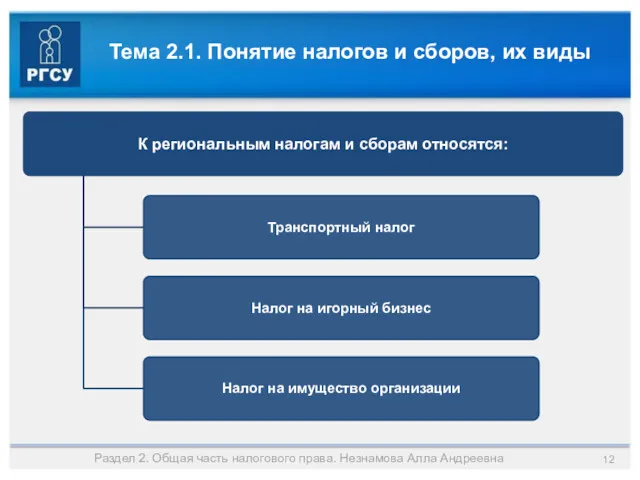

- 11. Тема 2.1. Понятие налогов и сборов, их виды Раздел 2. Общая часть налогового права. Незнамова Алла

- 12. Тема 2.1. Понятие налогов и сборов, их виды Раздел 2. Общая часть налогового права. Незнамова Алла

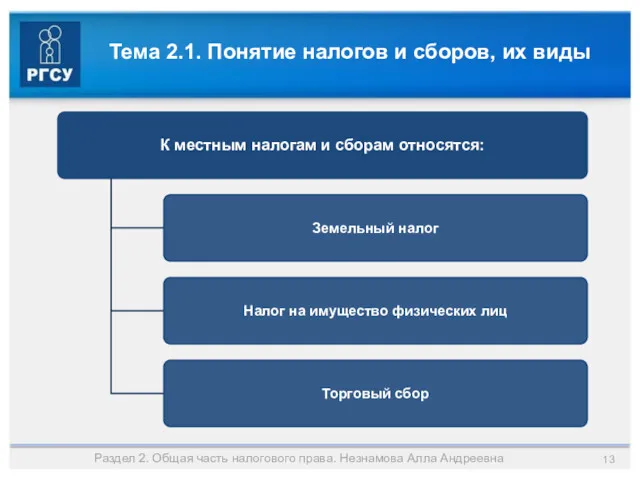

- 13. Тема 2.1. Понятие налогов и сборов, их виды Раздел 2. Общая часть налогового права. Незнамова Алла

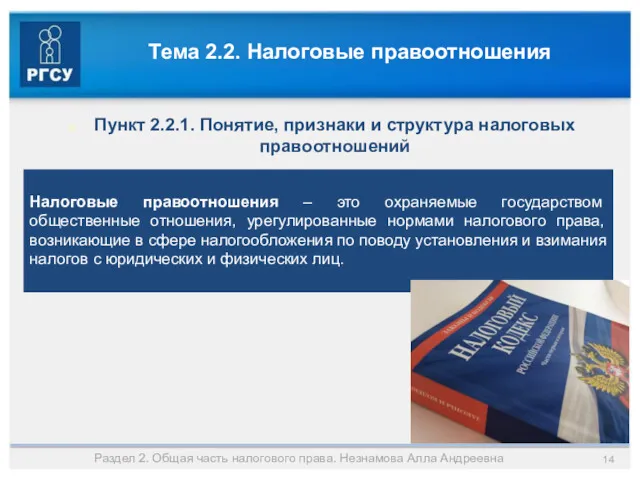

- 14. Тема 2.2. Налоговые правоотношения Раздел 2. Общая часть налогового права. Незнамова Алла Андреевна Пункт 2.2.1. Понятие,

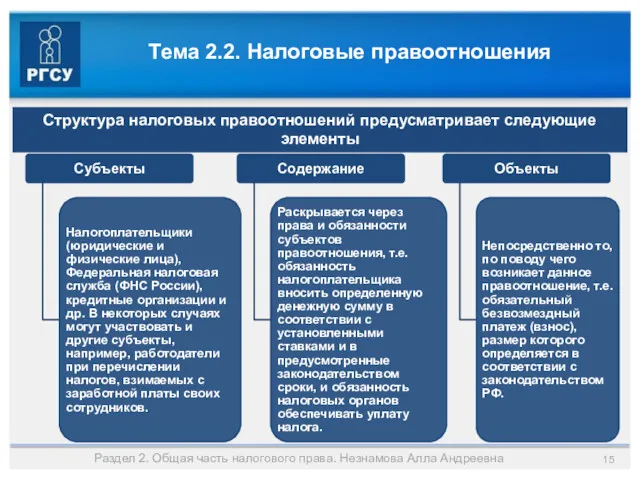

- 15. Тема 2.2. Налоговые правоотношения Раздел 2. Общая часть налогового права. Незнамова Алла Андреевна Структура налоговых правоотношений

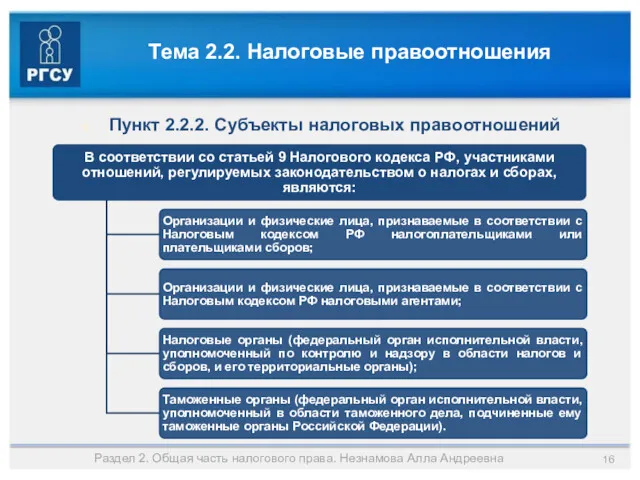

- 16. Тема 2.2. Налоговые правоотношения Пункт 2.2.2. Субъекты налоговых правоотношений Раздел 2. Общая часть налогового права. Незнамова

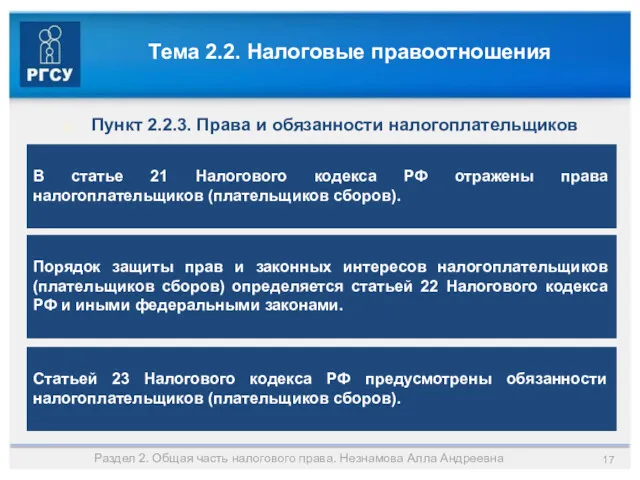

- 17. Тема 2.2. Налоговые правоотношения Пункт 2.2.3. Права и обязанности налогоплательщиков Раздел 2. Общая часть налогового права.

- 18. Тема 2.2. Налоговые правоотношения Пункт 2.2.4. Права и обязанности налоговых органов Раздел 2. Общая часть налогового

- 19. Тема 2.2. Налоговые правоотношения Федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением

- 20. Тема 2.2. Налоговые правоотношения Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации. Раздел 2.

- 21. Тема 2.3. Налоговая система и система налогов и сборов Российской Федерации Пункт 2.3.1. Принципы налогообложения Раздел

- 22. Тема 2.3. Налоговая система и система налогов и сборов Российской Федерации Налоговым кодексом РФ устанавливаются общие

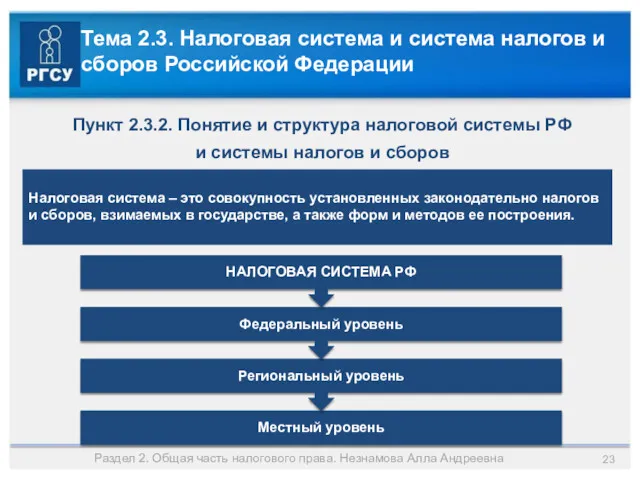

- 23. Тема 2.3. Налоговая система и система налогов и сборов Российской Федерации Пункт 2.3.2. Понятие и структура

- 24. Тема 2.3. Налоговая система и система налогов и сборов Российской Федерации Раздел 2. Общая часть налогового

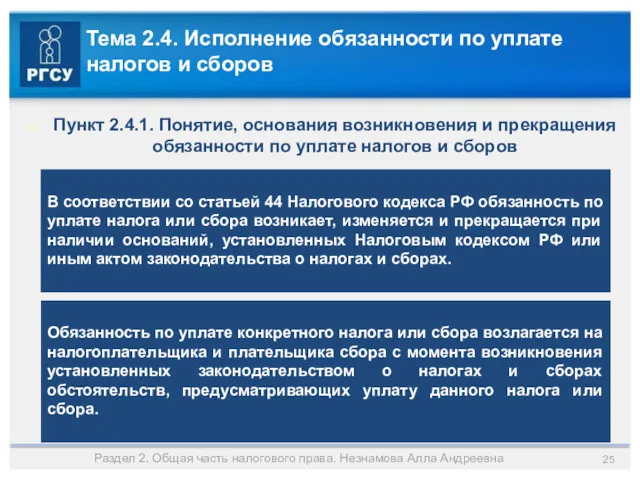

- 25. Тема 2.4. Исполнение обязанности по уплате налогов и сборов Пункт 2.4.1. Понятие, основания возникновения и прекращения

- 26. Тема 2.4. Исполнение обязанности по уплате налогов и сборов Обязанность по уплате налога и (или) сбора

- 27. Тема 2.4. Исполнение обязанности по уплате налогов и сборов Пункт 2.4.2. Основные элементы исполнения обязанности по

- 28. Тема 2.4. Исполнение обязанности по уплате налогов и сборов Пункт 2.4.3. Принудительное исполнение обязанности по уплате

- 29. Тема 2.4. Исполнение обязанности по уплате налогов и сборов По общему правилу взыскание налога с организации

- 30. Рекомендуемая литература 1. Брилон, Н. В. Налоговое администрирование: учебник. – М.: Дашков и К, 2011. 2.

- 32. Скачать презентацию

РАЗДЕЛ 2.

Общая часть налогового права

Раздел 2. Общая часть налогового права.

РАЗДЕЛ 2.

Общая часть налогового права

Раздел 2. Общая часть налогового права.

Раздел 2. Общая часть налогового права. Незнамова Алла Андреевна

РАЗДЕЛ 2.

Общая

Раздел 2. Общая часть налогового права. Незнамова Алла Андреевна

РАЗДЕЛ 2. Общая

Раздел 2. Общая часть налогового права. Незнамова Алла Андреевна

Тема 2.1. Понятие

Раздел 2. Общая часть налогового права. Незнамова Алла Андреевна

Тема 2.1. Понятие

Раздел 2. Общая часть налогового права. Незнамова Алла Андреевна

Тема 2.1. Понятие

Раздел 2. Общая часть налогового права. Незнамова Алла Андреевна

Тема 2.1. Понятие

Тема 2.1. Понятие налогов и сборов, их виды

Раздел 2. Общая часть

Тема 2.1. Понятие налогов и сборов, их виды

Раздел 2. Общая часть

Тема 2.1. Понятие налогов и сборов, их виды

Раздел 2. Общая часть

Тема 2.1. Понятие налогов и сборов, их виды

Раздел 2. Общая часть

Тема 2.1. Понятие налогов и сборов, их виды

Плательщиками государственной пошлины являются

Тема 2.1. Понятие налогов и сборов, их виды

Плательщиками государственной пошлины являются

Тема 2.1. Понятие налогов и сборов, их виды

Раздел 2. Общая часть

Тема 2.1. Понятие налогов и сборов, их виды

Раздел 2. Общая часть

Тема 2.1. Понятие налогов и сборов, их виды

Федеральными налогами и сборами

Тема 2.1. Понятие налогов и сборов, их виды

Федеральными налогами и сборами

Тема 2.1. Понятие налогов и сборов, их виды

Раздел 2. Общая часть

Тема 2.1. Понятие налогов и сборов, их виды

Раздел 2. Общая часть

Тема 2.1. Понятие налогов и сборов, их виды

Раздел 2. Общая часть

Тема 2.1. Понятие налогов и сборов, их виды

Раздел 2. Общая часть

Тема 2.1. Понятие налогов и сборов, их виды

Раздел 2. Общая часть

Тема 2.1. Понятие налогов и сборов, их виды

Раздел 2. Общая часть

Тема 2.2. Налоговые правоотношения

Раздел 2. Общая часть налогового права. Незнамова Алла

Тема 2.2. Налоговые правоотношения

Раздел 2. Общая часть налогового права. Незнамова Алла

Тема 2.2. Налоговые правоотношения

Раздел 2. Общая часть налогового права. Незнамова Алла

Тема 2.2. Налоговые правоотношения

Раздел 2. Общая часть налогового права. Незнамова Алла

Тема 2.2. Налоговые правоотношения

Пункт 2.2.2. Субъекты налоговых правоотношений

Раздел 2. Общая часть

Тема 2.2. Налоговые правоотношения

Пункт 2.2.2. Субъекты налоговых правоотношений

Раздел 2. Общая часть

Тема 2.2. Налоговые правоотношения

Пункт 2.2.3. Права и обязанности налогоплательщиков

Раздел 2. Общая

Тема 2.2. Налоговые правоотношения

Пункт 2.2.3. Права и обязанности налогоплательщиков

Раздел 2. Общая

Тема 2.2. Налоговые правоотношения

Пункт 2.2.4. Права и обязанности налоговых органов

Раздел 2.

Тема 2.2. Налоговые правоотношения

Пункт 2.2.4. Права и обязанности налоговых органов

Раздел 2.

Тема 2.2. Налоговые правоотношения

Федеральным органом исполнительной власти, осуществляющим функции по контролю

Тема 2.2. Налоговые правоотношения

Федеральным органом исполнительной власти, осуществляющим функции по контролю

Тема 2.2. Налоговые правоотношения

Федеральная налоговая служба находится в ведении Министерства финансов

Тема 2.2. Налоговые правоотношения

Федеральная налоговая служба находится в ведении Министерства финансов

Тема 2.3. Налоговая система и система налогов и сборов Российской Федерации

Пункт

Тема 2.3. Налоговая система и система налогов и сборов Российской Федерации

Пункт

Тема 2.3. Налоговая система и система налогов и сборов Российской Федерации

Налоговым

Тема 2.3. Налоговая система и система налогов и сборов Российской Федерации

Налоговым

Тема 2.3. Налоговая система и система налогов и сборов Российской Федерации

Пункт

Тема 2.3. Налоговая система и система налогов и сборов Российской Федерации

Пункт

Тема 2.3. Налоговая система и система налогов и сборов Российской Федерации

Раздел

Тема 2.3. Налоговая система и система налогов и сборов Российской Федерации

Раздел

Тема 2.4. Исполнение обязанности по уплате налогов и сборов

Пункт 2.4.1. Понятие,

Тема 2.4. Исполнение обязанности по уплате налогов и сборов

Пункт 2.4.1. Понятие,

Тема 2.4. Исполнение обязанности по уплате налогов и сборов

Обязанность по уплате

Тема 2.4. Исполнение обязанности по уплате налогов и сборов

Обязанность по уплате

Тема 2.4. Исполнение обязанности по уплате налогов и сборов

Пункт 2.4.2. Основные

Тема 2.4. Исполнение обязанности по уплате налогов и сборов

Пункт 2.4.2. Основные

Тема 2.4. Исполнение обязанности по уплате налогов и сборов

Пункт 2.4.3. Принудительное

Тема 2.4. Исполнение обязанности по уплате налогов и сборов

Пункт 2.4.3. Принудительное

Тема 2.4. Исполнение обязанности по уплате налогов и сборов

По общему правилу

Тема 2.4. Исполнение обязанности по уплате налогов и сборов

По общему правилу

Рекомендуемая литература

1. Брилон, Н. В. Налоговое администрирование: учебник. – М.: Дашков

Рекомендуемая литература

1. Брилон, Н. В. Налоговое администрирование: учебник. – М.: Дашков

Понятие и виды форм государственного управления. Административно-правовые акты управления

Понятие и виды форм государственного управления. Административно-правовые акты управления Государство. Современное государство и его признаки

Государство. Современное государство и его признаки Правопорушення: поняття, склад, види. Юридична відповідальність: поняття, підстави, види

Правопорушення: поняття, склад, види. Юридична відповідальність: поняття, підстави, види Устав предприятия

Устав предприятия Правовой режим сделок, в совершении которых имеется заинтересованность

Правовой режим сделок, в совершении которых имеется заинтересованность Реквизиты документа

Реквизиты документа Commune Annecy

Commune Annecy Гражданство в Российской Федерации

Гражданство в Российской Федерации Основные положения законодательства по охране труда

Основные положения законодательства по охране труда Полномочия пограничных войск, войск противовоздушной обороны, военно-морского флота РФ в сфере охраны государственной границы

Полномочия пограничных войск, войск противовоздушной обороны, военно-морского флота РФ в сфере охраны государственной границы Zobowiązania i – część ogólna i kontrakty

Zobowiązania i – część ogólna i kontrakty Судебный порядок возмещения экологического вреда

Судебный порядок возмещения экологического вреда Administratīvi tiesiskās attiecības

Administratīvi tiesiskās attiecības Особливості заочного розгляду справи

Особливості заочного розгляду справи Управление подразделениями в мирное время (УПМВ Л 4-6)

Управление подразделениями в мирное время (УПМВ Л 4-6) Уголовно-процессуальные документы, их виды и значение

Уголовно-процессуальные документы, их виды и значение Брачный договор, продукт

Брачный договор, продукт Охорона праці жінок та неповнолітніх

Охорона праці жінок та неповнолітніх Электронные трудовые книжки

Электронные трудовые книжки Источники права. (10 класс)

Источники права. (10 класс) Охорона праці

Охорона праці Правоохранительная деятельность: понятие и основные направления

Правоохранительная деятельность: понятие и основные направления Рациональное использование водных ресурсов и охрана природных вод

Рациональное использование водных ресурсов и охрана природных вод Отдел нормативного регулирования в сфере опеки и попечительства в отношении несовершеннолетних граждан

Отдел нормативного регулирования в сфере опеки и попечительства в отношении несовершеннолетних граждан Типологія юридичних конфліктів

Типологія юридичних конфліктів Основы местного самоуправления

Основы местного самоуправления Механизм правового регулирования. Правовое регулирование, как форма воздействия права

Механизм правового регулирования. Правовое регулирование, как форма воздействия права Оформление декларации о соответствии на ТР ТС 019/2011. Идентификация и отбор образцов СИЗ для испытаний

Оформление декларации о соответствии на ТР ТС 019/2011. Идентификация и отбор образцов СИЗ для испытаний