- ООО и ИП: сравнительно-правовой анализ

Содержание

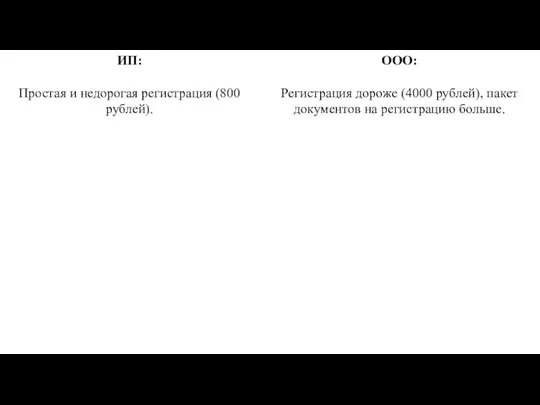

- 2. ИП: Простая и недорогая регистрация (800 рублей). ООО: Регистрация дороже (4000 рублей), пакет документов на регистрацию

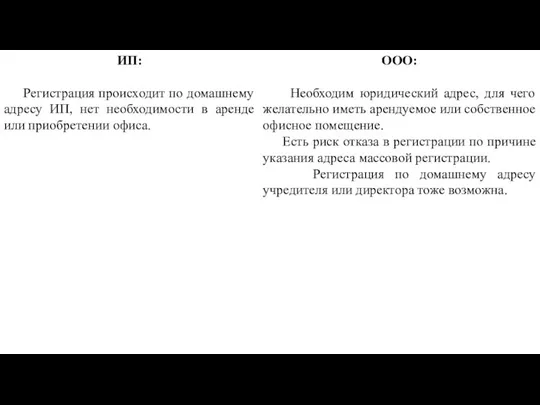

- 3. ИП: Регистрация происходит по домашнему адресу ИП, нет необходимости в аренде или приобретении офиса. ООО: Необходим

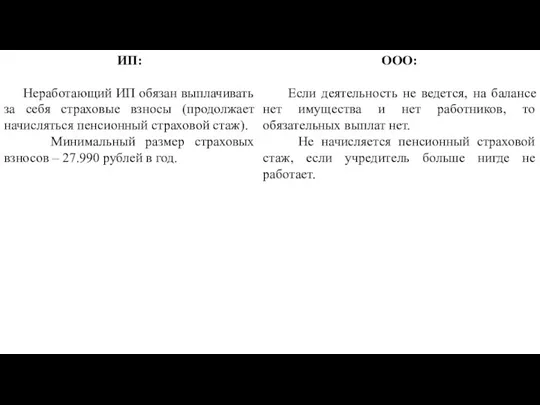

- 4. ИП: Неработающий ИП обязан выплачивать за себя страховые взносы (продолжает начисляться пенсионный страховой стаж). Минимальный размер

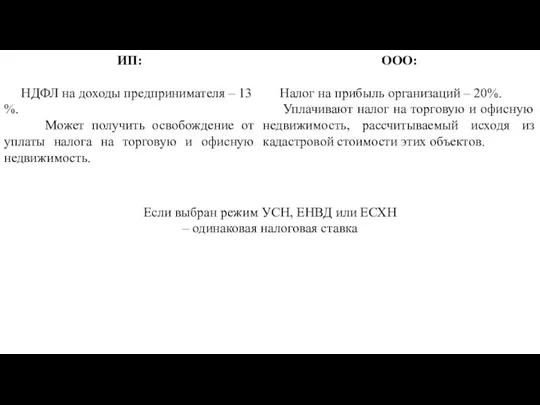

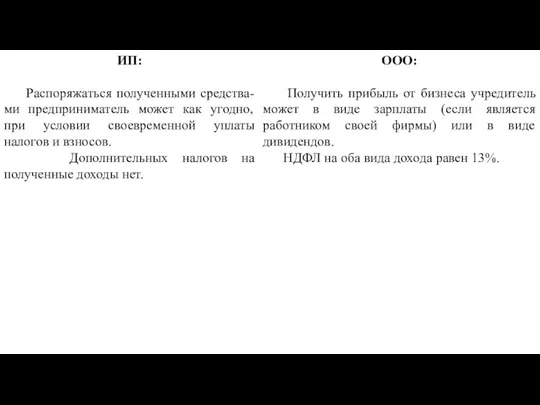

- 5. ИП: НДФЛ на доходы предпринимателя – 13 %. Может получить освобождение от уплаты налога на торговую

- 6. ИП: Распоряжаться полученными средства-ми предприниматель может как угодно, при условии своевременной уплаты налогов и взносов. Дополнительных

- 7. ИП: Официальных требований к порядку управления деятельностью ИП нет. ООО: Необходимо соблюдать внутренний порядок управления фирмой,

- 8. ИП: Бизнес ИП привязан к конкретному человеку, что снижает риск захвата. ООО: Риск рейдерского захвата существенно

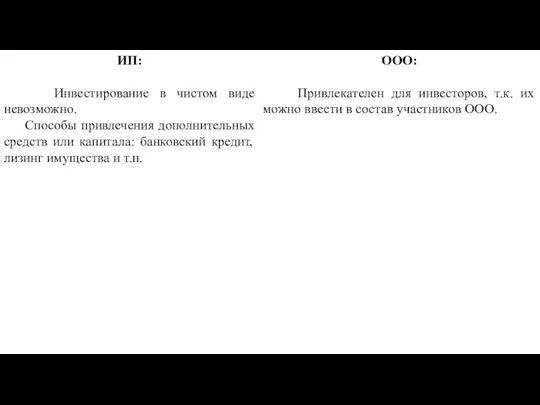

- 9. ИП: Инвестирование в чистом виде невозможно. Способы привлечения дополнительных средств или капитала: банковский кредит, лизинг имущества

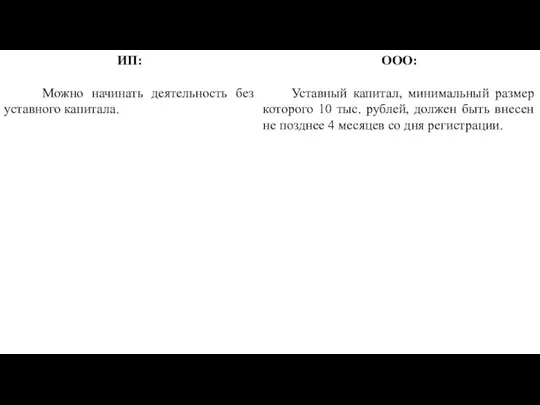

- 10. ИП: Можно начинать деятельность без уставного капитала. ООО: Уставный капитал, минимальный размер которого 10 тыс. рублей,

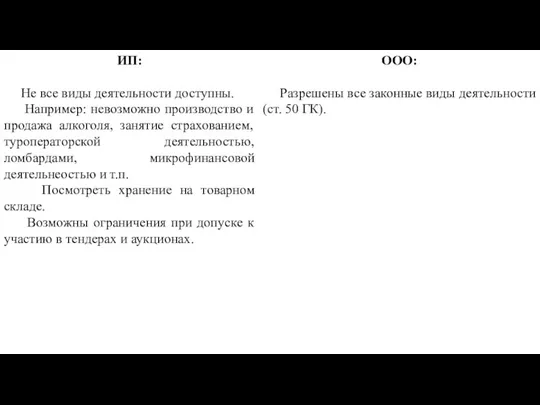

- 11. ИП: Не все виды деятельности доступны. Например: невозможно производство и продажа алкоголя, занятие страхованием, туроператорской деятельностью,

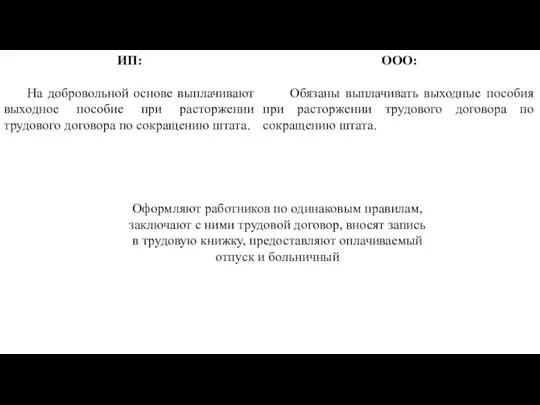

- 12. ИП: На добровольной основе выплачивают выходное пособие при расторжении трудового договора по сокращению штата. ООО: Обязаны

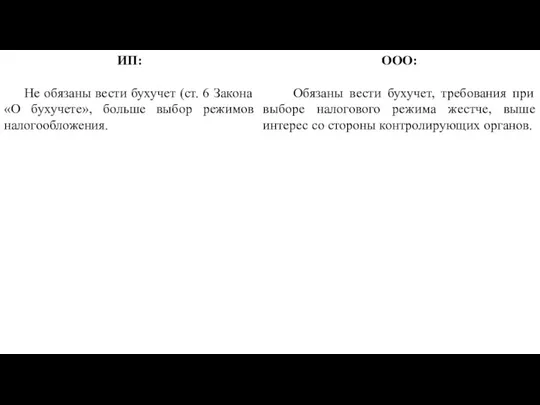

- 13. ИП: Не обязаны вести бухучет (ст. 6 Закона «О бухучете», больше выбор режимов налогообложения. ООО: Обязаны

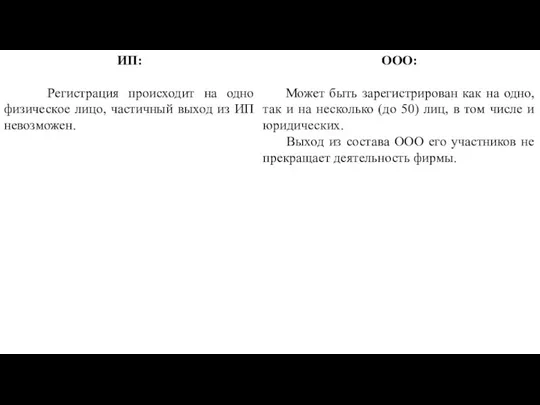

- 14. ИП: Регистрация происходит на одно физическое лицо, частичный выход из ИП невозможен. ООО: Может быть зарегистрирован

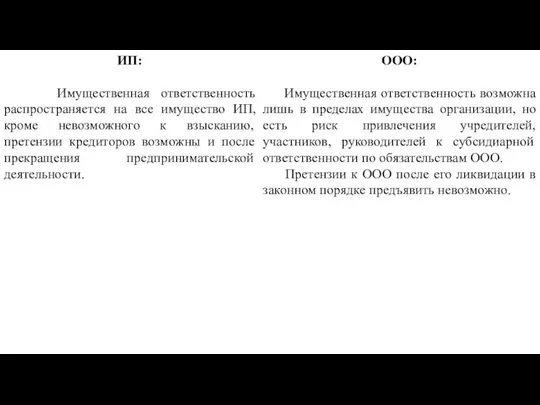

- 15. ИП: Имущественная ответственность распространяется на все имущество ИП, кроме невозможного к взысканию, претензии кредиторов возможны и

- 16. ИП: Штрафы за административные нарушения в среднем ниже в 10 раз, чем для ООО. ООО: Штрафы

- 18. Скачать презентацию

ИП:

Простая и недорогая регистрация (800 рублей).

ООО:

Регистрация дороже (4000 рублей), пакет документов

ИП:

Простая и недорогая регистрация (800 рублей).

ООО:

Регистрация дороже (4000 рублей), пакет документов

ИП:

Регистрация происходит по домашнему адресу ИП, нет необходимости в аренде

ИП:

Регистрация происходит по домашнему адресу ИП, нет необходимости в аренде

ИП:

Неработающий ИП обязан выплачивать за себя страховые взносы (продолжает начисляться

ИП:

Неработающий ИП обязан выплачивать за себя страховые взносы (продолжает начисляться

ИП:

НДФЛ на доходы предпринимателя – 13 %.

Может получить освобождение

ИП:

НДФЛ на доходы предпринимателя – 13 %.

Может получить освобождение

ИП:

Распоряжаться полученными средства-ми предприниматель может как угодно, при условии своевременной

ИП:

Распоряжаться полученными средства-ми предприниматель может как угодно, при условии своевременной

ИП:

Официальных требований к порядку управления деятельностью ИП нет.

ООО:

Необходимо соблюдать

ИП:

Официальных требований к порядку управления деятельностью ИП нет.

ООО:

Необходимо соблюдать

ИП:

Бизнес ИП привязан к конкретному человеку, что снижает риск захвата.

ООО:

ИП:

Бизнес ИП привязан к конкретному человеку, что снижает риск захвата.

ООО:

ИП:

Инвестирование в чистом виде невозможно.

Способы привлечения дополнительных средств или

ИП:

Инвестирование в чистом виде невозможно.

Способы привлечения дополнительных средств или

ИП:

Можно начинать деятельность без уставного капитала.

ООО:

Уставный капитал, минимальный размер

ИП:

Можно начинать деятельность без уставного капитала.

ООО:

Уставный капитал, минимальный размер

ИП:

Не все виды деятельности доступны.

Например: невозможно производство и

ИП:

Не все виды деятельности доступны.

Например: невозможно производство и

ИП:

На добровольной основе выплачивают выходное пособие при расторжении трудового договора

ИП:

На добровольной основе выплачивают выходное пособие при расторжении трудового договора

ИП:

Не обязаны вести бухучет (ст. 6 Закона «О бухучете», больше

ИП:

Не обязаны вести бухучет (ст. 6 Закона «О бухучете», больше

ИП:

Регистрация происходит на одно физическое лицо, частичный выход из ИП

ИП:

Регистрация происходит на одно физическое лицо, частичный выход из ИП

ИП:

Имущественная ответственность распространяется на все имущество ИП, кроме невозможного к

ИП:

Имущественная ответственность распространяется на все имущество ИП, кроме невозможного к

ИП:

Штрафы за административные нарушения в среднем ниже в 10 раз,

ИП:

Штрафы за административные нарушения в среднем ниже в 10 раз,

Юридическая ответственность военнослужащих. Порядок проведения административного расследования дознания

Юридическая ответственность военнослужащих. Порядок проведения административного расследования дознания Управление подразделениями в мирное время. Понятие и сущность военной безопасности государства. (УПМВ Л 4-2)

Управление подразделениями в мирное время. Понятие и сущность военной безопасности государства. (УПМВ Л 4-2) Проект обоснования деятельности по размещению отходов 5 класса опасности в отработанном карьере на участке недр Куньголово-2

Проект обоснования деятельности по размещению отходов 5 класса опасности в отработанном карьере на участке недр Куньголово-2 Жеке және заңды тұлғалардың мүлік салығы

Жеке және заңды тұлғалардың мүлік салығы Халықаралық келісім шарт құқығы

Халықаралық келісім шарт құқығы Подготовка информационных сообщений в соответствии с требованиями российского законодательства

Подготовка информационных сообщений в соответствии с требованиями российского законодательства Международное уголовное право

Международное уголовное право Глава муниципального образования

Глава муниципального образования Родство и семья у римлян

Родство и семья у римлян Правове регулювання праці науково-педагогічних працівників вищих навчальних закладів України

Правове регулювання праці науково-педагогічних працівників вищих навчальних закладів України Избирательная система

Избирательная система Понятие и признаки юридического лица. Тема № 4

Понятие и признаки юридического лица. Тема № 4 Энергосбережение

Энергосбережение Гражданско-правовые обязательства, возникающие из договоров, способы обеспечения их исполнения. Тема 8

Гражданско-правовые обязательства, возникающие из договоров, способы обеспечения их исполнения. Тема 8 Преступления против основ конституционного строя и безопасности государства

Преступления против основ конституционного строя и безопасности государства Основы технического регулирования, стандартизации и качества продукции

Основы технического регулирования, стандартизации и качества продукции Виды уголовных наказаний

Виды уголовных наказаний Государственная и муниципальная служба. Вводная лекция

Государственная и муниципальная служба. Вводная лекция Латиноамериканская правовая семья

Латиноамериканская правовая семья Я – гражданин России

Я – гражданин России Трудовое право Республики Беларусь

Трудовое право Республики Беларусь Правовая охрана вод

Правовая охрана вод Конституция Российской Федерации

Конституция Российской Федерации Трудовые споры. Порядок их разрешения

Трудовые споры. Порядок их разрешения Увольнение c работы

Увольнение c работы Регулирование трудовых отношений

Регулирование трудовых отношений Приватна система стандартизації – GlobalGap

Приватна система стандартизації – GlobalGap Управління з питань цивільного захисту виконавчого органу Київської міської ради (Київської міської державної адміністрації)

Управління з питань цивільного захисту виконавчого органу Київської міської ради (Київської міської державної адміністрації)