- Жеке және заңды тұлғалардың мүлік салығы

Содержание

- 2. Жеке және заңды тұлғалардың мүлік салығы Төменде аталғандар мүлiкке салынатын салықты төлеушiлер болып табылмайды: 1) өз

- 3. Жеке және заңды тұлғалардың мүлік салығы Меншiк иесi салық салу объектiлерiн сенiмгерлiк басқаруға немесе жалға берген

- 4. Жеке және заңды тұлғалардың мүлік салығы Қаржылық лизингке берілген объектілер бойынша лизинг алушы салық төлеуші болып

- 5. Жеке және заңды тұлғалардың мүлік салығы Мыналар салық салу объектiлерi болып табылмайды: 1) жер; 2) Қазақстан

- 6. Жеке және заңды тұлғалардың мүлік салығы Мыналар салық салу объектiлерi болып табылмайды: жол тарамдары; тоннельдер; қорғаныш

- 7. Жеке және заңды тұлғалардың мүлік салығы Мүлік салығын есептеу мен төлеу тәртібі Салық ставкалары келесідей: Заңды

- 8. Жеке және заңды тұлғалардың мүлік салығы Мүлік салығын есептеу мен төлеу тәртібі Салық ставкалары келесідей: Төменде

- 9. Жеке және заңды тұлғалардың мүлік салығы Мүлік салығын есептеу мен төлеу тәртібі 0,1 процент ставкасы бойынша

- 10. Жеке және заңды тұлғалардың мүлік салығы Мүлік салығын есептеу мен төлеу тәртібі 0,1 процент ставкасы бойынша

- 11. Жеке және заңды тұлғалардың мүлік салығы Мүлік салығын есептеу мен төлеу тәртібі Қазақстан Республикасының инвестициялар туралы

- 12. Жеке және заңды тұлғалардың мүлік салығы Мүлік салығын есептеу мен төлеу тәртібі Технологиялық парктер индустриялық-инновациялық қызметті

- 13. Жеке және заңды тұлғалардың мүлік салығы Мүлік салығын есептеу мен төлеу тәртібі Салық төлеушілер салық кезеңі

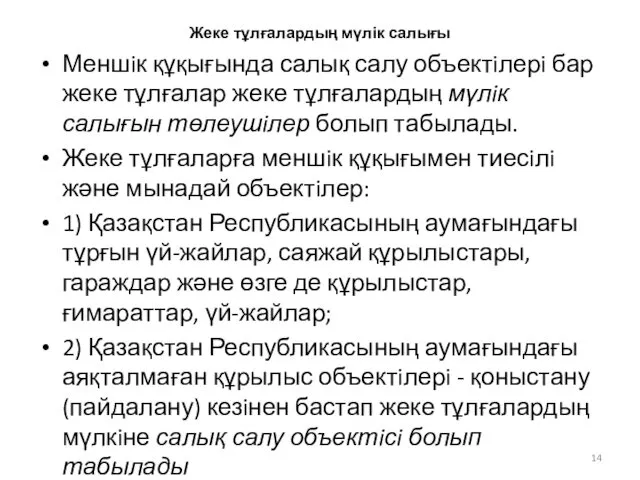

- 14. Жеке тұлғалардың мүлік салығы Меншiк құқығында салық салу объектiлерi бар жеке тұлғалар жеке тұлғалардың мүлiк салығын

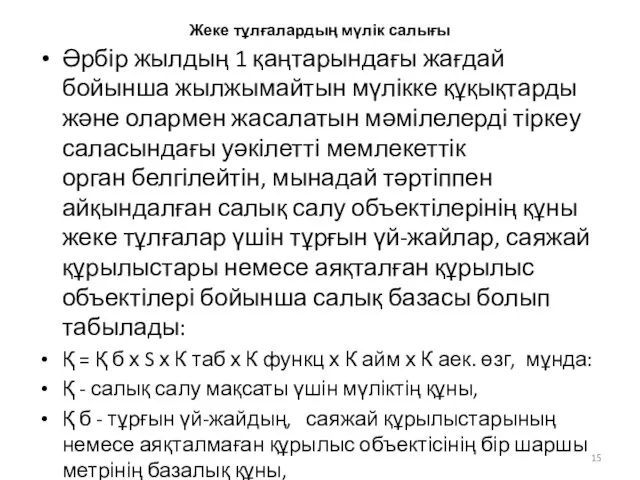

- 15. Жеке тұлғалардың мүлік салығы Әрбір жылдың 1 қаңтарындағы жағдай бойынша жылжымайтын мүлікке құқықтарды және олармен жасалатын

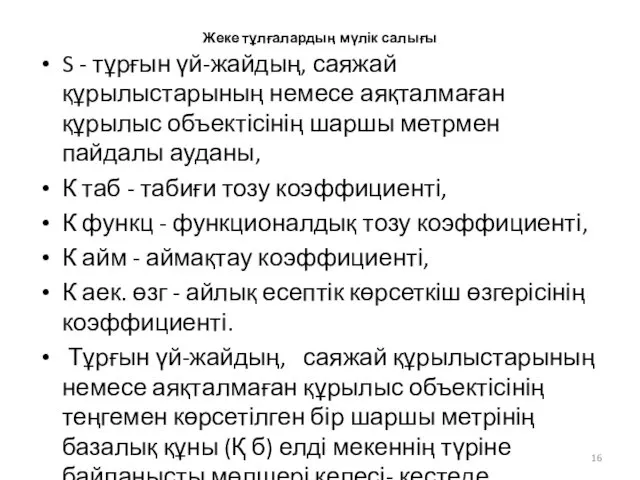

- 16. Жеке тұлғалардың мүлік салығы S - тұрғын үй-жайдың, саяжай құрылыстарының немесе аяқталмаған құрылыс объектісінің шаршы метрмен

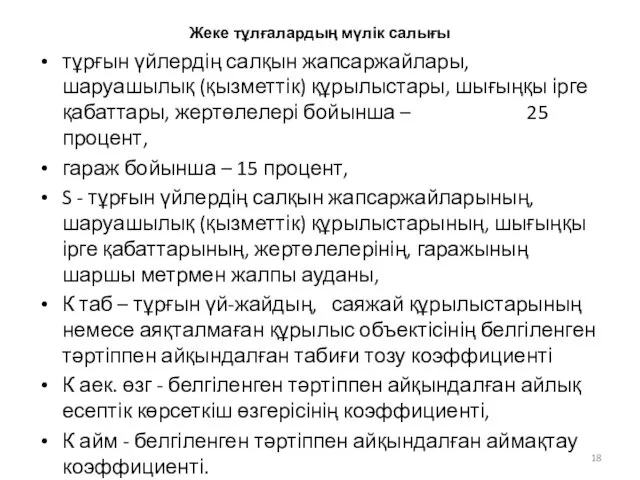

- 18. Жеке тұлғалардың мүлік салығы тұрғын үйлердің салқын жапсаржайлары, шаруашылық (қызметтік) құрылыстары, шығыңқы ірге қабаттары, жертөлелері бойынша

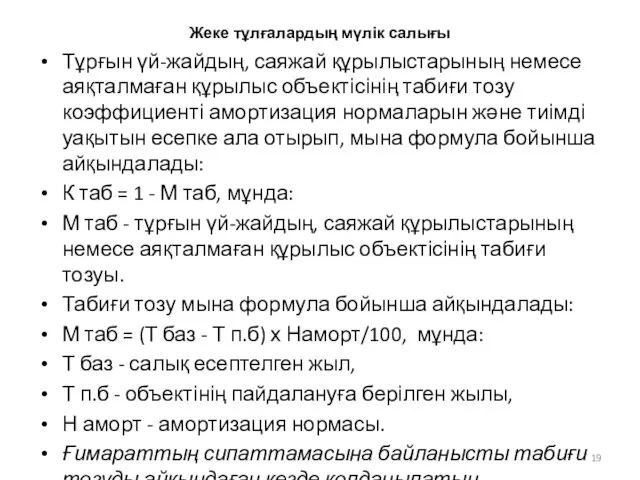

- 19. Жеке тұлғалардың мүлік салығы Тұрғын үй-жайдың, саяжай құрылыстарының немесе аяқталмаған құрылыс объектісінің табиғи тозу коэффициенті амортизация

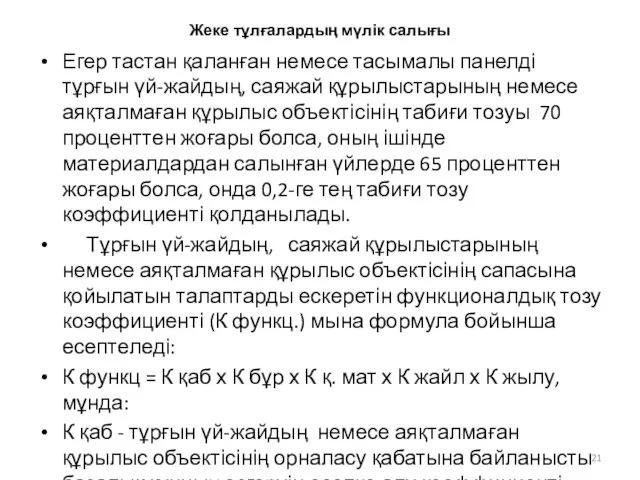

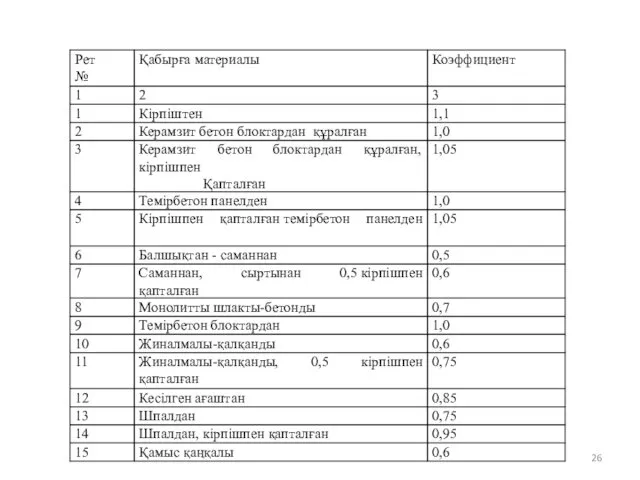

- 21. Жеке тұлғалардың мүлік салығы Егер тастан қаланған немесе тасымалы панелді тұрғын үй-жайдың, саяжай құрылыстарының немесе аяқталмаған

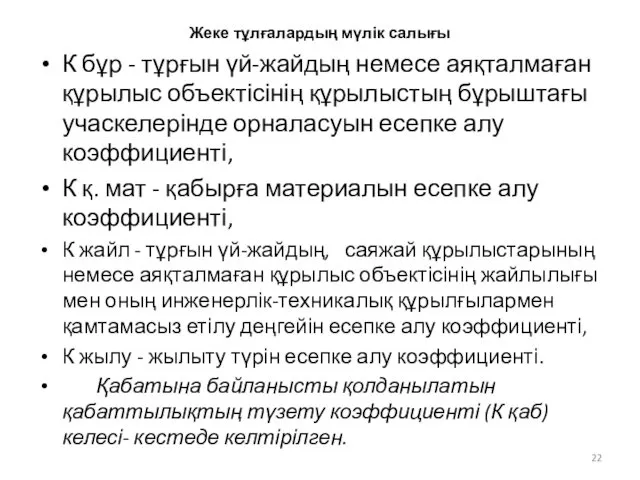

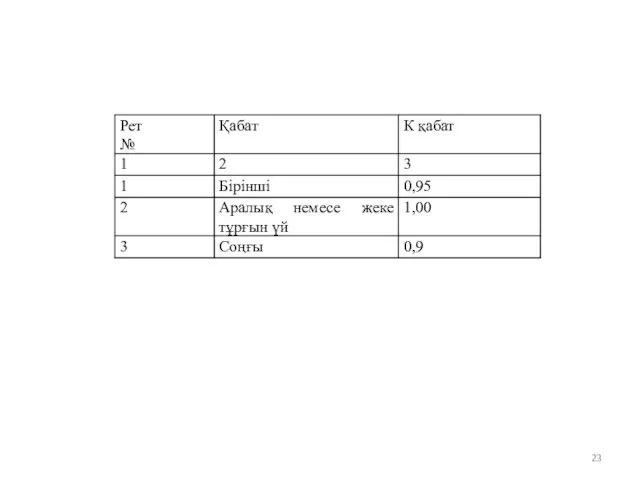

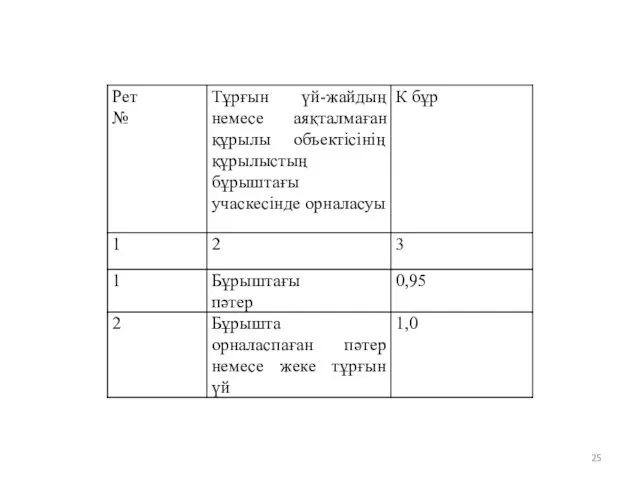

- 22. Жеке тұлғалардың мүлік салығы К бұр - тұрғын үй-жайдың немесе аяқталмаған құрылыс объектісінің құрылыстың бұрыштағы учаскелерінде

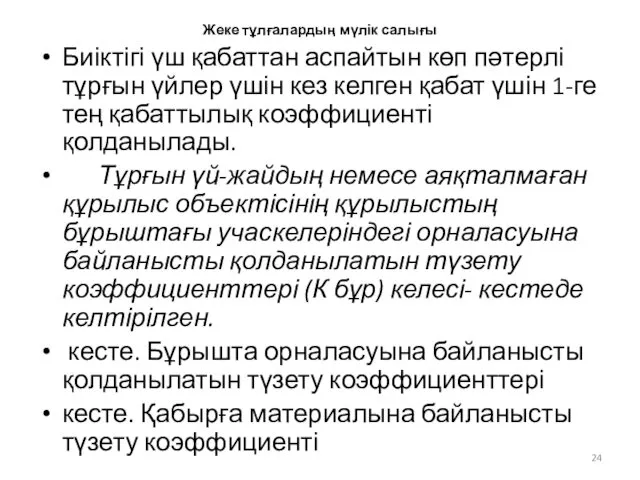

- 24. Жеке тұлғалардың мүлік салығы Биіктігі үш қабаттан аспайтын көп пәтерлі тұрғын үйлер үшін кез келген қабат

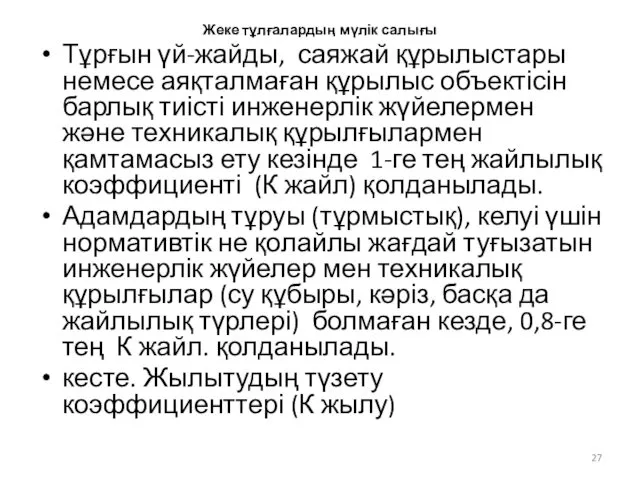

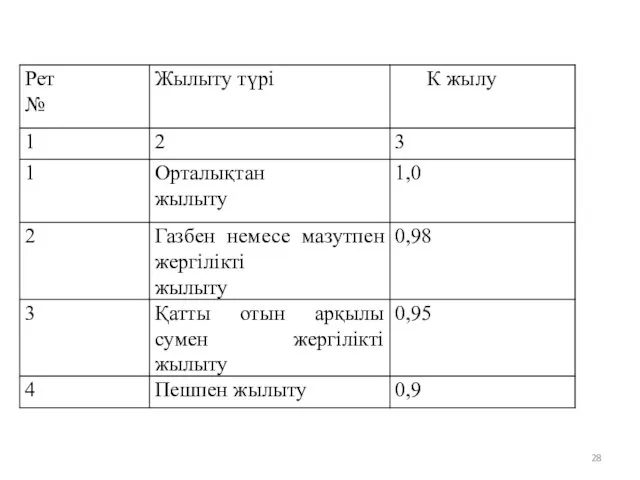

- 27. Жеке тұлғалардың мүлік салығы Тұрғын үй-жайды, саяжай құрылыстары немесе аяқталмаған құрылыс объектісін барлық тиісті инженерлік жүйелермен

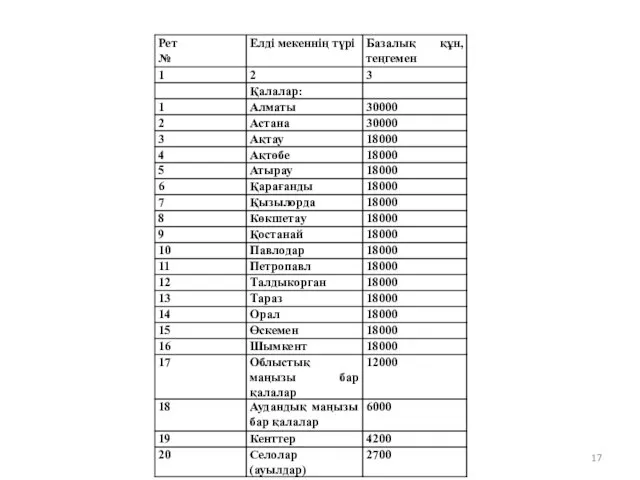

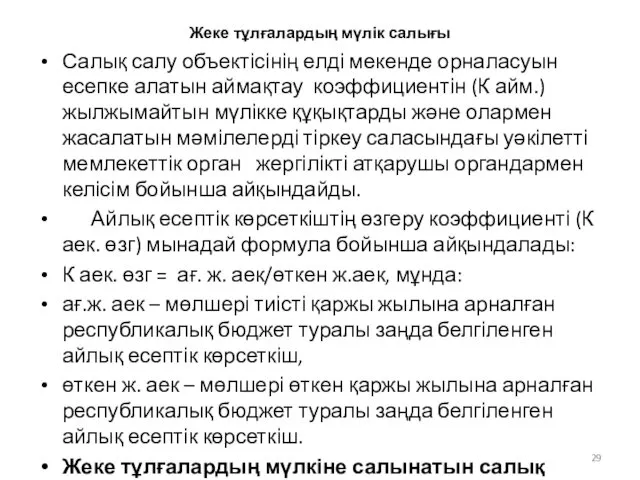

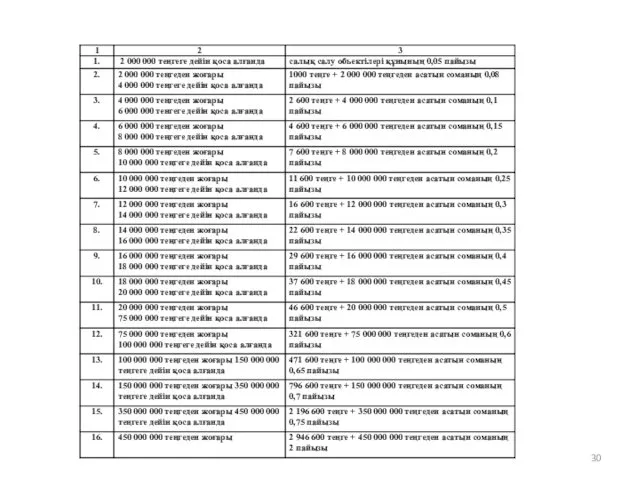

- 29. Жеке тұлғалардың мүлік салығы Салық салу объектісінің елді мекенде орналасуын есепке алатын аймақтау коэффициентін (К айм.)

- 32. Скачать презентацию

Жеке және заңды тұлғалардың мүлік салығы

Төменде аталғандар мүлiкке салынатын салықты

Жеке және заңды тұлғалардың мүлік салығы

Төменде аталғандар мүлiкке салынатын салықты

Жеке және заңды тұлғалардың мүлік салығы

Меншiк иесi салық салу объектiлерiн

Жеке және заңды тұлғалардың мүлік салығы

Меншiк иесi салық салу объектiлерiн

Жеке және заңды тұлғалардың мүлік салығы

Қаржылық лизингке берілген объектілер бойынша лизинг

Жеке және заңды тұлғалардың мүлік салығы

Қаржылық лизингке берілген объектілер бойынша лизинг

Жеке және заңды тұлғалардың мүлік салығы

Мыналар салық салу объектiлерi болып

Жеке және заңды тұлғалардың мүлік салығы

Мыналар салық салу объектiлерi болып

Жеке және заңды тұлғалардың мүлік салығы

Мыналар салық салу объектiлерi болып

Жеке және заңды тұлғалардың мүлік салығы

Мыналар салық салу объектiлерi болып

Жеке және заңды тұлғалардың мүлік салығы

Мүлік салығын есептеу мен төлеу

Жеке және заңды тұлғалардың мүлік салығы

Мүлік салығын есептеу мен төлеу

Жеке және заңды тұлғалардың мүлік салығы

Мүлік салығын есептеу мен төлеу

Жеке және заңды тұлғалардың мүлік салығы

Мүлік салығын есептеу мен төлеу

Жеке және заңды тұлғалардың мүлік салығы

Мүлік салығын есептеу мен төлеу

Жеке және заңды тұлғалардың мүлік салығы

Мүлік салығын есептеу мен төлеу

Жеке және заңды тұлғалардың мүлік салығы

Мүлік салығын есептеу мен төлеу

Жеке және заңды тұлғалардың мүлік салығы

Мүлік салығын есептеу мен төлеу

Жеке және заңды тұлғалардың мүлік салығы

Мүлік салығын есептеу мен төлеу

Жеке және заңды тұлғалардың мүлік салығы

Мүлік салығын есептеу мен төлеу

Жеке және заңды тұлғалардың мүлік салығы

Мүлік салығын есептеу мен төлеу

Жеке және заңды тұлғалардың мүлік салығы

Мүлік салығын есептеу мен төлеу

Жеке және заңды тұлғалардың мүлік салығы

Мүлік салығын есептеу мен төлеу

Жеке және заңды тұлғалардың мүлік салығы

Мүлік салығын есептеу мен төлеу

Жеке тұлғалардың мүлік салығы

Меншiк құқығында салық салу объектiлерi бар жеке

Жеке тұлғалардың мүлік салығы

Меншiк құқығында салық салу объектiлерi бар жеке

Жеке тұлғалардың мүлік салығы

Әрбір жылдың 1 қаңтарындағы жағдай бойынша жылжымайтын

Жеке тұлғалардың мүлік салығы

Әрбір жылдың 1 қаңтарындағы жағдай бойынша жылжымайтын

Жеке тұлғалардың мүлік салығы

S - тұрғын үй-жайдың, саяжай құрылыстарының немесе

Жеке тұлғалардың мүлік салығы

S - тұрғын үй-жайдың, саяжай құрылыстарының немесе

Жеке тұлғалардың мүлік салығы

тұрғын үйлердің салқын жапсаржайлары, шаруашылық (қызметтік) құрылыстары,

Жеке тұлғалардың мүлік салығы

тұрғын үйлердің салқын жапсаржайлары, шаруашылық (қызметтік) құрылыстары,

Жеке тұлғалардың мүлік салығы

Тұрғын үй-жайдың, саяжай құрылыстарының немесе аяқталмаған құрылыс

Жеке тұлғалардың мүлік салығы

Тұрғын үй-жайдың, саяжай құрылыстарының немесе аяқталмаған құрылыс

Жеке тұлғалардың мүлік салығы

Егер тастан қаланған немесе тасымалы панелді тұрғын

Жеке тұлғалардың мүлік салығы

Егер тастан қаланған немесе тасымалы панелді тұрғын

Жеке тұлғалардың мүлік салығы

К бұр - тұрғын үй-жайдың немесе аяқталмаған

Жеке тұлғалардың мүлік салығы

К бұр - тұрғын үй-жайдың немесе аяқталмаған

Жеке тұлғалардың мүлік салығы

Биіктігі үш қабаттан аспайтын көп пәтерлі тұрғын

Жеке тұлғалардың мүлік салығы

Биіктігі үш қабаттан аспайтын көп пәтерлі тұрғын

Жеке тұлғалардың мүлік салығы

Тұрғын үй-жайды, саяжай құрылыстары немесе аяқталмаған құрылыс

Жеке тұлғалардың мүлік салығы

Тұрғын үй-жайды, саяжай құрылыстары немесе аяқталмаған құрылыс

Жеке тұлғалардың мүлік салығы

Салық салу объектісінің елді мекенде орналасуын есепке

Жеке тұлғалардың мүлік салығы

Салық салу объектісінің елді мекенде орналасуын есепке

Соотношение информационного общества и государства

Соотношение информационного общества и государства Классификация прав человека

Классификация прав человека Сравнительный анализ различных контрактов

Сравнительный анализ различных контрактов Конституционный статус Президента Российской Федерации

Конституционный статус Президента Российской Федерации Конституция Российской Федерации

Конституция Российской Федерации Государственная услуга по приему от граждан анкет в целях регистрации в системе обязательного пенсионного страхования

Государственная услуга по приему от граждан анкет в целях регистрации в системе обязательного пенсионного страхования Социальное партнерство в сфере труда

Социальное партнерство в сфере труда Федеративное устройство России

Федеративное устройство России Принятие решений в процессе управления рисками. Инструментарий принятия решений в СУР

Принятие решений в процессе управления рисками. Инструментарий принятия решений в СУР Система кадровой документации

Система кадровой документации Основы теории государства и права. Правовые отношения

Основы теории государства и права. Правовые отношения О внесении изменений в ЖК РФ

О внесении изменений в ЖК РФ Логические и психологические основы судебно-экспертной деятельности

Логические и психологические основы судебно-экспертной деятельности Виды коррупции. Источники. Методы оценки

Виды коррупции. Источники. Методы оценки Рецидив преступлений

Рецидив преступлений Основные требования оформлению документа

Основные требования оформлению документа Административные наказания

Административные наказания Методика расследования вандализма

Методика расследования вандализма Этика обвинительной речи прокурора

Этика обвинительной речи прокурора Взаимодействие нарядов ППСП с гражданами. Помощь полиции. Тема № 3

Взаимодействие нарядов ППСП с гражданами. Помощь полиции. Тема № 3 Средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий

Средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий Предвыборная агитация

Предвыборная агитация Підстави звільнення від кримінальної відповідальності

Підстави звільнення від кримінальної відповідальності Пенсионный процесс

Пенсионный процесс Хозяйственное право

Хозяйственное право Реализация надзорной функции органами Госсанэпиднадзора. Организация проверок юридических лиц и индивидуальных предпринимателей

Реализация надзорной функции органами Госсанэпиднадзора. Организация проверок юридических лиц и индивидуальных предпринимателей Понятие документа, классификация документов

Понятие документа, классификация документов Основы квалиметрии и квалиметрия в пищевых отраслях

Основы квалиметрии и квалиметрия в пищевых отраслях