- Опасные зоны в налогообложении

Содержание

- 2. ЕНВД С 01.01.2021г. ЕНВД отменен! Соответствующие изменения внесены в Налоговый кодекса РФ Федеральным законом от 29.09.2019

- 3. ЕНВД С 2020г. начнут действовать поправки, направленные на постепенное «сворачивание» этого спецрежима: если «вмененщик» продаст товары

- 4. ЕНВД товары собственного производства; некоторые подакцизные товары; продукты питания и напитки, реализуемые в объектах общепита; невостребованные

- 5. ЕНВД Одновременно дополнен перечень «нерозничных» товаров, который применяется для целей ЕНВД (новая редакция ст. 346.27НК РФ).

- 6. ЕНВД Обратите внимание: никаких исключений для налогоплательщиков, совмещающих ЕНВД и УСН, законодатели не сделали! Налоговики могут

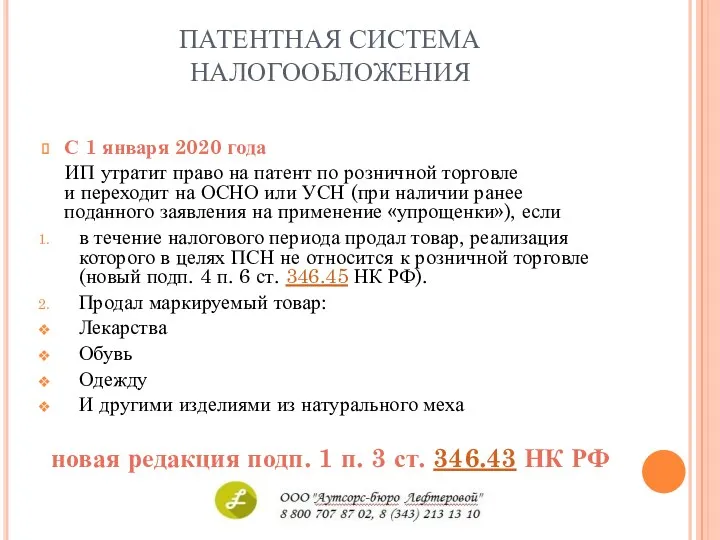

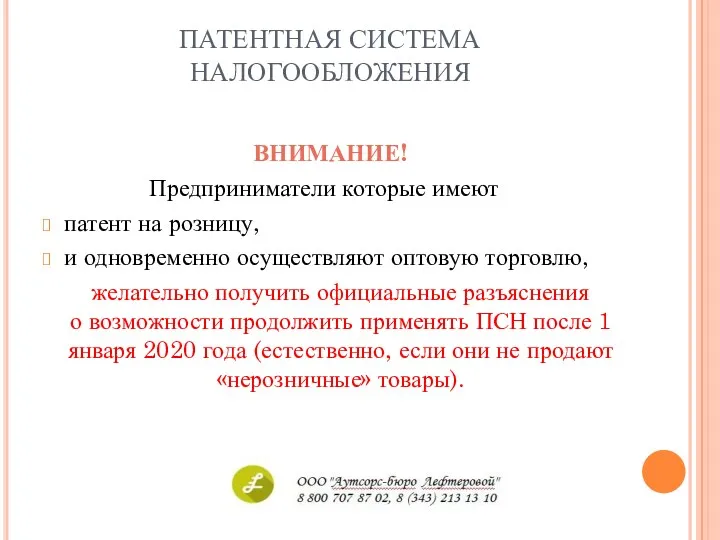

- 7. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ С 1 января 2020 года ИП утратит право на патент по розничной торговле

- 8. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ ВНИМАНИЕ! Предприниматели которые имеют патент на розницу, и одновременно осуществляют оптовую торговлю, желательно

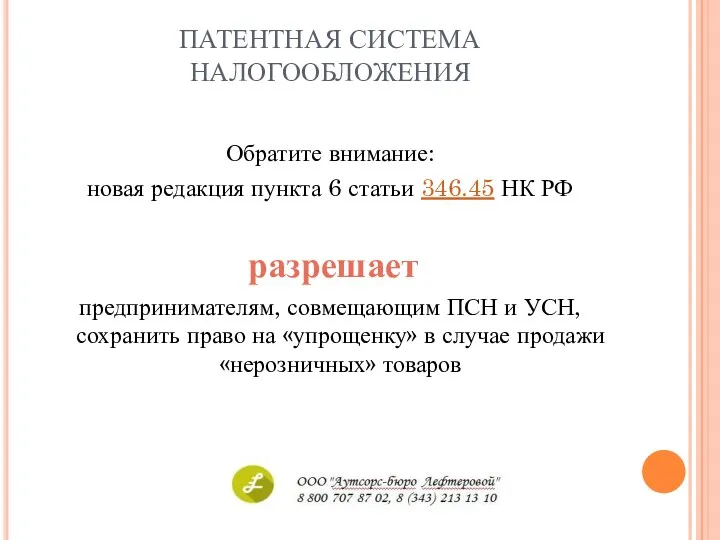

- 9. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Обратите внимание: новая редакция пункта 6 статьи 346.45 НК РФ разрешает предпринимателям, совмещающим

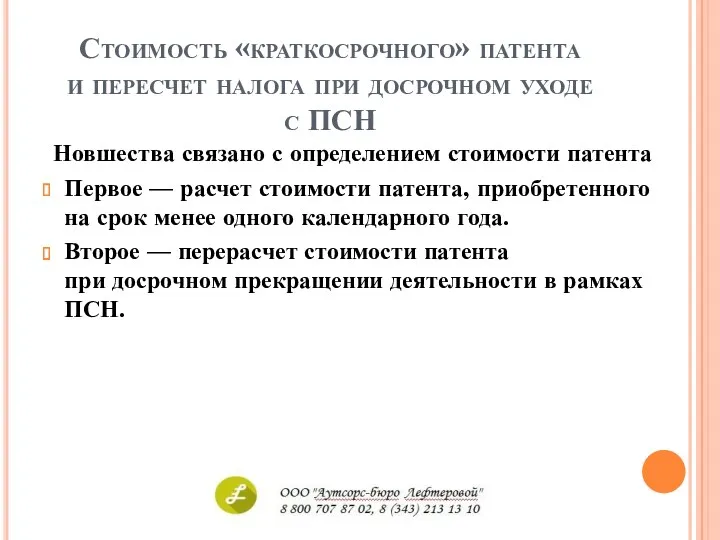

- 10. Стоимость «краткосрочного» патента и пересчет налога при досрочном уходе с ПСН Новшества связано с определением стоимости

- 11. Стоимость «краткосрочного» патента и пересчет налога при досрочном уходе с ПСН В обоих случаях: Для расчета

- 12. Стоимость «краткосрочного» патента и пересчет налога при досрочном уходе с ПСН Второе — перерасчет стоимости патента

- 13. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Областной закон № 87-ОЗ от 21.11.2012 возможность применения ставки 0% по ПСН для

- 14. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ С 2020 г. в соответствии с Проектом Минфина «О внесении изменений в главу

- 15. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

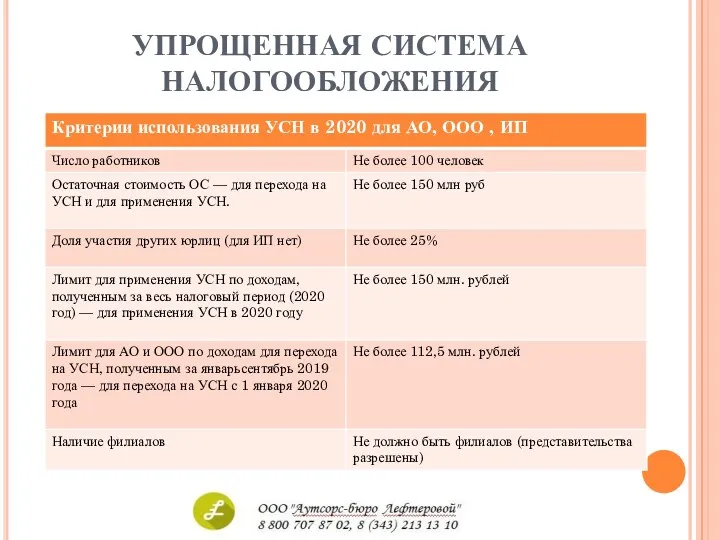

- 16. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ 150 млн. руб 100 человек 6% доходы 15% (7%) доходы - расходы 150-200

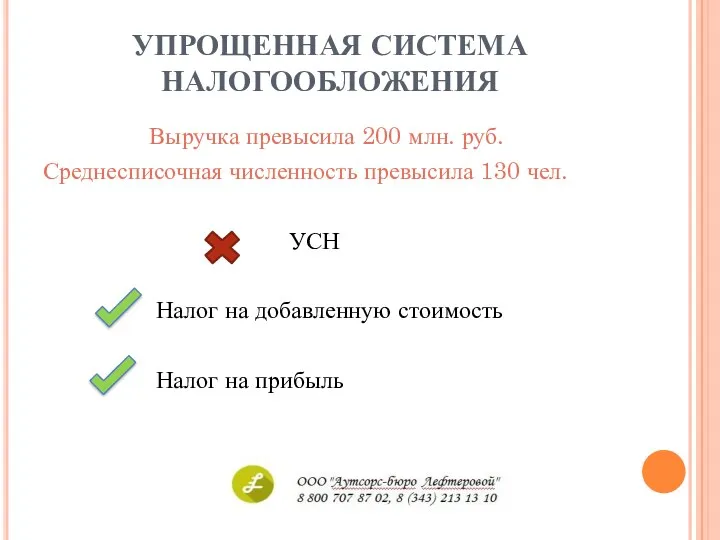

- 17. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Выручка превысила 200 млн. руб. Среднесписочная численность превысила 130 чел. УСН Налог на

- 18. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Новая сумма фиксированных взносов в 2020г.

- 19. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Федеральный закон от 29.09.2019 № 325-ФЗ. Учесть стоимость имущества при расчете налога с

- 20. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Областной закон № 31-ОЗ от 15.06.2009 пониженные налоговые ставки для 50 классов и

- 22. Скачать презентацию

ЕНВД

С 01.01.2021г. ЕНВД отменен!

Соответствующие изменения внесены в Налоговый кодекса РФ Федеральным законом от

ЕНВД

С 01.01.2021г. ЕНВД отменен!

Соответствующие изменения внесены в Налоговый кодекса РФ Федеральным законом от

ЕНВД

С 2020г. начнут действовать поправки, направленные на постепенное «сворачивание» этого спецрежима:

если

ЕНВД

С 2020г. начнут действовать поправки, направленные на постепенное «сворачивание» этого спецрежима:

если

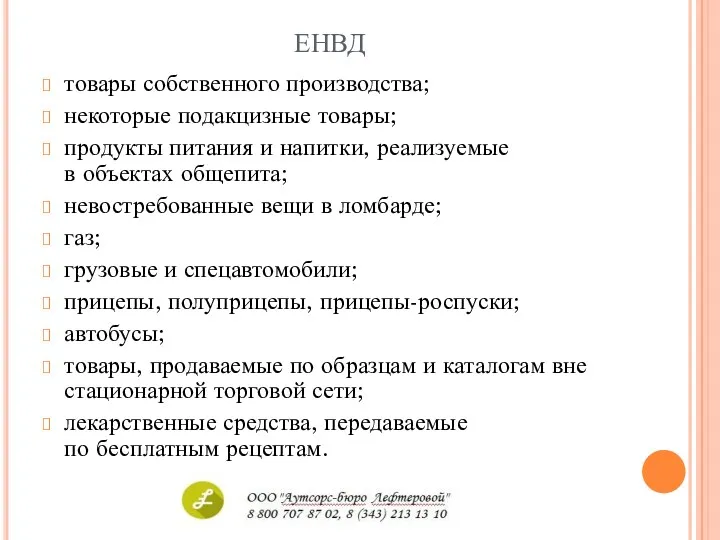

ЕНВД

товары собственного производства;

некоторые подакцизные товары;

продукты питания и напитки, реализуемые в объектах общепита;

невостребованные вещи

ЕНВД

товары собственного производства;

некоторые подакцизные товары;

продукты питания и напитки, реализуемые в объектах общепита;

невостребованные вещи

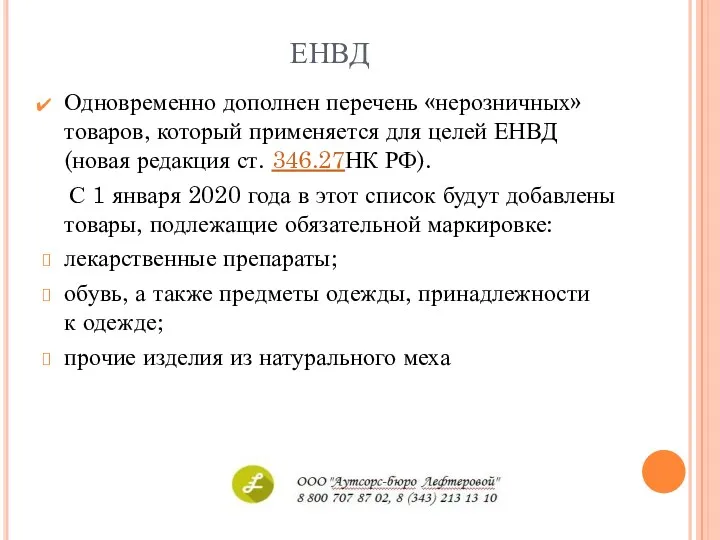

ЕНВД

Одновременно дополнен перечень «нерозничных» товаров, который применяется для целей ЕНВД (новая редакция

ЕНВД

Одновременно дополнен перечень «нерозничных» товаров, который применяется для целей ЕНВД (новая редакция

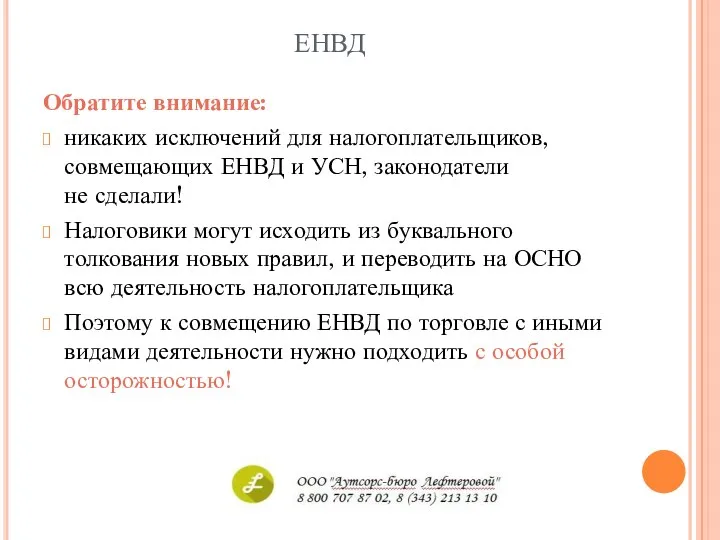

ЕНВД

Обратите внимание:

никаких исключений для налогоплательщиков, совмещающих ЕНВД и УСН, законодатели не сделали!

Налоговики могут

ЕНВД

Обратите внимание:

никаких исключений для налогоплательщиков, совмещающих ЕНВД и УСН, законодатели не сделали!

Налоговики могут

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

С 1 января 2020 года

ИП утратит право на патент по розничной

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

С 1 января 2020 года

ИП утратит право на патент по розничной

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ВНИМАНИЕ!

Предприниматели которые имеют

патент на розницу,

и одновременно осуществляют оптовую

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ВНИМАНИЕ!

Предприниматели которые имеют

патент на розницу,

и одновременно осуществляют оптовую

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Обратите внимание:

новая редакция пункта 6 статьи 346.45 НК РФ

разрешает

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Обратите внимание:

новая редакция пункта 6 статьи 346.45 НК РФ

разрешает

Стоимость «краткосрочного» патента и пересчет налога при досрочном уходе с ПСН

Новшества связано с определением стоимости

Стоимость «краткосрочного» патента и пересчет налога при досрочном уходе с ПСН

Новшества связано с определением стоимости

Стоимость «краткосрочного» патента и пересчет налога при досрочном уходе с ПСН

В обоих случаях:

Стоимость «краткосрочного» патента и пересчет налога при досрочном уходе с ПСН

В обоих случаях:

Стоимость «краткосрочного» патента и пересчет налога при досрочном уходе с ПСН

Второе — перерасчет стоимости патента

Стоимость «краткосрочного» патента и пересчет налога при досрочном уходе с ПСН

Второе — перерасчет стоимости патента

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Областной закон № 87-ОЗ от 21.11.2012

возможность применения ставки

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Областной закон № 87-ОЗ от 21.11.2012

возможность применения ставки

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

С 2020 г. в соответствии с Проектом Минфина «О внесении изменений в главу 26 части

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

С 2020 г. в соответствии с Проектом Минфина «О внесении изменений в главу 26 части

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

150 млн. руб

100 человек

6% доходы

15% (7%)

доходы - расходы

150-200

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

150 млн. руб

100 человек

6% доходы

15% (7%)

доходы - расходы

150-200

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Выручка превысила 200 млн. руб.

Среднесписочная численность превысила 130

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Выручка превысила 200 млн. руб.

Среднесписочная численность превысила 130

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Новая сумма фиксированных взносов в 2020г.

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Новая сумма фиксированных взносов в 2020г.

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

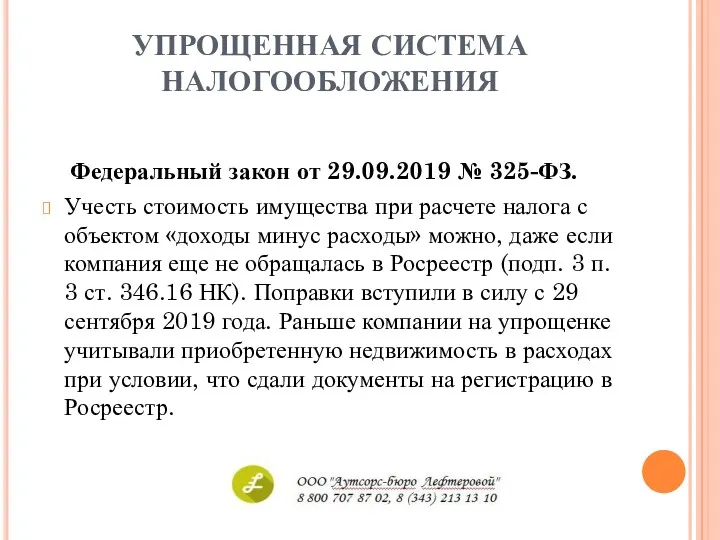

Федеральный закон от 29.09.2019 № 325-ФЗ.

Учесть стоимость имущества

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Федеральный закон от 29.09.2019 № 325-ФЗ.

Учесть стоимость имущества

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

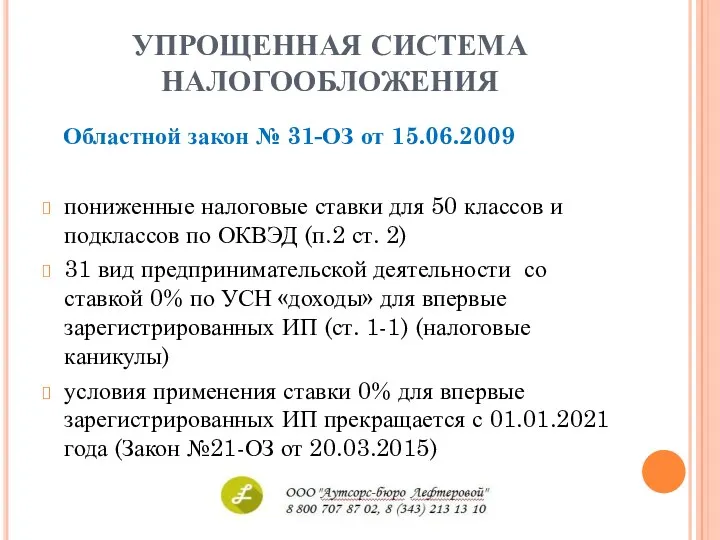

Областной закон № 31-ОЗ от 15.06.2009

пониженные налоговые ставки

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Областной закон № 31-ОЗ от 15.06.2009

пониженные налоговые ставки

Выборы в России: история и современность

Выборы в России: история и современность Конституция Российской Федерации

Конституция Российской Федерации ГИС Меркурий, ЕГАИС 3.0, Накладные. Для ресторанов

ГИС Меркурий, ЕГАИС 3.0, Накладные. Для ресторанов Компьютерные преступления

Компьютерные преступления Формы права и правотворчество

Формы права и правотворчество Договор мены

Договор мены Экстремизм и экстремистская деятельность

Экстремизм и экстремистская деятельность Правовая охрана интеллектуальной собственности. Базы данных

Правовая охрана интеллектуальной собственности. Базы данных Роспотребнадзор. Организация надзора в сфере защиты прав потребителя и благополучия человека

Роспотребнадзор. Организация надзора в сфере защиты прав потребителя и благополучия человека Административное право

Административное право Договорные обязательства. ВЭС

Договорные обязательства. ВЭС Системы документации. Требования к оформлению служебных документов

Системы документации. Требования к оформлению служебных документов Новые признаки подлинности банкнот Банка России

Новые признаки подлинности банкнот Банка России Служебные письма. Правила оформления

Служебные письма. Правила оформления Классификация правовых систем

Классификация правовых систем Государственные и муниципальные контракты

Государственные и муниципальные контракты Федеральный закон о социальной защите инвалидов Российской Федерации

Федеральный закон о социальной защите инвалидов Российской Федерации О внесении изменений в статьи 161.1 и 164 жилищного кодекса Российской Федерации

О внесении изменений в статьи 161.1 и 164 жилищного кодекса Российской Федерации Исковое требование о взыскании причиненного материального ущерба и судебных расходов. Пример

Исковое требование о взыскании причиненного материального ущерба и судебных расходов. Пример Что делать, если ребенка не берут в детский сад и как добиться соответствия содержания вашего ребенка в детском саду

Что делать, если ребенка не берут в детский сад и как добиться соответствия содержания вашего ребенка в детском саду Об основах охраны здоровья граждан в Российской Федерации

Об основах охраны здоровья граждан в Российской Федерации Наказание: понятие, назначение

Наказание: понятие, назначение Итоги работы Горячей линии связи с избирателями

Итоги работы Горячей линии связи с избирателями Международный опыт создания служб внутреннего аудита

Международный опыт создания служб внутреннего аудита Федеральные законы о государственном управлении

Федеральные законы о государственном управлении Электронное государство и эффективность государственного управления

Электронное государство и эффективность государственного управления Правовая охрана земель (Лекция 9)

Правовая охрана земель (Лекция 9) Трудовое законодательство и кадровое делопроизводство 2019. Новое в законодательстве

Трудовое законодательство и кадровое делопроизводство 2019. Новое в законодательстве