Організація діяльності оперативних підрозділів податкової міліції з викриття злочинів при здійсненні імпортних операцій презентация

- Організація діяльності оперативних підрозділів податкової міліції з викриття злочинів при здійсненні імпортних операцій

Содержание

- 2. План заняття Поняття імпорту (реімпорту). Правова основа організації здійснення імпортних операцій. Класичні схеми ухилення від сплати

- 3. Література Податковий кодекс України. Кримінальний кодекс України. Кримінальний процесуальний кодекс України. Закон України від 16 квітня

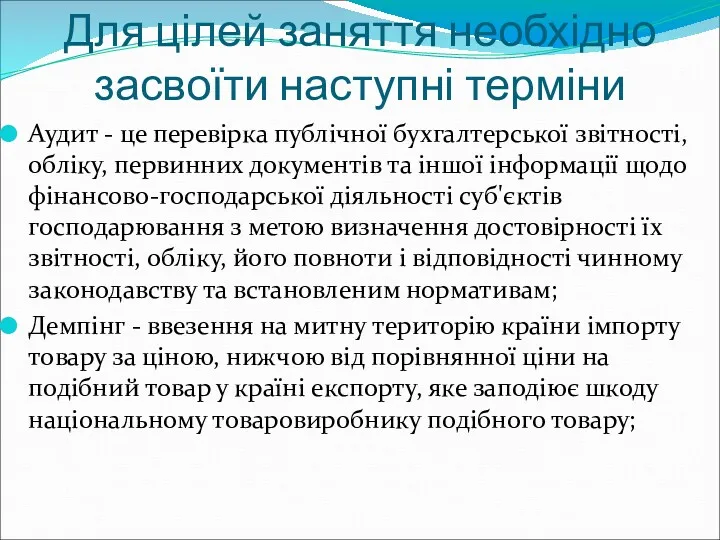

- 4. Для цілей заняття необхідно засвоїти наступні терміни Аудит - це перевірка публічної бухгалтерської звітності, обліку, первинних

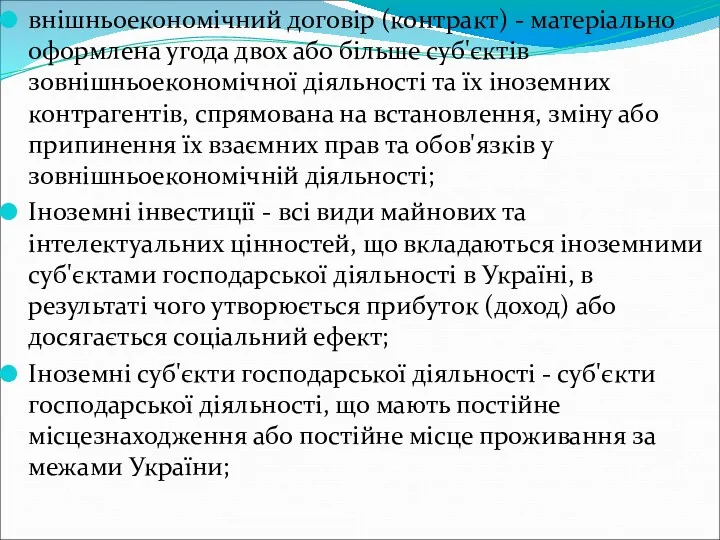

- 5. внішньоекономічний договір (контракт) - матеріально оформлена угода двох або більше суб'єктів зовнішньоекономічної діяльності та їх іноземних

- 6. Ліцензія відкрита (індивідуальна) - дозвіл на експорт (імпорт) товару протягом певного періоду часу (але не менше

- 7. Спільні підприємства - підприємства, які базуються на спільному капіталі суб'єктів господарської діяльності України та іноземних суб'єктів

- 8. Імпорт - це митний режим, відповідно до якого іноземні товари після сплати всіх митних платежів, встановлених

- 9. До імпортних операцій відносяться: придбання товарно-матеріальних цінностей від іноземних постачальників на умовах комерційного кредиту; ввезення товарно-матеріальних

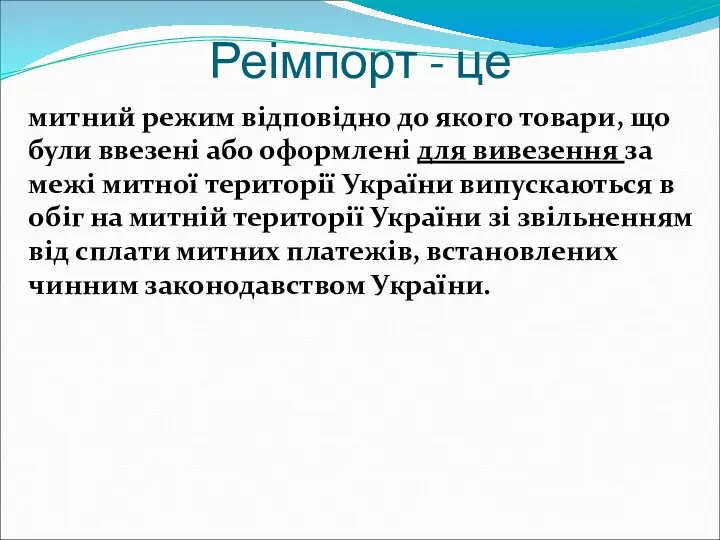

- 10. Реімпорт - це митний режим відповідно до якого товари, що були ввезені або оформлені для вивезення

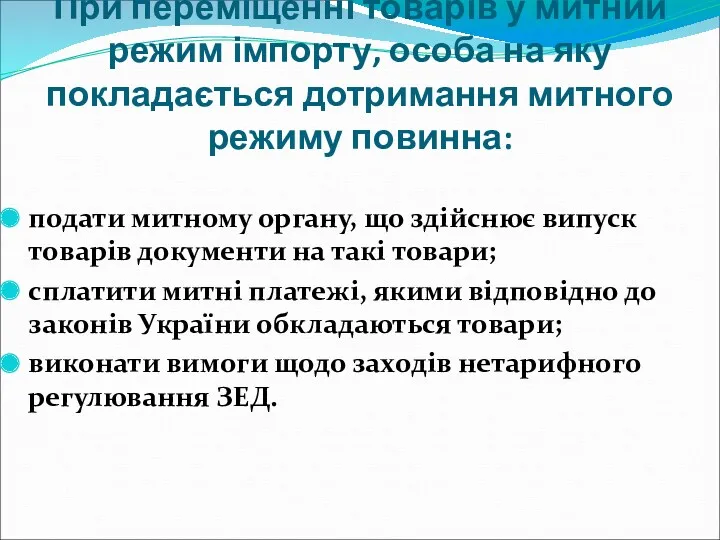

- 11. При переміщенні товарів у митний режим імпорту, особа на яку покладається дотримання митного режиму повинна: подати

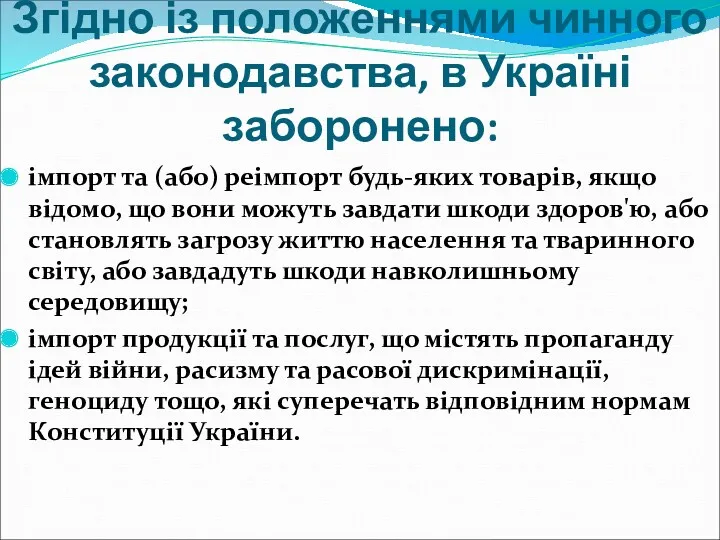

- 12. Згідно із положеннями чинного законодавства, в Україні заборонено: імпорт та (або) реімпорт будь-яких товарів, якщо відомо,

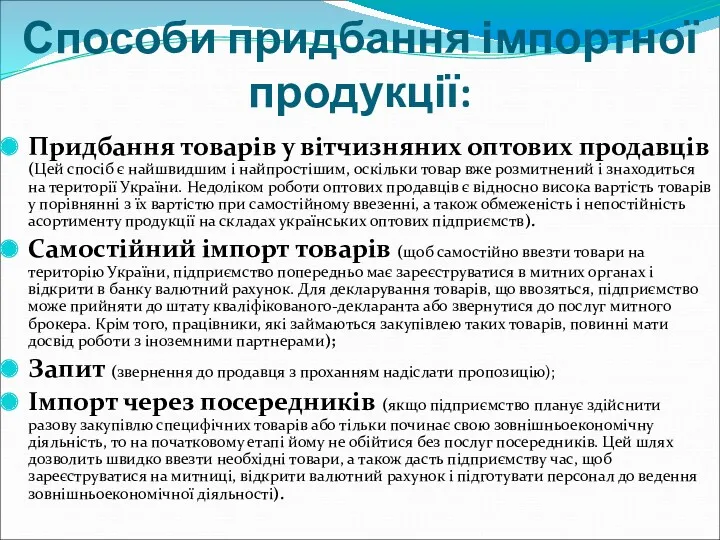

- 13. Способи придбання імпортної продукції: Придбання товарів у вітчизняних оптових продавців (Цей спосіб є найшвидшим і найпростішим,

- 14. Суб'єкти імпортних операцій фізичні особи — громадяни України, іноземні громадяни та особи без громадянства, які мають

- 15. Правове регулювання імпортних операцій суб'єктів господарювання здійснюється державою шляхом використання певних заходів: тарифні заходи — засновані

- 16. Органи державного регулювання здійснення імпортних операцій: Верховна Рада України; Кабінет Міністрів України; Національний банк України; Міністерство

- 17. Державне регулювання здійснення імпортних операцій покликане забезпечувати: захист економічних інтересів України та законних інтересів суб'єктів зовнішньоекономічної

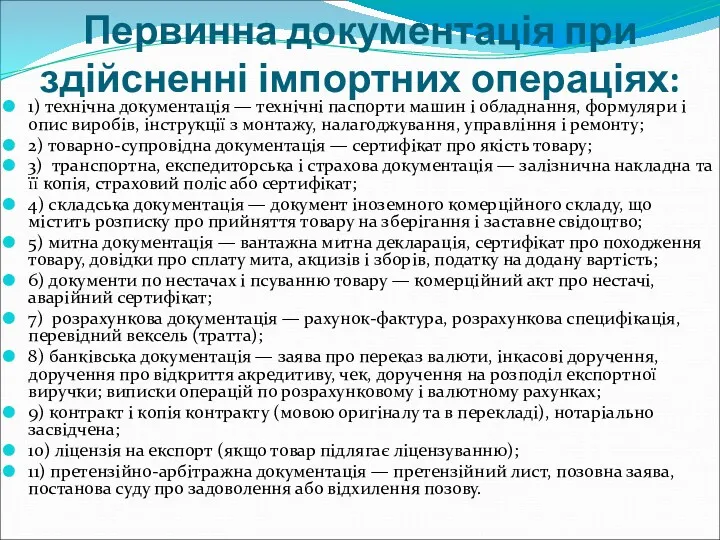

- 18. Первинна документація при здійсненні імпортних операціях: 1) технічна документація — технічні паспорти машин і обладнання, формуляри

- 19. Загальна характеристика злочинів, що здійснюються при імпортних операція

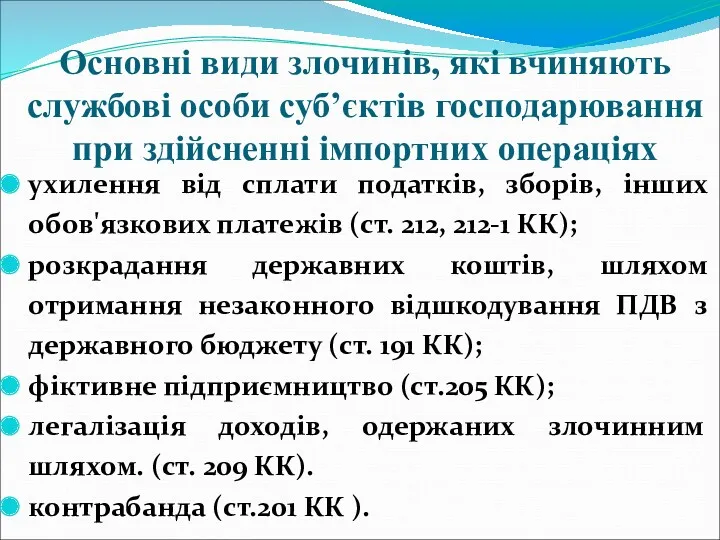

- 20. Основні види злочинів, які вчиняють службові особи суб’єктів господарювання при здійсненні імпортних операціях ухилення від сплати

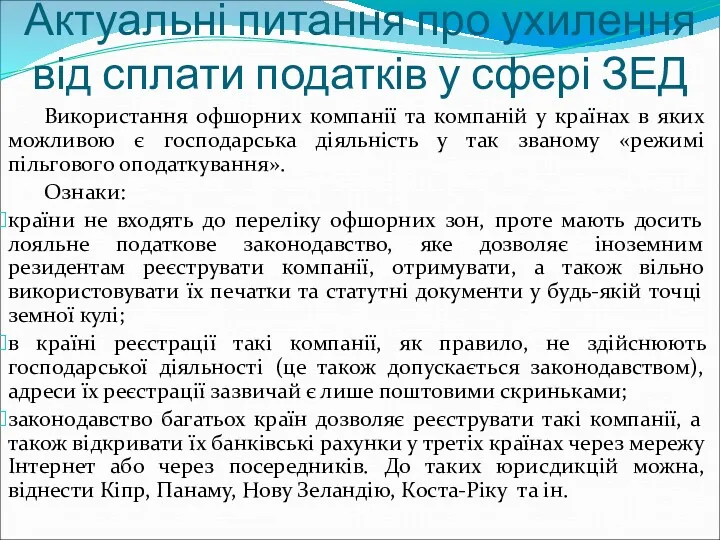

- 21. Актуальні питання про ухилення від сплати податків у сфері ЗЕД Використання офшорних компанії та компаній у

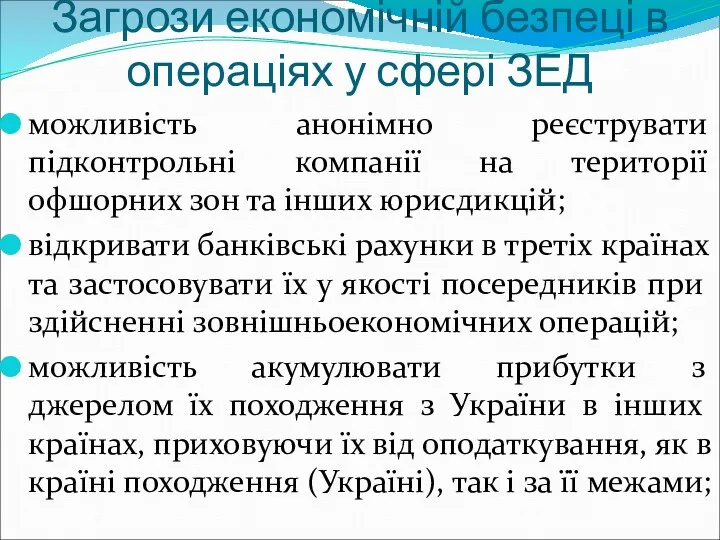

- 22. Загрози економічній безпеці в операціях у сфері ЗЕД можливість анонімно реєструвати підконтрольні компанії на території офшорних

- 23. Як наслідок - Недоотримання значних сум коштів Державному бюджету; Операції не потрапляють у поле зору органів

- 24. Види ризикових комерційних операцій, що застосовуються при імпорті Лізингові; Комісійні; Трастові; Страхові; Операції з цінними паперами

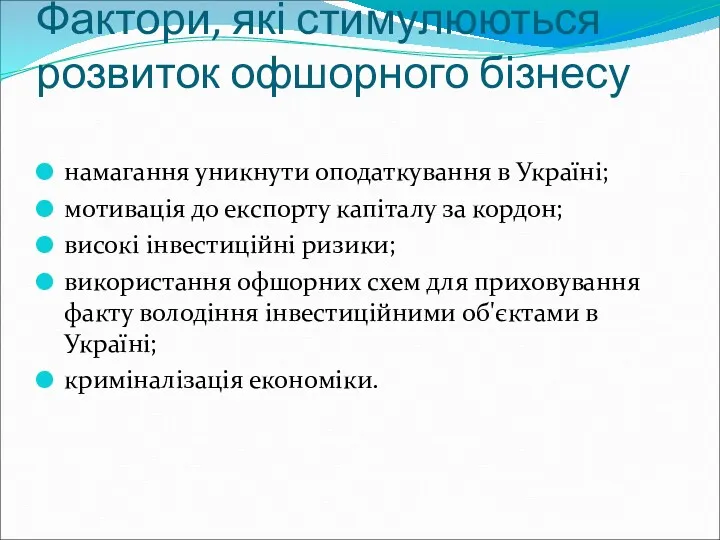

- 25. Фактори, які стимулюють розвиток офшорного бізнесу намагання уникнути оподаткування в Україні; мотивиація до експорту капіталу за

- 26. Класичні схеми ухилення від сплати податків у сфері імпорту

- 27. Псевдоімпорт по авансовим платежам

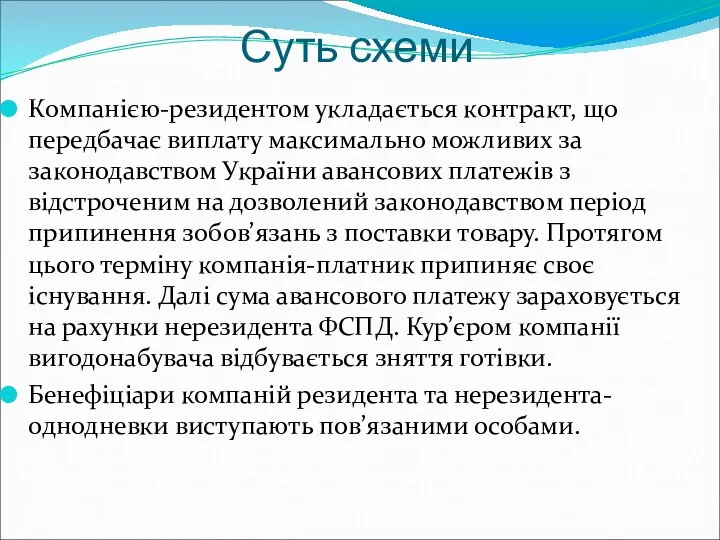

- 28. Суть схеми Компанією-резидентом укладається контракт, що передбачає виплату максимально можливих за законодавством України авансових платежів з

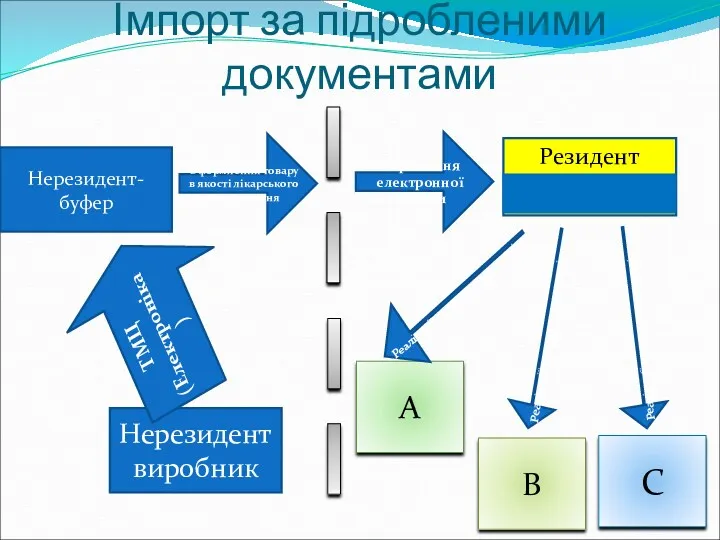

- 29. Імпорт за підробленими документами

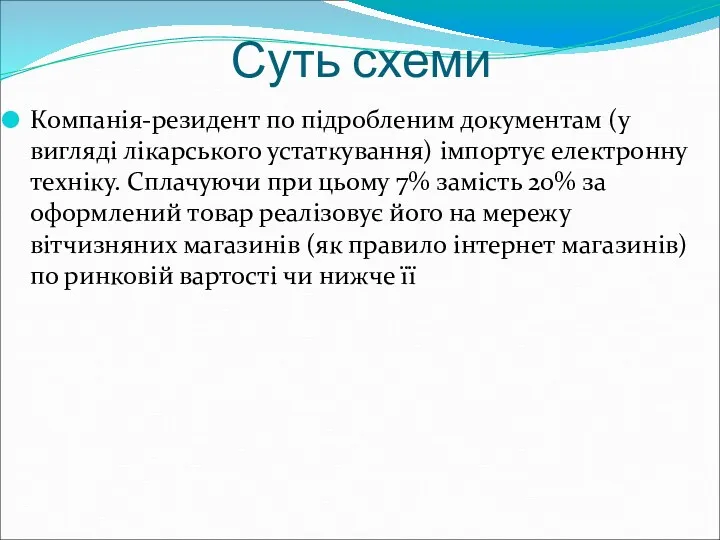

- 30. Суть схеми Компанія-резидент по підробленим документам (у вигляді лікарського устаткування) імпортує електронну техніку. Сплачуючи при цьому

- 31. Імпорт по подвійному платежу 200 тис. грн.

- 32. Суть схеми Укладається договір (іноземний контракт) із закупівлі продукції легованої нержавіючої сталі в якості сировини на

- 33. Імпорт товарів по мінімальній вартості

- 34. Суть схеми Українська фірма-імпортер перераховує кошти на рахунки офшорної компанії в якості оплати за товар який

- 35. Оперативно-розшукова характеристика операцій з офшорами

- 36. Фактори, які стимулюються розвиток офшорного бізнесу намагання уникнути оподаткування в Україні; мотивація до експорту капіталу за

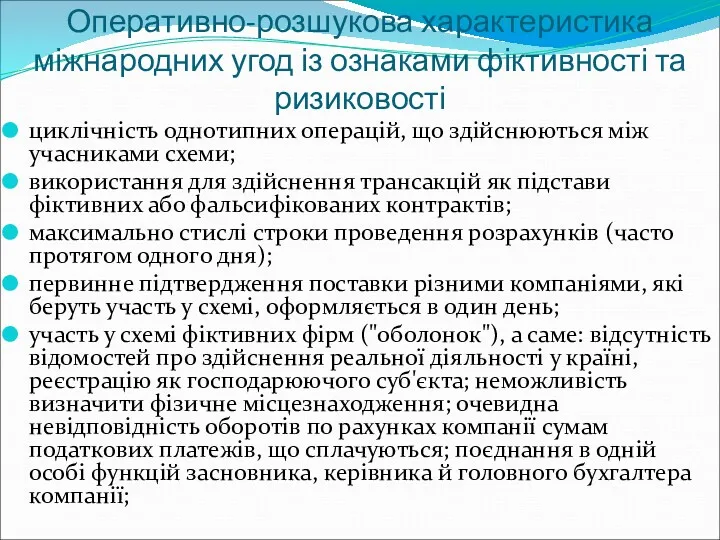

- 37. Оперативно-розшукова характеристика міжнародних угод із ознаками фіктивності та ризиковості циклічність однотипних операцій, що здійснюються між учасниками

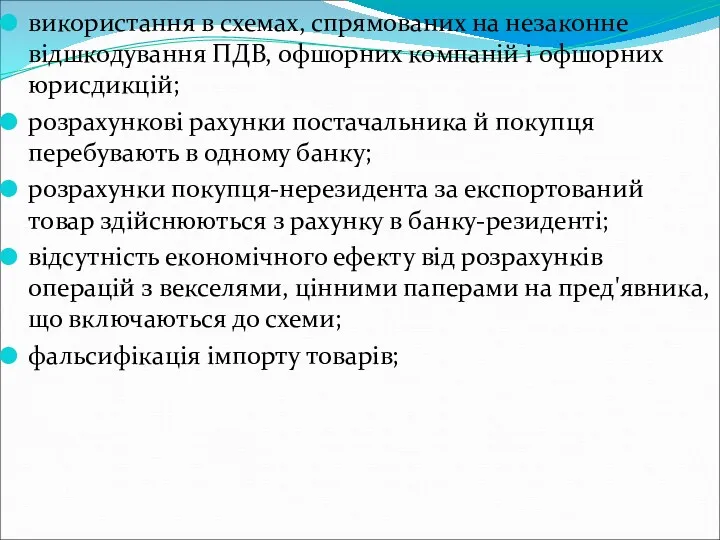

- 38. використання в схемах, спрямованих на незаконне відшкодування ПДВ, офшорних компаній і офшорних юрисдикцій; розрахункові рахунки постачальника

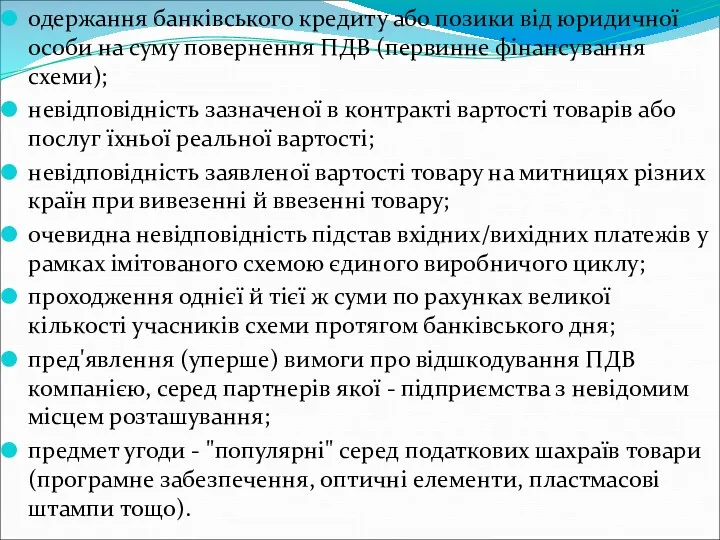

- 39. одержання банківського кредиту або позики від юридичної особи на суму повернення ПДВ (первинне фінансування схеми); невідповідність

- 40. К продаже предлагаются уже зарегистрированные, т.н. «полочные» оффшорные компании. Пакет документов предлагаемых к продаже компаний следующий:

- 41. Ознаки ризиковості операцій із офшорами предмет контракту (послуги, інші результати інтелектуальної діяльності) не піддається об'єктивній верифікації

- 42. очевидна невідповідність підстав вхідних/вихідних платежів (кошти, що надходять на проведення будівельних робіт, у повному обсязі витрачаються

- 43. Оперативно-розшукові характеристика операцій із офшорними юрисдикціями використання як підстави для здійснення міжнародних трансакцій фіктивних або фальсифікованих

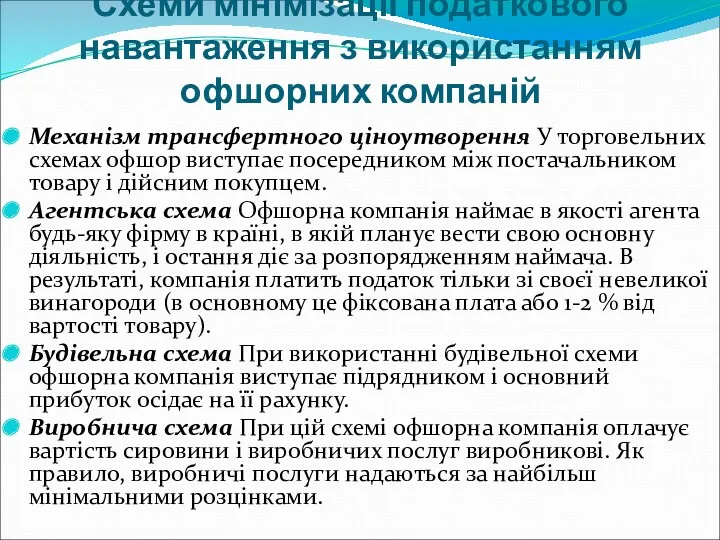

- 44. Схеми мінімізації податкового навантаження з використанням офшорних компаній Механізм трансфертного ціноутворення У торговельних схемах офшор виступає

- 45. Транспортна схема Ця схема використовується транспортними компаніями, які спеціалізуються на міжнародних перевезеннях. Офшорна компанія виступає в

- 46. Боротьба із офшорними юрисдикціями

- 47. Питання для самоконтролю Правове регулювання зовнішньоекономічної діяльності; Поняття імпорту та імпортної операції; Способи придбання імпортної продукції;

- 49. Скачать презентацию

План заняття

Поняття імпорту (реімпорту). Правова основа організації здійснення імпортних операцій.

Класичні

План заняття

Поняття імпорту (реімпорту). Правова основа організації здійснення імпортних операцій.

Класичні

Література

Податковий кодекс України.

Кримінальний кодекс України.

Кримінальний процесуальний кодекс України.

Закон України від 16

Література

Податковий кодекс України.

Кримінальний кодекс України.

Кримінальний процесуальний кодекс України.

Закон України від 16

Для цілей заняття необхідно засвоїти наступні терміни

Аудит - це перевірка публічної

Для цілей заняття необхідно засвоїти наступні терміни

Аудит - це перевірка публічної

внішньоекономічний договір (контракт) - матеріально оформлена угода двох або більше суб'єктів

внішньоекономічний договір (контракт) - матеріально оформлена угода двох або більше суб'єктів

Ліцензія відкрита (індивідуальна) - дозвіл на експорт (імпорт) товару протягом певного

Ліцензія відкрита (індивідуальна) - дозвіл на експорт (імпорт) товару протягом певного

Спільні підприємства - підприємства, які базуються на спільному капіталі суб'єктів господарської

Спільні підприємства - підприємства, які базуються на спільному капіталі суб'єктів господарської

Імпорт - це

митний режим, відповідно до якого іноземні товари після

Імпорт - це

митний режим, відповідно до якого іноземні товари після

До імпортних операцій відносяться:

придбання товарно-матеріальних цінностей від іноземних постачальників на умовах

До імпортних операцій відносяться:

придбання товарно-матеріальних цінностей від іноземних постачальників на умовах

Реімпорт - це

митний режим відповідно до якого товари, що були ввезені

Реімпорт - це

митний режим відповідно до якого товари, що були ввезені

При переміщенні товарів у митний режим імпорту, особа на яку покладається

При переміщенні товарів у митний режим імпорту, особа на яку покладається

Згідно із положеннями чинного законодавства, в Україні заборонено:

імпорт та (або) реімпорт

Згідно із положеннями чинного законодавства, в Україні заборонено:

імпорт та (або) реімпорт

Способи придбання імпортної продукції:

Придбання товарів у вітчизняних оптових продавців (Цей спосіб

Способи придбання імпортної продукції:

Придбання товарів у вітчизняних оптових продавців (Цей спосіб

Суб'єкти імпортних операцій

фізичні особи — громадяни України, іноземні громадяни та

Суб'єкти імпортних операцій

фізичні особи — громадяни України, іноземні громадяни та

Правове регулювання імпортних операцій суб'єктів господарювання здійснюється державою шляхом використання певних

Правове регулювання імпортних операцій суб'єктів господарювання здійснюється державою шляхом використання певних

Органи державного регулювання здійснення імпортних операцій:

Верховна Рада України;

Кабінет Міністрів України;

Національний банк

Органи державного регулювання здійснення імпортних операцій:

Верховна Рада України;

Кабінет Міністрів України;

Національний банк

Державне регулювання здійснення імпортних операцій покликане забезпечувати:

захист економічних інтересів України та

Державне регулювання здійснення імпортних операцій покликане забезпечувати:

захист економічних інтересів України та

Первинна документація при здійсненні імпортних операціях:

1) технічна документація — технічні паспорти

Первинна документація при здійсненні імпортних операціях:

1) технічна документація — технічні паспорти

Загальна характеристика злочинів, що здійснюються при імпортних операція

Загальна характеристика злочинів, що здійснюються при імпортних операція

Основні види злочинів, які вчиняють службові особи суб’єктів господарювання при здійсненні

Основні види злочинів, які вчиняють службові особи суб’єктів господарювання при здійсненні

Актуальні питання про ухилення від сплати податків у сфері ЗЕД

Використання офшорних

Актуальні питання про ухилення від сплати податків у сфері ЗЕД

Використання офшорних

Загрози економічній безпеці в операціях у сфері ЗЕД

можливість анонімно реєструвати підконтрольні

Загрози економічній безпеці в операціях у сфері ЗЕД

можливість анонімно реєструвати підконтрольні

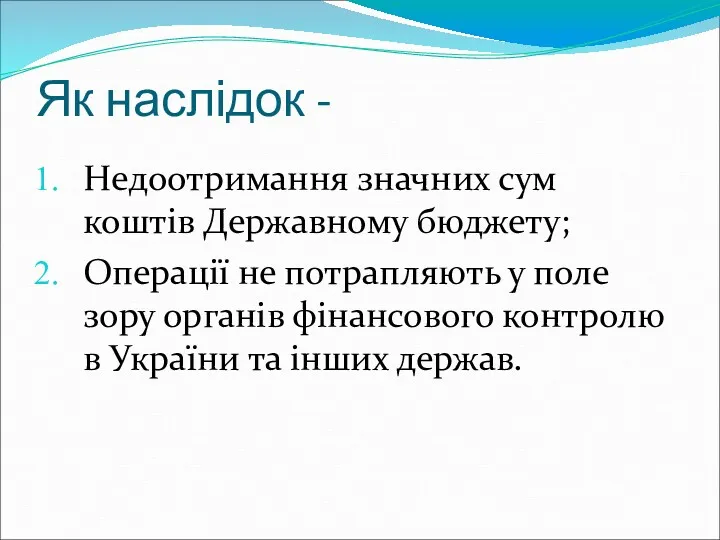

Як наслідок -

Недоотримання значних сум коштів Державному бюджету;

Операції не потрапляють

Як наслідок -

Недоотримання значних сум коштів Державному бюджету;

Операції не потрапляють

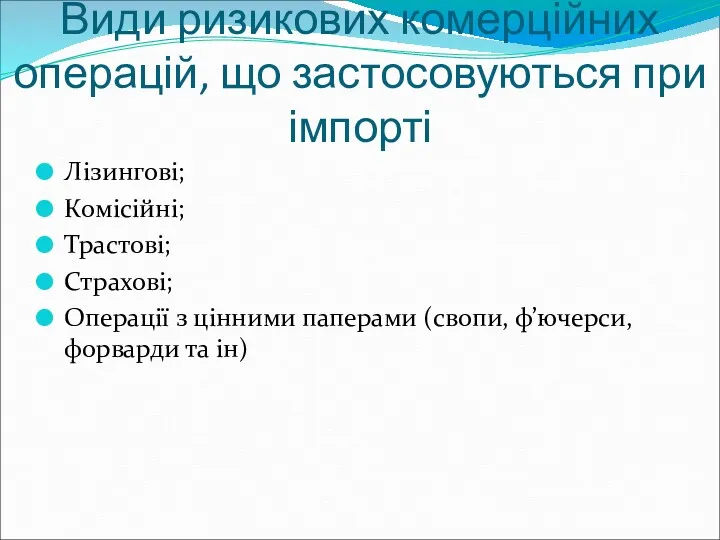

Види ризикових комерційних операцій, що застосовуються при імпорті

Лізингові;

Комісійні;

Трастові;

Страхові;

Операції з цінними паперами

Види ризикових комерційних операцій, що застосовуються при імпорті

Лізингові;

Комісійні;

Трастові;

Страхові;

Операції з цінними паперами

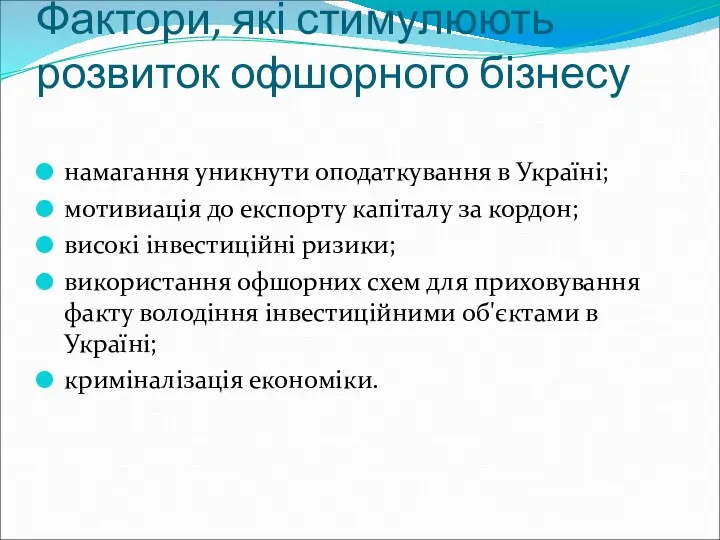

Фактори, які стимулюють розвиток офшорного бізнесу

намагання уникнути оподаткування в Україні;

мотивиація до

Фактори, які стимулюють розвиток офшорного бізнесу

намагання уникнути оподаткування в Україні;

мотивиація до

Класичні схеми ухилення від сплати податків у сфері імпорту

Класичні схеми ухилення від сплати податків у сфері імпорту

Псевдоімпорт по авансовим платежам

Псевдоімпорт по авансовим платежам

Суть схеми

Компанією-резидентом укладається контракт, що передбачає виплату максимально можливих за законодавством

Суть схеми

Компанією-резидентом укладається контракт, що передбачає виплату максимально можливих за законодавством

Імпорт за підробленими документами

Імпорт за підробленими документами

Суть схеми

Компанія-резидент по підробленим документам (у вигляді лікарського устаткування) імпортує електронну

Суть схеми

Компанія-резидент по підробленим документам (у вигляді лікарського устаткування) імпортує електронну

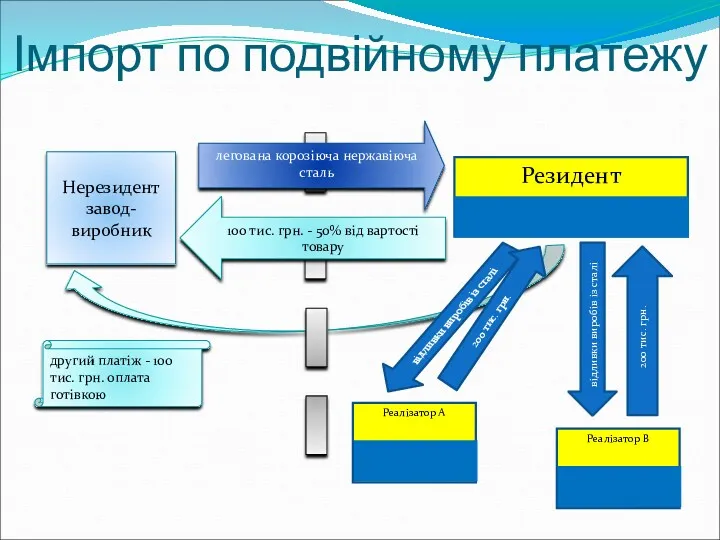

Імпорт по подвійному платежу

200 тис. грн.

Імпорт по подвійному платежу

200 тис. грн.

Суть схеми

Укладається договір (іноземний контракт) із закупівлі продукції легованої нержавіючої сталі

Суть схеми

Укладається договір (іноземний контракт) із закупівлі продукції легованої нержавіючої сталі

Імпорт товарів по мінімальній вартості

Імпорт товарів по мінімальній вартості

Суть схеми

Українська фірма-імпортер перераховує кошти на рахунки офшорної компанії в якості

Суть схеми

Українська фірма-імпортер перераховує кошти на рахунки офшорної компанії в якості

Оперативно-розшукова характеристика операцій з офшорами

Оперативно-розшукова характеристика операцій з офшорами

Фактори, які стимулюються розвиток офшорного бізнесу

намагання уникнути оподаткування в Україні;

мотивація до

Фактори, які стимулюються розвиток офшорного бізнесу

намагання уникнути оподаткування в Україні;

мотивація до

Оперативно-розшукова характеристика міжнародних угод із ознаками фіктивності та ризиковості

циклічність однотипних операцій,

Оперативно-розшукова характеристика міжнародних угод із ознаками фіктивності та ризиковості

циклічність однотипних операцій,

використання в схемах, спрямованих на незаконне відшкодування ПДВ, офшорних компаній і

використання в схемах, спрямованих на незаконне відшкодування ПДВ, офшорних компаній і

одержання банківського кредиту або позики від юридичної особи на суму повернення

одержання банківського кредиту або позики від юридичної особи на суму повернення

К продаже предлагаются уже зарегистрированные, т.н. «полочные» оффшорные компании.

Пакет документов

К продаже предлагаются уже зарегистрированные, т.н. «полочные» оффшорные компании.

Пакет документов

Ознаки ризиковості операцій із офшорами

предмет контракту (послуги, інші результати інтелектуальної

Ознаки ризиковості операцій із офшорами

предмет контракту (послуги, інші результати інтелектуальної

очевидна невідповідність підстав вхідних/вихідних платежів (кошти, що надходять на проведення будівельних

очевидна невідповідність підстав вхідних/вихідних платежів (кошти, що надходять на проведення будівельних

Оперативно-розшукові характеристика операцій із офшорними юрисдикціями

використання як підстави для здійснення міжнародних

Оперативно-розшукові характеристика операцій із офшорними юрисдикціями

використання як підстави для здійснення міжнародних

Схеми мінімізації податкового навантаження з використанням офшорних компаній

Механізм трансфертного ціноутворення У

Схеми мінімізації податкового навантаження з використанням офшорних компаній

Механізм трансфертного ціноутворення У

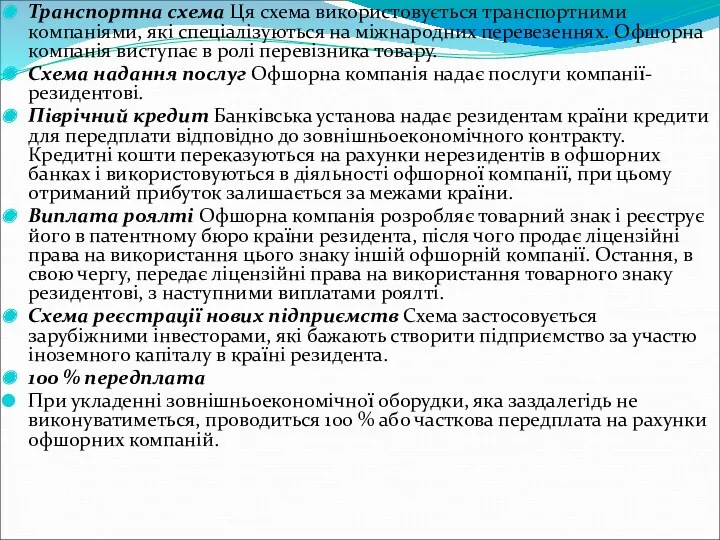

Транспортна схема Ця схема використовується транспортними компаніями, які спеціалізуються на міжнародних

Транспортна схема Ця схема використовується транспортними компаніями, які спеціалізуються на міжнародних

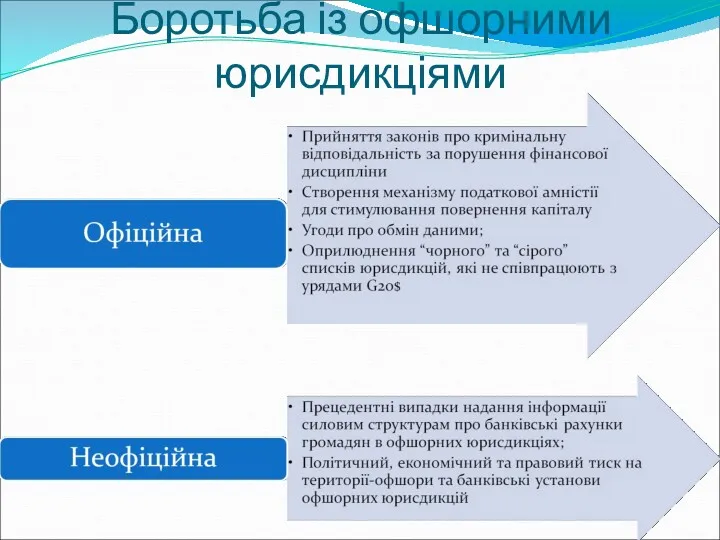

Боротьба із офшорними юрисдикціями

Боротьба із офшорними юрисдикціями

Питання для самоконтролю

Правове регулювання зовнішньоекономічної діяльності;

Поняття імпорту та імпортної операції;

Способи придбання

Питання для самоконтролю

Правове регулювання зовнішньоекономічної діяльності;

Поняття імпорту та імпортної операції;

Способи придбання

Цифровая экономика. Документы стратегического планирования

Цифровая экономика. Документы стратегического планирования Конституция Российской Федерации

Конституция Российской Федерации Медико-социальная экспертиза и реабилитация при профессиональных заболеваниях

Медико-социальная экспертиза и реабилитация при профессиональных заболеваниях Понятие и виды социального обслуживания и помощи нуждающимся гражданам

Понятие и виды социального обслуживания и помощи нуждающимся гражданам Строительные нормы и правила. Определение расчетных гидрологических характеристик. (Лекция 1)

Строительные нормы и правила. Определение расчетных гидрологических характеристик. (Лекция 1) Трудовые отношения и основания их возникновения. Заключение трудового договора

Трудовые отношения и основания их возникновения. Заключение трудового договора Социальные правоотношения. 10 класс

Социальные правоотношения. 10 класс Экспертиза живых лиц

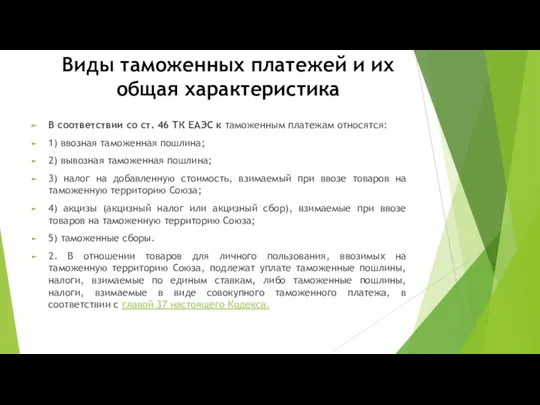

Экспертиза живых лиц Виды таможенных платежей и их общая характеристика

Виды таможенных платежей и их общая характеристика Уголовный закон и его действие

Уголовный закон и его действие Проект по теме Подростковый вандализм совместная работа с детьми

Проект по теме Подростковый вандализм совместная работа с детьми Единый урок прав человека

Единый урок прав человека Продукция общественного питания, реализуемая населению. Общие технические условия

Продукция общественного питания, реализуемая населению. Общие технические условия Нормативные правовые акты, регулирующие предоставление жилищно-коммунальных услуг

Нормативные правовые акты, регулирующие предоставление жилищно-коммунальных услуг Описание земельного участка

Описание земельного участка 100 шагов Президента

100 шагов Президента Гражданское право, как отрасль частного права

Гражданское право, как отрасль частного права Участие прокурора в гражданском процессе

Участие прокурора в гражданском процессе Государственная культурная политика как неотъемлемая часть стратегии национальной безопасности Российской Федерации

Государственная культурная политика как неотъемлемая часть стратегии национальной безопасности Российской Федерации Криминалистическое исследование холодного оружия

Криминалистическое исследование холодного оружия Судебно- почерковедческое исследование измененного почерка

Судебно- почерковедческое исследование измененного почерка О внесении изменений в некоторые акты Правительства РФ по вопросам управления МКД

О внесении изменений в некоторые акты Правительства РФ по вопросам управления МКД Коллизиялық нормалар

Коллизиялық нормалар Акты органов юридических лиц

Акты органов юридических лиц Наши права и обязанности

Наши права и обязанности Учредительные договоры Европейских сообществ

Учредительные договоры Европейских сообществ Функції підприємця та складники підприємницької діяльності

Функції підприємця та складники підприємницької діяльності Оформление распорядительных документов. Лекция 7

Оформление распорядительных документов. Лекция 7