Патентная система налогообложения. Общая характеристика патентной системы налогообложения презентация

- Патентная система налогообложения. Общая характеристика патентной системы налогообложения

Содержание

- 2. ОБЩАЯ ХАР-КА ПАТЕНТНОЙ СИСТЕМЫ Н/О Патентная система налогообложения устанавливается НК РФ, вводится в действие законами субъектов

- 3. ВИДЫ ДЕЯТЕЛЬНОСТИ 1) ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из

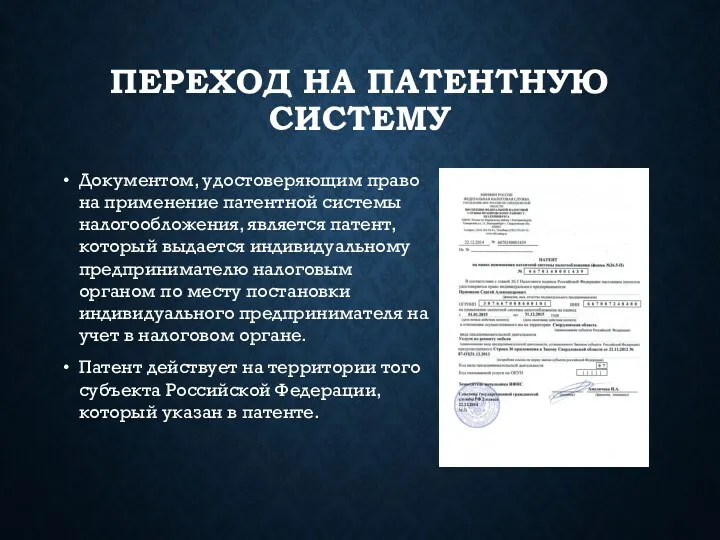

- 4. ПЕРЕХОД НА ПАТЕНТНУЮ СИСТЕМУ Документом, удостоверяющим право на применение патентной системы налогообложения, является патент, который выдается

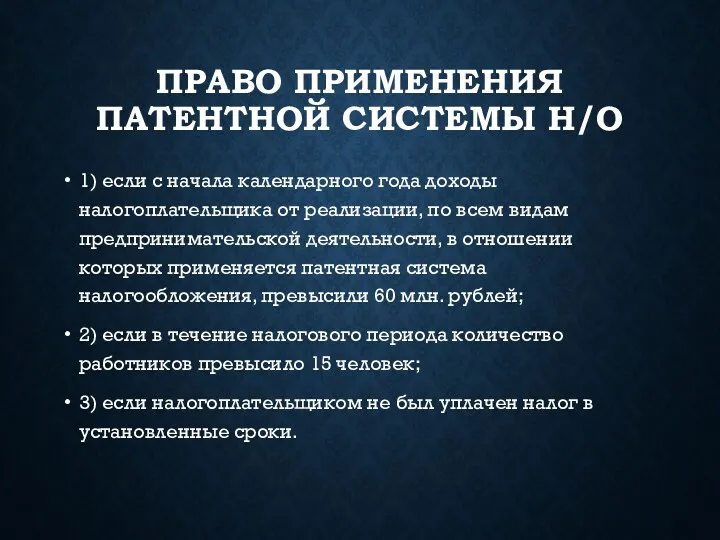

- 5. ПРАВО ПРИМЕНЕНИЯ ПАТЕНТНОЙ СИСТЕМЫ Н/О 1) если с начала календарного года доходы налогоплательщика от реализации, по

- 6. ОБЪЕКТ Н/О, НАЛОГОВАЯ БАЗА Объектом налогообложения признается потенциально возможный к получению годовой доход индивидуального предпринимателя по

- 7. СРОКИ УПЛАТЫ НАЛОГА 1) если патент получен на срок до шести месяцев, - в размере полной

- 8. ИЗМЕНЕНИЯ НА 1 ЯНВАРЯ 2019 Г. 1)Расширение списка видов деятельности. 2)Предоставлено право по отказу в выборе

- 10. Скачать презентацию

ОБЩАЯ ХАР-КА ПАТЕНТНОЙ СИСТЕМЫ Н/О

Патентная система налогообложения устанавливается НК РФ, вводится

ОБЩАЯ ХАР-КА ПАТЕНТНОЙ СИСТЕМЫ Н/О

Патентная система налогообложения устанавливается НК РФ, вводится

ВИДЫ ДЕЯТЕЛЬНОСТИ

1) ремонт и пошив швейных, меховых и кожаных изделий,

ВИДЫ ДЕЯТЕЛЬНОСТИ

1) ремонт и пошив швейных, меховых и кожаных изделий,

ПЕРЕХОД НА ПАТЕНТНУЮ СИСТЕМУ

Документом, удостоверяющим право на применение патентной системы налогообложения,

ПЕРЕХОД НА ПАТЕНТНУЮ СИСТЕМУ

Документом, удостоверяющим право на применение патентной системы налогообложения,

ПРАВО ПРИМЕНЕНИЯ ПАТЕНТНОЙ СИСТЕМЫ Н/О

1) если с начала календарного года доходы

ПРАВО ПРИМЕНЕНИЯ ПАТЕНТНОЙ СИСТЕМЫ Н/О

1) если с начала календарного года доходы

ОБЪЕКТ Н/О, НАЛОГОВАЯ БАЗА

Объектом налогообложения признается потенциально возможный к получению годовой

ОБЪЕКТ Н/О, НАЛОГОВАЯ БАЗА

Объектом налогообложения признается потенциально возможный к получению годовой

СРОКИ УПЛАТЫ НАЛОГА

1) если патент получен на срок до шести месяцев,

СРОКИ УПЛАТЫ НАЛОГА

1) если патент получен на срок до шести месяцев,

ИЗМЕНЕНИЯ НА 1 ЯНВАРЯ 2019 Г.

1)Расширение списка видов деятельности.

2)Предоставлено право по

ИЗМЕНЕНИЯ НА 1 ЯНВАРЯ 2019 Г.

1)Расширение списка видов деятельности.

2)Предоставлено право по

Правила оформления документации инженерно-технического состава при выполнении регламентных работ

Правила оформления документации инженерно-технического состава при выполнении регламентных работ Преступление: понятие, признаки, классификация. Состав преступления

Преступление: понятие, признаки, классификация. Состав преступления Класифікація транспортних подій на залізницях України. Порядок розслідування транспортних подій

Класифікація транспортних подій на залізницях України. Порядок розслідування транспортних подій Семейный юрист

Семейный юрист Страхование ответственности участников внешнеэкономической деятельности

Страхование ответственности участников внешнеэкономической деятельности Инструкция по заполнению баланса предприятия 2016 с расшифровкой

Инструкция по заполнению баланса предприятия 2016 с расшифровкой Фізичні особи як суб`єкти міжнародного права

Фізичні особи як суб`єкти міжнародного права Школа правовых знаний. Как написать исковое заявление

Школа правовых знаний. Как написать исковое заявление Меры уголовно-процессуального принуждения

Меры уголовно-процессуального принуждения Особливі порядки кримінального провадження (тема № 10)

Особливі порядки кримінального провадження (тема № 10) Уголовное право

Уголовное право Инструктаж по заполнению журнала учета работы педагога

Инструктаж по заполнению журнала учета работы педагога Социальная защита студентов СКФУ

Социальная защита студентов СКФУ Програма надання безоплатної правової допомоги

Програма надання безоплатної правової допомоги Государственные символы России

Государственные символы России Социальные правоотношения. 10 класс

Социальные правоотношения. 10 класс Правосознание и правовая культура

Правосознание и правовая культура Правопорушення і юридична відповідальність

Правопорушення і юридична відповідальність Правовой статус человека в демократическом правовом государстве. Тема № 28

Правовой статус человека в демократическом правовом государстве. Тема № 28 Сыбайлас жемқорлыққа қарсы заңнаманың жалпы сипаттамасы. Сыбайлас жемқорлық құқық бұзушылық түрлері

Сыбайлас жемқорлыққа қарсы заңнаманың жалпы сипаттамасы. Сыбайлас жемқорлық құқық бұзушылық түрлері Государственная политика в сфере информационного обеспечения избирательных процессов

Государственная политика в сфере информационного обеспечения избирательных процессов Организационно-правовые формы юридических лиц

Организационно-правовые формы юридических лиц Основания возникновения, изменения и прекращения гражданских прав и обязанностей. Сделки

Основания возникновения, изменения и прекращения гражданских прав и обязанностей. Сделки Роспотребнадзор

Роспотребнадзор Спортивное право

Спортивное право Понятие о многоконтурных земельных участках

Понятие о многоконтурных земельных участках Метрология. Поверка средств измерений

Метрология. Поверка средств измерений Квалификационная работа. Формирование объектов недвижимости на примере подсобного хозяйства ИП Дмитриковой Н.И

Квалификационная работа. Формирование объектов недвижимости на примере подсобного хозяйства ИП Дмитриковой Н.И