- Pracownicze Plany Kapitałowe adwokat Przemysław Wierzbicki Warszawa

Содержание

- 2. Agenda Informacje podstawowe o Pracowniczych Planach Kapitałowych („PPK”) Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Obsługa

- 3. Informacje podstawowe o Pracowniczych Planach Kapitałowych

- 4. Informacje podstawowe o Pracowniczych Planach Kapitałowych Podstawa prawna: Ustawa o pracowniczych planach kapitałowych z dnia 4

- 5. Informacje podstawowe o Pracowniczych Planach Kapitałowych Czym są PPK? Pracownicze Plany Kapitałowe – dobrowolny program długoterminowego

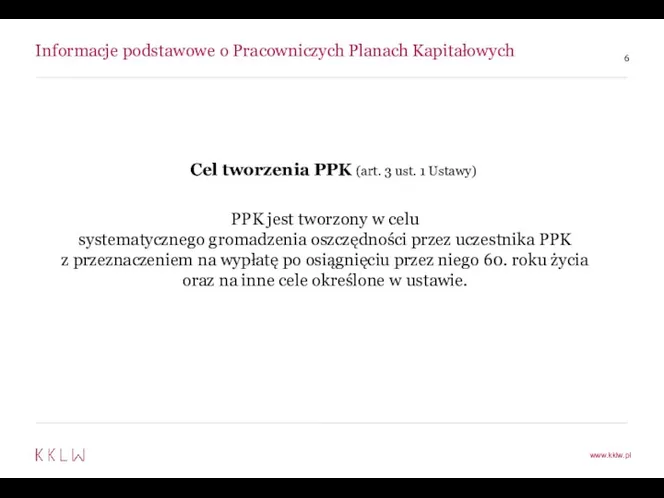

- 6. Informacje podstawowe o Pracowniczych Planach Kapitałowych Cel tworzenia PPK (art. 3 ust. 1 Ustawy) PPK jest

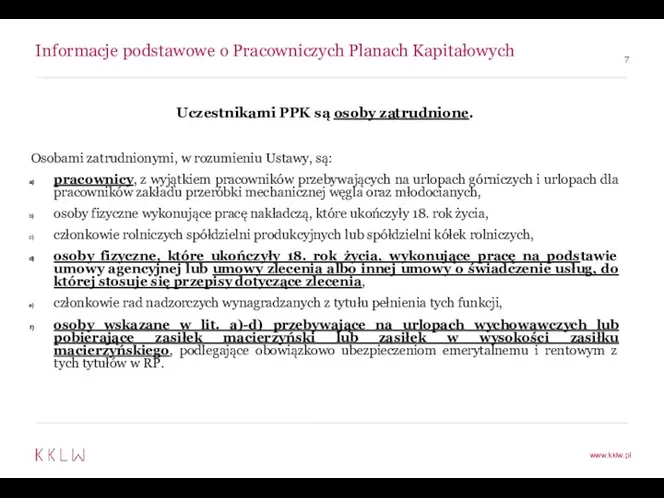

- 7. Informacje podstawowe o Pracowniczych Planach Kapitałowych Uczestnikami PPK są osoby zatrudnione. Osobami zatrudnionymi, w rozumieniu Ustawy,

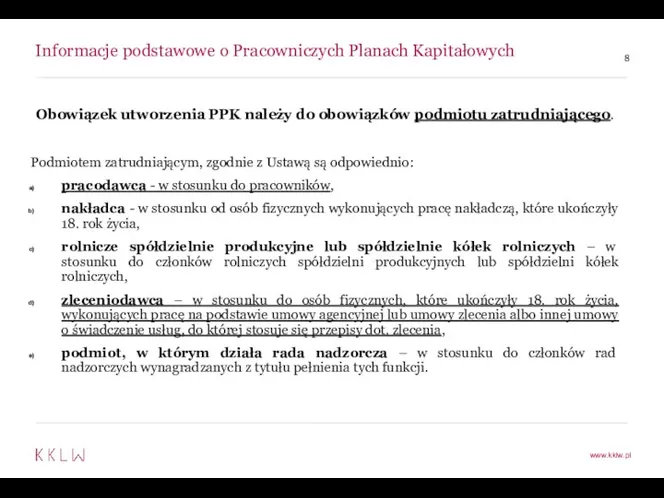

- 8. Informacje podstawowe o Pracowniczych Planach Kapitałowych Obowiązek utworzenia PPK należy do obowiązków podmiotu zatrudniającego. Podmiotem zatrudniającym,

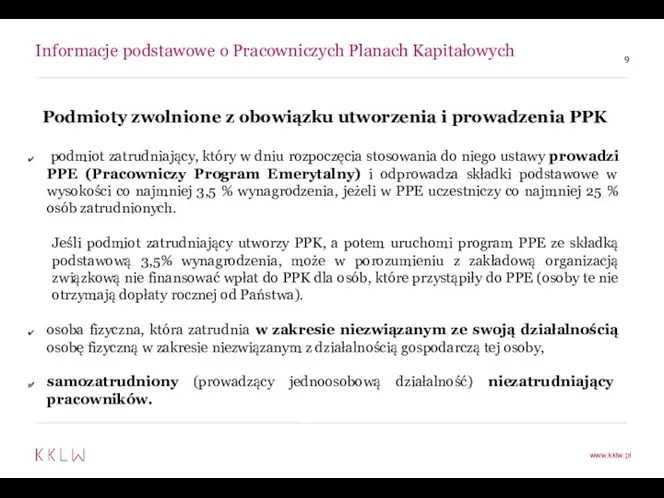

- 9. Informacje podstawowe o Pracowniczych Planach Kapitałowych Podmioty zwolnione z obowiązku utworzenia i prowadzenia PPK podmiot zatrudniający,

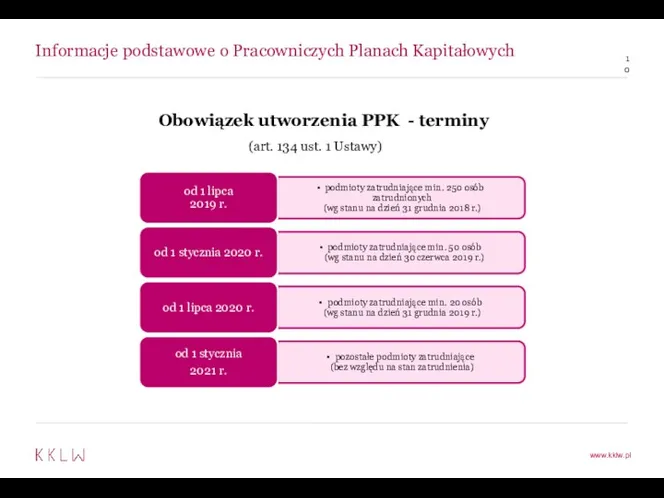

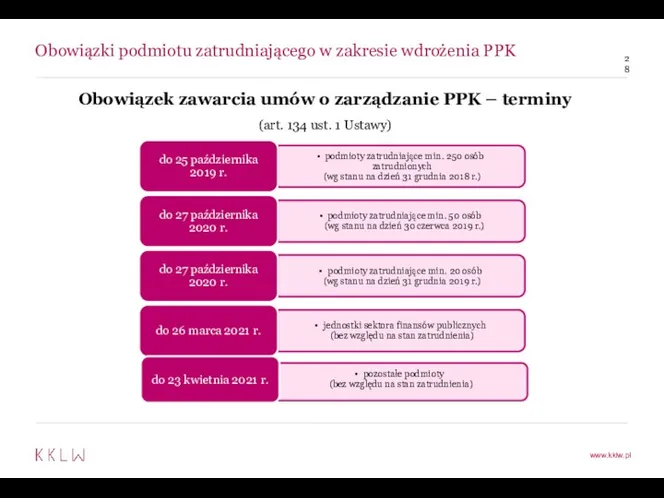

- 10. Informacje podstawowe o Pracowniczych Planach Kapitałowych Obowiązek utworzenia PPK - terminy (art. 134 ust. 1 Ustawy)

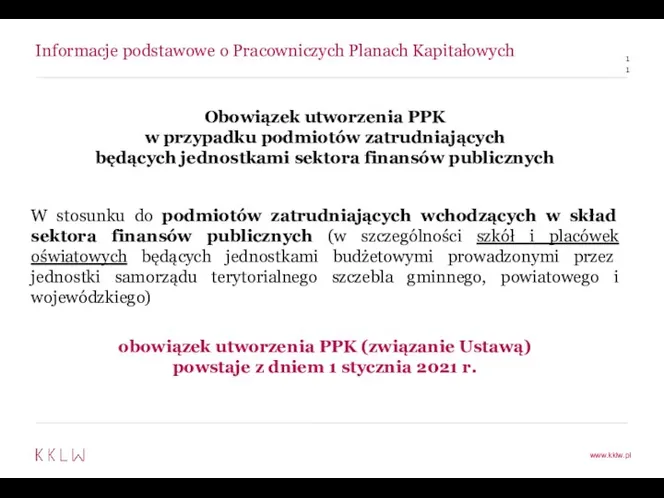

- 11. Informacje podstawowe o Pracowniczych Planach Kapitałowych Obowiązek utworzenia PPK w przypadku podmiotów zatrudniających będących jednostkami sektora

- 12. Informacje podstawowe o Pracowniczych Planach Kapitałowych Portal PPK (art. 77 Ustawy) Oferty instytucji finansowych prezentowane są

- 13. Informacje podstawowe o Pracowniczych Planach Kapitałowych Ewidencja PPK (art. 58 Ustawy) prowadzona przez PFR (Polski Fundusz

- 14. Informacje podstawowe o Pracowniczych Planach Kapitałowych Ewidencja PPK (art. 68 Ustawy) obejmuje ewidencje: towarzystw funduszy inwestycyjnych,

- 15. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

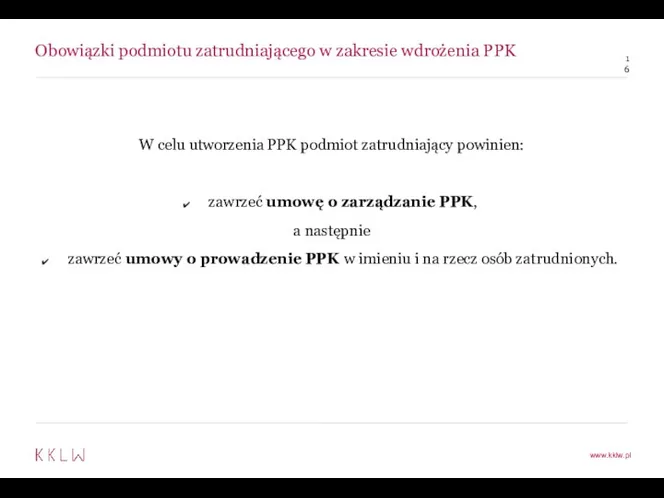

- 16. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK W celu utworzenia PPK podmiot zatrudniający powinien: zawrzeć umowę

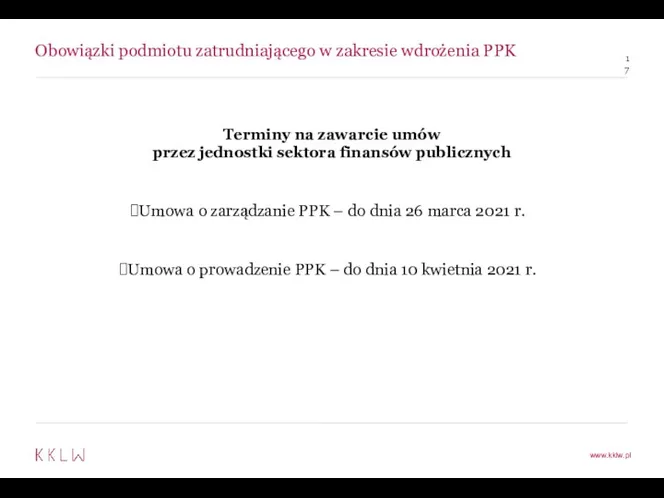

- 17. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Terminy na zawarcie umów przez jednostki sektora finansów publicznych

- 18. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Instytucja finansowa Umowa o zarządzanie PPK i umowy o

- 19. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Fundusz zdefiniowanej daty (art. 37 i nast. Ustawy) podmioty

- 20. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Nadzór Nadzór nad instytucjami finansowymi w zakresie zgodności z

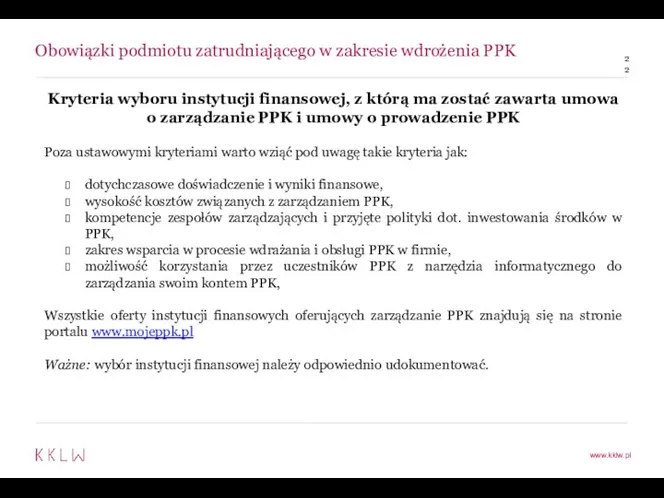

- 21. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Ustawowe kryteria wyboru instytucji finansowej, z którą ma zostać

- 22. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Kryteria wyboru instytucji finansowej, z którą ma zostać zawarta

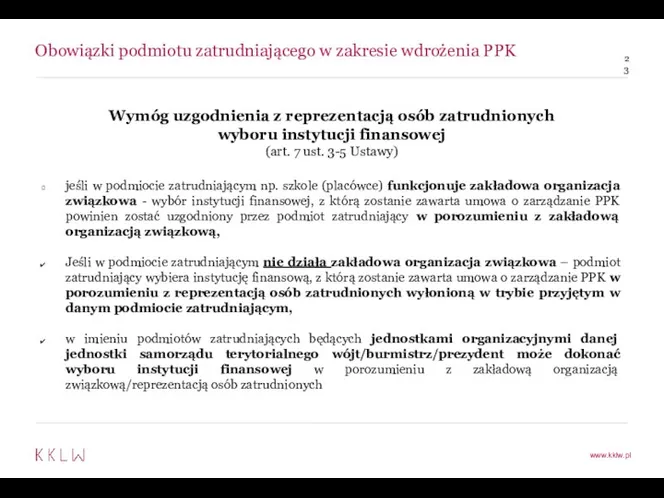

- 23. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Wymóg uzgodnienia z reprezentacją osób zatrudnionych wyboru instytucji finansowej

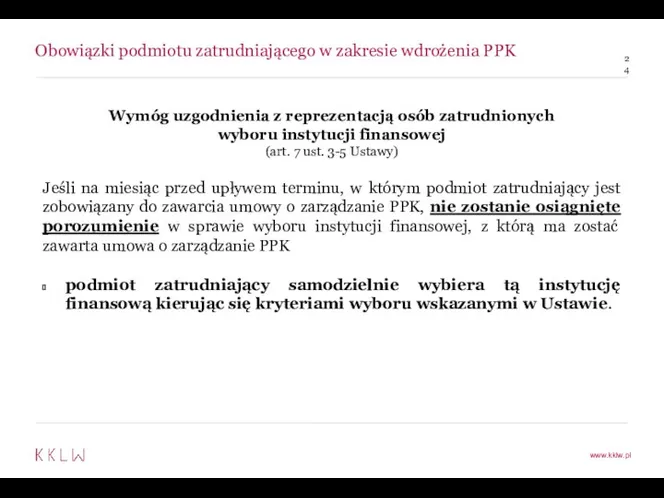

- 24. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Wymóg uzgodnienia z reprezentacją osób zatrudnionych wyboru instytucji finansowej

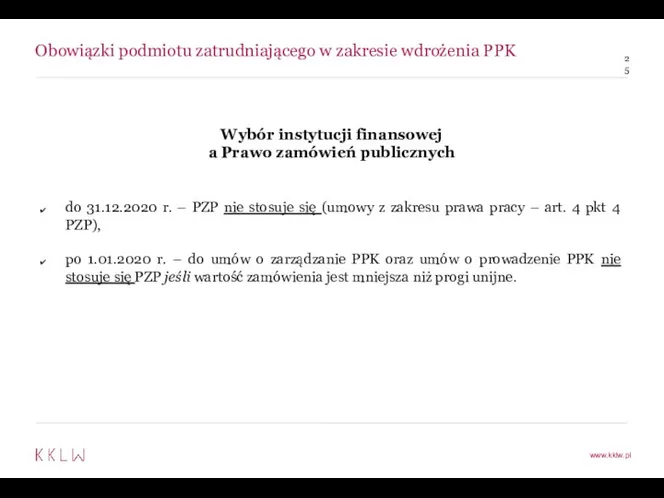

- 25. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Wybór instytucji finansowej a Prawo zamówień publicznych do 31.12.2020

- 26. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o zarządzanie PPK (art. 7 i nast. Ustawy)

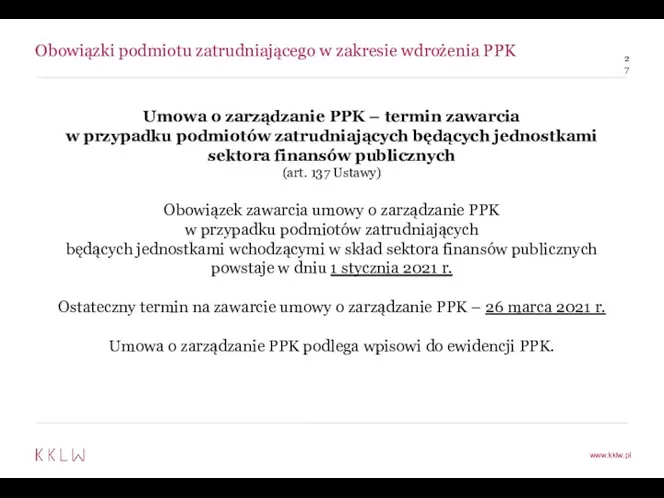

- 27. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o zarządzanie PPK – termin zawarcia w przypadku

- 28. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Obowiązek zawarcia umów o zarządzanie PPK – terminy (art.

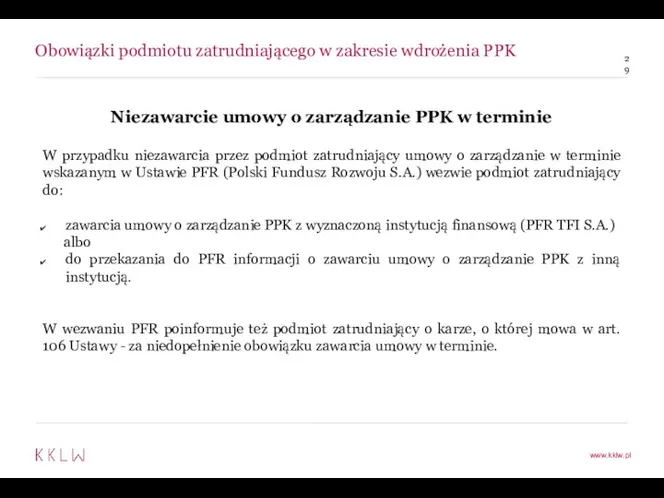

- 29. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Niezawarcie umowy o zarządzanie PPK w terminie W przypadku

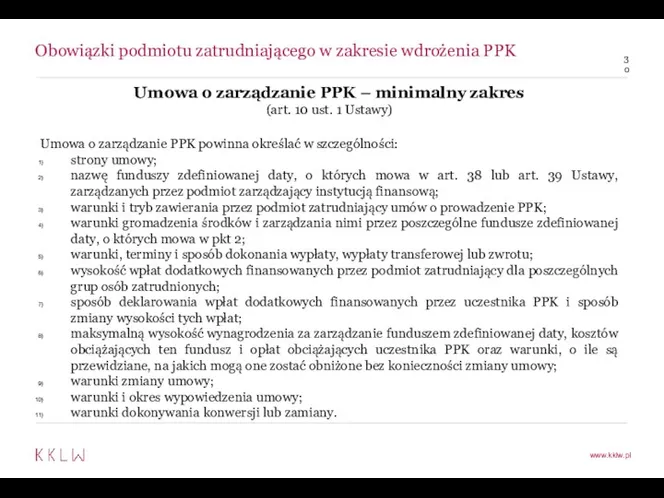

- 30. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o zarządzanie PPK – minimalny zakres (art. 10

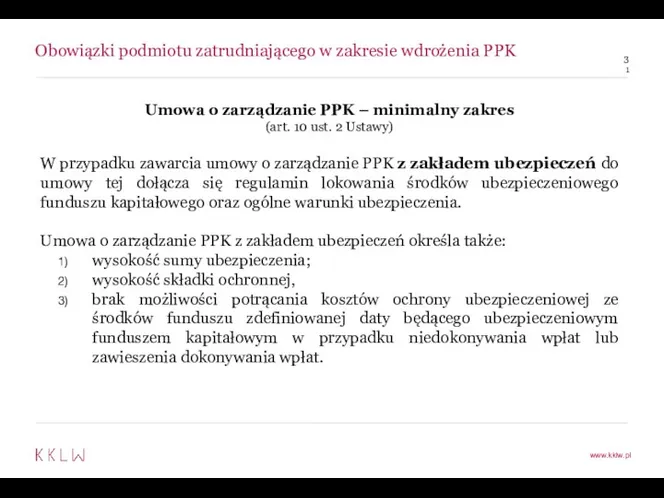

- 31. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o zarządzanie PPK – minimalny zakres (art. 10

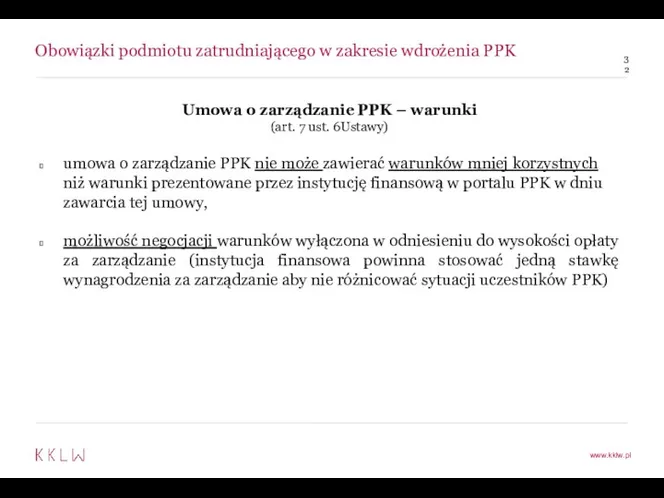

- 32. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o zarządzanie PPK – warunki (art. 7 ust.

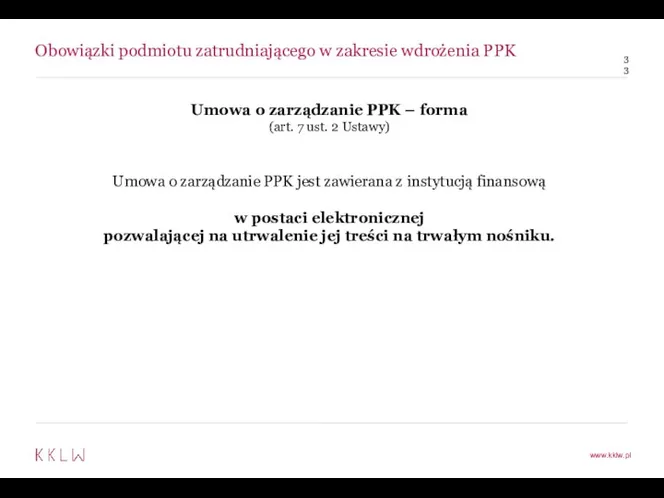

- 33. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o zarządzanie PPK – forma (art. 7 ust.

- 34. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Pełnomocnictwo od podmiotu zatrudniającego? Czy podmiot zatrudniający może udzielić

- 35. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o zarządzanie PPK – możliwość wypowiedzenia (art. 12

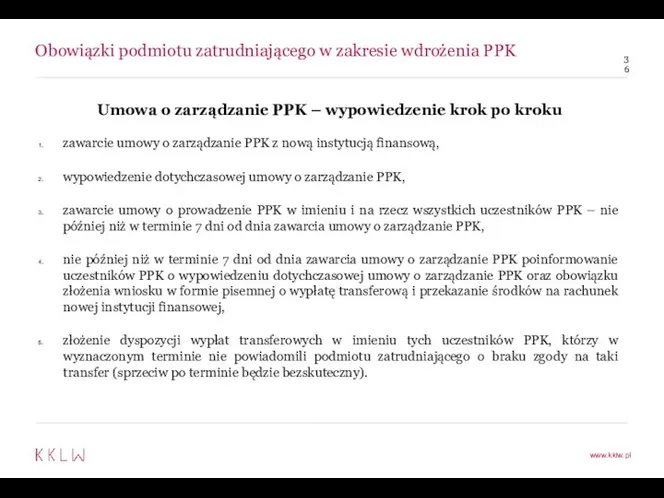

- 36. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o zarządzanie PPK – wypowiedzenie krok po kroku

- 37. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Kolejnym krokiem, po zawarciu przez podmiot zatrudniający z instytucją

- 38. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o prowadzenie PPK (art. 14 i nast. Ustawy)

- 39. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o prowadzenie PPK termin zawarcia w przypadku podmiotów

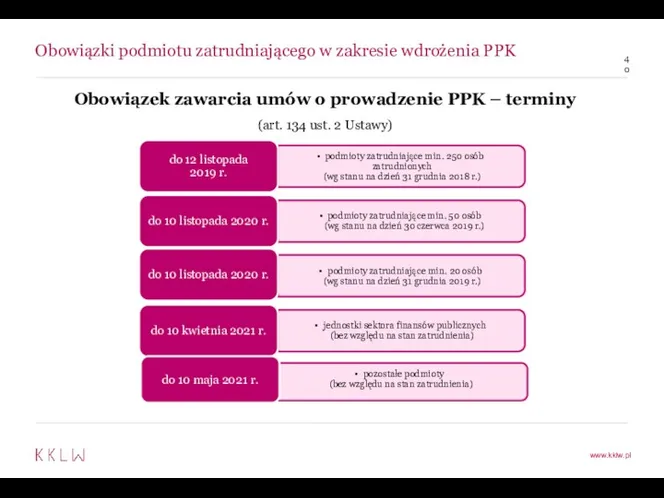

- 40. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Obowiązek zawarcia umów o prowadzenie PPK – terminy (art.

- 41. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o prowadzenie PPK termin zawarcia (art. 16 Ustawy)

- 42. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Niezawarcie umowy o prowadzenie PPK w terminie jeśli podmiot

- 43. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o prowadzenie PPK strony umowy (art. 14 Ustawy)

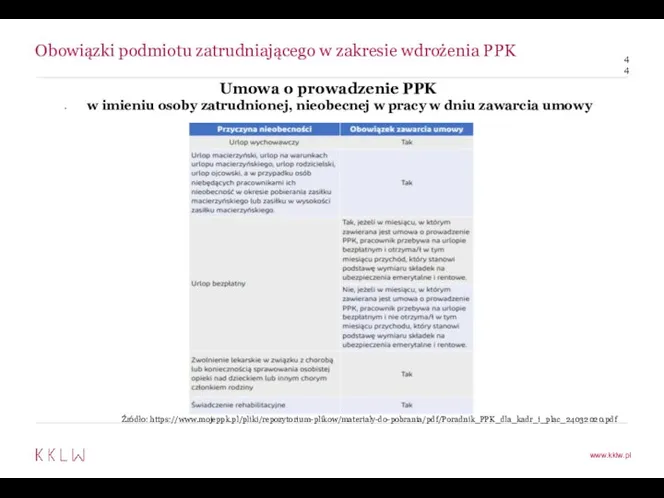

- 44. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o prowadzenie PPK w imieniu osoby zatrudnionej, nieobecnej

- 45. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o prowadzenie PPK – zakres (art. 14 Ustawy)

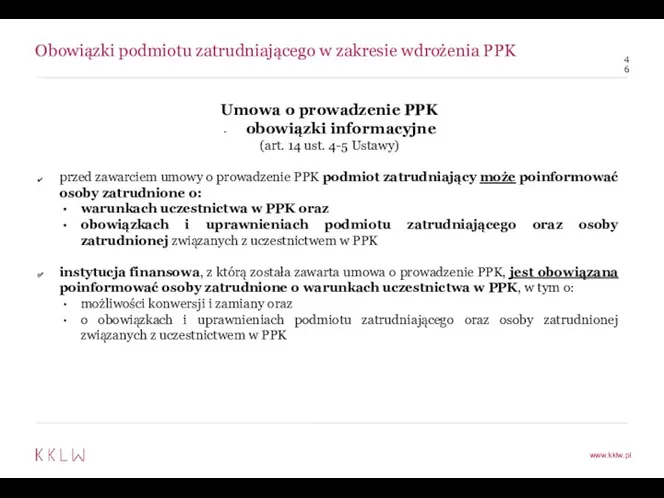

- 46. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o prowadzenie PPK obowiązki informacyjne (art. 14 ust.

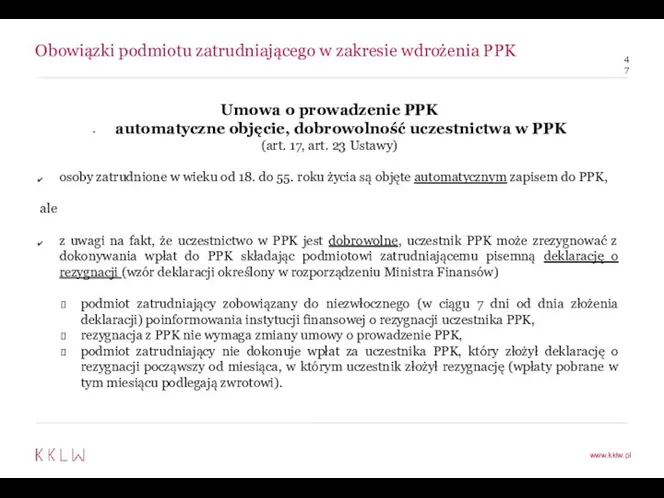

- 47. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o prowadzenie PPK automatyczne objęcie, dobrowolność uczestnictwa w

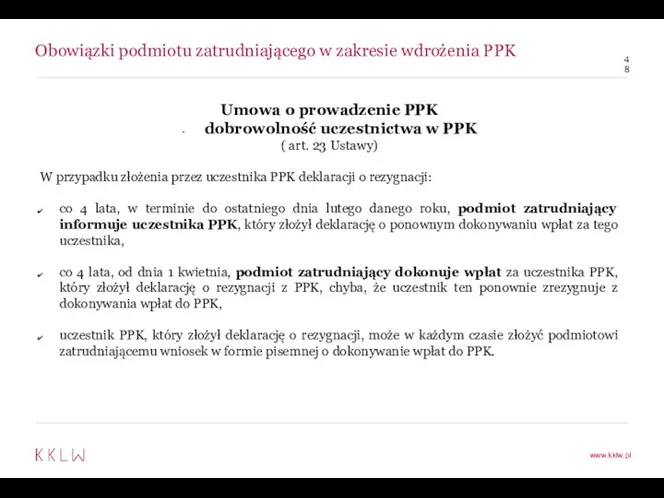

- 48. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o prowadzenie PPK dobrowolność uczestnictwa w PPK (

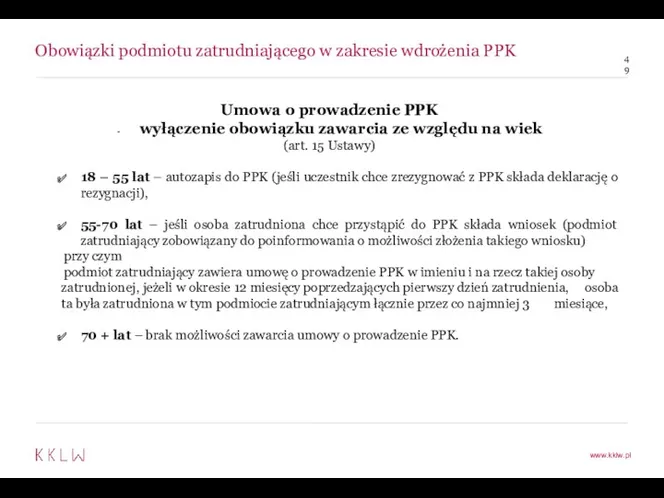

- 49. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o prowadzenie PPK wyłączenie obowiązku zawarcia ze względu

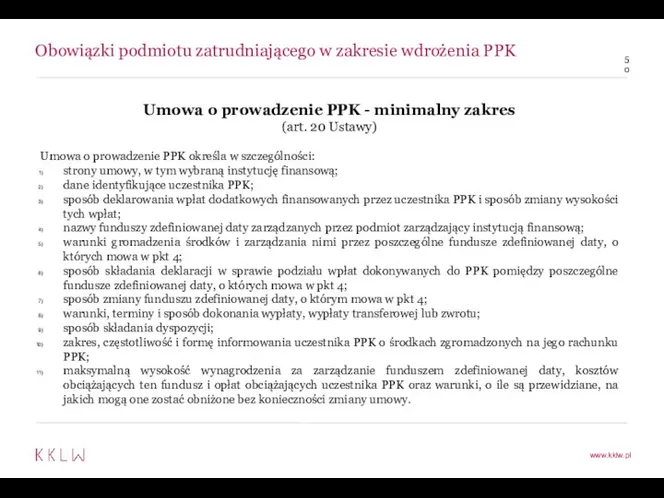

- 50. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o prowadzenie PPK - minimalny zakres (art. 20

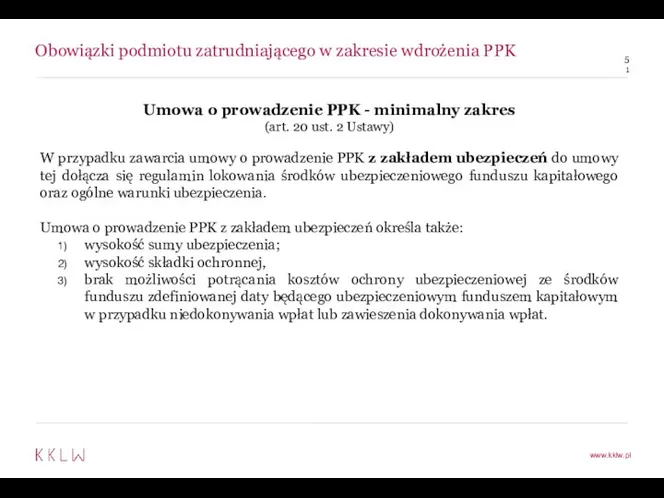

- 51. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o prowadzenie PPK - minimalny zakres (art. 20

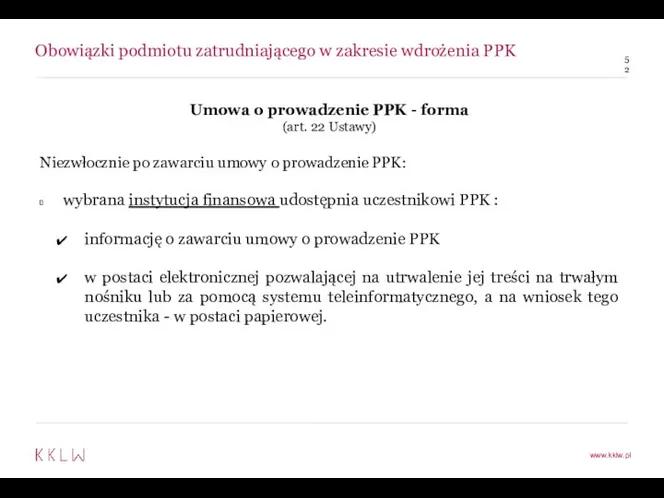

- 52. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK Umowa o prowadzenie PPK - forma (art. 22 Ustawy)

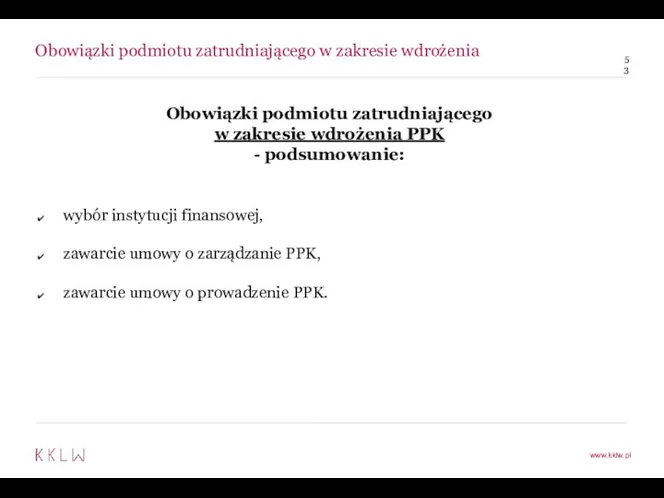

- 53. Obowiązki podmiotu zatrudniającego w zakresie wdrożenia Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK - podsumowanie: wybór

- 54. Obsługa PPK. Wpłaty i koszty związane z PPK

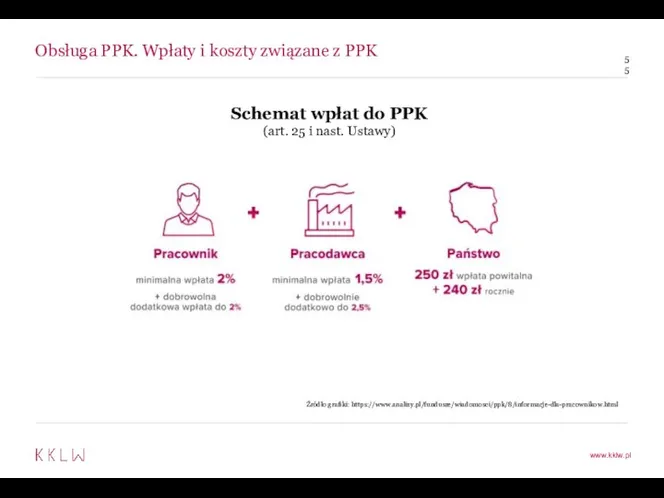

- 55. Obsługa PPK. Wpłaty i koszty związane z PPK Schemat wpłat do PPK (art. 25 i nast.

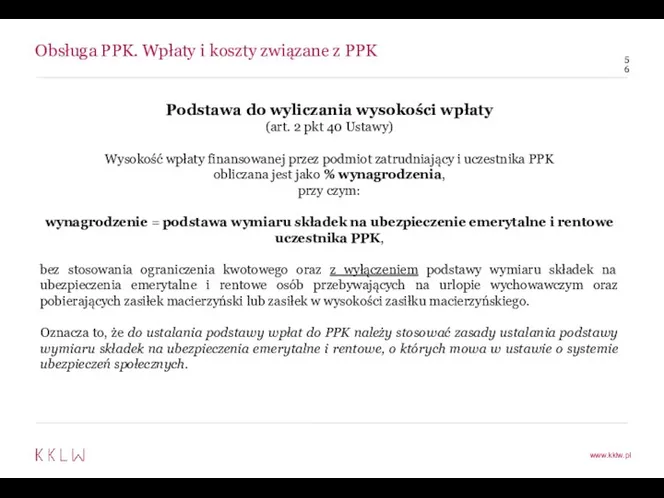

- 56. Obsługa PPK. Wpłaty i koszty związane z PPK Podstawa do wyliczania wysokości wpłaty (art. 2 pkt

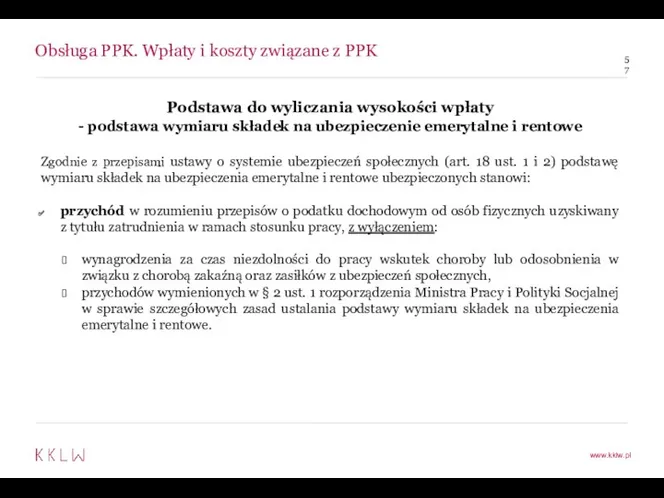

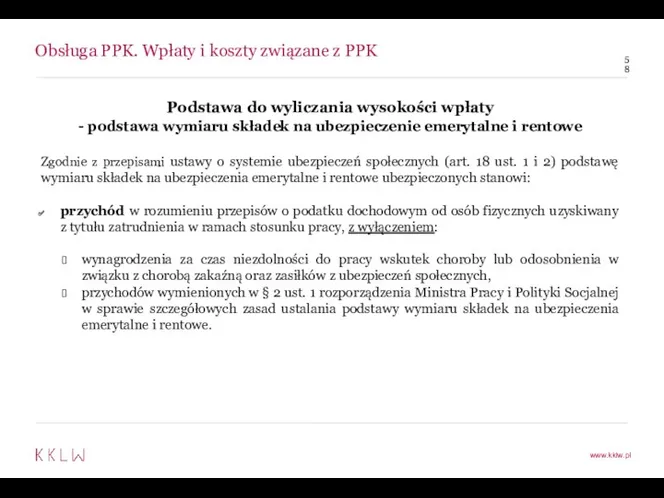

- 57. Obsługa PPK. Wpłaty i koszty związane z PPK Podstawa do wyliczania wysokości wpłaty - podstawa wymiaru

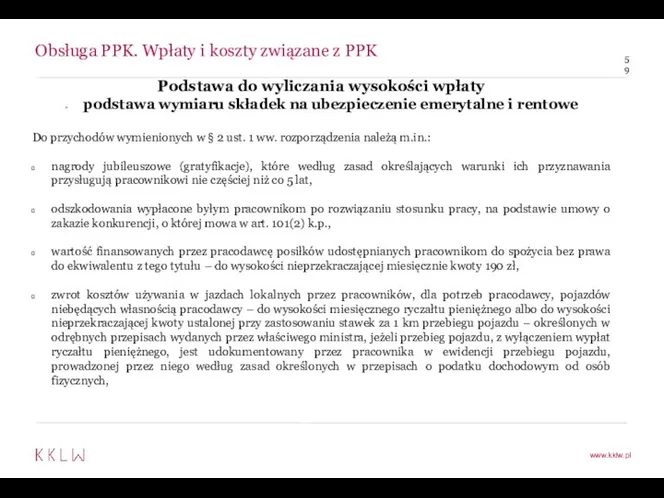

- 58. Obsługa PPK. Wpłaty i koszty związane z PPK Podstawa do wyliczania wysokości wpłaty - podstawa wymiaru

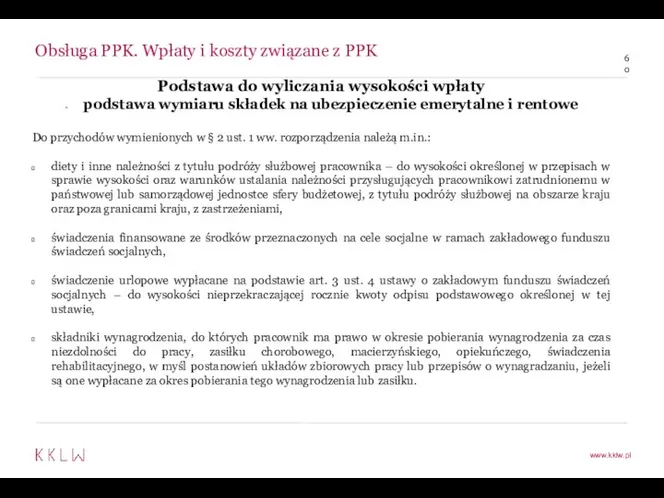

- 59. Obsługa PPK. Wpłaty i koszty związane z PPK Podstawa do wyliczania wysokości wpłaty podstawa wymiaru składek

- 60. Obsługa PPK. Wpłaty i koszty związane z PPK Podstawa do wyliczania wysokości wpłaty podstawa wymiaru składek

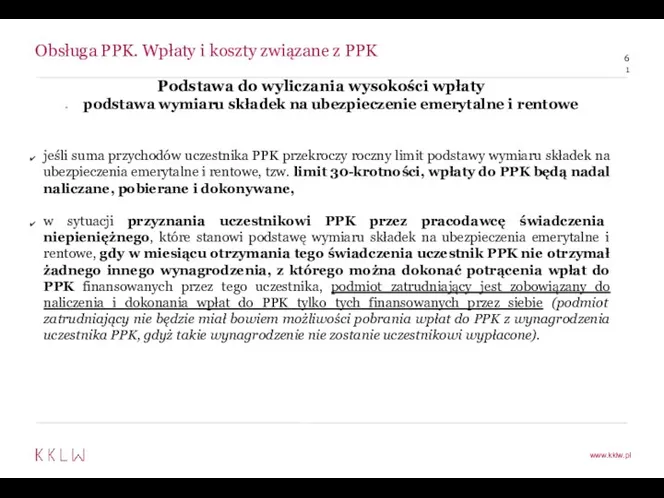

- 61. Obsługa PPK. Wpłaty i koszty związane z PPK Podstawa do wyliczania wysokości wpłaty podstawa wymiaru składek

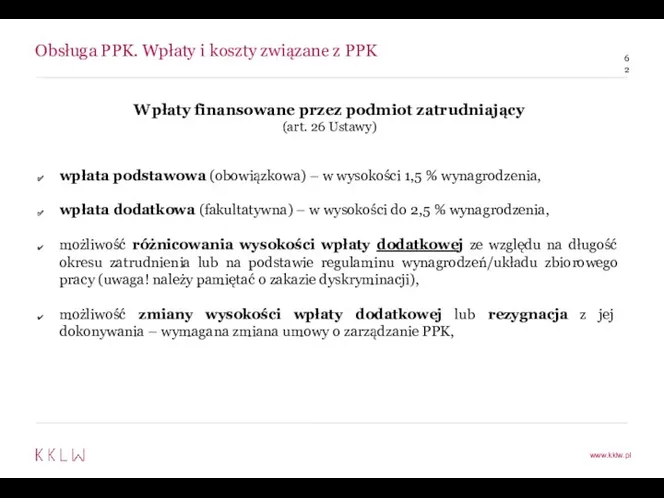

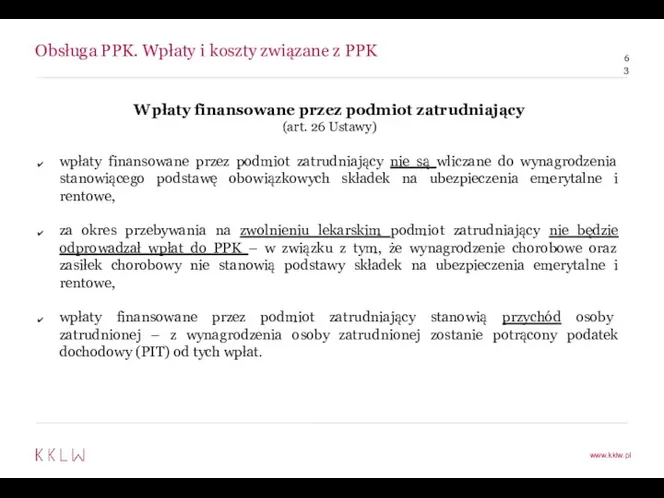

- 62. Obsługa PPK. Wpłaty i koszty związane z PPK Wpłaty finansowane przez podmiot zatrudniający (art. 26 Ustawy)

- 63. Obsługa PPK. Wpłaty i koszty związane z PPK Wpłaty finansowane przez podmiot zatrudniający (art. 26 Ustawy)

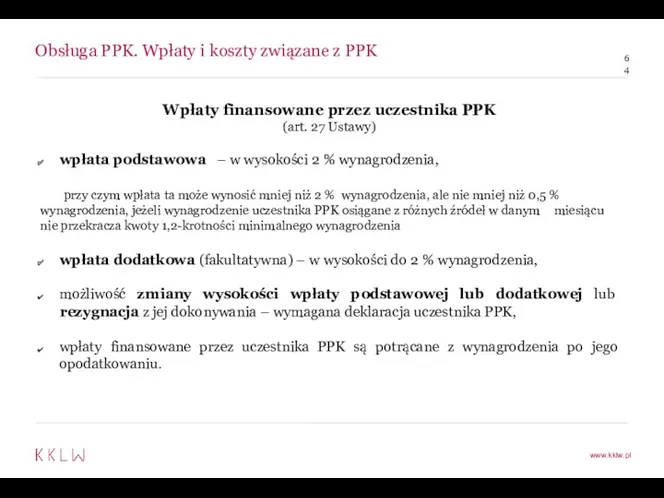

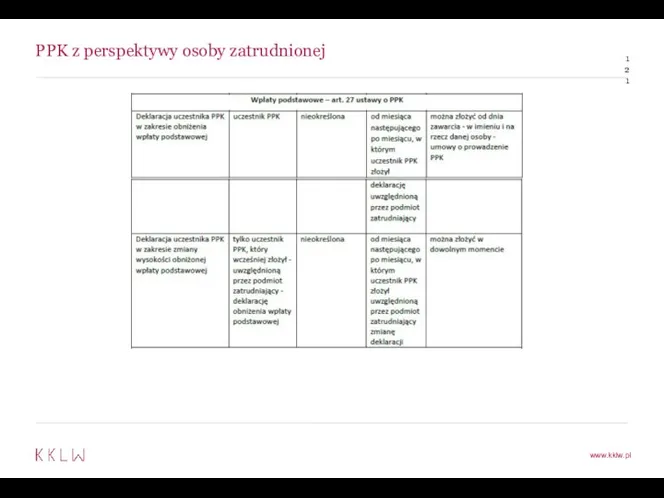

- 64. Obsługa PPK. Wpłaty i koszty związane z PPK Wpłaty finansowane przez uczestnika PPK (art. 27 Ustawy)

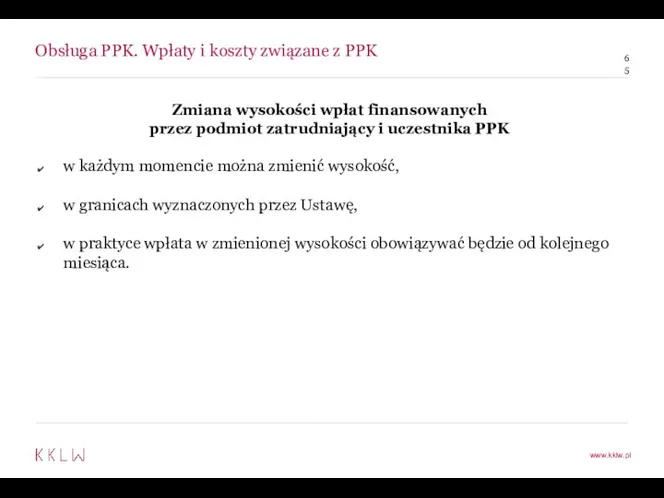

- 65. Obsługa PPK. Wpłaty i koszty związane z PPK Zmiana wysokości wpłat finansowanych przez podmiot zatrudniający i

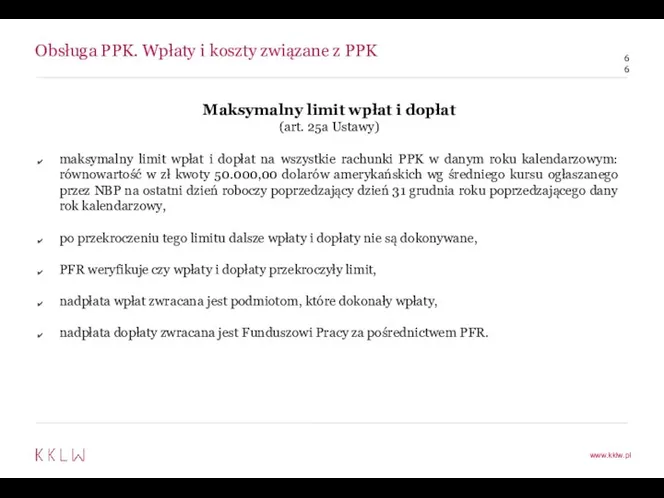

- 66. Obsługa PPK. Wpłaty i koszty związane z PPK Maksymalny limit wpłat i dopłat (art. 25a Ustawy)

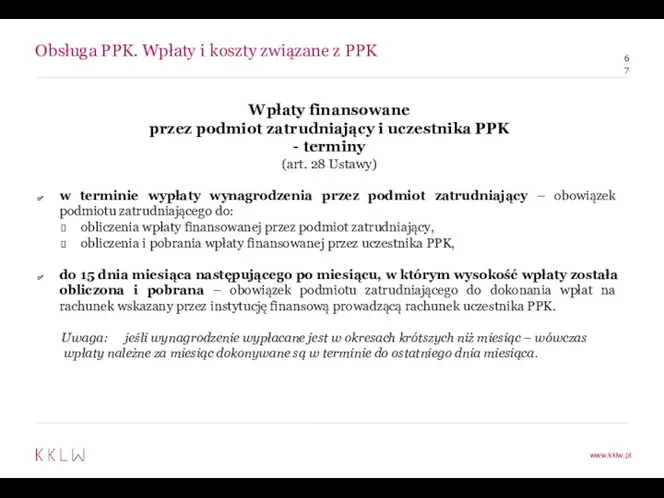

- 67. Obsługa PPK. Wpłaty i koszty związane z PPK Wpłaty finansowane przez podmiot zatrudniający i uczestnika PPK

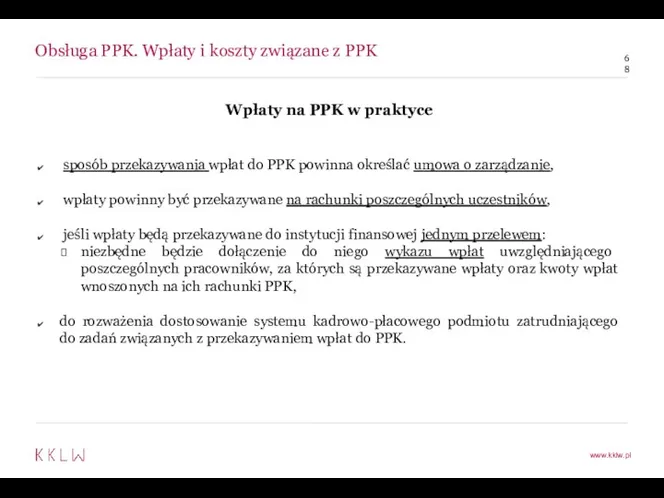

- 68. Obsługa PPK. Wpłaty i koszty związane z PPK Wpłaty na PPK w praktyce sposób przekazywania wpłat

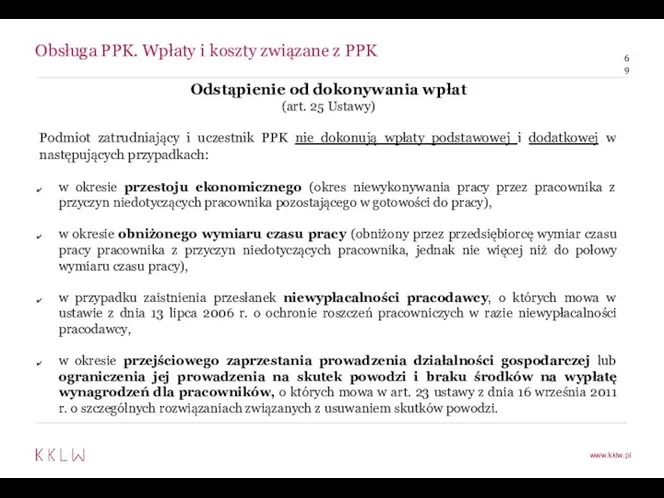

- 69. Obsługa PPK. Wpłaty i koszty związane z PPK Odstąpienie od dokonywania wpłat (art. 25 Ustawy) Podmiot

- 70. Obsługa PPK. Wpłaty i koszty związane z PPK Odstąpienie od dokonywania wpłat (art. 25 Ustawy) podmiot

- 71. Obsługa PPK. Wpłaty i koszty związane z PPK Możliwość odstąpienia od dokonywania wpłat - utworzenie PPE

- 72. Obsługa PPK. Wpłaty i koszty związane z PPK Naliczanie wpłat do PPK po ustaniu zatrudnienia co

- 73. Obsługa PPK. Wpłaty i koszty związane z PPK Korekty wpłat do PPK korekty wpłat należy dokonywać

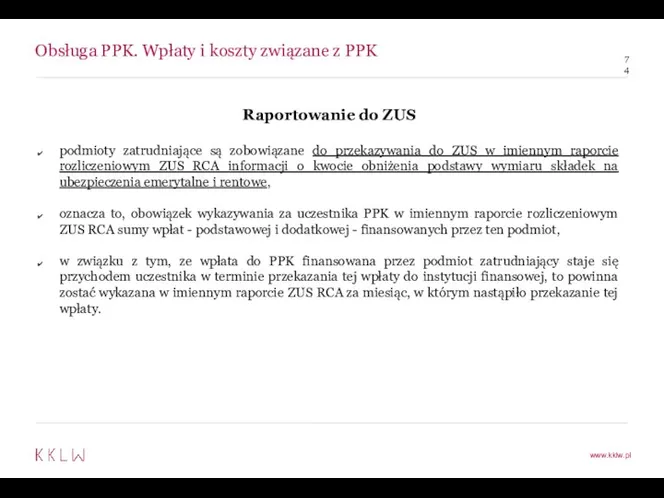

- 74. Obsługa PPK. Wpłaty i koszty związane z PPK Raportowanie do ZUS podmioty zatrudniające są zobowiązane do

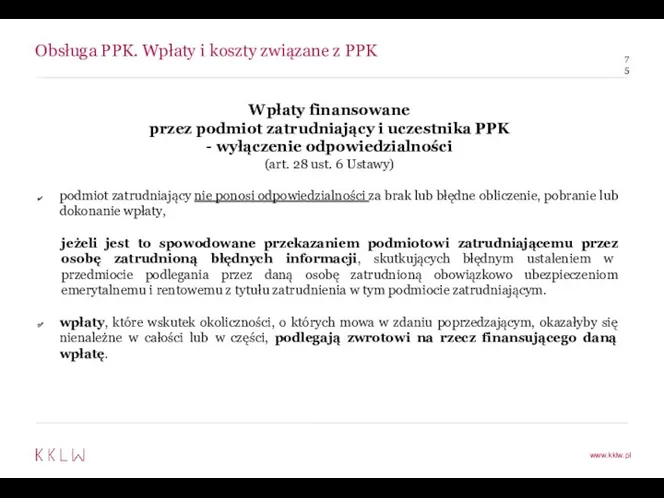

- 75. Obsługa PPK. Wpłaty i koszty związane z PPK Wpłaty finansowane przez podmiot zatrudniający i uczestnika PPK

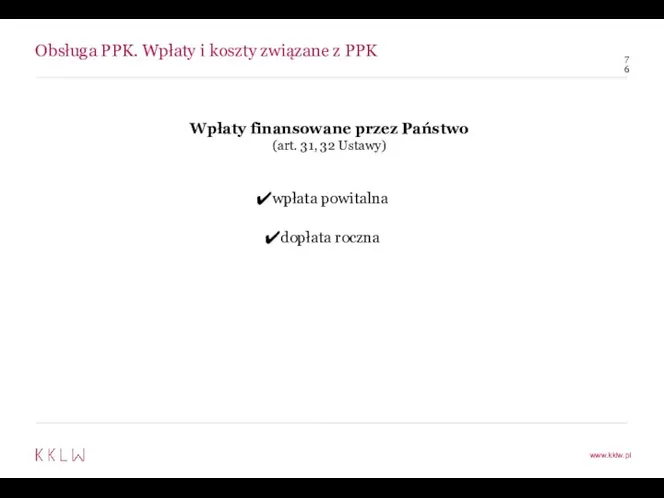

- 76. Obsługa PPK. Wpłaty i koszty związane z PPK Wpłaty finansowane przez Państwo (art. 31, 32 Ustawy)

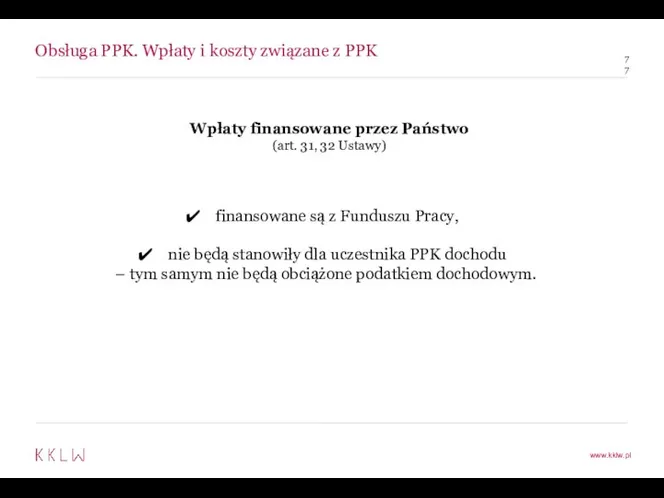

- 77. Obsługa PPK. Wpłaty i koszty związane z PPK Wpłaty finansowane przez Państwo (art. 31, 32 Ustawy)

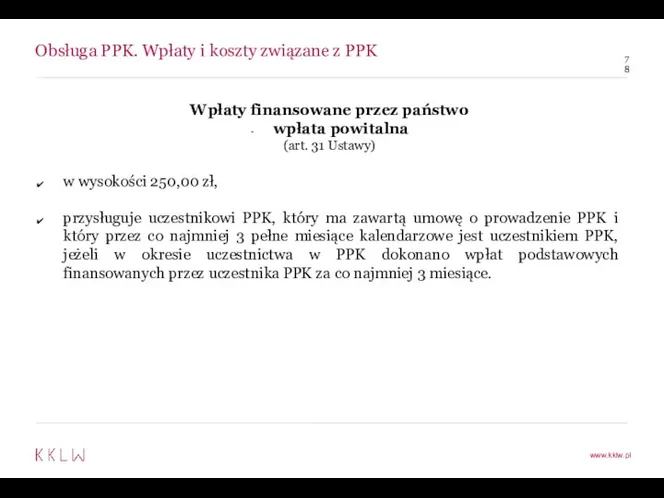

- 78. Obsługa PPK. Wpłaty i koszty związane z PPK Wpłaty finansowane przez państwo wpłata powitalna (art. 31

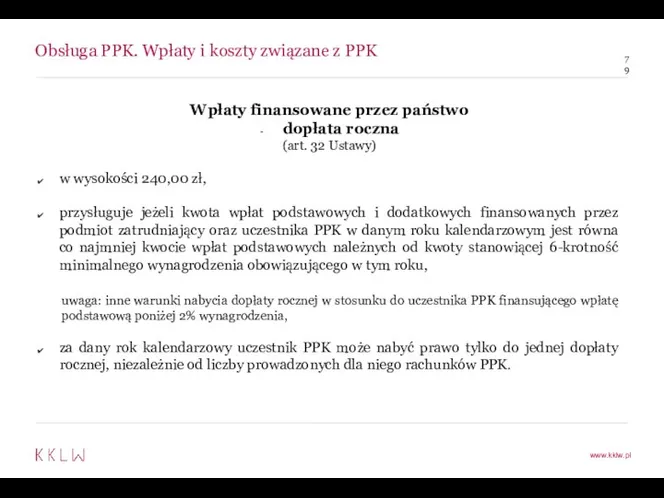

- 79. Obsługa PPK. Wpłaty i koszty związane z PPK Wpłaty finansowane przez państwo dopłata roczna (art. 32

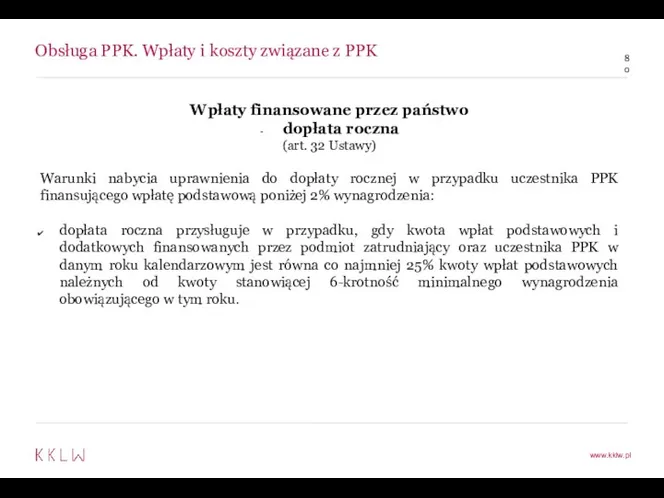

- 80. Obsługa PPK. Wpłaty i koszty związane z PPK Wpłaty finansowane przez państwo dopłata roczna (art. 32

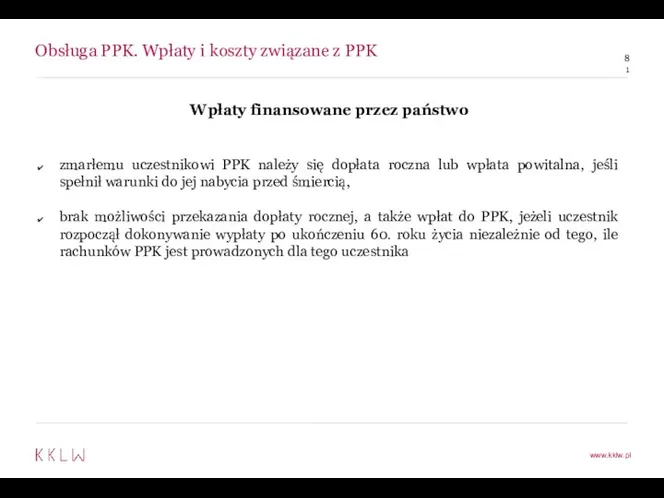

- 81. Obsługa PPK. Wpłaty i koszty związane z PPK Wpłaty finansowane przez państwo zmarłemu uczestnikowi PPK należy

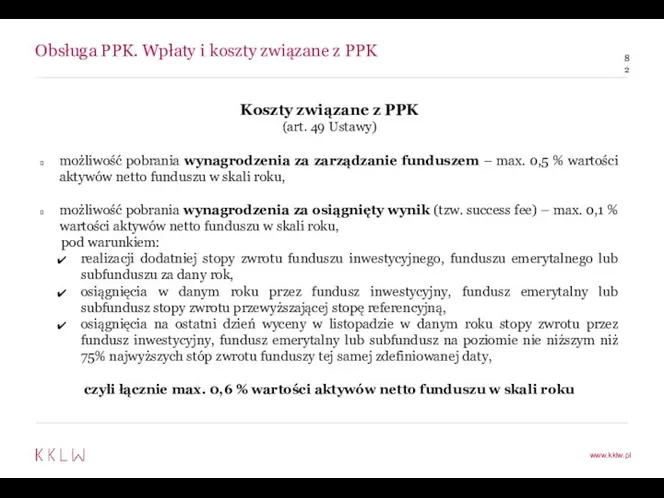

- 82. Obsługa PPK. Wpłaty i koszty związane z PPK Koszty związane z PPK (art. 49 Ustawy) możliwość

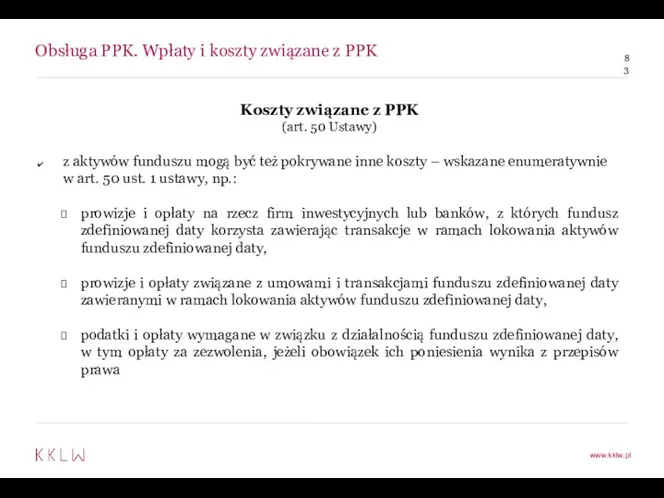

- 83. Obsługa PPK. Wpłaty i koszty związane z PPK Koszty związane z PPK (art. 50 Ustawy) z

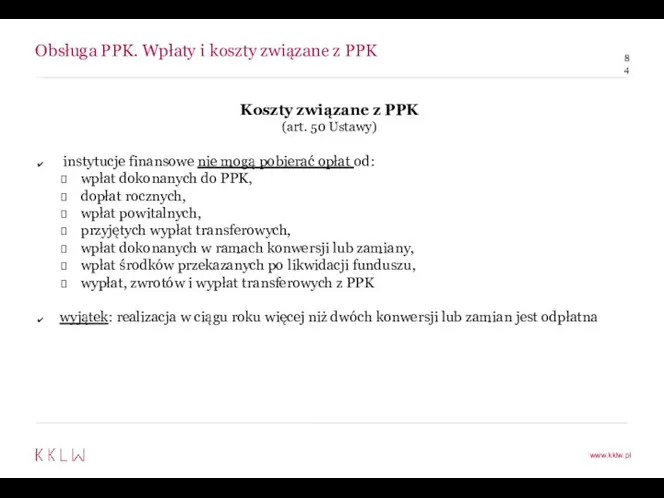

- 84. Obsługa PPK. Wpłaty i koszty związane z PPK Koszty związane z PPK (art. 50 Ustawy) instytucje

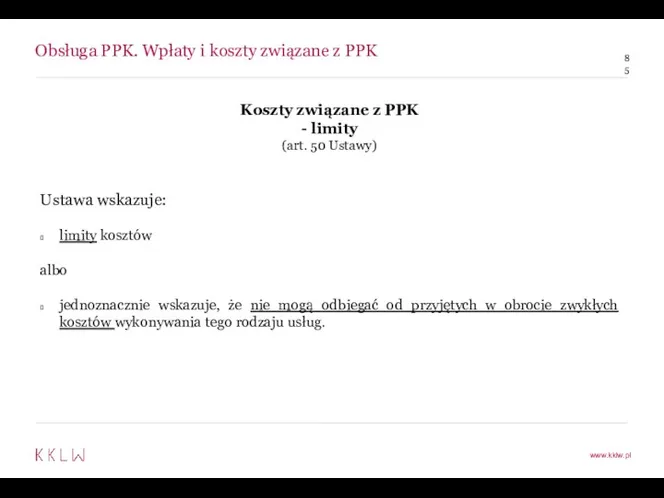

- 85. Obsługa PPK. Wpłaty i koszty związane z PPK Koszty związane z PPK - limity (art. 50

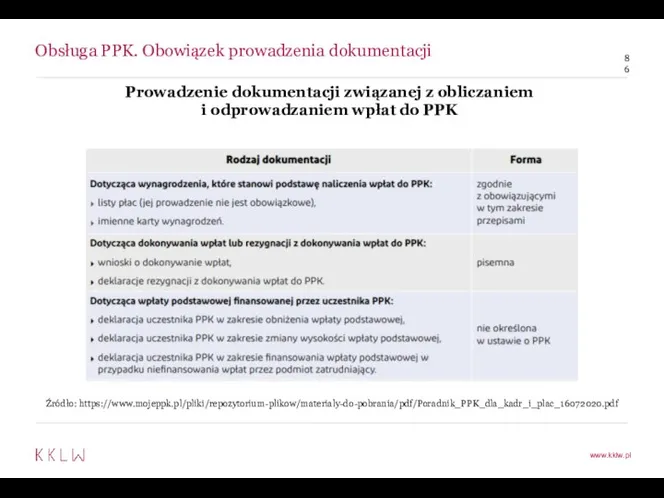

- 86. Obsługa PPK. Obowiązek prowadzenia dokumentacji Prowadzenie dokumentacji związanej z obliczaniem i odprowadzaniem wpłat do PPK Źródło:

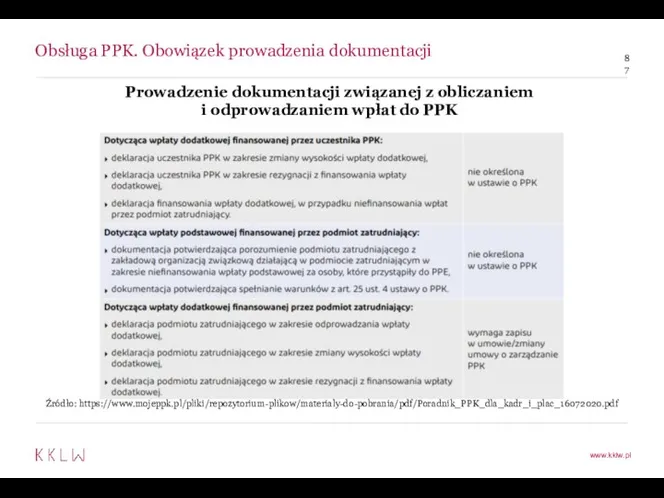

- 87. Obsługa PPK. Obowiązek prowadzenia dokumentacji Prowadzenie dokumentacji związanej z obliczaniem i odprowadzaniem wpłat do PPK Źródło:

- 88. Obsługa PPK. Obowiązek prowadzenia dokumentacji Okres przechowywania dokumentacji związanej z PPK Ustawa nie wskazuje okresu przechowywania

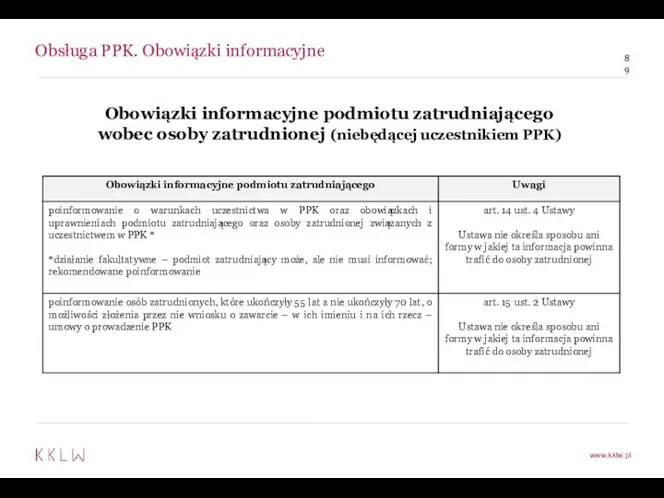

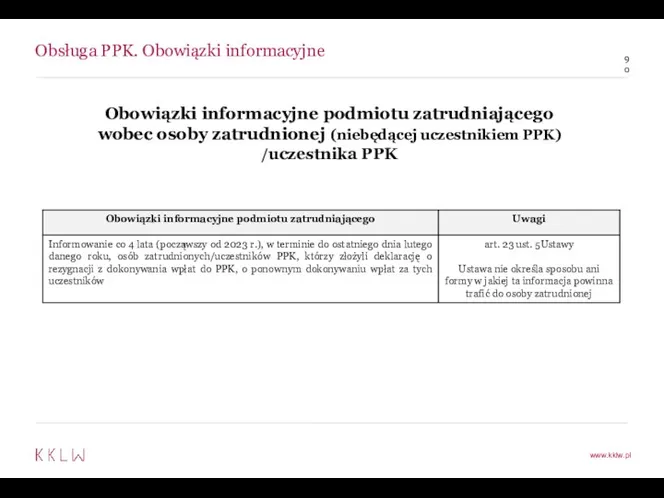

- 89. Obsługa PPK. Obowiązki informacyjne Obowiązki informacyjne podmiotu zatrudniającego wobec osoby zatrudnionej (niebędącej uczestnikiem PPK)

- 90. Obsługa PPK. Obowiązki informacyjne Obowiązki informacyjne podmiotu zatrudniającego wobec osoby zatrudnionej (niebędącej uczestnikiem PPK) /uczestnika PPK

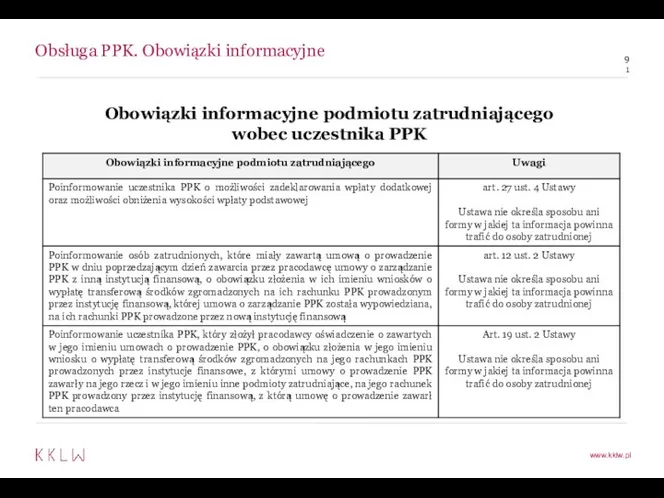

- 91. Obsługa PPK. Obowiązki informacyjne Obowiązki informacyjne podmiotu zatrudniającego wobec uczestnika PPK

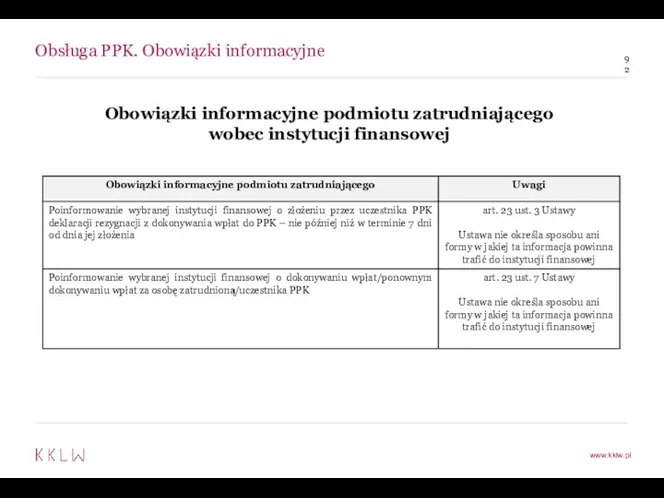

- 92. Obsługa PPK. Obowiązki informacyjne Obowiązki informacyjne podmiotu zatrudniającego wobec instytucji finansowej

- 93. Obowiązki podmiotu zatrudniającego w zakresie obsługi PPK Obowiązki podmiotu zatrudniającego w zakresie obsługi PPK podsumowanie: obliczanie,

- 94. PPK z perspektywy osoby zatrudnionej

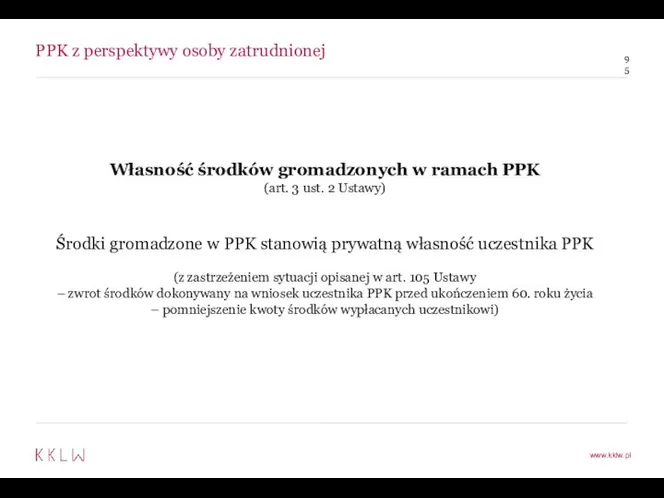

- 95. PPK z perspektywy osoby zatrudnionej Własność środków gromadzonych w ramach PPK (art. 3 ust. 2 Ustawy)

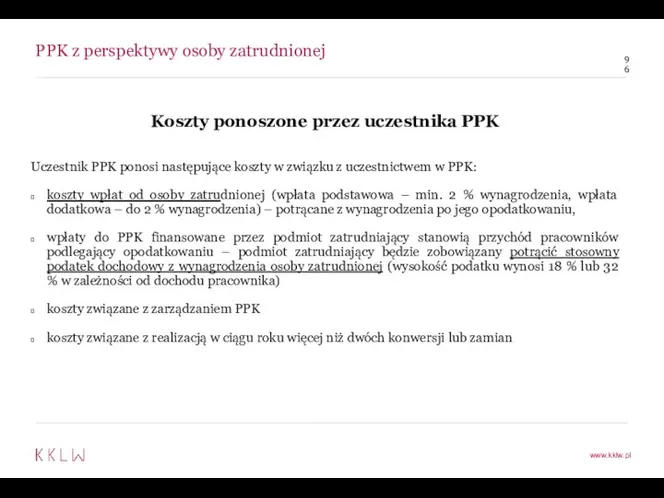

- 96. PPK z perspektywy osoby zatrudnionej Koszty ponoszone przez uczestnika PPK Uczestnik PPK ponosi następujące koszty w

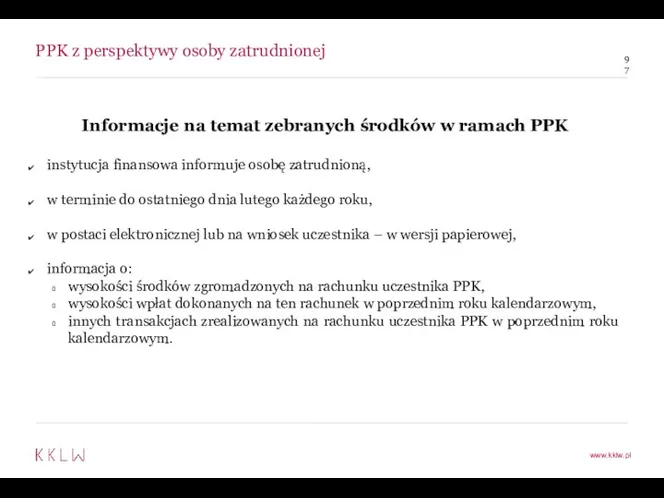

- 97. PPK z perspektywy osoby zatrudnionej Informacje na temat zebranych środków w ramach PPK instytucja finansowa informuje

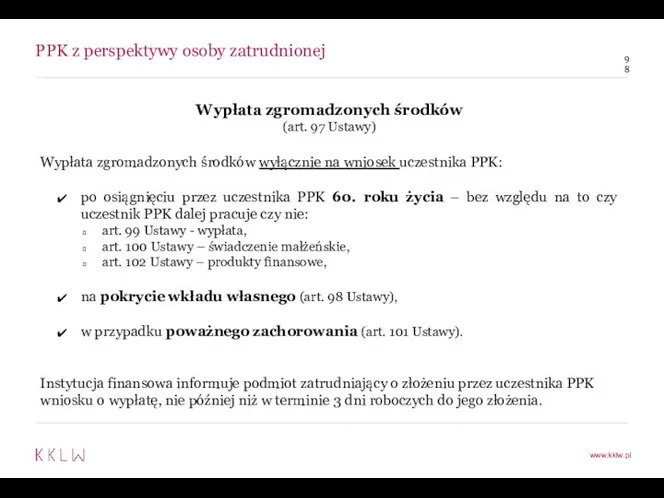

- 98. PPK z perspektywy osoby zatrudnionej Wypłata zgromadzonych środków (art. 97 Ustawy) Wypłata zgromadzonych środków wyłącznie na

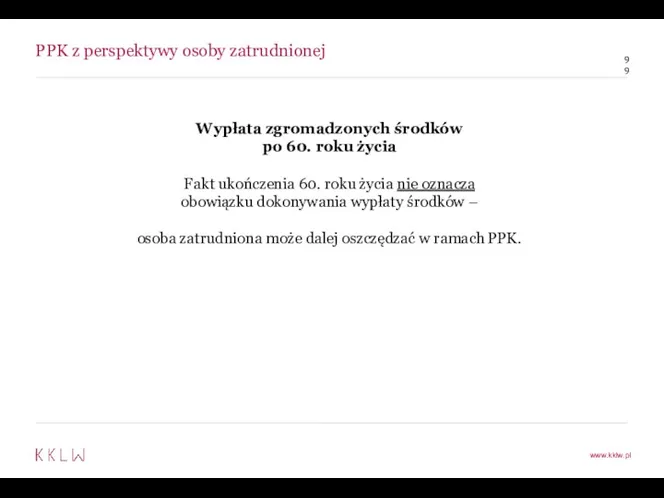

- 99. PPK z perspektywy osoby zatrudnionej Wypłata zgromadzonych środków po 60. roku życia Fakt ukończenia 60. roku

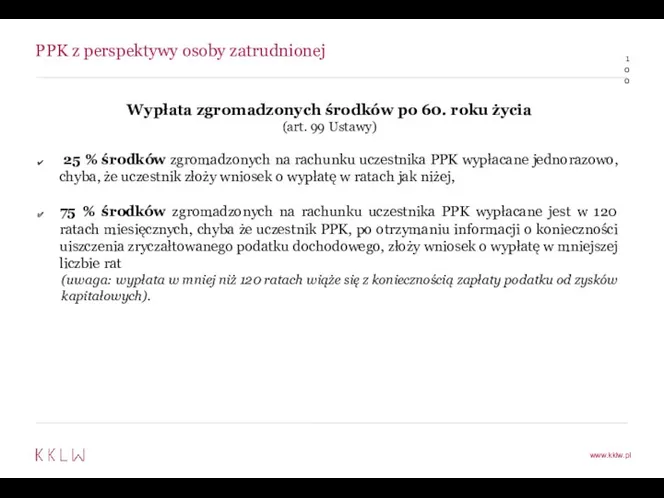

- 100. PPK z perspektywy osoby zatrudnionej Wypłata zgromadzonych środków po 60. roku życia (art. 99 Ustawy) 25

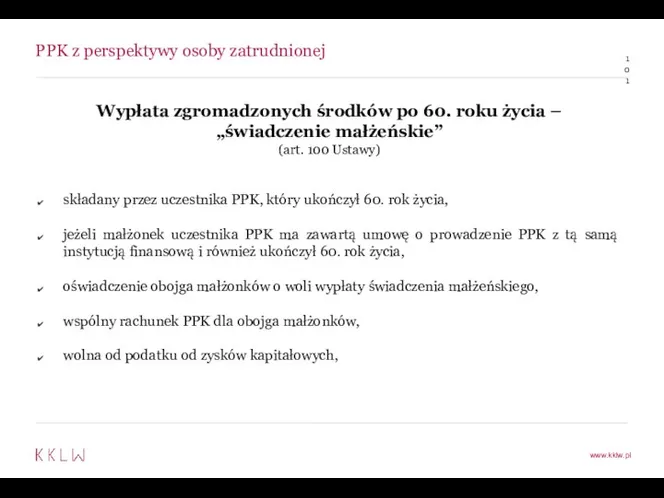

- 101. PPK z perspektywy osoby zatrudnionej Wypłata zgromadzonych środków po 60. roku życia – „świadczenie małżeńskie” (art.

- 102. PPK z perspektywy osoby zatrudnionej Wypłata zgromadzonych środków po 60. roku życia – „świadczenie małżeńskie” (art.

- 103. PPK z perspektywy osoby zatrudnionej Wypłata zgromadzonych środków po 60. roku życia – produkty finansowe (art.

- 104. PPK z perspektywy osoby zatrudnionej Wypłata w celu pokrycia wkładu własnego (art. 98 Ustawy) wypłata jednorazowa,

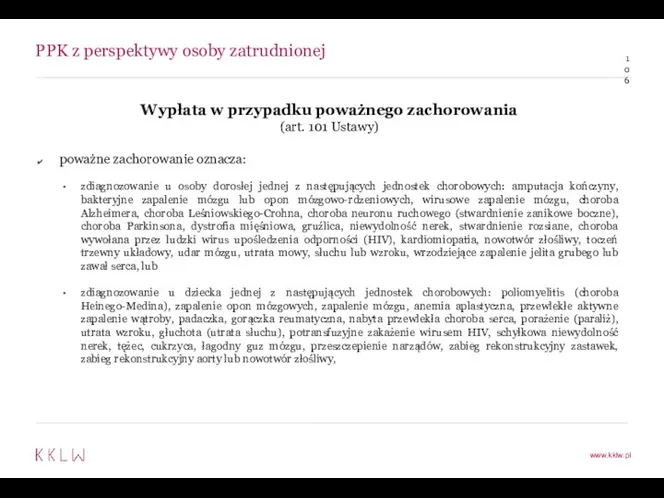

- 105. PPK z perspektywy osoby zatrudnionej Wypłata w przypadku poważnego zachorowania (art. 101 Ustawy) w przypadku poważnego

- 106. PPK z perspektywy osoby zatrudnionej Wypłata w przypadku poważnego zachorowania (art. 101 Ustawy) poważne zachorowanie oznacza:

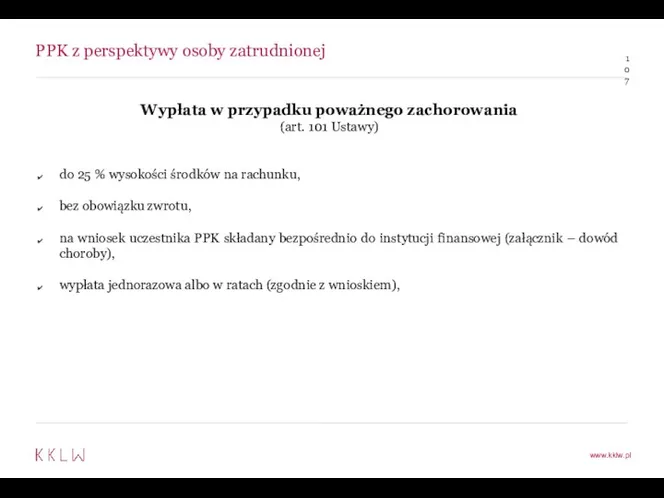

- 107. PPK z perspektywy osoby zatrudnionej Wypłata w przypadku poważnego zachorowania (art. 101 Ustawy) do 25 %

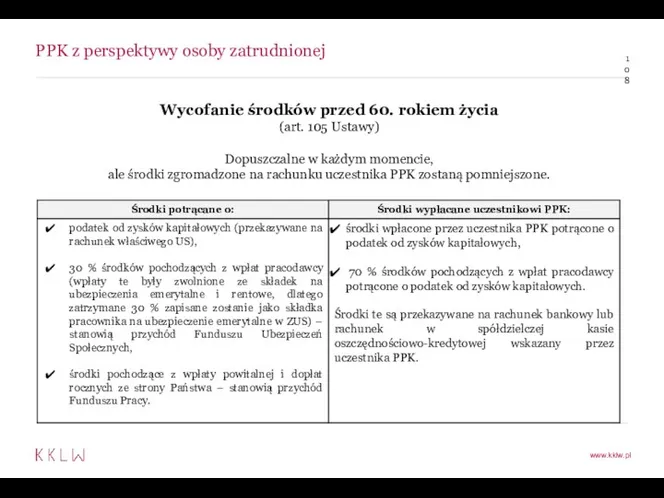

- 108. PPK z perspektywy osoby zatrudnionej Wycofanie środków przed 60. rokiem życia (art. 105 Ustawy) Dopuszczalne w

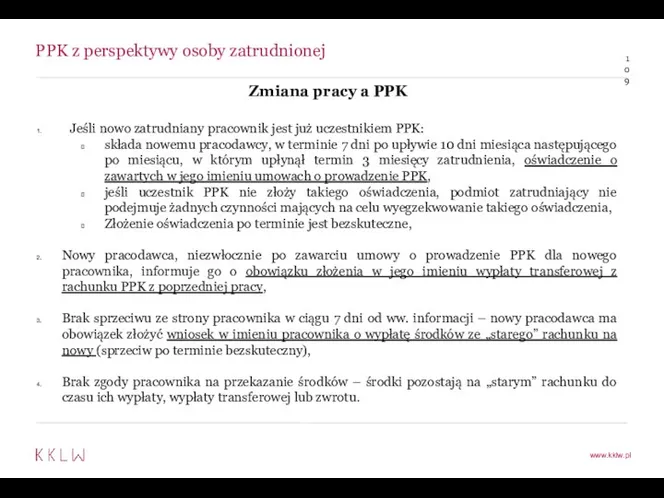

- 109. PPK z perspektywy osoby zatrudnionej Zmiana pracy a PPK Jeśli nowo zatrudniany pracownik jest już uczestnikiem

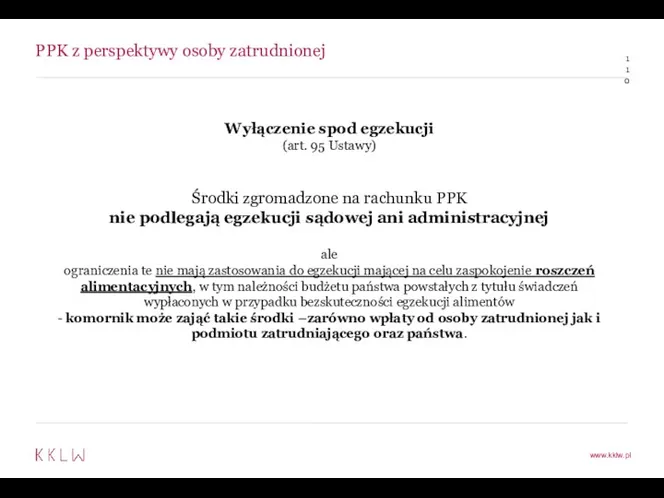

- 110. PPK z perspektywy osoby zatrudnionej Wyłączenie spod egzekucji (art. 95 Ustawy) Środki zgromadzone na rachunku PPK

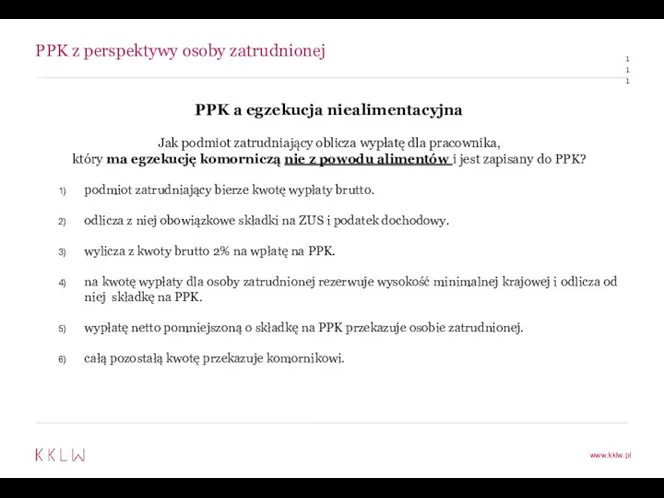

- 111. PPK z perspektywy osoby zatrudnionej PPK a egzekucja niealimentacyjna Jak podmiot zatrudniający oblicza wypłatę dla pracownika,

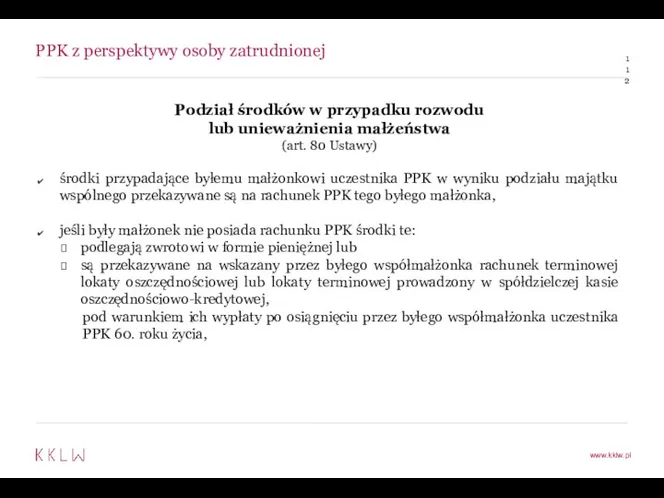

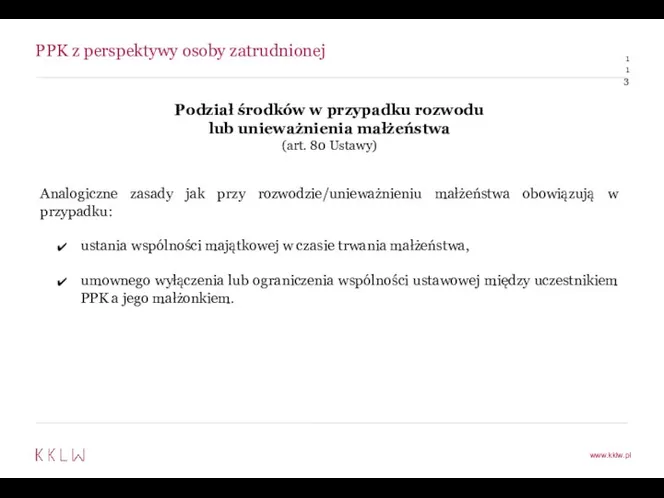

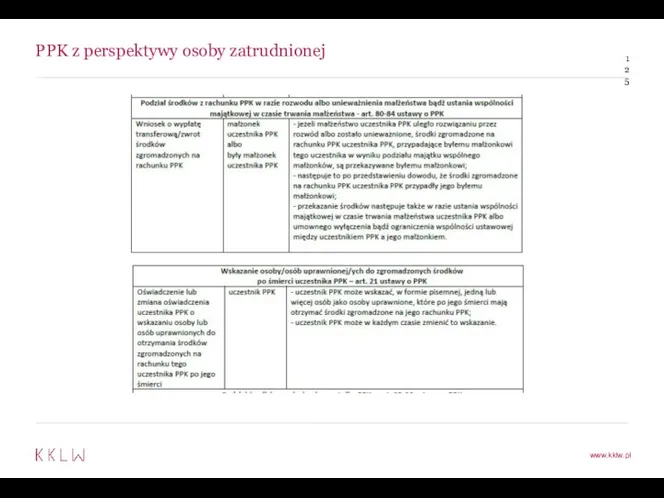

- 112. PPK z perspektywy osoby zatrudnionej Podział środków w przypadku rozwodu lub unieważnienia małżeństwa (art. 80 Ustawy)

- 113. PPK z perspektywy osoby zatrudnionej Podział środków w przypadku rozwodu lub unieważnienia małżeństwa (art. 80 Ustawy)

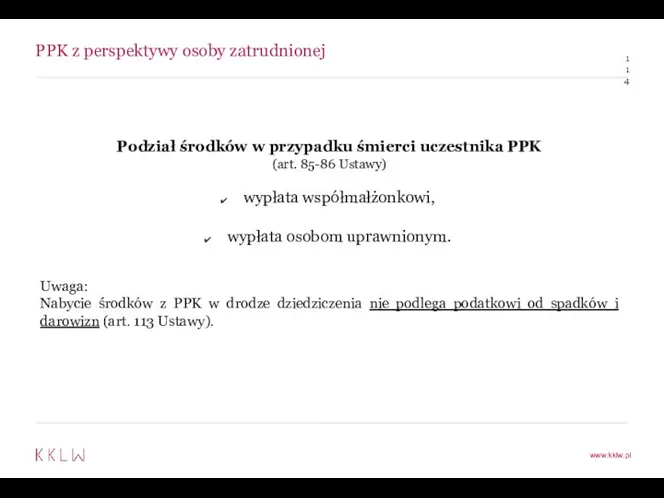

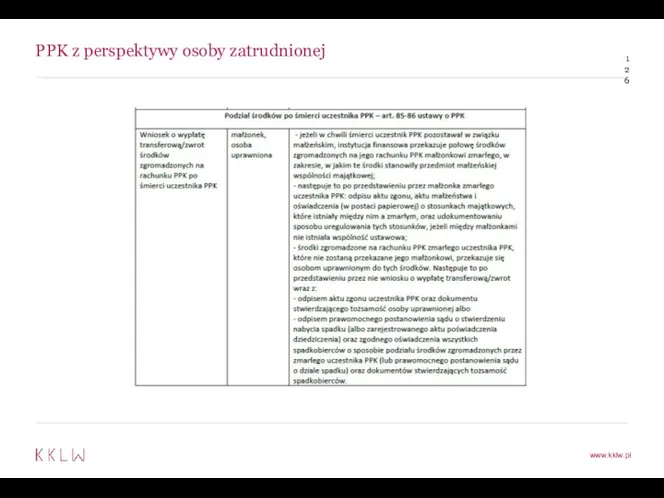

- 114. PPK z perspektywy osoby zatrudnionej Podział środków w przypadku śmierci uczestnika PPK (art. 85-86 Ustawy) wypłata

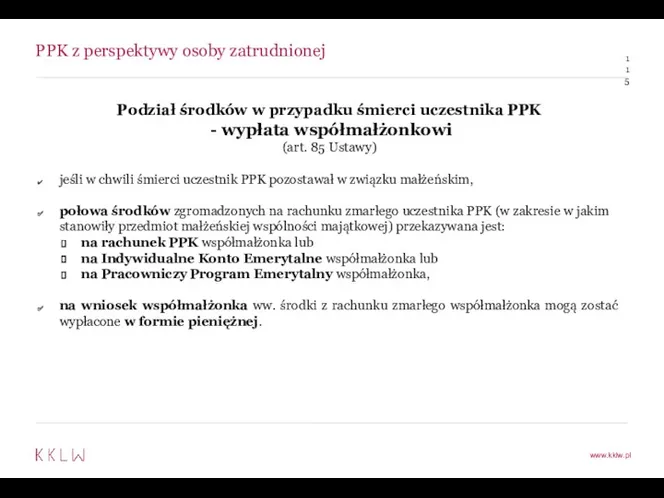

- 115. PPK z perspektywy osoby zatrudnionej Podział środków w przypadku śmierci uczestnika PPK - wypłata współmałżonkowi (art.

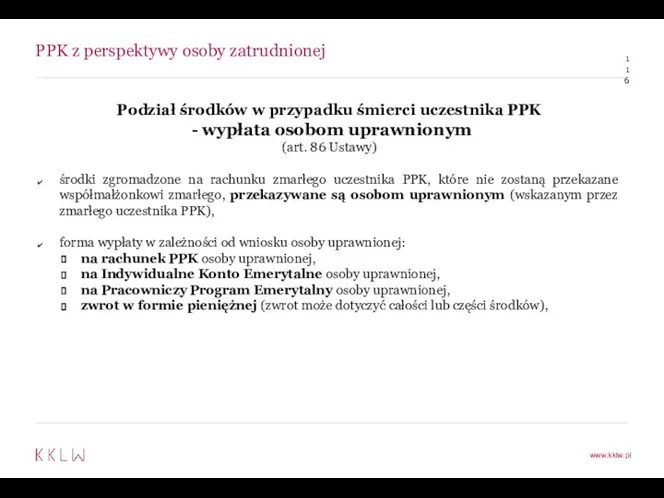

- 116. PPK z perspektywy osoby zatrudnionej Podział środków w przypadku śmierci uczestnika PPK - wypłata osobom uprawnionym

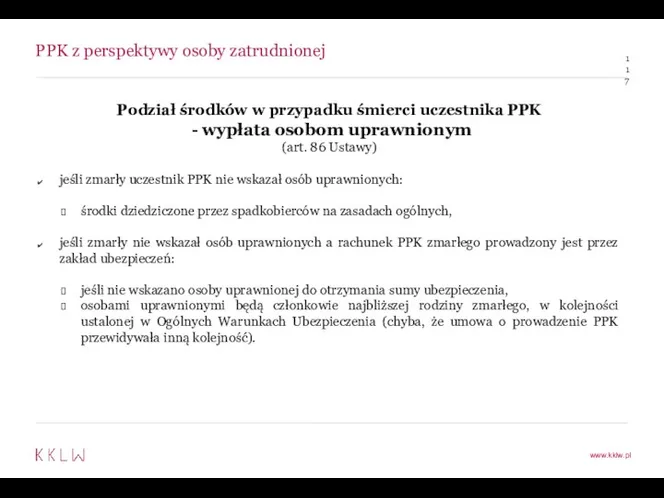

- 117. PPK z perspektywy osoby zatrudnionej Podział środków w przypadku śmierci uczestnika PPK - wypłata osobom uprawnionym

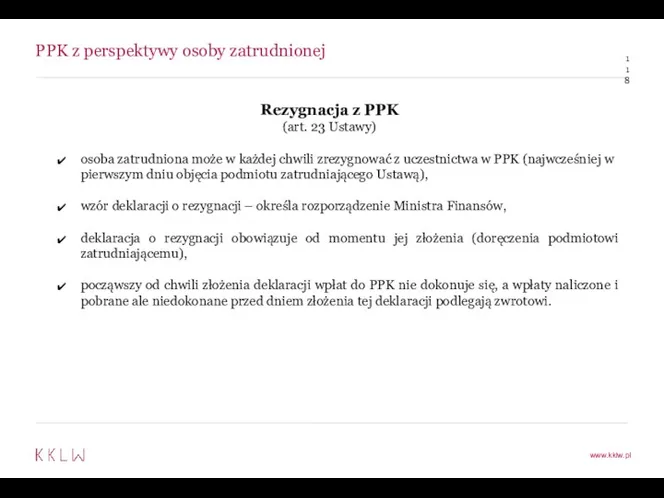

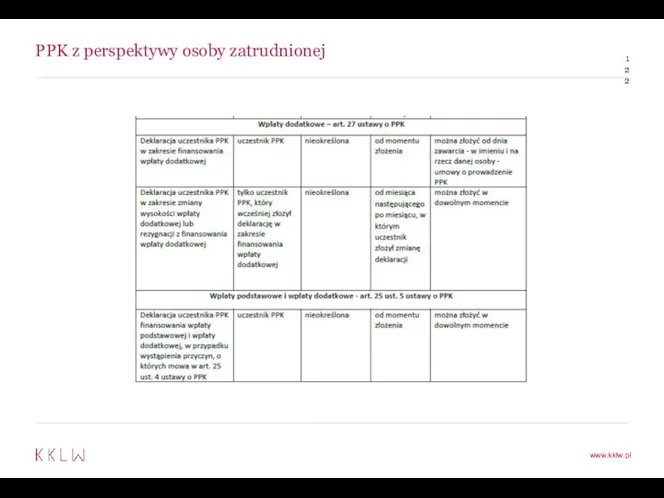

- 118. PPK z perspektywy osoby zatrudnionej Rezygnacja z PPK (art. 23 Ustawy) osoba zatrudniona może w każdej

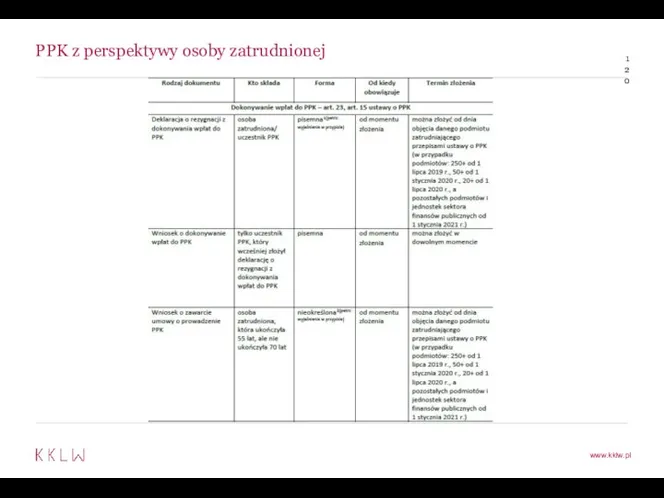

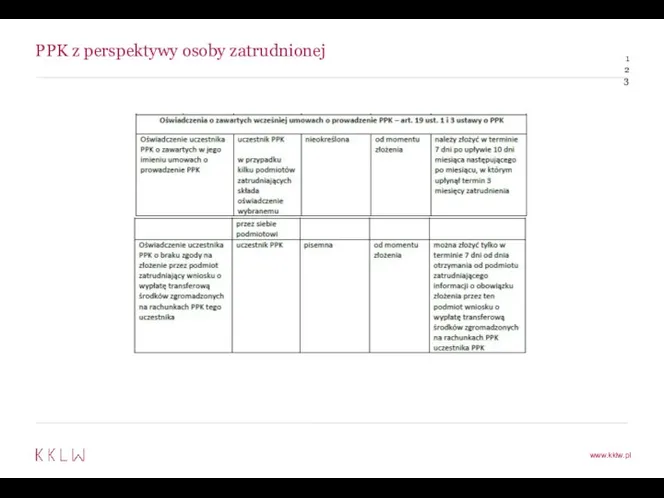

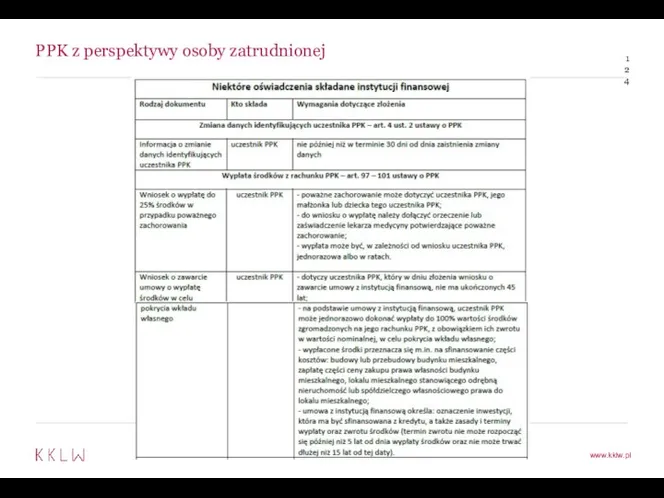

- 119. PPK z perspektywy osoby zatrudnionej Deklaracje, wnioski i oświadczenia osoby zatrudnionej/uczestnika PPK składane podmiotowi zatrudniającemu i

- 120. PPK z perspektywy osoby zatrudnionej

- 121. PPK z perspektywy osoby zatrudnionej

- 122. PPK z perspektywy osoby zatrudnionej

- 123. PPK z perspektywy osoby zatrudnionej

- 124. PPK z perspektywy osoby zatrudnionej

- 125. PPK z perspektywy osoby zatrudnionej

- 126. PPK z perspektywy osoby zatrudnionej

- 127. Odpowiedzialność za naruszenia

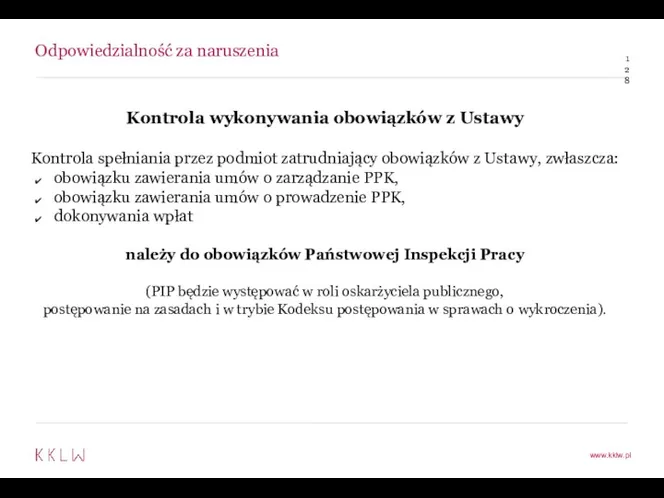

- 128. Odpowiedzialność za naruszenia Kontrola wykonywania obowiązków z Ustawy Kontrola spełniania przez podmiot zatrudniający obowiązków z Ustawy,

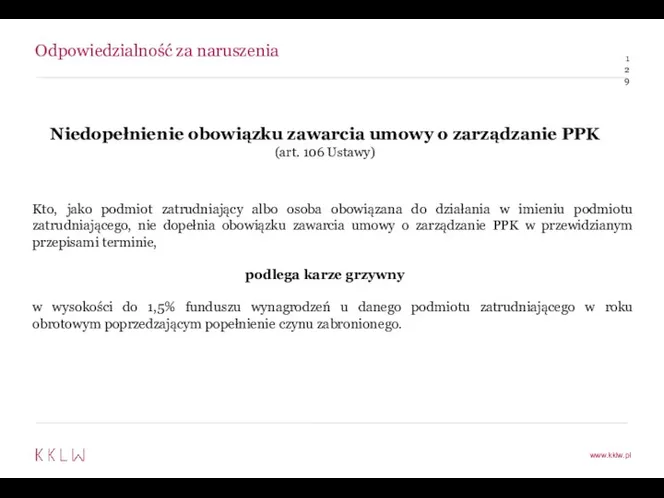

- 129. Odpowiedzialność za naruszenia Niedopełnienie obowiązku zawarcia umowy o zarządzanie PPK (art. 106 Ustawy) Kto, jako podmiot

- 130. Odpowiedzialność za naruszenia Fundusz wynagrodzeń – podstawa do obliczenia wysokości kary przepisy ustawy o PPK nie

- 131. Odpowiedzialność za naruszenia Niedopełnienie innych obowiązków (art. 107 Ustawy) Kto, jako podmiot zatrudniający albo osoba obowiązana

- 132. Odpowiedzialność za naruszenia Nakłanianie do rezygnacji z oszczędzania w PPK (art. 108 Ustawy) Kto, jako podmiot

- 133. Dziękuję za uwagę. Przemysław Wierzbicki adwokat pwierzbicki@kklw.pl

- 135. Скачать презентацию

Agenda

Informacje podstawowe o Pracowniczych Planach Kapitałowych („PPK”)

Obowiązki podmiotu zatrudniającego w zakresie

Agenda

Informacje podstawowe o Pracowniczych Planach Kapitałowych („PPK”)

Obowiązki podmiotu zatrudniającego w zakresie

Informacje podstawowe

o Pracowniczych Planach Kapitałowych

Informacje podstawowe

o Pracowniczych Planach Kapitałowych

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Podstawa prawna:

Ustawa o pracowniczych planach

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Podstawa prawna:

Ustawa o pracowniczych planach

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Czym są PPK?

Pracownicze Plany Kapitałowe –

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Czym są PPK?

Pracownicze Plany Kapitałowe –

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Cel tworzenia PPK (art. 3

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Cel tworzenia PPK (art. 3

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Uczestnikami PPK są osoby zatrudnione.

Osobami zatrudnionymi,

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Uczestnikami PPK są osoby zatrudnione.

Osobami zatrudnionymi,

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Obowiązek utworzenia PPK należy do obowiązków

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Obowiązek utworzenia PPK należy do obowiązków

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Podmioty zwolnione z obowiązku utworzenia i

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Podmioty zwolnione z obowiązku utworzenia i

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Obowiązek utworzenia PPK - terminy

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Obowiązek utworzenia PPK - terminy

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Obowiązek utworzenia PPK

w przypadku podmiotów

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Obowiązek utworzenia PPK

w przypadku podmiotów

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Portal PPK (art. 77 Ustawy)

Oferty instytucji

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Portal PPK (art. 77 Ustawy)

Oferty instytucji

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Ewidencja PPK

(art. 58 Ustawy)

prowadzona przez

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Ewidencja PPK

(art. 58 Ustawy)

prowadzona przez

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Ewidencja PPK

(art. 68 Ustawy)

obejmuje ewidencje:

towarzystw

Informacje podstawowe o Pracowniczych Planach Kapitałowych

Ewidencja PPK

(art. 68 Ustawy)

obejmuje ewidencje:

towarzystw

Obowiązki podmiotu zatrudniającego

w zakresie wdrożenia PPK

Obowiązki podmiotu zatrudniającego

w zakresie wdrożenia PPK

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

W celu utworzenia PPK podmiot

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

W celu utworzenia PPK podmiot

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Terminy na zawarcie umów

przez

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Terminy na zawarcie umów

przez

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Instytucja finansowa

Umowa o zarządzanie PPK

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Instytucja finansowa

Umowa o zarządzanie PPK

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Fundusz zdefiniowanej daty

(art. 37

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Fundusz zdefiniowanej daty

(art. 37

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Nadzór

Nadzór nad instytucjami finansowymi

w

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Nadzór

Nadzór nad instytucjami finansowymi

w

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Ustawowe kryteria wyboru instytucji finansowej,

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Ustawowe kryteria wyboru instytucji finansowej,

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Kryteria wyboru instytucji finansowej, z

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Kryteria wyboru instytucji finansowej, z

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Wymóg uzgodnienia z reprezentacją osób

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Wymóg uzgodnienia z reprezentacją osób

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Wymóg uzgodnienia z reprezentacją osób

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Wymóg uzgodnienia z reprezentacją osób

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Wybór instytucji finansowej

a Prawo

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Wybór instytucji finansowej

a Prawo

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK

(art.

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK

(art.

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Obowiązek zawarcia umów o zarządzanie

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Obowiązek zawarcia umów o zarządzanie

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Niezawarcie umowy o zarządzanie PPK

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Niezawarcie umowy o zarządzanie PPK

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Pełnomocnictwo od podmiotu zatrudniającego?

Czy podmiot

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Pełnomocnictwo od podmiotu zatrudniającego?

Czy podmiot

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o zarządzanie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Kolejnym krokiem, po zawarciu przez

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Kolejnym krokiem, po zawarciu przez

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

(art.

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

(art.

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

termin

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

termin

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Obowiązek zawarcia umów o prowadzenie

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Obowiązek zawarcia umów o prowadzenie

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

termin

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

termin

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Niezawarcie umowy o prowadzenie PPK

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Niezawarcie umowy o prowadzenie PPK

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

strony

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

strony

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

w

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

w

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK –

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

obowiązki informacyjne

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

obowiązki informacyjne

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

automatyczne objęcie,

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

automatyczne objęcie,

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

dobrowolność uczestnictwa

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

dobrowolność uczestnictwa

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

wyłączenie obowiązku

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK

wyłączenie obowiązku

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK -

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK -

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK -

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK -

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK -

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia PPK

Umowa o prowadzenie PPK -

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia

Obowiązki podmiotu zatrudniającego

w zakresie wdrożenia

Obowiązki podmiotu zatrudniającego w zakresie wdrożenia

Obowiązki podmiotu zatrudniającego

w zakresie wdrożenia

Obsługa PPK.

Wpłaty i koszty związane z PPK

Wpłaty i koszty związane z PPK

Obsługa PPK. Wpłaty i koszty związane z PPK

Schemat wpłat do PPK

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Schemat wpłat do PPK

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Podstawa do wyliczania wysokości

Obsługa PPK. Wpłaty i koszty związane z PPK

Podstawa do wyliczania wysokości

Obsługa PPK. Wpłaty i koszty związane z PPK

Podstawa do wyliczania wysokości

Obsługa PPK. Wpłaty i koszty związane z PPK

Podstawa do wyliczania wysokości

Obsługa PPK. Wpłaty i koszty związane z PPK

Podstawa do wyliczania wysokości

Obsługa PPK. Wpłaty i koszty związane z PPK

Podstawa do wyliczania wysokości

Obsługa PPK. Wpłaty i koszty związane z PPK

Podstawa do wyliczania wysokości

Obsługa PPK. Wpłaty i koszty związane z PPK

Podstawa do wyliczania wysokości

Obsługa PPK. Wpłaty i koszty związane z PPK

Podstawa do wyliczania wysokości

Obsługa PPK. Wpłaty i koszty związane z PPK

Podstawa do wyliczania wysokości

Obsługa PPK. Wpłaty i koszty związane z PPK

Podstawa do wyliczania wysokości

Obsługa PPK. Wpłaty i koszty związane z PPK

Podstawa do wyliczania wysokości

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez podmiot

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez podmiot

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez podmiot

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez podmiot

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez uczestnika

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez uczestnika

Obsługa PPK. Wpłaty i koszty związane z PPK

Zmiana wysokości wpłat finansowanych

Obsługa PPK. Wpłaty i koszty związane z PPK

Zmiana wysokości wpłat finansowanych

Obsługa PPK. Wpłaty i koszty związane z PPK

Maksymalny limit wpłat i

Obsługa PPK. Wpłaty i koszty związane z PPK

Maksymalny limit wpłat i

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane

przez podmiot zatrudniający

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane

przez podmiot zatrudniający

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty na PPK w

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty na PPK w

Obsługa PPK. Wpłaty i koszty związane z PPK

Odstąpienie od dokonywania wpłat

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Odstąpienie od dokonywania wpłat

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Odstąpienie od dokonywania wpłat

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Odstąpienie od dokonywania wpłat

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Możliwość odstąpienia od dokonywania

Obsługa PPK. Wpłaty i koszty związane z PPK

Możliwość odstąpienia od dokonywania

Obsługa PPK. Wpłaty i koszty związane z PPK

Naliczanie wpłat do PPK

Obsługa PPK. Wpłaty i koszty związane z PPK

Naliczanie wpłat do PPK

Obsługa PPK. Wpłaty i koszty związane z PPK

Korekty wpłat do PPK

korekty

Obsługa PPK. Wpłaty i koszty związane z PPK

Korekty wpłat do PPK

korekty

Obsługa PPK. Wpłaty i koszty związane z PPK

Raportowanie do ZUS

podmioty zatrudniające

Obsługa PPK. Wpłaty i koszty związane z PPK

Raportowanie do ZUS

podmioty zatrudniające

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane

przez podmiot zatrudniający

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane

przez podmiot zatrudniający

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez Państwo

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez Państwo

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez Państwo

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez Państwo

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez państwo

wpłata

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez państwo

wpłata

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez państwo

dopłata

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez państwo

dopłata

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez państwo

dopłata

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez państwo

dopłata

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez państwo

zmarłemu

Obsługa PPK. Wpłaty i koszty związane z PPK

Wpłaty finansowane przez państwo

zmarłemu

Obsługa PPK. Wpłaty i koszty związane z PPK

Koszty związane z PPK

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Koszty związane z PPK

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Koszty związane z PPK

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Koszty związane z PPK

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Koszty związane z PPK

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Koszty związane z PPK

(art.

Obsługa PPK. Wpłaty i koszty związane z PPK

Koszty związane z PPK

-

Obsługa PPK. Wpłaty i koszty związane z PPK

Koszty związane z PPK

-

Obsługa PPK. Obowiązek prowadzenia dokumentacji

Prowadzenie dokumentacji związanej z obliczaniem

i odprowadzaniem

Obsługa PPK. Obowiązek prowadzenia dokumentacji

Prowadzenie dokumentacji związanej z obliczaniem

i odprowadzaniem

Obsługa PPK. Obowiązek prowadzenia dokumentacji

Prowadzenie dokumentacji związanej z obliczaniem

i odprowadzaniem

Obsługa PPK. Obowiązek prowadzenia dokumentacji

Prowadzenie dokumentacji związanej z obliczaniem

i odprowadzaniem

Obsługa PPK. Obowiązek prowadzenia dokumentacji

Okres przechowywania dokumentacji związanej z PPK

Ustawa nie

Obsługa PPK. Obowiązek prowadzenia dokumentacji

Okres przechowywania dokumentacji związanej z PPK

Ustawa nie

Obsługa PPK. Obowiązki informacyjne

Obowiązki informacyjne podmiotu zatrudniającego

wobec osoby zatrudnionej (niebędącej uczestnikiem

Obsługa PPK. Obowiązki informacyjne

Obowiązki informacyjne podmiotu zatrudniającego

wobec osoby zatrudnionej (niebędącej uczestnikiem

Obsługa PPK. Obowiązki informacyjne

Obowiązki informacyjne podmiotu zatrudniającego

wobec osoby zatrudnionej (niebędącej uczestnikiem

Obsługa PPK. Obowiązki informacyjne

Obowiązki informacyjne podmiotu zatrudniającego

wobec osoby zatrudnionej (niebędącej uczestnikiem

Obsługa PPK. Obowiązki informacyjne

Obowiązki informacyjne podmiotu zatrudniającego

wobec uczestnika PPK

Obsługa PPK. Obowiązki informacyjne

Obowiązki informacyjne podmiotu zatrudniającego

wobec uczestnika PPK

Obsługa PPK. Obowiązki informacyjne

Obowiązki informacyjne podmiotu zatrudniającego

wobec instytucji finansowej

Obsługa PPK. Obowiązki informacyjne

Obowiązki informacyjne podmiotu zatrudniającego

wobec instytucji finansowej

Obowiązki podmiotu zatrudniającego w zakresie obsługi PPK

Obowiązki podmiotu zatrudniającego

w zakresie

Obowiązki podmiotu zatrudniającego w zakresie obsługi PPK

Obowiązki podmiotu zatrudniającego

w zakresie

PPK z perspektywy osoby zatrudnionej

PPK z perspektywy osoby zatrudnionej

Własność środków gromadzonych w ramach PPK

(art.

PPK z perspektywy osoby zatrudnionej

Własność środków gromadzonych w ramach PPK

(art.

PPK z perspektywy osoby zatrudnionej

Koszty ponoszone przez uczestnika PPK

Uczestnik PPK ponosi

PPK z perspektywy osoby zatrudnionej

Koszty ponoszone przez uczestnika PPK

Uczestnik PPK ponosi

PPK z perspektywy osoby zatrudnionej

Informacje na temat zebranych środków w ramach

PPK z perspektywy osoby zatrudnionej

Informacje na temat zebranych środków w ramach

PPK z perspektywy osoby zatrudnionej

Wypłata zgromadzonych środków

(art. 97 Ustawy)

Wypłata zgromadzonych środków

PPK z perspektywy osoby zatrudnionej

Wypłata zgromadzonych środków

(art. 97 Ustawy)

Wypłata zgromadzonych środków

PPK z perspektywy osoby zatrudnionej

Wypłata zgromadzonych środków

po 60. roku życia

Fakt

PPK z perspektywy osoby zatrudnionej

Wypłata zgromadzonych środków

po 60. roku życia

Fakt

PPK z perspektywy osoby zatrudnionej

Wypłata zgromadzonych środków po 60. roku życia

(art.

PPK z perspektywy osoby zatrudnionej

Wypłata zgromadzonych środków po 60. roku życia

(art.

PPK z perspektywy osoby zatrudnionej

Wypłata zgromadzonych środków po 60. roku życia

PPK z perspektywy osoby zatrudnionej

Wypłata zgromadzonych środków po 60. roku życia

PPK z perspektywy osoby zatrudnionej

Wypłata zgromadzonych środków po 60. roku życia

PPK z perspektywy osoby zatrudnionej

Wypłata zgromadzonych środków po 60. roku życia

PPK z perspektywy osoby zatrudnionej

Wypłata zgromadzonych środków po 60. roku życia

PPK z perspektywy osoby zatrudnionej

Wypłata zgromadzonych środków po 60. roku życia

PPK z perspektywy osoby zatrudnionej

Wypłata w celu pokrycia wkładu własnego

(art. 98

PPK z perspektywy osoby zatrudnionej

Wypłata w celu pokrycia wkładu własnego

(art. 98

PPK z perspektywy osoby zatrudnionej

Wypłata w przypadku poważnego zachorowania

(art. 101 Ustawy)

w

PPK z perspektywy osoby zatrudnionej

Wypłata w przypadku poważnego zachorowania

(art. 101 Ustawy)

w

PPK z perspektywy osoby zatrudnionej

Wypłata w przypadku poważnego zachorowania

(art. 101 Ustawy)

poważne

PPK z perspektywy osoby zatrudnionej

Wypłata w przypadku poważnego zachorowania

(art. 101 Ustawy)

poważne

PPK z perspektywy osoby zatrudnionej

Wypłata w przypadku poważnego zachorowania

(art. 101 Ustawy)

do

PPK z perspektywy osoby zatrudnionej

Wypłata w przypadku poważnego zachorowania

(art. 101 Ustawy)

do

PPK z perspektywy osoby zatrudnionej

Wycofanie środków przed 60. rokiem życia

(art. 105

PPK z perspektywy osoby zatrudnionej

Wycofanie środków przed 60. rokiem życia

(art. 105

PPK z perspektywy osoby zatrudnionej

Zmiana pracy a PPK

Jeśli nowo zatrudniany pracownik

PPK z perspektywy osoby zatrudnionej

Zmiana pracy a PPK

Jeśli nowo zatrudniany pracownik

PPK z perspektywy osoby zatrudnionej

Wyłączenie spod egzekucji

(art. 95 Ustawy)

Środki zgromadzone na

PPK z perspektywy osoby zatrudnionej

Wyłączenie spod egzekucji

(art. 95 Ustawy)

Środki zgromadzone na

PPK z perspektywy osoby zatrudnionej

PPK a egzekucja niealimentacyjna

Jak podmiot zatrudniający oblicza

PPK z perspektywy osoby zatrudnionej

PPK a egzekucja niealimentacyjna

Jak podmiot zatrudniający oblicza

PPK z perspektywy osoby zatrudnionej

Podział środków w przypadku rozwodu

lub unieważnienia

PPK z perspektywy osoby zatrudnionej

Podział środków w przypadku rozwodu

lub unieważnienia

PPK z perspektywy osoby zatrudnionej

Podział środków w przypadku rozwodu

lub unieważnienia

PPK z perspektywy osoby zatrudnionej

Podział środków w przypadku rozwodu

lub unieważnienia

PPK z perspektywy osoby zatrudnionej

Podział środków w przypadku śmierci uczestnika PPK

(art.

PPK z perspektywy osoby zatrudnionej

Podział środków w przypadku śmierci uczestnika PPK

(art.

PPK z perspektywy osoby zatrudnionej

Podział środków w przypadku śmierci uczestnika PPK

PPK z perspektywy osoby zatrudnionej

Podział środków w przypadku śmierci uczestnika PPK

PPK z perspektywy osoby zatrudnionej

Podział środków w przypadku śmierci uczestnika PPK

PPK z perspektywy osoby zatrudnionej

Podział środków w przypadku śmierci uczestnika PPK

PPK z perspektywy osoby zatrudnionej

Podział środków w przypadku śmierci uczestnika PPK

PPK z perspektywy osoby zatrudnionej

Podział środków w przypadku śmierci uczestnika PPK

PPK z perspektywy osoby zatrudnionej

Rezygnacja z PPK

(art. 23 Ustawy)

osoba zatrudniona może

PPK z perspektywy osoby zatrudnionej

Rezygnacja z PPK

(art. 23 Ustawy)

osoba zatrudniona może

PPK z perspektywy osoby zatrudnionej

Deklaracje, wnioski i oświadczenia

osoby zatrudnionej/uczestnika PPK

PPK z perspektywy osoby zatrudnionej

Deklaracje, wnioski i oświadczenia

osoby zatrudnionej/uczestnika PPK

PPK z perspektywy osoby zatrudnionej

PPK z perspektywy osoby zatrudnionej

PPK z perspektywy osoby zatrudnionej

PPK z perspektywy osoby zatrudnionej

PPK z perspektywy osoby zatrudnionej

PPK z perspektywy osoby zatrudnionej

PPK z perspektywy osoby zatrudnionej

PPK z perspektywy osoby zatrudnionej

PPK z perspektywy osoby zatrudnionej

PPK z perspektywy osoby zatrudnionej

PPK z perspektywy osoby zatrudnionej

PPK z perspektywy osoby zatrudnionej

PPK z perspektywy osoby zatrudnionej

PPK z perspektywy osoby zatrudnionej

Odpowiedzialność za naruszenia

Odpowiedzialność za naruszenia

Kontrola wykonywania obowiązków z Ustawy

Kontrola spełniania przez podmiot zatrudniający

Odpowiedzialność za naruszenia

Kontrola wykonywania obowiązków z Ustawy

Kontrola spełniania przez podmiot zatrudniający

Odpowiedzialność za naruszenia

Niedopełnienie obowiązku zawarcia umowy o zarządzanie PPK

(art. 106 Ustawy)

Kto,

Odpowiedzialność za naruszenia

Niedopełnienie obowiązku zawarcia umowy o zarządzanie PPK

(art. 106 Ustawy)

Kto,

Odpowiedzialność za naruszenia

Fundusz wynagrodzeń

– podstawa do obliczenia wysokości kary

przepisy ustawy

Odpowiedzialność za naruszenia

Fundusz wynagrodzeń

– podstawa do obliczenia wysokości kary

przepisy ustawy

Odpowiedzialność za naruszenia

Niedopełnienie innych obowiązków

(art. 107 Ustawy)

Kto, jako podmiot zatrudniający albo

Odpowiedzialność za naruszenia

Niedopełnienie innych obowiązków

(art. 107 Ustawy)

Kto, jako podmiot zatrudniający albo

Odpowiedzialność za naruszenia

Nakłanianie do rezygnacji z oszczędzania w PPK

(art. 108 Ustawy)

Kto,

Odpowiedzialność za naruszenia

Nakłanianie do rezygnacji z oszczędzania w PPK

(art. 108 Ustawy)

Kto,

Dziękuję za uwagę.

Przemysław Wierzbicki

adwokat

pwierzbicki@kklw.pl

Dziękuję za uwagę.

Przemysław Wierzbicki

adwokat

pwierzbicki@kklw.pl

Соціальне страхування від нещасних випадків на виробництві

Соціальне страхування від нещасних випадків на виробництві Отчет ТОС Индустриальный за 2015 год

Отчет ТОС Индустриальный за 2015 год Исковые требования. Решение задач

Исковые требования. Решение задач Гражданское общество

Гражданское общество Модель нарушителя информационной безопасности

Модель нарушителя информационной безопасности Акционерное общество как субъект административного права

Акционерное общество как субъект административного права Понятие о контроле качества продукции в фармации. Основные требования к организации контроля при производстве фармпрепаратов

Понятие о контроле качества продукции в фармации. Основные требования к организации контроля при производстве фармпрепаратов проект День дублёра

проект День дублёра Методы стандартизации

Методы стандартизации Урок правовой грамотности. Незнание закона не освобождает от ответственности

Урок правовой грамотности. Незнание закона не освобождает от ответственности Разработка СОП: Порядок приемки лекарственных препаратов и других товаров аптечного ассортимента в аптеке. Приемочный контроль

Разработка СОП: Порядок приемки лекарственных препаратов и других товаров аптечного ассортимента в аптеке. Приемочный контроль Келісім-шарт

Келісім-шарт презентация для подготовки к ЕГЭ по обществознанию. Блок Право

презентация для подготовки к ЕГЭ по обществознанию. Блок Право Понятие конституции, её виды. Конституционализм. Конституция России. 10 класс

Понятие конституции, её виды. Конституционализм. Конституция России. 10 класс Защита прав потребителей и защита от потребительского экстремизма

Защита прав потребителей и защита от потребительского экстремизма Государственная регистрация юридических лиц при их создании

Государственная регистрация юридических лиц при их создании Правовой режим защиты государственной тайны

Правовой режим защиты государственной тайны Prezentatsia_7-8_TL-401_Ткачев_Роман

Prezentatsia_7-8_TL-401_Ткачев_Роман Трудовые правоотношения

Трудовые правоотношения Азаматтық құқықтың қағидалары

Азаматтық құқықтың қағидалары Контроль исполнения документов и поручений

Контроль исполнения документов и поручений Президент Российской Федерации

Президент Российской Федерации Гражданская защита в РФ

Гражданская защита в РФ Осуществление государственных функций по контролю (надзору) за соблюдением правил, стандартов, технических норм. Тема №6

Осуществление государственных функций по контролю (надзору) за соблюдением правил, стандартов, технических норм. Тема №6 Контроль и надзор за оперативно-розыскной деятельностью ОВД

Контроль и надзор за оперативно-розыскной деятельностью ОВД Судебные доказательства и доказывание

Судебные доказательства и доказывание Стандартизация в здравоохранении

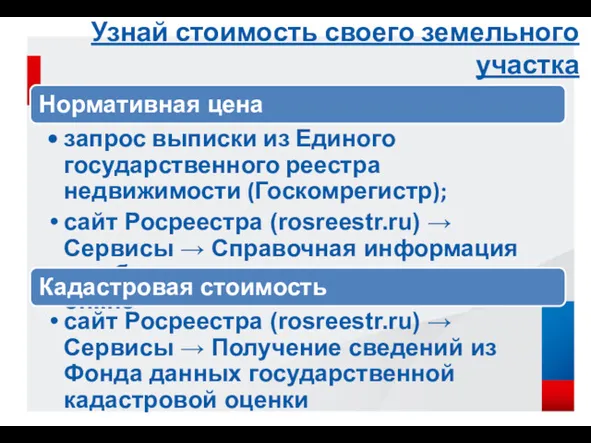

Стандартизация в здравоохранении Узнай стоимость своего земельного участка

Узнай стоимость своего земельного участка