- Правовой режим имущества субъектов хозяйственной деятельности

Содержание

- 2. Имущество субъекта хозяйствования - основа его деятельности и правового режима.

- 3. Под имуществом понимаются не только материальные объекты, но и имущественные права: право собственности право хозяйственного ведения

- 4. Государство обеспечивает равную защиту имущественных прав всех субъектов хозяйствования.

- 5. Основные способы защиты: виндикционный иск; негаторный иск; взыскание убытков, причиненных нарушением вещных прав; признание вещных прав.

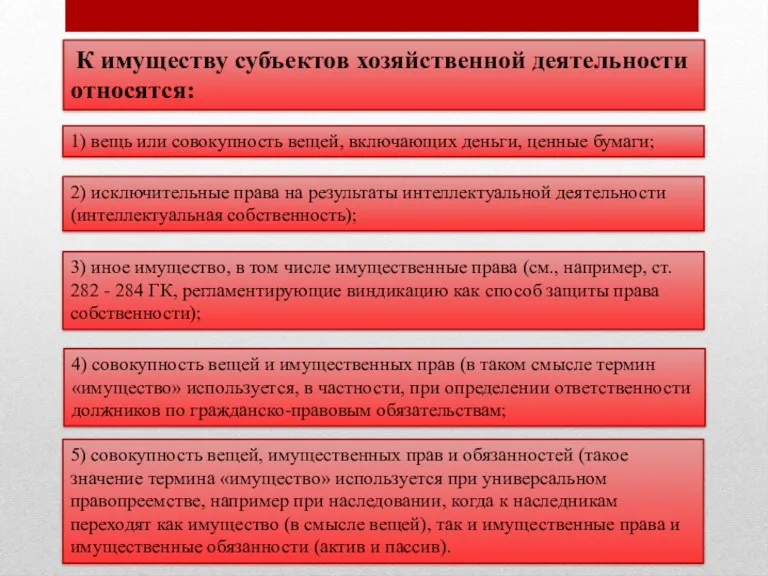

- 6. К имуществу субъектов хозяйственной деятельности относятся: 1) вещь или совокупность вещей, включающих деньги, ценные бумаги; 2)

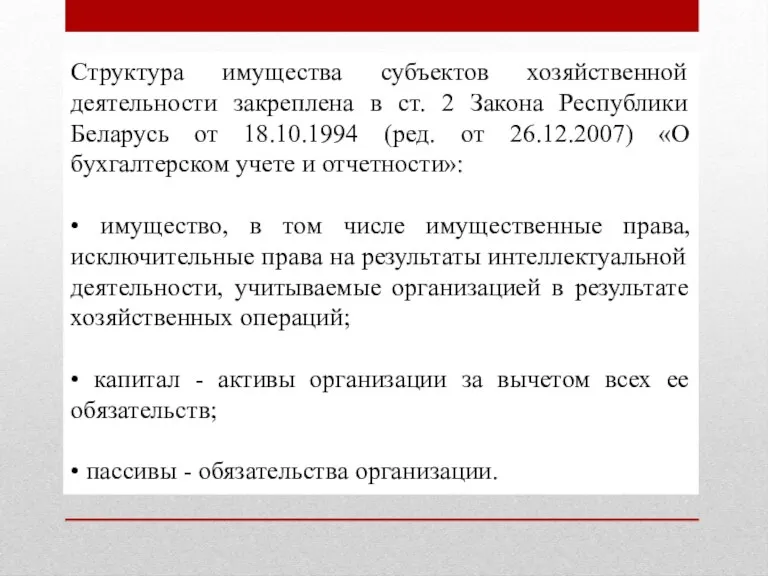

- 7. Структура имущества субъектов хозяйственной деятельности закреплена в ст. 2 Закона Республики Беларусь от 18.10.1994 (ред. от

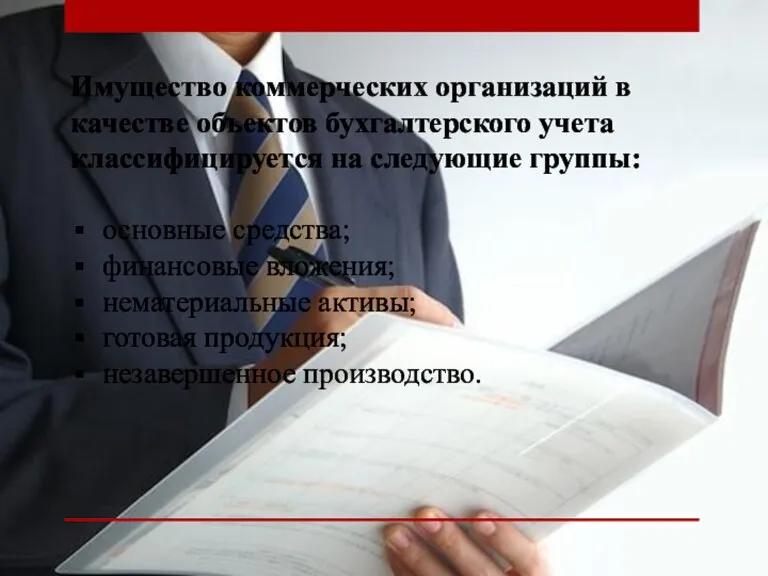

- 8. Имущество коммерческих организаций в качестве объектов бухгалтерского учета классифицируется на следующие группы: основные средства; финансовые вложения;

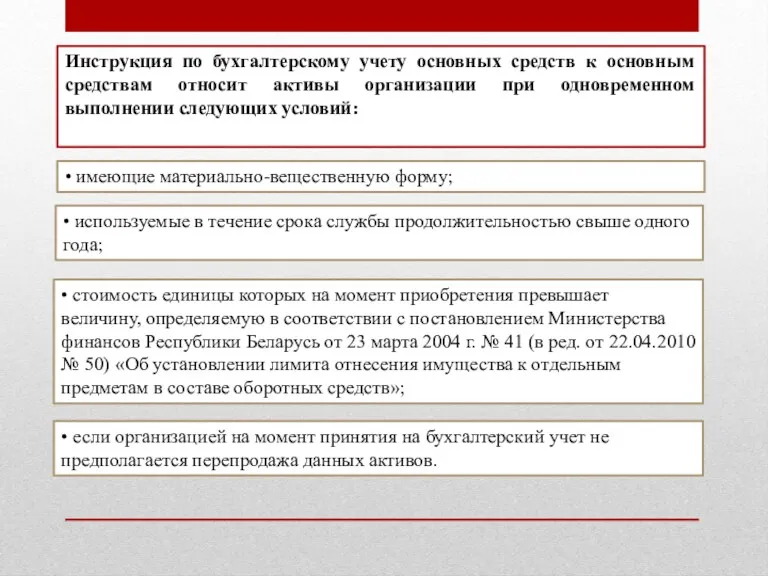

- 9. Инструкция по бухгалтерскому учету основных средств к основным средствам относит активы организации при одновременном выполнении следующих

- 10. Состав и группировка основных средств приведены во Временном республиканском классификаторе основных средств и нормативных сроков их

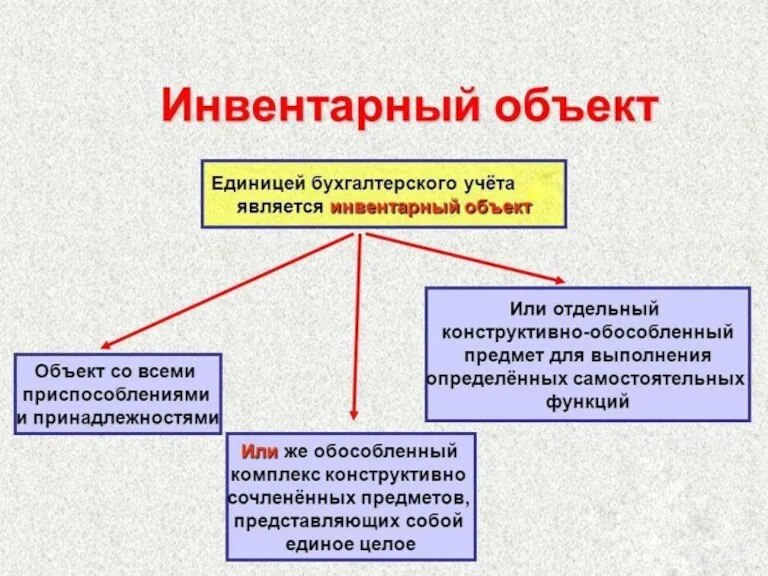

- 11. Единицей бухгалтерского учета основных средств является инвентарный объект основных средств, то есть объект со всеми приспособлениями

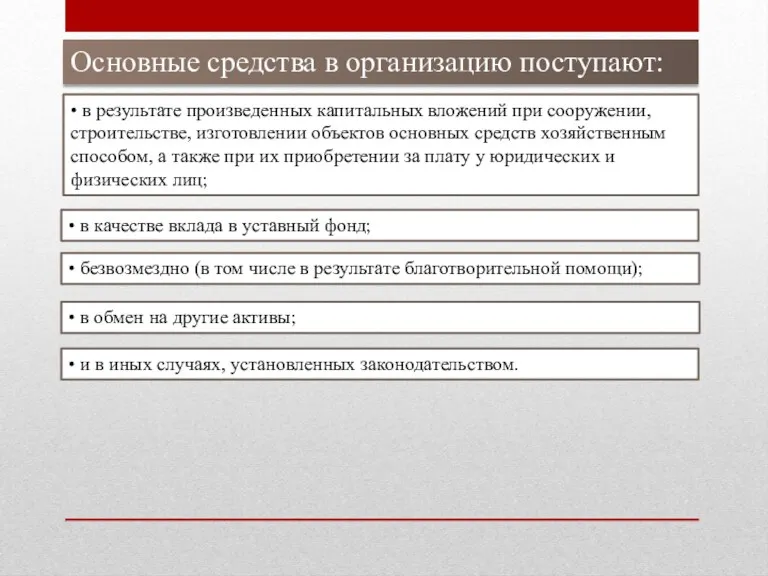

- 12. Основные средства в организацию поступают: • в результате произведенных капитальных вложений при сооружении, строительстве, изготовлении объектов

- 13. Нематериальными активами для целей бухгалтерского учета признаются активы: • идентифицируемые (имеющие признаки, отличающие данный объект от

- 14. К нематериальным активам для целей бухгалтерского учета относятся принадлежащие обладателю имущественные права на: • объекты промышленной

- 15. Результаты научно-исследовательских, опытно-конструкторских и опытно-технологических работ приходуются по окончании работ как объекты нематериальных активов при выполнении

- 16. Оборотными средствами являются сырье, топливо, материалы, малоценные предметы и быстроизнашиваемые предметы. Денежными средствами в составе имущества

- 17. Особым видом имущества субъектов хозяйствования являются ценные бумаги. Товарами в составе имущества субъектов хозяйствования признаются произведенная

- 18. Имущество должно иметь стоимость, производиться или использоваться в деятельности субъектов хозяйствования, отображаться в балансе или учитываться

- 19. Фермерскому хозяйству принадлежит на праве собственности имущество, переданное в качестве вклада в уставный фонд фермерского хозяйства

- 20. В отношении имущества индивидуальных предпринимателей нет четких указаний, и определить, что используется и приобретено в процессе

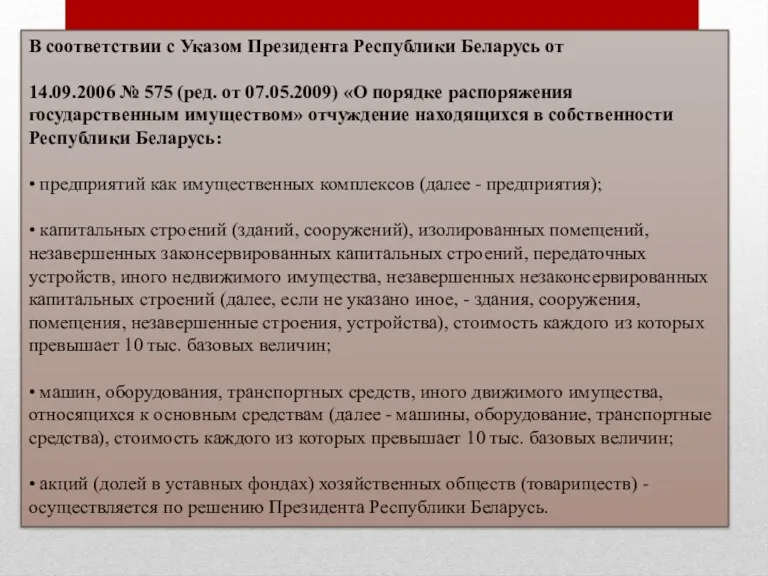

- 21. В соответствии с Указом Президента Республики Беларусь от 14.09.2006 № 575 (ред. от 07.05.2009) «О порядке

- 22. Имущественные права субъектов хозяйствования охраняются законом. Изъятие государством у субъектов хозяйствования его имущества допускается в случаях,

- 24. Скачать презентацию

Имущество субъекта хозяйствования - основа его деятельности и правового режима.

Имущество субъекта хозяйствования - основа его деятельности и правового режима.

Под имуществом понимаются не только материальные объекты, но и имущественные права:

Под имуществом понимаются не только материальные объекты, но и имущественные права:

Государство обеспечивает равную защиту имущественных прав всех субъектов хозяйствования.

Государство обеспечивает равную защиту имущественных прав всех субъектов хозяйствования.

Основные способы защиты:

виндикционный иск;

негаторный иск;

взыскание убытков,

Основные способы защиты:

виндикционный иск;

негаторный иск;

взыскание убытков,

К имуществу субъектов хозяйственной деятельности относятся:

1) вещь или совокупность вещей,

К имуществу субъектов хозяйственной деятельности относятся:

1) вещь или совокупность вещей,

Структура имущества субъектов хозяйственной деятельности закреплена в ст. 2 Закона Республики

Структура имущества субъектов хозяйственной деятельности закреплена в ст. 2 Закона Республики

Имущество коммерческих организаций в качестве объектов бухгалтерского учета классифицируется на следующие

Имущество коммерческих организаций в качестве объектов бухгалтерского учета классифицируется на следующие

Инструкция по бухгалтерскому учету основных средств к основным средствам относит активы

Инструкция по бухгалтерскому учету основных средств к основным средствам относит активы

Состав и группировка основных средств приведены во Временном республиканском классификаторе основных

Состав и группировка основных средств приведены во Временном республиканском классификаторе основных

Единицей бухгалтерского учета основных средств является инвентарный объект основных средств, то

Единицей бухгалтерского учета основных средств является инвентарный объект основных средств, то

Основные средства в организацию поступают:

• в результате произведенных капитальных вложений при

Основные средства в организацию поступают:

• в результате произведенных капитальных вложений при

Нематериальными активами для целей бухгалтерского учета признаются активы:

• идентифицируемые (имеющие признаки,

Нематериальными активами для целей бухгалтерского учета признаются активы:

• идентифицируемые (имеющие признаки,

К нематериальным активам для целей бухгалтерского учета относятся принадлежащие обладателю имущественные

К нематериальным активам для целей бухгалтерского учета относятся принадлежащие обладателю имущественные

Результаты научно-исследовательских, опытно-конструкторских и опытно-технологических работ приходуются по окончании работ как

Результаты научно-исследовательских, опытно-конструкторских и опытно-технологических работ приходуются по окончании работ как

Оборотными средствами являются сырье, топливо, материалы, малоценные предметы и быстроизнашиваемые предметы.

Денежными

Оборотными средствами являются сырье, топливо, материалы, малоценные предметы и быстроизнашиваемые предметы.

Денежными

Особым видом имущества субъектов хозяйствования являются ценные бумаги.

Товарами в составе имущества

Особым видом имущества субъектов хозяйствования являются ценные бумаги.

Товарами в составе имущества

Имущество должно иметь стоимость, производиться или использоваться в деятельности субъектов хозяйствования,

Имущество должно иметь стоимость, производиться или использоваться в деятельности субъектов хозяйствования,

Фермерскому хозяйству принадлежит на праве собственности имущество, переданное в качестве вклада

Фермерскому хозяйству принадлежит на праве собственности имущество, переданное в качестве вклада

В отношении имущества индивидуальных предпринимателей нет четких указаний, и определить, что

В отношении имущества индивидуальных предпринимателей нет четких указаний, и определить, что

В соответствии с Указом Президента Республики Беларусь от

14.09.2006 № 575 (ред.

В соответствии с Указом Президента Республики Беларусь от

14.09.2006 № 575 (ред.

Имущественные права субъектов хозяйствования охраняются законом. Изъятие государством у субъектов хозяйствования

Имущественные права субъектов хозяйствования охраняются законом. Изъятие государством у субъектов хозяйствования

Права і обов'язки студента комунального вищого навчального закладу “Жовтоводський педагогічний коледж”

Права і обов'язки студента комунального вищого навчального закладу “Жовтоводський педагогічний коледж” Оценка, прием товаров в ломбард и оформление залога

Оценка, прием товаров в ломбард и оформление залога Понятие и предмет семейного права

Понятие и предмет семейного права Тәуелсіздікке сәйкес мемлекеттік құрылымды қалыптастыру

Тәуелсіздікке сәйкес мемлекеттік құрылымды қалыптастыру Гражданское право. Имущественные отношения

Гражданское право. Имущественные отношения Нормативное правовое обеспечение образования

Нормативное правовое обеспечение образования Регулирование труда работников, занятых на подземных работах

Регулирование труда работников, занятых на подземных работах 5d77c8973830433f871748b391e656bb

5d77c8973830433f871748b391e656bb Нормативно-правовые акты, регламентирующие правоохранительную деятельность

Нормативно-правовые акты, регламентирующие правоохранительную деятельность Уголовная ответственность несовершеннолетних

Уголовная ответственность несовершеннолетних Жилищный фонд. Сохранность жилищного фонда

Жилищный фонд. Сохранность жилищного фонда Передачи электросетей СНТ

Передачи электросетей СНТ Провадження у справах про порушення митних правил

Провадження у справах про порушення митних правил Президент Российской Федерации

Президент Российской Федерации Құқықтық қатынастар

Құқықтық қатынастар Експертиза документів та їх грошова оцінка. Сучасні методики визначення вартості культурних цінностей

Експертиза документів та їх грошова оцінка. Сучасні методики визначення вартості культурних цінностей Правовое обеспечение экономической безопасности предприятия

Правовое обеспечение экономической безопасности предприятия Конституционные обязанности человека и гражданина. Конституционные ограничения и гарантиии прав и свобод человека

Конституционные обязанности человека и гражданина. Конституционные ограничения и гарантиии прав и свобод человека Основы конституционного права

Основы конституционного права Қаржылық құрылымның құқықтық негіздері

Қаржылық құрылымның құқықтық негіздері План приміщення для голосування 4 скриньок

План приміщення для голосування 4 скриньок Список руководителей прокуратуры России и СССР

Список руководителей прокуратуры России и СССР Правовое государство и гражданское общество

Правовое государство и гражданское общество Преступления против конституционных прав и свобод человека и гражданина

Преступления против конституционных прав и свобод человека и гражданина Преступления против половой неприкосновенности и половой свободы личности. (Тема 3)

Преступления против половой неприкосновенности и половой свободы личности. (Тема 3) Документальное оформление хозяйственных операций и его влияние на способы совершения преступлений

Документальное оформление хозяйственных операций и его влияние на способы совершения преступлений Программы постгарантийного обслуживания автомобилей Volvo

Программы постгарантийного обслуживания автомобилей Volvo Система лицензирования на право проведения работ и оказания услуг в области защиты государственной тайны

Система лицензирования на право проведения работ и оказания услуг в области защиты государственной тайны