- Пропорциональное и непропорциональное перестрахование

Содержание

- 2. ПЕРЕСТРАХОВАНИЕ — совокупность отношений между страховщиками по страхованию риска. Страховщик, принимая на страхование риск, превышающий его

- 3. Последний обязуется при возникновении страхового случая оплатить принятую на себя часть риска. Операции по передаче риска

- 4. Договоры перестрахования бывают: пропорциональные и непропорциональные. Пропорциональные договоры, в свою очередь, делятся на квотные, эксцедентные и

- 5. Кроме этих форм договоров, иногда используются модификации этих форм, которые применяются в зависимости от поставленных целей.

- 6. Пропорциональное перестрахование означает, что риск, который будет перестрахован, распределяется между цедентом и перестраховщиком на основе фиксированного

- 7. Пропорциональное перестрахование – наиболее распространенный вид (способ) определения размеров обязательств сторон по договорам страхования. При пропорциональном

- 8. По квотному договору перестрахования перестрахователь обязуется передать перестраховщику долю во всех рисках данного вида, а перестраховщик

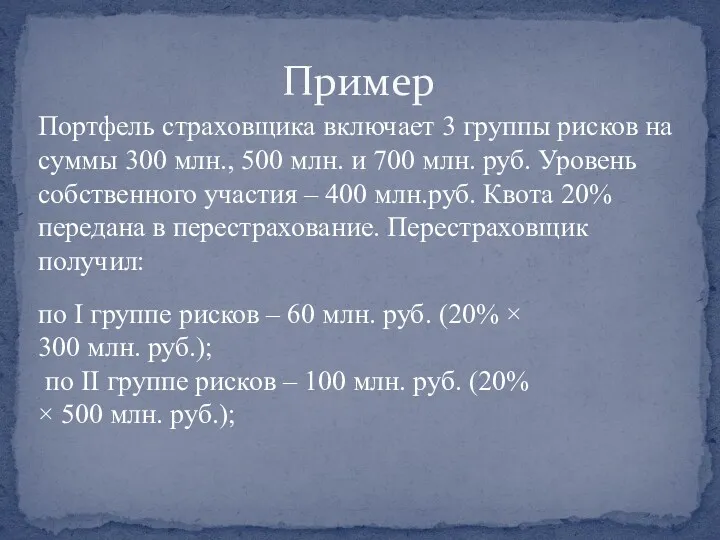

- 9. Пример Портфель страховщика включает 3 группы рисков на суммы 300 млн., 500 млн. и 700 млн.

- 10. по III группе рисков – 140 млн. руб. (20% × 700 млн. руб.). Тогда собственное участие

- 11. Таким образом, получается, что по I группе риск слишком перестрахован; по II группе рисков квотное перестрахование

- 12. Договор эксцедентного перестрахования может привести к полному выравниванию той части страхового портфеля, которая осталась в качестве

- 13. Страховочный ковер (покрытие) – это соглашение между страховщиком и перестраховщиком о том, что последний за обусловленную

- 14. Почтовый ковер реализуется факультативным методом. Между перестрахователем и перестраховщиком заключается договор, определяющий основные моменты передачи страховых

- 15. Первоочередные или приоритетные передачи не являются особой формой договора, но предполагают, что перестраховывается часть риска до

- 16. Непропорциональное перестрахование Непропорциональное перестрахование – перестрахование не каждого отдельного риска, а определенного портфеля риска страховщика от

- 17. Перестрахование превышения убытков используется тогда, когда страховщик стремится не к выравниванию отдельных рисков данного вида, а

- 18. Перестрахование превышения убыточности касается всего страхового портфеля и ставит цель защитить финансовые интересы страховщика от последствий

- 19. Цель договора эксцедента убыточности – защита перестрахователя от дополнительных или чрезвычайных потерь. Перестраховщик, заключая договор, принимает

- 20. В данном случае это означает, что убыточность до 105% будет покрываться перестрахователем за счет собственных фондов.

- 22. Скачать презентацию

ПЕРЕСТРАХОВАНИЕ — совокупность отношений между страховщиками по страхованию риска. Страховщик, принимая

ПЕРЕСТРАХОВАНИЕ — совокупность отношений между страховщиками по страхованию риска. Страховщик, принимая

Последний обязуется при возникновении страхового случая оплатить принятую на себя часть

Последний обязуется при возникновении страхового случая оплатить принятую на себя часть

Договоры перестрахования бывают: пропорциональные и непропорциональные. Пропорциональные договоры, в свою очередь,

Договоры перестрахования бывают: пропорциональные и непропорциональные. Пропорциональные договоры, в свою очередь,

Кроме этих форм договоров, иногда используются модификации этих форм, которые применяются

Кроме этих форм договоров, иногда используются модификации этих форм, которые применяются

Пропорциональное перестрахование означает, что риск, который будет перестрахован, распределяется между цедентом

Пропорциональное перестрахование означает, что риск, который будет перестрахован, распределяется между цедентом

Пропорциональное перестрахование – наиболее распространенный вид (способ) определения размеров обязательств сторон

Пропорциональное перестрахование – наиболее распространенный вид (способ) определения размеров обязательств сторон

По квотному договору перестрахования перестрахователь обязуется передать перестраховщику долю во всех

По квотному договору перестрахования перестрахователь обязуется передать перестраховщику долю во всех

Пример

Портфель страховщика включает 3 группы рисков на суммы 300 млн.,

Пример

Портфель страховщика включает 3 группы рисков на суммы 300 млн.,

по III группе рисков – 140 млн. руб. (20% ×

по III группе рисков – 140 млн. руб. (20% ×

Таким образом, получается, что по I группе риск слишком перестрахован; по

Таким образом, получается, что по I группе риск слишком перестрахован; по

Договор эксцедентного перестрахования может привести к полному выравниванию той части страхового

Договор эксцедентного перестрахования может привести к полному выравниванию той части страхового

Страховочный ковер (покрытие) – это соглашение между страховщиком и перестраховщиком о

Страховочный ковер (покрытие) – это соглашение между страховщиком и перестраховщиком о

Почтовый ковер реализуется факультативным методом. Между перестрахователем и перестраховщиком заключается договор,

Почтовый ковер реализуется факультативным методом. Между перестрахователем и перестраховщиком заключается договор,

Первоочередные или приоритетные передачи не являются особой формой договора, но предполагают,

Первоочередные или приоритетные передачи не являются особой формой договора, но предполагают,

Непропорциональное перестрахование

Непропорциональное перестрахование – перестрахование не каждого отдельного риска, а определенного

Непропорциональное перестрахование

Непропорциональное перестрахование – перестрахование не каждого отдельного риска, а определенного

Перестрахование превышения убытков используется тогда, когда страховщик стремится не к выравниванию

Перестрахование превышения убытков используется тогда, когда страховщик стремится не к выравниванию

Перестрахование превышения убыточности касается всего страхового портфеля и ставит цель защитить

Перестрахование превышения убыточности касается всего страхового портфеля и ставит цель защитить

Цель договора эксцедента убыточности – защита перестрахователя от дополнительных или чрезвычайных

Цель договора эксцедента убыточности – защита перестрахователя от дополнительных или чрезвычайных

В данном случае это означает, что убыточность до 105% будет покрываться

В данном случае это означает, что убыточность до 105% будет покрываться

Правове регулювання на підприємстві охорони праці

Правове регулювання на підприємстві охорони праці Заключение эксперта

Заключение эксперта Изменения в законодательстве о закупках

Изменения в законодательстве о закупках Как оспорить предупреждение, предписание и решение госоргана

Как оспорить предупреждение, предписание и решение госоргана Принципы права

Принципы права Организационно-правовые основы деятельности подразделений по охране общественного порядка. Тема 5.1

Организационно-правовые основы деятельности подразделений по охране общественного порядка. Тема 5.1 Юридическая техника: правотворчество, правоприменение, толкование. Тема 1

Юридическая техника: правотворчество, правоприменение, толкование. Тема 1 Медиацияғы жалпы түсінік

Медиацияғы жалпы түсінік Понятие и признаки преступления

Понятие и признаки преступления Сыбайлас жемқорлыққа қарсы мәдениет

Сыбайлас жемқорлыққа қарсы мәдениет Правоспособность и дееспособность

Правоспособность и дееспособность Предмет социальной политики и технология социальной работы

Предмет социальной политики и технология социальной работы О создании в Ленинградской области единой региональной автоматизированной информационной системы учета учащихся

О создании в Ленинградской области единой региональной автоматизированной информационной системы учета учащихся Судебная практика. Возмещение вреда (часть 4)

Судебная практика. Возмещение вреда (часть 4) Уголовно-правовое противодействие рейдерству как захвату собственности

Уголовно-правовое противодействие рейдерству как захвату собственности Классный час. Гражданская активность. Проступок. Правонарушение. Преступление

Классный час. Гражданская активность. Проступок. Правонарушение. Преступление Тема 5. Выявление и расследование преступлений

Тема 5. Выявление и расследование преступлений Правоотношения и правонарушения

Правоотношения и правонарушения Возникновение института президентской власти в России

Возникновение института президентской власти в России Расследование несчастных случаев

Расследование несчастных случаев Правовые акты управления в РФ

Правовые акты управления в РФ Современные возможности информационно-методического сопровождения специалистов по проблеме жестокого обращения с детьми

Современные возможности информационно-методического сопровождения специалистов по проблеме жестокого обращения с детьми Регулирование естественных монополий

Регулирование естественных монополий Качество образования в условиях обновляющегося законодательства

Качество образования в условиях обновляющегося законодательства Искусство - мораль - право

Искусство - мораль - право Обеспечение информационной безопасности России

Обеспечение информационной безопасности России Фінансове право

Фінансове право Комплексная оценка деятельности государственных гражданских служащих Российской Федерации

Комплексная оценка деятельности государственных гражданских служащих Российской Федерации