- Противодействие легализации (отмыванию) доходов и финансированию терроризма

Содержание

- 2. Некоторые тонкости Перевести моб. телефон в режим без звука Кофе- брейк 15минут в 11:00 График семинара

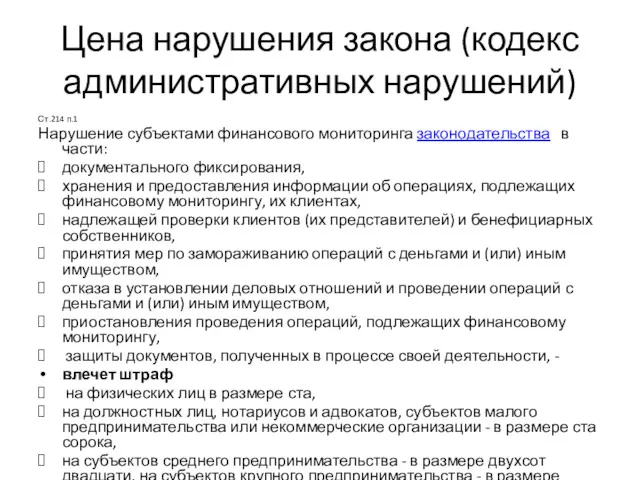

- 3. Цена нарушения закона (кодекс административных нарушений) Ст.214 п.1 Нарушение субъектами финансового мониторинга законодательства в части: документального

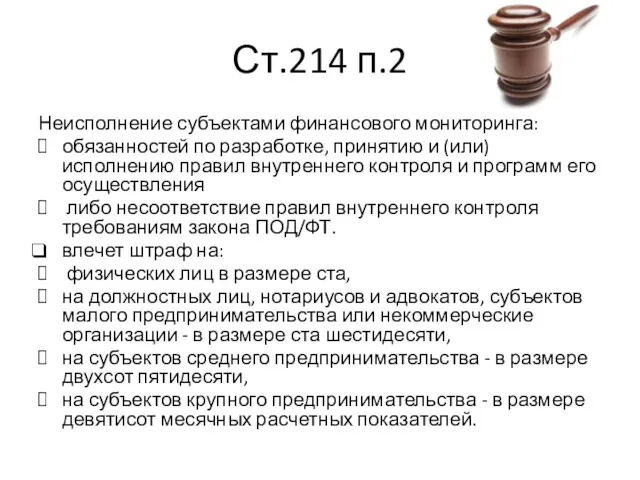

- 4. Ст.214 п.2 Неисполнение субъектами финансового мониторинга: обязанностей по разработке, принятию и (или) исполнению правил внутреннего контроля

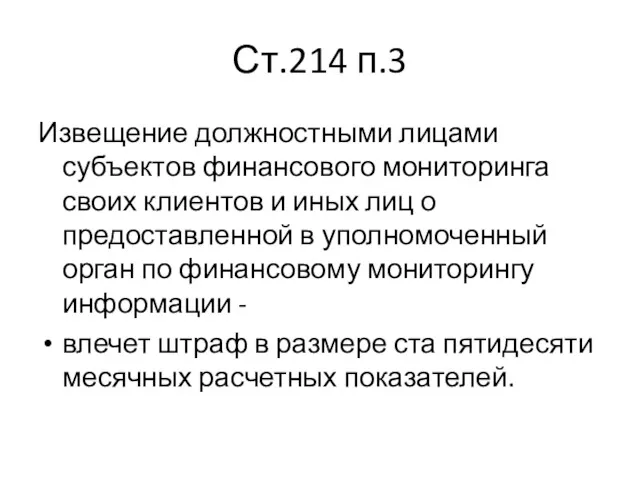

- 5. Ст.214 п.3 Извещение должностными лицами субъектов финансового мониторинга своих клиентов и иных лиц о предоставленной в

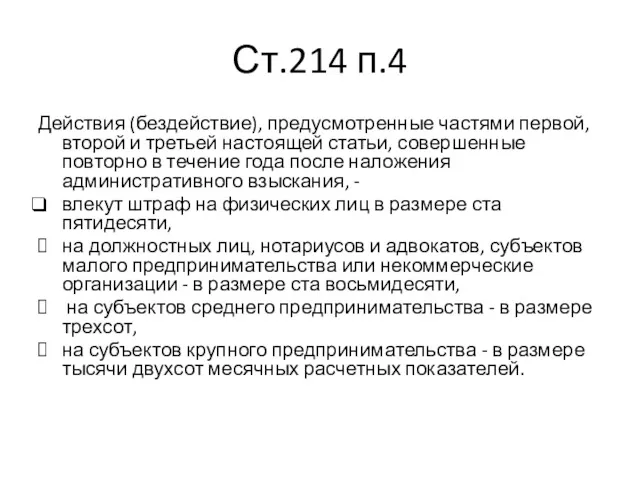

- 6. Ст.214 п.4 Действия (бездействие), предусмотренные частями первой, второй и третьей настоящей статьи, совершенные повторно в течение

- 7. Ст.214 п.5 Действия (бездействие), предусмотренные частями первой, второй и третьей настоящей статьи, совершенные три и более

- 8. Подведем итоги административного наказания ст.214 П.1 П.2 П.3 П.4 П.5

- 9. Цель закона Правовым путём противодействовать легализации доходов, и финансированию терроризма. Составная часть закона Предупреждение отмывания доходов

- 10. Нормативно правовая база « Об утверждении Требований к Правилам внутреннего контроля в целях противодействия легализации (отмыванию)

- 11. Основные понятия закона Подозрительная операция; Операции с деньгами и иным имуществом; Замораживание операций; Бенефициарный собственник(изм.с01.01.2019г) Клиент;

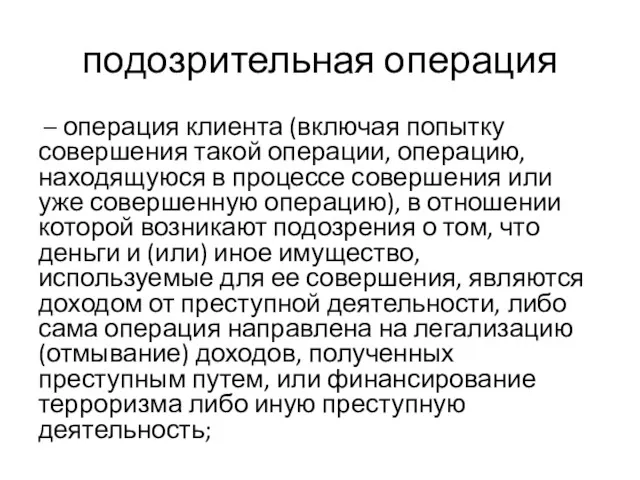

- 12. подозрительная операция – операция клиента (включая попытку совершения такой операции, операцию, находящуюся в процессе совершения или

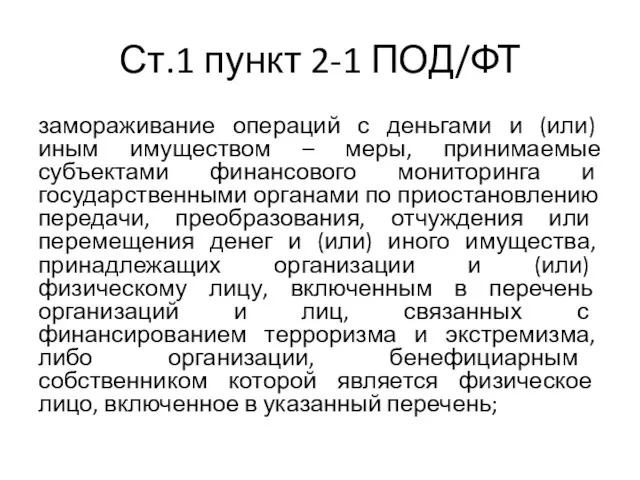

- 13. Ст.1 пункт 2-1 ПОД/ФТ замораживание операций с деньгами и (или) иным имуществом – меры, принимаемые субъектами

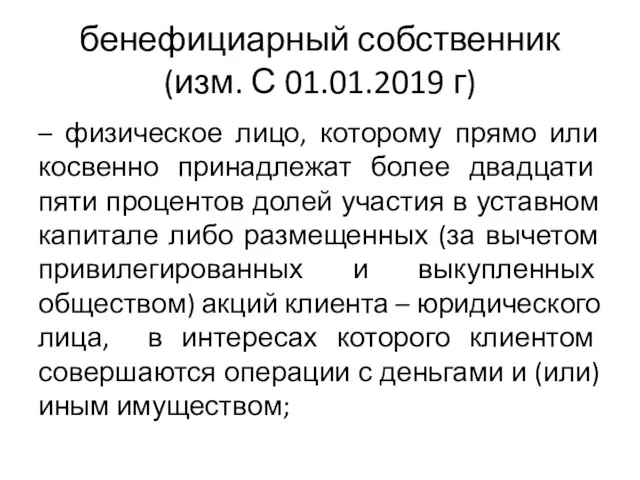

- 14. бенефициарный собственник (изм. С 01.01.2019 г) – физическое лицо, которому прямо или косвенно принадлежат более двадцати

- 15. финансовый мониторинг – совокупность мер по сбору, обработке, анализу и использованию сведений и информации об операциях

- 16. обналичивание денег обналичивание денег, полученных преступным путем, – действия, совершаемые физическими или юридическими лицами с целью

- 17. легализация (отмывание) доходов легализация (отмывание) доходов, полученных преступным путем, – вовлечение в законный оборот денег и

- 18. финансирование терроризма – предоставление или сбор денег и (или) иного имущества, права на имущество или выгод

- 19. иностранное публичное должностное лицо (ИПДЛ) иностранное публичное должностное лицо – лицо, назначаемое или избираемое, занимающее какую-либо

- 20. Требования стандартов в сфере противодействия отмыванию денег и финансированию терроризма Рекомендации ФАТФ разработаны с целью укрепления

- 21. Факторы, способствующие Отмыванию денег (ФАТФ) высокая доля теневых доходов населения и бизнеса; слабые механизмы контроля и

- 22. Согласно оценке* суммарный объем отмываемых доходов в мире достигает 2% - 5% мирового ВВП. Высокая латентность

- 23. Международная система

- 24. Международная система ПОД/ФТ ООН: профильные комитеты; «Большая семерка/восьмерка»; Совет Европы; МВФ и Всемирный банк; ОЭСР; Группа

- 25. Правовые основы международной системы ПОД/ФТ Конвенция ООН о борьбе против незаконного оборота наркотических средств и психотропных

- 26. Группа разработки финансовых мер борьбы с отмыванием денег (ФАТФ) Группа разработки финансовых мер борьбы с отмыванием

- 27. Рекомендации ФАТФ Основным документом, определяющим комплексную и последовательную структуру мер, которые странам следует применять для ПОД/ФТ

- 28. Концепция работы ФАТФ выработка стандартов и содействие эффективному внедрению рекомендованных ФАТФ требований и мер по борьбе

- 29. Концепция работы ФАТФ Юрисдикции, в отношении которых ФАТФ призывает государства-члены и другие юрисдикции применить контрмеры в

- 30. Рассмотрение финансовой безопасности

- 31. Комплексное рассмотрение вопросов международной финансовой безопасности предполагает анализ данного понятия с нескольких точек зрения: 1. С

- 32. 2. С точки зрения мировой финансовой стабильности, поскольку только стабильная международная финансовая система эффективно распределяет ресурсы,

- 33. ФИНАНСОВАЯ БЕЗОПАСНОСТЬ ГОСУДАРСТВА Международная финансовая безопасность влияет на финансовую безопасность каждой страны. Финансовая безопасность государства является

- 34. Угрозы международной финансовой безопасности возможное возникновение мирового финансового кризиса; • неконтролируемое разрастание пирамиды суверенных долгов; •

- 35. Группа подразделений финансовой разведки «Эгмонт» Группа «Эгмонт» - неформальное объединение подразделений финансовой разведки, сформированное в 1995

- 36. Так выглядит карта ЭГМОНТ

- 37. Евразийская группа по противодействию легализации преступных доходов и финансированию терроризма (ЕАГ) ЕАГ – региональная группа по

- 38. Основные задачи ЕАГ содействие в распространении международных стандартов в сфере ПОД/ФТ в евразийском регионе и во

- 39. Международные стандарты в сфере ПОД/ФТ: рекомендации ФАТФ Рекомендации ФАТФ устанавливают минимальные стандарты, которые должны быть приняты

- 40. Международные стандарты в сфере ПОД/ФТ: базовые рекомендации (ФАТФ) Оценка рисков и применение риск-ориентированного подхода; Преступление отмывания

- 41. Международные стандарты в сфере ПОД/ФТ: ключевые рекомендации Конфискация и обеспечительные меры ; Целевые финансовые санкции, относящиеся

- 42. Основные принципы риск-ориентированного подхода: высокий риск → требует усиленных мер; меньший риск → возможны упрощенные меры.

- 43. Надлежащая проверка клиентов (НПК) Базовые требования к НПК. Более конкретно отражены вопросы, касающиеся: - мер, которые

- 44. Меры в отношении иностранных публичных должностных лиц. Рекомендация распространяется также на национальных публичных должностных лиц и

- 45. Внутренний контроль и финансовые группы Финансовым группам следует иметь групповые программы ПОД/ФТ, включающие политику обмена информацией

- 46. Бенефициарное владение Отсутствие/недостаток прозрачности в вопросах, касающихся владения или контроля над юридическими лицами и юридическими образованиями,

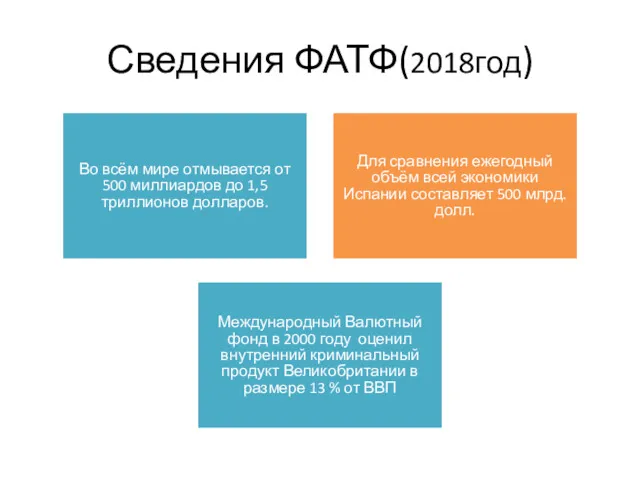

- 47. Сведения ФАТФ(2018год) Во всём мире отмывается от 500 миллиардов до 1,5 триллионов долларов. Для сравнения ежегодный

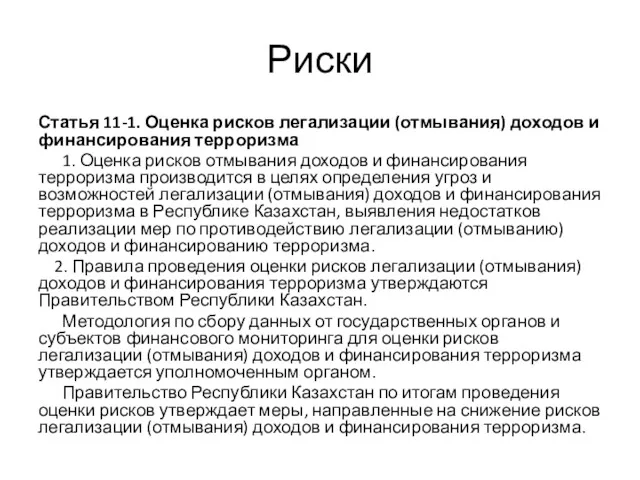

- 48. Риски Статья 11-1. Оценка рисков легализации (отмывания) доходов и финансирования терроризма 1. Оценка рисков отмывания доходов

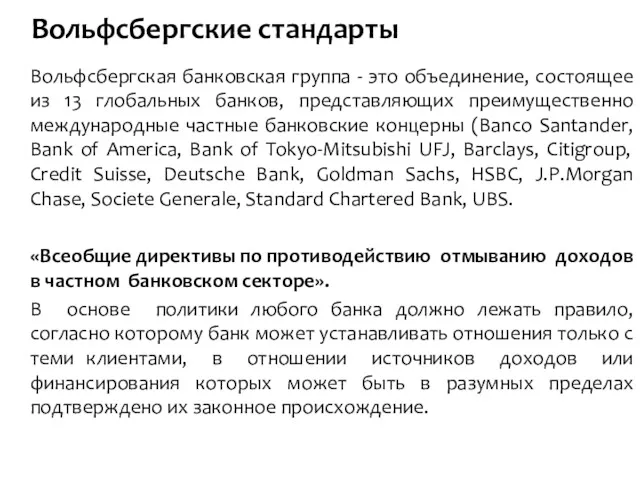

- 49. Вольфсбергские стандарты Вольфсбергская банковская группа - это объединение, состоящее из 13 глобальных банков, представляющих преимущественно международные

- 50. организация деятельности по ПОД/ФТ/внутренний контроль в целях ПОД/ФТ (подразделение ПОД/ФТ, идентификация клиента, документальное фиксирование, обновление и

- 51. Система ПОД/ФТ в Республике Казахстан Октябрь 2004 года – Казахстан в составе ЕАГ; Апрель 2008 года

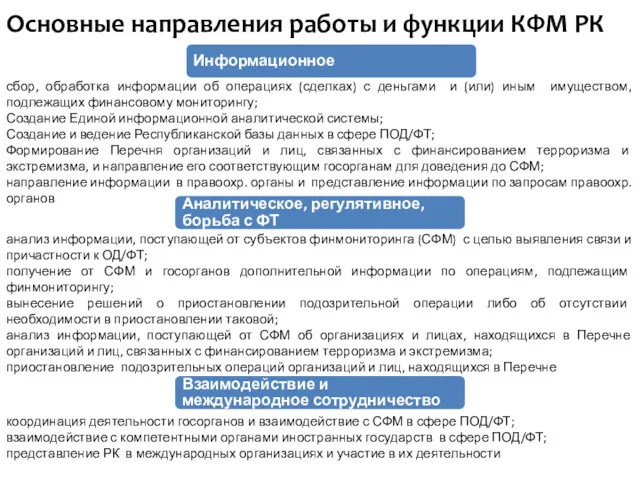

- 52. Основные направления работы и функции КФМ РК Информационное сбор, обработка информации об операциях (сделках) с деньгами

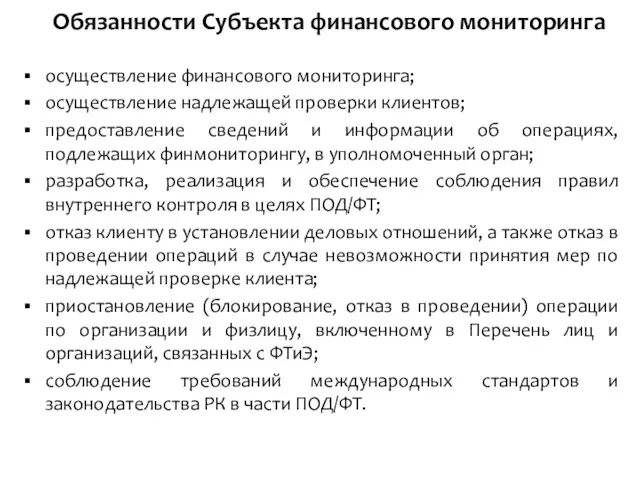

- 53. осуществление финансового мониторинга; осуществление надлежащей проверки клиентов; предоставление сведений и информации об операциях, подлежащих финмониторингу, в

- 54. Контроль за соблюдением законодательства РК о ПОД/ФТ Контроль за исполнением субъектами финансового мониторинга законодательства РК о

- 55. перевод наличности на счета подставных лиц с дроблением денежных сумм; проведение операций в крупных размерах в

- 56. легализация

- 57. Способствующие критерии чем лучше механизм ОД имитирует характер и процедуры законных соглашений, тем меньше вероятность его

- 58. Глава 2 ст.3-14 закона ПОД/ФТ Посвящена мерам, направленным на предупреждение использования национальной финансовой системы для легализации

- 59. Статья 4 определяет перечень операций, подлежащих финансовому мониторингу Всего финансовому мониторингу подлежат четыре вида операций: пороговые

- 60. Статья 5 устанавливает меры надлежащей проверки клиентов, которые обязаны предпринять субъекты финансового мониторинга. Статья 6 определяет

- 61. Статья 10 Содержит нормы, обязывающие субъектов финансового мониторинга документально фиксировать сведения о клиенте, направлять сведения и

- 62. Статья 11 охватывает правовые нормы, обязывающие субъектов финансового мониторинга разрабатывать правила внутреннего контроля, состоящие как минимум

- 63. продолжение Статья 13 определяет, при каких случаях уполномоченный орган по финансовому мониторингу отказывает от проведения и

- 64. Внутренний контроль в целях ПОД/ФТ осуществляется организацией для: 1) обеспечения выполнения требований Закона о ПОД/ФТ; 2)поддержания

- 65. Обеспечивать соблюдение и реализацию правил внутреннего контроля своими филиалами, представительствами, дочерними организациями, расположенными как в Республике

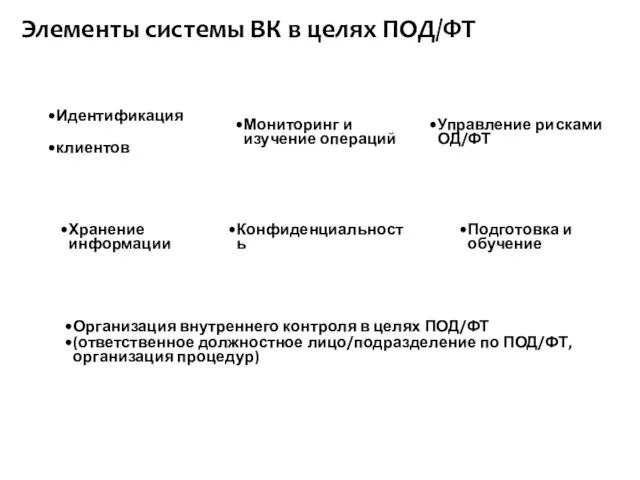

- 66. Элементы системы ВК в целях ПОД/ФТ Идентификация клиентов Мониторинг и изучение операций Управление рисками ОД/ФТ Подготовка

- 67. ПВК ст.11 ПОД/ФТ 2. Субъекты финансового мониторинга в целях предотвращения легализации (отмывания) доходов, полученных преступным путем,

- 68. продолжение программу мониторинга и изучения операций клиентов, включая изучение сложных, необычно крупных и других необычных операций

- 69. Создание правил внутреннего контроля Статья 11. Ведение субъектами финансового мониторинга внутреннего контроля 2. Субъекты финансового мониторинга

- 70. НПА к требованиям Правил внутреннего контроля по основным секторам Приказ Министра финансов Республики Казахстан от 26

- 71. ПВК (примерный перечень) 1. Общие положения глоссарий; На основании чего разработаны ПВК; Схема работы компании. 2.

- 72. За что уполномоченный орган штрафует СФМ?

- 73. 1) обеспечение наличия ПВК и (или) изменений (дополнений) к ним, а также мониторинга за их соблюдением;

- 74. Идентификация клиентов: что это? 1) фиксирование и проверка достоверности сведений о клиенте (его представителе) и бенефициарном

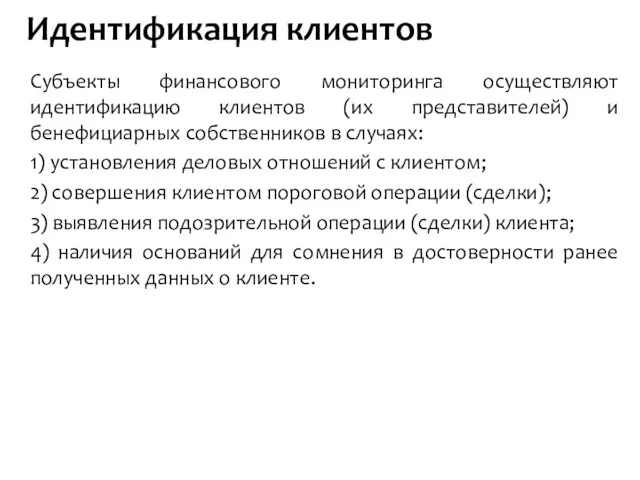

- 75. Субъекты финансового мониторинга осуществляют идентификацию клиентов (их представителей) и бенефициарных собственников в случаях: 1) установления деловых

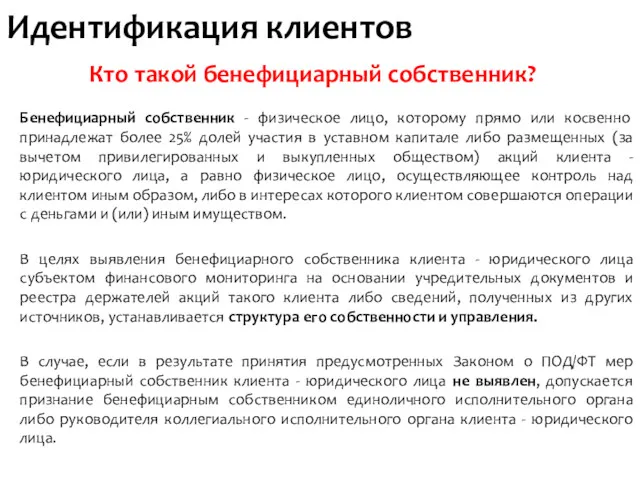

- 76. Бенефициарный собственник - физическое лицо, которому прямо или косвенно принадлежат более 25% долей участия в уставном

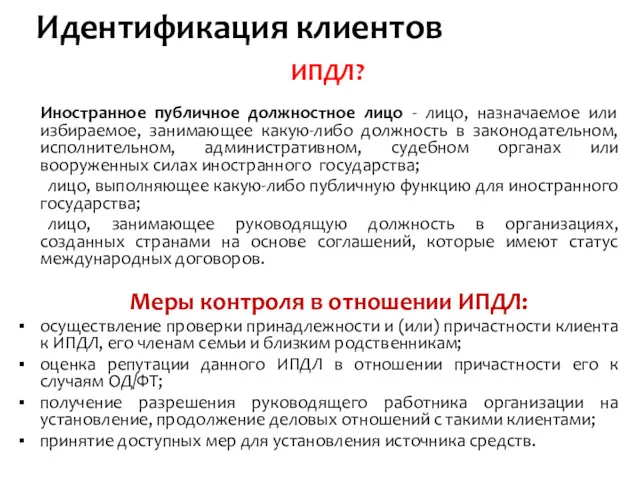

- 77. Иностранное публичное должностное лицо - лицо, назначаемое или избираемое, занимающее какую-либо должность в законодательном, исполнительном, административном,

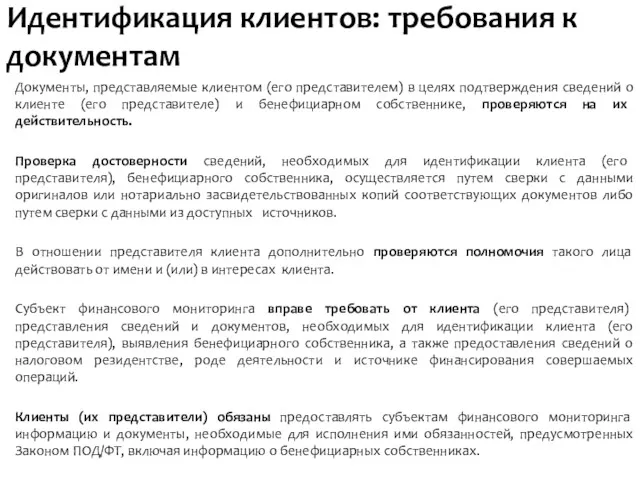

- 78. Документы, представляемые клиентом (его представителем) в целях подтверждения сведений о клиенте (его представителе) и бенефициарном собственнике,

- 79. Перечень документов, необходимых для осуществления субъектами финансового мониторинга надлежащей проверки клиента, установлен Приказом №56. Субъекты финансового

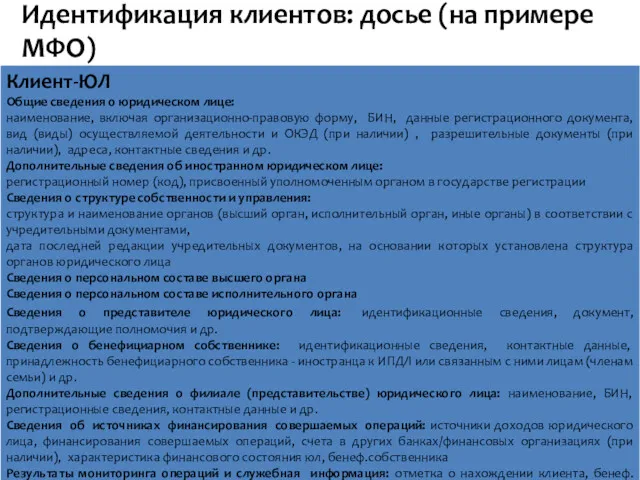

- 80. Идентификация клиентов: досье (на примере МФО)

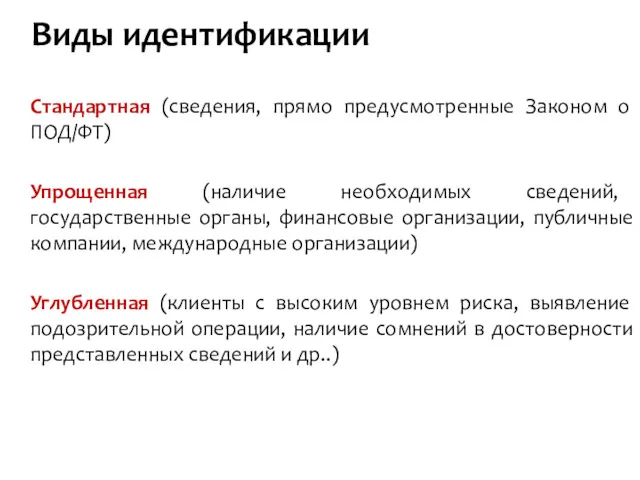

- 81. Виды идентификации Стандартная (сведения, прямо предусмотренные Законом о ПОД/ФТ) Упрощенная (наличие необходимых сведений, государственные органы, финансовые

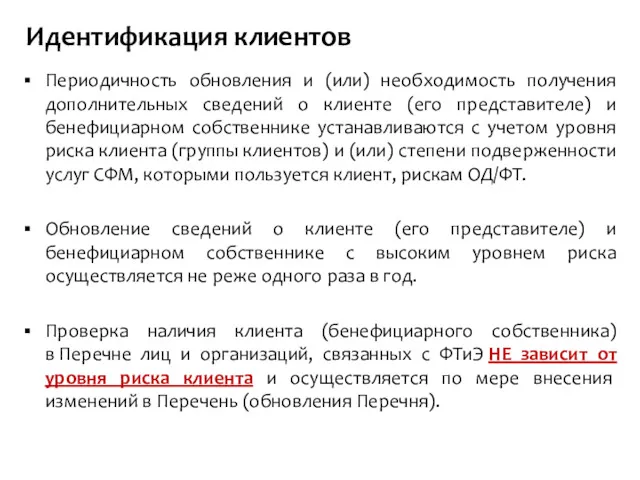

- 82. Периодичность обновления и (или) необходимость получения дополнительных сведений о клиенте (его представителе) и бенефициарном собственнике устанавливаются

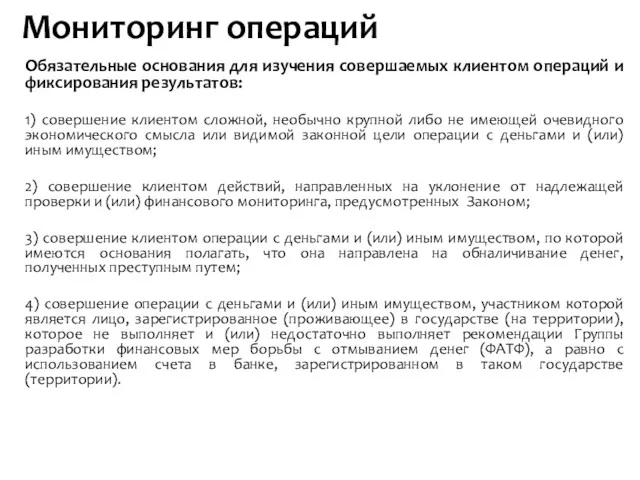

- 83. Обязательные основания для изучения совершаемых клиентом операций и фиксирования результатов: 1) совершение клиентом сложной, необычно крупной

- 84. Мониторинг операций Текущий мониторинг (в зависимости от уровней рисков клиентов) Выявление пороговых, необычных, подозрительных операций

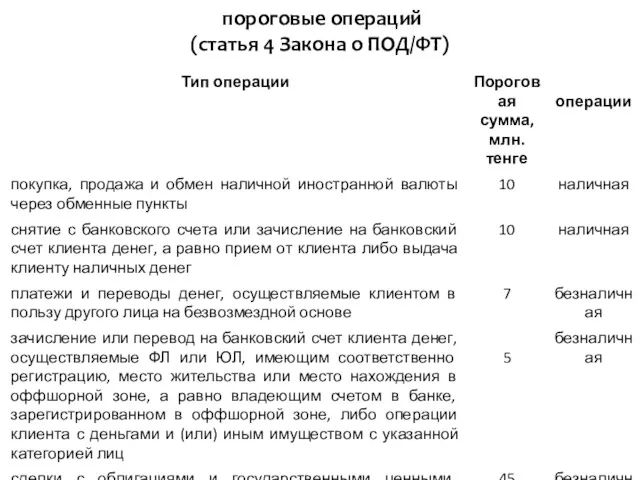

- 85. пороговые операций (статья 4 Закона о ПОД/ФТ)

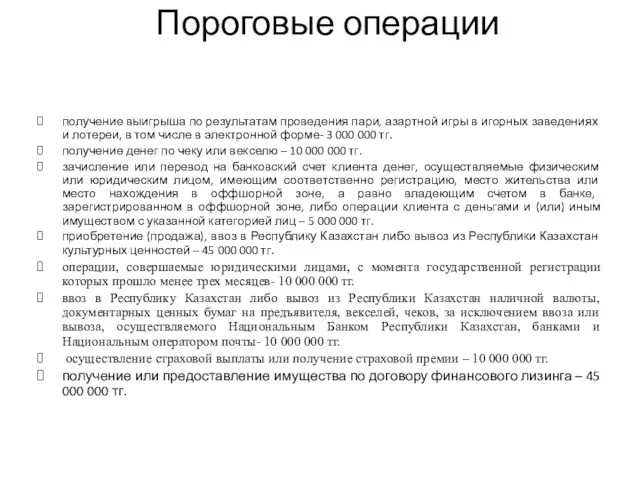

- 86. Пороговые операции получение выигрыша по результатам проведения пари, азартной игры в игорных заведениях и лотереи, в

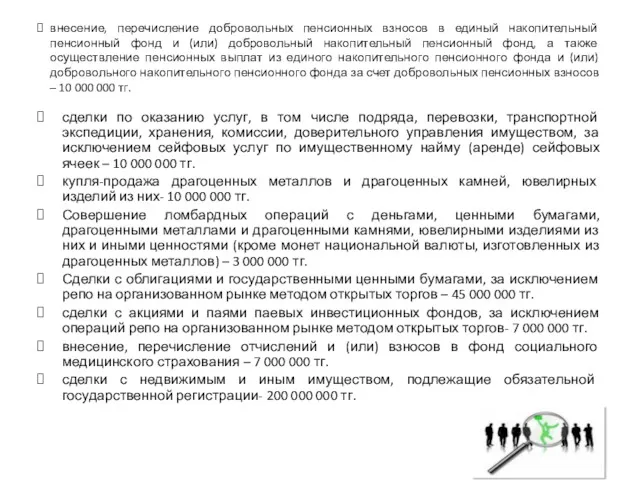

- 87. внесение, перечисление добровольных пенсионных взносов в единый накопительный пенсионный фонд и (или) добровольный накопительный пенсионный фонд,

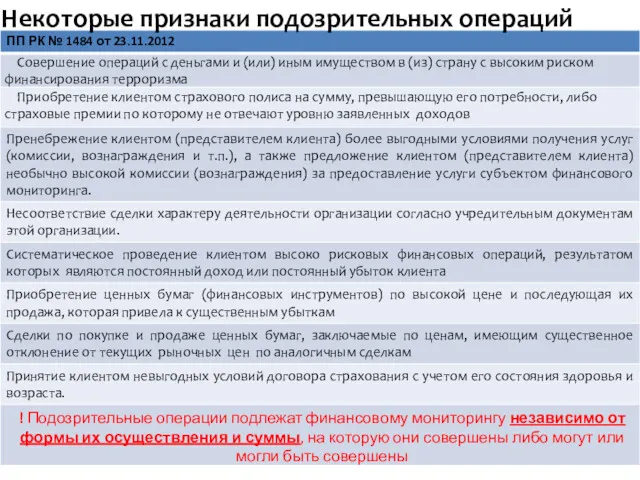

- 88. Некоторые признаки подозрительных операций ! Подозрительные операции подлежат финансовому мониторингу независимо от формы их осуществления и

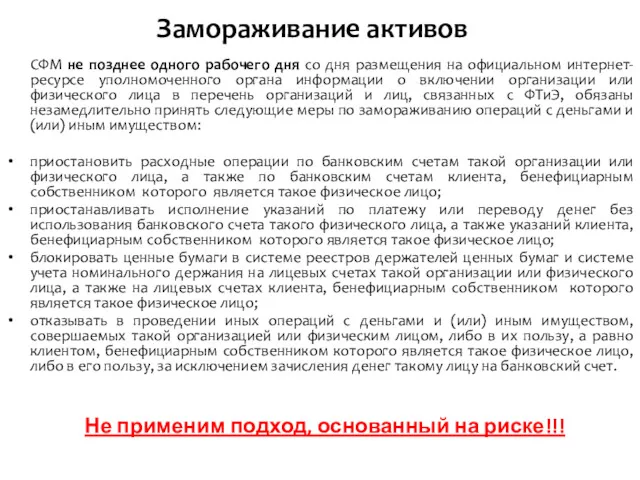

- 89. Замораживание активов СФМ не позднее одного рабочего дня со дня размещения на официальном интернет-ресурсе уполномоченного органа

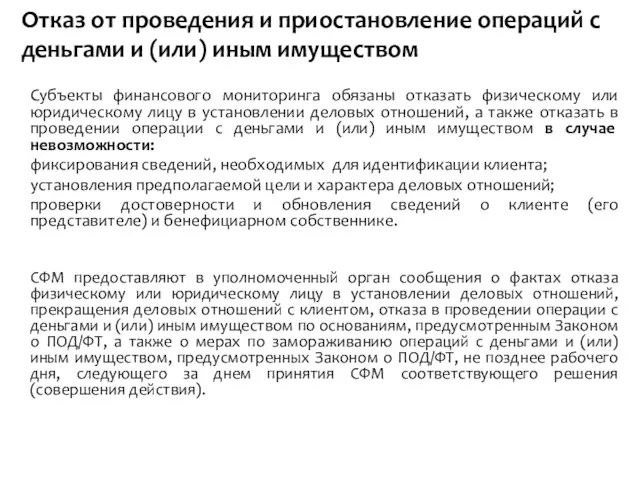

- 90. Субъекты финансового мониторинга обязаны отказать физическому или юридическому лицу в установлении деловых отношений, а также отказать

- 91. Передача информации в уполномоченный орган Сведения и информация об операциях, подлежащих финмониторингу, документально фиксируются и предоставляются

- 92. Порядок представления субъектами финансового мониторинга в уполномоченный орган по финансовому мониторингу сведений и информации по операциям,

- 93. руководство Комитета по финансовому мониторингу Министерства финансов Республики Казахстан в сотрудничестве с ОБСЕ - 2015 год.

- 94. ПРАВИЛА ВНУТРЕННЕГО КОНТРОЛЯ И РИСК-ОРИЕНТИРОВАННЫЙ ПОДХОД Каждый субъект финансового мониторинга должен разработать свою собственную программу управления

- 95. Процедуры, касающиеся прав и обязанностей ответственных должностных лиц, ответственных за организацию, мониторинг реализации и соблюдение ПВК

- 96. Управление рисками ОД/ФТ Оценка подверженности услуг (продуктов) рискам ОД/ФТ осуществляется с учетом следующих факторов риска: тип

- 97. Управление рисками ОД/ФТ Клиенты с высоким уровнем риска: ИПДЛ, их близкие родственники и представители; иностранные перестрахователи

- 98. Страновой риск: государства (территории), не выполняющие и (или) недостаточно выполняющие рекомендации ФАТФ; страны, подвергнувшиеся санкциям, эмбарго

- 99. Управление рисками ОД/ФТ Риски операций (на примере страх.орг.): дистанционное обслуживание клиентов, включая обслуживание посредством персональных компьютеров,

- 100. Управление рисками ОД/ФТ Дополнительные факторы риска: количество направленных в уполномоченный орган по финансовому мониторингу сообщений о

- 101. Управление рисками ОД/ФТ Шкала рисков: высокий, низкий. Уровни риска формируются на основании имеющихся сведений о клиенте

- 102. ! Субъекты финансового мониторинга и их работники не вправе извещать клиентов и иных лиц о предоставлении

- 103. Хранение информации Документы и сведения, полученные по результатам надлежащей проверки клиента, включая досье клиента и переписку

- 104. Руководитель СФМ утверждает перечень работников, которые должны проходить обязательную подготовку и обучение в целях ПОД/ФТ и

- 105. 1) вводный (базовые знания, при приеме на работу и при переводе (временном переводе) в «обучаемое» подразделение);

- 106. Подготовка и обучение кадров в целях ПОД/ФТ Вводный семинар Основной семинар Обучение внутри компании Семинар повышения

- 107. Учебный центр Зерде Разработаны три семинара: Вводный Основной Повышение квалификации. Гибкая ценовая политика, учтены все пожелания

- 108. Подписание эксклюзивного договора Для помощи Вам в работе с законом Республики Казахстан от 28 августа 2009

- 109. Типологии отмывания денег Ниже представлены Примеры, равно как и весь семинар, предназначены для повышения эффективности мониторинга

- 110. Небанковские фининституты: факторы уязвимости* невысокая стоимость услуг по сравнению с банками; отсутствие необходимости предоставления полного пакета

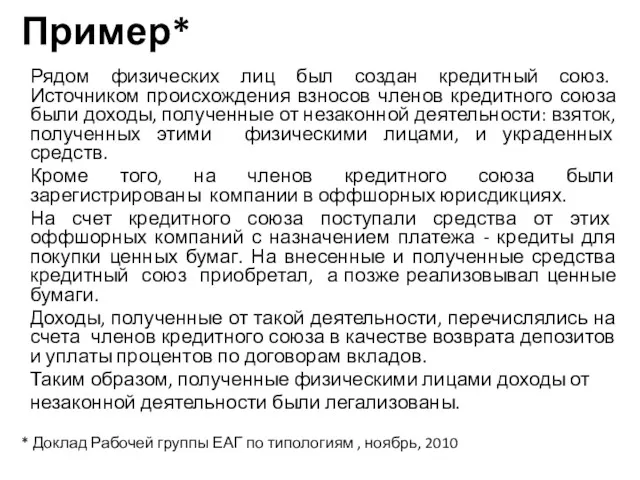

- 111. Пример* Рядом физических лиц был создан кредитный союз. Источником происхождения взносов членов кредитного союза были доходы,

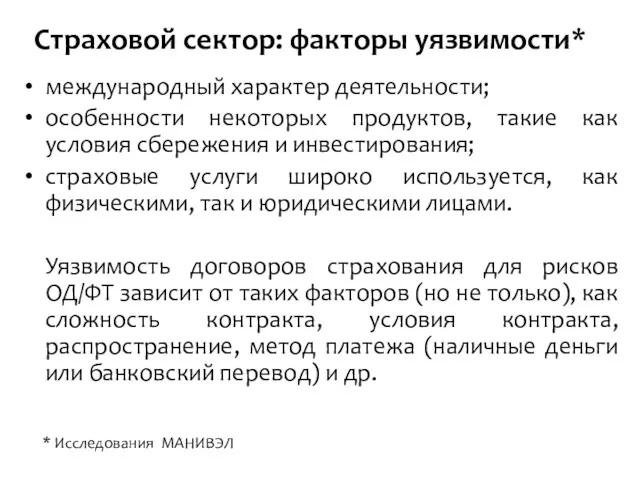

- 112. Страховой сектор: факторы уязвимости* международный характер деятельности; особенности некоторых продуктов, такие как условия сбережения и инвестирования;

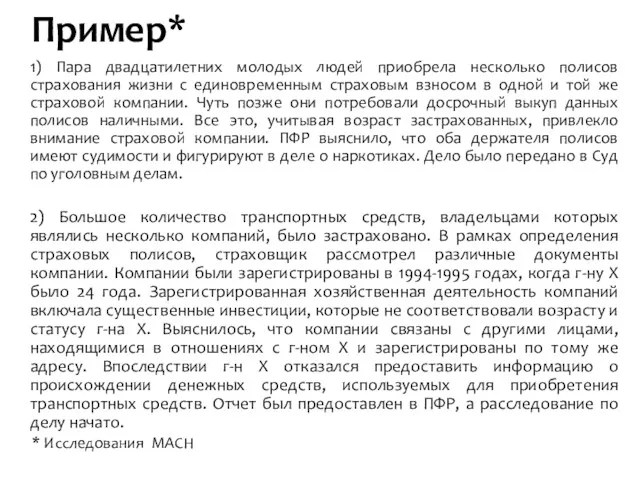

- 113. Пример* 1) Пара двадцатилетних молодых людей приобрела несколько полисов страхования жизни с единовременным страховым взносом в

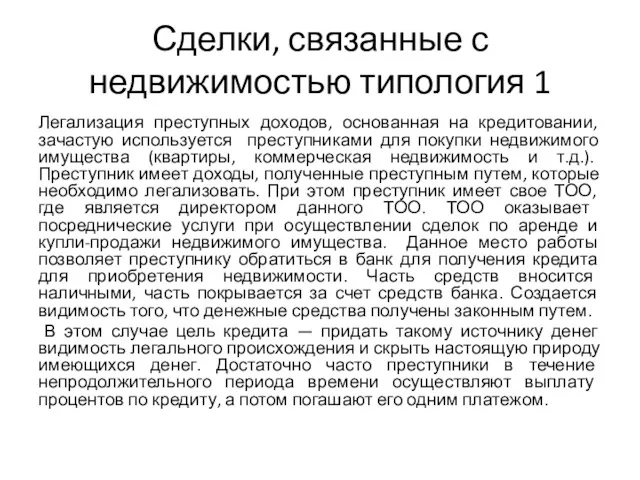

- 114. Сделки, связанные с недвижимостью типология 1 Легализация преступных доходов, основанная на кредитовании, зачастую используется преступниками для

- 115. Индикаторы подозрительной деятельности • Ставка по кредиту может значительно превышать средне установленные по стране; • Покупателем

- 116. Типология 2 Лица, занимающиеся незаконной деятельностью, часто не указывают при заключении договора реальную цену покупки. Другими

- 117. Индикаторы подозрительной деятельности: типология 2 Сделку пытаются завершить в максимально сжатые сроки без разумных на то

- 118. Типология 3 Пример схемы легализации, разработанный совместно с субъектами финансового мониторинга. В целях легализации преступных доходов

- 119. Типология 2 2 дома – 150 000 Можно легализовать на каждом доме 10% Накладные расходы 500

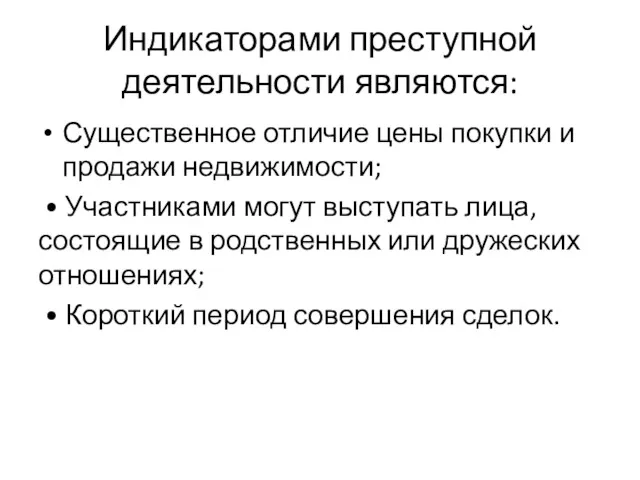

- 120. Индикаторами преступной деятельности являются: Существенное отличие цены покупки и продажи недвижимости; • Участниками могут выступать лица,

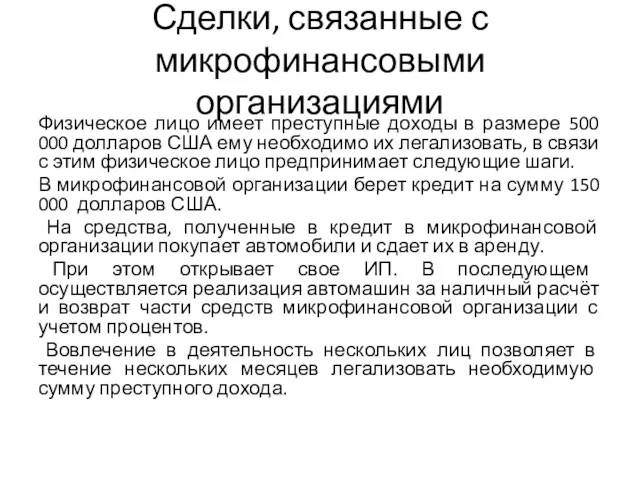

- 121. Сделки, связанные с микрофинансовыми организациями Физическое лицо имеет преступные доходы в размере 500 000 долларов США

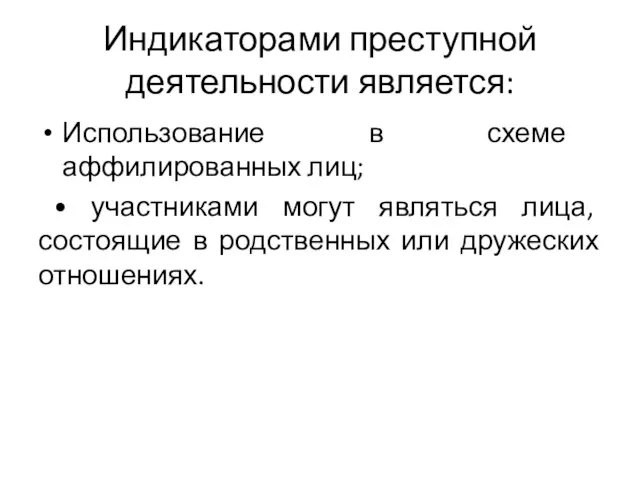

- 122. Индикаторами преступной деятельности является: Использование в схеме аффилированных лиц; • участниками могут являться лица, состоящие в

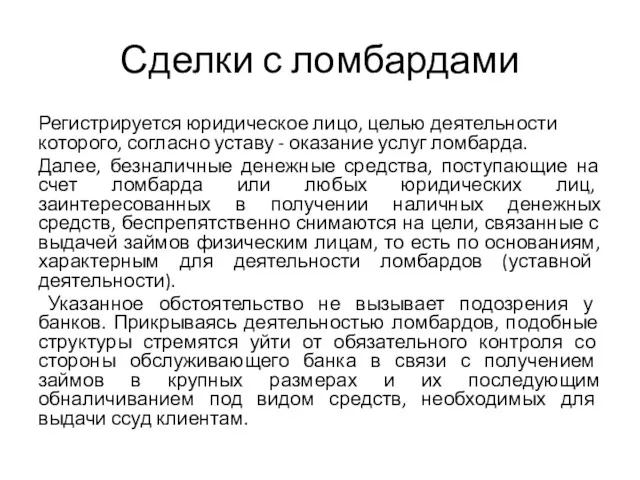

- 123. Сделки с ломбардами Регистрируется юридическое лицо, целью деятельности которого, согласно уставу - оказание услуг ломбарда. Далее,

- 124. Индикаторы подозрительной деятельности Невозможность установления фактического места нахождения ломбарда; • Значительные объемы денежных средств, регулярно зачисляемые

- 125. Уголовная ответственность Статья 218. Легализация (отмывание) денег и (или) иного имущества, полученных преступным путем. Уголовный кодекс

- 126. 1. Вовлечение в законный оборот денег и (или) иного имущества, полученных преступным путем, посредством совершения сделок

- 127. Итоги семинара Юридическая основа Правовые основы международной национальной системы ПОД/ФТ. Ответственность в сфере ПО/ФТ Экономическая основа

- 129. Скачать презентацию

Некоторые тонкости

Перевести моб. телефон в режим без звука

Кофе- брейк 15минут в

Некоторые тонкости

Перевести моб. телефон в режим без звука

Кофе- брейк 15минут в

Цена нарушения закона (кодекс административных нарушений)

Ст.214 п.1

Нарушение субъектами финансового мониторинга законодательства

Цена нарушения закона (кодекс административных нарушений)

Ст.214 п.1

Нарушение субъектами финансового мониторинга законодательства

Ст.214 п.2

Неисполнение субъектами финансового мониторинга:

обязанностей по разработке, принятию и (или)

Ст.214 п.2

Неисполнение субъектами финансового мониторинга:

обязанностей по разработке, принятию и (или)

Ст.214 п.3

Извещение должностными лицами субъектов финансового мониторинга своих клиентов и иных

Ст.214 п.3

Извещение должностными лицами субъектов финансового мониторинга своих клиентов и иных

Ст.214 п.4

Действия (бездействие), предусмотренные частями первой, второй и третьей настоящей статьи,

Ст.214 п.4

Действия (бездействие), предусмотренные частями первой, второй и третьей настоящей статьи,

Ст.214 п.5

Действия (бездействие), предусмотренные частями первой, второй и третьей настоящей статьи,

Ст.214 п.5

Действия (бездействие), предусмотренные частями первой, второй и третьей настоящей статьи,

Подведем итоги административного наказания ст.214

П.1

П.2

П.3

П.4

П.5

Подведем итоги административного наказания ст.214

П.1

П.2

П.3

П.4

П.5

Цель закона

Правовым путём противодействовать легализации доходов, и финансированию терроризма.

Составная часть закона

Предупреждение

Цель закона

Правовым путём противодействовать легализации доходов, и финансированию терроризма.

Составная часть закона

Предупреждение

Нормативно правовая база

« Об утверждении Требований к Правилам внутреннего контроля в

Нормативно правовая база

« Об утверждении Требований к Правилам внутреннего контроля в

Основные понятия закона

Подозрительная операция;

Операции с деньгами и иным имуществом;

Замораживание операций;

Бенефициарный собственник(изм.с01.01.2019г)

Клиент;

Корреспондентские

Основные понятия закона

Подозрительная операция;

Операции с деньгами и иным имуществом;

Замораживание операций;

Бенефициарный собственник(изм.с01.01.2019г)

Клиент;

Корреспондентские

подозрительная операция

– операция клиента (включая попытку совершения такой операции, операцию,

подозрительная операция

– операция клиента (включая попытку совершения такой операции, операцию,

Ст.1 пункт 2-1 ПОД/ФТ

замораживание операций с деньгами и (или) иным имуществом

Ст.1 пункт 2-1 ПОД/ФТ

замораживание операций с деньгами и (или) иным имуществом

бенефициарный собственник (изм. С 01.01.2019 г)

– физическое лицо, которому прямо или

бенефициарный собственник (изм. С 01.01.2019 г)

– физическое лицо, которому прямо или

финансовый мониторинг

– совокупность мер по сбору, обработке, анализу и использованию

финансовый мониторинг

– совокупность мер по сбору, обработке, анализу и использованию

обналичивание денег

обналичивание денег, полученных преступным путем, – действия, совершаемые физическими или

обналичивание денег

обналичивание денег, полученных преступным путем, – действия, совершаемые физическими или

легализация (отмывание) доходов

легализация (отмывание) доходов, полученных преступным путем, – вовлечение в

легализация (отмывание) доходов

легализация (отмывание) доходов, полученных преступным путем, – вовлечение в

финансирование терроризма

– предоставление или сбор денег и (или) иного имущества,

финансирование терроризма

– предоставление или сбор денег и (или) иного имущества,

иностранное публичное должностное лицо (ИПДЛ)

иностранное публичное должностное лицо – лицо,

иностранное публичное должностное лицо (ИПДЛ)

иностранное публичное должностное лицо – лицо,

Требования стандартов в сфере противодействия отмыванию денег и финансированию терроризма

Требования стандартов в сфере противодействия отмыванию денег и финансированию терроризма

Факторы, способствующие Отмыванию денег (ФАТФ)

высокая доля теневых доходов населения и бизнеса;

Факторы, способствующие Отмыванию денег (ФАТФ)

высокая доля теневых доходов населения и бизнеса;

Согласно оценке* суммарный объем отмываемых доходов в мире достигает 2% -

Согласно оценке* суммарный объем отмываемых доходов в мире достигает 2% -

Международная система

Международная система

Международная система ПОД/ФТ

ООН: профильные комитеты;

«Большая семерка/восьмерка»;

Совет Европы;

МВФ и Всемирный

Международная система ПОД/ФТ

ООН: профильные комитеты;

«Большая семерка/восьмерка»;

Совет Европы;

МВФ и Всемирный

Правовые основы международной системы ПОД/ФТ

Конвенция ООН о борьбе против незаконного

Правовые основы международной системы ПОД/ФТ

Конвенция ООН о борьбе против незаконного

Группа разработки финансовых мер борьбы с отмыванием денег (ФАТФ)

Группа разработки

Группа разработки финансовых мер борьбы с отмыванием денег (ФАТФ)

Группа разработки

Рекомендации ФАТФ

Основным документом, определяющим комплексную и последовательную структуру мер, которые странам

Рекомендации ФАТФ

Основным документом, определяющим комплексную и последовательную структуру мер, которые странам

Концепция работы ФАТФ

выработка стандартов и содействие эффективному внедрению рекомендованных ФАТФ требований

Концепция работы ФАТФ

выработка стандартов и содействие эффективному внедрению рекомендованных ФАТФ требований

Концепция работы ФАТФ

Юрисдикции, в отношении которых ФАТФ призывает государства-члены и другие

Концепция работы ФАТФ

Юрисдикции, в отношении которых ФАТФ призывает государства-члены и другие

Рассмотрение финансовой безопасности

Рассмотрение финансовой безопасности

Комплексное рассмотрение вопросов международной финансовой безопасности предполагает анализ

данного понятия с

Комплексное рассмотрение вопросов международной финансовой безопасности предполагает анализ данного понятия с

2.

С точки зрения мировой финансовой стабильности, поскольку только стабильная международная

2.

С точки зрения мировой финансовой стабильности, поскольку только стабильная международная

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ ГОСУДАРСТВА

Международная финансовая безопасность влияет на финансовую безопасность каждой страны.

Финансовая

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ ГОСУДАРСТВА

Международная финансовая безопасность влияет на финансовую безопасность каждой страны.

Финансовая

Угрозы международной финансовой безопасности

возможное возникновение мирового финансового

кризиса;

• неконтролируемое разрастание пирамиды

Угрозы международной финансовой безопасности

возможное возникновение мирового финансового

кризиса;

• неконтролируемое разрастание пирамиды

Группа подразделений финансовой разведки «Эгмонт»

Группа «Эгмонт» - неформальное объединение подразделений финансовой

Группа подразделений финансовой разведки «Эгмонт»

Группа «Эгмонт» - неформальное объединение подразделений финансовой

Так выглядит карта ЭГМОНТ

Так выглядит карта ЭГМОНТ

Евразийская группа по противодействию легализации преступных доходов и финансированию терроризма (ЕАГ)

ЕАГ

Евразийская группа по противодействию легализации преступных доходов и финансированию терроризма (ЕАГ)

ЕАГ

Основные задачи ЕАГ

содействие в распространении международных стандартов в сфере ПОД/ФТ в

Основные задачи ЕАГ

содействие в распространении международных стандартов в сфере ПОД/ФТ в

Международные стандарты в сфере ПОД/ФТ: рекомендации ФАТФ

Рекомендации ФАТФ устанавливают минимальные стандарты,

Международные стандарты в сфере ПОД/ФТ: рекомендации ФАТФ

Рекомендации ФАТФ устанавливают минимальные стандарты,

Международные стандарты в сфере ПОД/ФТ: базовые рекомендации (ФАТФ)

Оценка рисков и

Международные стандарты в сфере ПОД/ФТ: базовые рекомендации (ФАТФ)

Оценка рисков и

Международные стандарты в сфере ПОД/ФТ: ключевые рекомендации

Конфискация и обеспечительные меры

Международные стандарты в сфере ПОД/ФТ: ключевые рекомендации

Конфискация и обеспечительные меры

Основные принципы риск-ориентированного подхода:

высокий риск → требует усиленных мер;

меньший риск →

Основные принципы риск-ориентированного подхода:

высокий риск → требует усиленных мер;

меньший риск →

Надлежащая проверка клиентов (НПК)

Базовые требования к НПК.

Более конкретно отражены вопросы, касающиеся:

Надлежащая проверка клиентов (НПК)

Базовые требования к НПК.

Более конкретно отражены вопросы, касающиеся:

Меры в отношении иностранных публичных должностных лиц.

Рекомендация распространяется также на

Меры в отношении иностранных публичных должностных лиц.

Рекомендация распространяется также на

Внутренний контроль и финансовые группы

Финансовым группам следует иметь групповые программы

Внутренний контроль и финансовые группы

Финансовым группам следует иметь групповые программы

Бенефициарное владение

Отсутствие/недостаток прозрачности в вопросах, касающихся владения или контроля над

Бенефициарное владение

Отсутствие/недостаток прозрачности в вопросах, касающихся владения или контроля над

Сведения ФАТФ(2018год)

Во всём мире отмывается от 500 миллиардов до 1,5 триллионов

Сведения ФАТФ(2018год)

Во всём мире отмывается от 500 миллиардов до 1,5 триллионов

Риски

Статья 11-1. Оценка рисков легализации (отмывания) доходов и финансирования терроризма

1. Оценка

Риски

Статья 11-1. Оценка рисков легализации (отмывания) доходов и финансирования терроризма

1. Оценка

Вольфсбергские стандарты

Вольфсбергская банковская группа - это объединение, состоящее из 13

Вольфсбергские стандарты

Вольфсбергская банковская группа - это объединение, состоящее из 13

организация деятельности по ПОД/ФТ/внутренний контроль в целях ПОД/ФТ (подразделение ПОД/ФТ, идентификация

организация деятельности по ПОД/ФТ/внутренний контроль в целях ПОД/ФТ (подразделение ПОД/ФТ, идентификация

Система ПОД/ФТ в Республике Казахстан

Октябрь 2004 года – Казахстан в

Система ПОД/ФТ в Республике Казахстан

Октябрь 2004 года – Казахстан в

Основные направления работы и функции КФМ РК

Информационное

сбор, обработка информации об операциях

Основные направления работы и функции КФМ РК

Информационное

сбор, обработка информации об операциях

осуществление финансового мониторинга;

осуществление надлежащей проверки клиентов;

предоставление сведений и информации об

осуществление финансового мониторинга;

осуществление надлежащей проверки клиентов;

предоставление сведений и информации об

Контроль за соблюдением законодательства РК о ПОД/ФТ

Контроль за исполнением субъектами финансового

Контроль за соблюдением законодательства РК о ПОД/ФТ

Контроль за исполнением субъектами финансового

перевод наличности на счета подставных лиц с дроблением денежных сумм;

проведение

перевод наличности на счета подставных лиц с дроблением денежных сумм;

проведение

легализация

легализация

Способствующие критерии

чем лучше механизм ОД имитирует характер и процедуры законных соглашений,

Способствующие критерии

чем лучше механизм ОД имитирует характер и процедуры законных соглашений,

Глава 2 ст.3-14 закона ПОД/ФТ

Посвящена мерам, направленным на предупреждение использования

Глава 2 ст.3-14 закона ПОД/ФТ

Посвящена мерам, направленным на предупреждение использования

Статья 4 определяет перечень операций, подлежащих финансовому мониторингу

Всего финансовому мониторингу

Статья 4 определяет перечень операций, подлежащих финансовому мониторингу

Всего финансовому мониторингу

Статья 5 устанавливает меры надлежащей проверки клиентов, которые обязаны предпринять субъекты

Статья 5 устанавливает меры надлежащей проверки клиентов, которые обязаны предпринять субъекты

Статья 10

Содержит нормы, обязывающие субъектов финансового мониторинга документально фиксировать сведения о

Статья 10

Содержит нормы, обязывающие субъектов финансового мониторинга документально фиксировать сведения о

Статья 11 охватывает правовые нормы, обязывающие субъектов финансового мониторинга разрабатывать правила

Статья 11 охватывает правовые нормы, обязывающие субъектов финансового мониторинга разрабатывать правила

продолжение

Статья 13 определяет, при каких случаях уполномоченный орган по финансовому мониторингу

продолжение

Статья 13 определяет, при каких случаях уполномоченный орган по финансовому мониторингу

Внутренний контроль в целях ПОД/ФТ осуществляется организацией для:

1) обеспечения выполнения требований

Внутренний контроль в целях ПОД/ФТ осуществляется организацией для:

1) обеспечения выполнения требований

Обеспечивать соблюдение и реализацию правил внутреннего контроля своими филиалами, представительствами, дочерними

Элементы системы ВК в целях ПОД/ФТ

Идентификация

клиентов

Мониторинг и изучение операций

Управление

Элементы системы ВК в целях ПОД/ФТ

Идентификация

клиентов

Мониторинг и изучение операций

Управление

ПВК ст.11 ПОД/ФТ

2. Субъекты финансового мониторинга в целях предотвращения легализации (отмывания)

ПВК ст.11 ПОД/ФТ

2. Субъекты финансового мониторинга в целях предотвращения легализации (отмывания)

продолжение

программу мониторинга и изучения операций клиентов, включая изучение сложных, необычно крупных

продолжение

программу мониторинга и изучения операций клиентов, включая изучение сложных, необычно крупных

Создание правил внутреннего контроля

Статья 11. Ведение субъектами финансового мониторинга внутреннего контроля

2.

Создание правил внутреннего контроля

Статья 11. Ведение субъектами финансового мониторинга внутреннего контроля

2.

НПА к требованиям Правил внутреннего контроля по основным секторам

Приказ Министра финансов

НПА к требованиям Правил внутреннего контроля по основным секторам

Приказ Министра финансов

ПВК (примерный перечень)

1. Общие положения

глоссарий;

На основании чего разработаны ПВК;

Схема работы

ПВК (примерный перечень)

1. Общие положения

глоссарий;

На основании чего разработаны ПВК;

Схема работы

За что уполномоченный орган штрафует СФМ?

За что уполномоченный орган штрафует СФМ?

1) обеспечение наличия ПВК и (или) изменений (дополнений) к ним, а

1) обеспечение наличия ПВК и (или) изменений (дополнений) к ним, а

Идентификация клиентов: что это?

1) фиксирование и проверка достоверности сведений о клиенте

Идентификация клиентов: что это?

1) фиксирование и проверка достоверности сведений о клиенте

Субъекты финансового мониторинга осуществляют идентификацию клиентов (их представителей) и бенефициарных собственников

Субъекты финансового мониторинга осуществляют идентификацию клиентов (их представителей) и бенефициарных собственников

Бенефициарный собственник - физическое лицо, которому прямо или косвенно принадлежат более

Бенефициарный собственник - физическое лицо, которому прямо или косвенно принадлежат более

Иностранное публичное должностное лицо - лицо, назначаемое или избираемое, занимающее какую-либо

Иностранное публичное должностное лицо - лицо, назначаемое или избираемое, занимающее какую-либо

Документы, представляемые клиентом (его представителем) в целях подтверждения сведений о клиенте

Документы, представляемые клиентом (его представителем) в целях подтверждения сведений о клиенте

Перечень документов, необходимых для осуществления субъектами финансового мониторинга надлежащей проверки клиента,

Перечень документов, необходимых для осуществления субъектами финансового мониторинга надлежащей проверки клиента,

Идентификация клиентов: досье (на примере МФО)

Идентификация клиентов: досье (на примере МФО)

Виды идентификации

Стандартная (сведения, прямо предусмотренные Законом о ПОД/ФТ)

Упрощенная (наличие необходимых сведений,

Виды идентификации

Стандартная (сведения, прямо предусмотренные Законом о ПОД/ФТ)

Упрощенная (наличие необходимых сведений,

Периодичность обновления и (или) необходимость получения дополнительных сведений о клиенте (его

Периодичность обновления и (или) необходимость получения дополнительных сведений о клиенте (его

Обязательные основания для изучения совершаемых клиентом операций и фиксирования результатов:

1)

Обязательные основания для изучения совершаемых клиентом операций и фиксирования результатов:

1)

Мониторинг операций

Текущий мониторинг (в зависимости от уровней рисков клиентов)

Выявление пороговых, необычных,

Мониторинг операций

Текущий мониторинг (в зависимости от уровней рисков клиентов)

Выявление пороговых, необычных,

пороговые операций

(статья 4 Закона о ПОД/ФТ)

пороговые операций

(статья 4 Закона о ПОД/ФТ)

Пороговые операции

получение выигрыша по результатам проведения пари, азартной игры в игорных

Пороговые операции

получение выигрыша по результатам проведения пари, азартной игры в игорных

внесение, перечисление добровольных пенсионных взносов в единый накопительный пенсионный фонд и

внесение, перечисление добровольных пенсионных взносов в единый накопительный пенсионный фонд и

Некоторые признаки подозрительных операций

! Подозрительные операции подлежат финансовому мониторингу независимо от

Некоторые признаки подозрительных операций

! Подозрительные операции подлежат финансовому мониторингу независимо от

Замораживание активов

СФМ не позднее одного рабочего дня со дня размещения

Замораживание активов

СФМ не позднее одного рабочего дня со дня размещения

Субъекты финансового мониторинга обязаны отказать физическому или юридическому лицу в установлении

Субъекты финансового мониторинга обязаны отказать физическому или юридическому лицу в установлении

Передача информации в уполномоченный орган

Сведения и информация об операциях, подлежащих

Передача информации в уполномоченный орган

Сведения и информация об операциях, подлежащих

Порядок представления субъектами финансового мониторинга в уполномоченный орган по финансовому мониторингу

Порядок представления субъектами финансового мониторинга в уполномоченный орган по финансовому мониторингу

руководство Комитета по финансовому мониторингу Министерства финансов Республики Казахстан в сотрудничестве

руководство Комитета по финансовому мониторингу Министерства финансов Республики Казахстан в сотрудничестве

ПРАВИЛА ВНУТРЕННЕГО КОНТРОЛЯ И РИСК-ОРИЕНТИРОВАННЫЙ ПОДХОД

Каждый субъект финансового мониторинга должен разработать

ПРАВИЛА ВНУТРЕННЕГО КОНТРОЛЯ И РИСК-ОРИЕНТИРОВАННЫЙ ПОДХОД

Каждый субъект финансового мониторинга должен разработать

Процедуры, касающиеся прав и обязанностей ответственных должностных лиц, ответственных за организацию,

Процедуры, касающиеся прав и обязанностей ответственных должностных лиц, ответственных за организацию,

Управление рисками ОД/ФТ

Оценка подверженности услуг (продуктов) рискам ОД/ФТ осуществляется с учетом

Управление рисками ОД/ФТ

Оценка подверженности услуг (продуктов) рискам ОД/ФТ осуществляется с учетом

Управление рисками ОД/ФТ

Клиенты с высоким уровнем риска:

ИПДЛ, их близкие родственники и

Управление рисками ОД/ФТ

Клиенты с высоким уровнем риска:

ИПДЛ, их близкие родственники и

Страновой риск:

государства (территории), не выполняющие и (или) недостаточно выполняющие рекомендации ФАТФ;

страны,

Страновой риск:

государства (территории), не выполняющие и (или) недостаточно выполняющие рекомендации ФАТФ;

страны,

Управление рисками ОД/ФТ

Риски операций (на примере страх.орг.):

дистанционное обслуживание клиентов, включая обслуживание

Управление рисками ОД/ФТ

Риски операций (на примере страх.орг.):

дистанционное обслуживание клиентов, включая обслуживание

Управление рисками ОД/ФТ

Дополнительные факторы риска:

количество направленных в уполномоченный орган по

Управление рисками ОД/ФТ

Дополнительные факторы риска:

количество направленных в уполномоченный орган по

Управление рисками ОД/ФТ

Шкала рисков: высокий, низкий.

Уровни риска формируются на

Управление рисками ОД/ФТ

Шкала рисков: высокий, низкий.

Уровни риска формируются на

!

Субъекты финансового мониторинга и их работники не вправе извещать клиентов

!

Субъекты финансового мониторинга и их работники не вправе извещать клиентов

Хранение информации

Документы и сведения, полученные по результатам надлежащей проверки клиента, включая

Хранение информации

Документы и сведения, полученные по результатам надлежащей проверки клиента, включая

Руководитель СФМ утверждает перечень работников, которые должны проходить обязательную подготовку и

Руководитель СФМ утверждает перечень работников, которые должны проходить обязательную подготовку и

1) вводный (базовые знания, при приеме на работу и при переводе

1) вводный (базовые знания, при приеме на работу и при переводе

Подготовка и обучение кадров в целях ПОД/ФТ

Вводный семинар

Основной семинар

Обучение внутри компании

Семинар

Подготовка и обучение кадров в целях ПОД/ФТ

Вводный семинар

Основной семинар

Обучение внутри компании

Семинар

Учебный центр Зерде

Разработаны три семинара:

Вводный

Основной

Повышение квалификации.

Гибкая ценовая политика, учтены все

Учебный центр Зерде

Разработаны три семинара:

Вводный

Основной

Повышение квалификации.

Гибкая ценовая политика, учтены все

Подписание эксклюзивного договора

Для помощи Вам в работе с законом Республики

Подписание эксклюзивного договора

Для помощи Вам в работе с законом Республики

Типологии отмывания денег

Ниже представлены Примеры, равно как и весь семинар, предназначены

Типологии отмывания денег

Ниже представлены Примеры, равно как и весь семинар, предназначены

Небанковские фининституты: факторы уязвимости*

невысокая стоимость услуг по сравнению с банками;

Небанковские фининституты: факторы уязвимости*

невысокая стоимость услуг по сравнению с банками;

Пример*

Рядом физических лиц был создан кредитный союз. Источником происхождения взносов членов

Пример*

Рядом физических лиц был создан кредитный союз. Источником происхождения взносов членов

Страховой сектор: факторы уязвимости*

международный характер деятельности;

особенности некоторых продуктов, такие как условия

Страховой сектор: факторы уязвимости*

международный характер деятельности;

особенности некоторых продуктов, такие как условия

Пример*

1) Пара двадцатилетних молодых людей приобрела несколько полисов страхования жизни с

Пример*

1) Пара двадцатилетних молодых людей приобрела несколько полисов страхования жизни с

Сделки, связанные с недвижимостью типология 1

Легализация преступных доходов, основанная на кредитовании,

Сделки, связанные с недвижимостью типология 1

Легализация преступных доходов, основанная на кредитовании,

Индикаторы подозрительной деятельности

• Ставка по кредиту может значительно превышать средне установленные

Индикаторы подозрительной деятельности

• Ставка по кредиту может значительно превышать средне установленные

Типология 2

Лица, занимающиеся незаконной деятельностью, часто не указывают при заключении договора

Типология 2

Лица, занимающиеся незаконной деятельностью, часто не указывают при заключении договора

Индикаторы подозрительной деятельности: типология 2

Сделку пытаются завершить в максимально сжатые сроки

Индикаторы подозрительной деятельности: типология 2

Сделку пытаются завершить в максимально сжатые сроки

Типология 3

Пример схемы легализации, разработанный совместно с субъектами финансового мониторинга.

Типология 3

Пример схемы легализации, разработанный совместно с субъектами финансового мониторинга.

Типология 2

2 дома – 150 000

Можно легализовать на каждом доме 10%

Накладные

Типология 2

2 дома – 150 000

Можно легализовать на каждом доме 10%

Накладные

Индикаторами преступной деятельности являются:

Существенное отличие цены покупки и продажи недвижимости;

Индикаторами преступной деятельности являются:

Существенное отличие цены покупки и продажи недвижимости;

Сделки, связанные с микрофинансовыми организациями

Физическое лицо имеет преступные доходы в

Сделки, связанные с микрофинансовыми организациями

Физическое лицо имеет преступные доходы в

Индикаторами преступной деятельности является:

Использование в схеме аффилированных лиц;

•

Индикаторами преступной деятельности является:

Использование в схеме аффилированных лиц;

•

Сделки с ломбардами

Регистрируется юридическое лицо, целью деятельности которого, согласно уставу

Сделки с ломбардами

Регистрируется юридическое лицо, целью деятельности которого, согласно уставу

Индикаторы подозрительной деятельности

Невозможность установления фактического места нахождения ломбарда;

• Значительные объемы денежных

Индикаторы подозрительной деятельности

Невозможность установления фактического места нахождения ломбарда;

• Значительные объемы денежных

Уголовная ответственность

Статья 218. Легализация (отмывание) денег и (или) иного имущества,

Уголовная ответственность

Статья 218. Легализация (отмывание) денег и (или) иного имущества,

1. Вовлечение в законный оборот денег и (или) иного имущества, полученных

1. Вовлечение в законный оборот денег и (или) иного имущества, полученных

Итоги семинара

Юридическая основа

Правовые основы международной национальной системы ПОД/ФТ.

Ответственность в сфере

Итоги семинара

Юридическая основа

Правовые основы международной национальной системы ПОД/ФТ.

Ответственность в сфере

Основные функции, права, обязанности, ответственность владельцев ТС

Основные функции, права, обязанности, ответственность владельцев ТС Государственная экспертиза качества проведения специальной оценки условий труда

Государственная экспертиза качества проведения специальной оценки условий труда Сотқа дейінгі тергеп-тексерудің басталуы

Сотқа дейінгі тергеп-тексерудің басталуы Обзор судебной практики стран Европы по вопросам соотношения юридической силы правовых позиций международных судов

Обзор судебной практики стран Европы по вопросам соотношения юридической силы правовых позиций международных судов Управление корпорацией. Существенные сделки

Управление корпорацией. Существенные сделки Сертификаттау

Сертификаттау Международно- правовая охрана интеллектуальной собственности (тема 6)

Международно- правовая охрана интеллектуальной собственности (тема 6) Антикоррупционное воспитание в учебно-воспитательном процессе

Антикоррупционное воспитание в учебно-воспитательном процессе Юридические лица, как субъекты гражданского права

Юридические лица, как субъекты гражданского права Арбитражный процесс. Задачи

Арбитражный процесс. Задачи Характеристика конституционного строя РФ

Характеристика конституционного строя РФ О внесении изменений в Статьи 155 и 162 ЖК РФ

О внесении изменений в Статьи 155 и 162 ЖК РФ Преступность несовершеннолетних

Преступность несовершеннолетних A merger is a transaction that result in the transfer of ownership and control of a corporation

A merger is a transaction that result in the transfer of ownership and control of a corporation Условное осуждение ст.ст. 73, 74 УК РФ

Условное осуждение ст.ст. 73, 74 УК РФ Исковые требования. Подборка задач

Исковые требования. Подборка задач Сертифікати з перевезення товарів з України за формою eur.1

Сертифікати з перевезення товарів з України за формою eur.1 Соціальне страхування від нещасних випадків на виробництві

Соціальне страхування від нещасних випадків на виробництві Европейский комитет по стандартизации (CEN)

Европейский комитет по стандартизации (CEN) Организация приёма и регистрации входящей документации. Практическое занятие № 1

Организация приёма и регистрации входящей документации. Практическое занятие № 1 Нормативно-правовая база в отношении семейного устройства детей-сирот и детей, оставшихся без попечения родителей

Нормативно-правовая база в отношении семейного устройства детей-сирот и детей, оставшихся без попечения родителей Гражданско-правовое регулирование предпринимательской деятельности

Гражданско-правовое регулирование предпринимательской деятельности Понятие права. Правовая норма. Источники права

Понятие права. Правовая норма. Источники права Виды Юридических лиц

Виды Юридических лиц Практическое занятие: Порядок проведения открытого конкурса. Анализ критериев оценки заявок открытого конкурса

Практическое занятие: Порядок проведения открытого конкурса. Анализ критериев оценки заявок открытого конкурса Служебная дисциплина в органах внутренних дел и профилактика правонарушений

Служебная дисциплина в органах внутренних дел и профилактика правонарушений Ответственность за нарушение налогового деликта

Ответственность за нарушение налогового деликта Повышение эффективности при регистрации права на земельный участок

Повышение эффективности при регистрации права на земельный участок