- Процессинговые, эквайринговые и эмиссионные центры

Содержание

- 2. Процессинговый центр Процессинговый центр — юридическое лицо или его структурное подразделение, обеспечивающее информационное и технологическое взаимодействие

- 3. Процессинг платежей, платежный шлюз, мерчант аккаунт Процессинг платежей (интернет-эквайринг) с банковских карт – это процесс обработки

- 4. Схема работы платежного провайдера Regular Pay

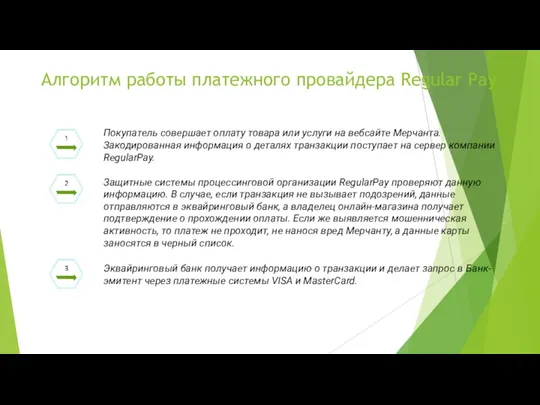

- 5. Алгоритм работы платежного провайдера Regular Pay Покупатель совершает оплату товара или услуги на вебсайте Мерчанта. Закодированная

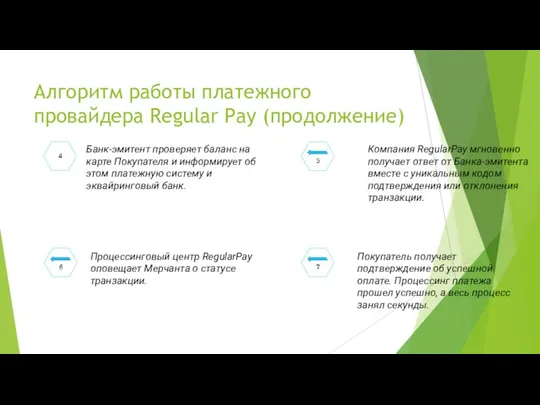

- 6. Алгоритм работы платежного провайдера Regular Pay (продолжение) Банк-эмитент проверяет баланс на карте Покупателя и информирует об

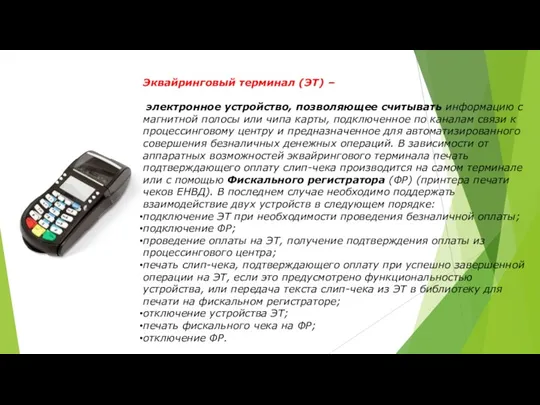

- 7. Эквайринговый терминал (ЭТ) – электронное устройство, позволяющее считывать информацию с магнитной полосы или чипа карты, подключенное

- 8. При успешном завершении транзакции процессинговый центр возвращает параметры транзакции: номер платежной карты, код авторизации, код транзакции,

- 10. Скачать презентацию

Процессинговый центр

Процессинговый центр — юридическое лицо или его структурное подразделение, обеспечивающее

Процессинговый центр

Процессинговый центр — юридическое лицо или его структурное подразделение, обеспечивающее

Процессинг платежей, платежный шлюз, мерчант аккаунт

Процессинг платежей (интернет-эквайринг) с банковских карт

Процессинг платежей, платежный шлюз, мерчант аккаунт

Процессинг платежей (интернет-эквайринг) с банковских карт

Схема работы платежного провайдера Regular Pay

Схема работы платежного провайдера Regular Pay

Алгоритм работы платежного провайдера Regular Pay

Покупатель совершает оплату товара или услуги

Алгоритм работы платежного провайдера Regular Pay

Покупатель совершает оплату товара или услуги

Алгоритм работы платежного провайдера Regular Pay (продолжение)

Банк-эмитент проверяет баланс на карте

Алгоритм работы платежного провайдера Regular Pay (продолжение)

Банк-эмитент проверяет баланс на карте

Эквайринговый терминал (ЭТ) –

электронное устройство, позволяющее считывать информацию с магнитной полосы или

Эквайринговый терминал (ЭТ) –

электронное устройство, позволяющее считывать информацию с магнитной полосы или

Субъективная сторона преступления. Тема 6.3

Субъективная сторона преступления. Тема 6.3 Тест по предмету: Трудовое право на тему: Трудовой договор: понятие, стороны, содержание и порядок заключения

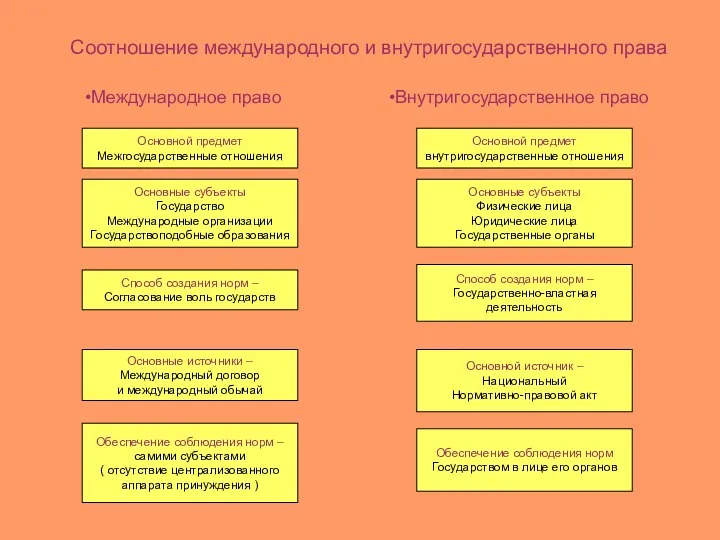

Тест по предмету: Трудовое право на тему: Трудовой договор: понятие, стороны, содержание и порядок заключения Соотношение международного и внутригосударственного права

Соотношение международного и внутригосударственного права Субъекты международного таможенного сотрудничества

Субъекты международного таможенного сотрудничества Система стандартов по информации, библиотечному и издательскому делу

Система стандартов по информации, библиотечному и издательскому делу Особенности проведения научных исследований в юриспруденции

Особенности проведения научных исследований в юриспруденции Основы конституционного права России

Основы конституционного права России Сады на искусственных основаниях. Балконы

Сады на искусственных основаниях. Балконы Избирательная кампания в Российской Федерации. Законодательство Российской Федерации о выборах (тема 5.5)

Избирательная кампания в Российской Федерации. Законодательство Российской Федерации о выборах (тема 5.5) Comparative private law. Definition of comparative law

Comparative private law. Definition of comparative law Құқық қорғау

Құқық қорғау Особенности правоприменения в международном частном праве. (Тема 4)

Особенности правоприменения в международном частном праве. (Тема 4) История возникновения и развития международного права

История возникновения и развития международного права Экологическое право

Экологическое право Психологічна та естетична культура юриста (тема № 7),

Психологічна та естетична культура юриста (тема № 7), Уголовная ответственность в сфере социального обеспечения

Уголовная ответственность в сфере социального обеспечения Пересмотр вступивших в законную силу постановлений суда по вновь открывшимся или новым обстоятельствам

Пересмотр вступивших в законную силу постановлений суда по вновь открывшимся или новым обстоятельствам Система права: понятие и структурные элементы.Тема 10

Система права: понятие и структурные элементы.Тема 10 Недопущение, ограничение или устранение конкуренции (ст. 178 УК РФ)

Недопущение, ограничение или устранение конкуренции (ст. 178 УК РФ) Практические аспекты приобретения земельных участков

Практические аспекты приобретения земельных участков Правовое регулирование занятости и трудоустройства. Понятие трудового права

Правовое регулирование занятости и трудоустройства. Понятие трудового права Административная ответственность о незаконном предпринимательстве в Республике Беларусь

Административная ответственность о незаконном предпринимательстве в Республике Беларусь Основные положения государственной системы стандартизации

Основные положения государственной системы стандартизации Незаконное использование средств индивидуализации товаров (работ, услуг)

Незаконное использование средств индивидуализации товаров (работ, услуг) Основы теории государственного управления

Основы теории государственного управления Новый продукт ДАЙ ПЯТЬ. КАСКО за 4 950 рублей

Новый продукт ДАЙ ПЯТЬ. КАСКО за 4 950 рублей Правосознание и правовая культура

Правосознание и правовая культура Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд