- Раздельный учет при выполнении ГОЗ. Отчет об исполнении

Содержание

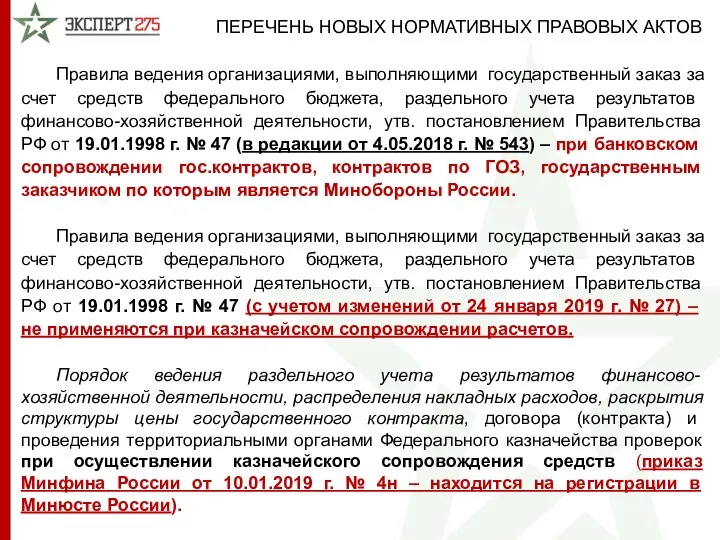

- 2. Правила ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности,

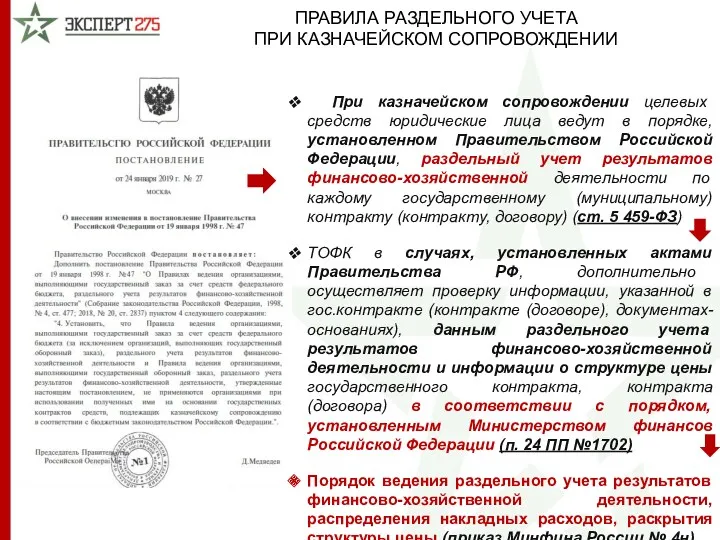

- 3. ПРАВИЛА РАЗДЕЛЬНОГО УЧЕТА ПРИ КАЗНАЧЕЙСКОМ СОПРОВОЖДЕНИИ При казначейском сопровождении целевых средств юридические лица ведут в порядке,

- 4. Головные исполнители и исполнители ГОЗ Государственные заказчики ГОЗ Лицевой счет для учета операций неучастника бюджетного процесса

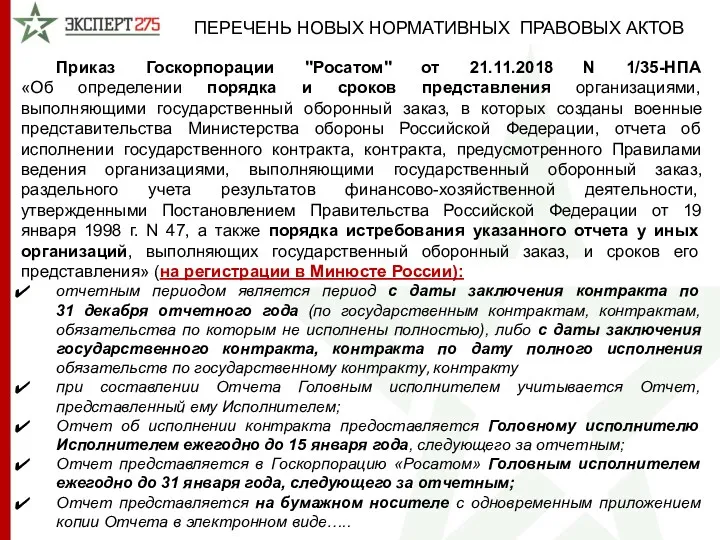

- 5. Приказ Госкорпорации "Росатом" от 21.11.2018 N 1/35-НПА «Об определении порядка и сроков представления организациями, выполняющими государственный

- 6. Отчеты представляются в МО РФ по всем действующим контрактам с условиями расчетов на ОБС приказ МО

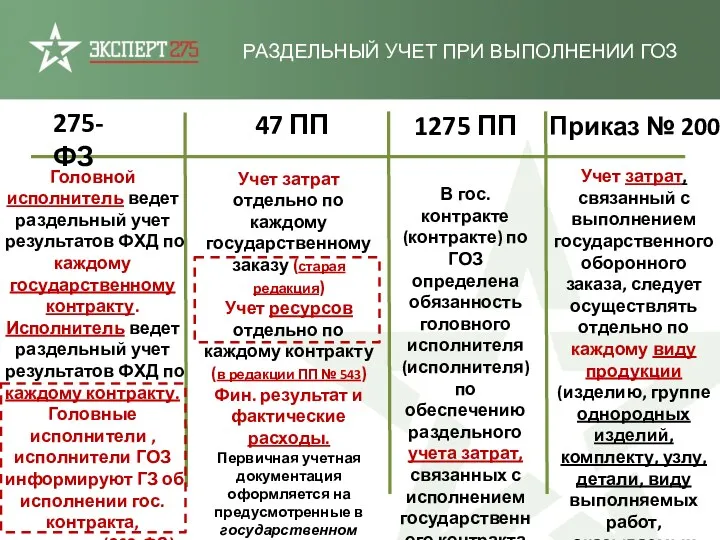

- 7. РАЗДЕЛЬНЫЙ УЧЕТ ПРИ ВЫПОЛНЕНИИ ГОЗ Приказ № 200 47 ПП 275-ФЗ Учет затрат отдельно по каждому

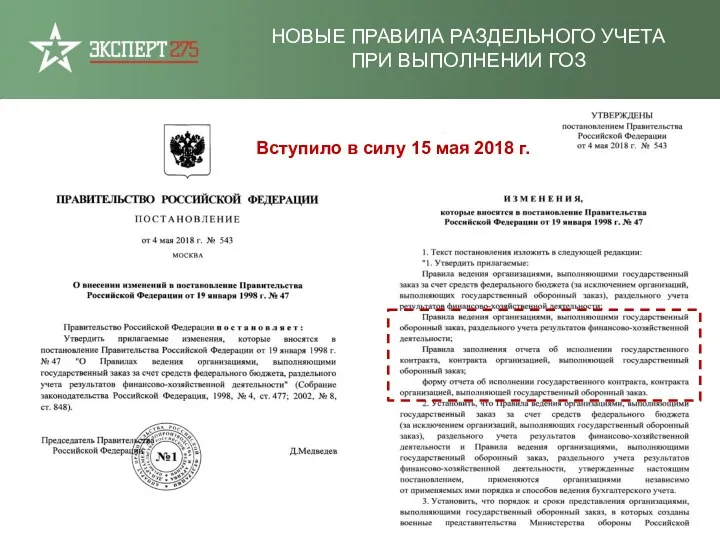

- 8. НОВЫЕ ПРАВИЛА РАЗДЕЛЬНОГО УЧЕТА ПРИ ВЫПОЛНЕНИИ ГОЗ Вступило в силу 15 мая 2018 г.

- 9. РАЗДЕЛЬНЫЙ УЧЕТ ПРИ ВЫПОЛНЕНИИ ГОЗ Особые принципы признания расходов и доходов. Контроль обоснованности и документального подтверждения

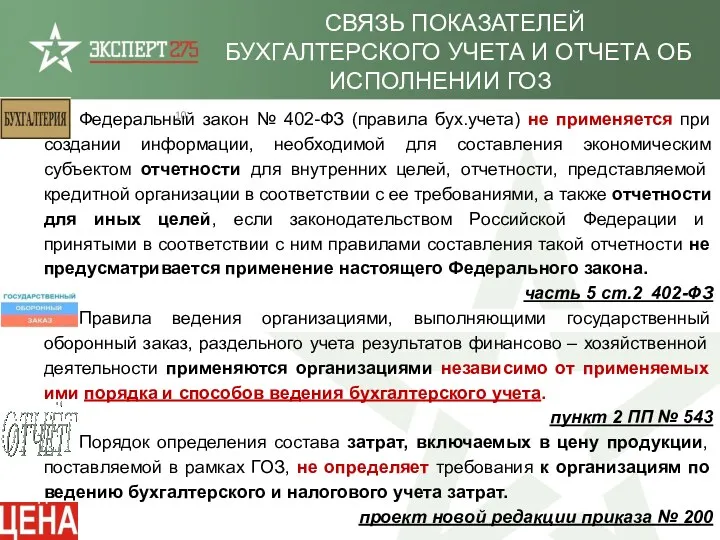

- 10. Федеральный закон № 402-ФЗ (правила бух.учета) не применяется при создании информации, необходимой для составления экономическим субъектом

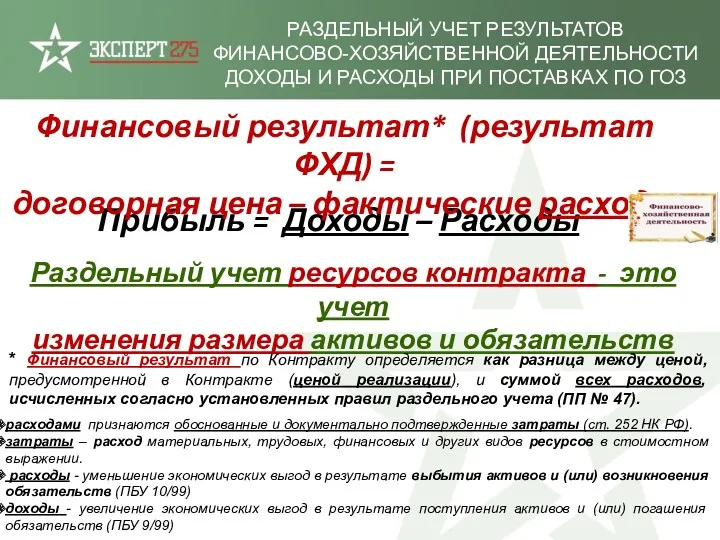

- 11. РАЗДЕЛЬНЫЙ УЧЕТ РЕЗУЛЬТАТОВ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ДОХОДЫ И РАСХОДЫ ПРИ ПОСТАВКАХ ПО ГОЗ Прибыль = Доходы –

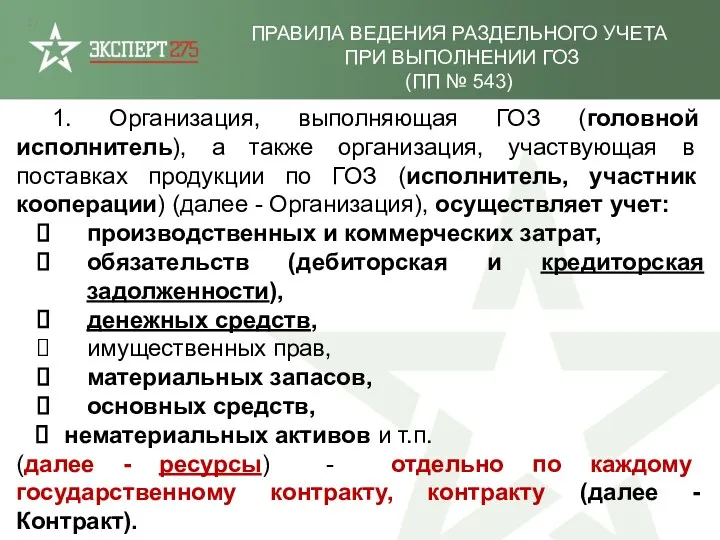

- 12. . ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА ПРИ ВЫПОЛНЕНИИ ГОЗ (ПП № 543) 1. Организация, выполняющая ГОЗ (головной

- 13. РЕСУРСЫ КОНТРАКТА ГОЗ ОТДЕЛЬНО ПО КАЖДОМУ КОНТРАКТУ ОТДЕЛЬНО ПО КАЖДОМУ КОНТРАКТУ ОТДЕЛЬНО ПО КАЖДОМУ КОНТРАКТУ *

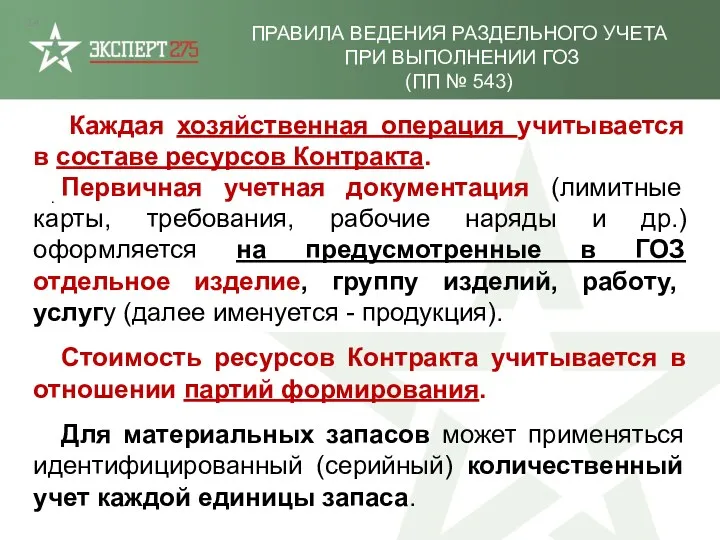

- 14. . ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА ПРИ ВЫПОЛНЕНИИ ГОЗ (ПП № 543) Каждая хозяйственная операция учитывается в

- 15. 1. ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА ПРИ ВЫПОЛНЕНИИ ГОЗ (ПП № 543) 1. Дополнительные ресурсы за счет

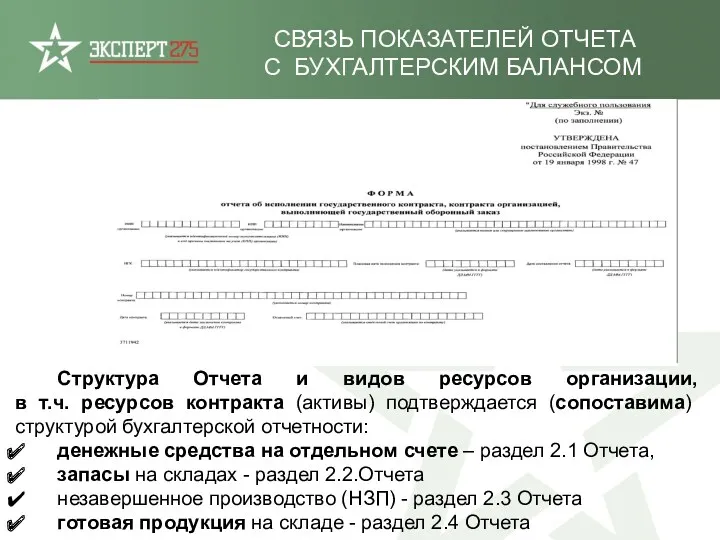

- 16. Структура Отчета и видов ресурсов организации, в т.ч. ресурсов контракта (активы) подтверждается (сопоставима) структурой бухгалтерской отчетности:

- 17. РЕСУРСЫ КОНТРАКТА ГОЗ Преобразование различных видов ресурсов (изменение состояния и суммы) отражается в Отчете ПО КАЖДОМУ

- 18. . ПЕРИМЕТР СИСТЕМА РАЗДЕЛЬНОГО УЧЁТА И ОТЧЕТНОСТИ ПРИ ВЫПОЛНЕНИИ ГОЗ Оперативный (оперативно-технический) учёт Бухгалтерский учёт Статистический

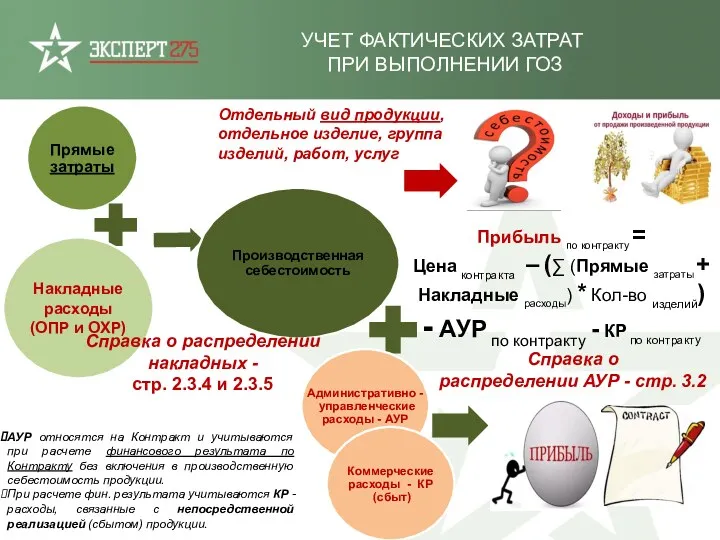

- 19. УЧЕТ ФАКТИЧЕСКИХ ЗАТРАТ ПРИ ВЫПОЛНЕНИИ ГОЗ Отдельный вид продукции, отдельное изделие, группа изделий, работ, услуг АУР

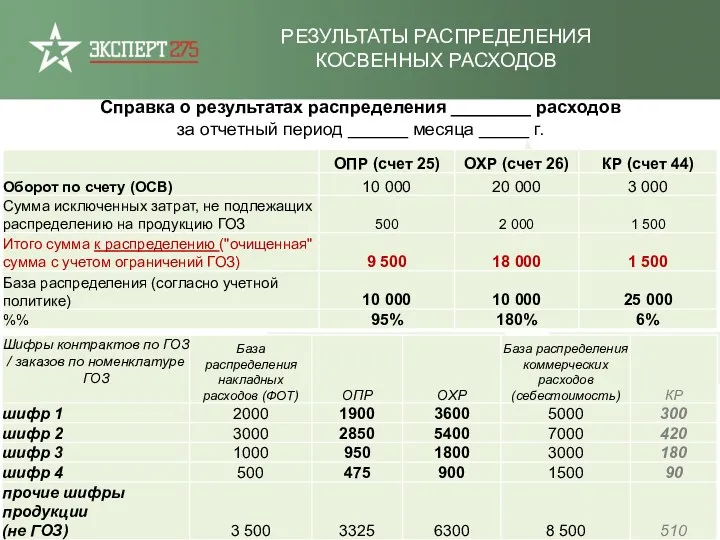

- 20. РЕЗУЛЬТАТЫ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ РАСХОДОВ Справка о результатах распределения ________ расходов за отчетный период ______ месяца _____

- 21. ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА ПРИ ВЫПОЛНЕНИИ ГОЗ (ПП № 543) Информационное сопровождение составления отчетности по раздельному

- 22. Что изменилось в правилах раздельного учета при выполнении ГОЗ? Зачем приняты изменения в ПП № 47?

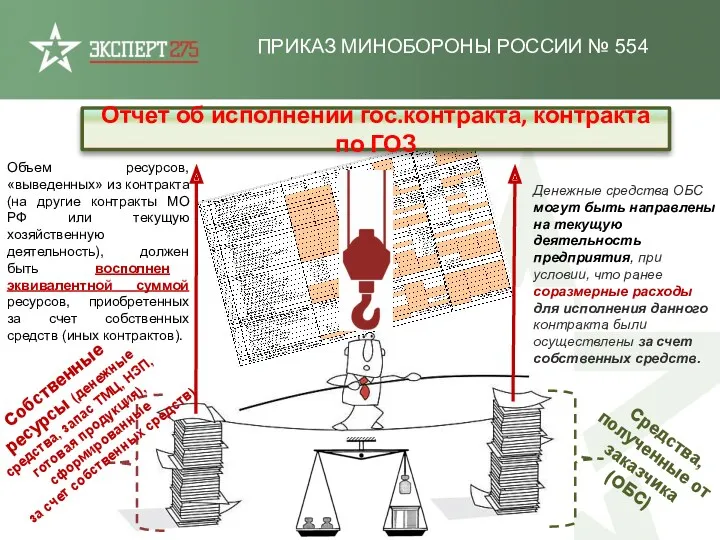

- 23. ПРИКАЗ МИНОБОРОНЫ РОССИИ № 554 Собственные ресурсы (денежные средства, запас ТМЦ, НЗП, готовая продукция), сформированные за

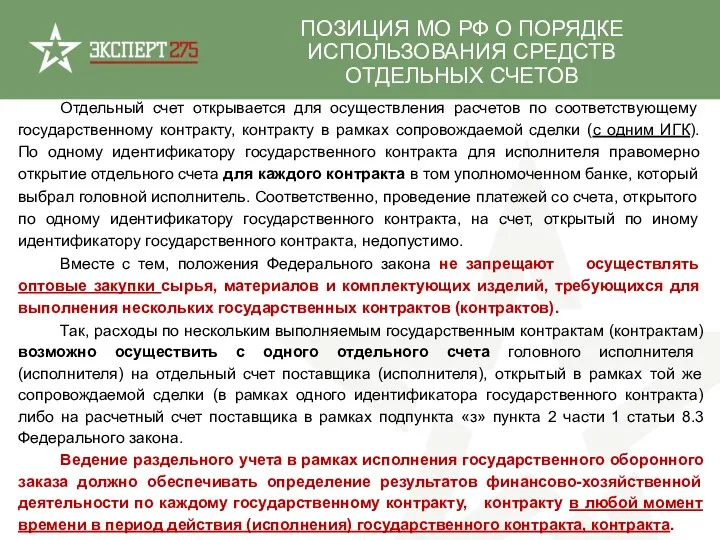

- 24. Отдельный счет открывается для осуществления расчетов по соответствующему государственному контракту, контракту в рамках сопровождаемой сделки (с

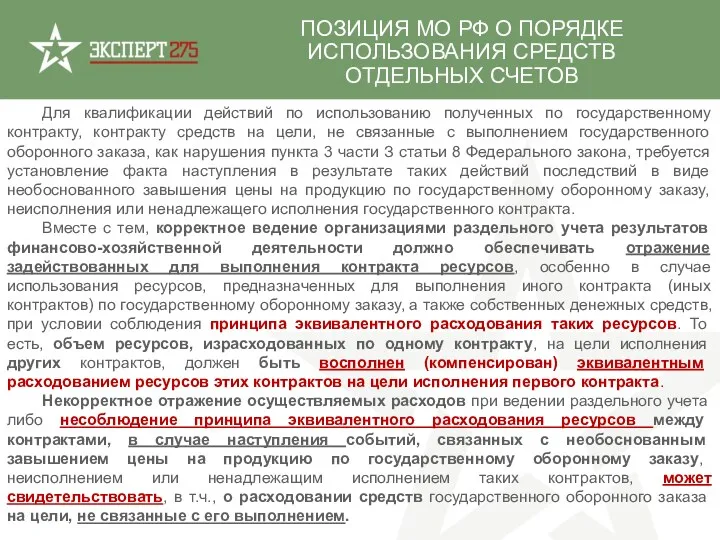

- 25. Для квалификации действий по использованию полученных по государственному контракту, контракту средств на цели, не связанные с

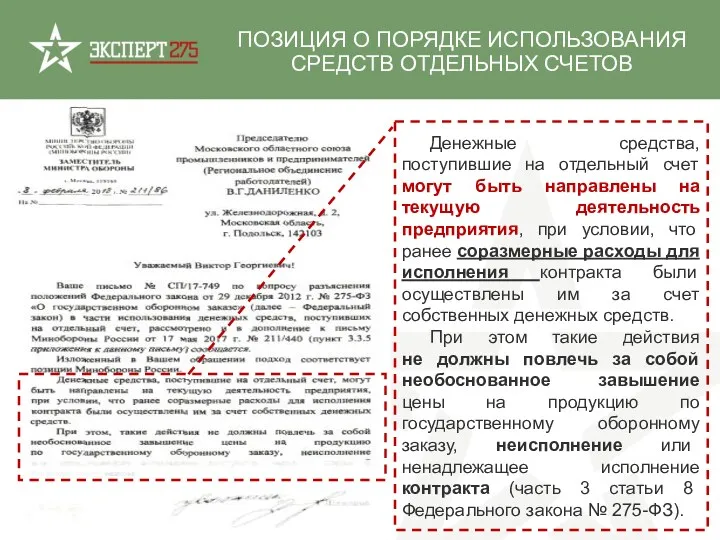

- 26. Денежные средства, поступившие на отдельный счет могут быть направлены на текущую деятельность предприятия, при условии, что

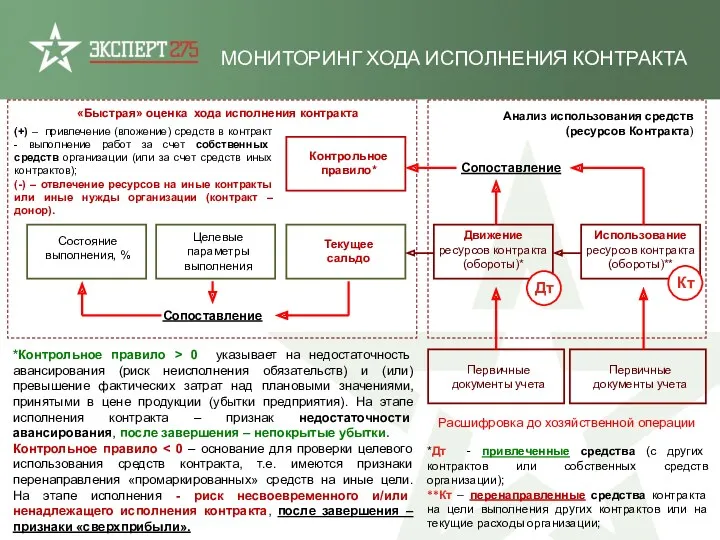

- 27. Вложенные в контракт ресурсы других контрактов МОНИТОРИНГ ИСПОЛЬЗОВАНИЯ СРЕДСТВ КОНТРАКТА И СОБСТВЕННЫХ СРЕДСТВ ОРГАНИЗАЦИИ ДЛЯ ВЫПОЛНЕНИЯ

- 28. МОНИТОРИНГ ХОДА ИСПОЛНЕНИЯ КОНТРАКТА Текущее сальдо Движение ресурсов контракта (обороты)* Целевые параметры выполнения «Быстрая» оценка хода

- 29. ПОРЯДОК ПОДГОТОВКИ И СДАЧИ В МО РФ ОТЧЕТА ОБ ИСПОЛНЕНИИ ГОСУДАРСТВЕННОГО КОНТРАКТА, КОНТРАКТА ПО ГОСУДАРСТВЕННОМУ ОБОРОННОМУ

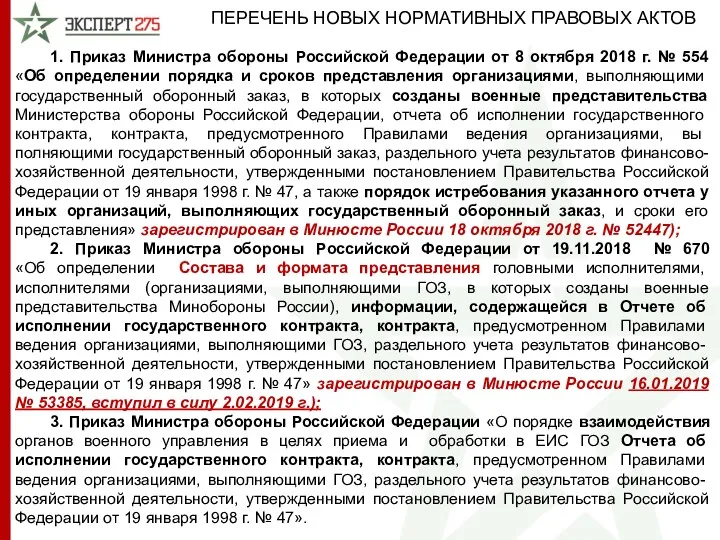

- 30. 1. Приказ Министра обороны Российской Федерации от 8 октября 2018 г. № 554 «Об определении порядка

- 31. Приказ Министра обороны Российской Федерации от 8 октября 2018 г. № 554 (зарегистрирован в Министерстве юстиции

- 32. ОТЧЕТ ГОЗ Сопр. письмо ОТЧЕТ об исполнении ГОЗ ОРГАНИЗАЦИЯ* ВП МО РФ Сопр. письмо xml ЭЦП

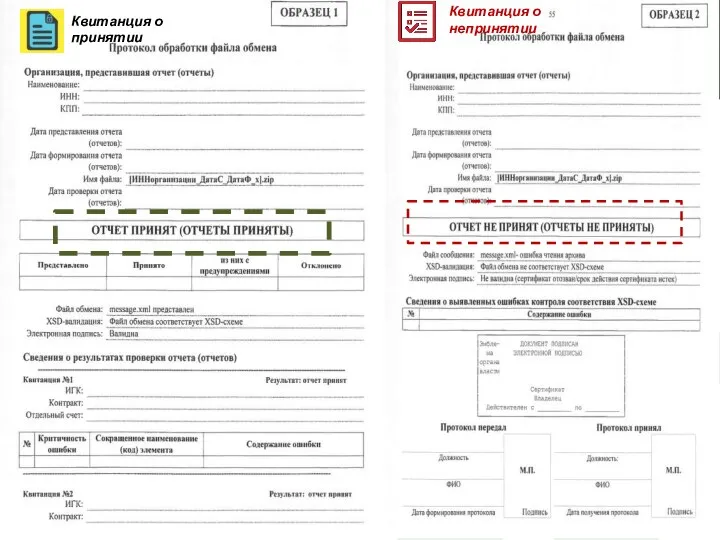

- 33. Квитанция о принятии Квитанция о непринятии

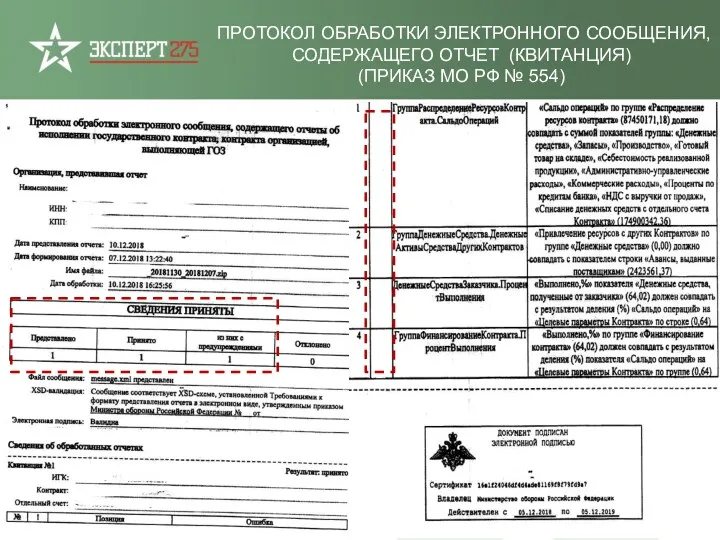

- 34. ПРОТОКОЛ ОБРАБОТКИ ЭЛЕКТРОННОГО СООБЩЕНИЯ, СОДЕРЖАЩЕГО ОТЧЕТ (КВИТАНЦИЯ) (ПРИКАЗ МО РФ № 554)

- 35. СОСТАВ И ФОРМАТ СВЕДЕНИЙ ОТЧЕТА ОБ ИСПОЛНЕНИИ ГОС.КОНТРАКТА, КОНТРАКТА ГОЗ (ПРОЕКТ ПРИКАЗА МО РФ) Проект приказ

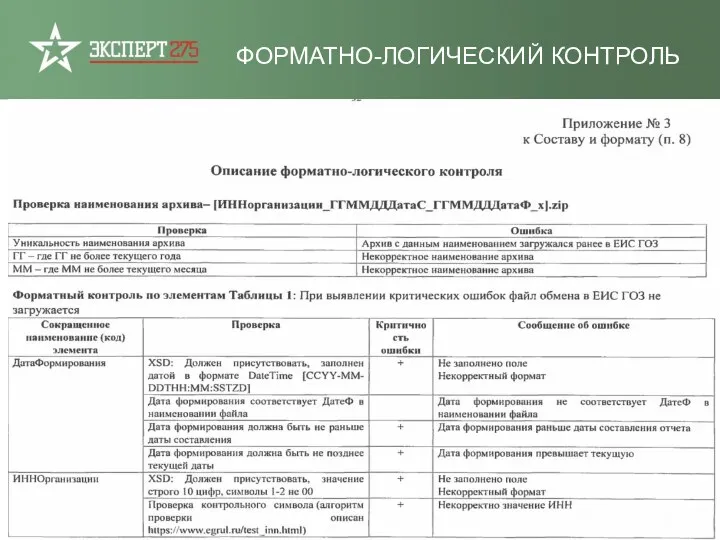

- 36. ФОРМАТНО-ЛОГИЧЕСКИЙ КОНТРОЛЬ

- 37. ЭКСПОРТ В XML - ФАЙЛ ХSD-схема ХML-файл ИЛИ ПРОТОКОЛ В ПРОГРАММНЫХ ПРОДУКТАХ 1С ПРИЛОЖЕНИЕ (РАЗРАБОТАННОЕ ПО)

- 38. Формирование Отчета об исполнении контракта ГОЗ реализовано в конфигурациях программных продуктов «Фирма 1С» : «1С:ERP Управление

- 39. ШАБЛОН ДЛЯ СОХРАНЕНИЯ ОТЧЕТА В XML-ФОРМАТЕ

- 40. ШАБЛОН ДЛЯ СОХРАНЕНИЯ ОТЧЕТА В XML-ФОРМАТЕ

- 41. https://www.1c-interes.ru/catalog/all6964/27229900/?utm_source=quick_search https://www.1c-interes.ru/catalog/all6964/27521070/ ПРАКТИЧЕСКАЯ ПОМОЩЬ ПРИ ПОДГОТОВКЕ ОТЧЕТА Декабрь 2018 Октябрь 2018 1С:ERP Управление предприятием 1С:Комплексная автоматизация

- 42. Сопроводительное письмо xml ЭЦП** 2 экз. СОМНИО*** СДАЧА ОТЧЕТА ОБ ИСПОЛНЕНИИ ГОС.КОНТРАКТА, КОНТРАКТА ГОЗ ФАЙЛ ОБМЕНА*

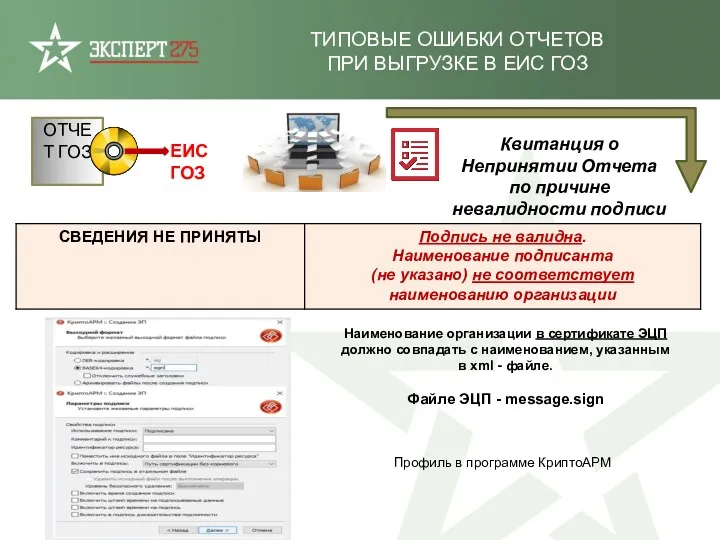

- 43. ЕИС ГОЗ ТИПОВЫЕ ОШИБКИ ОТЧЕТОВ ПРИ ВЫГРУЗКЕ В ЕИС ГОЗ ОТЧЕТ ГОЗ Квитанция о Непринятии Отчета

- 44. «Подписант» - руководитель Организации или уполномоченное им должностное лицо, получивший усиленную квалифицированную электронную подпись (далее –

- 45. КОНТРОЛЬНЫЕ ПРОВЕРКИ КОРРЕКТНОСТИ ДАННЫХ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ

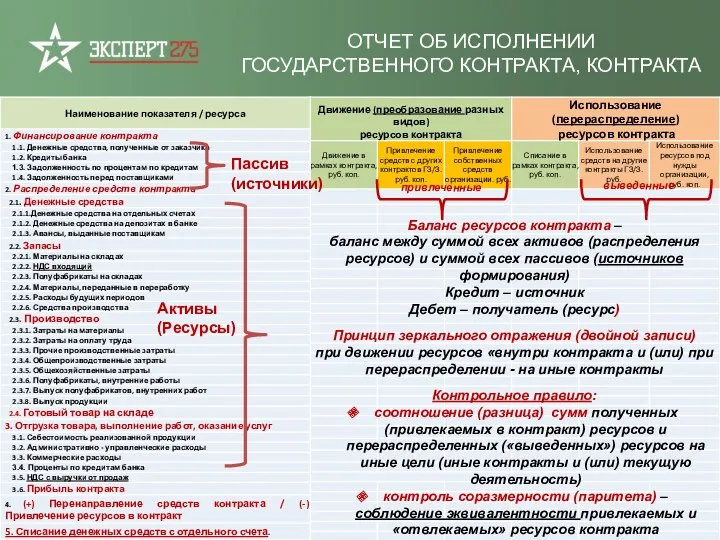

- 46. ОТЧЕТ ОБ ИСПОЛНЕНИИ ГОСУДАРСТВЕННОГО КОНТРАКТА, КОНТРАКТА Баланс ресурсов контракта – баланс между суммой всех активов (распределения

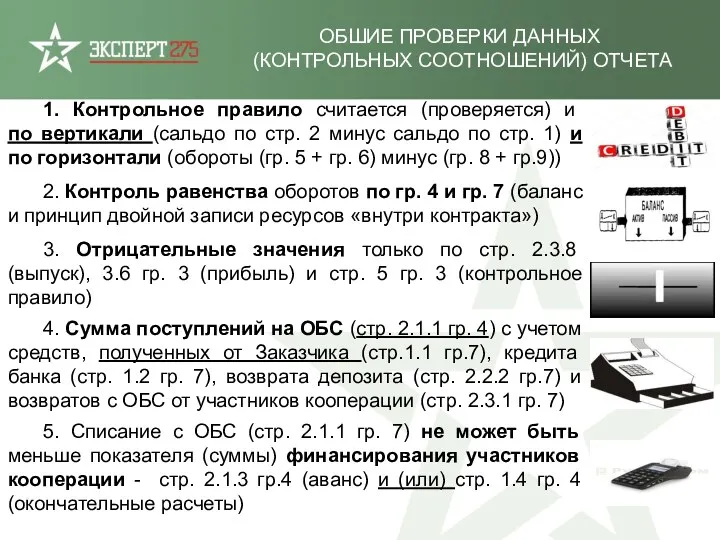

- 47. ОБШИЕ ПРОВЕРКИ ДАННЫХ (КОНТРОЛЬНЫХ СООТНОШЕНИЙ) ОТЧЕТА 1. Контрольное правило считается (проверяется) и по вертикали (сальдо по

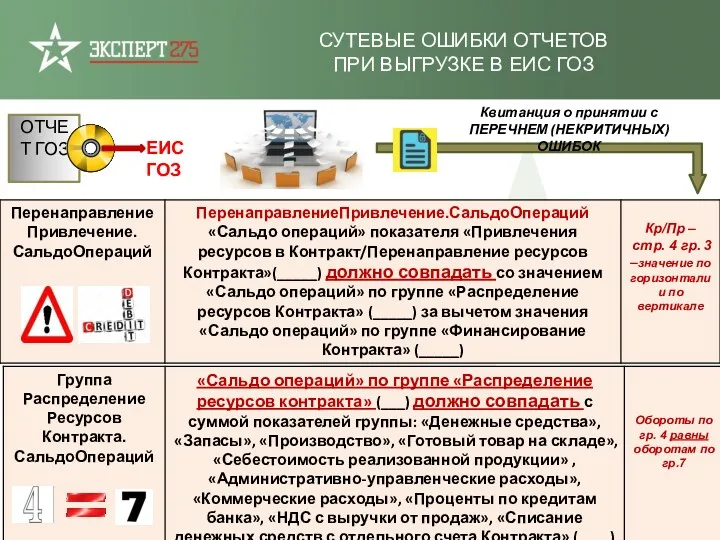

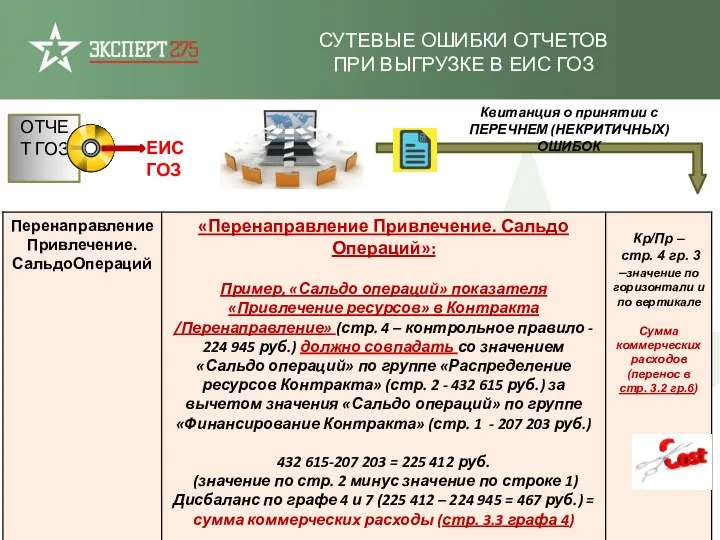

- 48. ЕИС ГОЗ СУТЕВЫЕ ОШИБКИ ОТЧЕТОВ ПРИ ВЫГРУЗКЕ В ЕИС ГОЗ ОТЧЕТ ГОЗ Квитанция о принятии с

- 49. ЕИС ГОЗ СУТЕВЫЕ ОШИБКИ ОТЧЕТОВ ПРИ ВЫГРУЗКЕ В ЕИС ГОЗ ОТЧЕТ ГОЗ Квитанция о принятии с

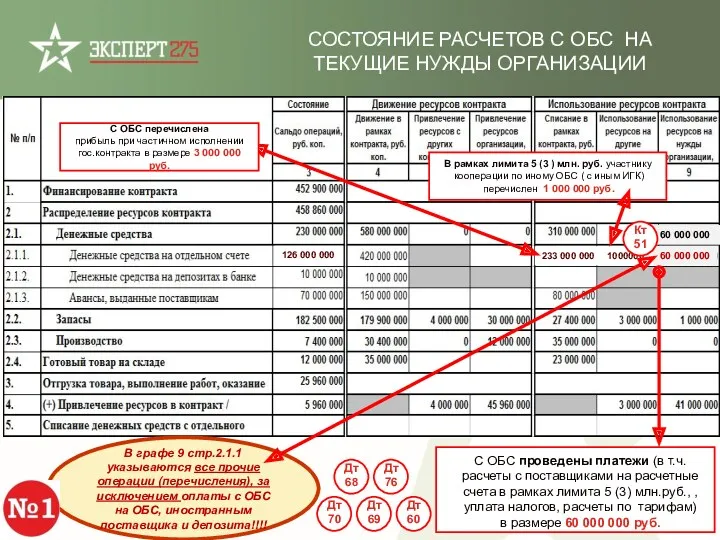

- 50. Строка 1.4 (задолженность перед поставщиками) и стр. 2.1.3 (авансы, выданные поставщиками) «заполняются» только в отношении соисполнителей,

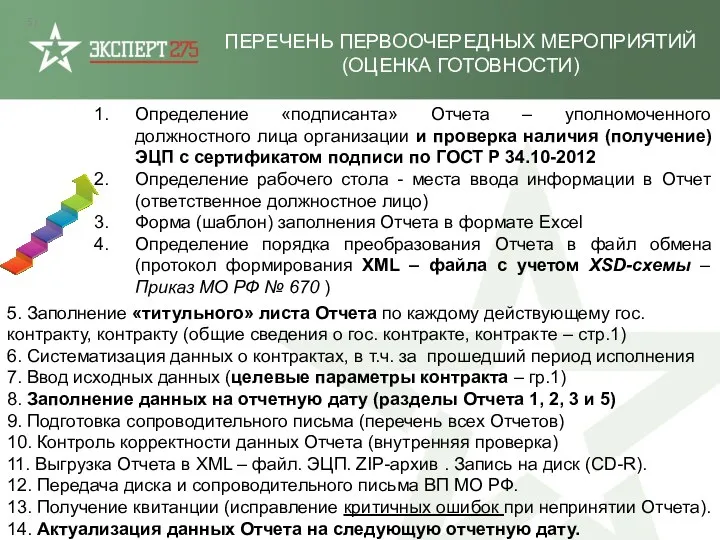

- 51. ПЕРЕЧЕНЬ ПЕРВООЧЕРЕДНЫХ МЕРОПРИЯТИЙ (ОЦЕНКА ГОТОВНОСТИ) Определение «подписанта» Отчета – уполномоченного должностного лица организации и проверка наличия

- 52. ПРИМЕРЫ ОТРАЖЕНИЯ ОТДЕЛЬНЫХ ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В ОТЧЕТЕ ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ Указанные на слайдах значения

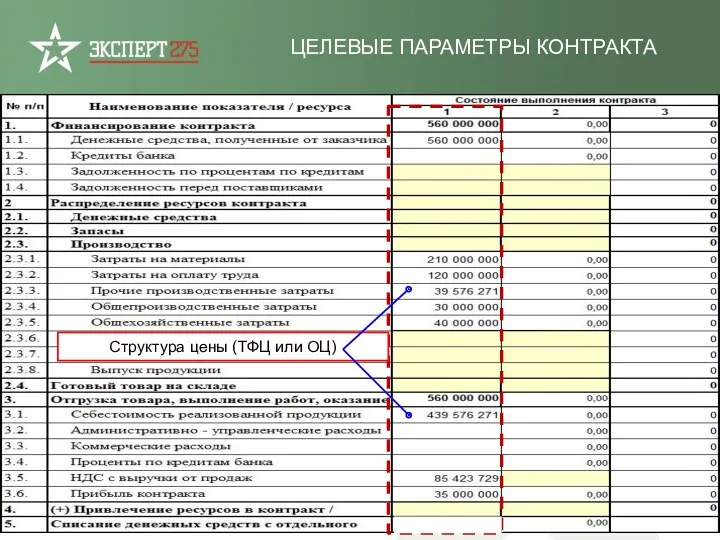

- 53. ЦЕЛЕВЫЕ ПАРАМЕТРЫ КОНТРАКТА Структура цены (ТФЦ или ОЦ)

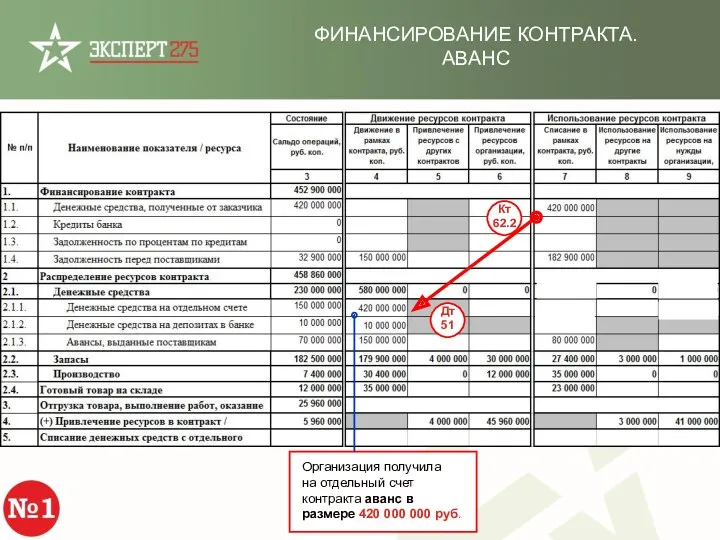

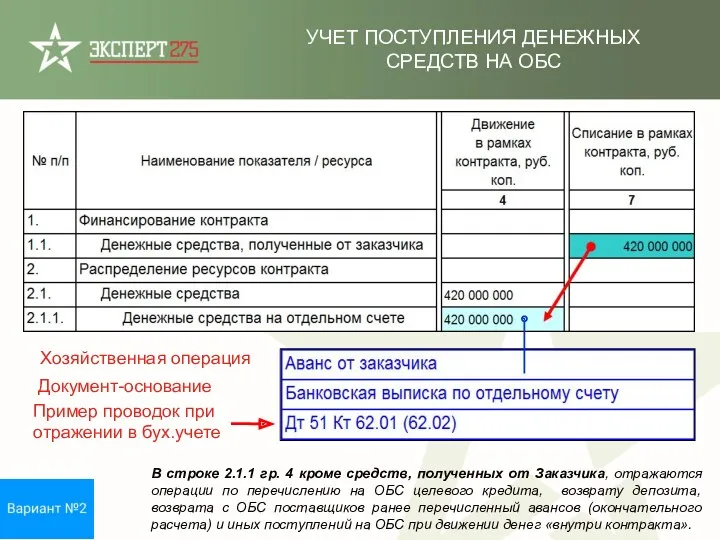

- 54. ФИНАНСИРОВАНИЕ КОНТРАКТА. АВАНС Организация получила на отдельный счет контракта аванс в размере 420 000 000 руб.

- 55. Хозяйственная операция Документ-основание Пример проводок при отражении в бух.учете В строке 2.1.1 гр. 4 кроме средств,

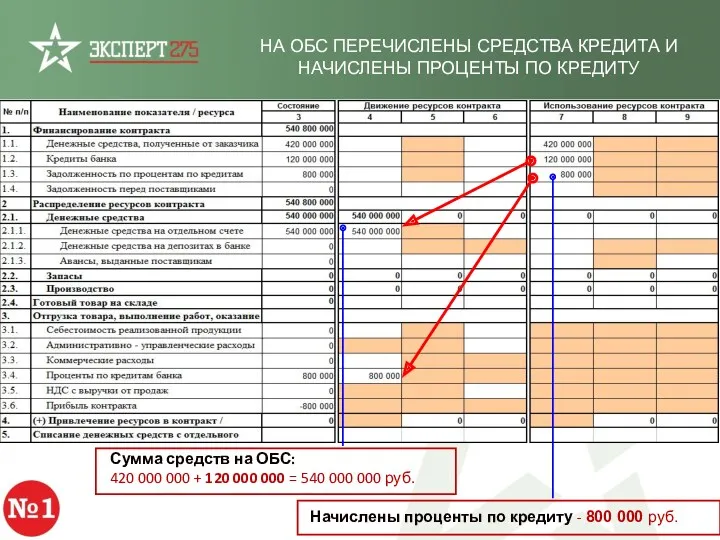

- 56. НА ОБС ПЕРЕЧИСЛЕНЫ СРЕДСТВА КРЕДИТА И НАЧИСЛЕНЫ ПРОЦЕНТЫ ПО КРЕДИТУ Начислены проценты по кредиту - 800

- 57. УПЛАТА ПРОЦЕНТОВ ПО КРЕДИТУ С ОТДЕЛЬНОГО СЧЕТА КОНТРАКТА На ОБС перечислен кредит 120 000 000 руб.

- 58. ПЕРЕЧИСЛЕНИЕ КРЕДИТА НА ОБС

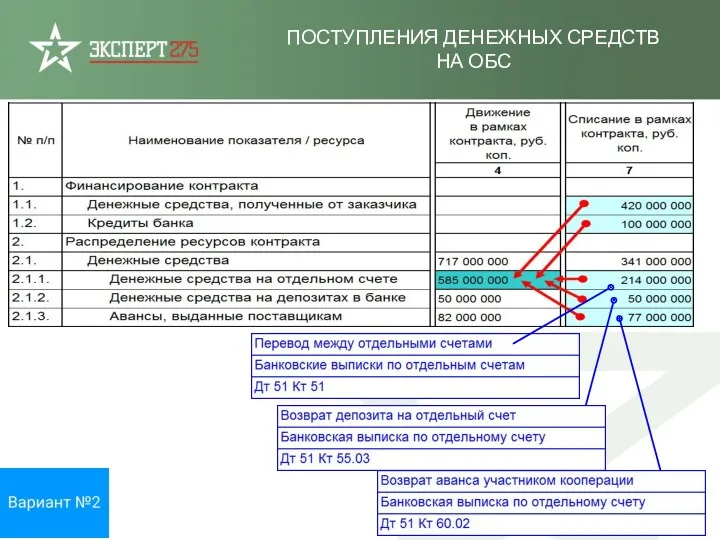

- 59. ПОСТУПЛЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА ОБС

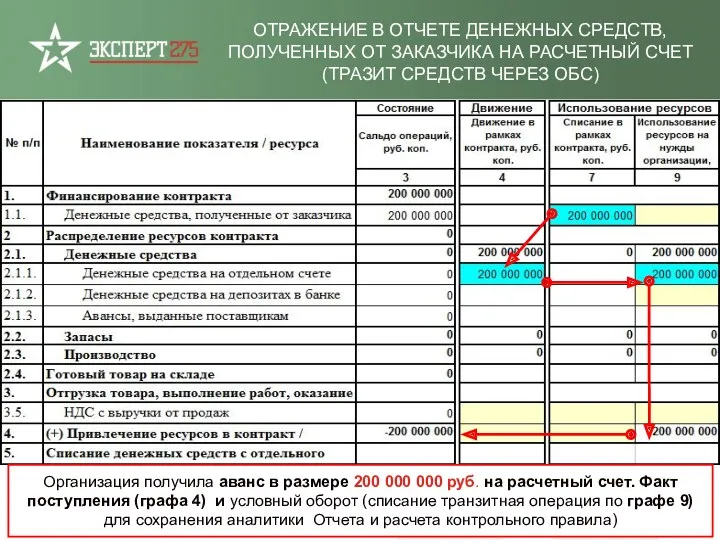

- 60. ОТРАЖЕНИЕ В ОТЧЕТЕ ДЕНЕЖНЫХ СРЕДСТВ, ПОЛУЧЕННЫХ ОТ ЗАКАЗЧИКА НА РАСЧЕТНЫЙ СЧЕТ (ТРАЗИТ СРЕДСТВ ЧЕРЕЗ ОБС) Организация

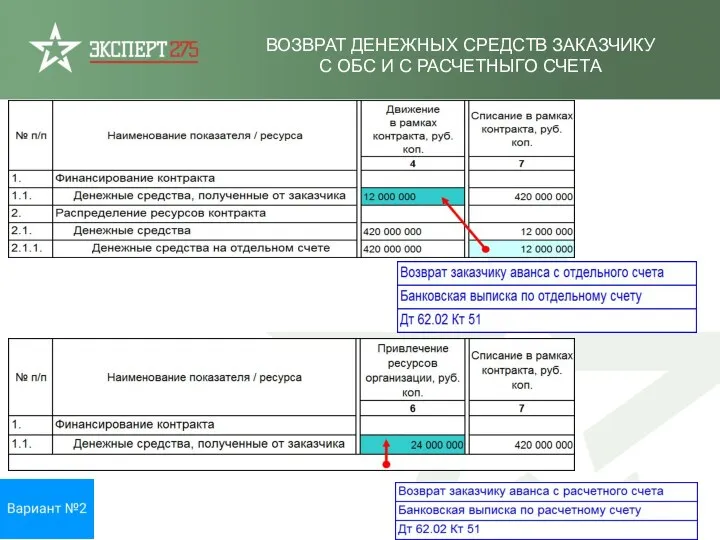

- 61. ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ ЗАКАЗЧИКУ С ОБС И С РАСЧЕТНЫГО СЧЕТА

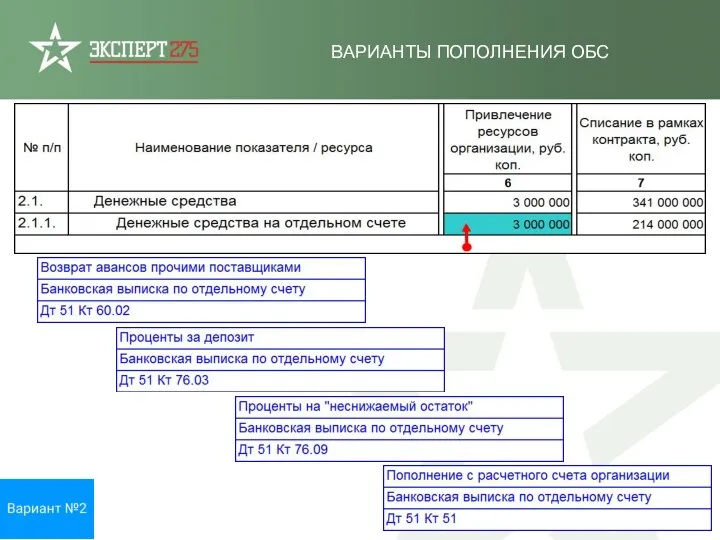

- 62. ВАРИАНТЫ ПОПОЛНЕНИЯ ОБС

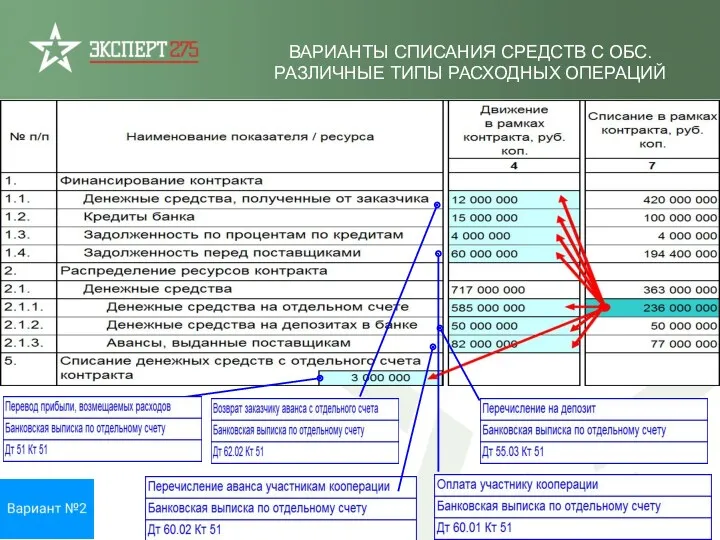

- 63. ВАРИАНТЫ СПИСАНИЯ СРЕДСТВ С ОБС. РАЗЛИЧНЫЕ ТИПЫ РАСХОДНЫХ ОПЕРАЦИЙ

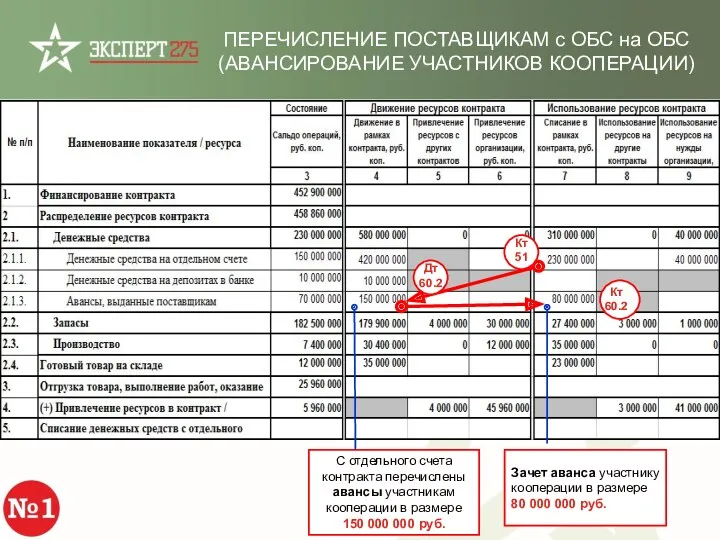

- 64. С отдельного счета контракта перечислены авансы участникам кооперации в размере 150 000 000 руб. ПЕРЕЧИСЛЕНИЕ ПОСТАВЩИКАМ

- 65. КООПЕРАЦИЯ ГОЛОВНОГО ИСПОЛНИТЕЛЯ Сопровождаемая сделка Поставщики (соисполнители) (технологическая кооперация) Участники кооперации (финансовая кооперация – расчеты через

- 66. ВАРИАНТЫ ЗАКУПКИ СЫРЬЯ, МАТЕРИАЛОВ, ПКИ ДЛЯ ЦЕЛЕЙ ВЫПОЛНЕНИЯ ГОЗ Если в момент оплаты на ОБС нет

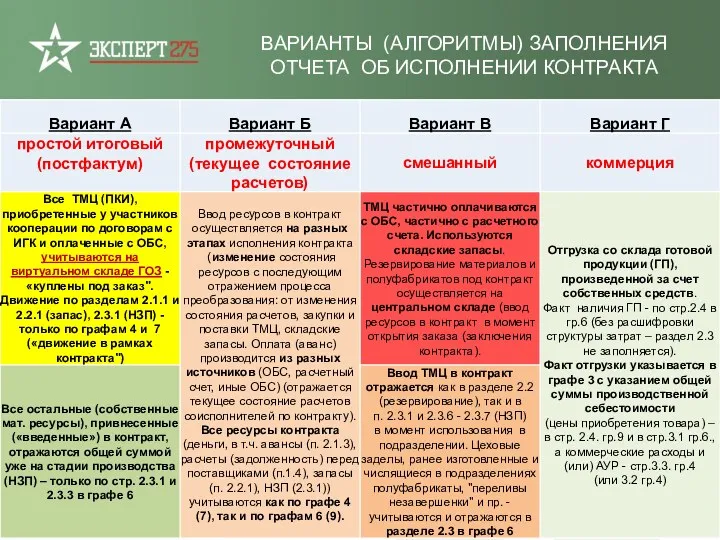

- 67. ВАРИАНТЫ (АЛГОРИТМЫ) ЗАПОЛНЕНИЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

- 68. ВАРИАНТЫ ЗАКУПКИ СЫРЬЯ, МАТЕРИАЛОВ, ПКИ ДЛЯ ЦЕЛЕЙ ВЫПОЛНЕНИЯ ГОЗ Если в момент оплаты на ОБС нет

- 69. КЛЮЧЕВОЕ ПРАВИЛО 1 Строка 1.4 (задолженность перед поставщиками) и стр. 2.1.3 (авансы, выданные поставщиками) «заполняется» только

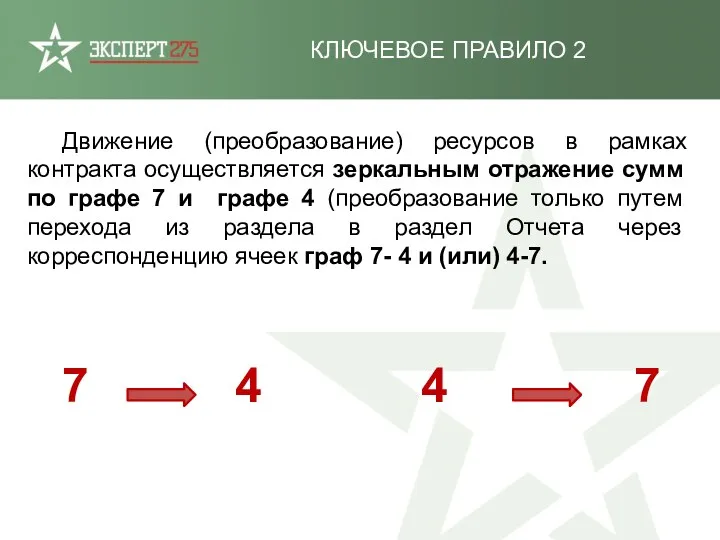

- 70. КЛЮЧЕВОЕ ПРАВИЛО 2 Движение (преобразование) ресурсов в рамках контракта осуществляется зеркальным отражение сумм по графе 7

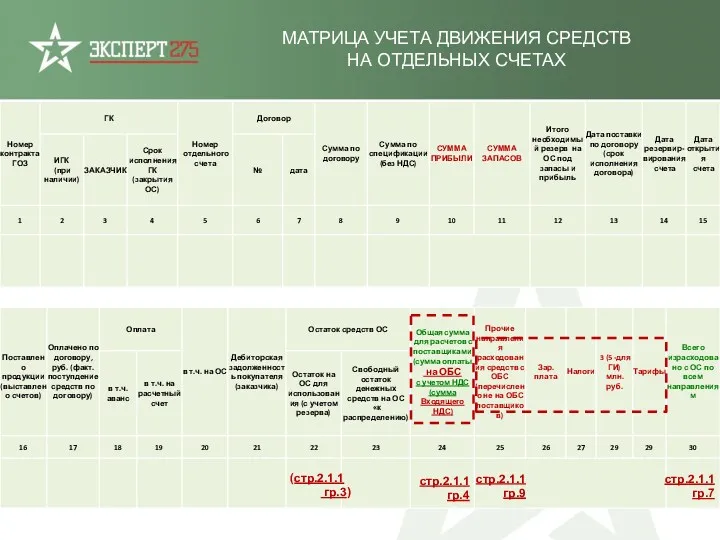

- 71. МАТРИЦА УЧЕТА ДВИЖЕНИЯ СРЕДСТВ НА ОТДЕЛЬНЫХ СЧЕТАХ стр.2.1.1 гр.7 стр.2.1.1 гр.9 стр.2.1.1 гр.4 (стр.2.1.1 гр.3)

- 72. МАТРИЦА УЧЕТА ДВИЖЕНИЯ СРЕДСТВ ОБС ДЛЯ РАСЧЕТОВ С УЧАСТНИКАМИ КООПЕРАЦИИ (НА ОБС ПОСТАВЩИКА)

- 73. РАСЧЕТЫ С ПОСТАВЩИКАМИ (АВАНС) СОБСТВЕННЫМИ СРЕДСТВАМИ ИЛИ С ИНОГО ОБС Участнику кооперации перечислен аванс с расчетного

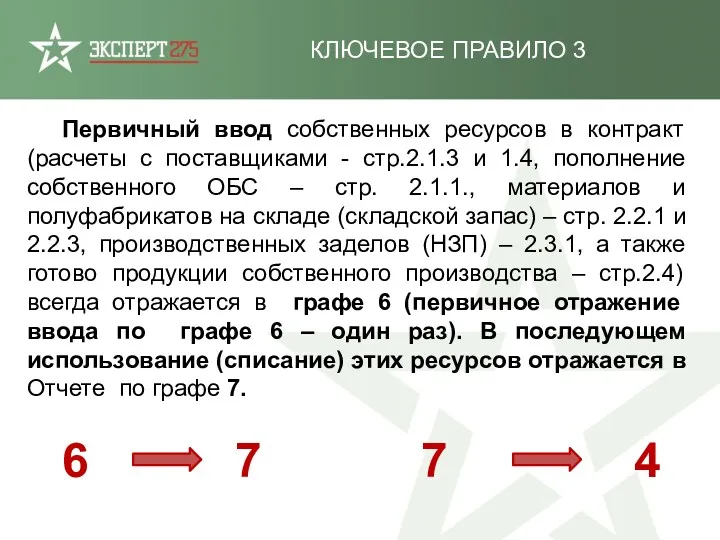

- 74. КЛЮЧЕВОЕ ПРАВИЛО 3 Первичный ввод собственных ресурсов в контракт (расчеты с поставщиками - стр.2.1.3 и 1.4,

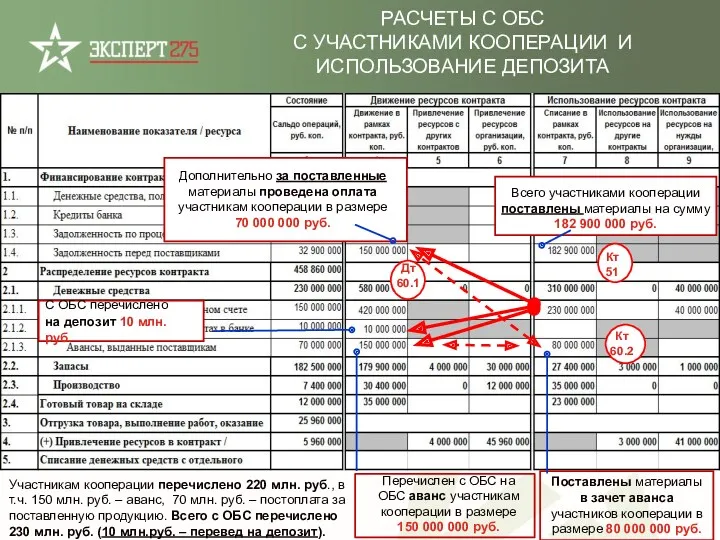

- 75. РАСЧЕТЫ С ОБС С УЧАСТНИКАМИ КООПЕРАЦИИ И ИСПОЛЬЗОВАНИЕ ДЕПОЗИТА Дополнительно за поставленные материалы проведена оплата участникам

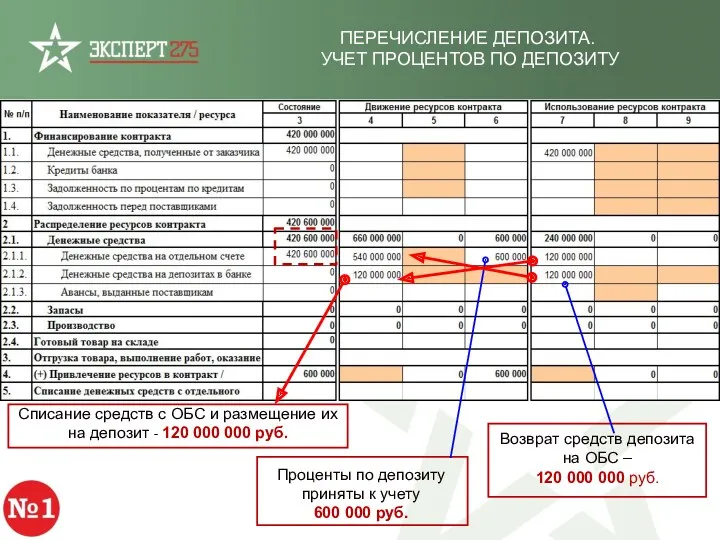

- 76. ПЕРЕЧИСЛЕНИЕ ДЕПОЗИТА. УЧЕТ ПРОЦЕНТОВ ПО ДЕПОЗИТУ Проценты по депозиту приняты к учету 600 000 руб. Возврат

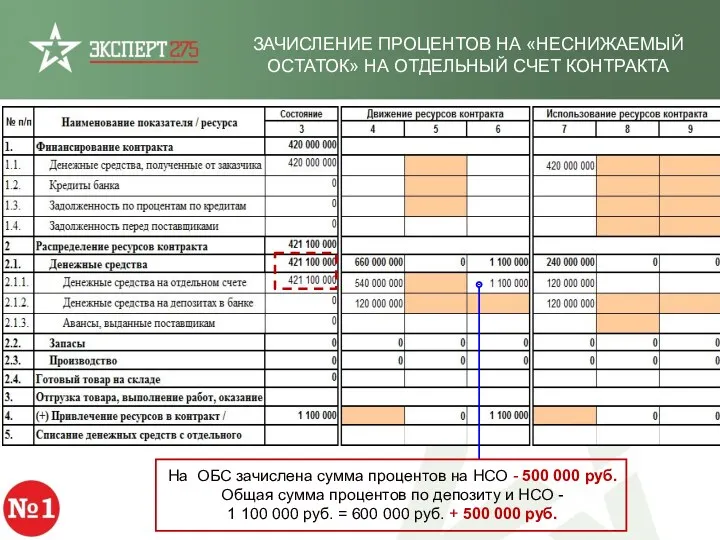

- 77. ЗАЧИСЛЕНИЕ ПРОЦЕНТОВ НА «НЕСНИЖАЕМЫЙ ОСТАТОК» НА ОТДЕЛЬНЫЙ СЧЕТ КОНТРАКТА На ОБС зачислена сумма процентов на НСО

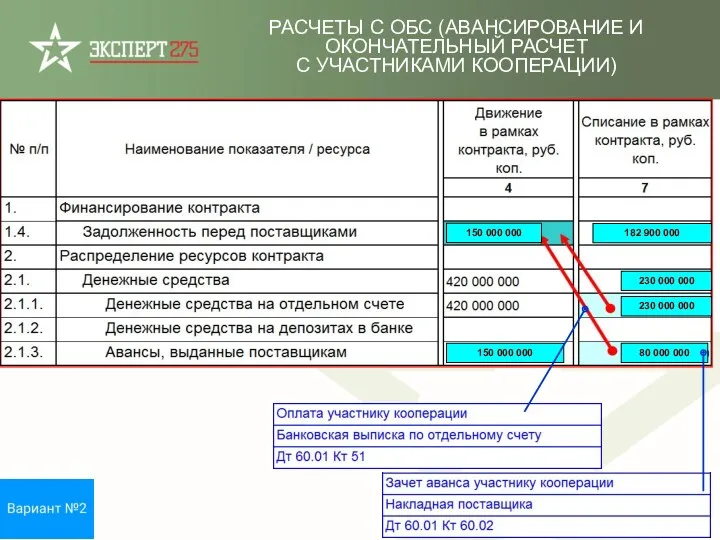

- 78. РАСЧЕТЫ С ОБС (АВАНСИРОВАНИЕ И ОКОНЧАТЕЛЬНЫЙ РАСЧЕТ С УЧАСТНИКАМИ КООПЕРАЦИИ) 150 000 000 80 000 000

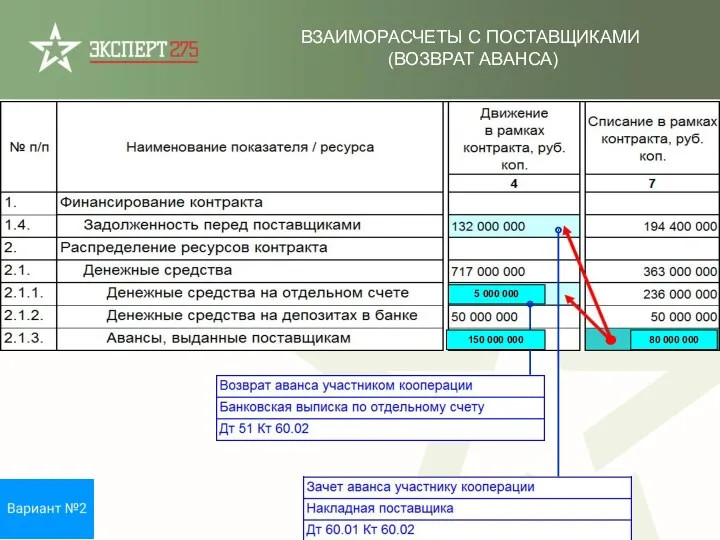

- 79. 5 000 000 150 000 000 80 000 000 ВЗАИМОРАСЧЕТЫ С ПОСТАВЩИКАМИ (ВОЗВРАТ АВАНСА)

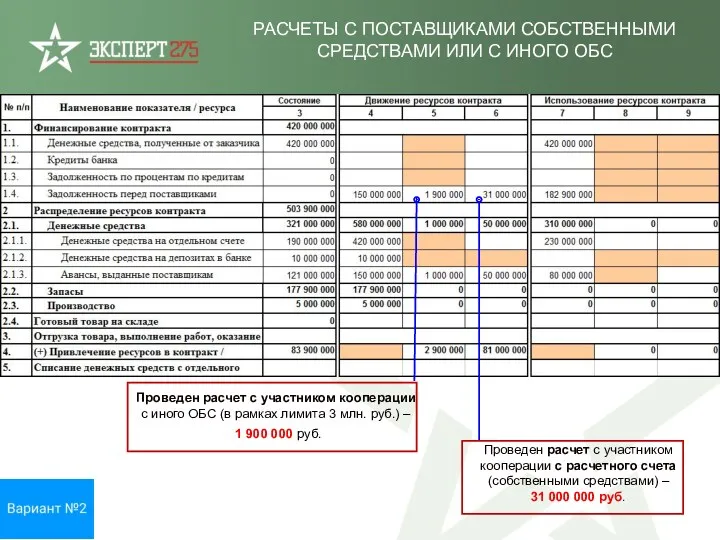

- 80. РАСЧЕТЫ С ПОСТАВЩИКАМИ СОБСТВЕННЫМИ СРЕДСТВАМИ ИЛИ С ИНОГО ОБС Проведен расчет с участником кооперации с иного

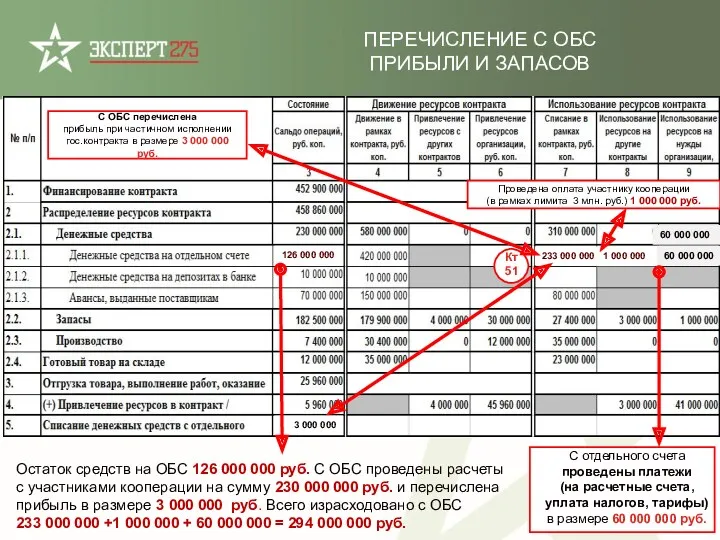

- 81. С ОБС проведены платежи (в т.ч. расчеты с поставщиками на расчетные счета в рамках лимита 5

- 82. СПИСАНИЕ СРЕДСТВ С ОБС 60 000 000

- 83. ПОСТАВКА ПРОДУКЦИИ И РАСЧЕТЫ С ОБС С СОИСПОЛНИТЕЛЯМИ Приняты подрядные работы участника кооперации на сумму 5

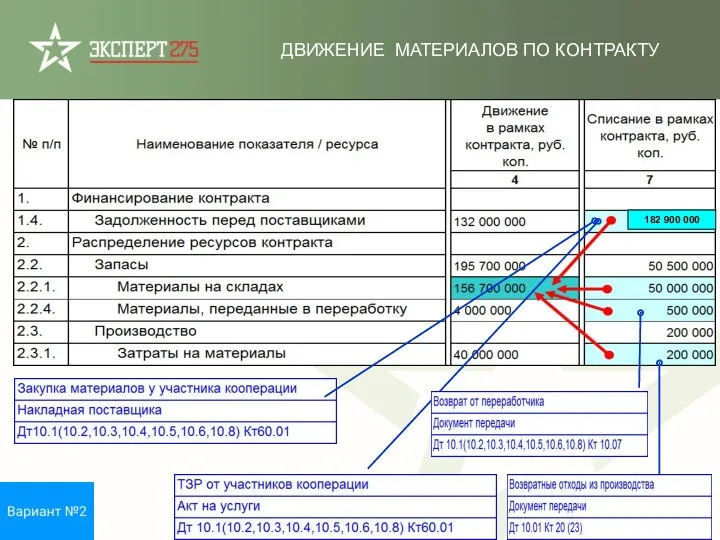

- 84. ОТРАЖЕНИЕ В ОТЧЕТЕ ФАКТА ПОСТАВКИ ПРОДУКЦИИ ОТ УЧАСТНИКА КООПЕРАЦИИ 182 900 000

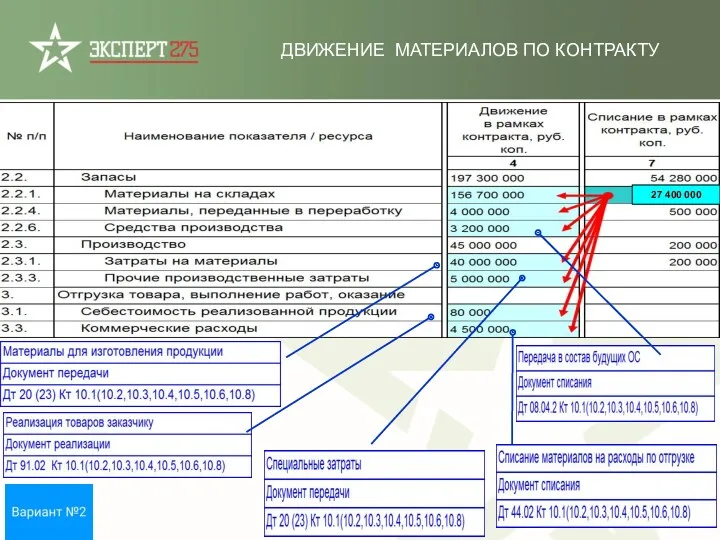

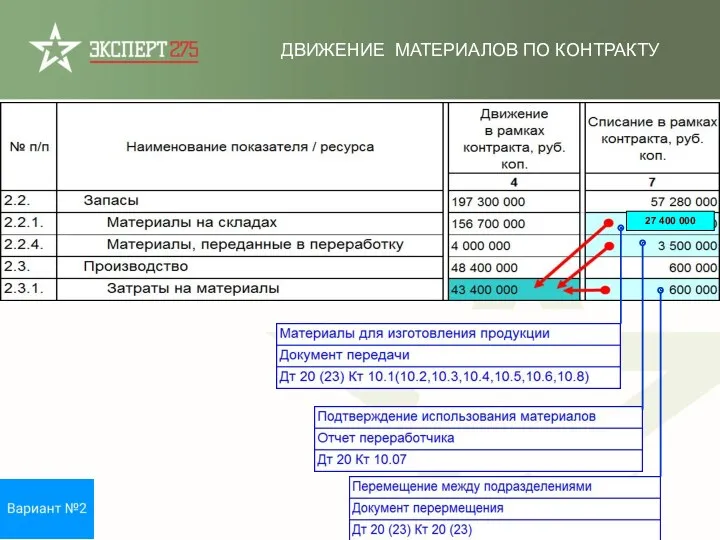

- 85. ДВИЖЕНИЕ МАТЕРИАЛОВ ПО КОНТРАКТУ 182 900 000

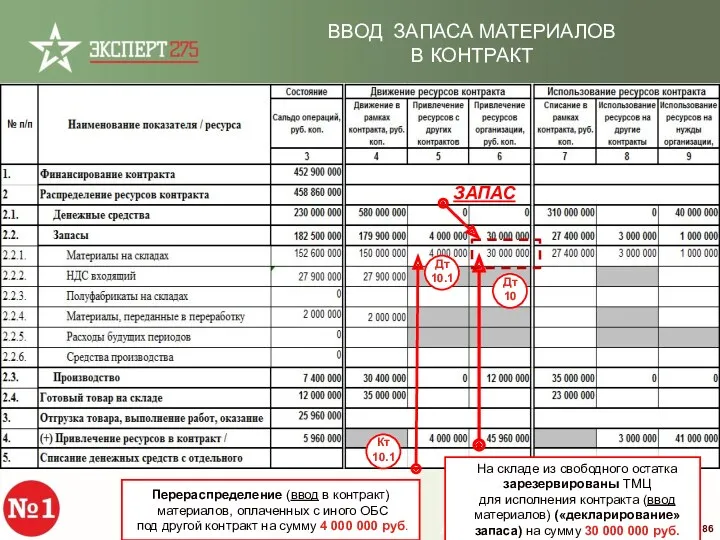

- 86. На складе из свободного остатка зарезервированы ТМЦ для исполнения контракта (ввод материалов) («декларирование» запаса) на сумму

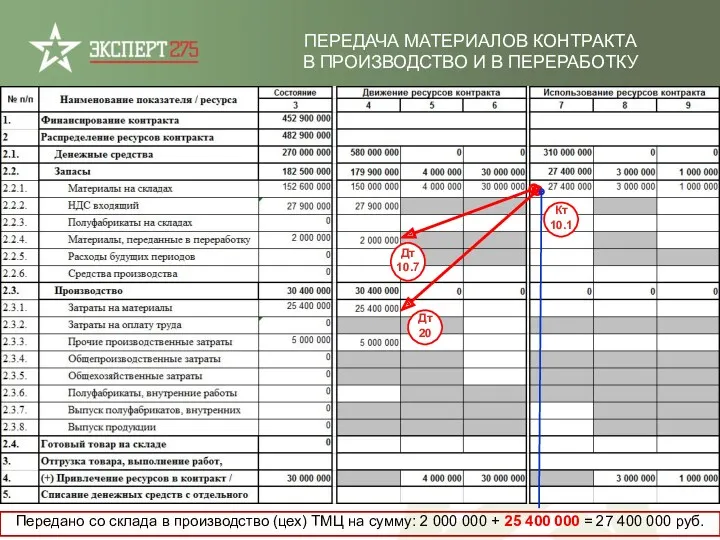

- 87. ПЕРЕДАЧА МАТЕРИАЛОВ КОНТРАКТА В ПРОИЗВОДСТВО И В ПЕРЕРАБОТКУ Передано со склада в производство (цех) ТМЦ на

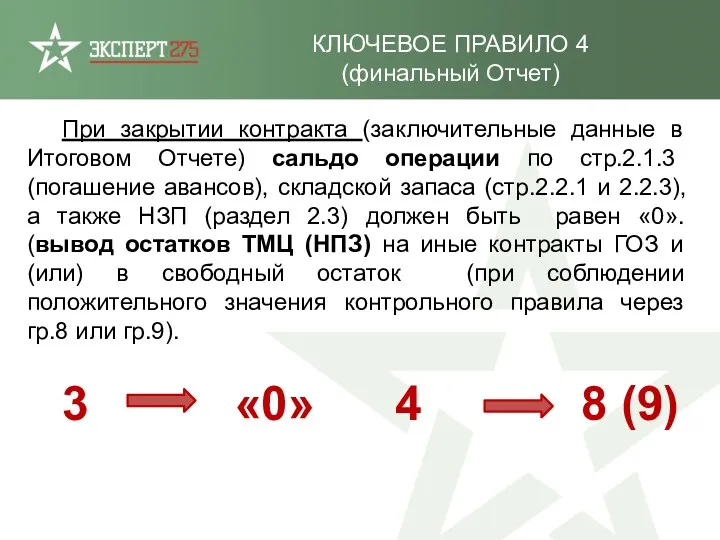

- 88. КЛЮЧЕВОЕ ПРАВИЛО 4 (финальный Отчет) При закрытии контракта (заключительные данные в Итоговом Отчете) сальдо операции по

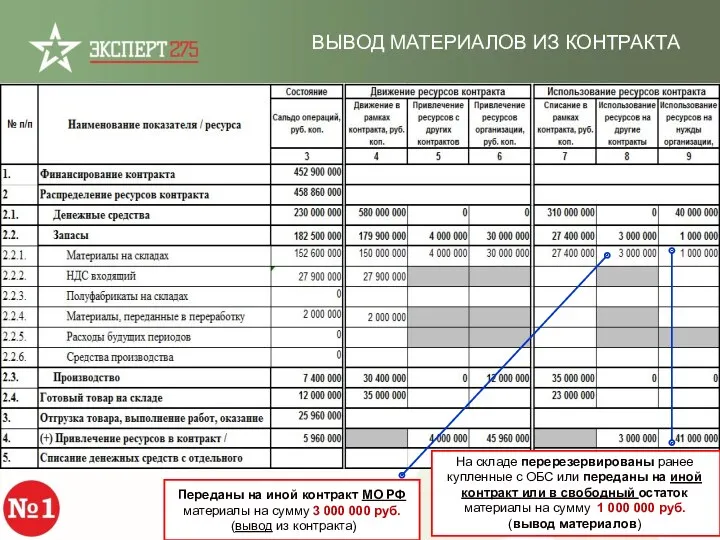

- 89. ДВИЖЕНИЕ МАТЕРИАЛОВ ПО КОНТРАКТУ 27 400 000

- 90. На складе перерезервированы ранее купленные с ОБС или переданы на иной контракт или в свободный остаток

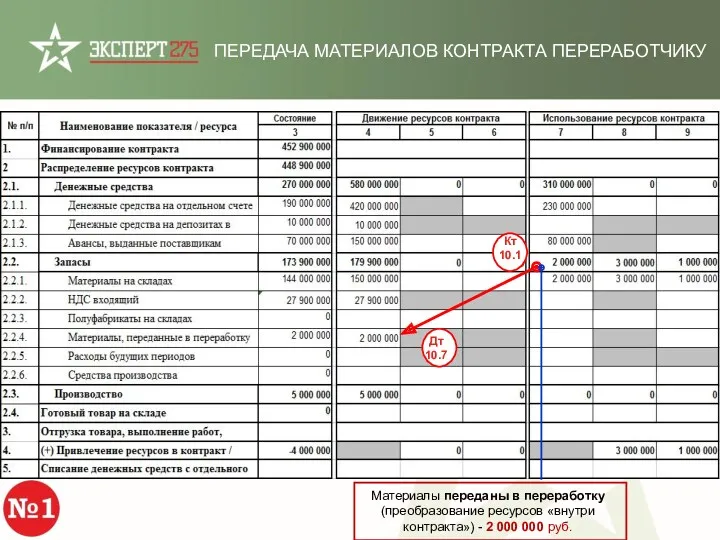

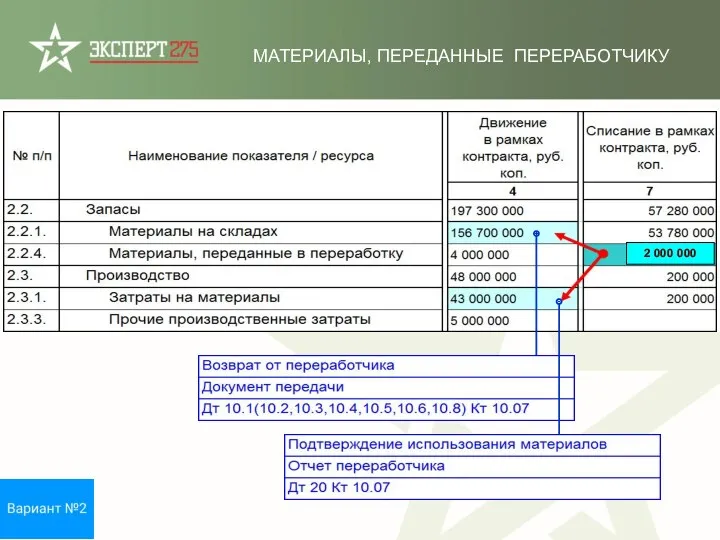

- 91. ПЕРЕДАЧА МАТЕРИАЛОВ КОНТРАКТА ПЕРЕРАБОТЧИКУ Материалы переданы в переработку (преобразование ресурсов «внутри контракта») - 2 000 000

- 92. ДВИЖЕНИЕ МАТЕРИАЛОВ ПО КОНТРАКТУ 27 400 000

- 93. МАТЕРИАЛЫ, ПЕРЕДАННЫЕ ПЕРЕРАБОТЧИКУ 2 000 000

- 94. Сумма распределенных ОХР 2 000 000 руб. РАСПРЕДЕЛЕНИЕ (ОТНЕСЕНИЕ НА КОНТРАКТ) ПРЯМЫХ И НАКЛАДНЫХ ЗАТРАТ Сумма

- 95. ПЕРЕДАЧА ГОТОВОЙ ПРОДУКЦИИ НА СКЛАД Себестоимость готовой продукции - 35 000 000 руб.

- 96. Себестоимость 23 000 000 + НДС 3 960 000 + Прибыль (-1 000 000) = Цена

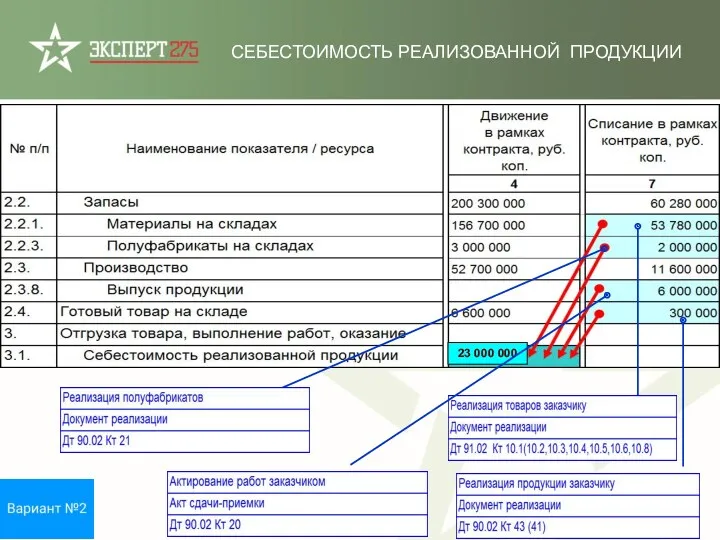

- 97. СЕБЕСТОИМОСТЬ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ 23 000 000

- 98. С отдельного счета проведены платежи (на расчетные счета, уплата налогов, тарифы) в размере 60 000 000

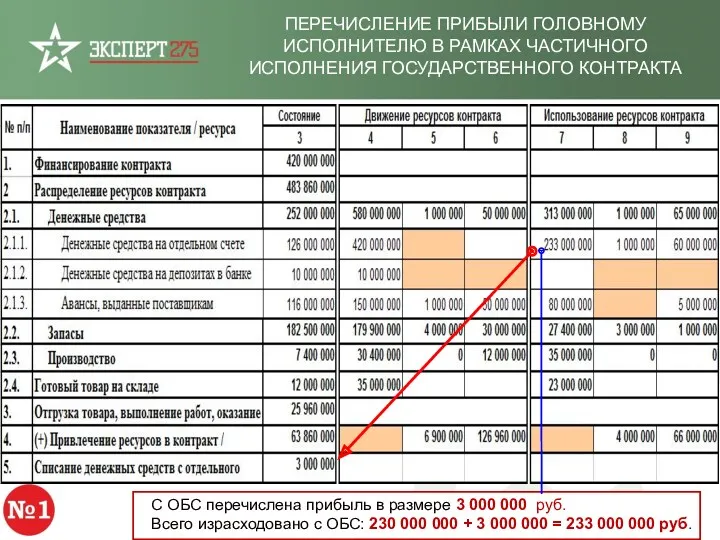

- 99. ПЕРЕЧИСЛЕНИЕ ПРИБЫЛИ ГОЛОВНОМУ ИСПОЛНИТЕЛЮ В РАМКАХ ЧАСТИЧНОГО ИСПОЛНЕНИЯ ГОСУДАРСТВЕННОГО КОНТРАКТА С ОБС перечислена прибыль в размере

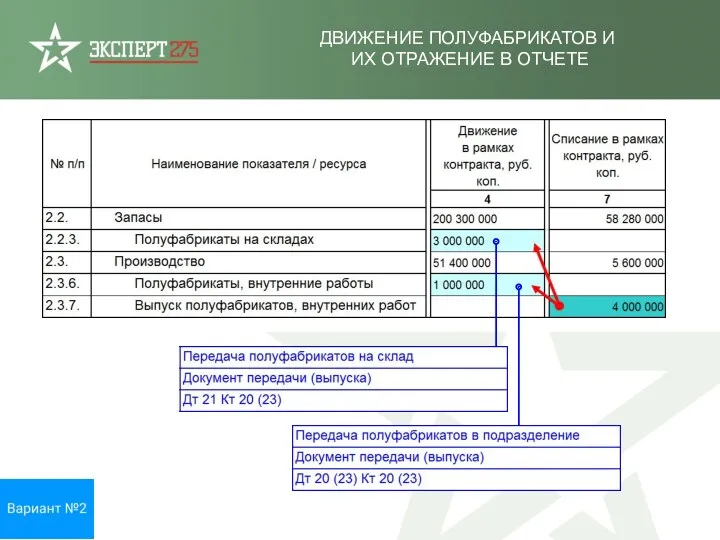

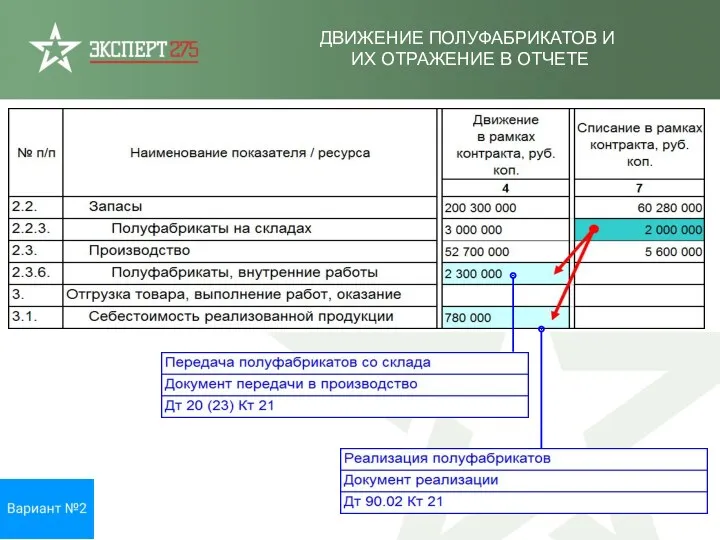

- 100. ДВИЖЕНИЕ ПОЛУФАБРИКАТОВ И ИХ ОТРАЖЕНИЕ В ОТЧЕТЕ

- 101. ДВИЖЕНИЕ ПОЛУФАБРИКАТОВ И ИХ ОТРАЖЕНИЕ В ОТЧЕТЕ

- 102. ПРОБЛЕМНЫЕ ВОПРОСЫ СДАЧИ ОТЧЕТА

- 103. Срок дачи – не позднее 10 числа календарного месяца, следующего за отчетным (быстрое закрытие или временной

- 104. Определение себестоимости реализованной продукции (стр.3.1) и признание выручки при отсутствии актов выпиленных работ, подписанных заказчиком, и

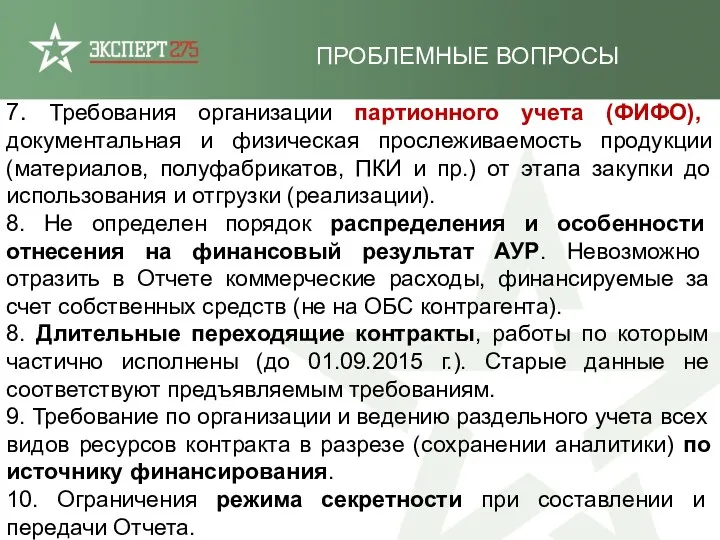

- 105. 7. Требования организации партионного учета (ФИФО), документальная и физическая прослеживаемость продукции (материалов, полуфабрикатов, ПКИ и пр.)

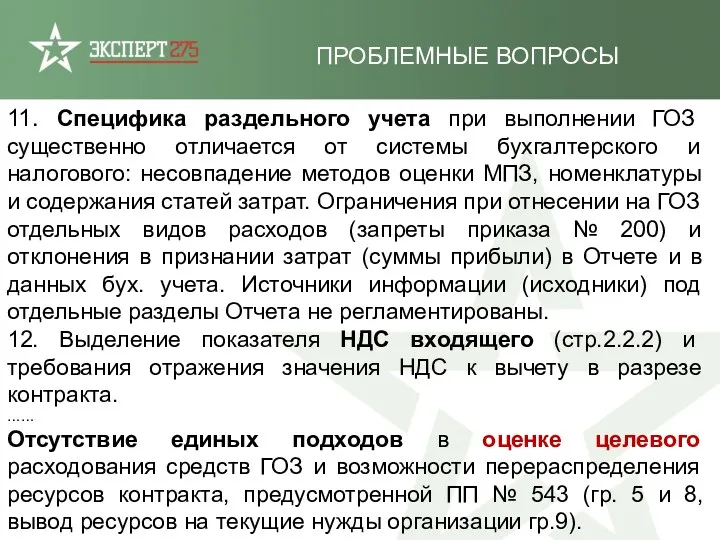

- 106. ПРОБЛЕМНЫЕ ВОПРОСЫ 11. Специфика раздельного учета при выполнении ГОЗ существенно отличается от системы бухгалтерского и налогового:

- 107. Движение денежных средств на ОБС Финансирование контракта Учет запасов Производственные затраты Обособленный учет продукции (ТМЦ) Реализация

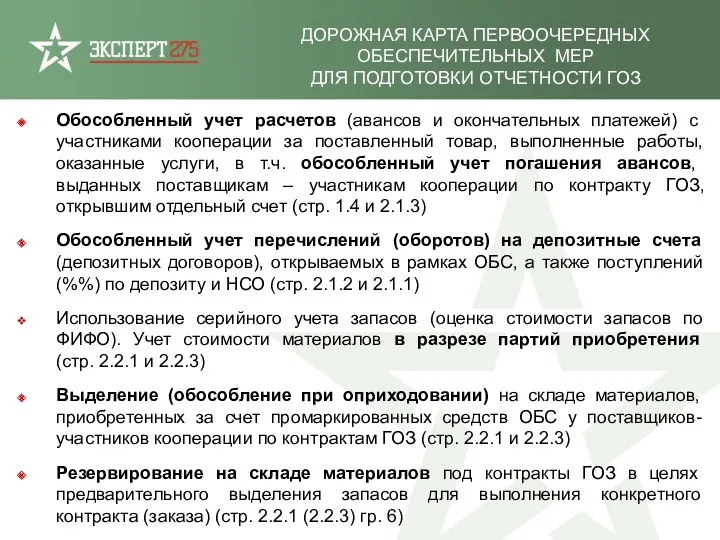

- 108. ДОРОЖНАЯ КАРТА ПЕРВООЧЕРЕДНЫХ ОБЕСПЕЧИТЕЛЬНЫХ МЕР ДЛЯ ПОДГОТОВКИ ОТЧЕТНОСТИ ГОЗ Обособленный учет расчетов (авансов и окончательных платежей)

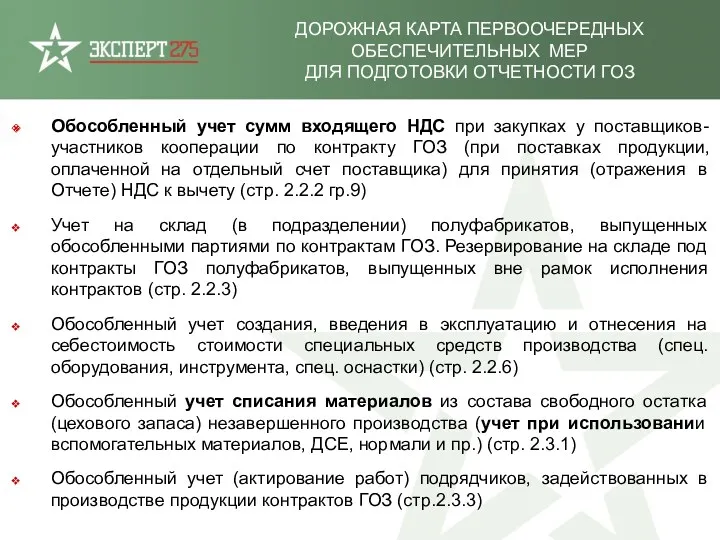

- 109. ДОРОЖНАЯ КАРТА ПЕРВООЧЕРЕДНЫХ ОБЕСПЕЧИТЕЛЬНЫХ МЕР ДЛЯ ПОДГОТОВКИ ОТЧЕТНОСТИ ГОЗ Обособленный учет сумм входящего НДС при закупках

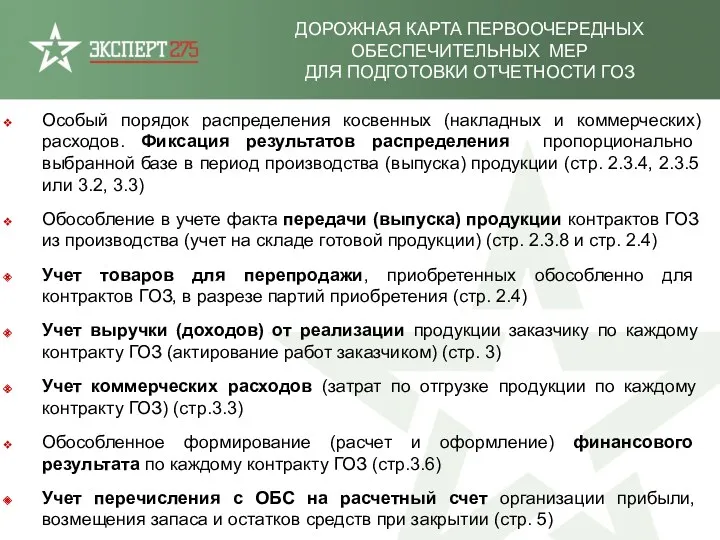

- 110. ДОРОЖНАЯ КАРТА ПЕРВООЧЕРЕДНЫХ ОБЕСПЕЧИТЕЛЬНЫХ МЕР ДЛЯ ПОДГОТОВКИ ОТЧЕТНОСТИ ГОЗ Особый порядок распределения косвенных (накладных и коммерческих)

- 111. УПРОЩЕННЫЕ ВАРИАНТЫ ОТРАЖЕНИЯ ОТДЕЛЬНЫХ ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В ОТЧЕТЕ ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ

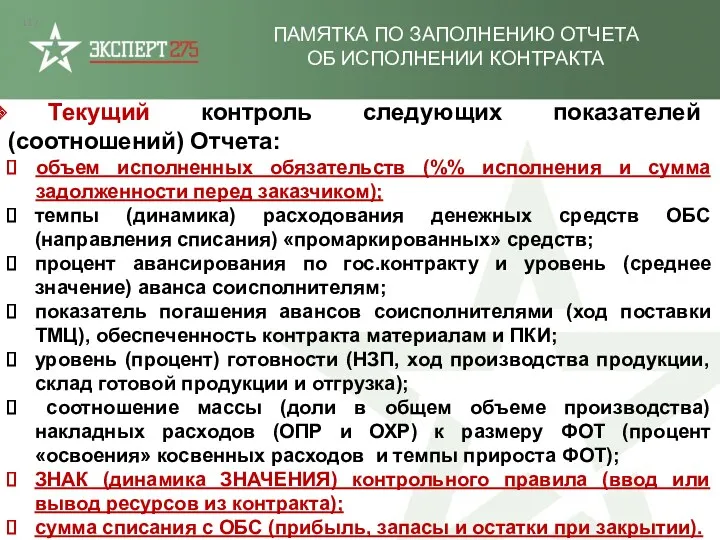

- 112. ПАМЯТКА ПО ЗАПОЛНЕНИЮ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА Текущий контроль следующих показателей (соотношений) Отчета: объем исполненных обязательств

- 113. ПРИКАЗ МИНОБОРОНЫ РОССИИ № 554 Собственные ресурсы (денежные средства, запас ТМЦ, НЗП, готовая продукция), сформированные за

- 114. УПРОЩЕННЫЕ ВАРИАНТЫ ОТРАЖЕНИЯ ОТДЕЛЬНЫХ ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В ОТЧЕТЕ ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ Указанные на слайдах

- 115. ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА (пример 1)

- 116. с ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА (упрощенный) отражение ресурсов через запас ТМЦ (пример 2) ЗАПАС

- 117. ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА (упрощенный ) движение ресурсов через НЗП (пример 3) ЗАПАС

- 118. ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА (упрощенный) отгрузка со склада (пример 4)

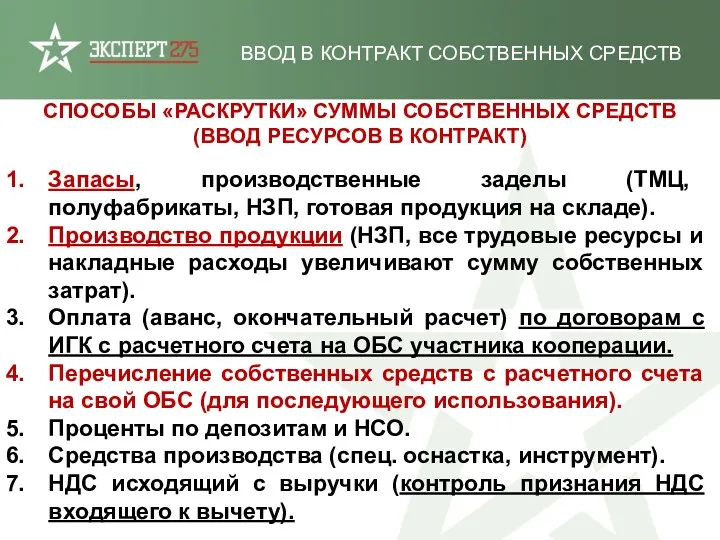

- 119. ВВОД В КОНТРАКТ СОБСТВЕННЫХ СРЕДСТВ СПОСОБЫ «РАСКРУТКИ» СУММЫ СОБСТВЕННЫХ СРЕДСТВ (ВВОД РЕСУРСОВ В КОНТРАКТ) Запасы, производственные

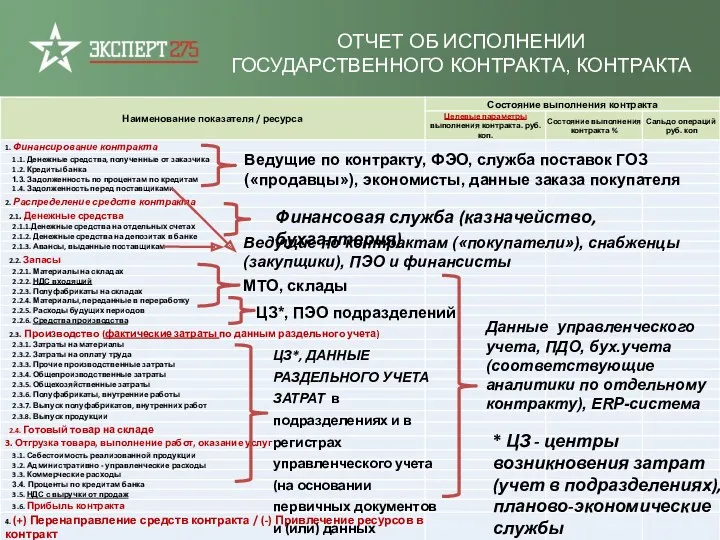

- 120. ОТЧЕТ ОБ ИСПОЛНЕНИИ ГОСУДАРСТВЕННОГО КОНТРАКТА, КОНТРАКТА Финансовая служба (казначейство, бухгалтерия) Данные управленческого учета, ПДО, бух.учета (соответствующие

- 121. ОПИСАНИЕ АЛГОРИТМА ЗАПОЛНЕНИЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ

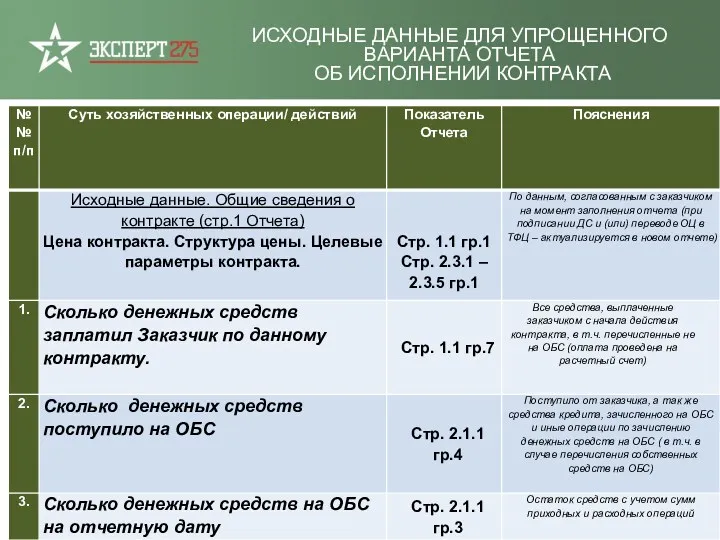

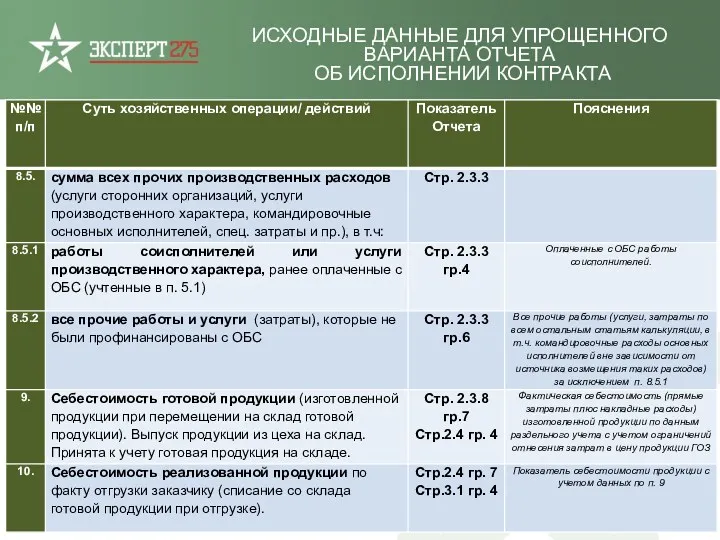

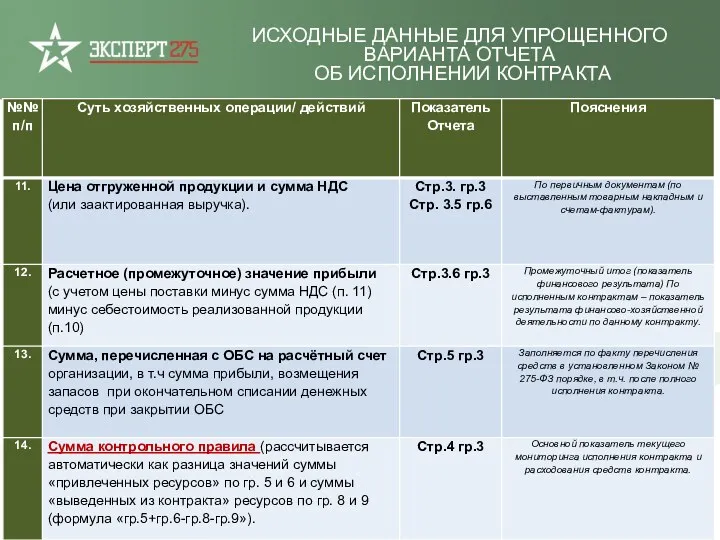

- 122. ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

- 123. ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

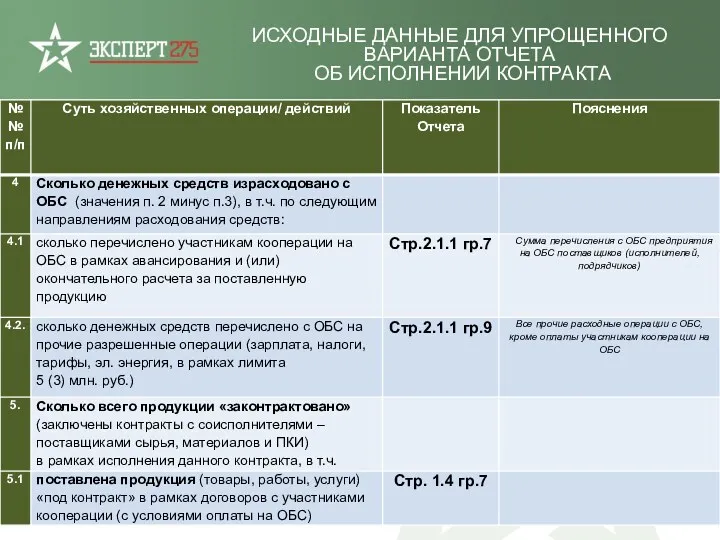

- 124. ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

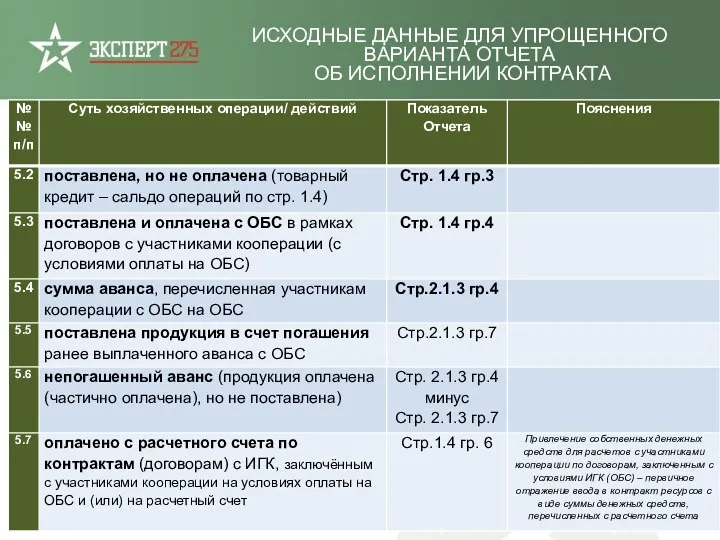

- 125. ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

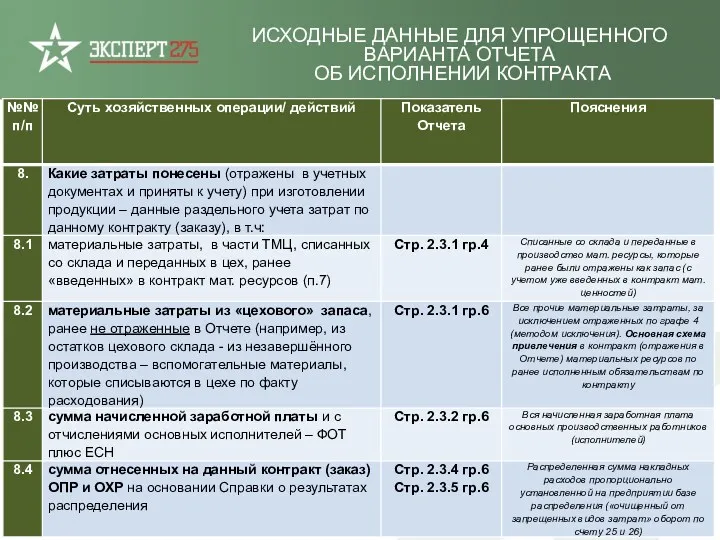

- 126. ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

- 127. ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

- 128. ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

- 129. ОПИСАНИЕ ПОСЛЕДОВАТЕЛЬНОСТИ ЗАПОЛНЕНИЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ Указанные на слайдах показатели не являются последовательным отражением

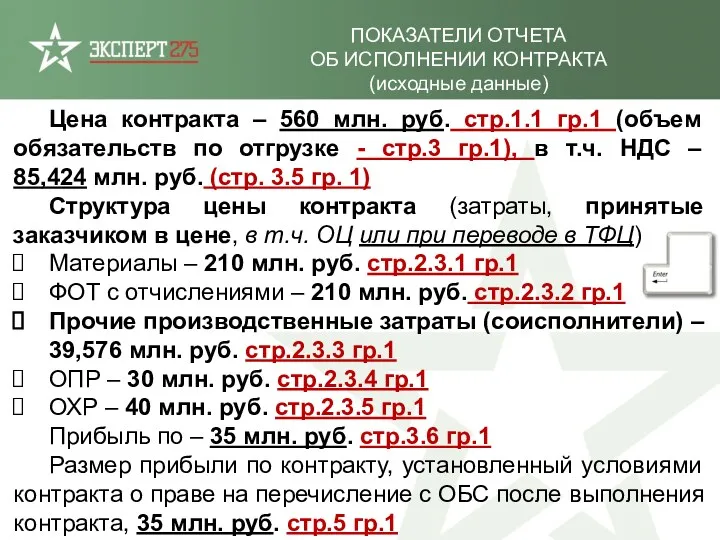

- 130. ПОКАЗАТЕЛИ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА (исходные данные) Цена контракта – 560 млн. руб. стр.1.1 гр.1 (объем

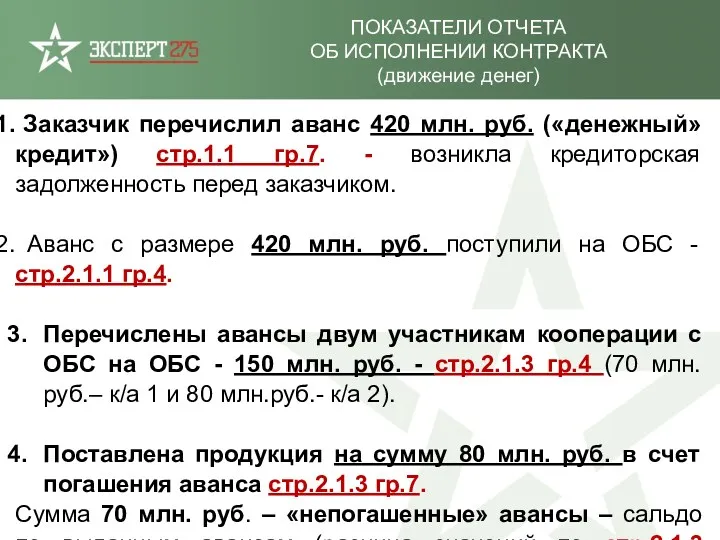

- 131. ПОКАЗАТЕЛИ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА (движение денег) Заказчик перечислил аванс 420 млн. руб. («денежный» кредит») стр.1.1

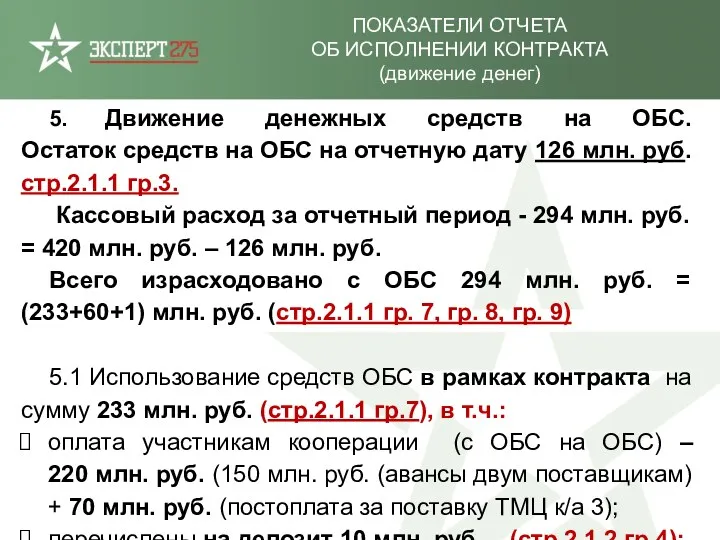

- 132. ПОКАЗАТЕЛИ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА (движение денег) 5. Движение денежных средств на ОБС. Остаток средств на

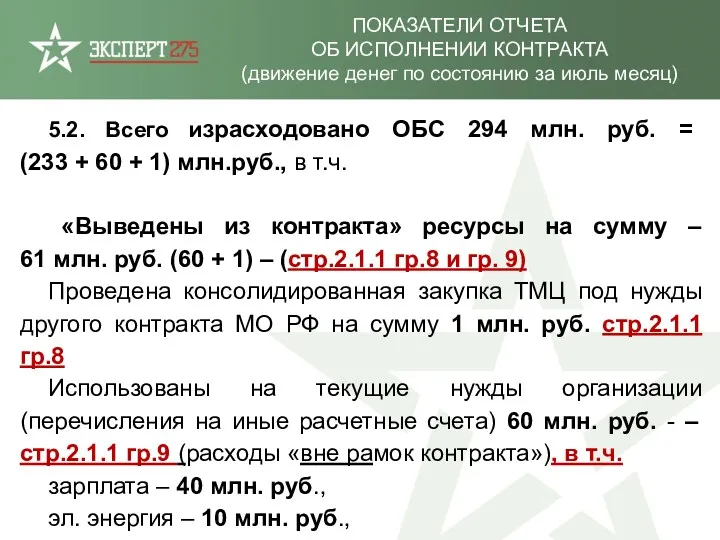

- 133. ПОКАЗАТЕЛИ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА (движение денег по состоянию за июль месяц) 5.2. Всего израсходовано ОБС

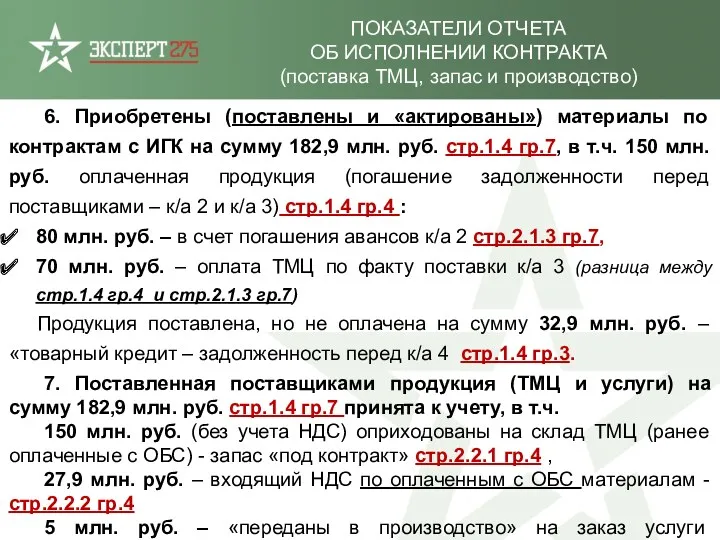

- 134. ПОКАЗАТЕЛИ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА (поставка ТМЦ, запас и производство) 6. Приобретены (поставлены и «актированы») материалы

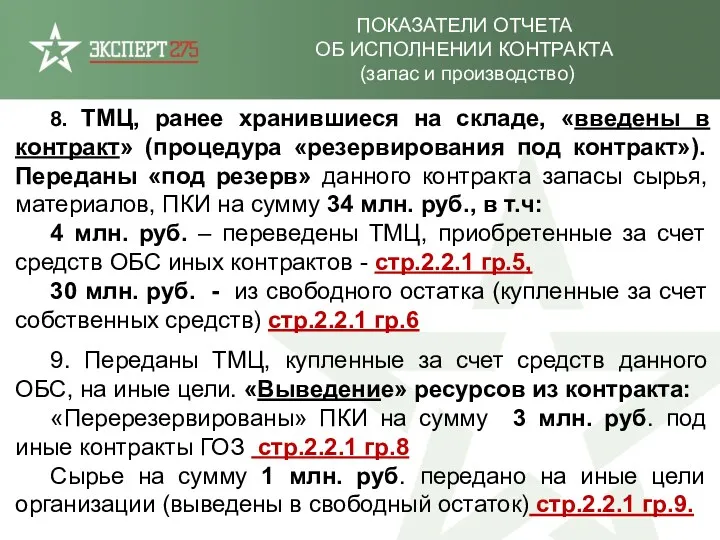

- 135. ПОКАЗАТЕЛИ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА (запас и производство) 8. ТМЦ, ранее хранившиеся на складе, «введены в

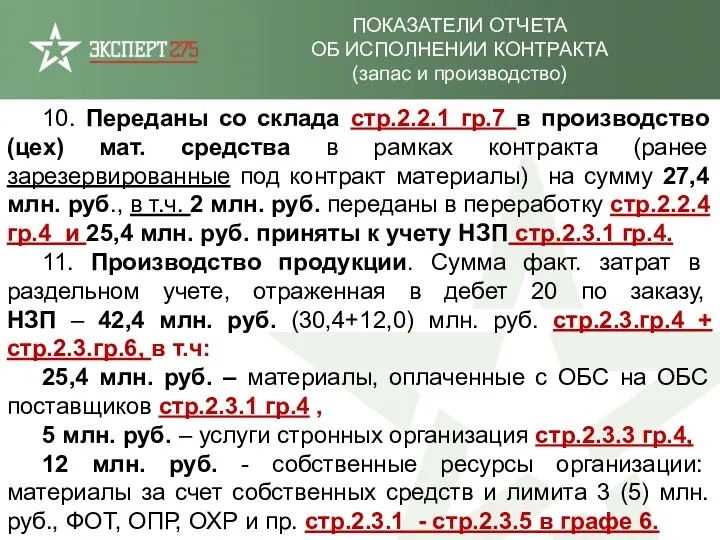

- 136. 10. Переданы со склада стр.2.2.1 гр.7 в производство (цех) мат. средства в рамках контракта (ранее зарезервированные

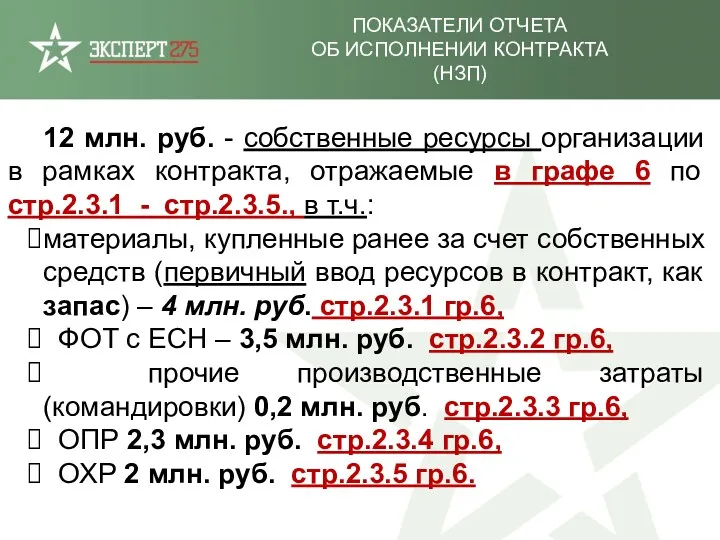

- 137. ПОКАЗАТЕЛИ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА (НЗП) 12 млн. руб. - собственные ресурсы организации в рамках контракта,

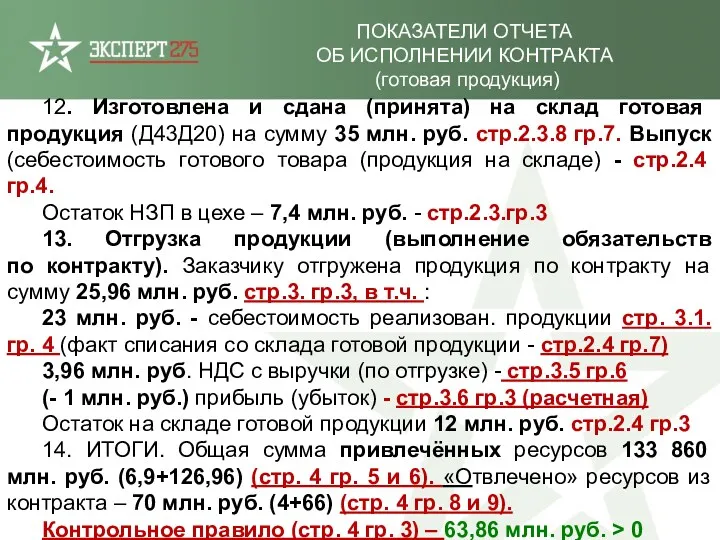

- 138. 12. Изготовлена и сдана (принята) на склад готовая продукция (Д43Д20) на сумму 35 млн. руб. стр.2.3.8

- 140. Скачать презентацию

Правила ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета,

Правила ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета,

ПРАВИЛА РАЗДЕЛЬНОГО УЧЕТА

ПРИ КАЗНАЧЕЙСКОМ СОПРОВОЖДЕНИИ

При казначейском сопровождении целевых средств

ПРАВИЛА РАЗДЕЛЬНОГО УЧЕТА

ПРИ КАЗНАЧЕЙСКОМ СОПРОВОЖДЕНИИ

При казначейском сопровождении целевых средств

Головные исполнители и исполнители ГОЗ

Государственные заказчики ГОЗ

Лицевой счет для

Головные исполнители и исполнители ГОЗ

Государственные заказчики ГОЗ

Лицевой счет для

Приказ Госкорпорации "Росатом" от 21.11.2018 N 1/35-НПА

«Об определении порядка и сроков

Приказ Госкорпорации "Росатом" от 21.11.2018 N 1/35-НПА «Об определении порядка и сроков

Отчеты представляются в МО РФ по всем действующим контрактам с условиями

Отчеты представляются в МО РФ по всем действующим контрактам с условиями

РАЗДЕЛЬНЫЙ УЧЕТ ПРИ ВЫПОЛНЕНИИ ГОЗ

Приказ № 200

47 ПП

275-ФЗ

Учет затрат отдельно

РАЗДЕЛЬНЫЙ УЧЕТ ПРИ ВЫПОЛНЕНИИ ГОЗ

Приказ № 200

47 ПП

275-ФЗ

Учет затрат отдельно

НОВЫЕ ПРАВИЛА РАЗДЕЛЬНОГО УЧЕТА

ПРИ ВЫПОЛНЕНИИ ГОЗ

Вступило в силу 15 мая

НОВЫЕ ПРАВИЛА РАЗДЕЛЬНОГО УЧЕТА

ПРИ ВЫПОЛНЕНИИ ГОЗ

Вступило в силу 15 мая

РАЗДЕЛЬНЫЙ УЧЕТ ПРИ ВЫПОЛНЕНИИ ГОЗ

Особые принципы признания расходов и доходов.

Контроль

РАЗДЕЛЬНЫЙ УЧЕТ ПРИ ВЫПОЛНЕНИИ ГОЗ

Особые принципы признания расходов и доходов. Контроль

Федеральный закон № 402-ФЗ (правила бух.учета) не применяется при создании информации,

Федеральный закон № 402-ФЗ (правила бух.учета) не применяется при создании информации,

РАЗДЕЛЬНЫЙ УЧЕТ РЕЗУЛЬТАТОВ

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ДОХОДЫ И РАСХОДЫ ПРИ ПОСТАВКАХ ПО ГОЗ

Прибыль

РАЗДЕЛЬНЫЙ УЧЕТ РЕЗУЛЬТАТОВ

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ДОХОДЫ И РАСХОДЫ ПРИ ПОСТАВКАХ ПО ГОЗ

Прибыль

.

ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА

ПРИ ВЫПОЛНЕНИИ ГОЗ

(ПП № 543)

1.

.

ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА

ПРИ ВЫПОЛНЕНИИ ГОЗ

(ПП № 543)

1.

РЕСУРСЫ КОНТРАКТА ГОЗ

ОТДЕЛЬНО ПО КАЖДОМУ КОНТРАКТУ

ОТДЕЛЬНО ПО КАЖДОМУ КОНТРАКТУ

ОТДЕЛЬНО ПО КАЖДОМУ

РЕСУРСЫ КОНТРАКТА ГОЗ

ОТДЕЛЬНО ПО КАЖДОМУ КОНТРАКТУ

ОТДЕЛЬНО ПО КАЖДОМУ КОНТРАКТУ

ОТДЕЛЬНО ПО КАЖДОМУ

.

ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА

ПРИ ВЫПОЛНЕНИИ ГОЗ

(ПП № 543)

Каждая

.

ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА

ПРИ ВЫПОЛНЕНИИ ГОЗ

(ПП № 543)

Каждая

1.

ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА

ПРИ ВЫПОЛНЕНИИ ГОЗ

(ПП № 543)

1.

1.

ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА

ПРИ ВЫПОЛНЕНИИ ГОЗ

(ПП № 543)

1.

Структура Отчета и видов ресурсов организации,

в т.ч. ресурсов контракта (активы)

Структура Отчета и видов ресурсов организации, в т.ч. ресурсов контракта (активы)

РЕСУРСЫ КОНТРАКТА ГОЗ

Преобразование различных видов ресурсов (изменение состояния и суммы) отражается

РЕСУРСЫ КОНТРАКТА ГОЗ

Преобразование различных видов ресурсов (изменение состояния и суммы) отражается

.

ПЕРИМЕТР СИСТЕМА РАЗДЕЛЬНОГО УЧЁТА И ОТЧЕТНОСТИ ПРИ ВЫПОЛНЕНИИ ГОЗ

Оперативный (оперативно-технический) учёт

Бухгалтерский

.

ПЕРИМЕТР СИСТЕМА РАЗДЕЛЬНОГО УЧЁТА И ОТЧЕТНОСТИ ПРИ ВЫПОЛНЕНИИ ГОЗ

Оперативный (оперативно-технический) учёт

Бухгалтерский

УЧЕТ ФАКТИЧЕСКИХ ЗАТРАТ

ПРИ ВЫПОЛНЕНИИ ГОЗ

Отдельный вид продукции, отдельное изделие, группа

УЧЕТ ФАКТИЧЕСКИХ ЗАТРАТ

ПРИ ВЫПОЛНЕНИИ ГОЗ

Отдельный вид продукции, отдельное изделие, группа

РЕЗУЛЬТАТЫ РАСПРЕДЕЛЕНИЯ

КОСВЕННЫХ РАСХОДОВ

Справка о результатах распределения ________ расходов

за

РЕЗУЛЬТАТЫ РАСПРЕДЕЛЕНИЯ

КОСВЕННЫХ РАСХОДОВ

Справка о результатах распределения ________ расходов

за

ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА

ПРИ ВЫПОЛНЕНИИ ГОЗ

(ПП № 543)

Информационное сопровождение

ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА

ПРИ ВЫПОЛНЕНИИ ГОЗ

(ПП № 543)

Информационное сопровождение

Что изменилось в правилах раздельного учета при выполнении ГОЗ?

Зачем приняты

Что изменилось в правилах раздельного учета при выполнении ГОЗ?

Зачем приняты

ПРИКАЗ МИНОБОРОНЫ РОССИИ № 554

Собственные

ресурсы (денежные средства, запас ТМЦ, НЗП,

ПРИКАЗ МИНОБОРОНЫ РОССИИ № 554

Собственные

ресурсы (денежные средства, запас ТМЦ, НЗП,

Отдельный счет открывается для осуществления расчетов по соответствующему государственному контракту, контракту

Отдельный счет открывается для осуществления расчетов по соответствующему государственному контракту, контракту

Для квалификации действий по использованию полученных по государственному контракту, контракту средств

Для квалификации действий по использованию полученных по государственному контракту, контракту средств

Денежные средства, поступившие на отдельный счет могут быть направлены на текущую

Денежные средства, поступившие на отдельный счет могут быть направлены на текущую

Вложенные в контракт ресурсы других контрактов

МОНИТОРИНГ ИСПОЛЬЗОВАНИЯ СРЕДСТВ КОНТРАКТА И СОБСТВЕННЫХ

Вложенные в контракт ресурсы других контрактов

МОНИТОРИНГ ИСПОЛЬЗОВАНИЯ СРЕДСТВ КОНТРАКТА И СОБСТВЕННЫХ

МОНИТОРИНГ ХОДА ИСПОЛНЕНИЯ КОНТРАКТА

Текущее сальдо

Движение ресурсов контракта (обороты)*

Целевые параметры выполнения

«Быстрая» оценка

МОНИТОРИНГ ХОДА ИСПОЛНЕНИЯ КОНТРАКТА

Текущее сальдо

Движение ресурсов контракта (обороты)*

Целевые параметры выполнения

«Быстрая» оценка

ПОРЯДОК ПОДГОТОВКИ И СДАЧИ В МО РФ

ОТЧЕТА ОБ ИСПОЛНЕНИИ ГОСУДАРСТВЕННОГО КОНТРАКТА,

1. Приказ Министра обороны Российской Федерации от 8 октября 2018 г.

1. Приказ Министра обороны Российской Федерации от 8 октября 2018 г.

Приказ Министра обороны Российской Федерации

от 8 октября 2018 г. № 554

Приказ Министра обороны Российской Федерации

от 8 октября 2018 г. № 554

ОТЧЕТ ГОЗ

Сопр. письмо

ОТЧЕТ об исполнении ГОЗ

ОРГАНИЗАЦИЯ*

ВП

МО РФ

Сопр. письмо

xml

ЭЦП

2 экз.

1 экз.

ОТЧЕТ ГОЗ

Сопр. письмо

ОТЧЕТ об исполнении ГОЗ

ОРГАНИЗАЦИЯ*

ВП

МО РФ

Сопр. письмо

xml

ЭЦП

2 экз.

1 экз.

Квитанция о принятии

Квитанция о непринятии

Квитанция о принятии

Квитанция о непринятии

ПРОТОКОЛ ОБРАБОТКИ ЭЛЕКТРОННОГО СООБЩЕНИЯ, СОДЕРЖАЩЕГО ОТЧЕТ (КВИТАНЦИЯ)

(ПРИКАЗ МО РФ № 554)

ПРОТОКОЛ ОБРАБОТКИ ЭЛЕКТРОННОГО СООБЩЕНИЯ, СОДЕРЖАЩЕГО ОТЧЕТ (КВИТАНЦИЯ)

(ПРИКАЗ МО РФ № 554)

СОСТАВ И ФОРМАТ СВЕДЕНИЙ ОТЧЕТА ОБ ИСПОЛНЕНИИ ГОС.КОНТРАКТА, КОНТРАКТА ГОЗ

(ПРОЕКТ

СОСТАВ И ФОРМАТ СВЕДЕНИЙ ОТЧЕТА ОБ ИСПОЛНЕНИИ ГОС.КОНТРАКТА, КОНТРАКТА ГОЗ (ПРОЕКТ

ФОРМАТНО-ЛОГИЧЕСКИЙ КОНТРОЛЬ

ФОРМАТНО-ЛОГИЧЕСКИЙ КОНТРОЛЬ

ЭКСПОРТ В XML - ФАЙЛ

ХSD-схема

ХML-файл

ИЛИ

ПРОТОКОЛ В ПРОГРАММНЫХ ПРОДУКТАХ 1С

ПРИЛОЖЕНИЕ (РАЗРАБОТАННОЕ ПО)

ЭКСПОРТ В XML - ФАЙЛ

ХSD-схема

ХML-файл

ИЛИ

ПРОТОКОЛ В ПРОГРАММНЫХ ПРОДУКТАХ 1С

ПРИЛОЖЕНИЕ (РАЗРАБОТАННОЕ ПО)

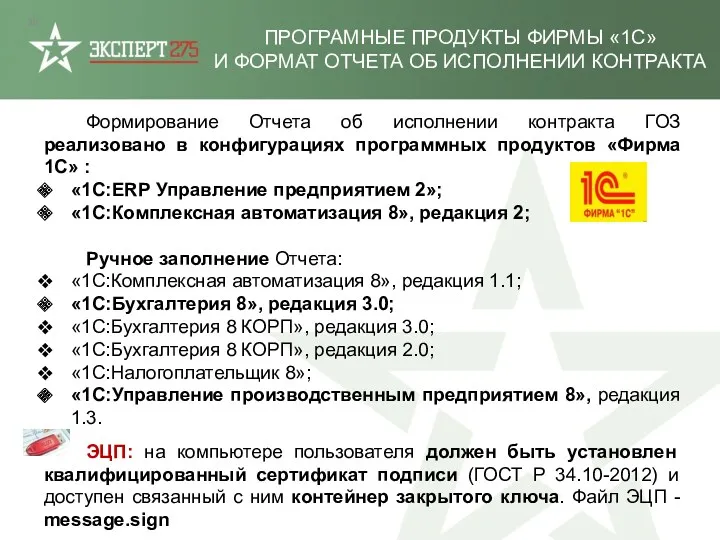

Формирование Отчета об исполнении контракта ГОЗ реализовано в конфигурациях программных продуктов

Формирование Отчета об исполнении контракта ГОЗ реализовано в конфигурациях программных продуктов

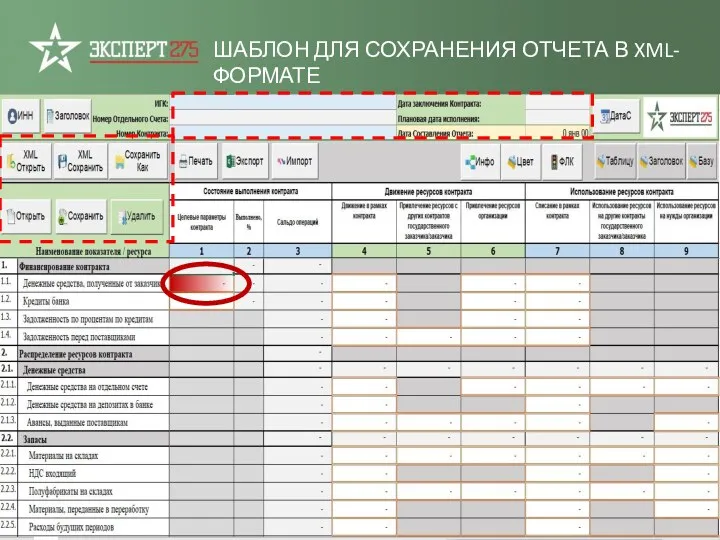

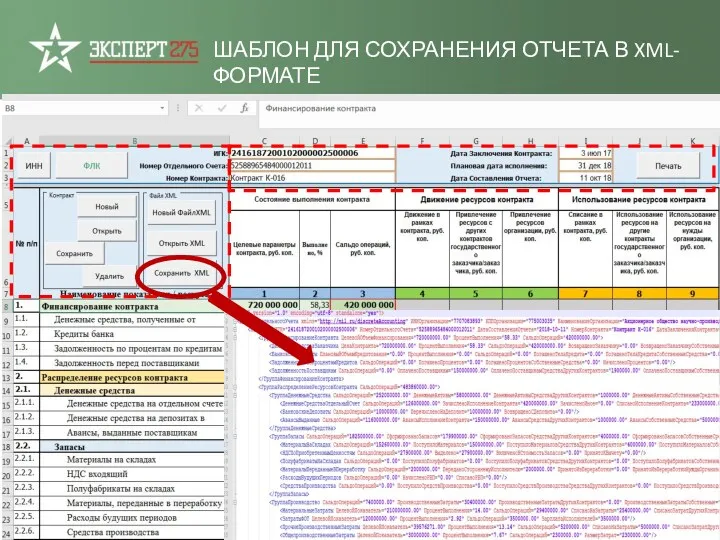

ШАБЛОН ДЛЯ СОХРАНЕНИЯ ОТЧЕТА В XML-ФОРМАТЕ

ШАБЛОН ДЛЯ СОХРАНЕНИЯ ОТЧЕТА В XML-ФОРМАТЕ

ШАБЛОН ДЛЯ СОХРАНЕНИЯ ОТЧЕТА В XML-ФОРМАТЕ

ШАБЛОН ДЛЯ СОХРАНЕНИЯ ОТЧЕТА В XML-ФОРМАТЕ

https://www.1c-interes.ru/catalog/all6964/27229900/?utm_source=quick_search

https://www.1c-interes.ru/catalog/all6964/27521070/

ПРАКТИЧЕСКАЯ ПОМОЩЬ

ПРИ ПОДГОТОВКЕ ОТЧЕТА

Декабрь 2018

Октябрь 2018

1С:ERP Управление предприятием

1С:Комплексная

https://www.1c-interes.ru/catalog/all6964/27229900/?utm_source=quick_search

https://www.1c-interes.ru/catalog/all6964/27521070/

ПРАКТИЧЕСКАЯ ПОМОЩЬ

ПРИ ПОДГОТОВКЕ ОТЧЕТА

Декабрь 2018

Октябрь 2018

1С:ERP Управление предприятием

1С:Комплексная

Сопроводительное письмо

xml

ЭЦП**

2 экз.

СОМНИО***

СДАЧА ОТЧЕТА ОБ ИСПОЛНЕНИИ ГОС.КОНТРАКТА, КОНТРАКТА ГОЗ

ФАЙЛ ОБМЕНА*

ИГК,

Сопроводительное письмо

xml

ЭЦП**

2 экз.

СОМНИО***

СДАЧА ОТЧЕТА ОБ ИСПОЛНЕНИИ ГОС.КОНТРАКТА, КОНТРАКТА ГОЗ

ФАЙЛ ОБМЕНА*

ИГК,

ЕИС ГОЗ

ТИПОВЫЕ ОШИБКИ ОТЧЕТОВ

ПРИ ВЫГРУЗКЕ В ЕИС ГОЗ

ОТЧЕТ ГОЗ

Квитанция о

ЕИС ГОЗ

ТИПОВЫЕ ОШИБКИ ОТЧЕТОВ

ПРИ ВЫГРУЗКЕ В ЕИС ГОЗ

ОТЧЕТ ГОЗ

Квитанция о

«Подписант» - руководитель Организации или уполномоченное им должностное лицо, получивший усиленную

КОНТРОЛЬНЫЕ ПРОВЕРКИ КОРРЕКТНОСТИ ДАННЫХ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ

КОНТРОЛЬНЫЕ ПРОВЕРКИ КОРРЕКТНОСТИ ДАННЫХ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ

ОТЧЕТ ОБ ИСПОЛНЕНИИ

ГОСУДАРСТВЕННОГО КОНТРАКТА, КОНТРАКТА

Баланс ресурсов контракта –

баланс между

ОТЧЕТ ОБ ИСПОЛНЕНИИ

ГОСУДАРСТВЕННОГО КОНТРАКТА, КОНТРАКТА

Баланс ресурсов контракта – баланс между

ОБШИЕ ПРОВЕРКИ ДАННЫХ

(КОНТРОЛЬНЫХ СООТНОШЕНИЙ) ОТЧЕТА

1. Контрольное правило считается (проверяется)

ОБШИЕ ПРОВЕРКИ ДАННЫХ

(КОНТРОЛЬНЫХ СООТНОШЕНИЙ) ОТЧЕТА

1. Контрольное правило считается (проверяется)

ЕИС ГОЗ

СУТЕВЫЕ ОШИБКИ ОТЧЕТОВ

ПРИ ВЫГРУЗКЕ В ЕИС ГОЗ

ОТЧЕТ ГОЗ

Квитанция о

ЕИС ГОЗ

СУТЕВЫЕ ОШИБКИ ОТЧЕТОВ

ПРИ ВЫГРУЗКЕ В ЕИС ГОЗ

ОТЧЕТ ГОЗ

Квитанция о

ЕИС ГОЗ

СУТЕВЫЕ ОШИБКИ ОТЧЕТОВ

ПРИ ВЫГРУЗКЕ В ЕИС ГОЗ

ОТЧЕТ ГОЗ

Квитанция о

ЕИС ГОЗ

СУТЕВЫЕ ОШИБКИ ОТЧЕТОВ

ПРИ ВЫГРУЗКЕ В ЕИС ГОЗ

ОТЧЕТ ГОЗ

Квитанция о

Строка 1.4 (задолженность перед поставщиками) и стр. 2.1.3 (авансы, выданные поставщиками)

Строка 1.4 (задолженность перед поставщиками) и стр. 2.1.3 (авансы, выданные поставщиками)

ПЕРЕЧЕНЬ ПЕРВООЧЕРЕДНЫХ МЕРОПРИЯТИЙ (ОЦЕНКА ГОТОВНОСТИ)

Определение «подписанта» Отчета – уполномоченного должностного лица

ПЕРЕЧЕНЬ ПЕРВООЧЕРЕДНЫХ МЕРОПРИЯТИЙ (ОЦЕНКА ГОТОВНОСТИ)

Определение «подписанта» Отчета – уполномоченного должностного лица

ПРИМЕРЫ ОТРАЖЕНИЯ ОТДЕЛЬНЫХ ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

В ОТЧЕТЕ ОБ ИСПОЛНЕНИИ КОНТРАКТА

ПРИМЕРЫ ОТРАЖЕНИЯ ОТДЕЛЬНЫХ ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

В ОТЧЕТЕ ОБ ИСПОЛНЕНИИ КОНТРАКТА

ЦЕЛЕВЫЕ ПАРАМЕТРЫ КОНТРАКТА

Структура цены (ТФЦ или ОЦ)

ЦЕЛЕВЫЕ ПАРАМЕТРЫ КОНТРАКТА

Структура цены (ТФЦ или ОЦ)

ФИНАНСИРОВАНИЕ КОНТРАКТА. АВАНС

Организация получила на отдельный счет контракта аванс в размере

ФИНАНСИРОВАНИЕ КОНТРАКТА. АВАНС

Организация получила на отдельный счет контракта аванс в размере

Хозяйственная операция

Документ-основание

Пример проводок при отражении в бух.учете

В строке 2.1.1 гр. 4

Хозяйственная операция

Документ-основание

Пример проводок при отражении в бух.учете

В строке 2.1.1 гр. 4

НА ОБС ПЕРЕЧИСЛЕНЫ СРЕДСТВА КРЕДИТА И

НАЧИСЛЕНЫ ПРОЦЕНТЫ ПО КРЕДИТУ

Начислены проценты

НА ОБС ПЕРЕЧИСЛЕНЫ СРЕДСТВА КРЕДИТА И

НАЧИСЛЕНЫ ПРОЦЕНТЫ ПО КРЕДИТУ

Начислены проценты

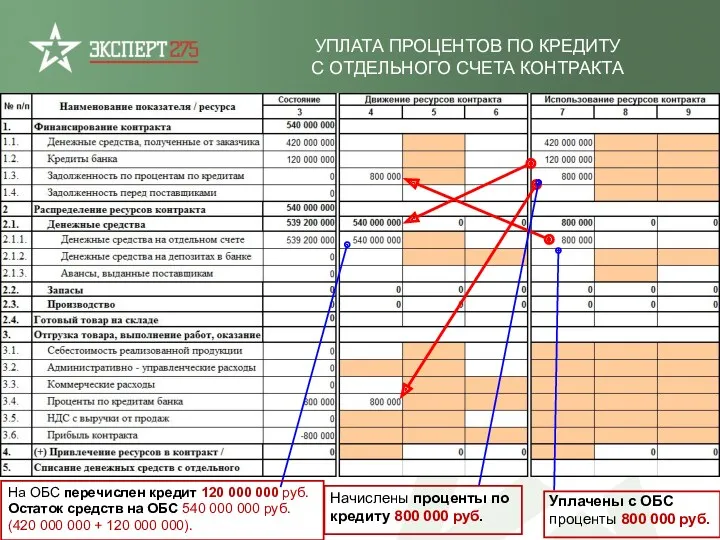

УПЛАТА ПРОЦЕНТОВ ПО КРЕДИТУ

С ОТДЕЛЬНОГО СЧЕТА КОНТРАКТА

На ОБС перечислен кредит

УПЛАТА ПРОЦЕНТОВ ПО КРЕДИТУ

С ОТДЕЛЬНОГО СЧЕТА КОНТРАКТА

На ОБС перечислен кредит

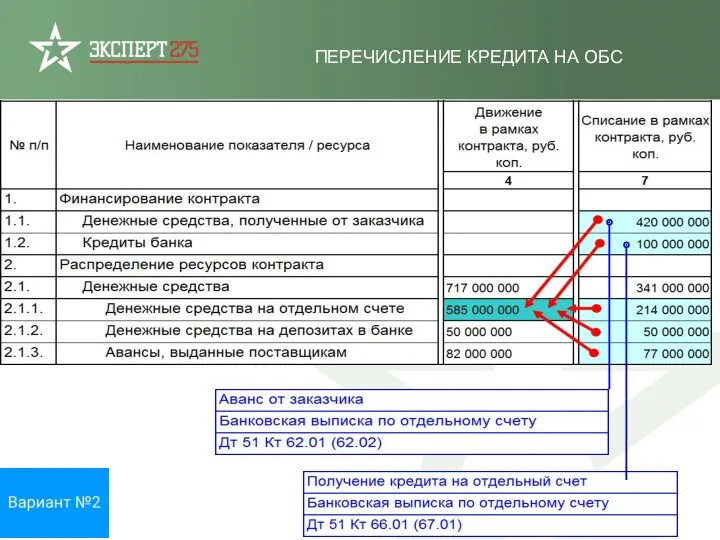

ПЕРЕЧИСЛЕНИЕ КРЕДИТА НА ОБС

ПЕРЕЧИСЛЕНИЕ КРЕДИТА НА ОБС

ПОСТУПЛЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА ОБС

ПОСТУПЛЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА ОБС

ОТРАЖЕНИЕ В ОТЧЕТЕ ДЕНЕЖНЫХ СРЕДСТВ, ПОЛУЧЕННЫХ ОТ ЗАКАЗЧИКА НА РАСЧЕТНЫЙ СЧЕТ

ОТРАЖЕНИЕ В ОТЧЕТЕ ДЕНЕЖНЫХ СРЕДСТВ, ПОЛУЧЕННЫХ ОТ ЗАКАЗЧИКА НА РАСЧЕТНЫЙ СЧЕТ

ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ ЗАКАЗЧИКУ

С ОБС И С РАСЧЕТНЫГО СЧЕТА

ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ ЗАКАЗЧИКУ

С ОБС И С РАСЧЕТНЫГО СЧЕТА

ВАРИАНТЫ ПОПОЛНЕНИЯ ОБС

ВАРИАНТЫ ПОПОЛНЕНИЯ ОБС

ВАРИАНТЫ СПИСАНИЯ СРЕДСТВ С ОБС.

РАЗЛИЧНЫЕ ТИПЫ РАСХОДНЫХ ОПЕРАЦИЙ

ВАРИАНТЫ СПИСАНИЯ СРЕДСТВ С ОБС.

РАЗЛИЧНЫЕ ТИПЫ РАСХОДНЫХ ОПЕРАЦИЙ

С отдельного счета контракта перечислены авансы участникам кооперации в размере 150

С отдельного счета контракта перечислены авансы участникам кооперации в размере 150

КООПЕРАЦИЯ ГОЛОВНОГО ИСПОЛНИТЕЛЯ

Сопровождаемая сделка

Поставщики (соисполнители)

(технологическая кооперация)

Участники кооперации

(финансовая кооперация –

расчеты

КООПЕРАЦИЯ ГОЛОВНОГО ИСПОЛНИТЕЛЯ

Сопровождаемая сделка

Поставщики (соисполнители)

(технологическая кооперация)

Участники кооперации (финансовая кооперация – расчеты

ВАРИАНТЫ ЗАКУПКИ СЫРЬЯ, МАТЕРИАЛОВ, ПКИ ДЛЯ ЦЕЛЕЙ ВЫПОЛНЕНИЯ ГОЗ

Если в момент

ВАРИАНТЫ ЗАКУПКИ СЫРЬЯ, МАТЕРИАЛОВ, ПКИ ДЛЯ ЦЕЛЕЙ ВЫПОЛНЕНИЯ ГОЗ

Если в момент

ВАРИАНТЫ (АЛГОРИТМЫ) ЗАПОЛНЕНИЯ

ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

ВАРИАНТЫ (АЛГОРИТМЫ) ЗАПОЛНЕНИЯ

ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

ВАРИАНТЫ ЗАКУПКИ СЫРЬЯ, МАТЕРИАЛОВ, ПКИ ДЛЯ ЦЕЛЕЙ ВЫПОЛНЕНИЯ ГОЗ

Если в момент

ВАРИАНТЫ ЗАКУПКИ СЫРЬЯ, МАТЕРИАЛОВ, ПКИ ДЛЯ ЦЕЛЕЙ ВЫПОЛНЕНИЯ ГОЗ

Если в момент

КЛЮЧЕВОЕ ПРАВИЛО 1

Строка 1.4 (задолженность перед поставщиками) и стр. 2.1.3 (авансы,

КЛЮЧЕВОЕ ПРАВИЛО 1

Строка 1.4 (задолженность перед поставщиками) и стр. 2.1.3 (авансы,

КЛЮЧЕВОЕ ПРАВИЛО 2

Движение (преобразование) ресурсов в рамках контракта осуществляется зеркальным отражение

КЛЮЧЕВОЕ ПРАВИЛО 2

Движение (преобразование) ресурсов в рамках контракта осуществляется зеркальным отражение

МАТРИЦА УЧЕТА ДВИЖЕНИЯ СРЕДСТВ

НА ОТДЕЛЬНЫХ СЧЕТАХ

стр.2.1.1

гр.7

стр.2.1.1

гр.9

стр.2.1.1

гр.4

(стр.2.1.1

гр.3)

МАТРИЦА УЧЕТА ДВИЖЕНИЯ СРЕДСТВ

НА ОТДЕЛЬНЫХ СЧЕТАХ

стр.2.1.1

гр.7

стр.2.1.1

гр.9

стр.2.1.1

гр.4

(стр.2.1.1

гр.3)

МАТРИЦА УЧЕТА ДВИЖЕНИЯ СРЕДСТВ ОБС

ДЛЯ РАСЧЕТОВ С УЧАСТНИКАМИ КООПЕРАЦИИ

(НА

МАТРИЦА УЧЕТА ДВИЖЕНИЯ СРЕДСТВ ОБС ДЛЯ РАСЧЕТОВ С УЧАСТНИКАМИ КООПЕРАЦИИ (НА

РАСЧЕТЫ С ПОСТАВЩИКАМИ (АВАНС) СОБСТВЕННЫМИ СРЕДСТВАМИ ИЛИ

С ИНОГО ОБС

Участнику кооперации

РАСЧЕТЫ С ПОСТАВЩИКАМИ (АВАНС) СОБСТВЕННЫМИ СРЕДСТВАМИ ИЛИ

С ИНОГО ОБС

Участнику кооперации

КЛЮЧЕВОЕ ПРАВИЛО 3

Первичный ввод собственных ресурсов в контракт (расчеты с поставщиками

КЛЮЧЕВОЕ ПРАВИЛО 3

Первичный ввод собственных ресурсов в контракт (расчеты с поставщиками

РАСЧЕТЫ С ОБС

С УЧАСТНИКАМИ КООПЕРАЦИИ И ИСПОЛЬЗОВАНИЕ ДЕПОЗИТА

Дополнительно за поставленные

РАСЧЕТЫ С ОБС

С УЧАСТНИКАМИ КООПЕРАЦИИ И ИСПОЛЬЗОВАНИЕ ДЕПОЗИТА

Дополнительно за поставленные

ПЕРЕЧИСЛЕНИЕ ДЕПОЗИТА.

УЧЕТ ПРОЦЕНТОВ ПО ДЕПОЗИТУ

Проценты по депозиту приняты к учету

ПЕРЕЧИСЛЕНИЕ ДЕПОЗИТА.

УЧЕТ ПРОЦЕНТОВ ПО ДЕПОЗИТУ

Проценты по депозиту приняты к учету

ЗАЧИСЛЕНИЕ ПРОЦЕНТОВ НА «НЕСНИЖАЕМЫЙ ОСТАТОК» НА ОТДЕЛЬНЫЙ СЧЕТ КОНТРАКТА

На ОБС зачислена

ЗАЧИСЛЕНИЕ ПРОЦЕНТОВ НА «НЕСНИЖАЕМЫЙ ОСТАТОК» НА ОТДЕЛЬНЫЙ СЧЕТ КОНТРАКТА

На ОБС зачислена

РАСЧЕТЫ С ОБС (АВАНСИРОВАНИЕ И ОКОНЧАТЕЛЬНЫЙ РАСЧЕТ

С УЧАСТНИКАМИ КООПЕРАЦИИ)

150 000

РАСЧЕТЫ С ОБС (АВАНСИРОВАНИЕ И ОКОНЧАТЕЛЬНЫЙ РАСЧЕТ

С УЧАСТНИКАМИ КООПЕРАЦИИ)

150 000

5 000 000

150 000 000

80 000 000

ВЗАИМОРАСЧЕТЫ С ПОСТАВЩИКАМИ

(ВОЗВРАТ АВАНСА)

5 000 000

150 000 000

80 000 000

ВЗАИМОРАСЧЕТЫ С ПОСТАВЩИКАМИ

(ВОЗВРАТ АВАНСА)

РАСЧЕТЫ С ПОСТАВЩИКАМИ СОБСТВЕННЫМИ СРЕДСТВАМИ ИЛИ С ИНОГО ОБС

Проведен расчет с

РАСЧЕТЫ С ПОСТАВЩИКАМИ СОБСТВЕННЫМИ СРЕДСТВАМИ ИЛИ С ИНОГО ОБС

Проведен расчет с

С ОБС проведены платежи (в т.ч. расчеты с поставщиками на расчетные

С ОБС проведены платежи (в т.ч. расчеты с поставщиками на расчетные

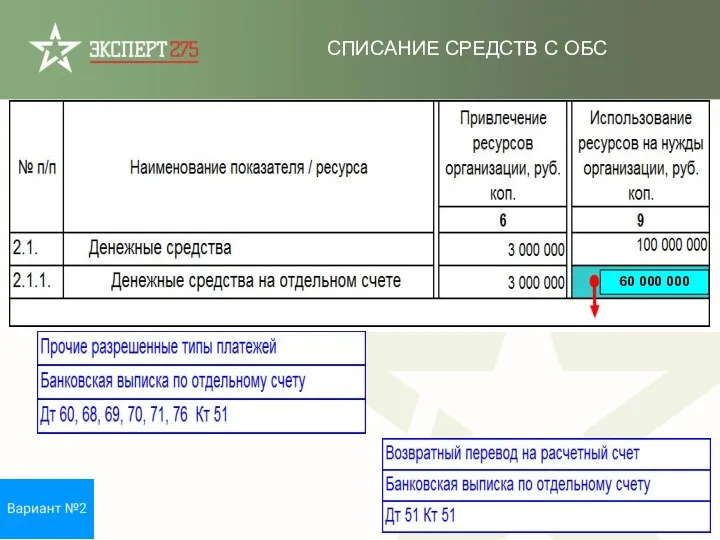

СПИСАНИЕ СРЕДСТВ С ОБС

60 000 000

СПИСАНИЕ СРЕДСТВ С ОБС

60 000 000

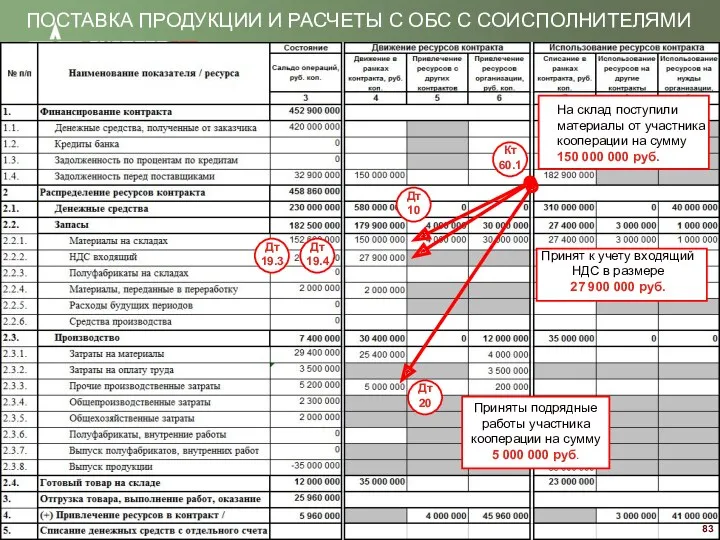

ПОСТАВКА ПРОДУКЦИИ И РАСЧЕТЫ С ОБС С СОИСПОЛНИТЕЛЯМИ

Приняты подрядные работы участника

ПОСТАВКА ПРОДУКЦИИ И РАСЧЕТЫ С ОБС С СОИСПОЛНИТЕЛЯМИ

Приняты подрядные работы участника

ОТРАЖЕНИЕ В ОТЧЕТЕ ФАКТА ПОСТАВКИ ПРОДУКЦИИ ОТ УЧАСТНИКА КООПЕРАЦИИ

182 900 000

ОТРАЖЕНИЕ В ОТЧЕТЕ ФАКТА ПОСТАВКИ ПРОДУКЦИИ ОТ УЧАСТНИКА КООПЕРАЦИИ

182 900 000

ДВИЖЕНИЕ МАТЕРИАЛОВ ПО КОНТРАКТУ

182 900 000

ДВИЖЕНИЕ МАТЕРИАЛОВ ПО КОНТРАКТУ

182 900 000

На складе из свободного остатка зарезервированы ТМЦ

для исполнения контракта (ввод материалов)

На складе из свободного остатка зарезервированы ТМЦ для исполнения контракта (ввод материалов)

ПЕРЕДАЧА МАТЕРИАЛОВ КОНТРАКТА

В ПРОИЗВОДСТВО И В ПЕРЕРАБОТКУ

Передано со склада в

ПЕРЕДАЧА МАТЕРИАЛОВ КОНТРАКТА

В ПРОИЗВОДСТВО И В ПЕРЕРАБОТКУ

Передано со склада в

КЛЮЧЕВОЕ ПРАВИЛО 4 (финальный Отчет)

При закрытии контракта (заключительные данные в Итоговом

КЛЮЧЕВОЕ ПРАВИЛО 4 (финальный Отчет)

При закрытии контракта (заключительные данные в Итоговом

ДВИЖЕНИЕ МАТЕРИАЛОВ ПО КОНТРАКТУ

27 400 000

ДВИЖЕНИЕ МАТЕРИАЛОВ ПО КОНТРАКТУ

27 400 000

На складе перерезервированы ранее купленные с ОБС или переданы на иной

На складе перерезервированы ранее купленные с ОБС или переданы на иной

ПЕРЕДАЧА МАТЕРИАЛОВ КОНТРАКТА ПЕРЕРАБОТЧИКУ

Материалы переданы в переработку

(преобразование ресурсов «внутри контракта»)

ПЕРЕДАЧА МАТЕРИАЛОВ КОНТРАКТА ПЕРЕРАБОТЧИКУ

Материалы переданы в переработку

(преобразование ресурсов «внутри контракта»)

ДВИЖЕНИЕ МАТЕРИАЛОВ ПО КОНТРАКТУ

27 400 000

ДВИЖЕНИЕ МАТЕРИАЛОВ ПО КОНТРАКТУ

27 400 000

МАТЕРИАЛЫ, ПЕРЕДАННЫЕ ПЕРЕРАБОТЧИКУ

2 000 000

МАТЕРИАЛЫ, ПЕРЕДАННЫЕ ПЕРЕРАБОТЧИКУ

2 000 000

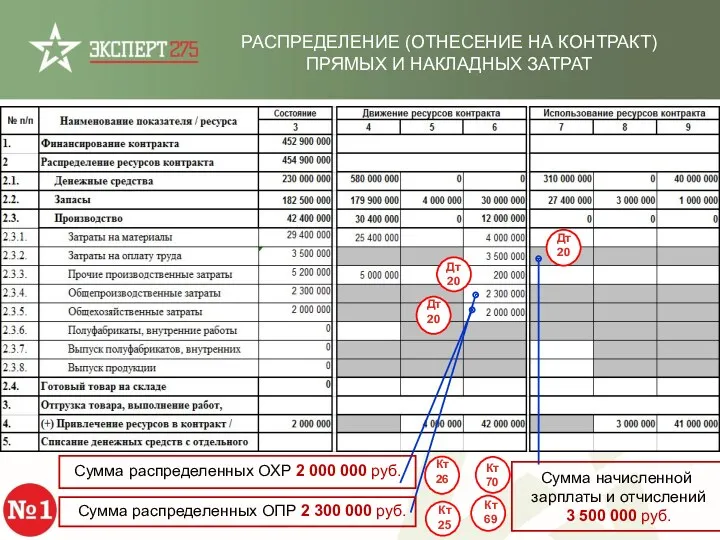

Сумма распределенных ОХР 2 000 000 руб.

РАСПРЕДЕЛЕНИЕ (ОТНЕСЕНИЕ НА КОНТРАКТ) ПРЯМЫХ

Сумма распределенных ОХР 2 000 000 руб.

РАСПРЕДЕЛЕНИЕ (ОТНЕСЕНИЕ НА КОНТРАКТ) ПРЯМЫХ

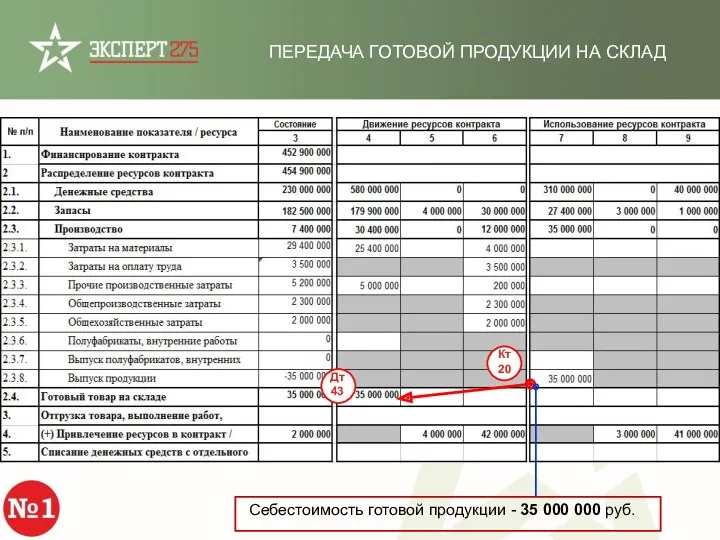

ПЕРЕДАЧА ГОТОВОЙ ПРОДУКЦИИ НА СКЛАД

Себестоимость готовой продукции - 35 000 000

ПЕРЕДАЧА ГОТОВОЙ ПРОДУКЦИИ НА СКЛАД

Себестоимость готовой продукции - 35 000 000

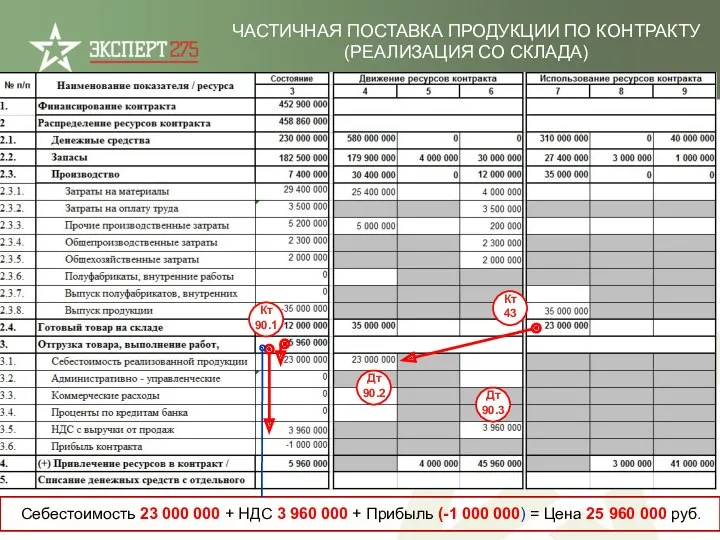

Себестоимость 23 000 000 + НДС 3 960 000 + Прибыль

Себестоимость 23 000 000 + НДС 3 960 000 + Прибыль

СЕБЕСТОИМОСТЬ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

23 000 000

СЕБЕСТОИМОСТЬ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

23 000 000

С отдельного счета проведены платежи

(на расчетные счета, уплата налогов, тарифы)

С отдельного счета проведены платежи (на расчетные счета, уплата налогов, тарифы)

ПЕРЕЧИСЛЕНИЕ ПРИБЫЛИ ГОЛОВНОМУ ИСПОЛНИТЕЛЮ В РАМКАХ ЧАСТИЧНОГО ИСПОЛНЕНИЯ ГОСУДАРСТВЕННОГО КОНТРАКТА

С ОБС

ПЕРЕЧИСЛЕНИЕ ПРИБЫЛИ ГОЛОВНОМУ ИСПОЛНИТЕЛЮ В РАМКАХ ЧАСТИЧНОГО ИСПОЛНЕНИЯ ГОСУДАРСТВЕННОГО КОНТРАКТА

С ОБС

ДВИЖЕНИЕ ПОЛУФАБРИКАТОВ И

ИХ ОТРАЖЕНИЕ В ОТЧЕТЕ

ДВИЖЕНИЕ ПОЛУФАБРИКАТОВ И

ИХ ОТРАЖЕНИЕ В ОТЧЕТЕ

ДВИЖЕНИЕ ПОЛУФАБРИКАТОВ И

ИХ ОТРАЖЕНИЕ В ОТЧЕТЕ

ДВИЖЕНИЕ ПОЛУФАБРИКАТОВ И

ИХ ОТРАЖЕНИЕ В ОТЧЕТЕ

ПРОБЛЕМНЫЕ ВОПРОСЫ СДАЧИ ОТЧЕТА

ПРОБЛЕМНЫЕ ВОПРОСЫ СДАЧИ ОТЧЕТА

Срок дачи – не позднее 10 числа календарного месяца, следующего за

Срок дачи – не позднее 10 числа календарного месяца, следующего за

Определение себестоимости реализованной продукции (стр.3.1) и признание выручки при отсутствии актов

Определение себестоимости реализованной продукции (стр.3.1) и признание выручки при отсутствии актов

7. Требования организации партионного учета (ФИФО), документальная и физическая прослеживаемость продукции

7. Требования организации партионного учета (ФИФО), документальная и физическая прослеживаемость продукции

ПРОБЛЕМНЫЕ ВОПРОСЫ

11. Специфика раздельного учета при выполнении ГОЗ существенно отличается

ПРОБЛЕМНЫЕ ВОПРОСЫ

11. Специфика раздельного учета при выполнении ГОЗ существенно отличается

Движение

денежных средств на ОБС

Финансирование контракта

Учет

запасов

Производственные затраты

Обособленный

учет продукции

(ТМЦ)

Реализация

Движение

денежных средств на ОБС

Финансирование контракта

Учет

запасов

Производственные затраты

Обособленный

учет продукции

(ТМЦ)

Реализация

ДОРОЖНАЯ КАРТА ПЕРВООЧЕРЕДНЫХ ОБЕСПЕЧИТЕЛЬНЫХ МЕР

ДЛЯ ПОДГОТОВКИ ОТЧЕТНОСТИ ГОЗ

Обособленный учет расчетов

ДОРОЖНАЯ КАРТА ПЕРВООЧЕРЕДНЫХ ОБЕСПЕЧИТЕЛЬНЫХ МЕР

ДЛЯ ПОДГОТОВКИ ОТЧЕТНОСТИ ГОЗ

Обособленный учет расчетов

ДОРОЖНАЯ КАРТА ПЕРВООЧЕРЕДНЫХ ОБЕСПЕЧИТЕЛЬНЫХ МЕР

ДЛЯ ПОДГОТОВКИ ОТЧЕТНОСТИ ГОЗ

Обособленный учет сумм

ДОРОЖНАЯ КАРТА ПЕРВООЧЕРЕДНЫХ ОБЕСПЕЧИТЕЛЬНЫХ МЕР

ДЛЯ ПОДГОТОВКИ ОТЧЕТНОСТИ ГОЗ

Обособленный учет сумм

ДОРОЖНАЯ КАРТА ПЕРВООЧЕРЕДНЫХ ОБЕСПЕЧИТЕЛЬНЫХ МЕР

ДЛЯ ПОДГОТОВКИ ОТЧЕТНОСТИ ГОЗ

Особый порядок распределения

ДОРОЖНАЯ КАРТА ПЕРВООЧЕРЕДНЫХ ОБЕСПЕЧИТЕЛЬНЫХ МЕР

ДЛЯ ПОДГОТОВКИ ОТЧЕТНОСТИ ГОЗ

Особый порядок распределения

УПРОЩЕННЫЕ ВАРИАНТЫ ОТРАЖЕНИЯ ОТДЕЛЬНЫХ ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

В ОТЧЕТЕ ОБ ИСПОЛНЕНИИ

УПРОЩЕННЫЕ ВАРИАНТЫ ОТРАЖЕНИЯ ОТДЕЛЬНЫХ ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

В ОТЧЕТЕ ОБ ИСПОЛНЕНИИ

ПАМЯТКА ПО ЗАПОЛНЕНИЮ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

Текущий контроль следующих показателей

ПАМЯТКА ПО ЗАПОЛНЕНИЮ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

Текущий контроль следующих показателей

ПРИКАЗ МИНОБОРОНЫ РОССИИ № 554

Собственные

ресурсы (денежные средства, запас ТМЦ, НЗП,

ПРИКАЗ МИНОБОРОНЫ РОССИИ № 554

Собственные

ресурсы (денежные средства, запас ТМЦ, НЗП,

УПРОЩЕННЫЕ ВАРИАНТЫ ОТРАЖЕНИЯ ОТДЕЛЬНЫХ ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

В ОТЧЕТЕ ОБ ИСПОЛНЕНИИ

УПРОЩЕННЫЕ ВАРИАНТЫ ОТРАЖЕНИЯ ОТДЕЛЬНЫХ ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

В ОТЧЕТЕ ОБ ИСПОЛНЕНИИ

ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА

(пример 1)

ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА

(пример 1)

с

ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА

(упрощенный) отражение ресурсов через

запас ТМЦ (пример 2)

ЗАПАС

с

ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА

(упрощенный) отражение ресурсов через

запас ТМЦ (пример 2)

ЗАПАС

ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА

(упрощенный ) движение ресурсов через НЗП

(пример 3)

ЗАПАС

ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА

(упрощенный ) движение ресурсов через НЗП

(пример 3)

ЗАПАС

ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА

(упрощенный) отгрузка со склада (пример 4)

ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА

(упрощенный) отгрузка со склада (пример 4)

ВВОД В КОНТРАКТ СОБСТВЕННЫХ СРЕДСТВ

СПОСОБЫ «РАСКРУТКИ» СУММЫ СОБСТВЕННЫХ СРЕДСТВ

(ВВОД РЕСУРСОВ

ВВОД В КОНТРАКТ СОБСТВЕННЫХ СРЕДСТВ

СПОСОБЫ «РАСКРУТКИ» СУММЫ СОБСТВЕННЫХ СРЕДСТВ

(ВВОД РЕСУРСОВ

ОТЧЕТ ОБ ИСПОЛНЕНИИ

ГОСУДАРСТВЕННОГО КОНТРАКТА, КОНТРАКТА

Финансовая служба (казначейство, бухгалтерия)

Данные управленческого

ОТЧЕТ ОБ ИСПОЛНЕНИИ

ГОСУДАРСТВЕННОГО КОНТРАКТА, КОНТРАКТА

Финансовая служба (казначейство, бухгалтерия)

Данные управленческого

ОПИСАНИЕ АЛГОРИТМА ЗАПОЛНЕНИЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ

ОПИСАНИЕ АЛГОРИТМА ЗАПОЛНЕНИЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ОПИСАНИЕ ПОСЛЕДОВАТЕЛЬНОСТИ ЗАПОЛНЕНИЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ

Указанные на слайдах показатели

ОПИСАНИЕ ПОСЛЕДОВАТЕЛЬНОСТИ ЗАПОЛНЕНИЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ

Указанные на слайдах показатели

ПОКАЗАТЕЛИ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

(исходные данные)

Цена контракта – 560 млн.

ПОКАЗАТЕЛИ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

(исходные данные)

Цена контракта – 560 млн.

ПОКАЗАТЕЛИ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

(движение денег)

Заказчик перечислил аванс 420

ПОКАЗАТЕЛИ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

(движение денег)

Заказчик перечислил аванс 420

ПОКАЗАТЕЛИ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

(движение денег)

5. Движение денежных средств на ОБС.

Остаток

ПОКАЗАТЕЛИ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

(движение денег)

5. Движение денежных средств на ОБС. Остаток

ПОКАЗАТЕЛИ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

(движение денег по состоянию за июль месяц)

5.2.

ПОКАЗАТЕЛИ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

(движение денег по состоянию за июль месяц)

5.2.

ПОКАЗАТЕЛИ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

(поставка ТМЦ, запас и производство)

6. Приобретены

ПОКАЗАТЕЛИ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

(поставка ТМЦ, запас и производство)

6. Приобретены

ПОКАЗАТЕЛИ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

(запас и производство)

8. ТМЦ, ранее хранившиеся

ПОКАЗАТЕЛИ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

(запас и производство)

8. ТМЦ, ранее хранившиеся

10. Переданы со склада стр.2.2.1 гр.7 в производство (цех) мат. средства

10. Переданы со склада стр.2.2.1 гр.7 в производство (цех) мат. средства

ПОКАЗАТЕЛИ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

(НЗП)

12 млн. руб. - собственные ресурсы

ПОКАЗАТЕЛИ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

(НЗП)

12 млн. руб. - собственные ресурсы

12. Изготовлена и сдана (принята) на склад готовая продукция (Д43Д20) на

12. Изготовлена и сдана (принята) на склад готовая продукция (Д43Д20) на

ФЗ О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

ФЗ О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Управление муниципальным недвижимым имуществом

Управление муниципальным недвижимым имуществом Формы государственного управления

Формы государственного управления Совет Европы. Структура и компетенция его органов

Совет Европы. Структура и компетенция его органов Согласие на медицинское вмешательство

Согласие на медицинское вмешательство Федеральный закон от 27 июля 2010 года № 210-ФЗ Об организации предоставления государственных и муниципальных услуг

Федеральный закон от 27 июля 2010 года № 210-ФЗ Об организации предоставления государственных и муниципальных услуг Права ребенка - одна из важных задач государства и общества

Права ребенка - одна из важных задач государства и общества Коррупция в государственном управлении

Коррупция в государственном управлении Понятие, сущность и значение уголовного судопроизводства (уголовного процесса). Тема 1

Понятие, сущность и значение уголовного судопроизводства (уголовного процесса). Тема 1 Виды фотосъемки, применяемые при фотофиксации в ходе проведения следственных и судебных действий (Тема № 8.1)

Виды фотосъемки, применяемые при фотофиксации в ходе проведения следственных и судебных действий (Тема № 8.1) Тема. Г-П ответ. по обязат

Тема. Г-П ответ. по обязат Управление в сфере использования и охраны земель

Управление в сфере использования и охраны земель Предоставление сведений из государственных реестров ЕГРЮЛ и ЕГРИП органам государственной власти, правоохранительным органам

Предоставление сведений из государственных реестров ЕГРЮЛ и ЕГРИП органам государственной власти, правоохранительным органам Порядок выборов Президента Российской Федерации

Порядок выборов Президента Российской Федерации Земельный надзор в системе управления объектами недвижимости в Кущёвском районе Краснодарского края

Земельный надзор в системе управления объектами недвижимости в Кущёвском районе Краснодарского края Қаржы құқығы

Қаржы құқығы Собрание и комитет кредиторов. Право на информацию. (Лекция 3)

Собрание и комитет кредиторов. Право на информацию. (Лекция 3) Право в системе социальных норм

Право в системе социальных норм Особенности освещения работы полиции по городу Москва в СМИ

Особенности освещения работы полиции по городу Москва в СМИ Всероссийский открытый урок, посвященный 20-летию Конституции Российской Федерации

Всероссийский открытый урок, посвященный 20-летию Конституции Российской Федерации Вещное право

Вещное право Лицензирование фармацевтической деятельности

Лицензирование фармацевтической деятельности Сутність стандартизації та її науково-методичні основи

Сутність стандартизації та її науково-методичні основи Органы государственного управления города Москвы

Органы государственного управления города Москвы Митне регулювання в митних союзах Південної Америки

Митне регулювання в митних союзах Південної Америки Право в системе социальных норм. Дневник ЕГЭ. Тема 5.1

Право в системе социальных норм. Дневник ЕГЭ. Тема 5.1 Законность и правопорядок

Законность и правопорядок Правовой режим земель транспорта

Правовой режим земель транспорта