- Роль страховой организации в современной экономике

Содержание

- 2. Основная функция страхования в современной рыночной экономике РИСКОВАЯ, она обеспечивает страховой защитой от различного рода случайных

- 3. При возникновении крупных природных или техногенных катастроф возмещение соответствующего ущерба через систему страхования имеет позитивные макроэкономические

- 4. Постановление № 1139, в России гласит: «По-прежнему основное бремя расходов по ликвидации последствий техногенных аварий и

- 5. Предупреждение страхового случая предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению

- 6. Резервы по страхованию жизни служат источником долгосрочных финансовых ресурсов. Роль компаний по страхованию жизни на рынке

- 7. 1- й уровень - государственное социальное страхование и пенсионное обеспечение по единым для всех условиям получения

- 8. 1 – снижение нагрузки на расходную часть государственного бюджета ; 2 – рыночный стабилизатор воспроизводства, обеспечивающий

- 9. СУЩНОСТЬ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ.

- 10. Страхование – это отношения по защите имущественных интересов граждан и юридических лиц при наступлении определенных непредвиденных

- 11. - отношения формируются при наличии вероятности наступления непредвиденных, внезапных, неблагоприятных событий, которые могут повлечь за собой

- 12. Рисковая Финансовая Распределительная Предупредительная Сберегательная Контрольная СУЩНОСТЬ СТРАХОВАНИЯ ПОЯВЛЯЕТСЯ В ЕГО ФУНКЦИЯХ.

- 13. ОРГАНИЗАЦИЯ СТРАХОВАНИЯ В РФ.

- 14. Административный контроль за деятельностью страховщиков осуществляется Департаментом страхового надзора Минфина РФ. На сегодняшний день гарантией защиты

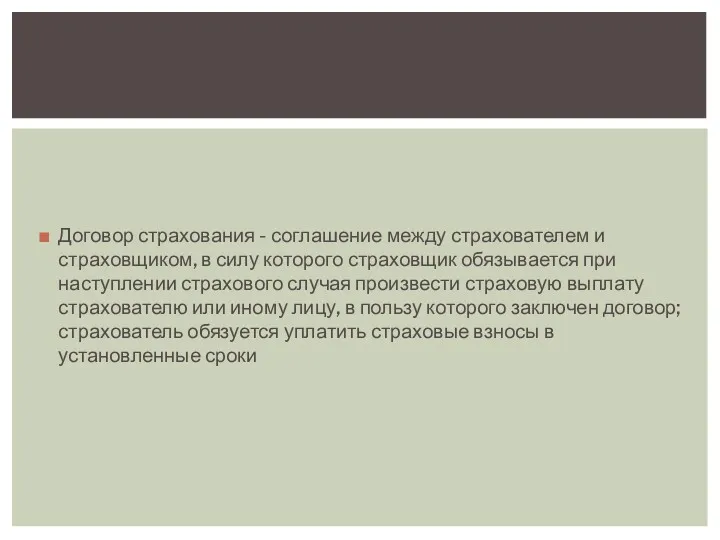

- 15. Договор страхования - соглашение между страхователем и страховщиком, в силу которого страховщик обязывается при наступлении страхового

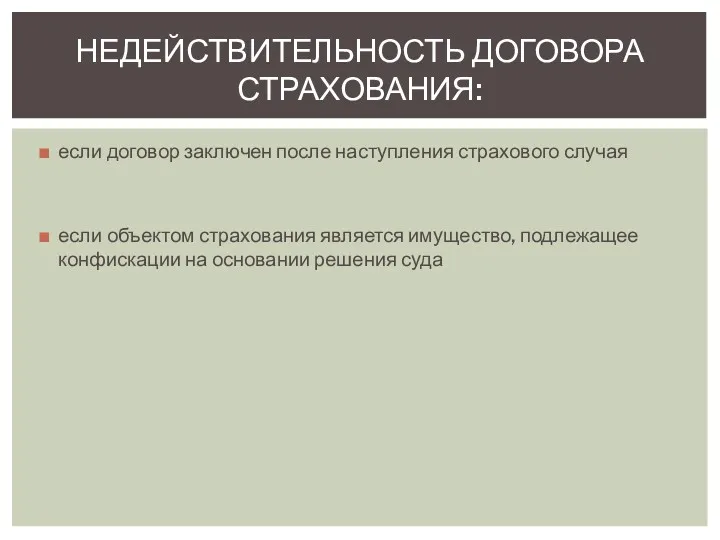

- 16. если договор заключен после наступления страхового случая если объектом страхования является имущество, подлежащее конфискации на основании

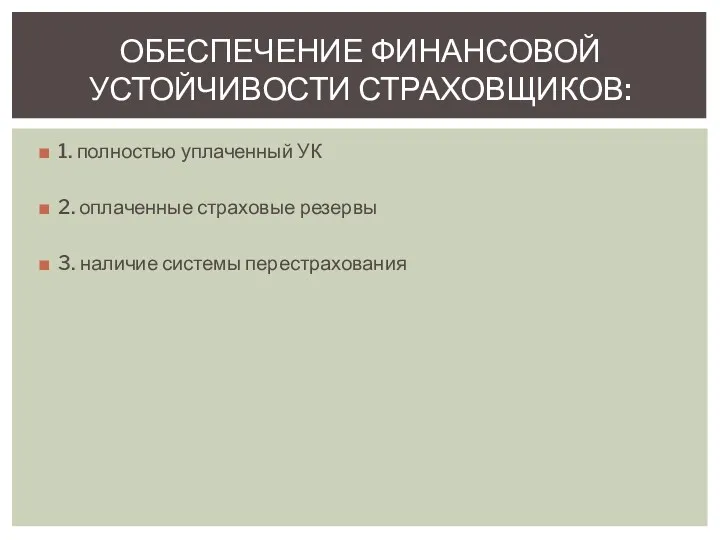

- 17. 1. полностью уплаченный УК 2. оплаченные страховые резервы 3. наличие системы перестрахования ОБЕСПЕЧЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СТРАХОВЩИКОВ:

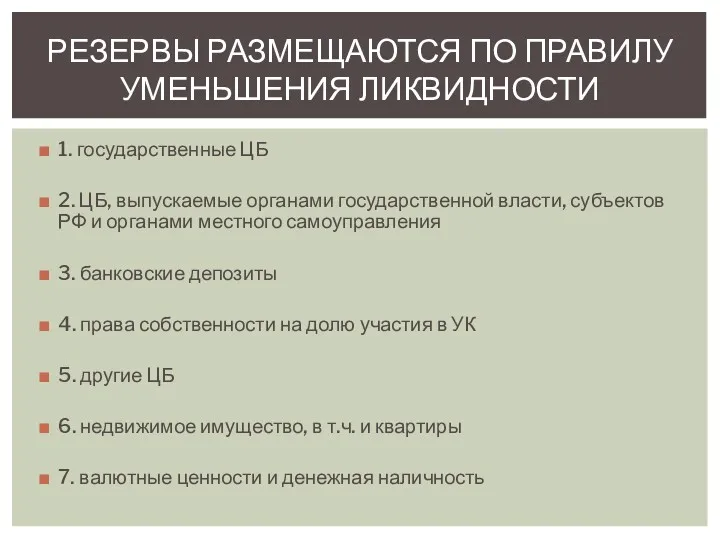

- 18. 1. государственные ЦБ 2. ЦБ, выпускаемые органами государственной власти, субъектов РФ и органами местного самоуправления 3.

- 20. Скачать презентацию

Основная функция страхования в современной рыночной экономике РИСКОВАЯ, она обеспечивает страховой

Основная функция страхования в современной рыночной экономике РИСКОВАЯ, она обеспечивает страховой

При возникновении крупных природных или техногенных катастроф возмещение соответствующего ущерба через

При возникновении крупных природных или техногенных катастроф возмещение соответствующего ущерба через

Постановление № 1139, в России гласит: «По-прежнему основное бремя расходов по

Постановление № 1139, в России гласит: «По-прежнему основное бремя расходов по

Предупреждение страхового случая предполагает широкий комплекс мер, в том числе финансирование

Предупреждение страхового случая предполагает широкий комплекс мер, в том числе финансирование

Резервы по страхованию жизни служат источником долгосрочных финансовых ресурсов.

Роль компаний по

Резервы по страхованию жизни служат источником долгосрочных финансовых ресурсов.

Роль компаний по

1- й уровень - государственное социальное страхование и пенсионное обеспечение по

1- й уровень - государственное социальное страхование и пенсионное обеспечение по

1 – снижение нагрузки на расходную часть государственного бюджета ;

2

1 – снижение нагрузки на расходную часть государственного бюджета ;

2

СУЩНОСТЬ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ.

СУЩНОСТЬ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ.

Страхование – это отношения по защите имущественных интересов граждан и юридических

Страхование – это отношения по защите имущественных интересов граждан и юридических

- отношения формируются при наличии вероятности наступления непредвиденных, внезапных, неблагоприятных событий,

- отношения формируются при наличии вероятности наступления непредвиденных, внезапных, неблагоприятных событий,

Рисковая

Финансовая

Распределительная

Предупредительная

Сберегательная

Контрольная

СУЩНОСТЬ СТРАХОВАНИЯ ПОЯВЛЯЕТСЯ В ЕГО ФУНКЦИЯХ.

Рисковая

Финансовая

Распределительная

Предупредительная

Сберегательная

Контрольная

СУЩНОСТЬ СТРАХОВАНИЯ ПОЯВЛЯЕТСЯ В ЕГО ФУНКЦИЯХ.

ОРГАНИЗАЦИЯ СТРАХОВАНИЯ В РФ.

ОРГАНИЗАЦИЯ СТРАХОВАНИЯ В РФ.

Административный контроль за деятельностью страховщиков осуществляется Департаментом страхового надзора Минфина РФ.

На

Административный контроль за деятельностью страховщиков осуществляется Департаментом страхового надзора Минфина РФ.

На

Договор страхования - соглашение между страхователем и страховщиком, в силу которого

Договор страхования - соглашение между страхователем и страховщиком, в силу которого

если договор заключен после наступления страхового случая

если объектом страхования является имущество,

если договор заключен после наступления страхового случая

если объектом страхования является имущество,

1. полностью уплаченный УК

2. оплаченные страховые резервы

3. наличие системы перестрахования

ОБЕСПЕЧЕНИЕ ФИНАНСОВОЙ

1. полностью уплаченный УК

2. оплаченные страховые резервы

3. наличие системы перестрахования

ОБЕСПЕЧЕНИЕ ФИНАНСОВОЙ

1. государственные ЦБ

2. ЦБ, выпускаемые органами государственной власти, субъектов РФ и

1. государственные ЦБ

2. ЦБ, выпускаемые органами государственной власти, субъектов РФ и

Правила оформления документации инженерно-технического состава при выполнении регламентных работ

Правила оформления документации инженерно-технического состава при выполнении регламентных работ Преступление: понятие, признаки, классификация. Состав преступления

Преступление: понятие, признаки, классификация. Состав преступления Класифікація транспортних подій на залізницях України. Порядок розслідування транспортних подій

Класифікація транспортних подій на залізницях України. Порядок розслідування транспортних подій Семейный юрист

Семейный юрист Страхование ответственности участников внешнеэкономической деятельности

Страхование ответственности участников внешнеэкономической деятельности Инструкция по заполнению баланса предприятия 2016 с расшифровкой

Инструкция по заполнению баланса предприятия 2016 с расшифровкой Фізичні особи як суб`єкти міжнародного права

Фізичні особи як суб`єкти міжнародного права Школа правовых знаний. Как написать исковое заявление

Школа правовых знаний. Как написать исковое заявление Меры уголовно-процессуального принуждения

Меры уголовно-процессуального принуждения Особливі порядки кримінального провадження (тема № 10)

Особливі порядки кримінального провадження (тема № 10) Уголовное право

Уголовное право Инструктаж по заполнению журнала учета работы педагога

Инструктаж по заполнению журнала учета работы педагога Социальная защита студентов СКФУ

Социальная защита студентов СКФУ Програма надання безоплатної правової допомоги

Програма надання безоплатної правової допомоги Государственные символы России

Государственные символы России Социальные правоотношения. 10 класс

Социальные правоотношения. 10 класс Правосознание и правовая культура

Правосознание и правовая культура Правопорушення і юридична відповідальність

Правопорушення і юридична відповідальність Правовой статус человека в демократическом правовом государстве. Тема № 28

Правовой статус человека в демократическом правовом государстве. Тема № 28 Сыбайлас жемқорлыққа қарсы заңнаманың жалпы сипаттамасы. Сыбайлас жемқорлық құқық бұзушылық түрлері

Сыбайлас жемқорлыққа қарсы заңнаманың жалпы сипаттамасы. Сыбайлас жемқорлық құқық бұзушылық түрлері Государственная политика в сфере информационного обеспечения избирательных процессов

Государственная политика в сфере информационного обеспечения избирательных процессов Организационно-правовые формы юридических лиц

Организационно-правовые формы юридических лиц Основания возникновения, изменения и прекращения гражданских прав и обязанностей. Сделки

Основания возникновения, изменения и прекращения гражданских прав и обязанностей. Сделки Роспотребнадзор

Роспотребнадзор Спортивное право

Спортивное право Понятие о многоконтурных земельных участках

Понятие о многоконтурных земельных участках Метрология. Поверка средств измерений

Метрология. Поверка средств измерений Квалификационная работа. Формирование объектов недвижимости на примере подсобного хозяйства ИП Дмитриковой Н.И

Квалификационная работа. Формирование объектов недвижимости на примере подсобного хозяйства ИП Дмитриковой Н.И