- Салық құқығы

Содержание

- 2. Жоспар 1) Салық – ұғымы 2) Салық жүйесі - ұғымы 3) Салық – мазмұны 4) Салық

- 3. Салық – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті ақшалай төлемдер. Салық

- 4. Экономикалық санат - Экономикалық Категория экономикалық құбылыстарды сипаттайтын ғылыми ұғым, экономикалық құбылыстарды ғылыми тұрғыдан танып-білу құралы.

- 6. Салық жүйесі 1) бюджеттен тыс қорларды қаржыландыру үшін қолданылатын салықтардың, алымдар мен төлемдердің жиынтығы 2) салықтарды

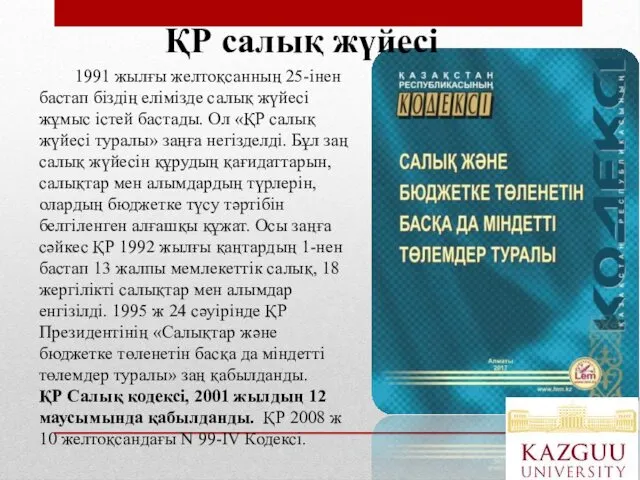

- 9. 1991 жылғы желтоқсанның 25-інен бастап біздің елімізде салық жүйесі жұмыс істей бастады. Ол «ҚР салық жүйесі

- 10. Экономикалық тұрғысынан қарағанда салық- салық төлеушілерден мемлекетке қарай белгілі бір мөлшерде, белгілі бір мерзімде және белгіленген

- 11. Материалдық тұрғыдан алғанда - бұл, салық төлеушінің белгілі бір мерзімде және белгіленген тәртіпте мемлекетке беретін белгілі

- 12. Құқықтық тұрғыдан қарайтын болсақ, бұл мемлекеттік бекітілім, яғни тұлғалардың мемлекетке белгілі бір ақша сомасын беруін (төлеуді)

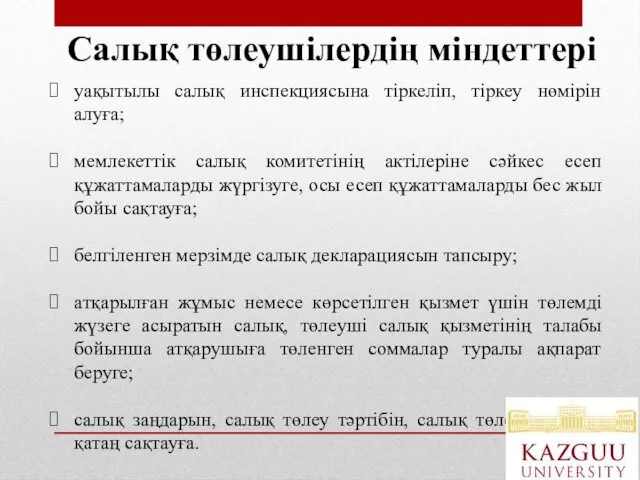

- 13. уақытылы салық инспекциясына тіркеліп, тіркеу нөмірін алуға; мемлекеттік салық комитетінің актілеріне сәйкес есеп құжаттамаларды жүргізуге, осы

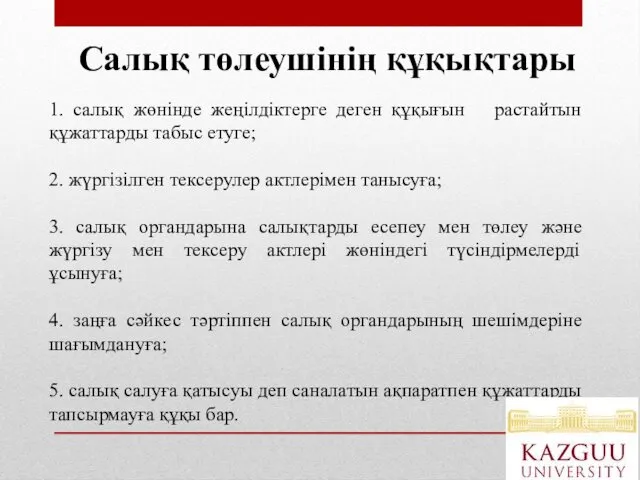

- 14. 1. салық жөнінде жеңілдіктерге деген құқығын растайтын құжаттарды табыс етуге; 2. жүргізілген тексерулер актлерімен танысуға; 3.

- 16. Скачать презентацию

Жоспар

1) Салық – ұғымы

2) Салық жүйесі - ұғымы

3) Салық – мазмұны

4)

Жоспар

1) Салық – ұғымы

2) Салық жүйесі - ұғымы

3) Салық – мазмұны

4)

Салық – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті ақшалай төлемдер.

Салық – мемлекеттік бюджет арқылы жүзеге

Салық – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті ақшалай төлемдер.

Салық – мемлекеттік бюджет арқылы жүзеге

Экономикалық санат - Экономикалық Категория экономикалық құбылыстарды сипаттайтын ғылыми ұғым, экономикалық құбылыстарды

Экономикалық санат - Экономикалық Категория экономикалық құбылыстарды сипаттайтын ғылыми ұғым, экономикалық құбылыстарды

Салық жүйесі

1) бюджеттен тыс қорларды қаржыландыру үшін қолданылатын салықтардың, алымдар мен төлемдердің жиынтығы

2)

Салық жүйесі

1) бюджеттен тыс қорларды қаржыландыру үшін қолданылатын салықтардың, алымдар мен төлемдердің жиынтығы

2)

1991 жылғы желтоқсанның 25-інен бастап біздің елімізде салық жүйесі жұмыс

1991 жылғы желтоқсанның 25-інен бастап біздің елімізде салық жүйесі жұмыс

Экономикалық тұрғысынан қарағанда салық- салық төлеушілерден мемлекетке қарай белгілі бір мөлшерде,

Экономикалық тұрғысынан қарағанда салық- салық төлеушілерден мемлекетке қарай белгілі бір мөлшерде,

Материалдық тұрғыдан алғанда - бұл, салық төлеушінің белгілі бір мерзімде және

Материалдық тұрғыдан алғанда - бұл, салық төлеушінің белгілі бір мерзімде және

Құқықтық тұрғыдан қарайтын болсақ, бұл мемлекеттік бекітілім, яғни тұлғалардың мемлекетке белгілі

Құқықтық тұрғыдан қарайтын болсақ, бұл мемлекеттік бекітілім, яғни тұлғалардың мемлекетке белгілі

уақытылы салық инспекциясына тіркеліп, тіркеу нөмірін алуға;

мемлекеттік салық комитетінің актілеріне сәйкес

уақытылы салық инспекциясына тіркеліп, тіркеу нөмірін алуға;

мемлекеттік салық комитетінің актілеріне сәйкес

1. салық жөнінде жеңілдіктерге деген құқығын растайтын құжаттарды табыс етуге;

2. жүргізілген

1. салық жөнінде жеңілдіктерге деген құқығын растайтын құжаттарды табыс етуге;

2. жүргізілген

Суб’єкти міжнародного приватного права

Суб’єкти міжнародного приватного права Стандартизация и сертификация продукции

Стандартизация и сертификация продукции Правовое положение членов семьи нанимателя жилого помещения по договору социального найма

Правовое положение членов семьи нанимателя жилого помещения по договору социального найма Створення індексних кадастрових карт та підтримка їх в актуальному стані

Створення індексних кадастрових карт та підтримка їх в актуальному стані Турнир знатоков по правам ребёнка. Игра для учащихся 5-х классов

Турнир знатоков по правам ребёнка. Игра для учащихся 5-х классов Юридическая техника в Ирландии

Юридическая техника в Ирландии MGP_lektsia_7_11_03_2021

MGP_lektsia_7_11_03_2021 Юридическая ответственность

Юридическая ответственность Кто стоит на страже закона

Кто стоит на страже закона Проблемы применения меры пресечения в виде домашнего ареста

Проблемы применения меры пресечения в виде домашнего ареста Пенсионный процесс

Пенсионный процесс Международно-правовые системы согласованного применения инструментов нетарифного регулирования внешней торговли. (Лекция 7)

Международно-правовые системы согласованного применения инструментов нетарифного регулирования внешней торговли. (Лекция 7) Новые требования и порядок проведения надзорных мероприятий государственными инспекциями труда и органами прокуратуры

Новые требования и порядок проведения надзорных мероприятий государственными инспекциями труда и органами прокуратуры Государственный земельный надзор. Муниципальный земельный контроль. Общественный контроль за использованием земель

Государственный земельный надзор. Муниципальный земельный контроль. Общественный контроль за использованием земель Инспектор ГИБДД. Практикум по профессии

Инспектор ГИБДД. Практикум по профессии Основы законодательства по оценочной деятельности

Основы законодательства по оценочной деятельности Содействие добровольному переселению в РФ соотечественников, проживающих за рубежом, и возвращению эмигрантов

Содействие добровольному переселению в РФ соотечественников, проживающих за рубежом, и возвращению эмигрантов Право Єєвропейського Союзу

Право Єєвропейського Союзу Организационно-правовые формы государственных и муниципальных предприятий

Организационно-правовые формы государственных и муниципальных предприятий Правонарушение - любое деяние (действие или бездействие), нарушающее нормы права

Правонарушение - любое деяние (действие или бездействие), нарушающее нормы права Юридически значимые сообщения

Юридически значимые сообщения Правовое государство

Правовое государство Я в этом огромном мире

Я в этом огромном мире Семейное право

Семейное право Саморегулирование в строительстве, проектировании, изысканиях

Саморегулирование в строительстве, проектировании, изысканиях Взрывчатые вещества и средства их взрывания. Действия правоохранительных органов при обнаружении взрывных устройств

Взрывчатые вещества и средства их взрывания. Действия правоохранительных органов при обнаружении взрывных устройств Правовое регулирование отношений в сфере деятельности средств массовой информации

Правовое регулирование отношений в сфере деятельности средств массовой информации Уголовный закон и его действие

Уголовный закон и его действие