- Система государственного регулирования внешнеэкономической деятельности

Содержание

- 2. ОСНОВЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВЭД Внешнеторговая деятельность – деятельность по осуществлению сделок в области внешней торговли товарами,

- 3. ЦЕЛИ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ (ФЗ «ОБ ОСНОВАХ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ) Увеличение доходов госбюджета; Проведение структурной политики

- 4. МЕТОДЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ Экономические (таможенный тариф, таможенная пошлина), налоговые, валютные, стимулирующие экспорт АДМИНИСТРАТИВНЫЕ: количественные ограничения (лицензирование,

- 5. ПОНЯТИЕ И СУБЪЕКТЫ Гос. регулирование ВЭД в РФ осуществляют: Президент РФ, Правительство РФ, Министерство экономического развития,

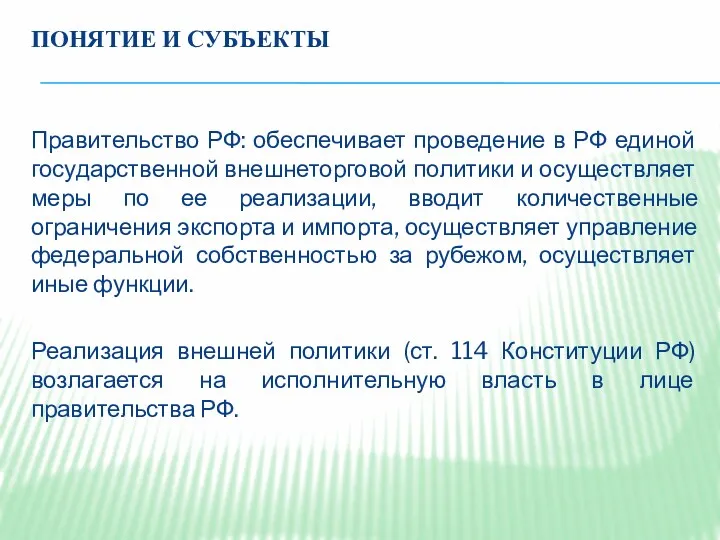

- 6. ПОНЯТИЕ И СУБЪЕКТЫ Правительство РФ: обеспечивает проведение в РФ единой государственной внешнеторговой политики и осуществляет меры

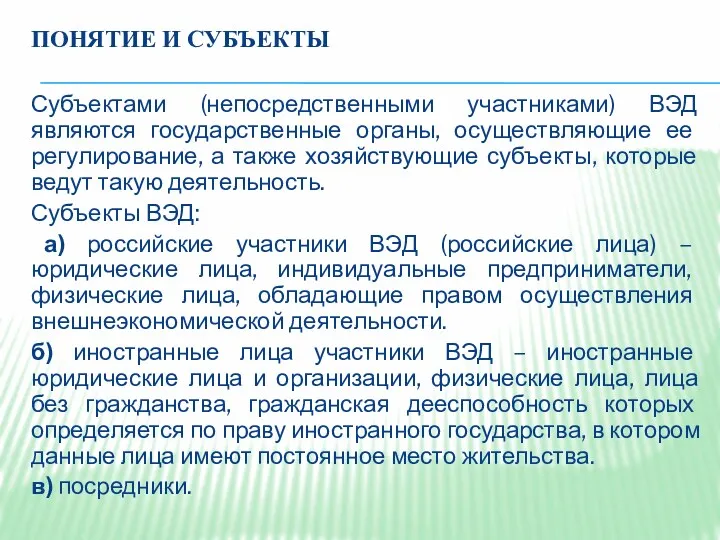

- 7. ПОНЯТИЕ И СУБЪЕКТЫ Субъектами (непосредственными участниками) ВЭД являются государственные органы, осуществляющие ее регулирование, а также хозяйствующие

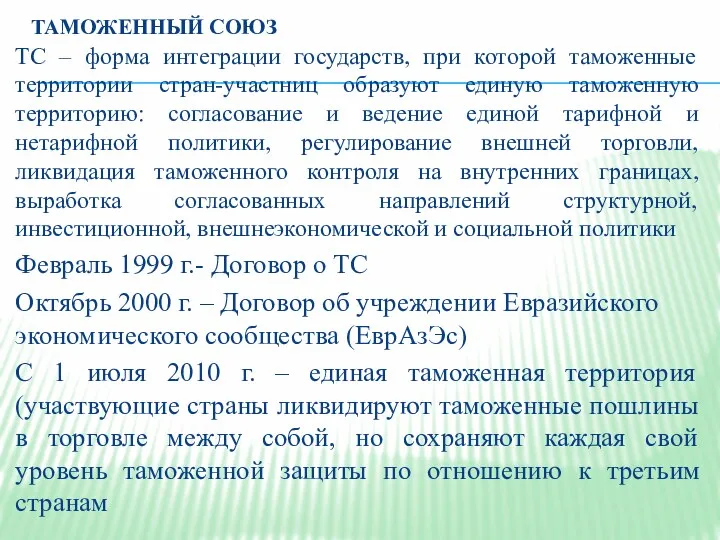

- 8. ТАМОЖЕННЫЙ СОЮЗ ТС – форма интеграции государств, при которой таможенные территории стран-участниц образуют единую таможенную территорию:

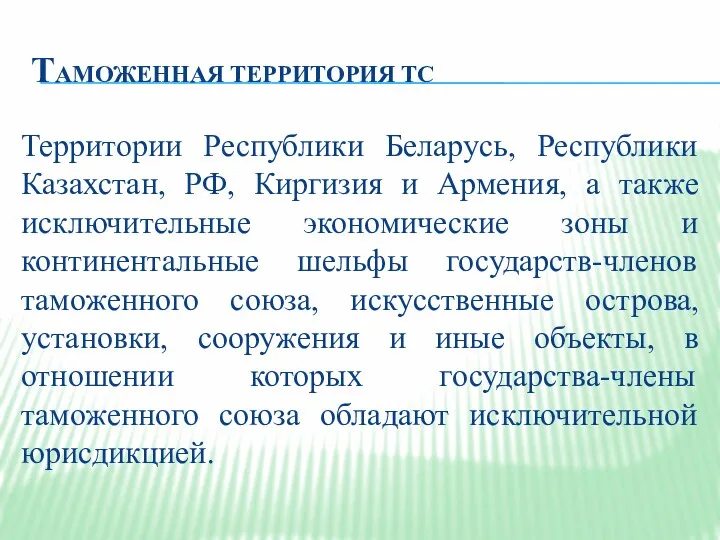

- 9. ТАМОЖЕННАЯ ТЕРРИТОРИЯ ТС Территории Республики Беларусь, Республики Казахстан, РФ, Киргизия и Армения, а также исключительные экономические

- 10. ТАМОЖЕННАЯ ГРАНИЦА ТАМОЖЕННОГО СОЮЗА Пределы таможенной территории Таможенного союза, включая пределы находящихся в исключительных экономических зонах

- 11. ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ Таможенный тариф – классический инструмент регулирования внешней торговли Инструмент торговой политики и

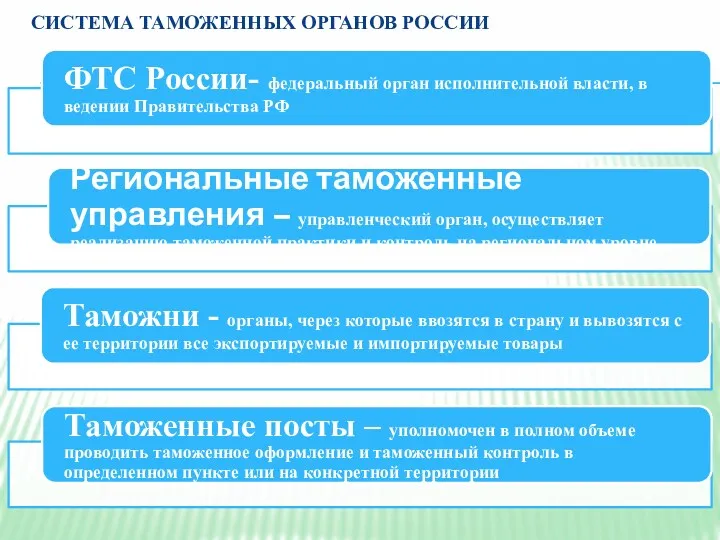

- 12. СИСТЕМА ТАМОЖЕННЫХ ОРГАНОВ РОССИИ

- 13. СИСТЕМА ТАМОЖЕННЫХ ОРГАНОВ РОССИИ. ПОСРЕДНИЧЕСКИЕ И ВСПОМОГАТЕЛЬНЫЕ СТРУКТУРЫ В СИСТЕМЕ РОССИЙСКОЙ ТАМОЖНИ.

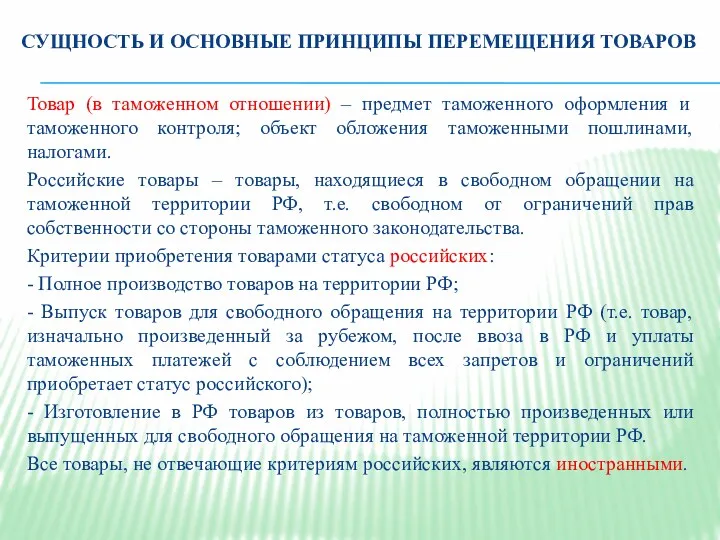

- 14. СУЩНОСТЬ И ОСНОВНЫЕ ПРИНЦИПЫ ПЕРЕМЕЩЕНИЯ ТОВАРОВ Товар (в таможенном отношении) – предмет таможенного оформления и таможенного

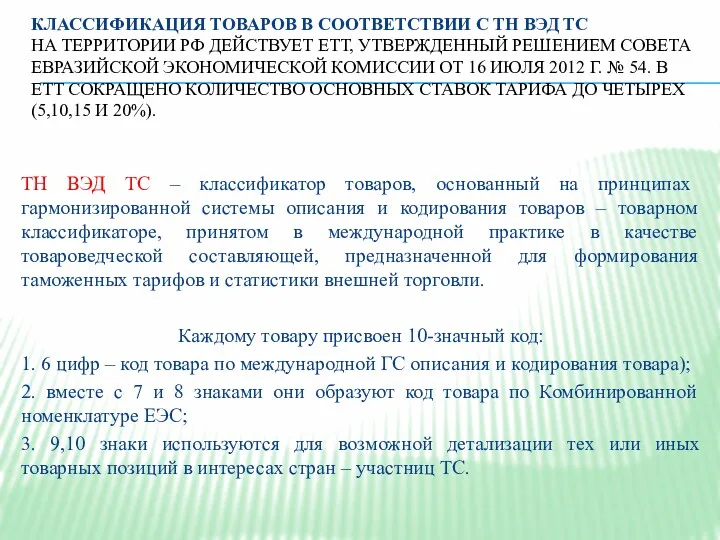

- 15. КЛАССИФИКАЦИЯ ТОВАРОВ В СООТВЕТСТВИИ С ТН ВЭД ТС НА ТЕРРИТОРИИ РФ ДЕЙСТВУЕТ ЕТТ, УТВЕРЖДЕННЫЙ РЕШЕНИЕМ СОВЕТА

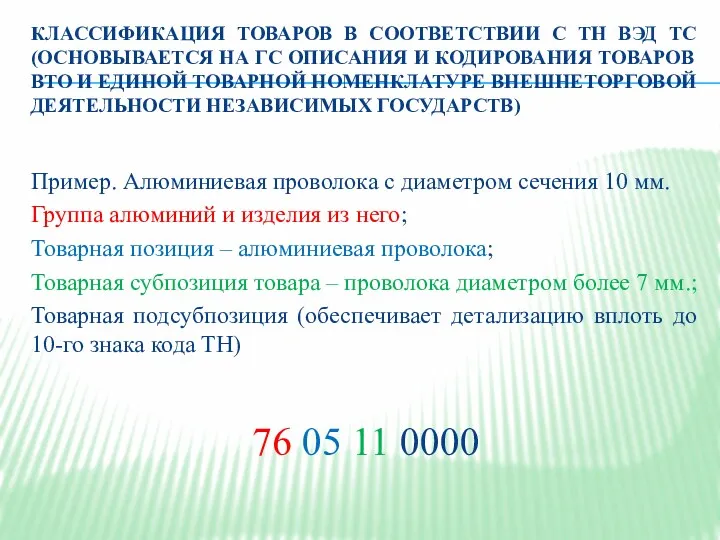

- 16. КЛАССИФИКАЦИЯ ТОВАРОВ В СООТВЕТСТВИИ С ТН ВЭД ТС (ОСНОВЫВАЕТСЯ НА ГС ОПИСАНИЯ И КОДИРОВАНИЯ ТОВАРОВ ВТО

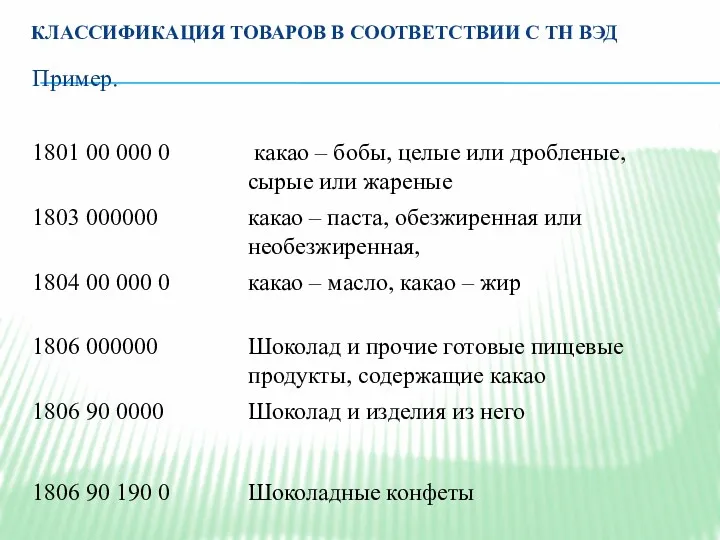

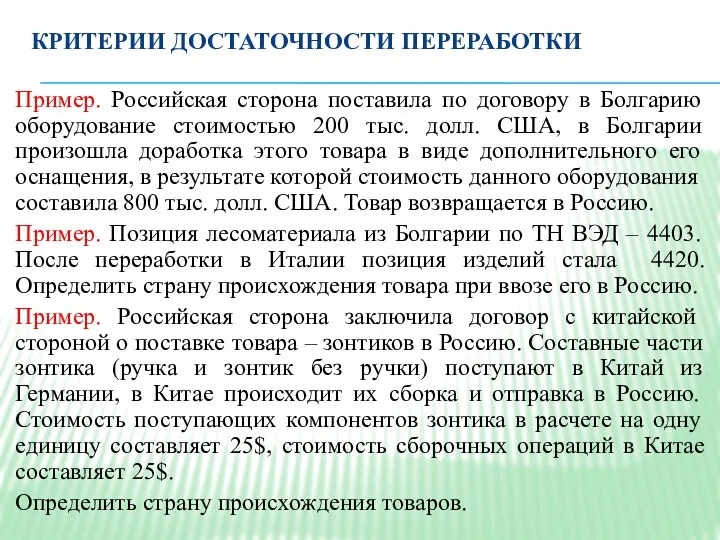

- 17. КЛАССИФИКАЦИЯ ТОВАРОВ В СООТВЕТСТВИИ С ТН ВЭД Пример.

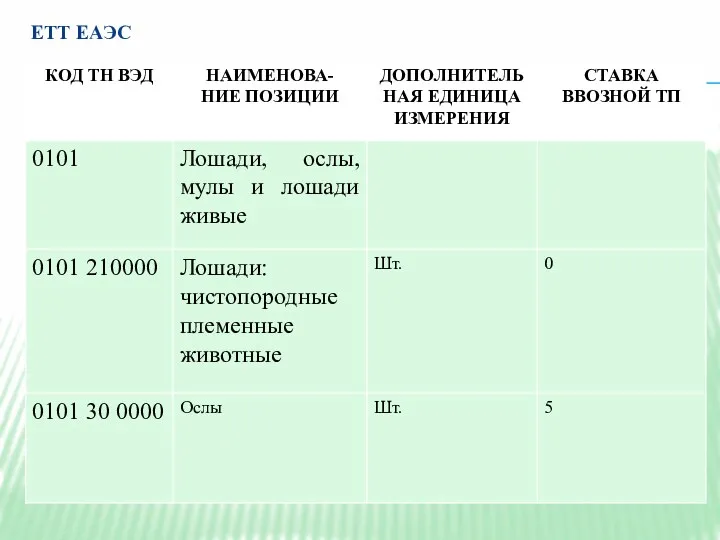

- 18. ЕТТ ЕАЭС

- 19. ТАМОЖЕННАЯ ПОШЛИНА П.1 ст.4 ТК ТС: Таможенная пошлина – обязательный платеж, взимаемый таможенными органами в связи

- 20. ПЛАТЕЛЬЩИКИ ТАМОЖЕННЫХ ПОШЛИН ст.79 ТК ТС: Декларанты , или иные лица, на которых ТК ТС, международным

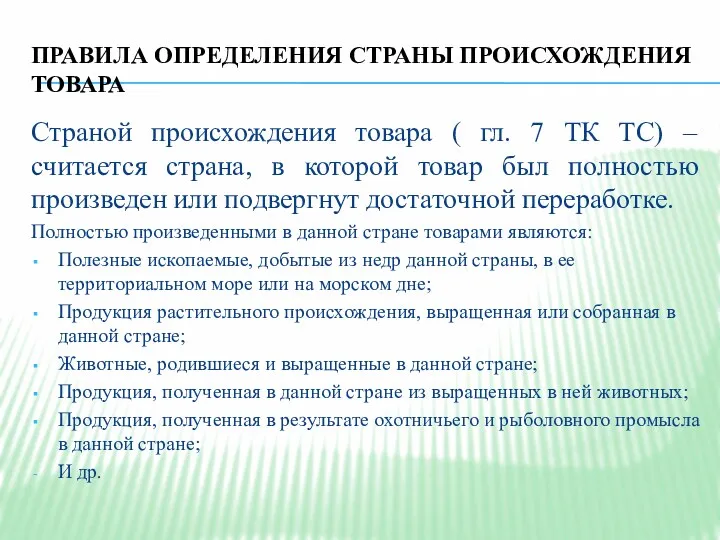

- 21. ПРАВИЛА ОПРЕДЕЛЕНИЯ СТРАНЫ ПРОИСХОЖДЕНИЯ ТОВАРА Страной происхождения товара ( гл. 7 ТК ТС) – считается страна,

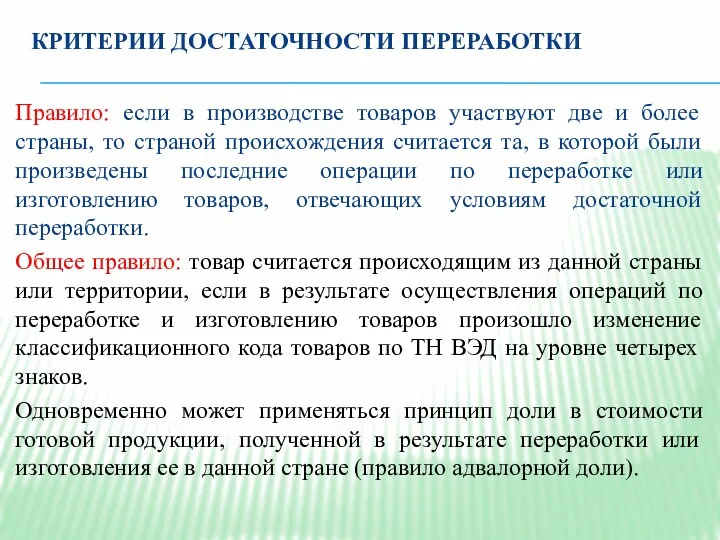

- 22. КРИТЕРИИ ДОСТАТОЧНОСТИ ПЕРЕРАБОТКИ Правило: если в производстве товаров участвуют две и более страны, то страной происхождения

- 23. КРИТЕРИИ ДОСТАТОЧНОСТИ ПЕРЕРАБОТКИ Пример. Российская сторона поставила по договору в Болгарию оборудование стоимостью 200 тыс. долл.

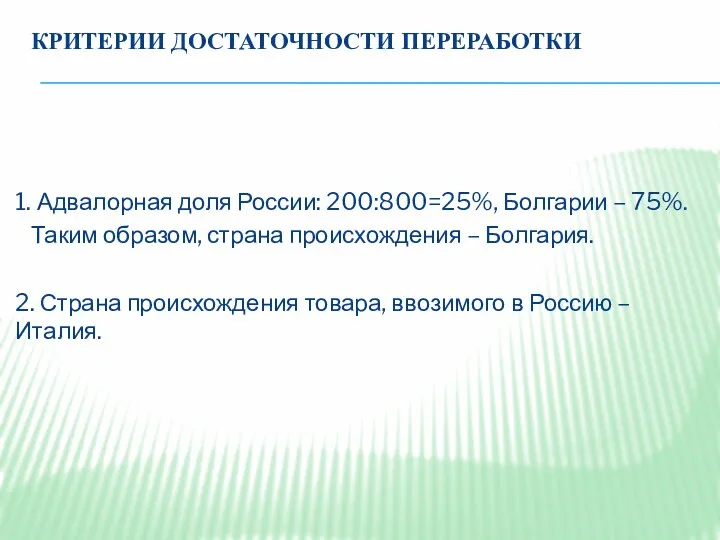

- 24. КРИТЕРИИ ДОСТАТОЧНОСТИ ПЕРЕРАБОТКИ 1. Адвалорная доля России: 200:800=25%, Болгарии – 75%. Таким образом, страна происхождения –

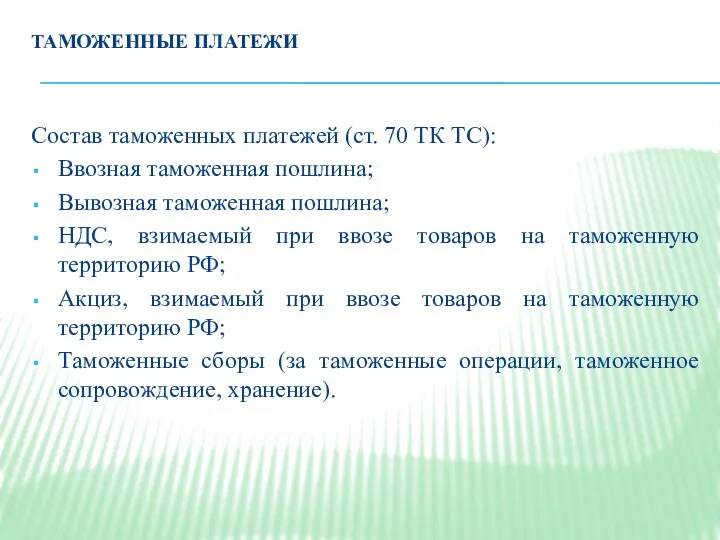

- 25. ТАМОЖЕННЫЕ ПЛАТЕЖИ Состав таможенных платежей (ст. 70 ТК ТС): Ввозная таможенная пошлина; Вывозная таможенная пошлина; НДС,

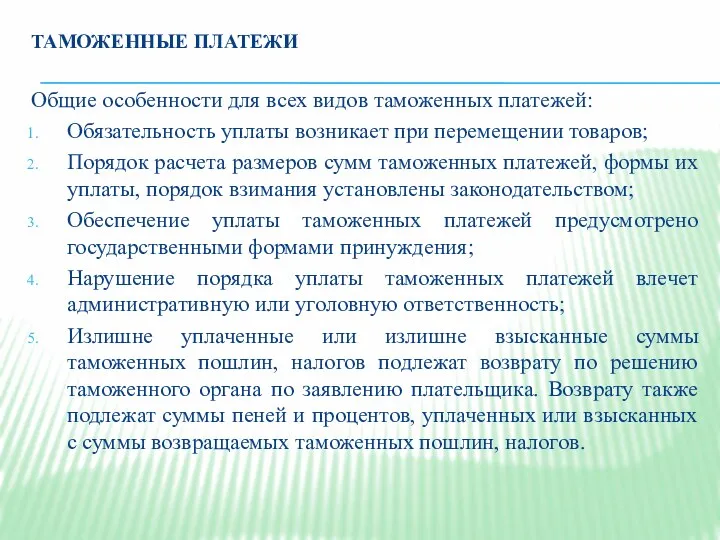

- 26. ТАМОЖЕННЫЕ ПЛАТЕЖИ Общие особенности для всех видов таможенных платежей: Обязательность уплаты возникает при перемещении товаров; Порядок

- 27. КЛАССИФИКАЦИЯ ТАМОЖЕННЫХ ПОШЛИН Классификационные признаки По цели взимания По объекту обложения По назначению От торгового статуса

- 28. УСЛОВИЯ ПОЛУЧЕНИЯ ПРЕФЕРЕНЦИЙ 1. На товары необходимо предоставить подлинный сертификат о происхождении товаров по форме «А»,

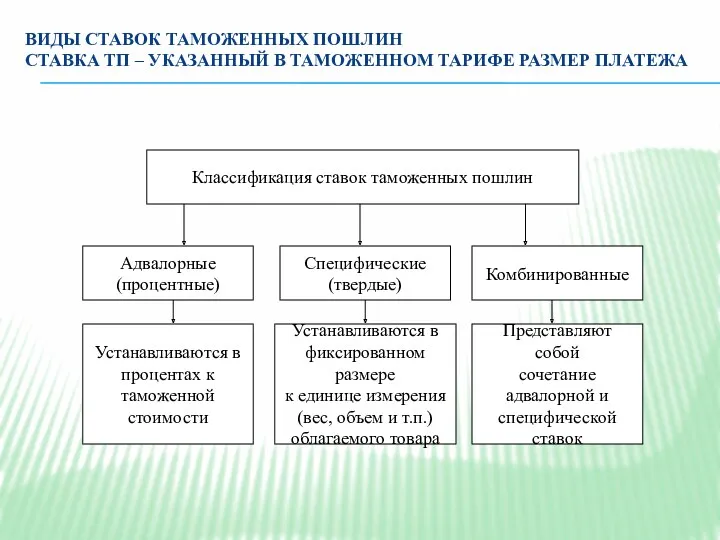

- 29. ВИДЫ СТАВОК ТАМОЖЕННЫХ ПОШЛИН СТАВКА ТП – УКАЗАННЫЙ В ТАМОЖЕННОМ ТАРИФЕ РАЗМЕР ПЛАТЕЖА Классификация ставок таможенных

- 30. ПОДАЧА ДЕКЛАРАЦИИ Декларация на товары подается таможенному органу того государства – члена ТС, в соответствии с

- 31. ТАМОЖЕННЫЙ СОЮЗ Россия и Белоруссия подписали межправительственное соглашение по поставкам нефти и нефтепродуктов до 2025 года

- 33. Скачать презентацию

ОСНОВЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВЭД

Внешнеторговая деятельность – деятельность по осуществлению сделок в

ОСНОВЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВЭД

Внешнеторговая деятельность – деятельность по осуществлению сделок в

ЦЕЛИ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ (ФЗ «ОБ ОСНОВАХ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ)

Увеличение доходов

ЦЕЛИ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ (ФЗ «ОБ ОСНОВАХ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ)

Увеличение доходов

МЕТОДЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ

Экономические (таможенный тариф, таможенная пошлина), налоговые, валютные, стимулирующие экспорт

АДМИНИСТРАТИВНЫЕ:

МЕТОДЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ

Экономические (таможенный тариф, таможенная пошлина), налоговые, валютные, стимулирующие экспорт

АДМИНИСТРАТИВНЫЕ:

ПОНЯТИЕ И СУБЪЕКТЫ

Гос. регулирование ВЭД в РФ осуществляют: Президент РФ, Правительство

ПОНЯТИЕ И СУБЪЕКТЫ

Гос. регулирование ВЭД в РФ осуществляют: Президент РФ, Правительство

ПОНЯТИЕ И СУБЪЕКТЫ

Правительство РФ: обеспечивает проведение в РФ единой государственной внешнеторговой

ПОНЯТИЕ И СУБЪЕКТЫ

Правительство РФ: обеспечивает проведение в РФ единой государственной внешнеторговой

ПОНЯТИЕ И СУБЪЕКТЫ

Субъектами (непосредственными участниками) ВЭД являются государственные органы, осуществляющие ее

ПОНЯТИЕ И СУБЪЕКТЫ

Субъектами (непосредственными участниками) ВЭД являются государственные органы, осуществляющие ее

ТАМОЖЕННЫЙ СОЮЗ

ТС – форма интеграции государств, при которой таможенные территории стран-участниц

ТАМОЖЕННЫЙ СОЮЗ

ТС – форма интеграции государств, при которой таможенные территории стран-участниц

ТАМОЖЕННАЯ ТЕРРИТОРИЯ ТС

Территории Республики Беларусь, Республики Казахстан, РФ, Киргизия и Армения,

ТАМОЖЕННАЯ ТЕРРИТОРИЯ ТС

Территории Республики Беларусь, Республики Казахстан, РФ, Киргизия и Армения,

ТАМОЖЕННАЯ ГРАНИЦА ТАМОЖЕННОГО СОЮЗА

Пределы таможенной территории Таможенного союза, включая пределы находящихся

ТАМОЖЕННАЯ ГРАНИЦА ТАМОЖЕННОГО СОЮЗА

Пределы таможенной территории Таможенного союза, включая пределы находящихся

ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

Таможенный тариф – классический инструмент регулирования внешней

ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

Таможенный тариф – классический инструмент регулирования внешней

СИСТЕМА ТАМОЖЕННЫХ ОРГАНОВ РОССИИ

СИСТЕМА ТАМОЖЕННЫХ ОРГАНОВ РОССИИ

СИСТЕМА ТАМОЖЕННЫХ ОРГАНОВ РОССИИ. ПОСРЕДНИЧЕСКИЕ И ВСПОМОГАТЕЛЬНЫЕ СТРУКТУРЫ В СИСТЕМЕ РОССИЙСКОЙ

СИСТЕМА ТАМОЖЕННЫХ ОРГАНОВ РОССИИ. ПОСРЕДНИЧЕСКИЕ И ВСПОМОГАТЕЛЬНЫЕ СТРУКТУРЫ В СИСТЕМЕ РОССИЙСКОЙ

СУЩНОСТЬ И ОСНОВНЫЕ ПРИНЦИПЫ ПЕРЕМЕЩЕНИЯ ТОВАРОВ

Товар (в таможенном отношении) – предмет

СУЩНОСТЬ И ОСНОВНЫЕ ПРИНЦИПЫ ПЕРЕМЕЩЕНИЯ ТОВАРОВ

Товар (в таможенном отношении) – предмет

КЛАССИФИКАЦИЯ ТОВАРОВ В СООТВЕТСТВИИ С ТН ВЭД ТС

НА ТЕРРИТОРИИ РФ ДЕЙСТВУЕТ

КЛАССИФИКАЦИЯ ТОВАРОВ В СООТВЕТСТВИИ С ТН ВЭД ТС НА ТЕРРИТОРИИ РФ ДЕЙСТВУЕТ

КЛАССИФИКАЦИЯ ТОВАРОВ В СООТВЕТСТВИИ С ТН ВЭД ТС (ОСНОВЫВАЕТСЯ НА ГС

КЛАССИФИКАЦИЯ ТОВАРОВ В СООТВЕТСТВИИ С ТН ВЭД ТС (ОСНОВЫВАЕТСЯ НА ГС

КЛАССИФИКАЦИЯ ТОВАРОВ В СООТВЕТСТВИИ С ТН ВЭД

Пример.

КЛАССИФИКАЦИЯ ТОВАРОВ В СООТВЕТСТВИИ С ТН ВЭД

Пример.

ЕТТ ЕАЭС

ЕТТ ЕАЭС

ТАМОЖЕННАЯ ПОШЛИНА

П.1 ст.4 ТК ТС:

Таможенная пошлина – обязательный платеж, взимаемый

ТАМОЖЕННАЯ ПОШЛИНА

П.1 ст.4 ТК ТС:

Таможенная пошлина – обязательный платеж, взимаемый

ПЛАТЕЛЬЩИКИ ТАМОЖЕННЫХ ПОШЛИН

ст.79 ТК ТС:

Декларанты , или иные лица, на

ПЛАТЕЛЬЩИКИ ТАМОЖЕННЫХ ПОШЛИН

ст.79 ТК ТС:

Декларанты , или иные лица, на

ПРАВИЛА ОПРЕДЕЛЕНИЯ СТРАНЫ ПРОИСХОЖДЕНИЯ ТОВАРА

Страной происхождения товара ( гл. 7 ТК

ПРАВИЛА ОПРЕДЕЛЕНИЯ СТРАНЫ ПРОИСХОЖДЕНИЯ ТОВАРА

Страной происхождения товара ( гл. 7 ТК

КРИТЕРИИ ДОСТАТОЧНОСТИ ПЕРЕРАБОТКИ

Правило: если в производстве товаров участвуют две и более

КРИТЕРИИ ДОСТАТОЧНОСТИ ПЕРЕРАБОТКИ

Правило: если в производстве товаров участвуют две и более

КРИТЕРИИ ДОСТАТОЧНОСТИ ПЕРЕРАБОТКИ

Пример. Российская сторона поставила по договору в Болгарию оборудование

КРИТЕРИИ ДОСТАТОЧНОСТИ ПЕРЕРАБОТКИ

Пример. Российская сторона поставила по договору в Болгарию оборудование

КРИТЕРИИ ДОСТАТОЧНОСТИ ПЕРЕРАБОТКИ

1. Адвалорная доля России: 200:800=25%, Болгарии – 75%.

КРИТЕРИИ ДОСТАТОЧНОСТИ ПЕРЕРАБОТКИ

1. Адвалорная доля России: 200:800=25%, Болгарии – 75%.

ТАМОЖЕННЫЕ ПЛАТЕЖИ

Состав таможенных платежей (ст. 70 ТК ТС):

Ввозная таможенная пошлина;

Вывозная таможенная

ТАМОЖЕННЫЕ ПЛАТЕЖИ

Состав таможенных платежей (ст. 70 ТК ТС):

Ввозная таможенная пошлина;

Вывозная таможенная

ТАМОЖЕННЫЕ ПЛАТЕЖИ

Общие особенности для всех видов таможенных платежей:

Обязательность уплаты возникает при

ТАМОЖЕННЫЕ ПЛАТЕЖИ

Общие особенности для всех видов таможенных платежей:

Обязательность уплаты возникает при

КЛАССИФИКАЦИЯ ТАМОЖЕННЫХ ПОШЛИН

Классификационные признаки

По цели взимания

По объекту

обложения

По назначению

От торгового статуса

КЛАССИФИКАЦИЯ ТАМОЖЕННЫХ ПОШЛИН

Классификационные признаки

По цели взимания

По объекту

обложения

По назначению

От торгового статуса

УСЛОВИЯ ПОЛУЧЕНИЯ ПРЕФЕРЕНЦИЙ

1. На товары необходимо предоставить подлинный сертификат о происхождении

УСЛОВИЯ ПОЛУЧЕНИЯ ПРЕФЕРЕНЦИЙ

1. На товары необходимо предоставить подлинный сертификат о происхождении

ВИДЫ СТАВОК ТАМОЖЕННЫХ ПОШЛИН

СТАВКА ТП – УКАЗАННЫЙ В ТАМОЖЕННОМ ТАРИФЕ РАЗМЕР

ВИДЫ СТАВОК ТАМОЖЕННЫХ ПОШЛИН СТАВКА ТП – УКАЗАННЫЙ В ТАМОЖЕННОМ ТАРИФЕ РАЗМЕР

ПОДАЧА ДЕКЛАРАЦИИ

Декларация на товары подается таможенному органу того государства – члена

ПОДАЧА ДЕКЛАРАЦИИ

Декларация на товары подается таможенному органу того государства – члена

ТАМОЖЕННЫЙ СОЮЗ

Россия и Белоруссия подписали межправительственное соглашение по поставкам нефти и

ТАМОЖЕННЫЙ СОЮЗ

Россия и Белоруссия подписали межправительственное соглашение по поставкам нефти и

Понятие и источники семейного права

Понятие и источники семейного права Российское государство-цивилизация

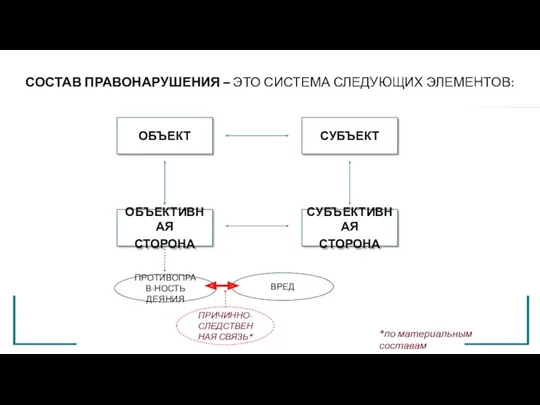

Российское государство-цивилизация Состав преступления. Статья 215.1 Уголовного кодекса РФ

Состав преступления. Статья 215.1 Уголовного кодекса РФ Участие прокурора по неуголовным процессам в свете практики Европейского суда по правам человека

Участие прокурора по неуголовным процессам в свете практики Европейского суда по правам человека Договор о нераспространении ядерного оружия 1.07.1968

Договор о нераспространении ядерного оружия 1.07.1968 Личный бренд. Правовые аспекты

Личный бренд. Правовые аспекты Транспортировка драгоценных металлов

Транспортировка драгоценных металлов Загальні положення про зобов'язання (ч. 1)

Загальні положення про зобов'язання (ч. 1) Права и обязанности пациентов

Права и обязанности пациентов Courtroom objects

Courtroom objects Профилактика экстремистской деятельности в подростковой среде

Профилактика экстремистской деятельности в подростковой среде Общие условия судебного разбирательства

Общие условия судебного разбирательства Государственный строй древнего периода

Государственный строй древнего периода Трудовой кодекс Российской Федерации (извлечение)

Трудовой кодекс Российской Федерации (извлечение) День Конституции Российской Федерации. Классный час в 5-а классе

День Конституции Российской Федерации. Классный час в 5-а классе Наследование по закону

Наследование по закону День России. Государственные символы России

День России. Государственные символы России ВКР: Правовые основы деятельности дошкольных образовательных учреждений

ВКР: Правовые основы деятельности дошкольных образовательных учреждений Правонарушение и юридическая ответственность

Правонарушение и юридическая ответственность Государственная и муниципальная служба. Понятия, предназначение, правовое регулирование

Государственная и муниципальная служба. Понятия, предназначение, правовое регулирование Уголовное право Нового времени

Уголовное право Нового времени Очная ставка

Очная ставка Предприятие – основное звено экономической системы общества. Предпринимательство

Предприятие – основное звено экономической системы общества. Предпринимательство Понятие, виды, назначение следственных действий

Понятие, виды, назначение следственных действий Участие прокурора в рассмотрении судами гражданских дел

Участие прокурора в рассмотрении судами гражданских дел Органы государственной власти

Органы государственной власти День Конституции

День Конституции Организационно-правовые формы юридических лиц

Организационно-правовые формы юридических лиц