- Система налогообложения в России

Содержание

- 2. ОПРЕДЕЛЕНИЯ Налогообложение — это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов, включающая

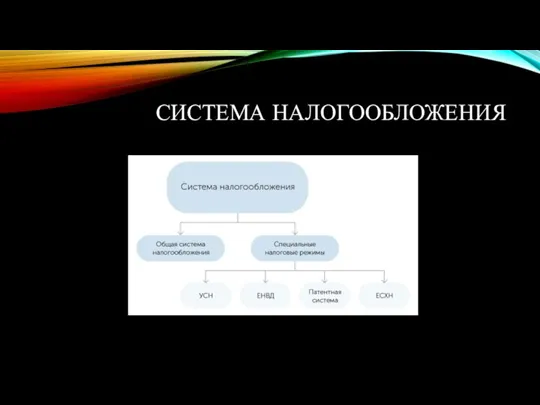

- 3. СИСТЕМА НАЛОГООБЛОЖЕНИЯ

- 4. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически

- 5. ДОСТОИНСТВА И НЕДОСТАТКИ ОСНО Достоинства Универсальность, устоявшиеся правила работы, быстрое оформление. Недостатки Наибольшая налоговая нагрузка на

- 6. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый режим, который чаще всего

- 7. ДОСТОИНСТВА И НЕДОСТАТКИ УСНО Достоинства Малая нагрузка, гибкая налоговая база, возможность не включать затраты в расчет

- 8. ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД Единый налог на вмененный доход (ЕНВД, вмененка) – специальный налоговый режим,

- 9. ДОСТОИНСТВА И НЕДОСТАТКИ НА ЕНВД Достоинства Предсказуемость, уменьшение страховых выплат в фонды на 50% (для юридических

- 10. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен специально для сельскохозяйственных

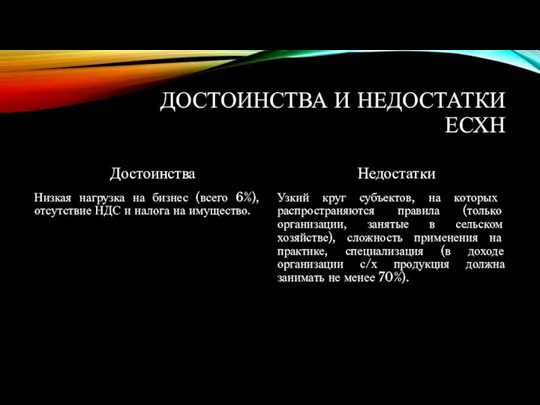

- 11. ДОСТОИНСТВА И НЕДОСТАТКИ ЕСХН Достоинства Низкая нагрузка на бизнес (всего 6%), отсутствие НДС и налога на

- 12. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные

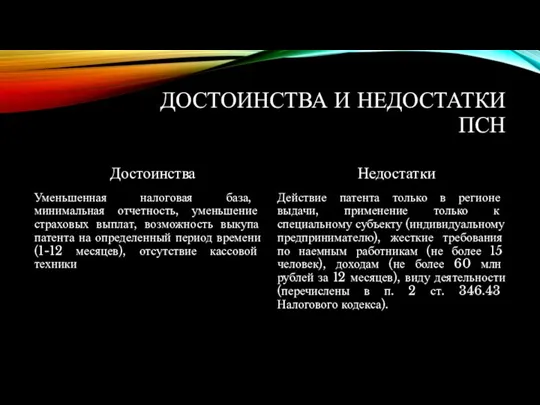

- 13. ДОСТОИНСТВА И НЕДОСТАТКИ ПСН Достоинства Уменьшенная налоговая база, минимальная отчетность, уменьшение страховых выплат, возможность выкупа патента

- 14. СОВМЕЩЕНИЕ СИСТЕМ НАЛОГООБЛОЖЕНИЯ Смешанное налогообложение - применение одновременно более чем одного режима налогообложения одним налогоплательщиком.

- 16. Скачать презентацию

ОПРЕДЕЛЕНИЯ

Налогообложение — это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов,

ОПРЕДЕЛЕНИЯ

Налогообложение — это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов,

СИСТЕМА НАЛОГООБЛОЖЕНИЯ

СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый

ДОСТОИНСТВА И НЕДОСТАТКИ ОСНО

Достоинства

Универсальность, устоявшиеся правила работы, быстрое оформление.

Недостатки

Наибольшая налоговая нагрузка

ДОСТОИНСТВА И НЕДОСТАТКИ ОСНО

Достоинства

Универсальность, устоявшиеся правила работы, быстрое оформление.

Недостатки

Наибольшая налоговая нагрузка

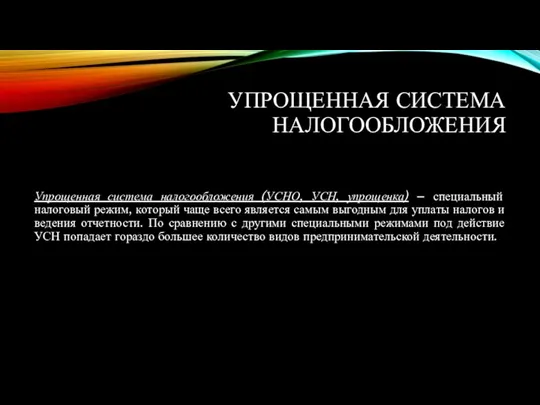

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый

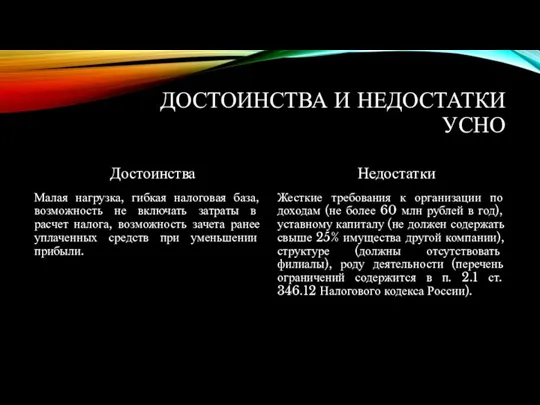

ДОСТОИНСТВА И НЕДОСТАТКИ УСНО

Достоинства

Малая нагрузка, гибкая налоговая база, возможность не включать

ДОСТОИНСТВА И НЕДОСТАТКИ УСНО

Достоинства

Малая нагрузка, гибкая налоговая база, возможность не включать

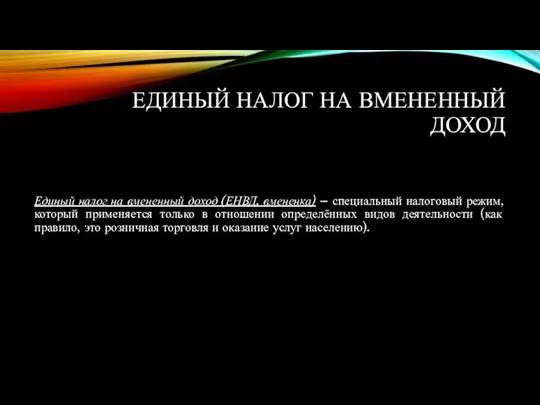

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД

Единый налог на вмененный доход (ЕНВД, вмененка)

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД

Единый налог на вмененный доход (ЕНВД, вмененка)

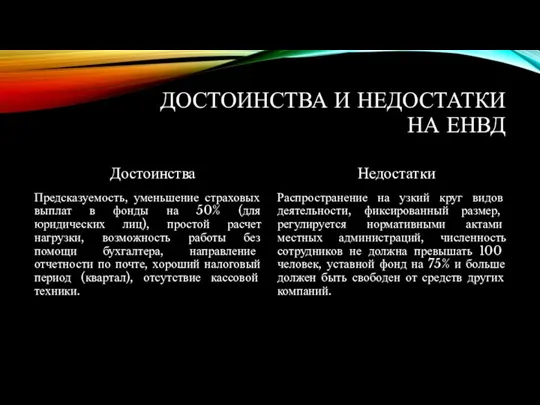

ДОСТОИНСТВА И НЕДОСТАТКИ НА ЕНВД

Достоинства

Предсказуемость, уменьшение страховых выплат в фонды на

ДОСТОИНСТВА И НЕДОСТАТКИ НА ЕНВД

Достоинства

Предсказуемость, уменьшение страховых выплат в фонды на

ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который

ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который

ДОСТОИНСТВА И НЕДОСТАТКИ ЕСХН

Достоинства

Низкая нагрузка на бизнес (всего 6%), отсутствие НДС

ДОСТОИНСТВА И НЕДОСТАТКИ ЕСХН

Достоинства

Низкая нагрузка на бизнес (всего 6%), отсутствие НДС

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Патентная система налогообложения (ПСН) – специальный налоговый режим, который

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Патентная система налогообложения (ПСН) – специальный налоговый режим, который

ДОСТОИНСТВА И НЕДОСТАТКИ ПСН

Достоинства

Уменьшенная налоговая база, минимальная отчетность, уменьшение страховых выплат,

ДОСТОИНСТВА И НЕДОСТАТКИ ПСН

Достоинства

Уменьшенная налоговая база, минимальная отчетность, уменьшение страховых выплат,

СОВМЕЩЕНИЕ СИСТЕМ НАЛОГООБЛОЖЕНИЯ

Смешанное налогообложение - применение одновременно более чем одного режима

СОВМЕЩЕНИЕ СИСТЕМ НАЛОГООБЛОЖЕНИЯ

Смешанное налогообложение - применение одновременно более чем одного режима

Основы правовых знаний

Основы правовых знаний Салық құқығы

Салық құқығы Проект. Знакомим детей с Конвенцией о правах ребёнка

Проект. Знакомим детей с Конвенцией о правах ребёнка Новий КПК України

Новий КПК України Элементы состава преступления. Лекция 3

Элементы состава преступления. Лекция 3 Система государственной гражданской службы РФ

Система государственной гражданской службы РФ Права потребителей

Права потребителей Обстоятельства, исключающие преступность деяния

Обстоятельства, исключающие преступность деяния Общие исключения и исключения по соображениям безопасности

Общие исключения и исключения по соображениям безопасности Слово в речи юриста

Слово в речи юриста Основы обеспечения безопасности военной службы. Обязанность военнослужащего по соблюдению требований безопасности

Основы обеспечения безопасности военной службы. Обязанность военнослужащего по соблюдению требований безопасности Источники патентной информации

Источники патентной информации ГОСТ Р 6.30-2003. Область применения. Требования к оформлению реквизитов документов

ГОСТ Р 6.30-2003. Область применения. Требования к оформлению реквизитов документов Введение в теорию административной юстиции

Введение в теорию административной юстиции Юридические границы подросткового возраста

Юридические границы подросткового возраста Государство в международном частном праве

Государство в международном частном праве Прокуратура России. История

Прокуратура России. История Право. Система права и система законодательства. Нормативно-правовой акт, норма права

Право. Система права и система законодательства. Нормативно-правовой акт, норма права Основы договорного права

Основы договорного права Основы механизма технического регулирования

Основы механизма технического регулирования Предпринимательское право

Предпринимательское право Corporate agreement

Corporate agreement An Aging Population

An Aging Population Основы международного права

Основы международного права Приемы работы по подготовке к выполнению задания 28, ЕГЭ (составление развернутого плана)

Приемы работы по подготовке к выполнению задания 28, ЕГЭ (составление развернутого плана) Нормы поведения в обществе

Нормы поведения в обществе Конституционный Суд РФ

Конституционный Суд РФ Организация работы по защите прав участников образовательных отношений

Организация работы по защите прав участников образовательных отношений