- Система налогов. Элементы налога. Права налогоплательщика

Содержание

- 2. План занятия Система налогов и сборов в Российской Федерации Юридический состав налога Права и обязанности налогоплательщиков

- 3. Система налогов и сборов в Российской Федерации

- 4. Основания систематизации налогов в НК РФ Глава 2 НК РФ систематизирует налоги по степени компетенции органов

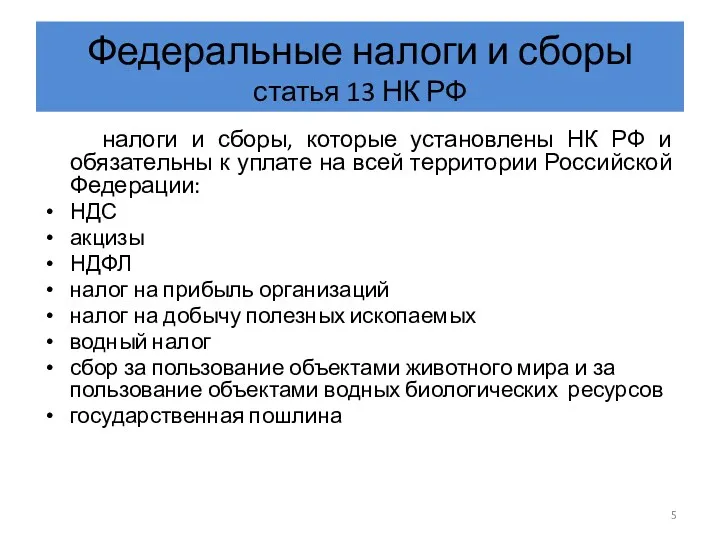

- 5. Федеральные налоги и сборы статья 13 НК РФ налоги и сборы, которые установлены НК РФ и

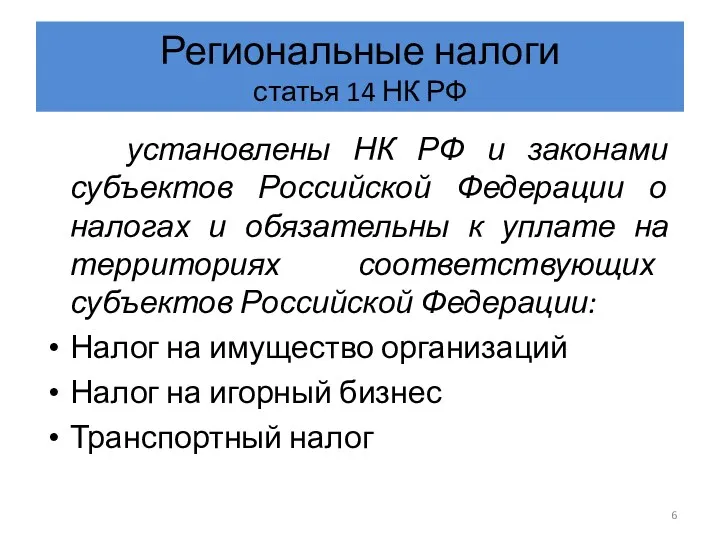

- 6. Региональные налоги статья 14 НК РФ установлены НК РФ и законами субъектов Российской Федерации о налогах

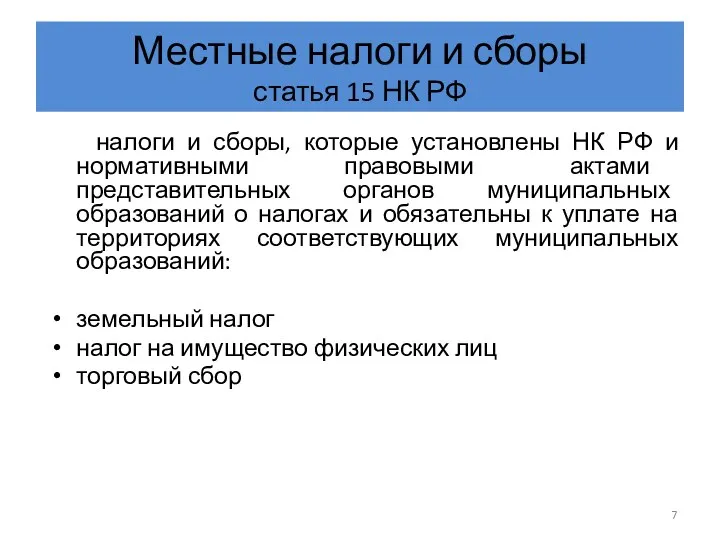

- 7. Местные налоги и сборы статья 15 НК РФ налоги и сборы, которые установлены НК РФ и

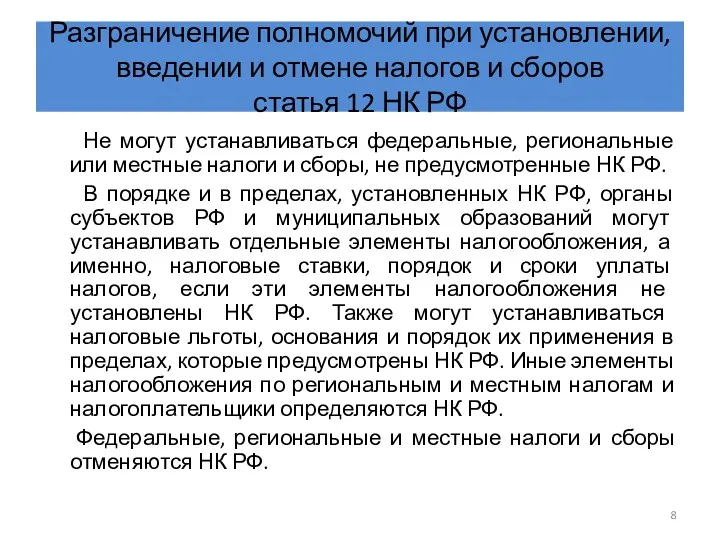

- 8. Разграничение полномочий при установлении, введении и отмене налогов и сборов статья 12 НК РФ Не могут

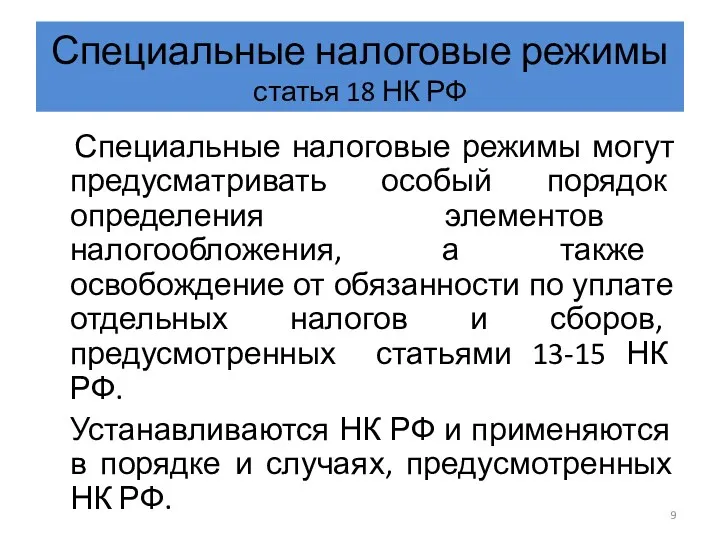

- 9. Специальные налоговые режимы статья 18 НК РФ Специальные налоговые режимы могут предусматривать особый порядок определения элементов

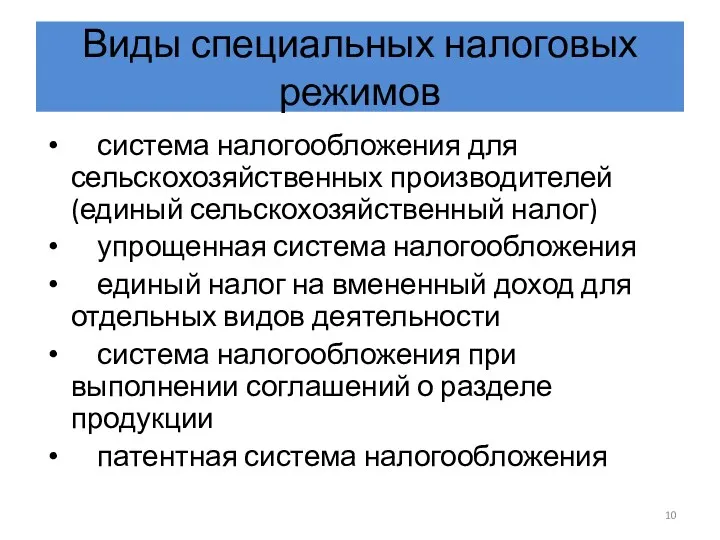

- 10. Виды специальных налоговых режимов система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог) упрощенная система налогообложения единый

- 11. Юридический состав налога (элементы налога) .

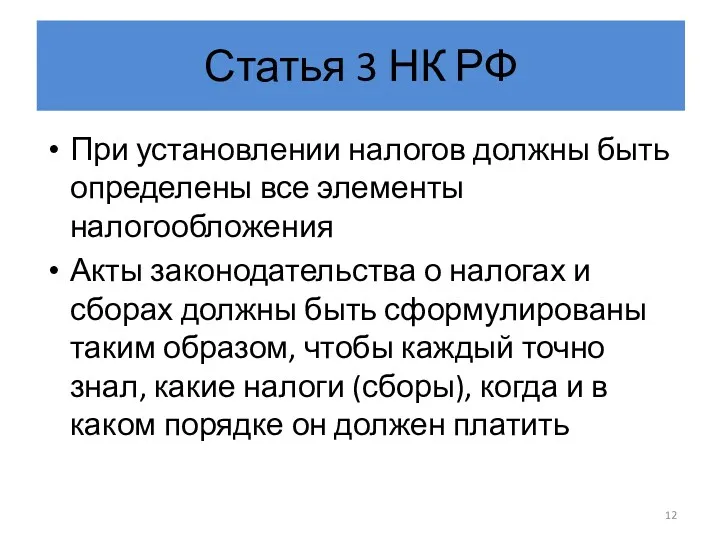

- 12. Статья 3 НК РФ При установлении налогов должны быть определены все элементы налогообложения Акты законодательства о

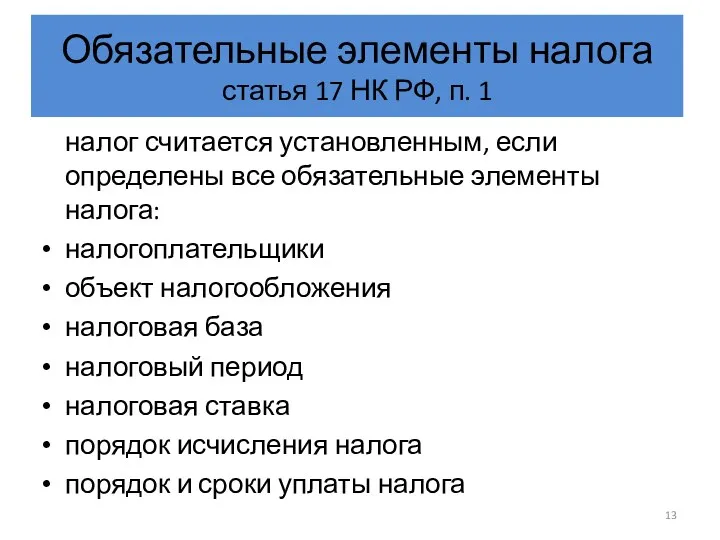

- 13. Обязательные элементы налога статья 17 НК РФ, п. 1 налог считается установленным, если определены все обязательные

- 14. Налоговые льготы в необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут

- 15. юридический состав налога (полный) налогоплательщик (субъект налога) объект налога предмет налога масштаб налога метод учета налоговой

- 16. Налогоплательщики статья 19 НК РФ лица, на которых лежит установленная НК РФ юридическая обязанность уплатить налог

- 17. Объект налогообложения статьи 38 и 39 НК РФ каждый налог имеет самостоятельный объект налогообложения, определяемый в

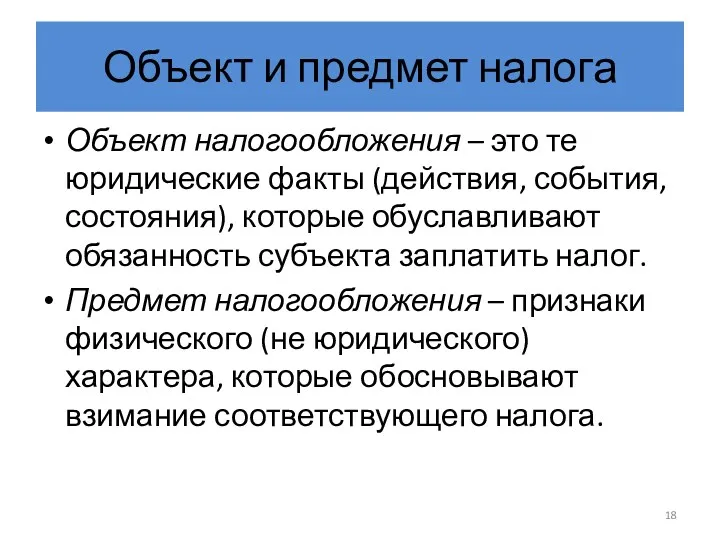

- 18. Объект и предмет налога Объект налогообложения – это те юридические факты (действия, события, состояния), которые обуславливают

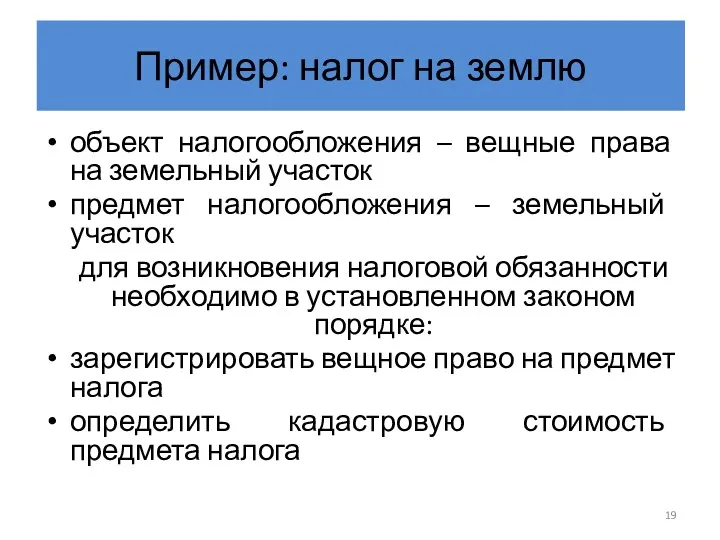

- 19. Пример: налог на землю объект налогообложения – вещные права на земельный участок предмет налогообложения – земельный

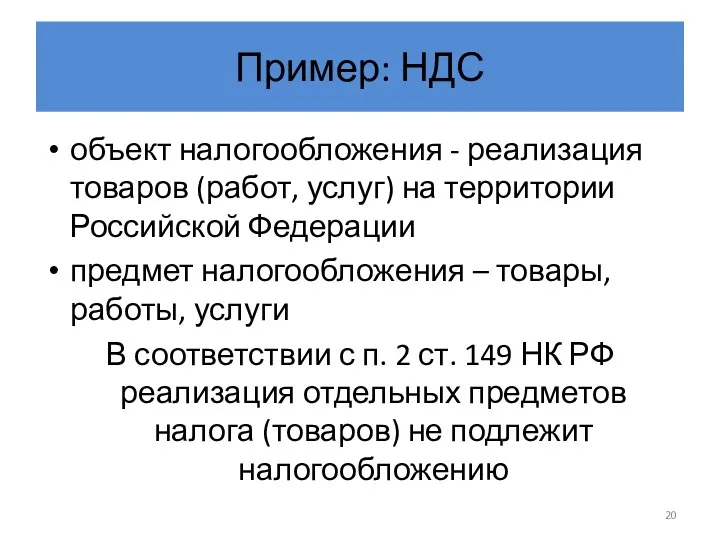

- 20. Пример: НДС объект налогообложения - реализация товаров (работ, услуг) на территории Российской Федерации предмет налогообложения –

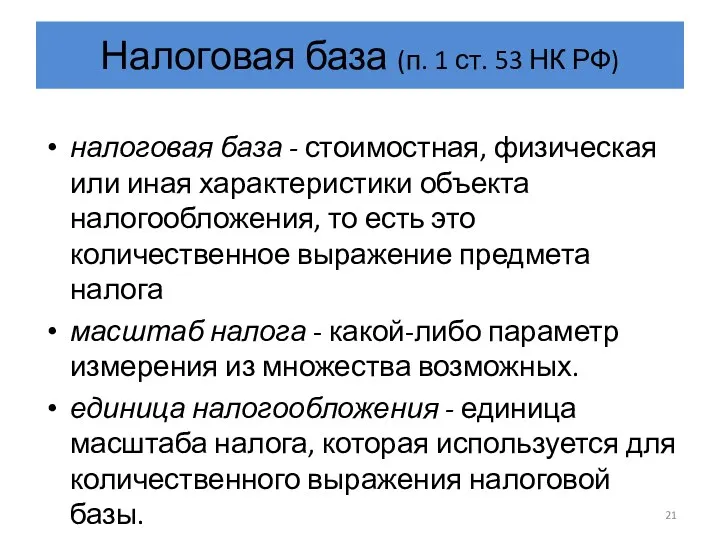

- 21. Налоговая база (п. 1 ст. 53 НК РФ) налоговая база - стоимостная, физическая или иная характеристики

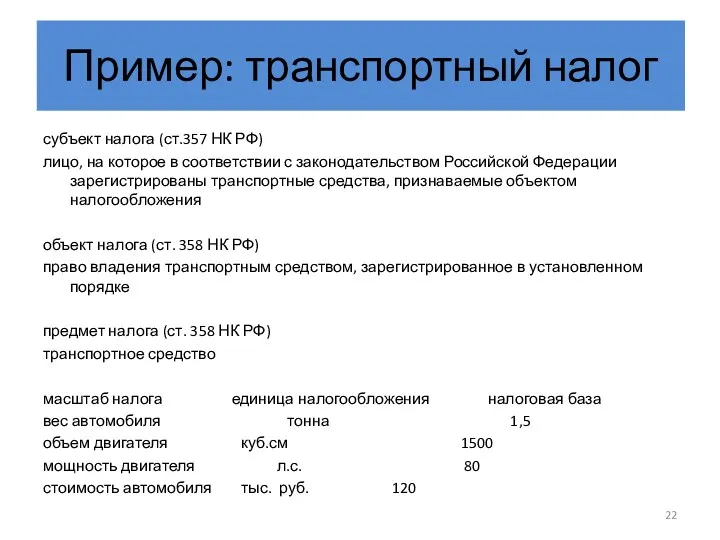

- 22. Пример: транспортный налог субъект налога (ст.357 НК РФ) лицо, на которое в соответствии с законодательством Российской

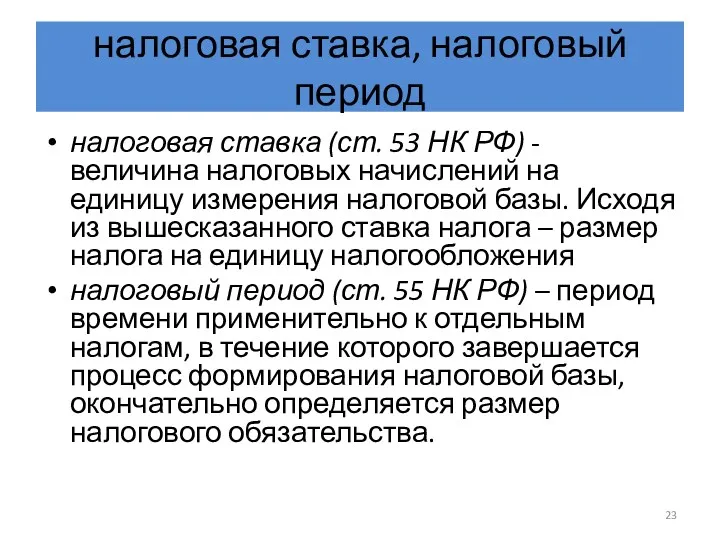

- 23. налоговая ставка, налоговый период налоговая ставка (ст. 53 НК РФ) - величина налоговых начислений на единицу

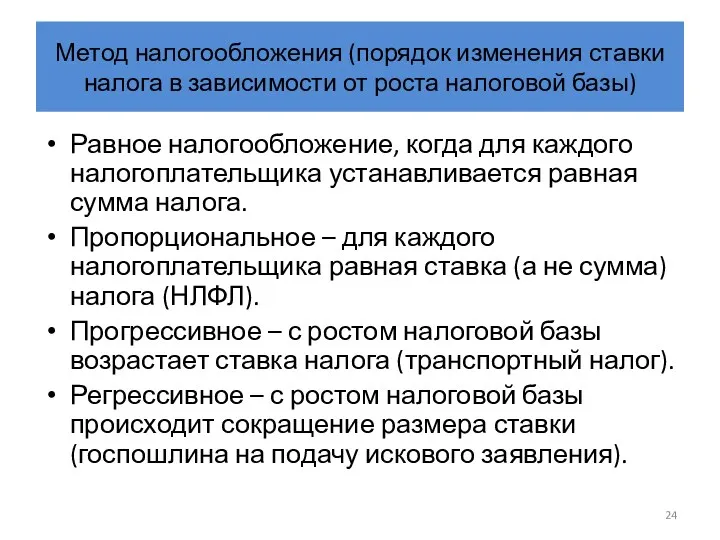

- 24. Метод налогообложения (порядок изменения ставки налога в зависимости от роста налоговой базы) Равное налогообложение, когда для

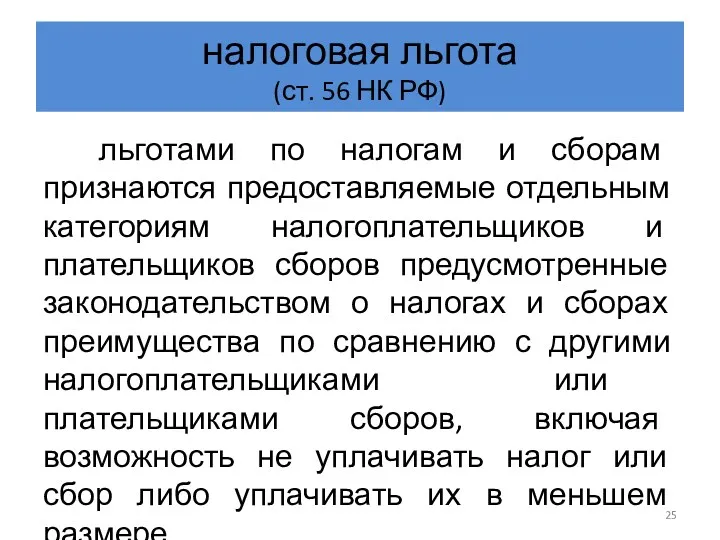

- 25. налоговая льгота (ст. 56 НК РФ) льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков

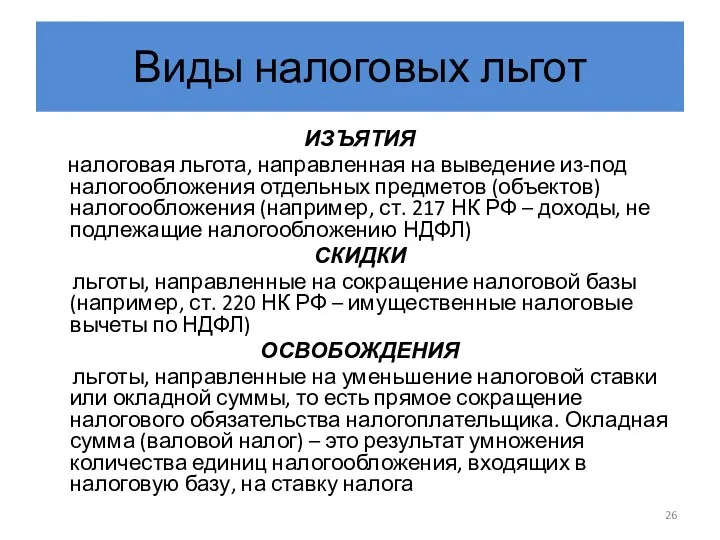

- 26. Виды налоговых льгот ИЗЪЯТИЯ налоговая льгота, направленная на выведение из-под налогообложения отдельных предметов (объектов) налогообложения (например,

- 27. Права и обязанности налогоплательщиков

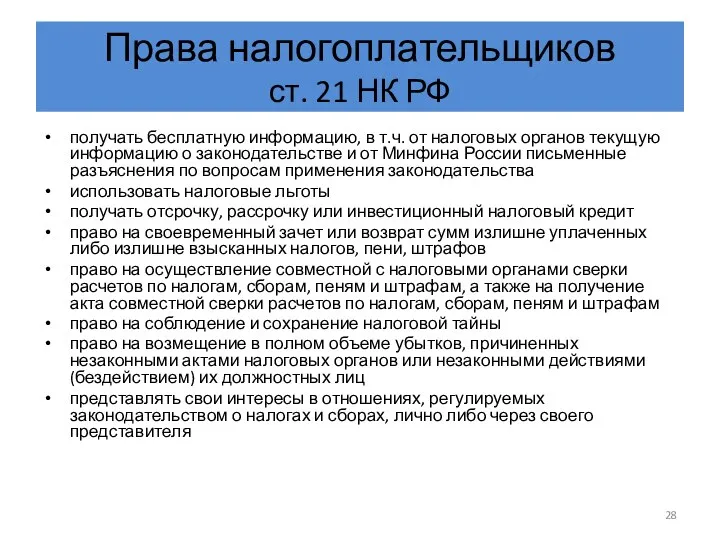

- 28. Права налогоплательщиков ст. 21 НК РФ получать бесплатную информацию, в т.ч. от налоговых органов текущую информацию

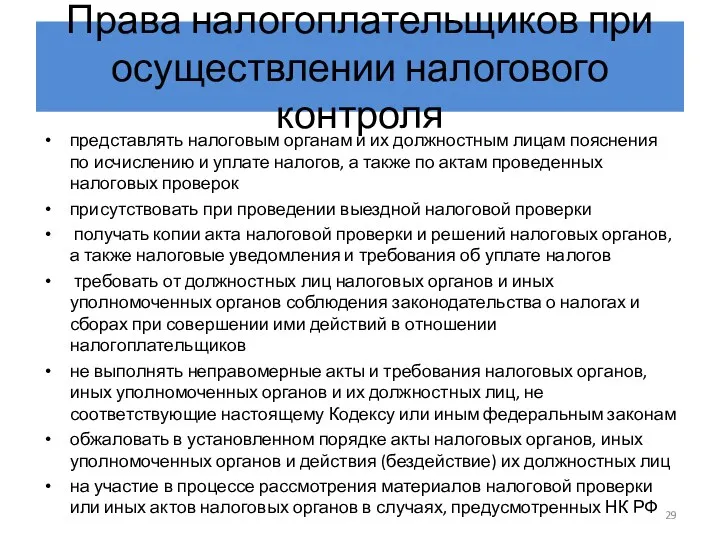

- 29. Права налогоплательщиков при осуществлении налогового контроля представлять налоговым органам и их должностным лицам пояснения по исчислению

- 30. Обеспечение и защита прав налогоплательщиков (ст. 22 НК РФ) Налогоплательщикам гарантируется административная и судебная защита их

- 31. Основные обязанности налогоплательщиков (ст. 23 НК РФ) Платить налоги и сборы, что означает: правильно исчислять, уплачивать

- 32. Факультативные обязанности налогоплательщика Встать на налоговый учет. Сообщать налоговым органам о существенных изменениях своего положения. Хранить

- 33. Обязанности налоговых агентов ст. 24 НК РФ правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых

- 34. Представительство в налоговых правоотношениях (глава 4 НК РФ) Налогоплательщик может участвовать в отношениях, регулируемых законодательством о

- 35. Законный представитель налогоплательщика (ст. 27 НК РФ) Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию

- 36. Уполномоченный представитель налогоплательщика (ст. 29 НК РФ) Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное

- 37. Полномочия государственных органов в сфере налогообложения .

- 38. Налоговые органы Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах,

- 39. Таможенные органы ст. 34 НК РФ Таможенные органы пользуются правами и несут обязанности налоговых органов по

- 40. Финансовые органы статья 34.2 НК РФ Министерство финансов Российской Федерации дает письменные разъяснения налоговым органам, налогоплательщикам,

- 41. Органы внутренних дел. Следственные органы. Глава 6 НК РФ По запросу налоговых органов органы внутренних дел

- 43. Скачать презентацию

План занятия

Система налогов и сборов в Российской Федерации

Юридический состав налога

Права и

План занятия

Система налогов и сборов в Российской Федерации

Юридический состав налога

Права и

Система налогов и сборов в Российской Федерации

Система налогов и сборов в Российской Федерации

Основания систематизации налогов в НК РФ

Глава 2 НК РФ систематизирует

Основания систематизации налогов в НК РФ

Глава 2 НК РФ систематизирует

Федеральные налоги и сборы

статья 13 НК РФ

налоги и сборы, которые

Федеральные налоги и сборы

статья 13 НК РФ

налоги и сборы, которые

Региональные налоги

статья 14 НК РФ

установлены НК РФ и законами субъектов

Региональные налоги

статья 14 НК РФ

установлены НК РФ и законами субъектов

Местные налоги и сборы

статья 15 НК РФ

налоги и сборы, которые

Местные налоги и сборы

статья 15 НК РФ

налоги и сборы, которые

Разграничение полномочий при установлении, введении и отмене налогов и сборов

статья 12

Разграничение полномочий при установлении, введении и отмене налогов и сборов статья 12

Специальные налоговые режимы

статья 18 НК РФ

Специальные налоговые режимы могут предусматривать

Специальные налоговые режимы

статья 18 НК РФ

Специальные налоговые режимы могут предусматривать

Виды специальных налоговых режимов

система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный

Виды специальных налоговых режимов

система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный

Юридический состав налога

(элементы налога)

.

Юридический состав налога

(элементы налога)

.

Статья 3 НК РФ

При установлении налогов должны быть определены все элементы

Статья 3 НК РФ

При установлении налогов должны быть определены все элементы

Обязательные элементы налога

статья 17 НК РФ, п. 1

налог считается установленным, если

Обязательные элементы налога

статья 17 НК РФ, п. 1

налог считается установленным, если

Налоговые льготы

в необходимых случаях при установлении налога в акте законодательства о

Налоговые льготы

в необходимых случаях при установлении налога в акте законодательства о

юридический состав налога (полный)

налогоплательщик (субъект налога)

объект налога

предмет налога

масштаб налога

метод учета налоговой

юридический состав налога (полный)

налогоплательщик (субъект налога)

объект налога

предмет налога

масштаб налога

метод учета налоговой

Налогоплательщики

статья 19 НК РФ

лица, на которых лежит установленная НК РФ юридическая

Налогоплательщики

статья 19 НК РФ

лица, на которых лежит установленная НК РФ юридическая

Объект налогообложения

статьи 38 и 39 НК РФ

каждый налог имеет самостоятельный

Объект налогообложения

статьи 38 и 39 НК РФ

каждый налог имеет самостоятельный

Объект и предмет налога

Объект налогообложения – это те юридические факты (действия,

Объект и предмет налога

Объект налогообложения – это те юридические факты (действия,

Пример: налог на землю

объект налогообложения – вещные права на земельный участок

предмет

Пример: налог на землю

объект налогообложения – вещные права на земельный участок

предмет

Пример: НДС

объект налогообложения - реализация товаров (работ, услуг) на территории Российской

Пример: НДС

объект налогообложения - реализация товаров (работ, услуг) на территории Российской

Налоговая база (п. 1 ст. 53 НК РФ)

налоговая база - стоимостная,

Налоговая база (п. 1 ст. 53 НК РФ)

налоговая база - стоимостная,

Пример: транспортный налог

субъект налога (ст.357 НК РФ)

лицо, на которое в соответствии

Пример: транспортный налог

субъект налога (ст.357 НК РФ)

лицо, на которое в соответствии

налоговая ставка, налоговый период

налоговая ставка (ст. 53 НК РФ) - величина

налоговая ставка, налоговый период

налоговая ставка (ст. 53 НК РФ) - величина

Метод налогообложения (порядок изменения ставки налога в зависимости от роста налоговой

Метод налогообложения (порядок изменения ставки налога в зависимости от роста налоговой

налоговая льгота

(ст. 56 НК РФ)

льготами по налогам и сборам признаются

налоговая льгота

(ст. 56 НК РФ)

льготами по налогам и сборам признаются

Виды налоговых льгот

ИЗЪЯТИЯ

налоговая льгота, направленная на выведение из-под налогообложения отдельных

Виды налоговых льгот

ИЗЪЯТИЯ

налоговая льгота, направленная на выведение из-под налогообложения отдельных

Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков

Права налогоплательщиков

ст. 21 НК РФ

получать бесплатную информацию, в т.ч. от налоговых

Права налогоплательщиков

ст. 21 НК РФ

получать бесплатную информацию, в т.ч. от налоговых

Права налогоплательщиков при осуществлении налогового контроля

представлять налоговым органам и их должностным

Права налогоплательщиков при осуществлении налогового контроля

представлять налоговым органам и их должностным

Обеспечение и защита прав налогоплательщиков (ст. 22 НК РФ)

Налогоплательщикам гарантируется административная

Обеспечение и защита прав налогоплательщиков (ст. 22 НК РФ)

Налогоплательщикам гарантируется административная

Основные обязанности налогоплательщиков (ст. 23 НК РФ)

Платить налоги и сборы, что

Основные обязанности налогоплательщиков (ст. 23 НК РФ)

Платить налоги и сборы, что

Факультативные обязанности налогоплательщика

Встать на налоговый учет.

Сообщать налоговым органам о существенных изменениях

Факультативные обязанности налогоплательщика

Встать на налоговый учет.

Сообщать налоговым органам о существенных изменениях

Обязанности налоговых агентов

ст. 24 НК РФ

правильно и своевременно исчислять, удерживать из

Обязанности налоговых агентов

ст. 24 НК РФ

правильно и своевременно исчислять, удерживать из

Представительство в налоговых правоотношениях (глава 4 НК РФ)

Налогоплательщик может участвовать в

Представительство в налоговых правоотношениях (глава 4 НК РФ)

Налогоплательщик может участвовать в

Законный представитель налогоплательщика (ст. 27 НК РФ)

Законными представителями налогоплательщика-организации признаются

Законный представитель налогоплательщика (ст. 27 НК РФ)

Законными представителями налогоплательщика-организации признаются

Уполномоченный представитель налогоплательщика (ст. 29 НК РФ)

Уполномоченным представителем налогоплательщика признается физическое

Уполномоченный представитель налогоплательщика (ст. 29 НК РФ)

Уполномоченным представителем налогоплательщика признается физическое

Полномочия государственных органов в сфере налогообложения

.

Полномочия государственных органов в сфере налогообложения

.

Налоговые органы

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства

Налоговые органы

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства

Таможенные органы

ст. 34 НК РФ

Таможенные органы пользуются правами и несут

Таможенные органы

ст. 34 НК РФ

Таможенные органы пользуются правами и несут

Финансовые органы

статья 34.2 НК РФ

Министерство финансов Российской Федерации дает письменные разъяснения

Финансовые органы

статья 34.2 НК РФ

Министерство финансов Российской Федерации дает письменные разъяснения

Органы внутренних дел. Следственные органы. Глава 6 НК РФ

По запросу налоговых

Органы внутренних дел. Следственные органы. Глава 6 НК РФ

По запросу налоговых

Мемлекеттік қызметті реформалаудың сыбайлас жемқорлыққа қарсы аспектісі

Мемлекеттік қызметті реформалаудың сыбайлас жемқорлыққа қарсы аспектісі Организация оперативной дежурной службы в системе антикризисного управления. Занятие 2.2. ЦУКС территориальных органов МЧС РФ

Организация оперативной дежурной службы в системе антикризисного управления. Занятие 2.2. ЦУКС территориальных органов МЧС РФ Подготовительная часть судебного разбирательства гражданского дела

Подготовительная часть судебного разбирательства гражданского дела Комплексное социально-экономическое развитие поселения как важнейшее полномочие муниципального образования. (Тема 3.2)

Комплексное социально-экономическое развитие поселения как важнейшее полномочие муниципального образования. (Тема 3.2) Круг лиц, обеспечиваемых страховыми выплатами в порядке обязательного социального страхования от несчастных случаев

Круг лиц, обеспечиваемых страховыми выплатами в порядке обязательного социального страхования от несчастных случаев Н.А. Назарбаев – личность в истории. Лекция № 14

Н.А. Назарбаев – личность в истории. Лекция № 14 Общие положения функционирования Федерального Собрания Российской Федерации

Общие положения функционирования Федерального Собрания Российской Федерации Система галузі конституційного права

Система галузі конституційного права Средства применяемое при актах незаконного вмешательства в деятельность гражданской авиации

Средства применяемое при актах незаконного вмешательства в деятельность гражданской авиации Мясо индеек

Мясо индеек Таможенное дело в Украине

Таможенное дело в Украине Источники права в правовых системах англо-американского типа

Источники права в правовых системах англо-американского типа Обучение по охране труда. ООО Сибур, г. Тольятти

Обучение по охране труда. ООО Сибур, г. Тольятти Технология совершения покупок. Способы защиты прав потребителей

Технология совершения покупок. Способы защиты прав потребителей Действие международных договоров

Действие международных договоров Избирательное право. ЦИК

Избирательное право. ЦИК Президент РФ. Понятие главы государства

Президент РФ. Понятие главы государства Отчет об исполнении контракта

Отчет об исполнении контракта Сыбайлас жемқорлыққа қарсы заңнаманың жалпы сипаттамасы. Сыбайлас жемқорлық құқық бұзушылық түрлері

Сыбайлас жемқорлыққа қарсы заңнаманың жалпы сипаттамасы. Сыбайлас жемқорлық құқық бұзушылық түрлері Негосударственные правоохранительные органы. Тема 7

Негосударственные правоохранительные органы. Тема 7 Права но освіту в сучасній укараїнській школі за мотивами казки О. Толстого Буратіно

Права но освіту в сучасній укараїнській школі за мотивами казки О. Толстого Буратіно Производство по делам в отношении несовершеннолетних

Производство по делам в отношении несовершеннолетних Механизм правового регулирования

Механизм правового регулирования Антимонопольное право

Антимонопольное право Что нужно знать перед межеванием

Что нужно знать перед межеванием Організація захисту комерційної таємниці

Організація захисту комерційної таємниці Право в системе социальных норм (вопросы кодификатора ЕГЭ-2018)

Право в системе социальных норм (вопросы кодификатора ЕГЭ-2018) Покарання та його види. Призначення покарання

Покарання та його види. Призначення покарання