Содержание бухгалтерского баланса и влияние объктов учета на способы совершения преступлений презентация

- Содержание бухгалтерского баланса и влияние объктов учета на способы совершения преступлений

Содержание

- 2. 1. БУХГАЛТЕРСКИЙ БАЛАНС: ПОНЯТИЕ, СТРОЕНИЕ И ТИПОВАЯ СТРУКТУРА Бухгалтерский баланс - это способ группировки и обобщенного

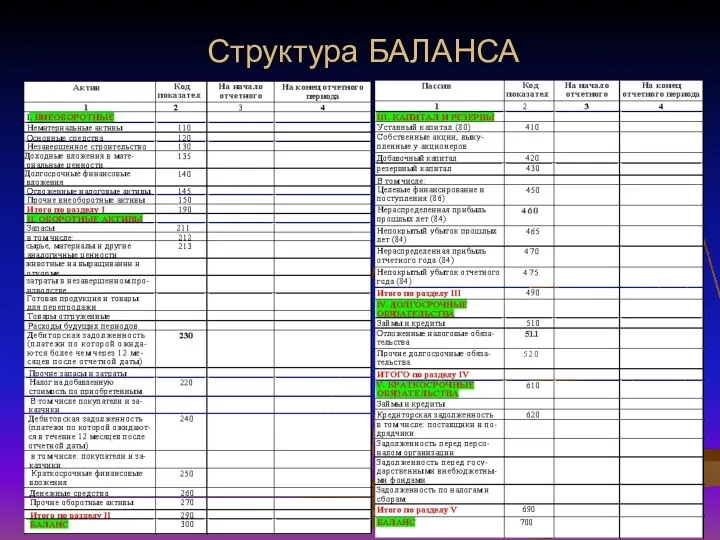

- 3. Структура БАЛАНСА

- 4. Сущность баланса проявляется в его назначении: Баланс является частью метода бухгалтерского учета. Баланс — одна из

- 5. Для составления бухгалтерского баланса предприятия отчетной датой считается последний календарный день отчетного периода.

- 6. В бухгалтерском балансе отражаются остатки имущества и обязательств организации, а также результаты хозяйственных процессов, но не

- 8. ОСНОВНОЕ ПРАВИЛО БУХГАЛТЕРСКОГО БАЛАНСА Итоги сумм статей актива и пассива баланса всегда равны между собой, так

- 9. 2. ИЗМЕНЕНИЯ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ Существуют 4 типа хозяйственных операций, вызывающие разные

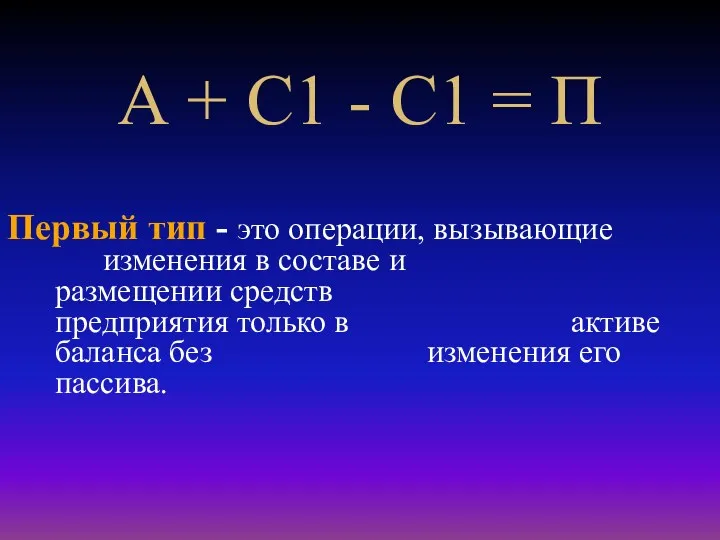

- 10. А + С1 - С1 = П Первый тип - это операции, вызывающие изменения в составе

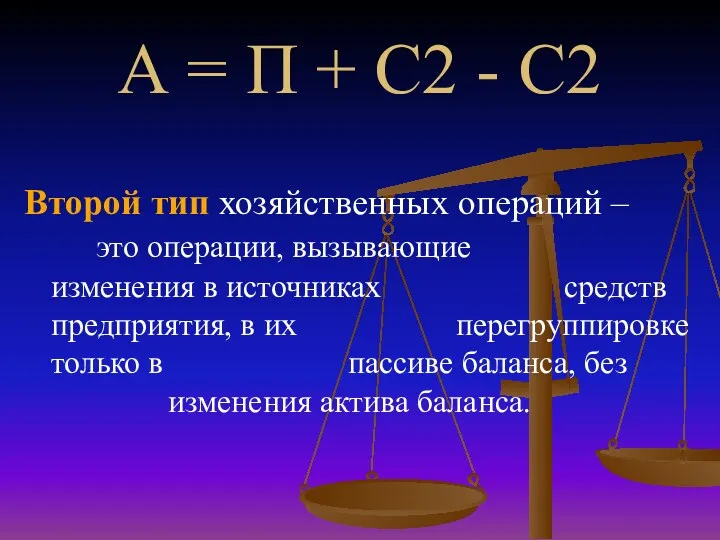

- 11. А = П + С2 - С2 Второй тип хозяйственных операций – это операции, вызывающие изменения

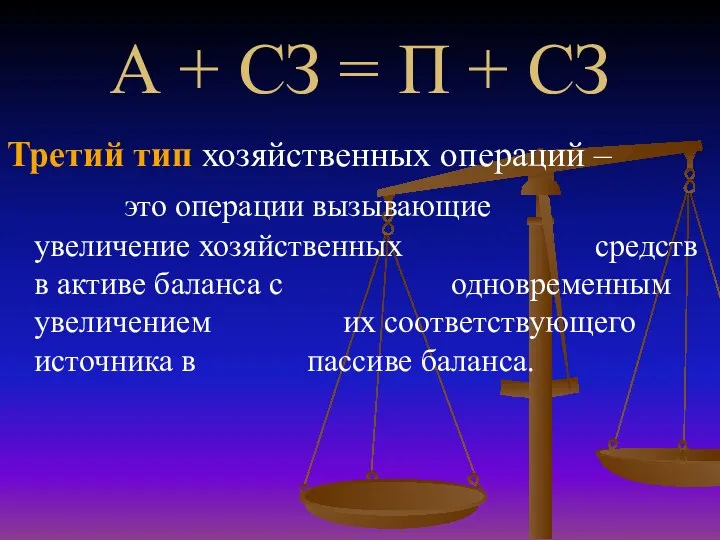

- 12. А + СЗ = П + СЗ Третий тип хозяйственных операций – это операции вызывающие увеличение

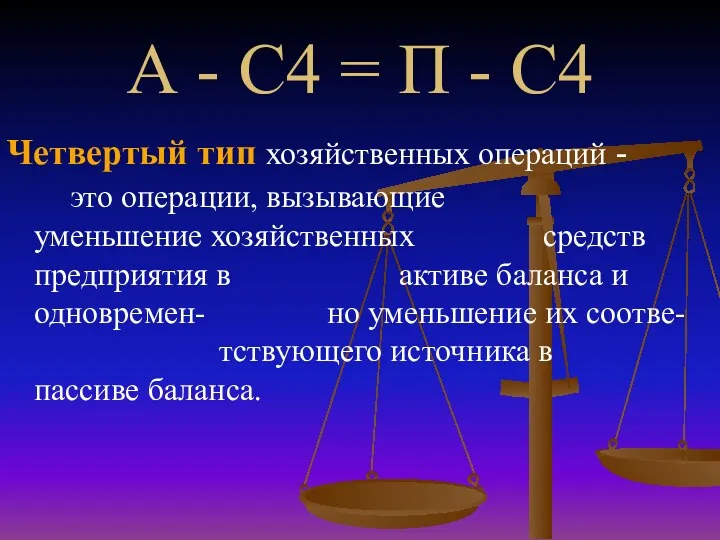

- 13. А - С4 = П - С4 Четвертый тип хозяйственных операций - это операции, вызывающие уменьшение

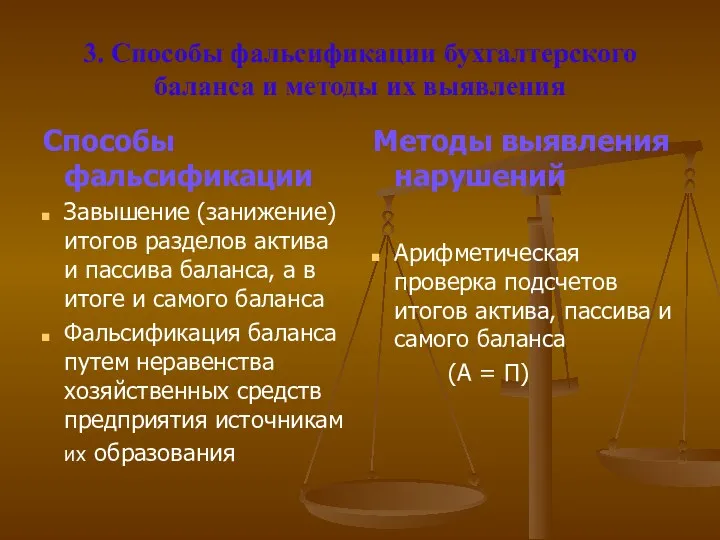

- 14. 3. Способы фальсификации бухгалтерского баланса и методы их выявления

- 15. Способы фальсификации Завышение (занижение) итогов разделов актива и пассива баланса, а в итоге и самого баланса

- 16. Способы фальсификации Осуществление бездоказательных записей в бухгалтерский баланс Не отражение происшедших хозяйственных операций, оформленных первичными учетными

- 17. Способы фальсификации Отражение на бухгалтерском балансе хозяйственных операций не по правилам Проверка отражения хозяйственных операций в

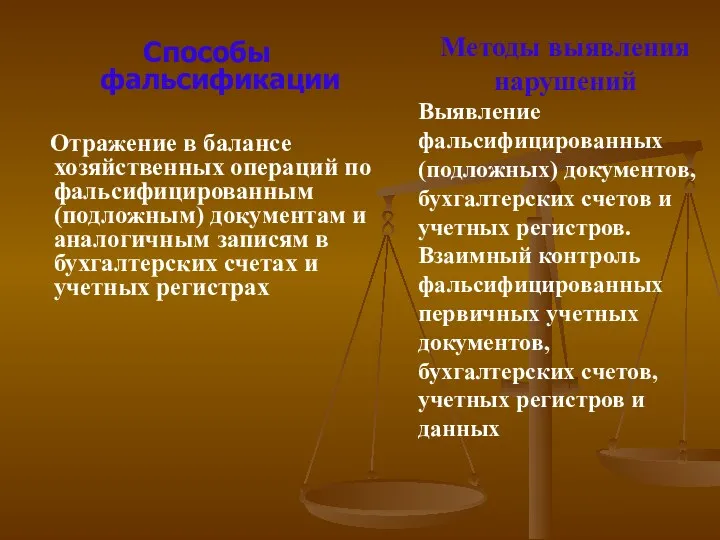

- 18. Способы фальсификации Отражение в балансе хозяйственных операций по фальсифицированным (подложным) документам и аналогичным записям в бухгалтерских

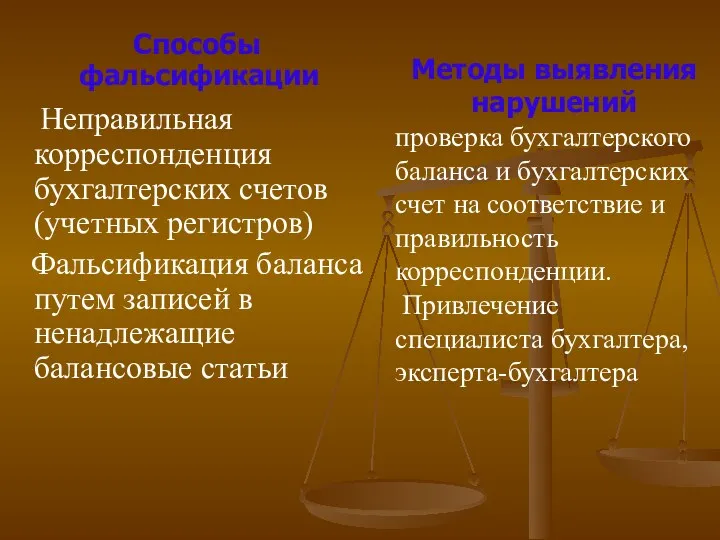

- 19. Способы фальсификации Неправильная корреспонденция бухгалтерских счетов (учетных регистров) Фальсификация баланса путем записей в ненадлежащие балансовые статьи

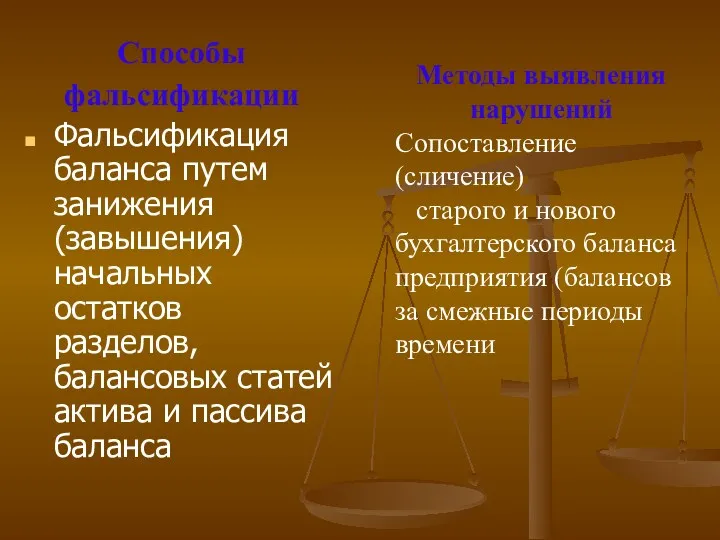

- 20. Способы фальсификации Фальсификация баланса путем занижения (завышения) начальных остатков разделов, балансовых статей актива и пассива баланса

- 21. Тема 7 Счета бухгалтерского учета и контрольные равенства учетного процесса Бухгалтерские счета: понятие, виды, назначение, строение

- 22. БУХГАЛТЕРСКИЕ СЧЕТА: ПОНЯТИЕ, ВИДЫ, НАЗНАЧЕНИЕ, СТРОЕНИЕ И КЛАССИФИКАЦИЯ Бухгалтерские счета представляют собой способ экономической группировки, текущего

- 23. В зависимости от средств предприятия и их источников, постоянно принадлежащих или временных, не принад-лежащих предприятию, различают

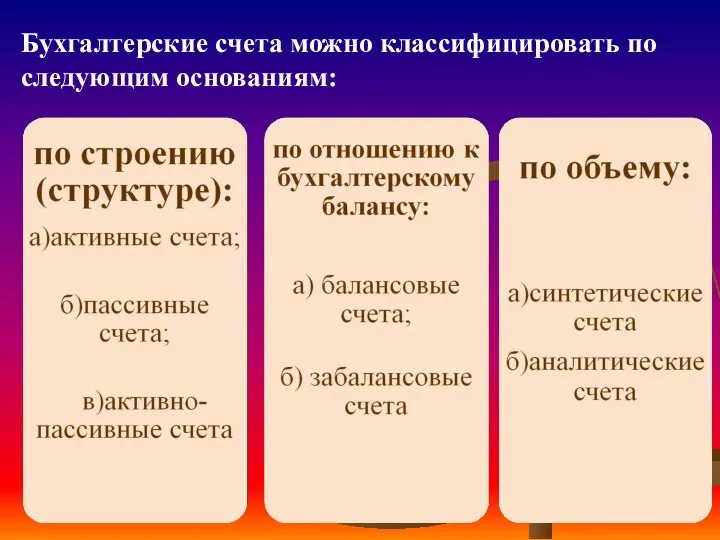

- 24. Бухгалтерские счета можно классифицировать по следующим основаниям:

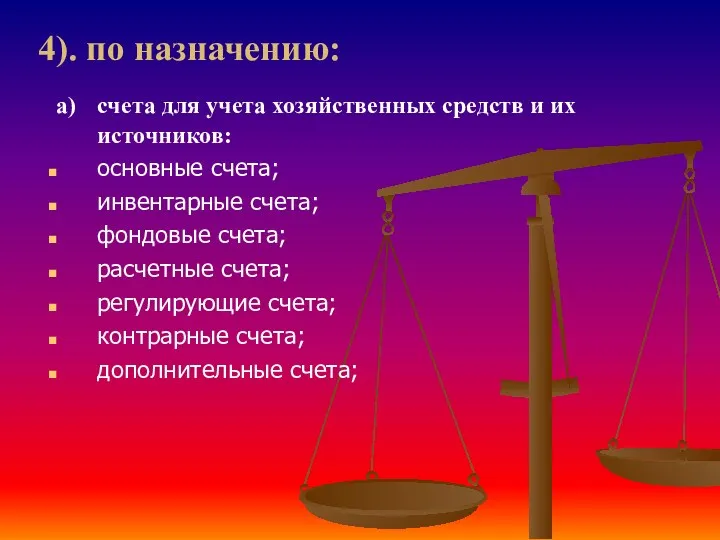

- 25. 4). по назначению: а) счета для учета хозяйственных средств и их источников: основные счета; инвентарные счета;

- 26. б) счета для учета хозяйственных процессов и их результатов: распределительные счета; собирательно-распределительные; бюджетно-распределительные; калькуляционные счета; основное

- 27. 5). по экономическому содержанию: счета хозяйственных средств и процессов: счета процесса производства; счета процесса обращения; счета

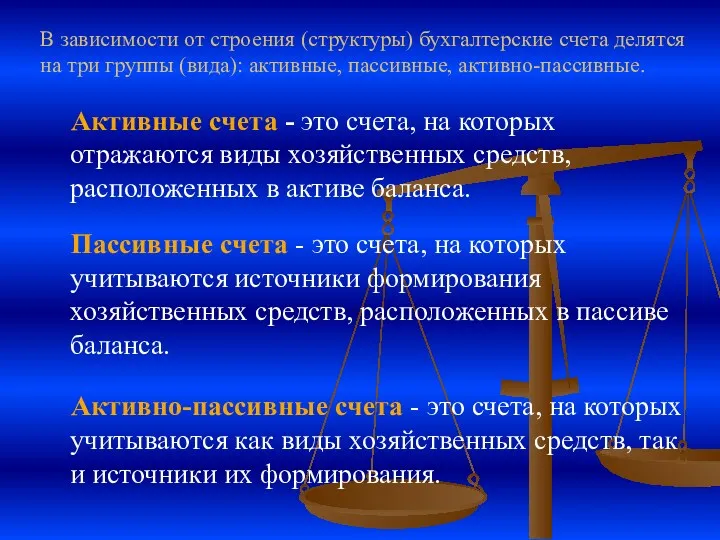

- 28. В зависимости от строения (структуры) бухгалтерские счета делятся на три группы (вида): активные, пассивные, активно-пассивные. Активные

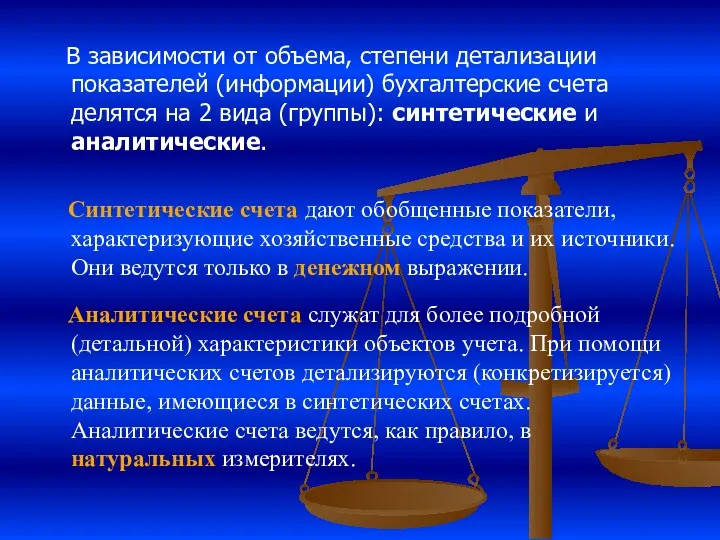

- 29. В зависимости от объема, степени детализации показателей (информации) бухгалтерские счета делятся на 2 вида (группы): синтетические

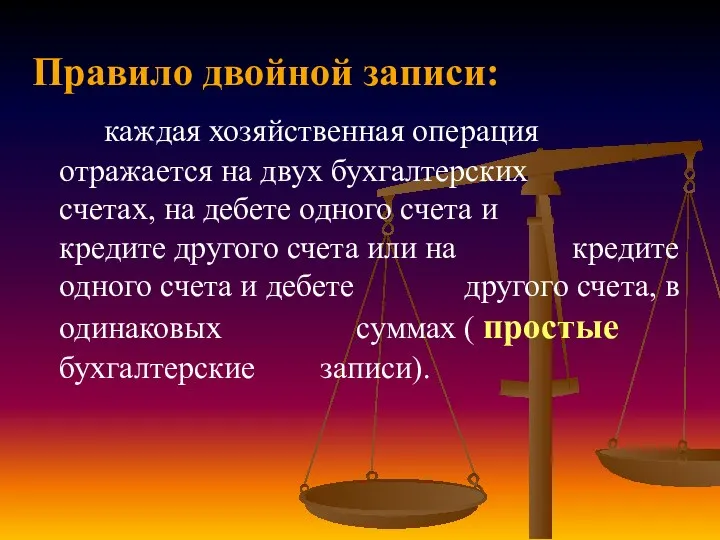

- 30. Правило двойной записи: каждая хозяйственная операция отражается на двух бухгалтерских счетах, на дебете одного счета и

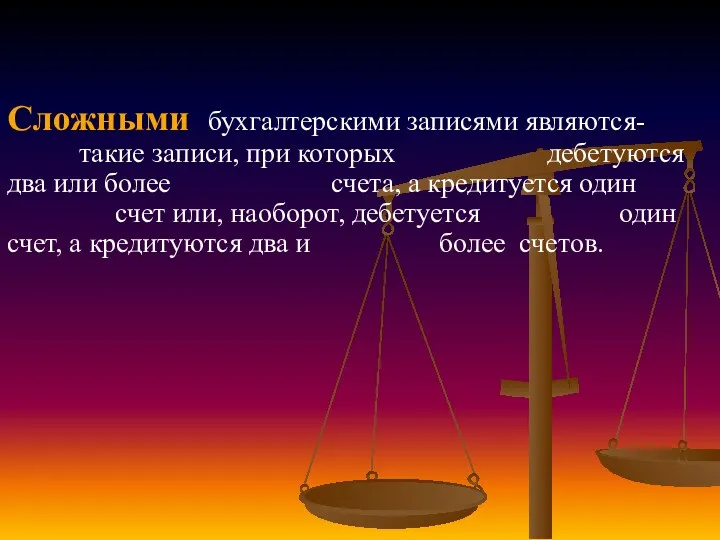

- 31. Сложными бухгалтерскими записями являются- такие записи, при которых дебетуются два или более счета, а кредитуется один

- 32. В результате двойной записи хозяйственных операций на счетах между счетами возникает взаимосвязь, которая называется корреспонденцией счетов,

- 34. Скачать презентацию

1. БУХГАЛТЕРСКИЙ БАЛАНС: ПОНЯТИЕ, СТРОЕНИЕ И ТИПОВАЯ СТРУКТУРА

Бухгалтерский баланс -

1. БУХГАЛТЕРСКИЙ БАЛАНС: ПОНЯТИЕ, СТРОЕНИЕ И ТИПОВАЯ СТРУКТУРА

Бухгалтерский баланс -

Структура БАЛАНСА

Структура БАЛАНСА

Сущность баланса проявляется в его назначении:

Баланс является частью метода бухгалтерского учета.

Сущность баланса проявляется в его назначении:

Баланс является частью метода бухгалтерского учета.

Для составления бухгалтерского баланса предприятия отчетной датой считается последний календарный

Для составления бухгалтерского баланса предприятия отчетной датой считается последний календарный

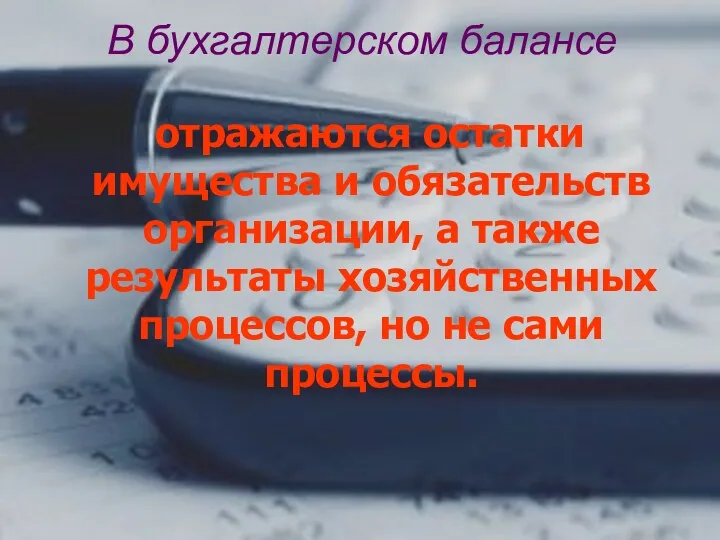

В бухгалтерском балансе

отражаются остатки имущества и обязательств организации, а также

В бухгалтерском балансе

отражаются остатки имущества и обязательств организации, а также

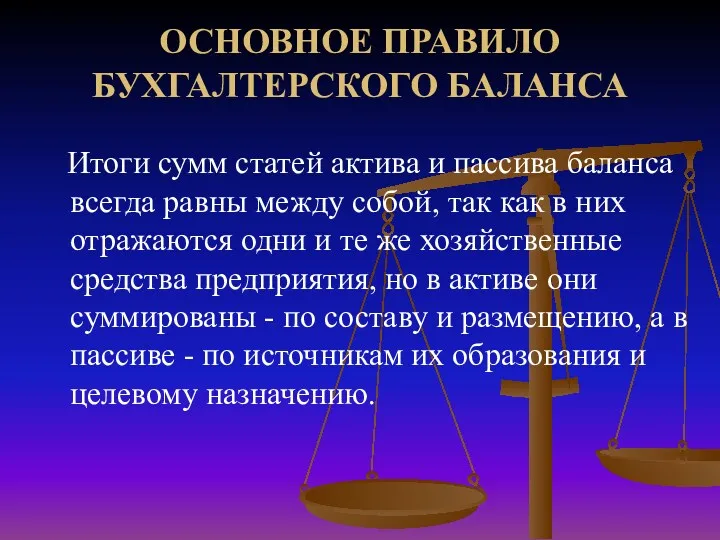

ОСНОВНОЕ ПРАВИЛО БУХГАЛТЕРСКОГО БАЛАНСА

Итоги сумм статей актива и пассива баланса

ОСНОВНОЕ ПРАВИЛО БУХГАЛТЕРСКОГО БАЛАНСА

Итоги сумм статей актива и пассива баланса

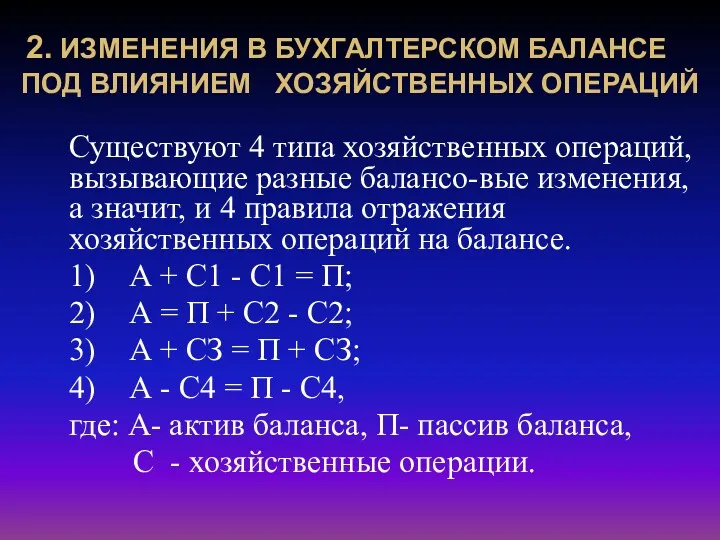

2. ИЗМЕНЕНИЯ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Существуют

2. ИЗМЕНЕНИЯ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Существуют

А + С1 - С1 = П

Первый тип - это операции,

А + С1 - С1 = П

Первый тип - это операции,

А = П + С2 - С2

Второй тип хозяйственных операций –

А = П + С2 - С2

Второй тип хозяйственных операций –

А + СЗ = П + СЗ

Третий тип хозяйственных операций –

А + СЗ = П + СЗ

Третий тип хозяйственных операций –

А - С4 = П - С4

Четвертый тип хозяйственных операций -

А - С4 = П - С4

Четвертый тип хозяйственных операций -

3. Способы фальсификации бухгалтерского баланса и методы их выявления

3. Способы фальсификации бухгалтерского баланса и методы их выявления

Способы фальсификации

Завышение (занижение) итогов разделов актива и пассива баланса, а

Способы фальсификации

Завышение (занижение) итогов разделов актива и пассива баланса, а

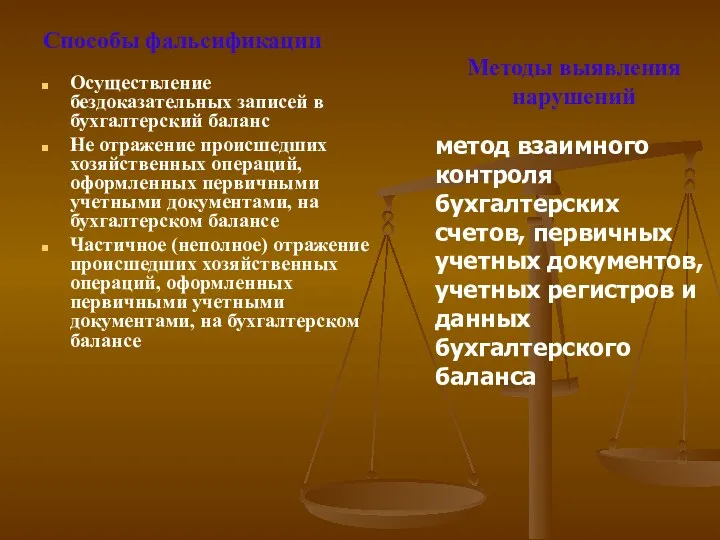

Способы фальсификации

Осуществление бездоказательных записей в бухгалтерский баланс

Не отражение происшедших хозяйственных

Способы фальсификации

Осуществление бездоказательных записей в бухгалтерский баланс

Не отражение происшедших хозяйственных

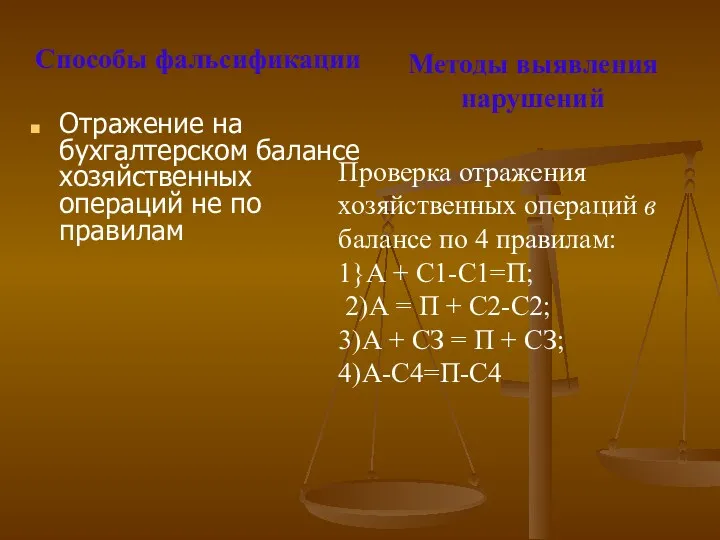

Способы фальсификации

Отражение на бухгалтерском балансе хозяйственных операций не по правилам

Проверка

Способы фальсификации

Отражение на бухгалтерском балансе хозяйственных операций не по правилам

Проверка

Способы фальсификации

Отражение в балансе хозяйственных операций по фальсифицированным (подложным)

Способы фальсификации

Отражение в балансе хозяйственных операций по фальсифицированным (подложным)

Способы фальсификации

Неправильная корреспонденция бухгалтерских счетов (учетных регистров)

Фальсификация баланса

Способы фальсификации

Неправильная корреспонденция бухгалтерских счетов (учетных регистров)

Фальсификация баланса

Способы

фальсификации

Фальсификация баланса путем занижения (завышения) начальных остатков разделов, балансовых

Способы

фальсификации

Фальсификация баланса путем занижения (завышения) начальных остатков разделов, балансовых

Тема 7 Счета бухгалтерского учета и контрольные равенства учетного процесса

Бухгалтерские счета:

Тема 7 Счета бухгалтерского учета и контрольные равенства учетного процесса

Бухгалтерские счета:

БУХГАЛТЕРСКИЕ СЧЕТА: ПОНЯТИЕ, ВИДЫ, НАЗНАЧЕНИЕ, СТРОЕНИЕ И КЛАССИФИКАЦИЯ

Бухгалтерские счета

БУХГАЛТЕРСКИЕ СЧЕТА: ПОНЯТИЕ, ВИДЫ, НАЗНАЧЕНИЕ, СТРОЕНИЕ И КЛАССИФИКАЦИЯ

Бухгалтерские счета

В зависимости от средств предприятия и их источников, постоянно принадлежащих

В зависимости от средств предприятия и их источников, постоянно принадлежащих

Бухгалтерские счета можно классифицировать по следующим основаниям:

Бухгалтерские счета можно классифицировать по следующим основаниям:

4). по назначению:

а) счета для учета хозяйственных средств и их источников:

основные

4). по назначению:

а) счета для учета хозяйственных средств и их источников:

основные

б) счета для учета хозяйственных процессов и их результатов:

распределительные счета;

собирательно-распределительные;

бюджетно-распределительные;

калькуляционные счета;

основное производство;

вспомогательное

б) счета для учета хозяйственных процессов и их результатов:

распределительные счета;

собирательно-распределительные;

бюджетно-распределительные;

калькуляционные счета;

основное производство;

вспомогательное

5). по экономическому содержанию:

счета хозяйственных средств и процессов:

счета процесса производства;

счета

5). по экономическому содержанию:

счета хозяйственных средств и процессов:

счета процесса производства;

счета

В зависимости от строения (структуры) бухгалтерские счета делятся на три

В зависимости от строения (структуры) бухгалтерские счета делятся на три

В зависимости от объема, степени детализации показателей (информации) бухгалтерские счета

В зависимости от объема, степени детализации показателей (информации) бухгалтерские счета

Правило двойной записи:

каждая хозяйственная операция отражается на двух бухгалтерских счетах,

Правило двойной записи:

каждая хозяйственная операция отражается на двух бухгалтерских счетах,

Сложными бухгалтерскими записями являются- такие записи, при которых дебетуются два или

Сложными бухгалтерскими записями являются- такие записи, при которых дебетуются два или

В результате двойной записи хозяйственных операций на счетах между счетами возникает

В результате двойной записи хозяйственных операций на счетах между счетами возникает

Уголовное право

Уголовное право Проектирование электротехнической части

Проектирование электротехнической части Нормативно-правовые документы в строительстве

Нормативно-правовые документы в строительстве Сімейно-правові відносини

Сімейно-правові відносини Англосаксонская правовая семья

Англосаксонская правовая семья Федеративное устройство Российской Федерации

Федеративное устройство Российской Федерации Негосударственное регулирование в сфере международной торговли. Incoterms

Негосударственное регулирование в сфере международной торговли. Incoterms Конституционный строй РФ

Конституционный строй РФ Реализация права

Реализация права Налоговое право. Налоговые органы. Виды налогов.

Налоговое право. Налоговые органы. Виды налогов. Соттарда ерекше талап қоюмен жүргізілетін істерді карау

Соттарда ерекше талап қоюмен жүргізілетін істерді карау Федеральный закон О промышленной безопасности опасных производственных объектов

Федеральный закон О промышленной безопасности опасных производственных объектов Нормативно-правовое регулирование деятельности технического заказчика

Нормативно-правовое регулирование деятельности технического заказчика Общие положения об адвокатуре в России

Общие положения об адвокатуре в России Политическая система общества

Политическая система общества Информационное право

Информационное право Инвентаризация земель застроенных территорий

Инвентаризация земель застроенных территорий Демократическое государство. Тема 6

Демократическое государство. Тема 6 Международные структуры, контролирующие качество

Международные структуры, контролирующие качество Управление земельными ресурсами и объектами недвижимости

Управление земельными ресурсами и объектами недвижимости Торговля людьми

Торговля людьми Правовые акты управления: понятие и юридическое значение

Правовые акты управления: понятие и юридическое значение Трудовые правоотношения

Трудовые правоотношения Правовое регулирование цен и ценообразование в Республике Беларусь

Правовое регулирование цен и ценообразование в Республике Беларусь Договор: основание возникновения обязательств

Договор: основание возникновения обязательств Функции таможенных органов

Функции таможенных органов Источники спортивного права

Источники спортивного права Расчет кадастровой стоимости земель населенных пунктов

Расчет кадастровой стоимости земель населенных пунктов