- Специальные налоговые режимы

Содержание

- 2. УСН(Упрощенная система налогообложения)

- 3. Не вправе перейти на упрощенную систему лица, занимающиеся определенным видом деятельности: банки; страховые компании; негосударственные пенсионные

- 4. ЕНВД(единый налог на вмененный доход) ЕНВД могут применять не все бизнесы, а только те, которые ведут

- 5. Условия перехода Для Юр.лица Для ИП

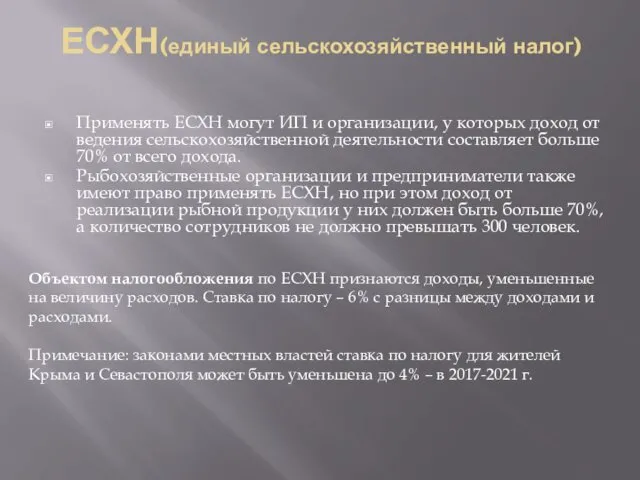

- 6. ЕСХН(единый сельскохозяйственный налог) Применять ЕСХН могут ИП и организации, у которых доход от ведения сельскохозяйственной деятельности

- 8. Скачать презентацию

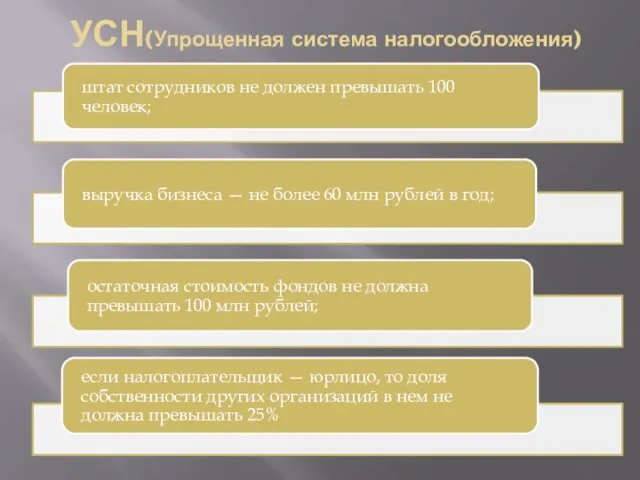

УСН(Упрощенная система налогообложения)

УСН(Упрощенная система налогообложения)

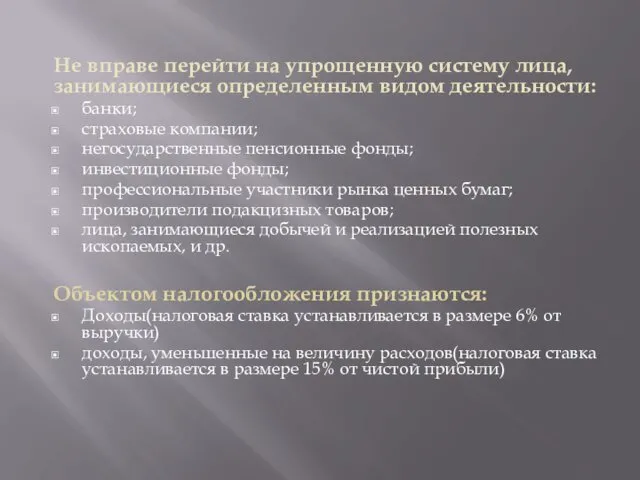

Не вправе перейти на упрощенную систему лица, занимающиеся определенным видом деятельности:

банки;

страховые

Не вправе перейти на упрощенную систему лица, занимающиеся определенным видом деятельности:

банки;

страховые

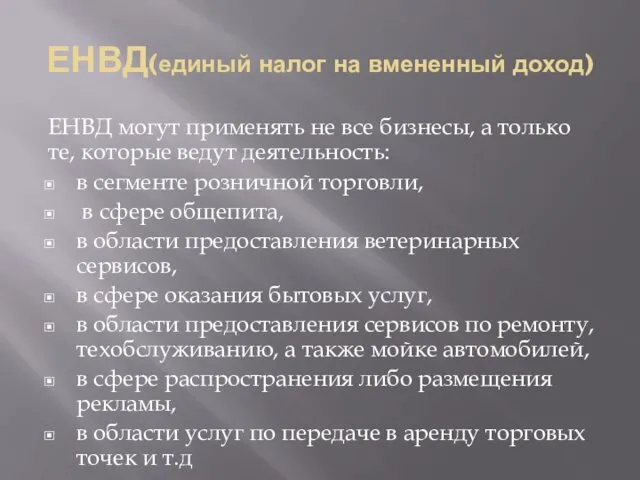

ЕНВД(единый налог на вмененный доход)

ЕНВД могут применять не все бизнесы, а

ЕНВД(единый налог на вмененный доход)

ЕНВД могут применять не все бизнесы, а

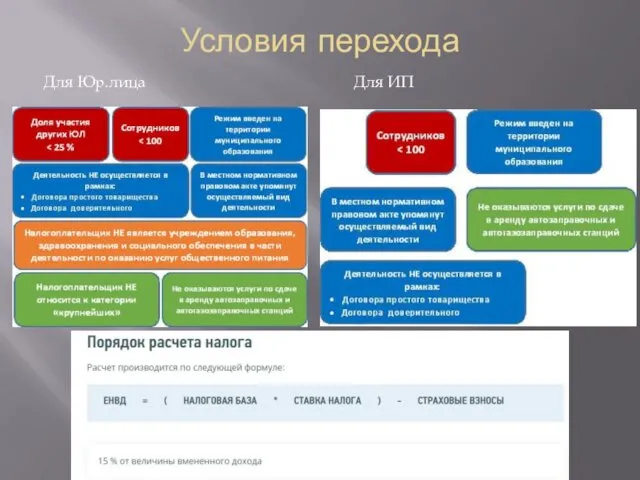

Условия перехода

Для Юр.лица Для ИП

Условия перехода

Для Юр.лица Для ИП

ЕСХН(единый сельскохозяйственный налог)

Применять ЕСХН могут ИП и организации, у которых доход

ЕСХН(единый сельскохозяйственный налог)

Применять ЕСХН могут ИП и организации, у которых доход

Конституционное право России. Понятие и сущность конституции. (Тема 2)

Конституционное право России. Понятие и сущность конституции. (Тема 2) С молотка. Вся правда о заработке на торгах по банкротству

С молотка. Вся правда о заработке на торгах по банкротству Документи, що супроводжують транспортні засоби. Види підробок. Методи та способи їх дослідження

Документи, що супроводжують транспортні засоби. Види підробок. Методи та способи їх дослідження Типовые схемы оценки (подтверждения) соответствия в рамках Таможенного союза

Типовые схемы оценки (подтверждения) соответствия в рамках Таможенного союза Презентация права и обязанности детей

Презентация права и обязанности детей Государственное управление. Понятие, принципы, цель

Государственное управление. Понятие, принципы, цель Таможенные операции при декларировании и выпуске товаров. Таможенный контроль

Таможенные операции при декларировании и выпуске товаров. Таможенный контроль Обучающий семинар для УИК Нерюнгринского района

Обучающий семинар для УИК Нерюнгринского района Закон о средствах массовой информации

Закон о средствах массовой информации Врачебно – трудовая экспертиза

Врачебно – трудовая экспертиза Федеральный закон о социальной защите инвалидов в Российской Федерации

Федеральный закон о социальной защите инвалидов в Российской Федерации Форми державного правління та державного (територіального) устрою

Форми державного правління та державного (територіального) устрою Уголовная ответственность несовершеннолетних

Уголовная ответственность несовершеннолетних Особенности регулирования труда работников в возрасте до 18 лет

Особенности регулирования труда работников в возрасте до 18 лет Российское государство-цивилизация

Российское государство-цивилизация Договор аренды

Договор аренды Талап қою ісін жүргізу

Талап қою ісін жүргізу Унитарное предприятие на праве хозяйственного ведения. Унитарное предприятие на праве оперативного управления

Унитарное предприятие на праве хозяйственного ведения. Унитарное предприятие на праве оперативного управления Знание и соблюдение прав и обязанностей гражданина

Знание и соблюдение прав и обязанностей гражданина Римское право

Римское право Влияние международных судов на трансформацию национальных правовых систем

Влияние международных судов на трансформацию национальных правовых систем Экзамены. Семейное право

Экзамены. Семейное право Briva precu aprite

Briva precu aprite Основы конституционного строя Российской Федерации

Основы конституционного строя Российской Федерации Основы конституционного права

Основы конституционного права Договор мены

Договор мены Детские и молодежные общественные организации как партнеры ученического самоуправления

Детские и молодежные общественные организации как партнеры ученического самоуправления Обзор изменений в сфере управления МКД

Обзор изменений в сфере управления МКД