- Страхование жизни

Содержание

- 2. Востребованные виды страхования и приоритеты ИПОТЕКА АСВ (до 1,4 млн. руб) НС спорт ВЗР ОСАГО КАСКО

- 3. Комплексная продажа Продуктовая продажа ОСАГО Поочерёдная продажа Продукт за продуктом Сначала одно, потом другое ИФЛ Продлим

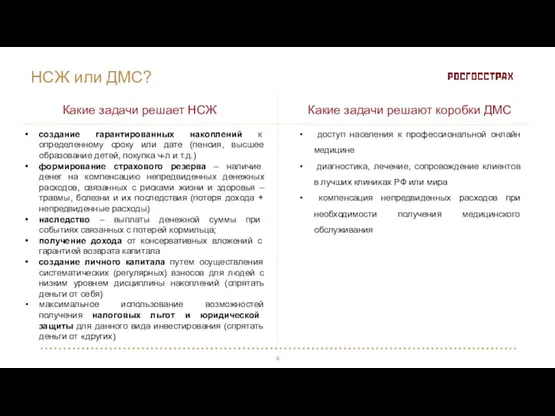

- 4. создание гарантированных накоплений к определенному сроку или дате (пенсия, высшее образование детей, покупка ч-л и т.д.)

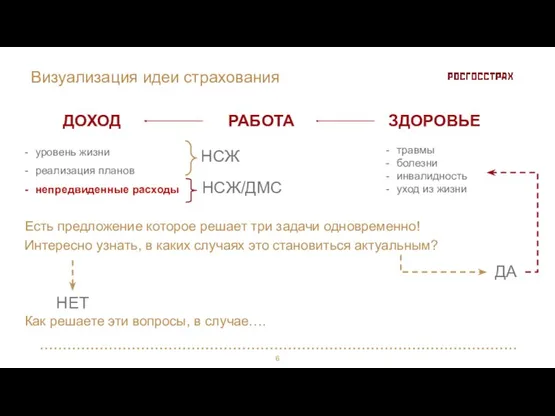

- 5. Продажи страхования жизни – продажи от потребности! VS Потребность формируется: Потребности нет Формируем вопросами Визуализация идеи

- 6. ДОХОД РАБОТА ЗДОРОВЬЕ травмы болезни инвалидность уход из жизни уровень жизни реализация планов непредвиденные расходы НСЖ

- 7. БЛОК ВЫЯВЛЕНИЕ ПОТРЕБНОСТИ – стандартная схема выявления потребности в накоплениях и защите, используя воронки вопросов (тетрадь

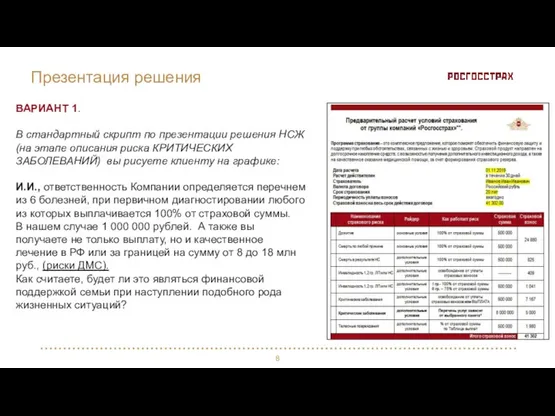

- 8. ВАРИАНТ 1. В стандартный скрипт по презентации решения НСЖ (на этапе описания риска КРИТИЧЕСКИХ ЗАБОЛЕВАНИЙ) вы

- 9. ВАРИАНТ 2. Изменить подход к стандартной презентации решения (переход к комплексному предложению), когда изначально идет позиционирование

- 10. Что нового узнали? Что будете использовать в работе? Ваши вопросы? Обратная связь участников вебинара

- 12. Скачать презентацию

Востребованные виды страхования и приоритеты

ИПОТЕКА

АСВ (до 1,4 млн. руб)

НС

Востребованные виды страхования и приоритеты

ИПОТЕКА

АСВ (до 1,4 млн. руб)

НС

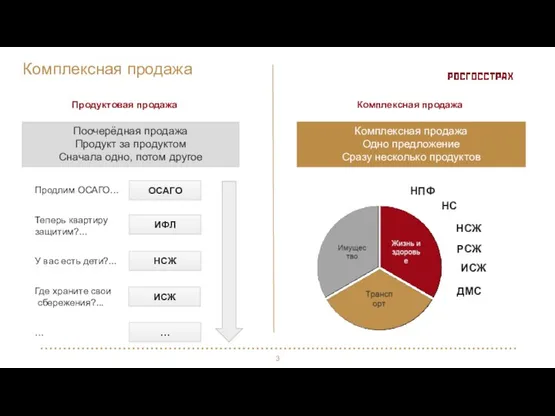

Комплексная продажа

Продуктовая продажа

ОСАГО

Поочерёдная продажа

Продукт за продуктом

Сначала одно, потом другое

ИФЛ

Продлим ОСАГО…

НСЖ

Теперь квартиру

Комплексная продажа

Продуктовая продажа

ОСАГО

Поочерёдная продажа

Продукт за продуктом

Сначала одно, потом другое

ИФЛ

Продлим ОСАГО…

НСЖ

Теперь квартиру

создание гарантированных накоплений к определенному сроку или дате (пенсия, высшее образование

создание гарантированных накоплений к определенному сроку или дате (пенсия, высшее образование

Продажи страхования жизни – продажи от потребности!

VS

Потребность формируется:

Потребности нет

Формируем вопросами

Визуализация идеи

Потребность

Продажи страхования жизни – продажи от потребности!

VS

Потребность формируется:

Потребности нет

Формируем вопросами

Визуализация идеи

Потребность

ДОХОД

РАБОТА

ЗДОРОВЬЕ

травмы

болезни

инвалидность

уход из жизни

уровень жизни

реализация планов

непредвиденные расходы

НСЖ

НСЖ/ДМС

Интересно узнать, в каких случаях это

ДОХОД

РАБОТА

ЗДОРОВЬЕ

травмы

болезни

инвалидность

уход из жизни

уровень жизни

реализация планов

непредвиденные расходы

НСЖ

НСЖ/ДМС

Интересно узнать, в каких случаях это

БЛОК ВЫЯВЛЕНИЕ ПОТРЕБНОСТИ – стандартная схема выявления потребности в накоплениях

и

БЛОК ВЫЯВЛЕНИЕ ПОТРЕБНОСТИ – стандартная схема выявления потребности в накоплениях и

ВАРИАНТ 1.

В стандартный скрипт по презентации решения НСЖ (на этапе

ВАРИАНТ 1.

В стандартный скрипт по презентации решения НСЖ (на этапе

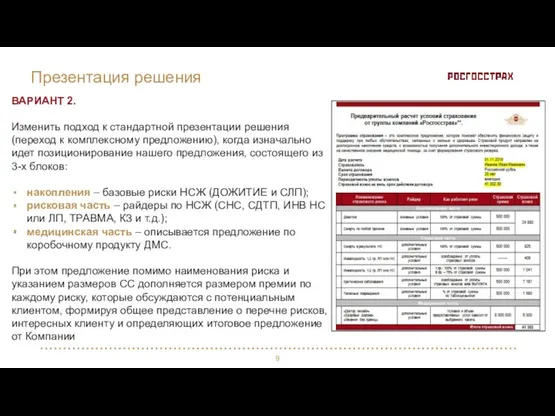

ВАРИАНТ 2.

Изменить подход к стандартной презентации решения (переход к комплексному

ВАРИАНТ 2.

Изменить подход к стандартной презентации решения (переход к комплексному

Что нового узнали?

Что будете использовать в работе?

Ваши вопросы?

Обратная связь участников вебинара

Что нового узнали?

Что будете использовать в работе?

Ваши вопросы?

Обратная связь участников вебинара

Правила оформления документации инженерно-технического состава при выполнении регламентных работ

Правила оформления документации инженерно-технического состава при выполнении регламентных работ Преступление: понятие, признаки, классификация. Состав преступления

Преступление: понятие, признаки, классификация. Состав преступления Класифікація транспортних подій на залізницях України. Порядок розслідування транспортних подій

Класифікація транспортних подій на залізницях України. Порядок розслідування транспортних подій Семейный юрист

Семейный юрист Страхование ответственности участников внешнеэкономической деятельности

Страхование ответственности участников внешнеэкономической деятельности Инструкция по заполнению баланса предприятия 2016 с расшифровкой

Инструкция по заполнению баланса предприятия 2016 с расшифровкой Фізичні особи як суб`єкти міжнародного права

Фізичні особи як суб`єкти міжнародного права Школа правовых знаний. Как написать исковое заявление

Школа правовых знаний. Как написать исковое заявление Меры уголовно-процессуального принуждения

Меры уголовно-процессуального принуждения Особливі порядки кримінального провадження (тема № 10)

Особливі порядки кримінального провадження (тема № 10) Уголовное право

Уголовное право Инструктаж по заполнению журнала учета работы педагога

Инструктаж по заполнению журнала учета работы педагога Социальная защита студентов СКФУ

Социальная защита студентов СКФУ Програма надання безоплатної правової допомоги

Програма надання безоплатної правової допомоги Государственные символы России

Государственные символы России Социальные правоотношения. 10 класс

Социальные правоотношения. 10 класс Правосознание и правовая культура

Правосознание и правовая культура Правопорушення і юридична відповідальність

Правопорушення і юридична відповідальність Правовой статус человека в демократическом правовом государстве. Тема № 28

Правовой статус человека в демократическом правовом государстве. Тема № 28 Сыбайлас жемқорлыққа қарсы заңнаманың жалпы сипаттамасы. Сыбайлас жемқорлық құқық бұзушылық түрлері

Сыбайлас жемқорлыққа қарсы заңнаманың жалпы сипаттамасы. Сыбайлас жемқорлық құқық бұзушылық түрлері Государственная политика в сфере информационного обеспечения избирательных процессов

Государственная политика в сфере информационного обеспечения избирательных процессов Организационно-правовые формы юридических лиц

Организационно-правовые формы юридических лиц Основания возникновения, изменения и прекращения гражданских прав и обязанностей. Сделки

Основания возникновения, изменения и прекращения гражданских прав и обязанностей. Сделки Роспотребнадзор

Роспотребнадзор Спортивное право

Спортивное право Понятие о многоконтурных земельных участках

Понятие о многоконтурных земельных участках Метрология. Поверка средств измерений

Метрология. Поверка средств измерений Квалификационная работа. Формирование объектов недвижимости на примере подсобного хозяйства ИП Дмитриковой Н.И

Квалификационная работа. Формирование объектов недвижимости на примере подсобного хозяйства ИП Дмитриковой Н.И