- Таможенная процедура выпуска для внутреннего потребления

Содержание

- 2. Руководства и пособия Генеральное соглашение по тарифам и торговли (ГАТТ) от 30.10.1947//Консультант плюс. Таможенный кодекс Евразийского

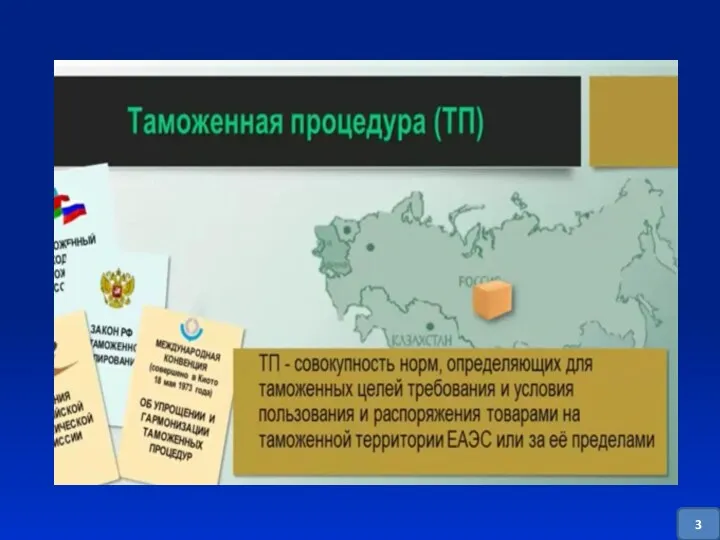

- 3. 3

- 4. Содержание таможенных процедур В соответствии с частью 4 статьи 127 СОДЕРЖАНИЕ таможенных процедур включает: - условия

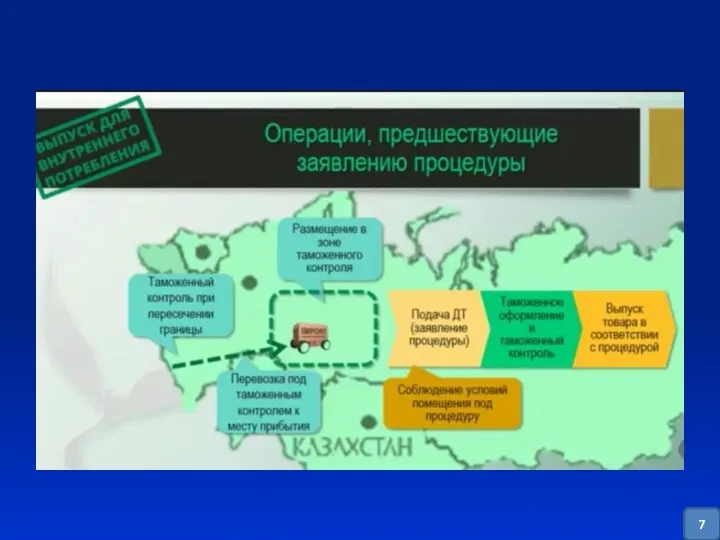

- 5. Процедура Выпуск для внутреннего потребления Выпуск для внутреннего потребления – таможенная процедура при помещении под которую

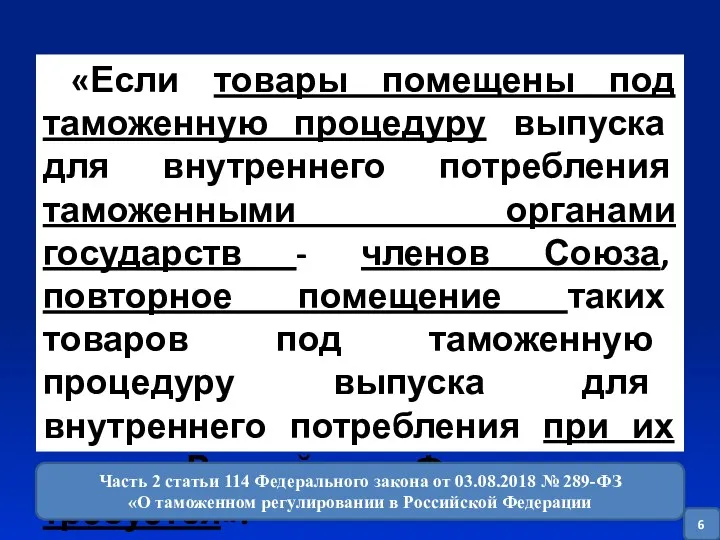

- 6. «Если товары помещены под таможенную процедуру выпуска для внутреннего потребления таможенными органами государств - членов Союза,

- 7. 7

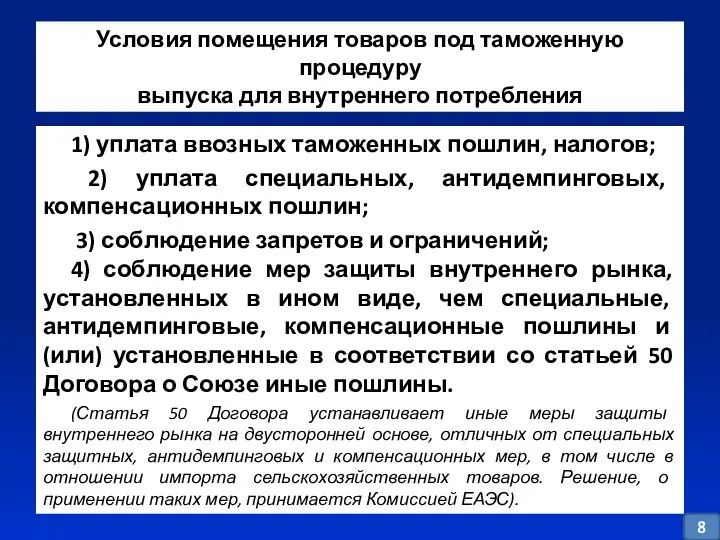

- 8. Условия помещения товаров под таможенную процедуру выпуска для внутреннего потребления 1) уплата ввозных таможенных пошлин, налогов;

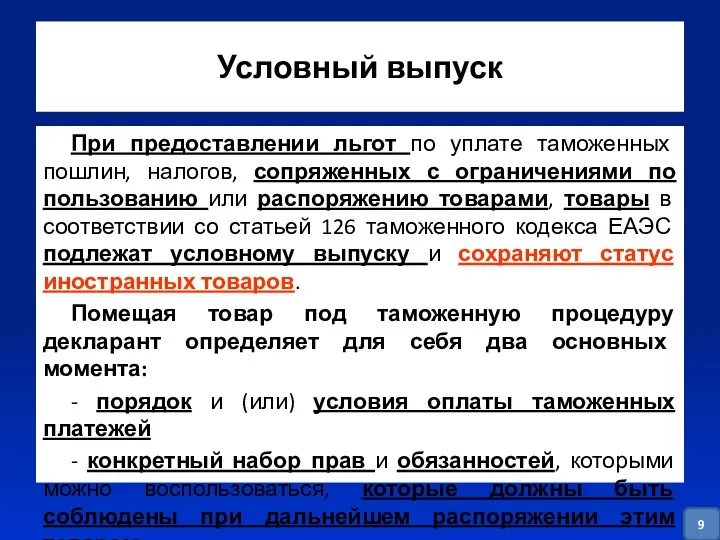

- 9. Условный выпуск При предоставлении льгот по уплате таможенных пошлин, налогов, сопряженных с ограничениями по пользованию или

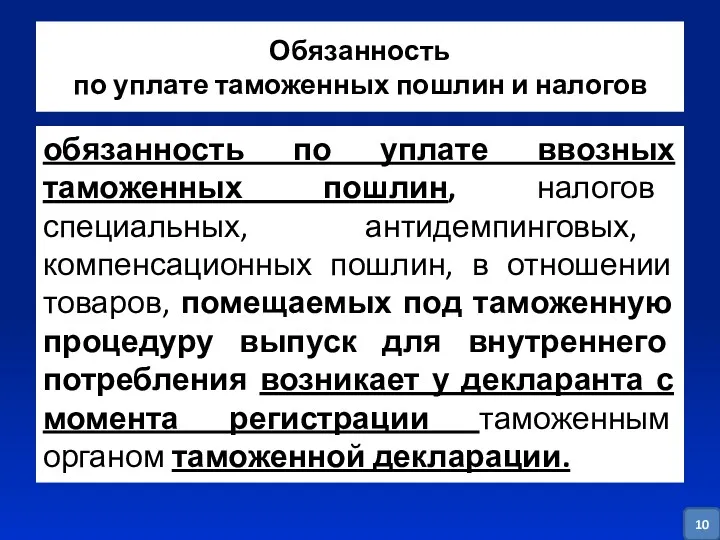

- 10. Обязанность по уплате таможенных пошлин и налогов обязанность по уплате ввозных таможенных пошлин, налогов специальных, антидемпинговых,

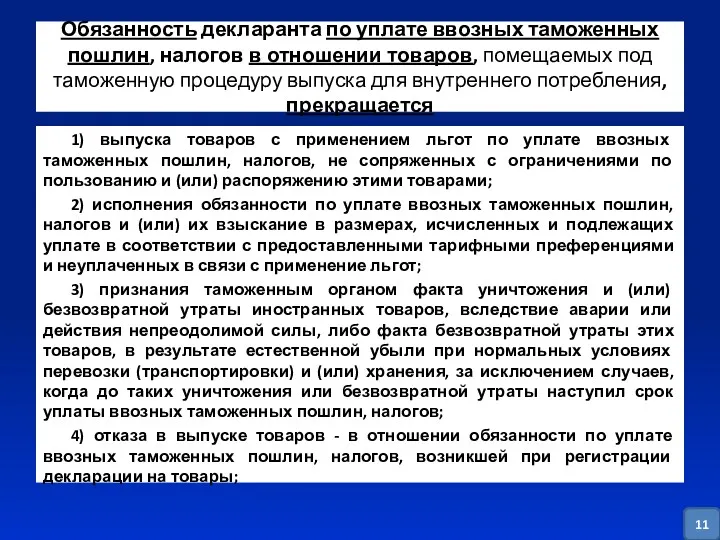

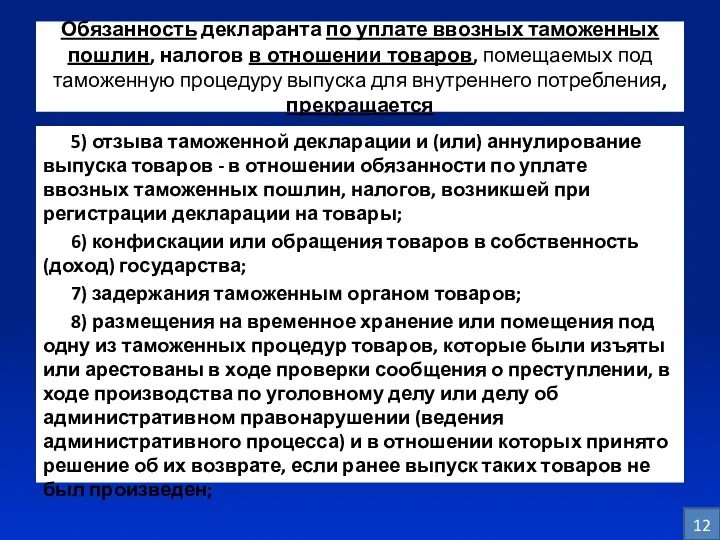

- 11. Обязанность декларанта по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру выпуска

- 12. Обязанность декларанта по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру выпуска

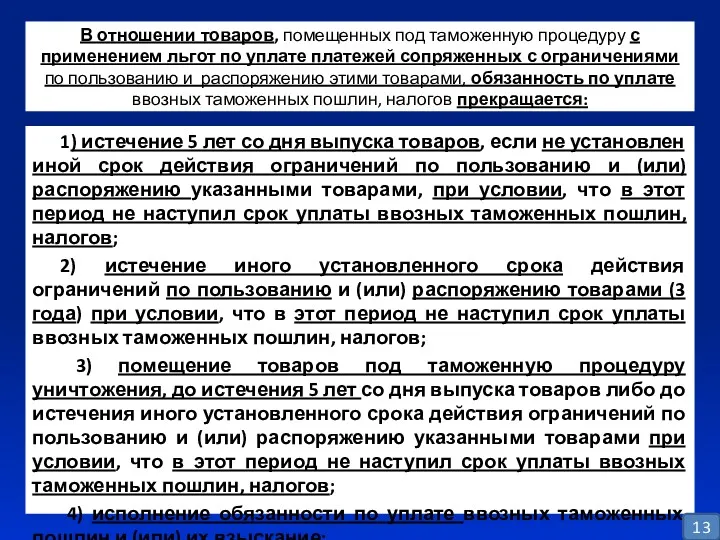

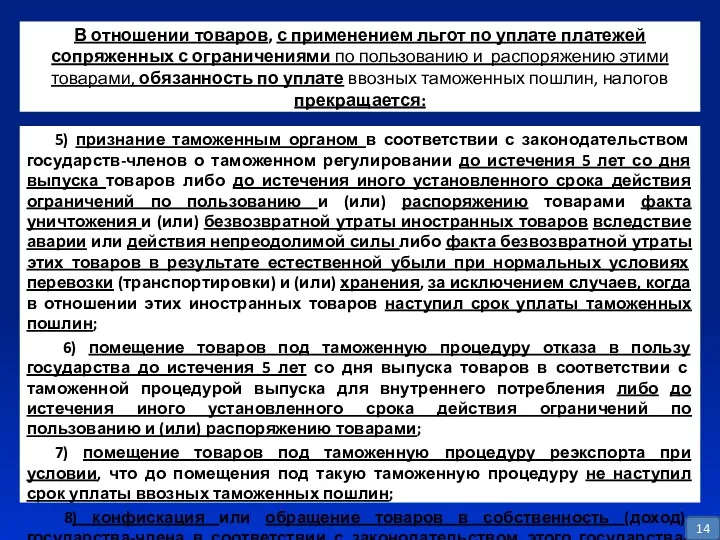

- 13. В отношении товаров, помещенных под таможенную процедуру с применением льгот по уплате платежей сопряженных с ограничениями

- 14. В отношении товаров, с применением льгот по уплате платежей сопряженных с ограничениями по пользованию и распоряжению

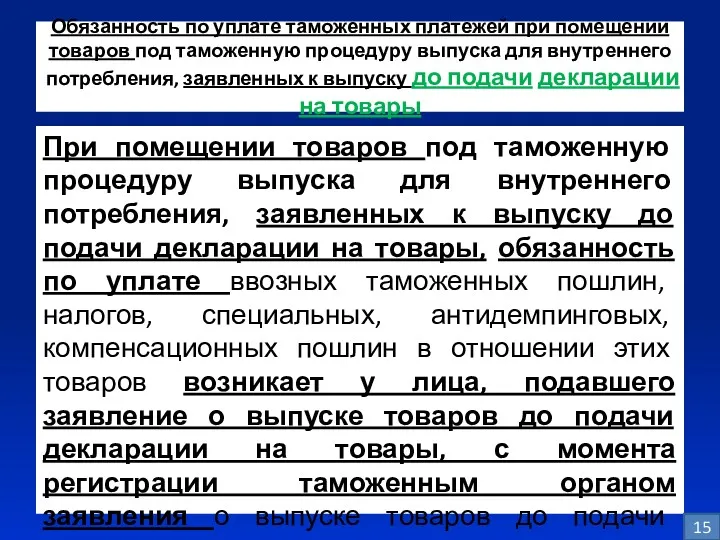

- 15. Обязанность по уплате таможенных платежей при помещении товаров под таможенную процедуру выпуска для внутреннего потребления, заявленных

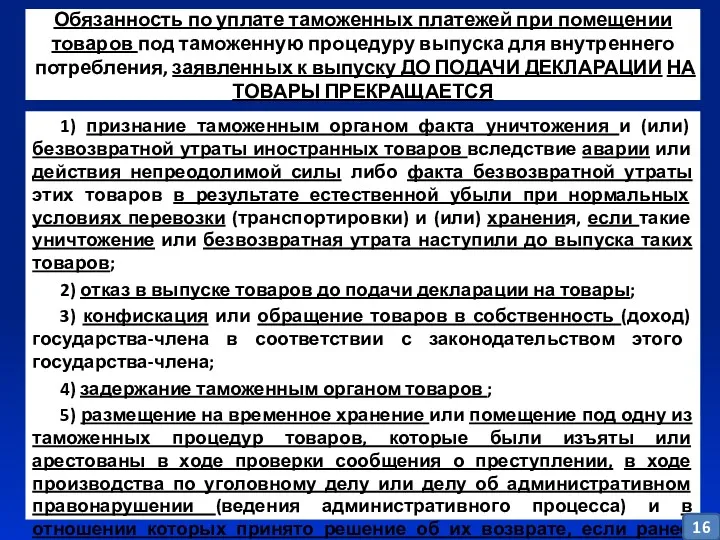

- 16. Обязанность по уплате таможенных платежей при помещении товаров под таможенную процедуру выпуска для внутреннего потребления, заявленных

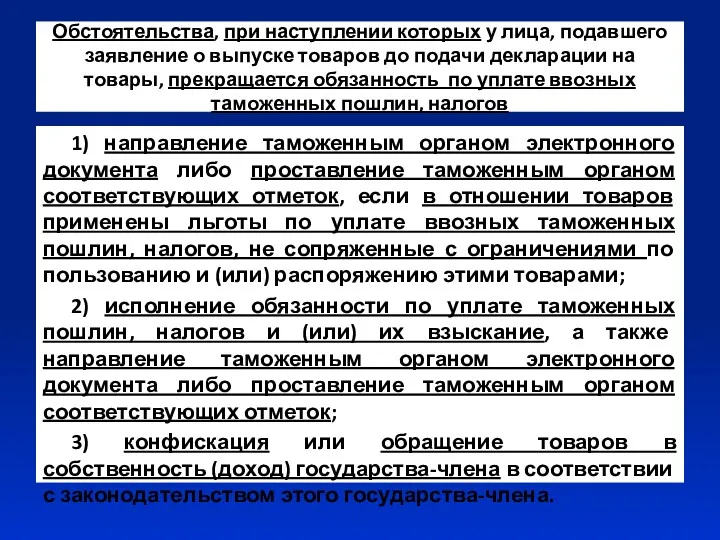

- 17. Обстоятельства, при наступлении которых у лица, подавшего заявление о выпуске товаров до подачи декларации на товары,

- 18. Порядок исчисления ввозных таможенных пошлин, налогов, специальных антидемпинговых, компенсационных пошлин, в отношении товаров выпуск, которых произведен

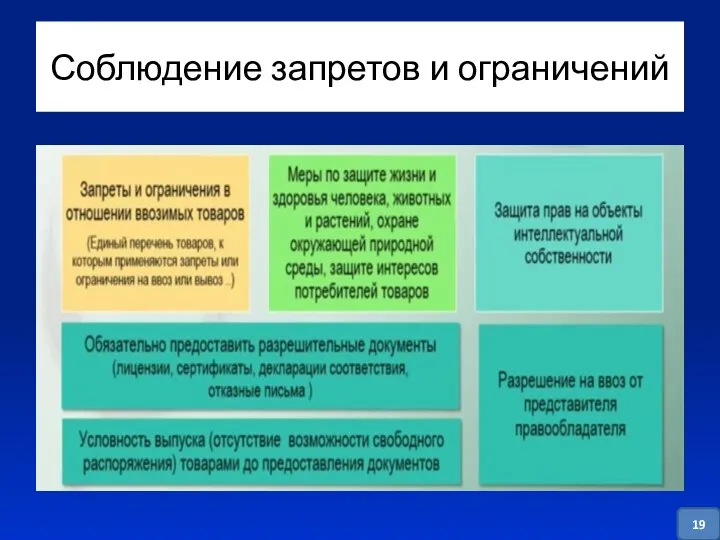

- 19. Соблюдение запретов и ограничений 19

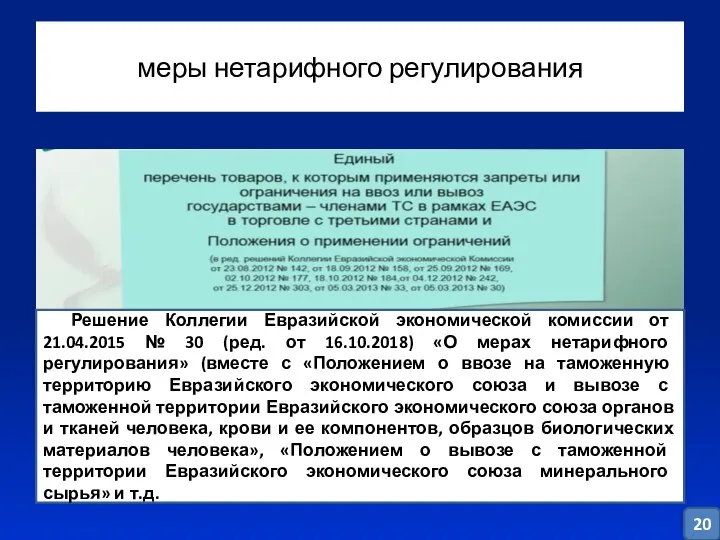

- 20. меры нетарифного регулирования Решение Коллегии Евразийской экономической комиссии от 21.04.2015 № 30 (ред. от 16.10.2018) «О

- 21. Перечень товаров, в отношении которых установлен запрет ввоза на таможенную территорию ЕАЭС и (или) вывоза с

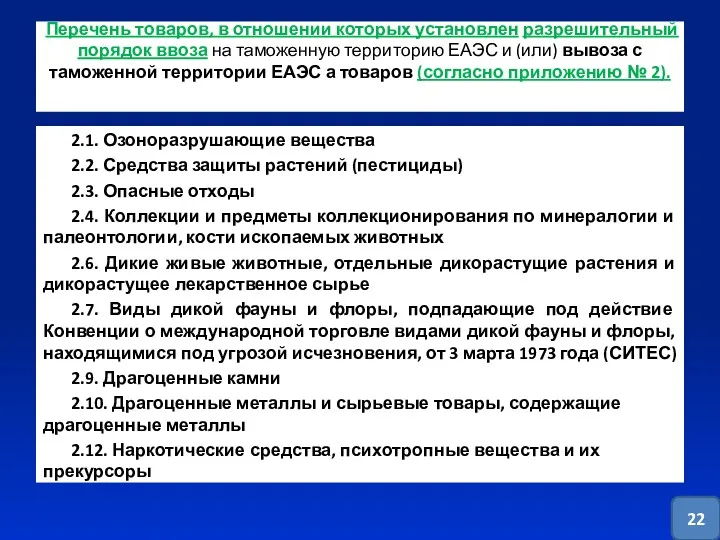

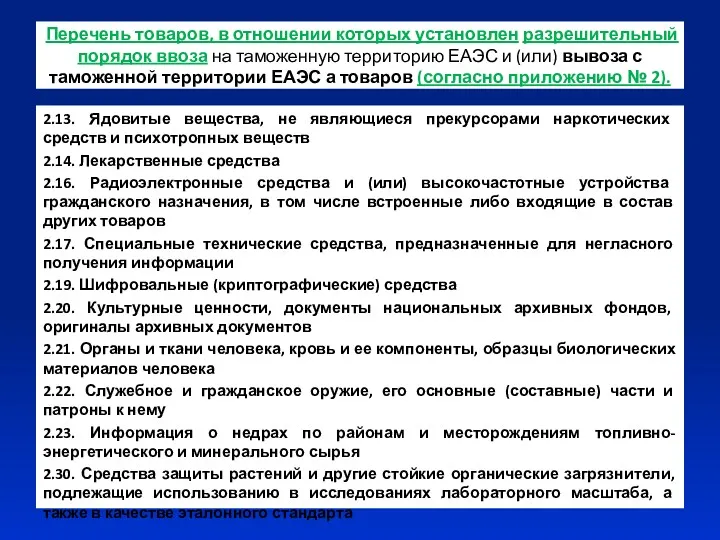

- 22. Перечень товаров, в отношении которых установлен разрешительный порядок ввоза на таможенную территорию ЕАЭС и (или) вывоза

- 23. Перечень товаров, в отношении которых установлен разрешительный порядок ввоза на таможенную территорию ЕАЭС и (или) вывоза

- 24. Специальные, антидемпинговые меры

- 26. Скачать презентацию

Руководства и пособия

Генеральное соглашение по тарифам и торговли (ГАТТ) от 30.10.1947//Консультант

Руководства и пособия

Генеральное соглашение по тарифам и торговли (ГАТТ) от 30.10.1947//Консультант

3

3

Содержание таможенных процедур

В соответствии с частью 4 статьи 127 СОДЕРЖАНИЕ таможенных

Содержание таможенных процедур

В соответствии с частью 4 статьи 127 СОДЕРЖАНИЕ таможенных

Процедура Выпуск для внутреннего потребления

Выпуск для внутреннего потребления – таможенная процедура

Процедура Выпуск для внутреннего потребления

Выпуск для внутреннего потребления – таможенная процедура

«Если товары помещены под таможенную процедуру выпуска для внутреннего потребления таможенными

«Если товары помещены под таможенную процедуру выпуска для внутреннего потребления таможенными

7

7

Условия помещения товаров под таможенную процедуру

выпуска для внутреннего потребления

1) уплата

Условия помещения товаров под таможенную процедуру

выпуска для внутреннего потребления

1) уплата

Условный выпуск

При предоставлении льгот по уплате таможенных пошлин, налогов, сопряженных

Условный выпуск

При предоставлении льгот по уплате таможенных пошлин, налогов, сопряженных

Обязанность

по уплате таможенных пошлин и налогов

обязанность по уплате ввозных

Обязанность

по уплате таможенных пошлин и налогов

обязанность по уплате ввозных

Обязанность декларанта по уплате ввозных таможенных пошлин, налогов в отношении товаров,

Обязанность декларанта по уплате ввозных таможенных пошлин, налогов в отношении товаров,

Обязанность декларанта по уплате ввозных таможенных пошлин, налогов в отношении товаров,

Обязанность декларанта по уплате ввозных таможенных пошлин, налогов в отношении товаров,

В отношении товаров, помещенных под таможенную процедуру с применением льгот по

В отношении товаров, помещенных под таможенную процедуру с применением льгот по

В отношении товаров, с применением льгот по уплате платежей сопряженных с

В отношении товаров, с применением льгот по уплате платежей сопряженных с

Обязанность по уплате таможенных платежей при помещении товаров под таможенную процедуру

Обязанность по уплате таможенных платежей при помещении товаров под таможенную процедуру

Обязанность по уплате таможенных платежей при помещении товаров под таможенную процедуру

Обязанность по уплате таможенных платежей при помещении товаров под таможенную процедуру

Обстоятельства, при наступлении которых у лица, подавшего заявление о выпуске товаров

Обстоятельства, при наступлении которых у лица, подавшего заявление о выпуске товаров

Порядок исчисления ввозных таможенных пошлин, налогов,

специальных антидемпинговых, компенсационных пошлин, в

Порядок исчисления ввозных таможенных пошлин, налогов, специальных антидемпинговых, компенсационных пошлин, в

Соблюдение запретов и ограничений

19

Соблюдение запретов и ограничений

19

меры нетарифного регулирования

Решение Коллегии Евразийской экономической комиссии от 21.04.2015 № 30

меры нетарифного регулирования

Решение Коллегии Евразийской экономической комиссии от 21.04.2015 № 30

Перечень товаров, в отношении которых установлен запрет ввоза на таможенную территорию

Перечень товаров, в отношении которых установлен запрет ввоза на таможенную территорию

Перечень товаров, в отношении которых установлен разрешительный порядок ввоза на таможенную

Перечень товаров, в отношении которых установлен разрешительный порядок ввоза на таможенную

Перечень товаров, в отношении которых установлен разрешительный порядок ввоза на таможенную

Перечень товаров, в отношении которых установлен разрешительный порядок ввоза на таможенную

Специальные, антидемпинговые меры

Специальные, антидемпинговые меры

Принципы и методы стандартизации

Принципы и методы стандартизации Президент РФ

Президент РФ Оценка, прием товаров в ломбард и оформление залога

Оценка, прием товаров в ломбард и оформление залога Загальні положення цивільного процесуального права України

Загальні положення цивільного процесуального права України Теория права. Место права в системе социальных норм, соотношение норм права с иными социальными нормами

Теория права. Место права в системе социальных норм, соотношение норм права с иными социальными нормами Практичне заняття: Обставини, що виключають шкідливість діяння

Практичне заняття: Обставини, що виключають шкідливість діяння Участие участкового уполномоченного полиции в расследовании организационной миграции

Участие участкового уполномоченного полиции в расследовании организационной миграции Юридические аспекты деятельности некоммерческих организаций

Юридические аспекты деятельности некоммерческих организаций Система права и система законодательства

Система права и система законодательства Понятие и виды функций государства

Понятие и виды функций государства Осуществление и защита частных прав

Осуществление и защита частных прав Правовое регулирование занятости и трудоустройства

Правовое регулирование занятости и трудоустройства Конституционный строй Российской Федерации. Основы конституционного строя Российской Федерации

Конституционный строй Российской Федерации. Основы конституционного строя Российской Федерации Производство в суде апелляционной инстанции

Производство в суде апелляционной инстанции ООО и ИП: сравнительно-правовой анализ

ООО и ИП: сравнительно-правовой анализ Обслуживание пассажиров в пути следования

Обслуживание пассажиров в пути следования Административная ответственность несовершеннолетних

Административная ответственность несовершеннолетних Гражданская защита в РФ

Гражданская защита в РФ Організація роботи органів та посадових осіб місцевого самоврядування

Організація роботи органів та посадових осіб місцевого самоврядування США. Административно-территориальное устройство

США. Административно-территориальное устройство Права и свободы человека и гражданина, их защита. Избирательное право

Права и свободы человека и гражданина, их защита. Избирательное право Особенности регулирования труда лиц, работающих в районах Крайнего Севера и приравненных к ним местностях

Особенности регулирования труда лиц, работающих в районах Крайнего Севера и приравненных к ним местностях Immunities and privileges of diplomatic agents. Part 1

Immunities and privileges of diplomatic agents. Part 1 Миасское отделение Челябинского регионального отделения общероссийской общественной организации Ассоциация юристов России

Миасское отделение Челябинского регионального отделения общероссийской общественной организации Ассоциация юристов России Анализ государственной программы Развитие здравоохранения в Российской Федерации

Анализ государственной программы Развитие здравоохранения в Российской Федерации Молодому избирателю о выборах. Архитектура новой российской государственности. Избирательная система Российской Федерации

Молодому избирателю о выборах. Архитектура новой российской государственности. Избирательная система Российской Федерации Гражданские правоотношения. (Лекция 6)

Гражданские правоотношения. (Лекция 6) Планирование закупок. Идентификационный код закупки. Нормирование в сфере закупок. Обязательное общественное обсуждение закупок

Планирование закупок. Идентификационный код закупки. Нормирование в сфере закупок. Обязательное общественное обсуждение закупок