- Таможенная процелура экспорта

Содержание

- 2. Изучить содержание системы тарифных преференций ЕАЭС. Проанализировать нормативно-правовые акты, на основании которых ЕАЭС применяет тарифные преференции.

- 3. Руководства и пособия 3 1. «Договор о Евразийском экономическом союзе» (Подписан в г. Астане 29.05.2014) (ред.

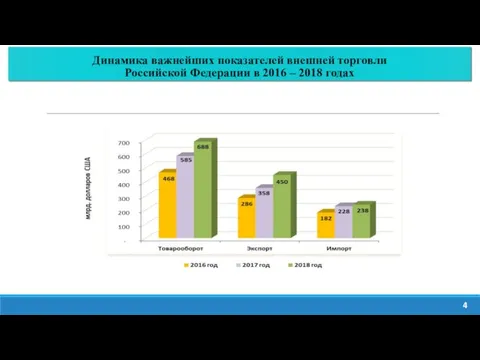

- 4. Динамика важнейших показателей внешней торговли Российской Федерации в 2016 – 2018 годах 4

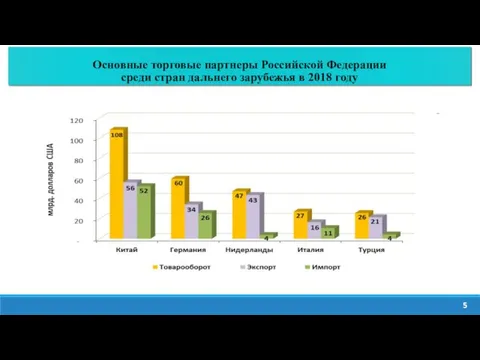

- 5. Основные торговые партнеры Российской Федерации среди стран дальнего зарубежья в 2018 году 5

- 6. Изучить содержание системы тарифных преференций ЕАЭС. Проанализировать нормативно-правовые акты, на основании которых ЕАЭС применяет тарифные преференции.

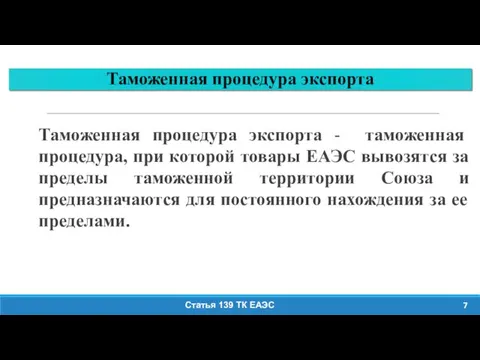

- 7. Таможенная процедура экспорта 7 Таможенная процедура экспорта - таможенная процедура, при которой товары ЕАЭС вывозятся за

- 8. Изучить содержание системы тарифных преференций ЕАЭС. Проанализировать нормативно-правовые акты, на основании которых ЕАЭС применяет тарифные преференции.

- 9. Изучить содержание системы тарифных преференций ЕАЭС. Проанализировать нормативно-правовые акты, на основании которых ЕАЭС применяет тарифные преференции.

- 10. Изучить содержание системы тарифных преференций ЕАЭС. Проанализировать нормативно-правовые акты, на основании которых ЕАЭС применяет тарифные преференции.

- 11. Условия помещения товаров под таможенную процедуру экспорт - уплата вывозных таможенных пошлин; - соблюдение запретов и

- 12. Обязанность по уплате вывозных таможенных пошлин Обязанность по уплате вывозных таможенных пошлин в отношении товаров, помещаемых

- 13. Обязанность по уплате вывозных таможенных пошлин в отношении товаров, помещаемых под таможенную процедуру экспорта, прекращается у

- 14. 14 Необходимость по уплате вывозных таможенных пошлин возникает у декларанта с момента регистрации таможенным органом таможенной

- 15. Товары и определенный НК РФ перечень услуг, отправляемых на экспорт, освобождаются от уплаты НДС 15 Согласно

- 16. Тарифные льготы ст. 34 Закона РФ «О таможенном тарифе» 16 В отношении вывозных таможенных пошлин могут

- 17. Запреты и ограничения, применяемые в отношении товаров, помещаемых под таможенную процедуру экспорта 17 − меры нетарифного

- 18. Решение Коллегии Евразийской экономической комиссии от 21.04. 2015 года № 30 (ред. от 09.07.2019) «О мерах

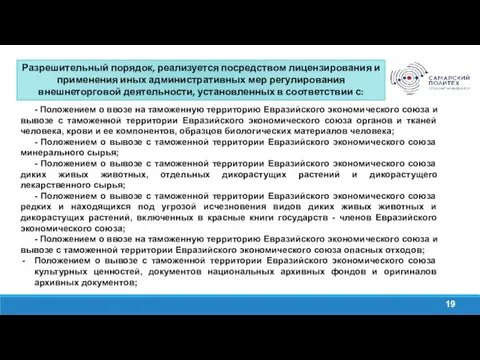

- 19. Разрешительный порядок, реализуется посредством лицензирования и применения иных административных мер регулирования внешнеторговой деятельности, установленных в соответствии

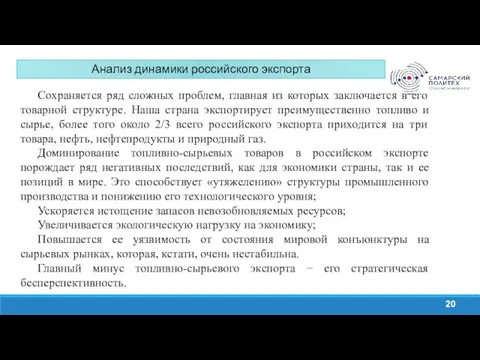

- 20. Анализ динамики российского экспорта 20 Сохраняется ряд сложных проблем, главная из которых заключается в его товарной

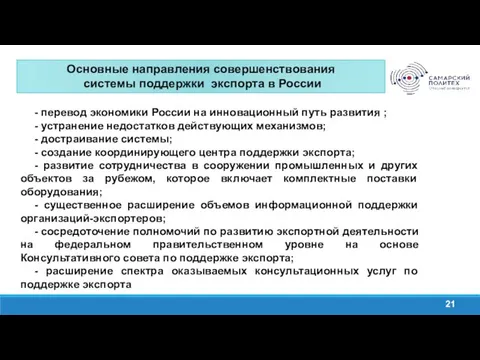

- 21. Основные направления совершенствования системы поддержки экспорта в России 21 - перевод экономики России на инновационный путь

- 23. Скачать презентацию

Изучить содержание системы тарифных преференций ЕАЭС.

Проанализировать нормативно-правовые акты, на основании которых

Изучить содержание системы тарифных преференций ЕАЭС.

Проанализировать нормативно-правовые акты, на основании которых

Руководства и пособия

3

1. «Договор о Евразийском экономическом союзе» (Подписан в г.

Руководства и пособия

3

1. «Договор о Евразийском экономическом союзе» (Подписан в г.

Динамика важнейших показателей внешней торговли

Российской Федерации в 2016 – 2018 годах

4

Динамика важнейших показателей внешней торговли

Российской Федерации в 2016 – 2018 годах

4

Основные торговые партнеры Российской Федерации

среди стран дальнего зарубежья в 2018 году

5

Основные торговые партнеры Российской Федерации

среди стран дальнего зарубежья в 2018 году

5

Изучить содержание системы тарифных преференций ЕАЭС.

Проанализировать нормативно-правовые акты, на основании которых

Изучить содержание системы тарифных преференций ЕАЭС.

Проанализировать нормативно-правовые акты, на основании которых

Таможенная процедура экспорта

7

Таможенная процедура экспорта - таможенная процедура, при которой товары

Таможенная процедура экспорта

7

Таможенная процедура экспорта - таможенная процедура, при которой товары

Изучить содержание системы тарифных преференций ЕАЭС.

Проанализировать нормативно-правовые акты, на основании которых

Изучить содержание системы тарифных преференций ЕАЭС.

Проанализировать нормативно-правовые акты, на основании которых

Изучить содержание системы тарифных преференций ЕАЭС.

Проанализировать нормативно-правовые акты, на основании которых

Изучить содержание системы тарифных преференций ЕАЭС.

Проанализировать нормативно-правовые акты, на основании которых

Изучить содержание системы тарифных преференций ЕАЭС.

Проанализировать нормативно-правовые акты, на основании которых

Изучить содержание системы тарифных преференций ЕАЭС.

Проанализировать нормативно-правовые акты, на основании которых

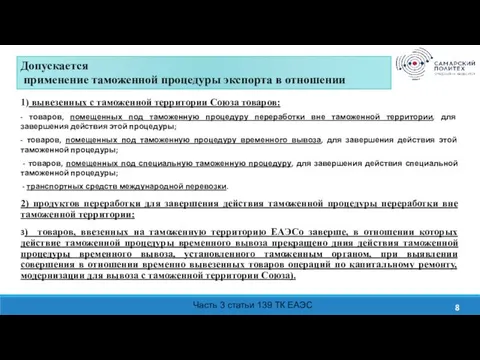

Условия помещения товаров

под таможенную процедуру экспорт

- уплата вывозных таможенных пошлин;

Условия помещения товаров

под таможенную процедуру экспорт

- уплата вывозных таможенных пошлин;

Обязанность по уплате вывозных таможенных пошлин

Обязанность по уплате вывозных таможенных пошлин

Обязанность по уплате вывозных таможенных пошлин

Обязанность по уплате вывозных таможенных пошлин

Обязанность по уплате вывозных таможенных пошлин в отношении товаров, помещаемых под

Обязанность по уплате вывозных таможенных пошлин в отношении товаров, помещаемых под

14

Необходимость по уплате вывозных таможенных пошлин возникает у декларанта с момента регистрации

14

Необходимость по уплате вывозных таможенных пошлин возникает у декларанта с момента регистрации

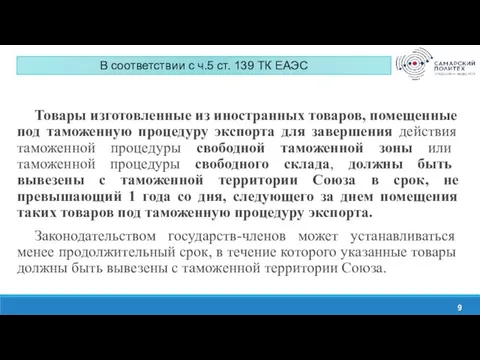

Товары и определенный НК РФ перечень услуг, отправляемых на экспорт, освобождаются от

Товары и определенный НК РФ перечень услуг, отправляемых на экспорт, освобождаются от

Тарифные льготы

ст. 34 Закона РФ «О таможенном тарифе»

16

В отношении

Тарифные льготы

ст. 34 Закона РФ «О таможенном тарифе»

16

В отношении

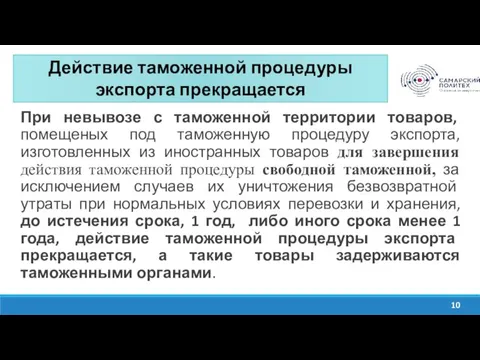

Запреты и ограничения, применяемые в отношении товаров, помещаемых под таможенную процедуру

Запреты и ограничения, применяемые в отношении товаров, помещаемых под таможенную процедуру

Решение Коллегии Евразийской экономической комиссии

от 21.04. 2015 года № 30

Решение Коллегии Евразийской экономической комиссии

от 21.04. 2015 года № 30

Разрешительный порядок, реализуется посредством лицензирования и применения иных административных мер регулирования

Разрешительный порядок, реализуется посредством лицензирования и применения иных административных мер регулирования

Анализ динамики российского экспорта

20

Сохраняется ряд сложных проблем, главная из которых

Анализ динамики российского экспорта

20

Сохраняется ряд сложных проблем, главная из которых

Основные направления совершенствования

системы поддержки экспорта в России

21

- перевод

Основные направления совершенствования

системы поддержки экспорта в России

21

- перевод

Проблемы выкупа аварийного жилья

Проблемы выкупа аварийного жилья Саратов: проверка – риск? или без проблем? оперативные и четкие разъяснения по вопросам прохождения проверок

Саратов: проверка – риск? или без проблем? оперативные и четкие разъяснения по вопросам прохождения проверок Принципы освоения инвестигейторами методов криминалистики

Принципы освоения инвестигейторами методов криминалистики Характерные особенности современной российской государственности

Характерные особенности современной российской государственности Законность и дисциплина в сфере государственного управления

Законность и дисциплина в сфере государственного управления Уголовно-правовые проблемы предупреждения преступлений, связанных с доведением до самоубийства

Уголовно-правовые проблемы предупреждения преступлений, связанных с доведением до самоубийства Уголовное право

Уголовное право Модель нарушителя информационной безопасности

Модель нарушителя информационной безопасности Практика применения Федерального закона О персональных данных

Практика применения Федерального закона О персональных данных Відповідальність неповнолітніх

Відповідальність неповнолітніх Суб’єкт злочину. Тема 9

Суб’єкт злочину. Тема 9 Финансовое право в системе российского права: его особенности и связь с другими отраслями права

Финансовое право в системе российского права: его особенности и связь с другими отраслями права Законодательство РФ и ЕАЭС о техническом регулировании

Законодательство РФ и ЕАЭС о техническом регулировании Кодекс ядерной безопасности. Основы законодательства

Кодекс ядерной безопасности. Основы законодательства Оформление сотрудников на работу. Заключение договоров

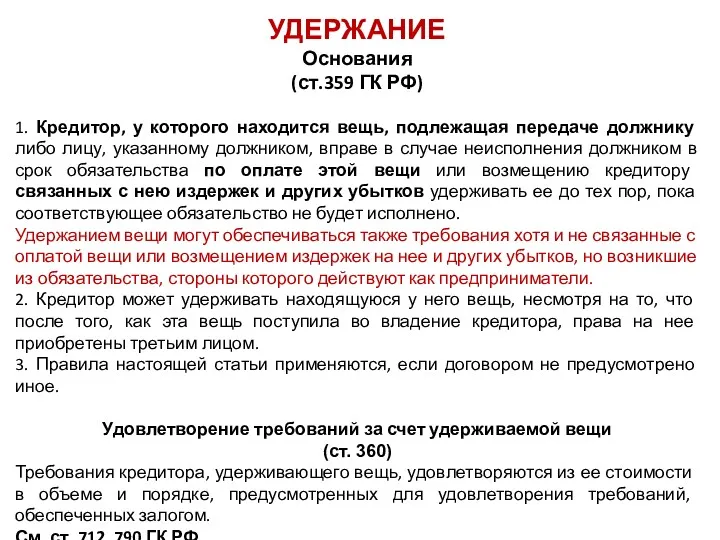

Оформление сотрудников на работу. Заключение договоров Удержание: основания

Удержание: основания Номенклатура дел и формирование дел

Номенклатура дел и формирование дел Правовое регулирование

Правовое регулирование Характеристика государства. Государственное устройство

Характеристика государства. Государственное устройство Понятие брака. Права и обязанности супругов

Понятие брака. Права и обязанности супругов Исковые требования. Примеры

Исковые требования. Примеры Мемлекеттік басқарудың объектілері. Мемлекеттік басқарудың субъектілері

Мемлекеттік басқарудың объектілері. Мемлекеттік басқарудың субъектілері Единая программа подготовки арбитражных управляющих

Единая программа подготовки арбитражных управляющих 100 шагов Президента

100 шагов Президента Кадастровая оценка объектов недвижимости, расположенных на территории Московской области

Кадастровая оценка объектов недвижимости, расположенных на территории Московской области Презентация

Презентация Северо-кавказское таможенное управление

Северо-кавказское таможенное управление Предпринимательская деятельность и ее особенности

Предпринимательская деятельность и ее особенности