Проведение таможенного контроля после выпуска товаров, вывезенных с таможенной территории ЕАЭС презентация

- Проведение таможенного контроля после выпуска товаров, вывезенных с таможенной территории ЕАЭС

Содержание

- 2. РОСТОВСКИЙ ФИЛИАЛ РОССИЙСКОЙ ТАМОЖЕННОЙ АКАДЕМИИ Кафедра таможенных операций и таможенного контроля Дисциплина «Таможенный контроль после выпуска

- 3. Учебные вопросы 1. Методика проведения проверочных мероприятий в отношении организаций, экспортирующих товары. 2. Отражение экспортных операций

- 4. СПИСОК ЛИТЕРАТУРЫ 1. Таможенный кодекс Таможенного союза: Приложение к Договору о Таможенном кодексе таможенного союза, принятому

- 5. 1. Методика проведения проверочных мероприятий в отношении организаций, экспортирующих товары

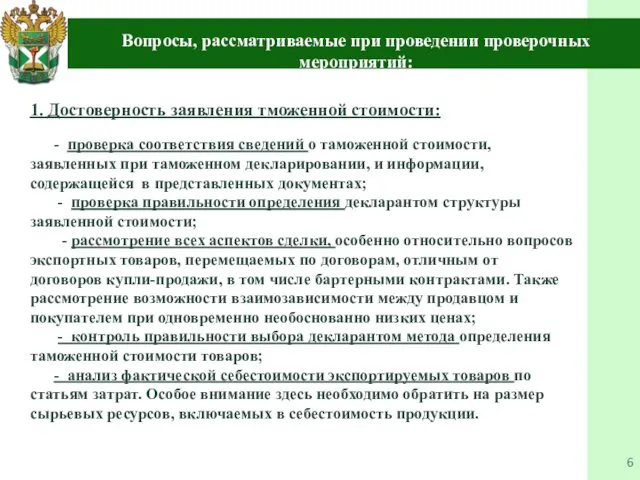

- 6. 1. Достоверность заявления тможенной стоимости: - проверка соответствия сведений о таможенной стоимости, заявленных при таможенном декларировании,

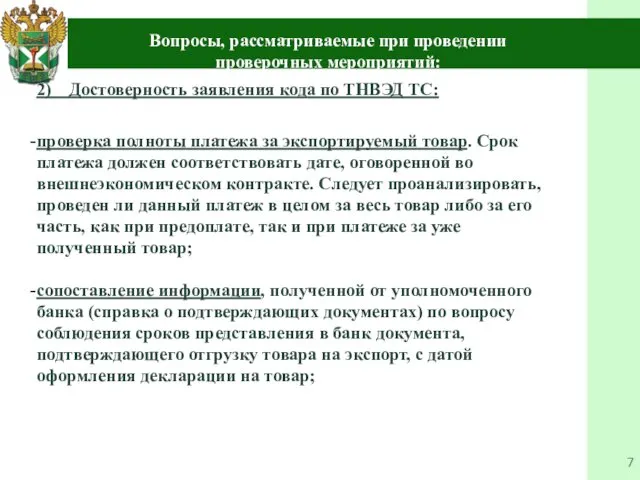

- 7. 2) Достоверность заявления кода по ТНВЭД ТС: Вопросы, рассматриваемые при проведении проверочных мероприятий: проверка полноты платежа

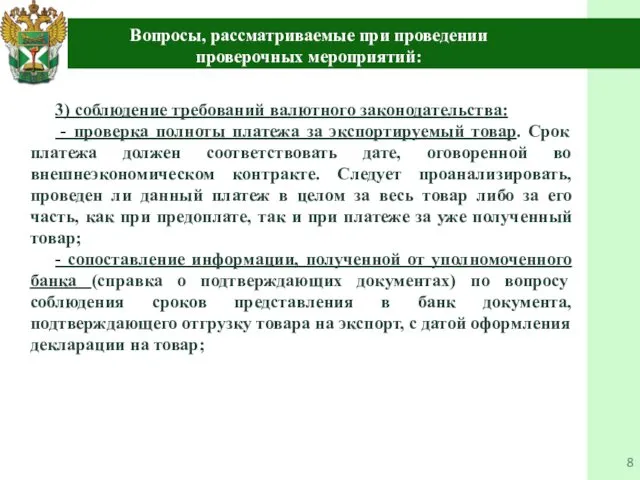

- 8. 3) соблюдение требований валютного законодательства: - проверка полноты платежа за экспортируемый товар. Срок платежа должен соответствовать

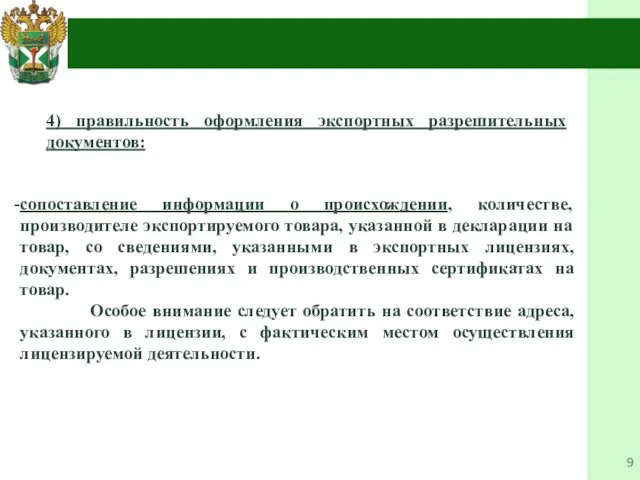

- 9. 4) правильность оформления экспортных разрешительных документов: сопоставление информации о происхождении, количестве, производителе экспортируемого товара, указанной в

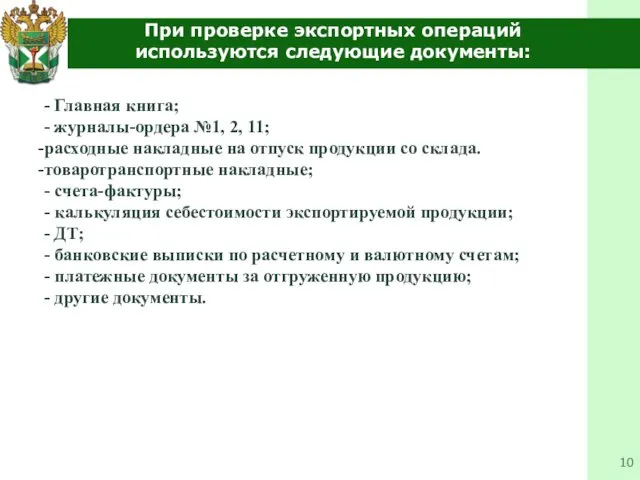

- 10. При проверке экспортных операций используются следующие документы: - Главная книга; - журналы-ордера №1, 2, 11; расходные

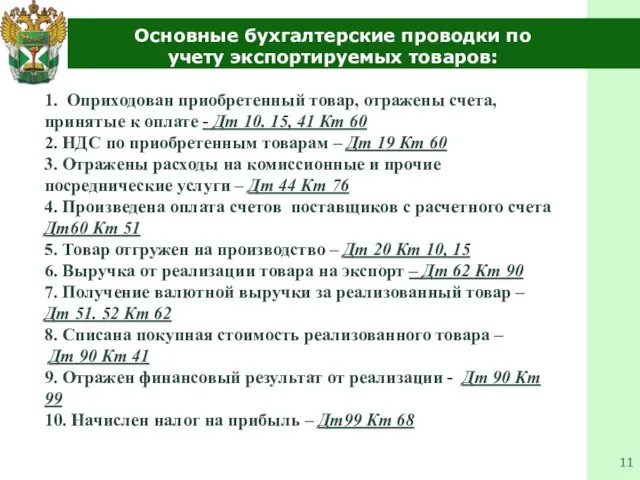

- 11. Основные бухгалтерские проводки по учету экспортируемых товаров: 1. Оприходован приобретенный товар, отражены счета, принятые к оплате

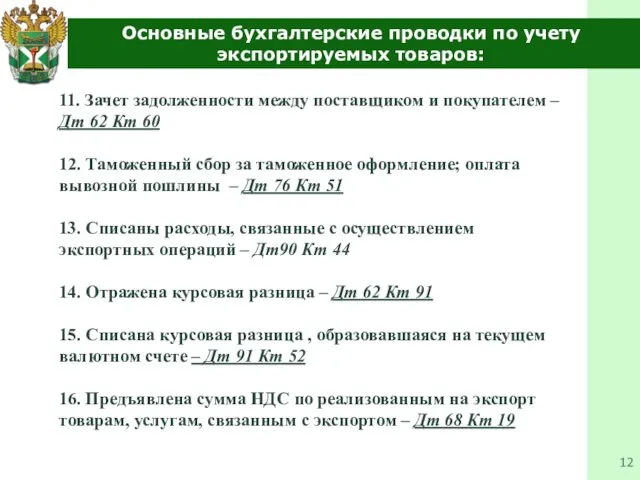

- 12. 11. Зачет задолженности между поставщиком и покупателем – Дт 62 Кт 60 12. Таможенный сбор за

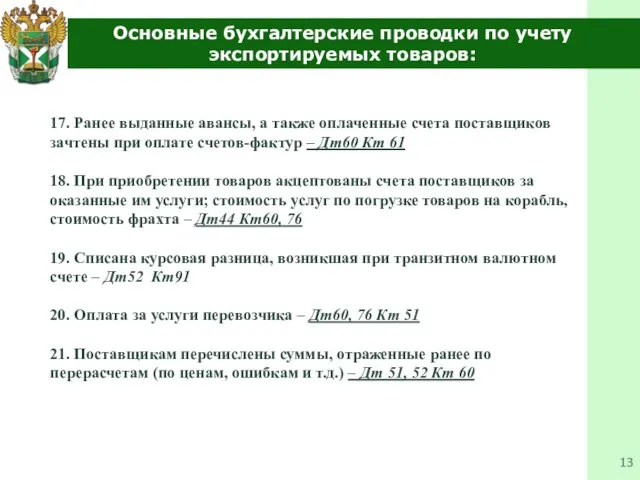

- 13. Основные бухгалтерские проводки по учету экспортируемых товаров: 17. Ранее выданные авансы, а также оплаченные счета поставщиков

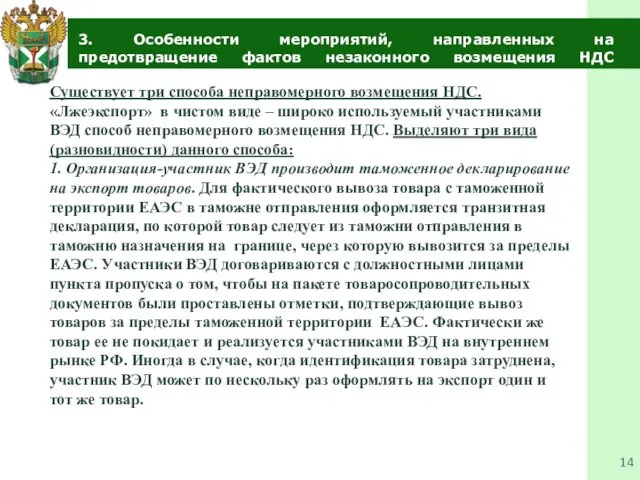

- 14. 3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС Существует три способа неправомерного возмещения НДС.

- 15. 3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС 2. Как и в первом случае,

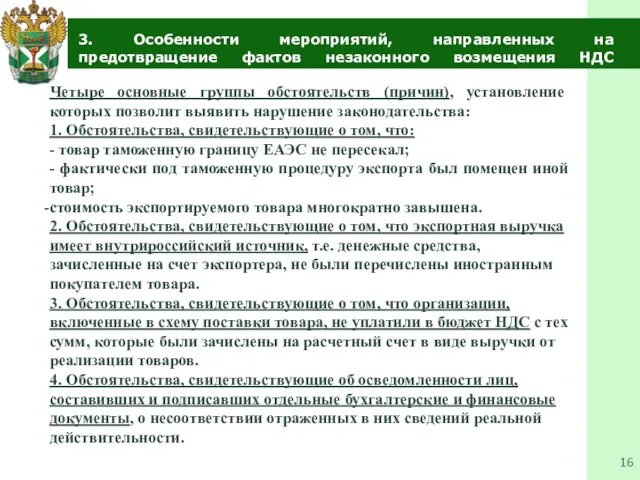

- 16. 3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС Четыре основные группы обстоятельств (причин), установление

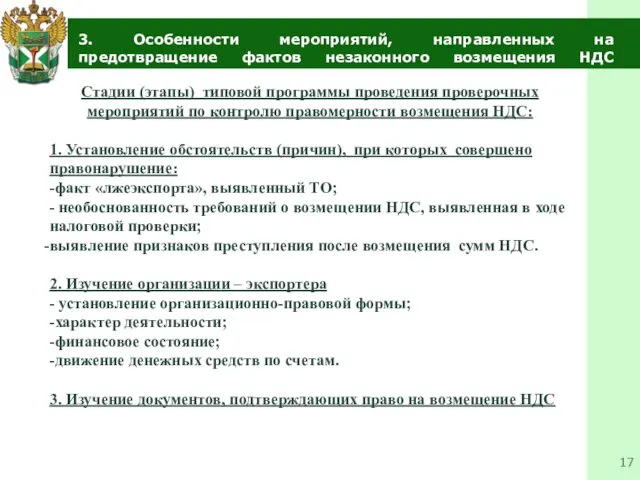

- 17. 3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС Стадии (этапы) типовой программы проведения проверочных

- 18. 3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС 4.Изучение контрагентов экспортера. - устанавливаются организационно-правовая

- 19. 4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий в отношении участников ВЭД, осуществляющих

- 20. 4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий в отношении участников ВЭД, осуществляющих

- 21. 4. 4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий в отношении участников ВЭД,

- 22. 4. 4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий в отношении участников ВЭД,

- 23. 4. 4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий в отношении участников ВЭД,

- 24. 4. 4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий в отношении участников ВЭД,

- 25. 4. 4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий в отношении участников ВЭД,

- 27. Скачать презентацию

РОСТОВСКИЙ ФИЛИАЛ

РОССИЙСКОЙ ТАМОЖЕННОЙ АКАДЕМИИ

Кафедра таможенных операций и таможенного контроля

Дисциплина «Таможенный

РОСТОВСКИЙ ФИЛИАЛ

РОССИЙСКОЙ ТАМОЖЕННОЙ АКАДЕМИИ

Кафедра таможенных операций и таможенного контроля Дисциплина «Таможенный

Учебные вопросы

1. Методика проведения проверочных мероприятий в отношении организаций, экспортирующих товары.

2.

Учебные вопросы

1. Методика проведения проверочных мероприятий в отношении организаций, экспортирующих товары.

2.

СПИСОК ЛИТЕРАТУРЫ

1. Таможенный кодекс Таможенного союза: Приложение к Договору о Таможенном

СПИСОК ЛИТЕРАТУРЫ

1. Таможенный кодекс Таможенного союза: Приложение к Договору о Таможенном

1. Методика проведения проверочных мероприятий в отношении организаций, экспортирующих товары

1. Методика проведения проверочных мероприятий в отношении организаций, экспортирующих товары

1. Достоверность заявления тможенной стоимости:

- проверка соответствия сведений о таможенной

1. Достоверность заявления тможенной стоимости:

- проверка соответствия сведений о таможенной

2) Достоверность заявления кода по ТНВЭД ТС:

Вопросы, рассматриваемые при проведении проверочных

2) Достоверность заявления кода по ТНВЭД ТС:

Вопросы, рассматриваемые при проведении проверочных

3) соблюдение требований валютного законодательства:

- проверка полноты платежа за экспортируемый

3) соблюдение требований валютного законодательства:

- проверка полноты платежа за экспортируемый

4) правильность оформления экспортных разрешительных документов:

сопоставление информации о происхождении, количестве, производителе

сопоставление информации о происхождении, количестве, производителе

При проверке экспортных операций используются следующие документы:

- Главная книга;

- журналы-ордера №1,

При проверке экспортных операций используются следующие документы:

- Главная книга;

- журналы-ордера №1,

Основные бухгалтерские проводки по учету экспортируемых товаров:

1. Оприходован приобретенный товар, отражены

Основные бухгалтерские проводки по учету экспортируемых товаров:

1. Оприходован приобретенный товар, отражены

11. Зачет задолженности между поставщиком и покупателем – Дт 62 Кт

11. Зачет задолженности между поставщиком и покупателем – Дт 62 Кт

Основные бухгалтерские проводки по учету экспортируемых товаров:

17. Ранее выданные авансы, а

Основные бухгалтерские проводки по учету экспортируемых товаров:

17. Ранее выданные авансы, а

3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС

Существует три

3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС

Существует три

3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС

2. Как

3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС

2. Как

3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС

Четыре основные

3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС

Четыре основные

3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС

Стадии (этапы)

3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС

Стадии (этапы)

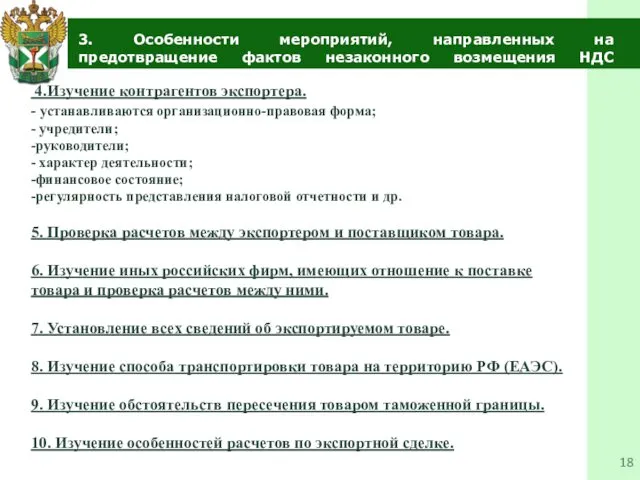

3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС

4.Изучение

3. Особенности мероприятий, направленных на предотвращение фактов незаконного возмещения НДС

4.Изучение

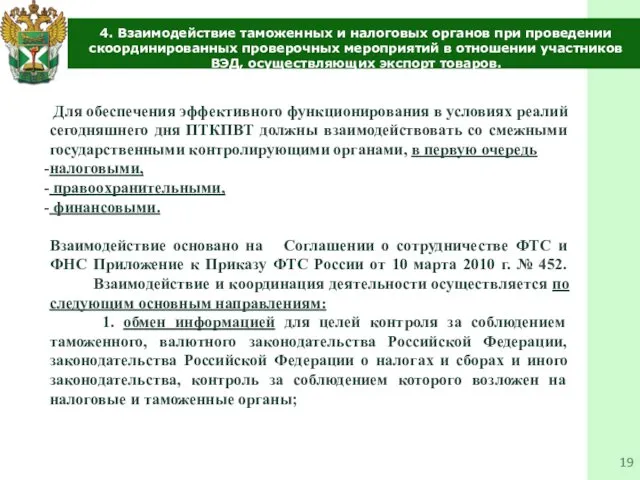

4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий

4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий

4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий

4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий

4.

4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий

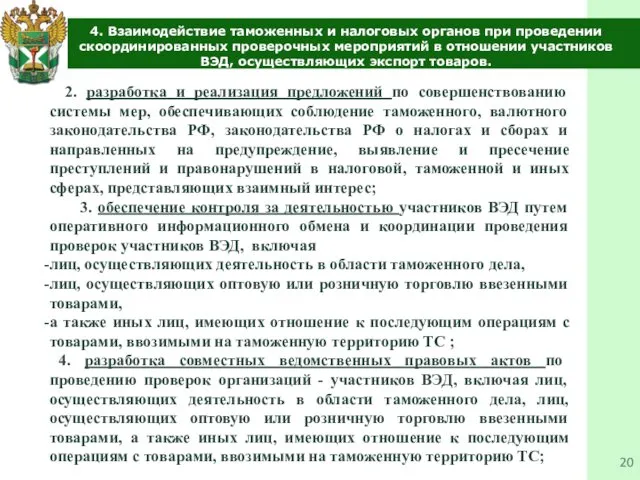

4. 4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий

4.

4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий

4. 4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий

4.

4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий

4. 4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий

4.

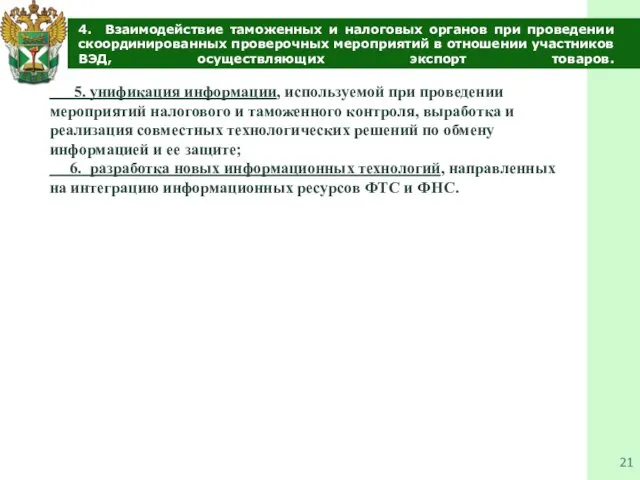

4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий

4. 4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий

4.

4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий

4. 4. Взаимодействие таможенных и налоговых органов при проведении скоординированных проверочных мероприятий

Законодательные основы осуществления федерального государственного надзора в области безопасности гидротехнических сооружений

Законодательные основы осуществления федерального государственного надзора в области безопасности гидротехнических сооружений Полномочия прокурора на стадии предварительного расследования

Полномочия прокурора на стадии предварительного расследования Судебно-медицинская экспертиза вещественных доказательств

Судебно-медицинская экспертиза вещественных доказательств Тенденции к сближению правовых систем стран романо-германской англосаксонской

Тенденции к сближению правовых систем стран романо-германской англосаксонской Результаты правоприменительной практики инспекции государственного строительного надзора и соблюдении законодательства

Результаты правоприменительной практики инспекции государственного строительного надзора и соблюдении законодательства Правовое воспитание школьников

Правовое воспитание школьников Понятие местного самоуправления. Муниципальное право в системе российского права

Понятие местного самоуправления. Муниципальное право в системе российского права Правовые основы медико-социальной экспертизы

Правовые основы медико-социальной экспертизы Право в системе социального регулирования

Право в системе социального регулирования Житлове і земельне право

Житлове і земельне право Государство и власть в Российской Федерации

Государство и власть в Российской Федерации Правовое государство и гражданское общество

Правовое государство и гражданское общество Классификация затрат рабочего времени исполнителя

Классификация затрат рабочего времени исполнителя Кримінальний кодекс України. Злочин та склад злочину. Стадії злочину. Співучасть у злочині. Множинність злочинів

Кримінальний кодекс України. Злочин та склад злочину. Стадії злочину. Співучасть у злочині. Множинність злочинів Объекты гражданских правоотношений

Объекты гражданских правоотношений Классификация причин и условий преступлений

Классификация причин и условий преступлений Лабораторная работа № 1. Разработка технических условий и спецификации для электротехнического изделия

Лабораторная работа № 1. Разработка технических условий и спецификации для электротехнического изделия Представительство и доверенность

Представительство и доверенность Азаматтық істерді бірінші сатыдағы сотта қарау

Азаматтық істерді бірінші сатыдағы сотта қарау Основы организации страхового дела в РФ

Основы организации страхового дела в РФ Нормативно-правовое и нормативно-техническое регулирование в строительстве

Нормативно-правовое и нормативно-техническое регулирование в строительстве Предложение символики и атрибутики для членов Российских студенческих отрядов

Предложение символики и атрибутики для членов Российских студенческих отрядов Сотта өкілдік ету

Сотта өкілдік ету Общие обязанности водителей

Общие обязанности водителей Охрана труда

Охрана труда Правовая помощь детям. 20 Ноября - Всероссийский День правовой помощи детям

Правовая помощь детям. 20 Ноября - Всероссийский День правовой помощи детям Управления по контролю за оборотом наркотиков

Управления по контролю за оборотом наркотиков Гражданско-правовая ответственность

Гражданско-правовая ответственность