- Таможенная стоимость в системе таможенно-тарифного регулирования

Содержание

- 2. Основные понятия таможенная стоимость товара, методы определения таможенной стоимости, взаимосвязанные лица, декларация таможенной стоимости (ДТС), корректировка

- 3. Результаты проведенного WCO опроса в более чем 60 странах мира показали, что недостоверное декларирование таможенной стоимости

- 4. ПЛАН Вопрос 1. Таможенная стоимость, её сущность и необходимость в расчётах таможенных платежей. Вопрос 2. Методы

- 5. Таможенная стоимость является базой для целей исчисления таможенных пошлин, налогов.

- 6. Таможенная стоимость- специфическая величина, определяемая в установленном законодательством порядке и используемая в целях таможенного обложения, т.е.

- 7. Исчисление таможенной стоимости необходимо для таких таможенных целей, как таможенная статистика, контроль за соблюдением устанавливаемых стоимостных

- 8. Установление порядка определения таможенной стоимости: 1) обеспечивает полноту поступлений таможенных платежей в федеральный бюджет; 2) ставит

- 9. Нормативная база: Глава 8 ТК ТС «Таможенная стоимость товаров» Глава 11 Федерального закона от 27 ноября

- 10. Нормативная база: Решение Комиссии Таможенного союза от 20 сентября 2010 г. № 376 «О порядках декларирования,

- 11. Методы определения таможенной стоимости: 1) по стоимости сделки с ввозимыми товарами; 2) по стоимости сделки с

- 12. Таможенная стоимость товаров и сведения, относящиеся к ее определению, должны основываться на количественно определяемой и документально

- 13. Таможенной стоимостью товаров, ввозимых на единую таможенную территорию ТС, является стоимость сделки с ними, т.е. цена,

- 14. Ценой, фактически уплаченной или подлежащей уплате за ввозимые товары является общая сумма всех платежей за эти

- 15. Стоимость сделки корректируется с учетом установленных надбавок и вычетов.

- 16. Первый метод применяется, если: 1) Отсутствуют ограничения в отношении прав покупателя на пользование и распоряжение товарами,

- 17. Первый метод применяется, если: 2) продажа товаров или их цена не зависят от каких- либо условий

- 18. Первый метод применяется, если: 4) покупатель и продавец не являются взаимосвязанными лицами. Взаимосвязанные лица – лица,

- 19. Бланк ДТС-1

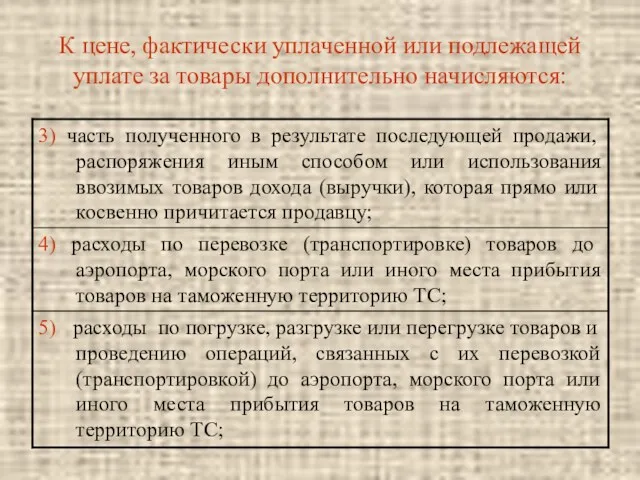

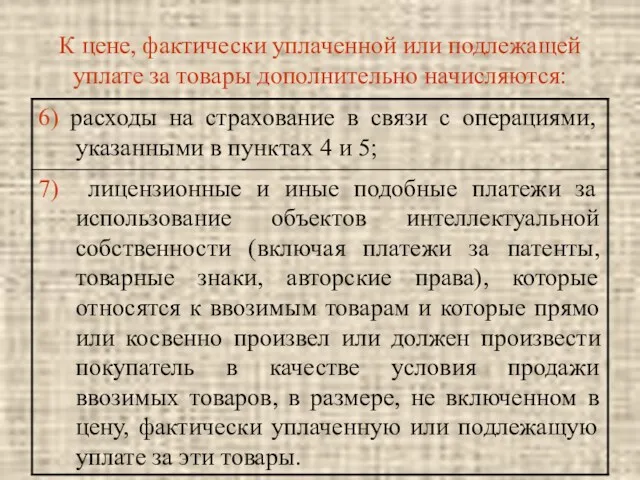

- 20. К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

- 21. К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

- 22. К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

- 23. К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

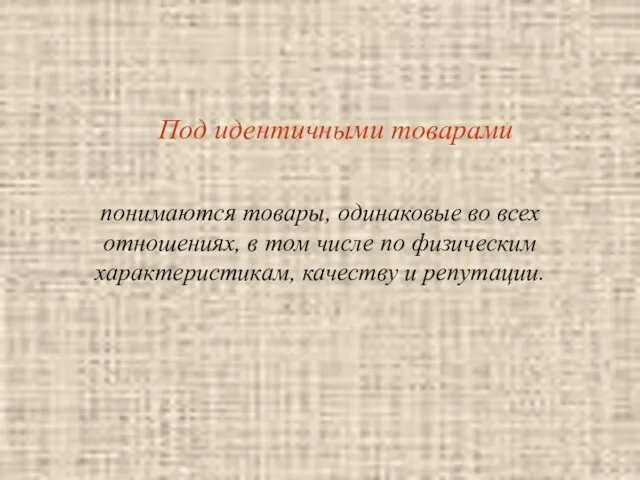

- 24. Под идентичными товарами понимаются товары, одинаковые во всех отношениях, в том числе по физическим характеристикам, качеству

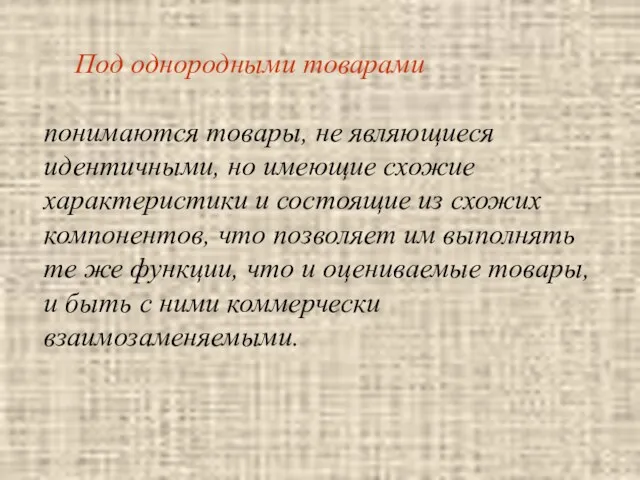

- 25. Под однородными товарами понимаются товары, не являющиеся идентичными, но имеющие схожие характеристики и состоящие из схожих

- 26. Примеры 1) Телевизор Sony модели KV-M2100 (размер диагонали 21 дюйм) Телевизор Sony модели KV-M25RIR (размер диагонали

- 27. Примеры 3) Телевизор Samsung модели LE-37M87 BD (размер диагонали 37 дюймов) Телевизор Samsung модели LE-46S81 B

- 28. Постановление Правительства РФ от 6 марта 2012 г. № 191 «Об утверждении правил определения таможенной стоимости

- 29. Правила устанавливают порядок определения таможенной стоимости товаров, вывозимых из Российской Федерации, в том числе особенности применения

- 30. Таможенная стоимость оцениваемых (вывозимых) товаров определяется в целях исчисления вывозных таможенных пошлин, базой для исчисления которых

- 31. Таможенная стоимость товаров не определяется и не заявляется, если в соответствии с таможенным законодательством ТС, международными

- 32. Методы определения таможенной стоимости вывозимых товаров: 1) по стоимости сделки с вывозимыми товарами; 2) по стоимости

- 33. Приказ ФТС России от 27 января 2011 г. № 152 «Об утверждении форм декларации таможенной стоимости

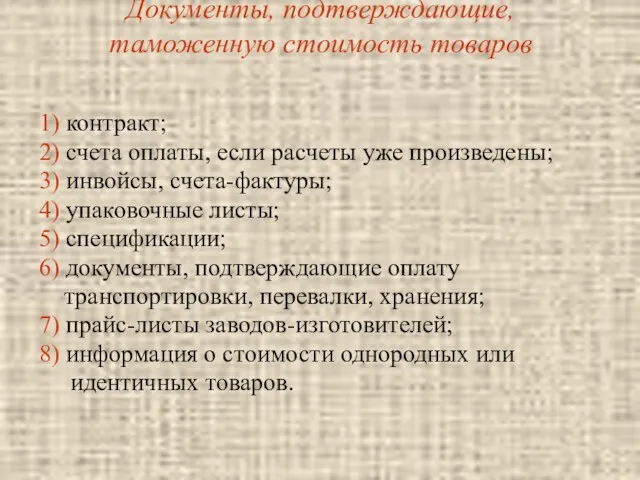

- 34. Документы, подтверждающие, таможенную стоимость товаров 1) контракт; 2) счета оплаты, если расчеты уже произведены; 3) инвойсы,

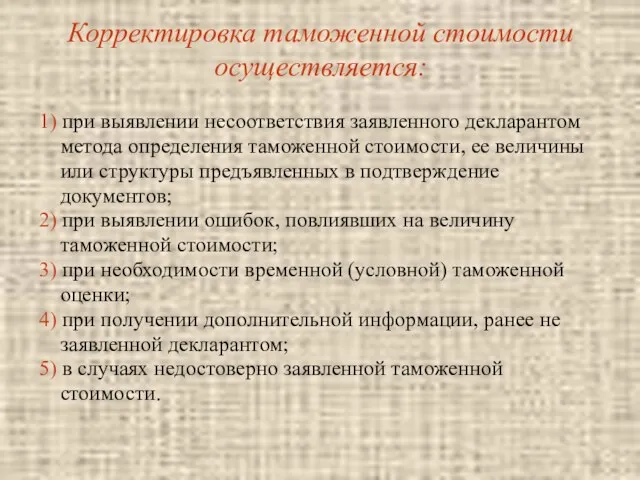

- 35. Корректировка таможенной стоимости осуществляется: 1) при выявлении несоответствия заявленного декларантом метода определения таможенной стоимости, ее величины

- 37. Скачать презентацию

Основные понятия

таможенная стоимость товара, методы определения таможенной стоимости,

взаимосвязанные лица,

декларация таможенной

Основные понятия таможенная стоимость товара, методы определения таможенной стоимости, взаимосвязанные лица, декларация таможенной

Результаты проведенного WCO опроса в более чем 60 странах мира показали,

Результаты проведенного WCO опроса в более чем 60 странах мира показали,

ПЛАН

Вопрос 1. Таможенная стоимость, её сущность и

необходимость в расчётах таможенных

ПЛАН

Вопрос 1. Таможенная стоимость, её сущность и

необходимость в расчётах таможенных

Таможенная стоимость

является базой для целей исчисления таможенных пошлин, налогов.

Таможенная стоимость

является базой для целей исчисления таможенных пошлин, налогов.

Таможенная стоимость-

специфическая величина, определяемая в установленном законодательством порядке и используемая в

Таможенная стоимость- специфическая величина, определяемая в установленном законодательством порядке и используемая в

Исчисление таможенной стоимости необходимо

для таких таможенных целей, как таможенная статистика,

контроль

Исчисление таможенной стоимости необходимо для таких таможенных целей, как таможенная статистика, контроль

Установление порядка определения таможенной стоимости:

1) обеспечивает полноту поступлений таможенных платежей в

Установление порядка определения таможенной стоимости:

1) обеспечивает полноту поступлений таможенных платежей в

Нормативная база:

Глава 8 ТК ТС «Таможенная стоимость товаров»

Глава 11 Федерального закона

Нормативная база:

Глава 8 ТК ТС «Таможенная стоимость товаров»

Глава 11 Федерального закона

Нормативная база:

Решение Комиссии Таможенного союза от 20 сентября 2010 г. №

Нормативная база:

Решение Комиссии Таможенного союза от 20 сентября 2010 г. №

Методы определения таможенной стоимости:

1) по стоимости сделки с ввозимыми товарами;

2) по

Методы определения таможенной стоимости:

1) по стоимости сделки с ввозимыми товарами;

2) по

Таможенная стоимость товаров

и сведения, относящиеся к ее определению, должны основываться

Таможенная стоимость товаров и сведения, относящиеся к ее определению, должны основываться

Таможенной стоимостью товаров,

ввозимых на единую таможенную территорию ТС, является стоимость

Таможенной стоимостью товаров, ввозимых на единую таможенную территорию ТС, является стоимость

Ценой, фактически уплаченной или подлежащей уплате за ввозимые товары

является общая

Ценой, фактически уплаченной или подлежащей уплате за ввозимые товары является общая

Стоимость сделки

корректируется

с учетом установленных надбавок и вычетов.

Стоимость сделки

корректируется

с учетом установленных надбавок и вычетов.

Первый метод применяется, если:

1) Отсутствуют ограничения в отношении прав покупателя на

Первый метод применяется, если:

1) Отсутствуют ограничения в отношении прав покупателя на

Первый метод применяется, если:

2) продажа товаров или их цена не зависят

Первый метод применяется, если:

2) продажа товаров или их цена не зависят

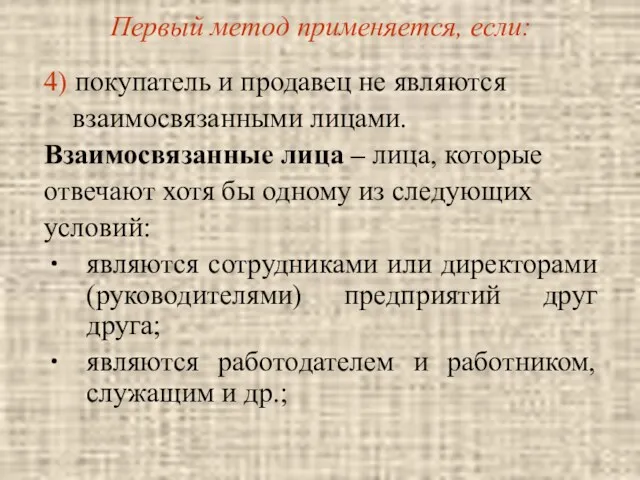

Первый метод применяется, если:

4) покупатель и продавец не являются

взаимосвязанными

Первый метод применяется, если:

4) покупатель и продавец не являются

взаимосвязанными

Бланк ДТС-1

Бланк ДТС-1

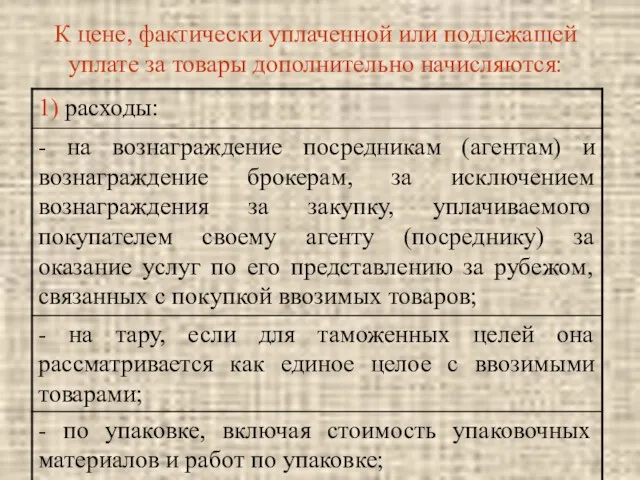

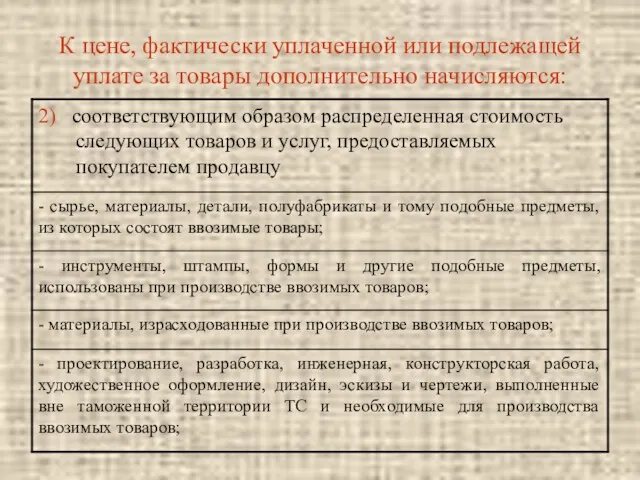

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

Под идентичными товарами

понимаются товары, одинаковые во всех отношениях, в том

Под идентичными товарами понимаются товары, одинаковые во всех отношениях, в том

Под однородными товарами

понимаются товары, не являющиеся идентичными, но имеющие схожие характеристики

Под однородными товарами понимаются товары, не являющиеся идентичными, но имеющие схожие характеристики

Примеры

1) Телевизор Sony модели KV-M2100 (размер диагонали 21 дюйм)

Телевизор Sony

Примеры 1) Телевизор Sony модели KV-M2100 (размер диагонали 21 дюйм) Телевизор Sony

Примеры

3) Телевизор Samsung модели LE-37M87 BD (размер диагонали 37 дюймов)

Примеры 3) Телевизор Samsung модели LE-37M87 BD (размер диагонали 37 дюймов)

Постановление Правительства РФ

от 6 марта 2012 г. № 191

«Об утверждении

Постановление Правительства РФ

от 6 марта 2012 г. № 191

«Об утверждении

Правила устанавливают порядок

определения таможенной стоимости товаров,

вывозимых из Российской Федерации, в

Правила устанавливают порядок

определения таможенной стоимости товаров,

вывозимых из Российской Федерации, в

Таможенная стоимость

оцениваемых (вывозимых) товаров

определяется в целях исчисления

вывозных таможенных пошлин, базой

Таможенная стоимость

оцениваемых (вывозимых) товаров

определяется в целях исчисления

вывозных таможенных пошлин, базой

Таможенная стоимость

товаров не определяется и не заявляется, если

в соответствии с

Таможенная стоимость

товаров не определяется и не заявляется, если

в соответствии с

Методы определения таможенной стоимости вывозимых товаров:

1) по стоимости сделки с вывозимыми

Методы определения таможенной стоимости вывозимых товаров:

1) по стоимости сделки с вывозимыми

Приказ ФТС России от 27 января 2011 г.

№ 152

«Об утверждении

Приказ ФТС России от 27 января 2011 г.

№ 152

«Об утверждении

Документы, подтверждающие, таможенную стоимость товаров

1) контракт;

2) счета оплаты, если расчеты уже

Документы, подтверждающие, таможенную стоимость товаров

1) контракт;

2) счета оплаты, если расчеты уже

Корректировка таможенной стоимости осуществляется:

1) при выявлении несоответствия заявленного декларантом

метода

Корректировка таможенной стоимости осуществляется:

1) при выявлении несоответствия заявленного декларантом

метода

Досыл и возврат почтовых отправлений

Досыл и возврат почтовых отправлений Законы организации

Законы организации Мировые суды

Мировые суды Гражданское право. Гражданские правоотношения

Гражданское право. Гражданские правоотношения Правовое сознание и правовая культура. Понятие, структура, виды

Правовое сознание и правовая культура. Понятие, структура, виды Гражданское общество и правовое государство

Гражданское общество и правовое государство Судебные извещения и выводы

Судебные извещения и выводы Государственная регистрация транспортных средств в РФ, внесение изменений в отдельные законодательные акты РФ

Государственная регистрация транспортных средств в РФ, внесение изменений в отдельные законодательные акты РФ Противодействие уголовному преследованию и средства его преодоления

Противодействие уголовному преследованию и средства его преодоления Конвенция о правах ребенка

Конвенция о правах ребенка Уголовная ответственность

Уголовная ответственность Организация судебной власти и правовая система

Организация судебной власти и правовая система Права, обязанности и ответственность граждан в области пожарной безопасности

Права, обязанности и ответственность граждан в области пожарной безопасности Организационно-технические мероприятия по обеспечению пожарной безопасности объектов. Тема 2.1.2

Организационно-технические мероприятия по обеспечению пожарной безопасности объектов. Тема 2.1.2 prezentatsia_lektsia_3

prezentatsia_lektsia_3 Организационно-правовые формы предпринимательской деятельности

Организационно-правовые формы предпринимательской деятельности Правові засади застосування поліцейських заходів

Правові засади застосування поліцейських заходів Распоряжение правительства РФ О государственной программе Российской Федерации информационное общество (2011-2020 годы)

Распоряжение правительства РФ О государственной программе Российской Федерации информационное общество (2011-2020 годы) Сложившаяся практика решений УФАС по РТ и судов по наиболее распространенным ошибкам и нарушениям заказчиков

Сложившаяся практика решений УФАС по РТ и судов по наиболее распространенным ошибкам и нарушениям заказчиков Система государственного регулирования внешнеэкономической деятельности

Система государственного регулирования внешнеэкономической деятельности Правовой статус личности

Правовой статус личности Виды сделок с недвижимостью

Виды сделок с недвижимостью Статьи 131, 132 УК РФ за изнасилование

Статьи 131, 132 УК РФ за изнасилование Судебно-медицинская экспертиза огнестрельных повреждений/ Огнестрельное оружие

Судебно-медицинская экспертиза огнестрельных повреждений/ Огнестрельное оружие Советское семейное право

Советское семейное право Правовая охрана земель

Правовая охрана земель Договоры. Принцип свободы договора

Договоры. Принцип свободы договора Претензионный порядок урегулирования разногласий между контрагентами по хозяйственному договору

Претензионный порядок урегулирования разногласий между контрагентами по хозяйственному договору