- Таможенные операции. Лекция №8. Выпуск товаров

Содержание

- 2. Источники: «Таможенный кодекс Евразийского экономического союза» (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического

- 3. Основная литература: Попова, Л. И. Таможенные операции в отношении товаров и транспортных средств : учебное пособие

- 4. Тема 4. Таможенные операции, связанные с помещением товаров под таможенную процедуру Лекция№ 8. Выпуск товаров Вопросы:

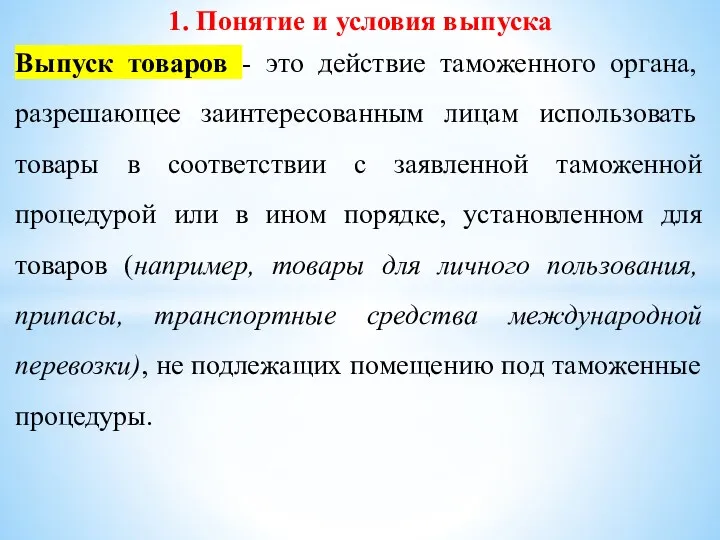

- 5. 1. Понятие и условия выпуска Выпуск товаров - это действие таможенного органа, разрешающее заинтересованным лицам использовать

- 6. Выпуском товаров завершаются таможенные операции, например таможенное декларирование . П. 1 ст. 118 ТК ЕАЭС определяет

- 7. Конкретных условий выпуска товаров значительно больше. Например, условиями помещения товаров под таможенную процедуру выпуска для внутреннего

- 8. Товары, подлежащие санитарно-карантинному, ветеринарному, карантинному фитосанитарному и другим видам государственного контроля, помещаются под таможенную процедуру, то

- 9. Общий срок выпуска товаров (срок проверки таможенной декларации) составляет четыре часа с момента регистрации таможенной декларации.

- 10. Если таможенным органом затребованы документы, в том числе для проверки заявленных сведений, либо в декларацию вносятся

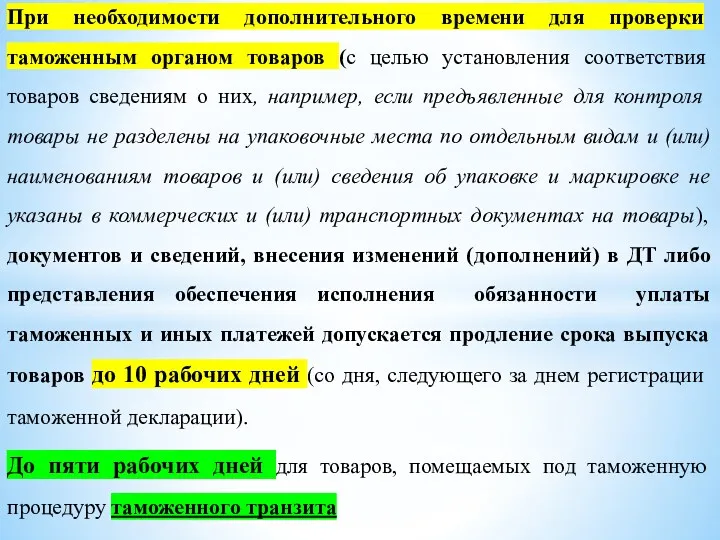

- 11. При необходимости дополнительного времени для проверки таможенным органом товаров (с целью установления соответствия товаров сведениям о

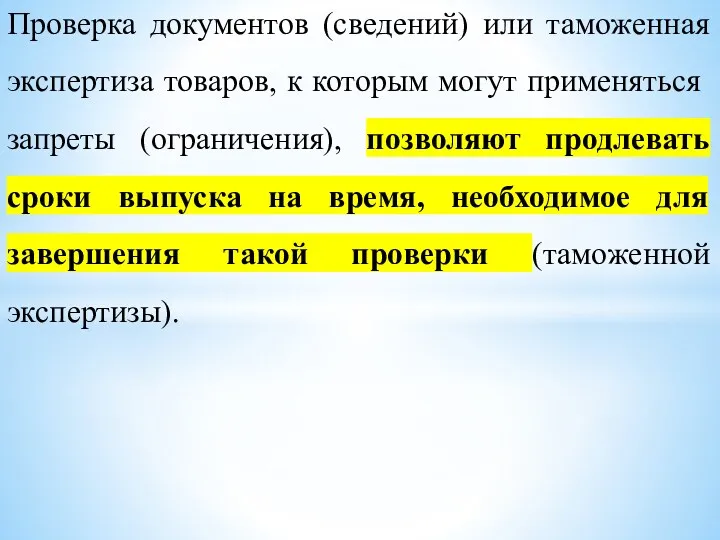

- 12. Проверка документов (сведений) или таможенная экспертиза товаров, к которым могут применяться запреты (ограничения), позволяют продлевать сроки

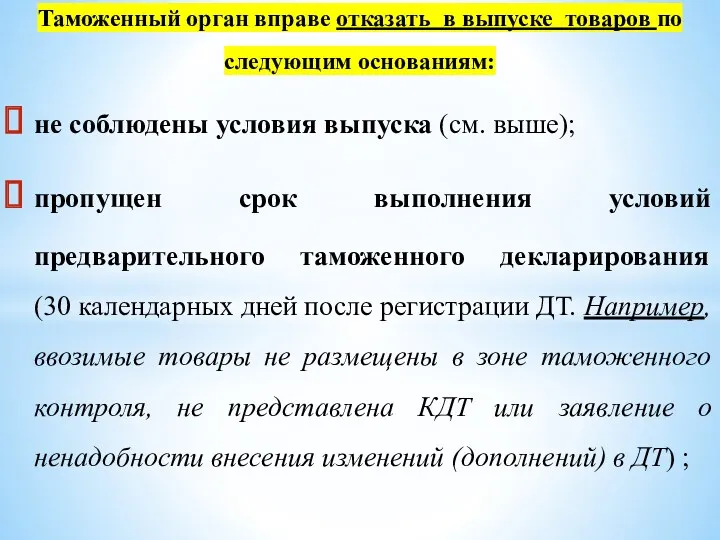

- 13. Таможенный орган вправе отказать в выпуске товаров по следующим основаниям: не соблюдены условия выпуска (см. выше);

- 14. товары не предъявлены по требованию таможенного органа (в пределах сроков выпуска: максимального - до двух рабочих

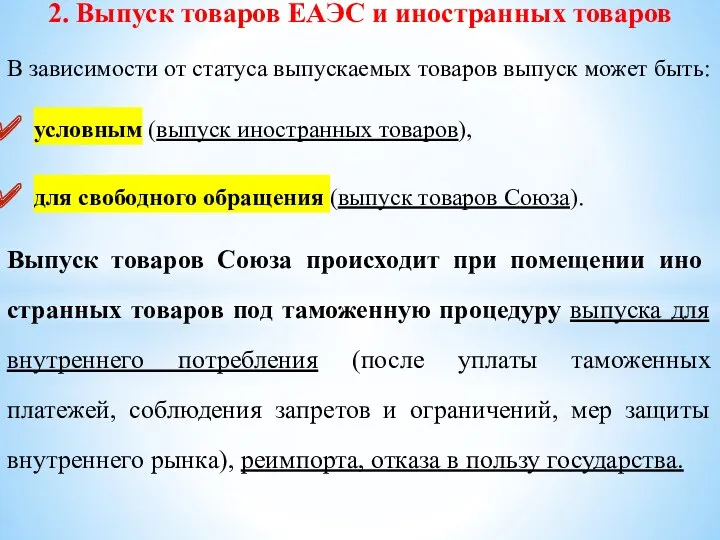

- 15. 2. Выпуск товаров ЕАЭС и иностранных товаров В зависимости от статуса выпускаемых товаров выпуск может быть:

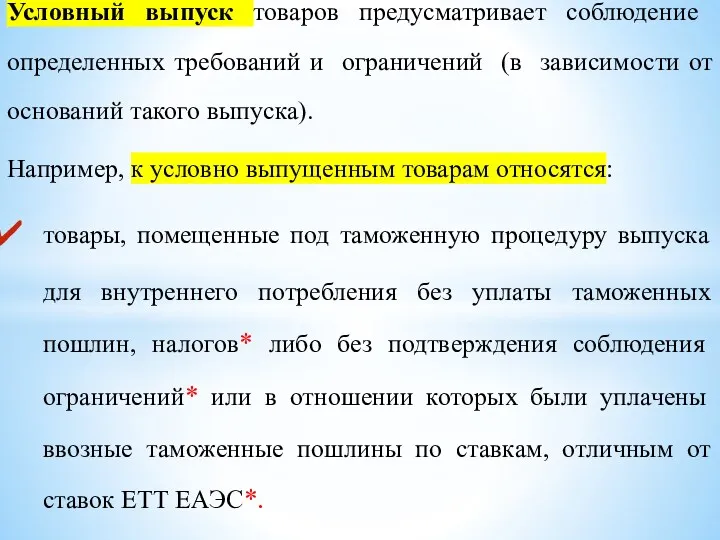

- 16. Условный выпуск товаров предусматривает соблюдение определенных требований и ограничений (в зависимости от оснований такого выпуска). Например,

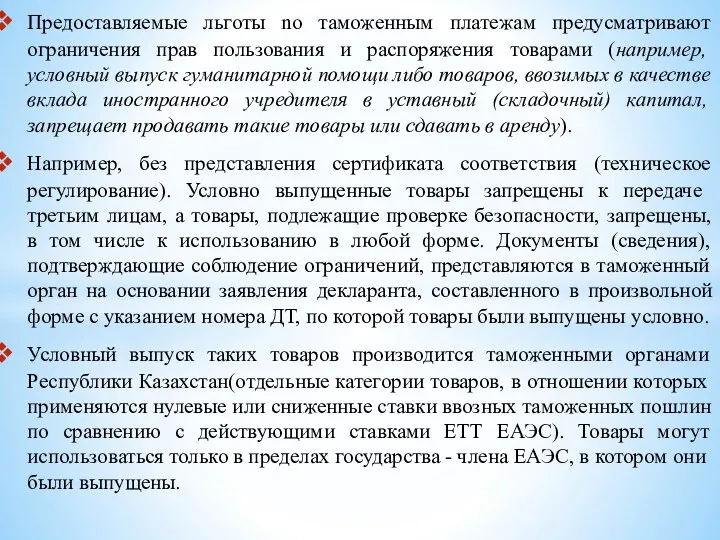

- 17. Предоставляемые льготы no таможенным платежам предусматривают ограничения прав пользования и распоряжения товарами (например, условный выпуск гуманитарной

- 18. компоненты товара, ввозимого отдельными товарными партиями в течение установленного периода времени в несобранном (разобранном) виде, в

- 19. Условно выпущенные товары приобретают статус товаров Союза после совершения отдельных действий или по прошествии периода времени,

- 20. Для иностранных товаров и товаров Союза выпуск может иметь свои особенности, например: выпуск товаров до подачи

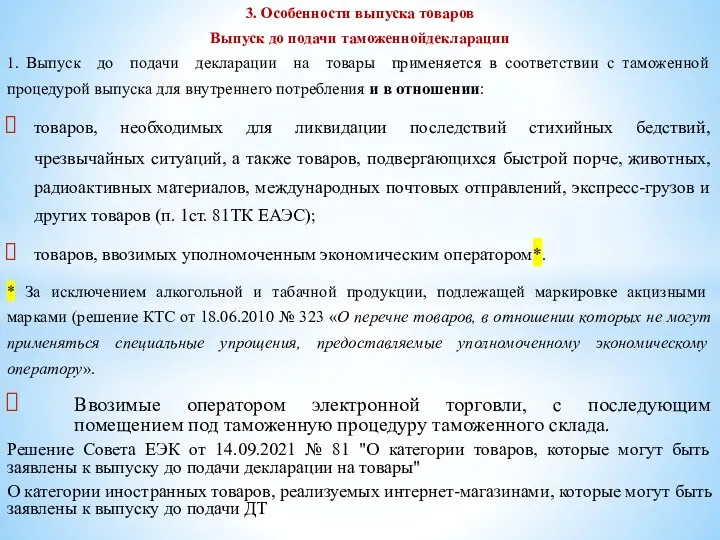

- 21. 3. Особенности выпуска товаров Выпуск до подачи таможеннойдекларации 1. Выпуск до подачи декларации на товары применяется

- 22. 5) товары, ввозимые в рамках реализации инвестиционных проектов, определяемых в соответствии с законодательством государств-членов (Постановление Правительства

- 23. УЭО также вправе применить выпуск товаров до подачи таможенной декларации в соответствии с таможенными процедурами: переработки

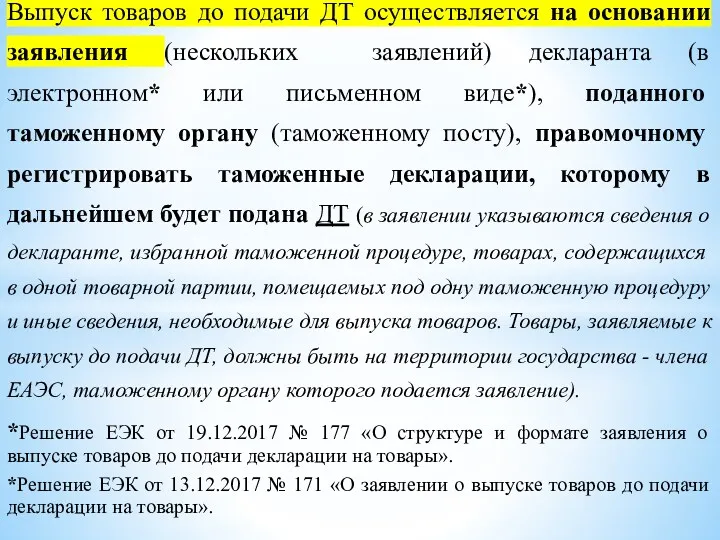

- 24. Выпуск товаров до подачи ДТ осуществляется на основании заявления (нескольких заявлений) декларанта (в электронном* или письменном

- 25. Форма заявления о выпуске товаров до подачи декларации на товары, структура и формат такого заявления в

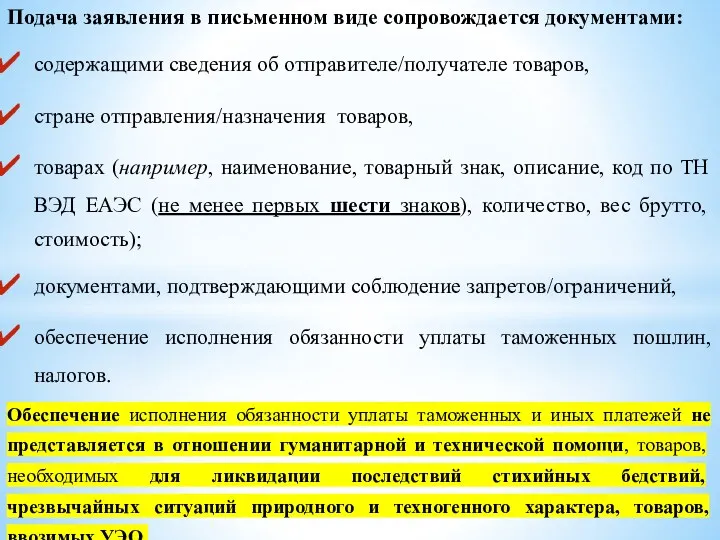

- 26. Подача заявления в письменном виде сопровождается документами: содержащими сведения об отправителе/получателе товаров, стране отправления/назначения товаров, товарах

- 27. Документы не представляются при подаче заявления в электронной форме, а также если таможенный орган располагает необходимыми

- 28. Выпуск товаров до подачи ДТ производится в пределах общего срока выпуска товаров (например, четырех часов), исчисляемого

- 29. При исчислении таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин применяются ставки и курсы валют, действующие на

- 30. Преимущества выпуска товаров до подачи таможенной декларации заключаются в возможности использования ввезенных товаров в предпринимательских и

- 31. Предоставление обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин не требуется в

- 32. При совершении таможенных операций и выпуске товаров до подачи декларации на товары применяются меры таможенно-тарифного регулирования,

- 33. Выпуск товаров до завершения проверки таможенных, иных документов и (или) сведений, которая не может быть завершена

- 34. Выпуск товаров до получения результатов таможенной экспертизы, назначенной до выпуска товаров, производится таможенным органом при условии,

- 35. Особенности выпуска товаров при выявлении административного правонарушения или преступления В случае выявления административного правонарушения или преступления

- 36. В случае возбуждения дела об административном правонарушении выпуск товаров может быть осуществлен по решению начальника таможенного

- 37. Поводами к возбуждению дела об административных правонарушениях является: 1) непосредственное обнаружение должностными лицами таможенных органов, уполномоченными

- 38. 2) поступившие из правоохранительных органов (прокуратуры, МВД), других государственных органов материалов, содержащих данные, указывающие на наличие

- 39. Приостановление срока выпуска товаров, содержащих объекты интеллектуальной собственности, и возобновление срока выпуска таких товаров 1. В

- 40. Решения о приостановлении срока выпуска товаров и о продлении срока приостановления срока выпуска товаров принимаются руководителем

- 41. Таможенные органы вправе приостановить срок выпуска товаров, содержащих объекты интеллектуальной собственности, не включенные в единый таможенный

- 42. Решение о приостановлении срока выпуска товаров отменяется руководителем (начальником) таможенного органа или уполномоченным им лицом. После

- 43. С разрешения таможенного органа декларант, правообладатель или лицо, представляющее его интересы или интересы нескольких правообладателей, имеют

- 44. 4. Новеллы таможенного выпуска товаров Новеллы таможенного выпуска товаров заключаются: в применении технологий совершения таможенных операций,

- 45. Согласно ч. 4 ст. 83 Закона о таможенном регулировании под технологией совершения таможенных операций понимаются совокупность

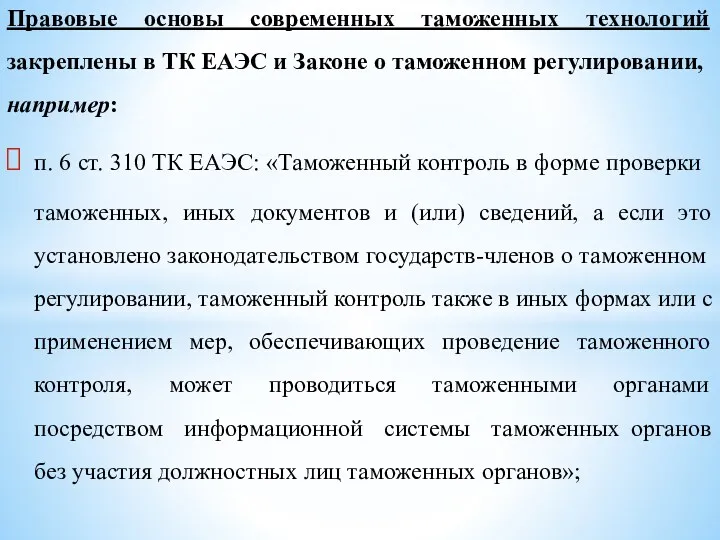

- 46. Правовые основы современных таможенных технологий закреплены в ТК ЕАЭС и Законе о таможенном регулировании, например: п.

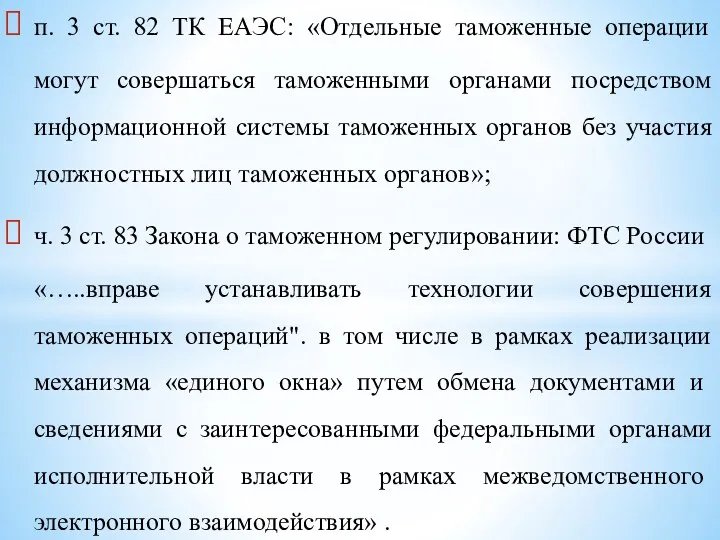

- 47. п. 3 ст. 82 ТК ЕАЭС: «Отдельные таможенные операции могут совершаться таможенными органами посредством информационной системы

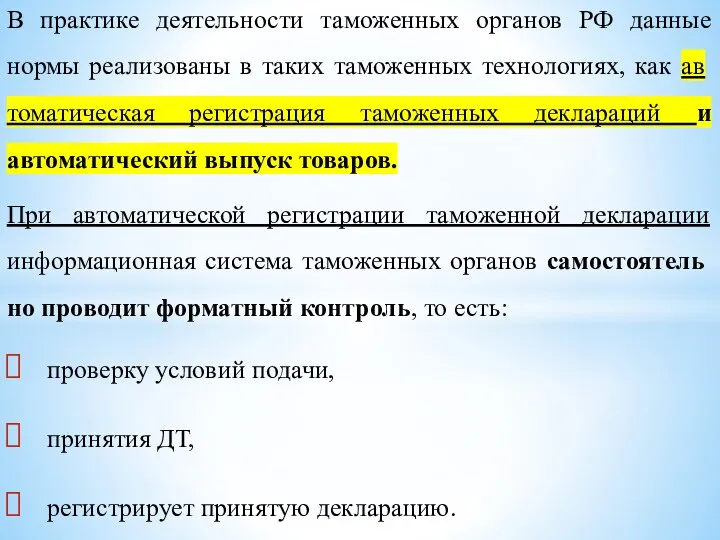

- 48. В практике деятельности таможенных органов РФ данные нормы реализованы в таких таможенных технологиях, как автоматическая регистрация

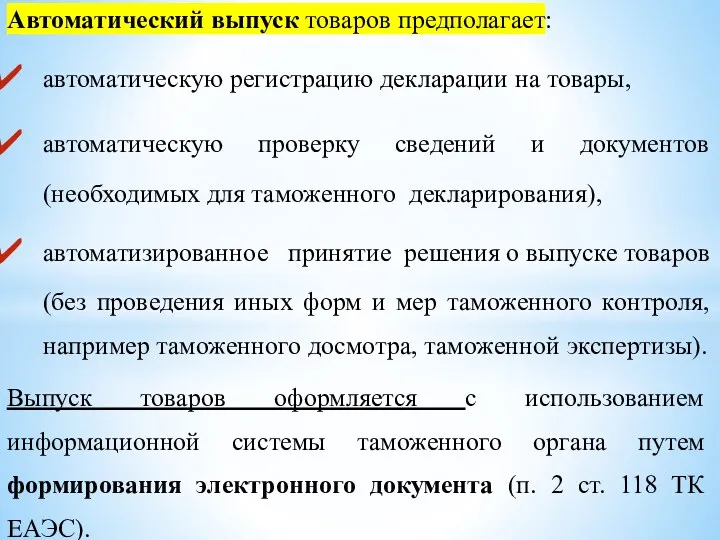

- 49. Автоматический выпуск товаров предполагает: автоматическую регистрацию декларации на товары, автоматическую проверку сведений и документов (необходимых для

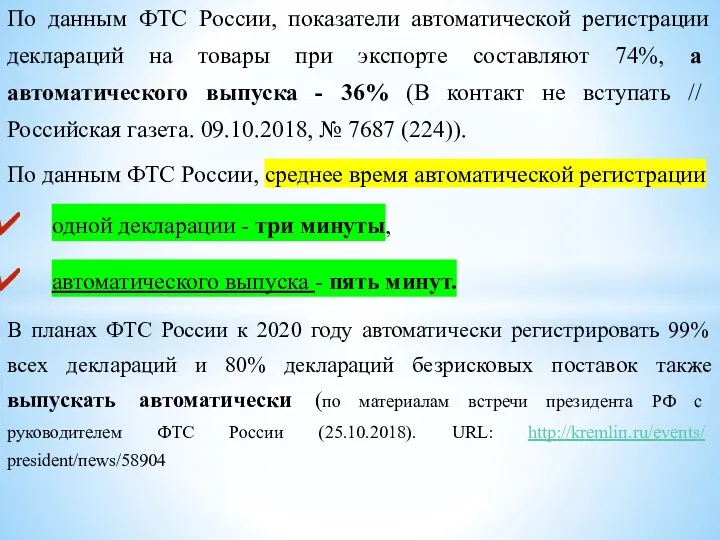

- 50. По данным ФТС России, показатели автоматической регистрации деклараций на товары при экспорте составляют 74%, а автоматического

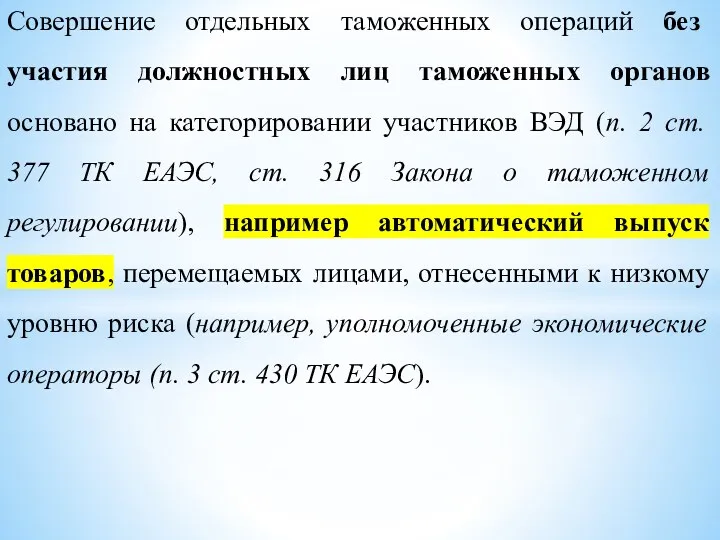

- 51. Совершение отдельных таможенных операций без участия должностных лиц таможенных органов основано на категорировании участников ВЭД (п.

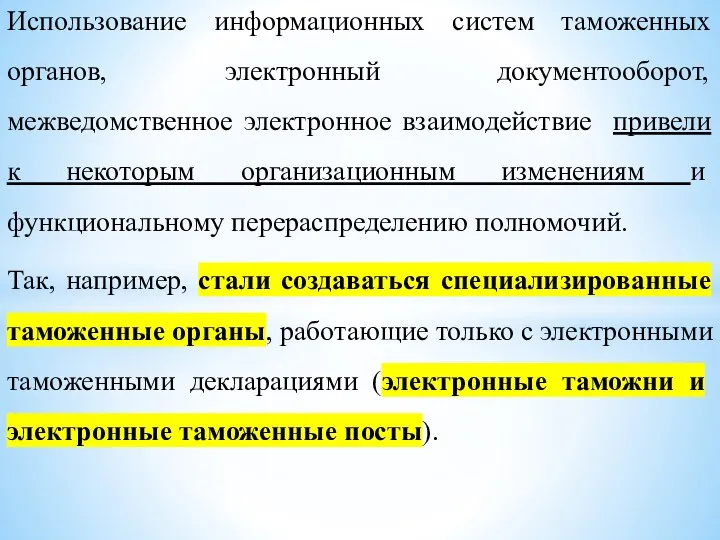

- 52. Использование информационных систем таможенных органов, электронный документооборот, межведомственное электронное взаимодействие привели к некоторым организационным изменениям и

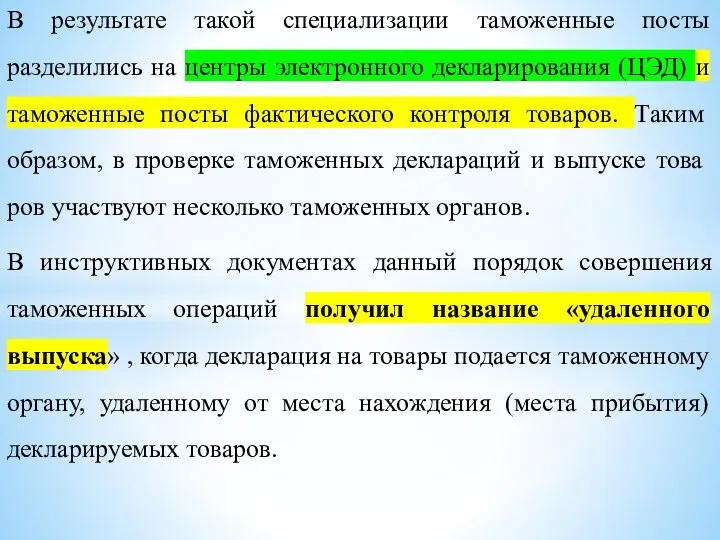

- 53. В результате такой специализации таможенные посты разделились на центры электронного декларирования (ЦЭД) и таможенные посты фактического

- 54. Проведение таможенного досмотра (при необходимости) поручается таможенному органу, в зоне деятельности которого находятся декларируемые товары. Решение

- 55. 5. Особенности совершения таможенных операций при перемещении товаров, различными видами транспорта

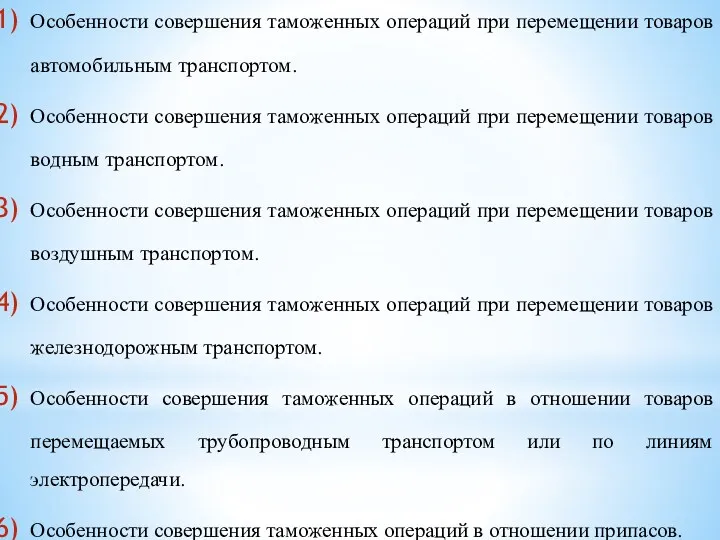

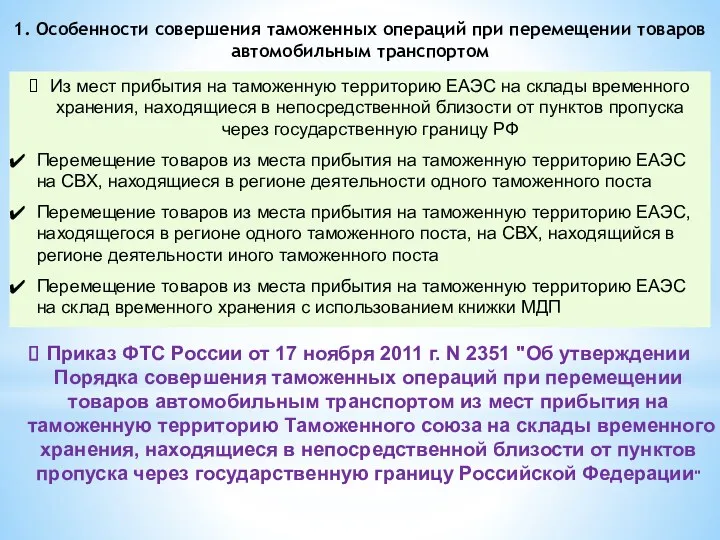

- 56. Особенности совершения таможенных операций при перемещении товаров автомобильным транспортом. Особенности совершения таможенных операций при перемещении товаров

- 57. Из мест прибытия на таможенную территорию ЕАЭС на склады временного хранения, находящиеся в непосредственной близости от

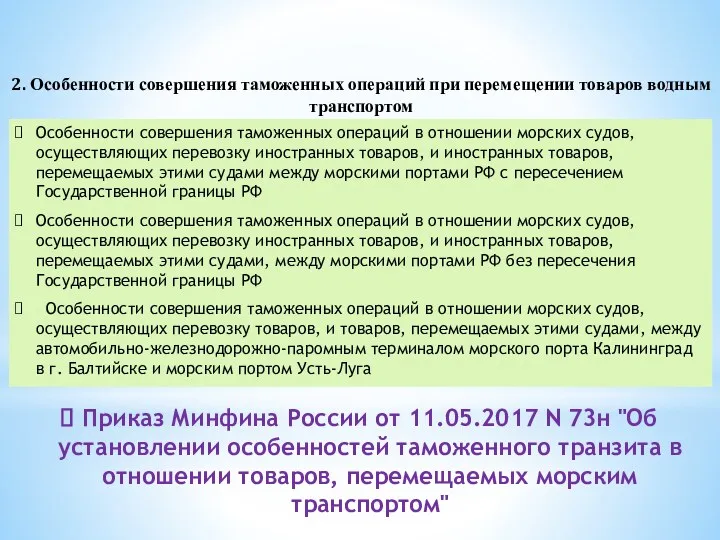

- 58. 2. Особенности совершения таможенных операций при перемещении товаров водным транспортом Особенности совершения таможенных операций в отношении

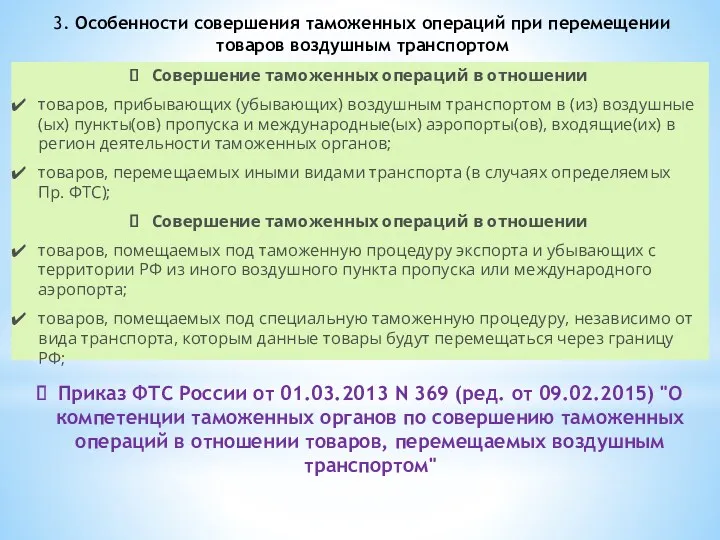

- 59. Совершение таможенных операций в отношении товаров, прибывающих (убывающих) воздушным транспортом в (из) воздушные(ых) пункты(ов) пропуска и

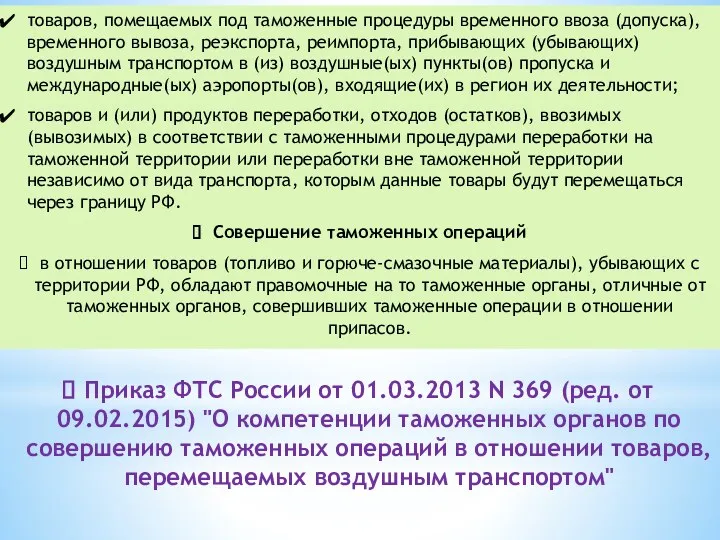

- 60. товаров, помещаемых под таможенные процедуры временного ввоза (допуска), временного вывоза, реэкспорта, реимпорта, прибывающих (убывающих) воздушным транспортом

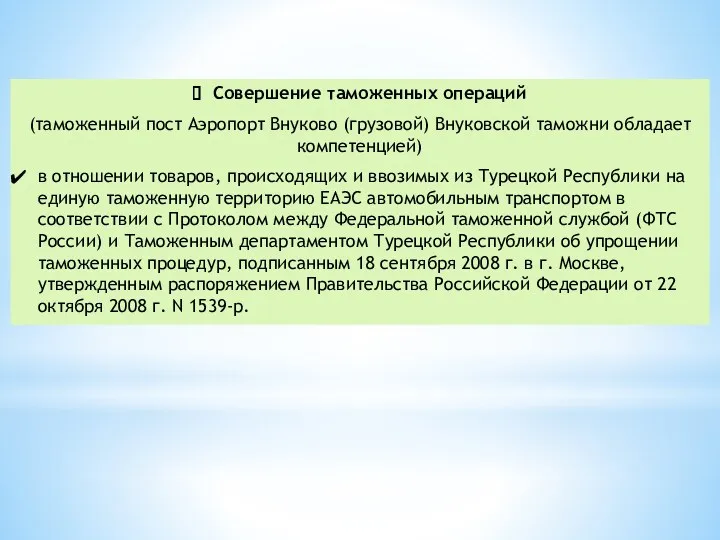

- 61. Совершение таможенных операций (таможенный пост Аэропорт Внуково (грузовой) Внуковской таможни обладает компетенцией) в отношении товаров, происходящих

- 62. 4. Особенности совершения таможенных операций в отношении товаров перемещаемых ж/д транспортом Совершение таможенных операций в отношении

- 63. Временный порядок определяет порядок совершения таможенных операций в отношении железнодорожных транспортных средств и товаров, перемещаемых через

- 64. При совершении таможенных операций в соответствии с Временным порядком должностными лицами таможенных органов выявляются риски, содержащиеся

- 65. 5. Особенности совершения таможенных операций в отношении товаров перемещаемых трубопроводным транспортом или по линиям электропередачи Особенности

- 66. 6. Особенности совершения таможенных операций в отношении припасов Таможенные операции, связанные с таможенным декларированием и выпуском

- 67. Таможенное декларирование припасов, выгружаемых, перегружаемых, загружаемых на борта водных и воздушных судов или в поезда, прибывшие

- 69. Скачать презентацию

Источники:

«Таможенный кодекс Евразийского экономического союза» (приложение N 1 к Договору о

Источники:

«Таможенный кодекс Евразийского экономического союза» (приложение N 1 к Договору о

Основная литература:

Попова, Л. И. Таможенные операции в отношении товаров и транспортных средств : учебное

Основная литература:

Попова, Л. И. Таможенные операции в отношении товаров и транспортных средств : учебное

Тема 4. Таможенные операции, связанные с помещением товаров под таможенную процедуру

Лекция№

Тема 4. Таможенные операции, связанные с помещением товаров под таможенную процедуру

Лекция№

1. Понятие и условия выпуска

Выпуск товаров - это действие таможенного органа,

1. Понятие и условия выпуска

Выпуск товаров - это действие таможенного органа,

Выпуском товаров завершаются таможенные операции, например таможенное декларирование .

П. 1 ст.

Выпуском товаров завершаются таможенные операции, например таможенное декларирование .

П. 1 ст.

Конкретных условий выпуска товаров значительно больше. Например, условиями помещения товаров под

Конкретных условий выпуска товаров значительно больше. Например, условиями помещения товаров под

Товары, подлежащие санитарно-карантинному, ветеринарному, карантинному фитосанитарному и другим видам государственного контроля,

Товары, подлежащие санитарно-карантинному, ветеринарному, карантинному фитосанитарному и другим видам государственного контроля,

Общий срок выпуска товаров (срок проверки таможенной декларации) составляет четыре часа

Общий срок выпуска товаров (срок проверки таможенной декларации) составляет четыре часа

Если таможенным органом затребованы документы, в том числе для проверки заявленных

Если таможенным органом затребованы документы, в том числе для проверки заявленных

При необходимости дополнительного времени для проверки таможенным органом товаров (с целью

При необходимости дополнительного времени для проверки таможенным органом товаров (с целью

Проверка документов (сведений) или таможенная экспертиза товаров, к которым могут применяться

Проверка документов (сведений) или таможенная экспертиза товаров, к которым могут применяться

Таможенный орган вправе отказать в выпуске товаров по следующим основаниям:

не соблюдены

Таможенный орган вправе отказать в выпуске товаров по следующим основаниям:

не соблюдены

товары не предъявлены по требованию таможенного органа (в пределах сроков выпуска:

товары не предъявлены по требованию таможенного органа (в пределах сроков выпуска:

2. Выпуск товаров ЕАЭС и иностранных товаров

В зависимости от статуса выпускаемых

2. Выпуск товаров ЕАЭС и иностранных товаров

В зависимости от статуса выпускаемых

Условный выпуск товаров предусматривает соблюдение определенных требований и ограничений (в зависимости

Условный выпуск товаров предусматривает соблюдение определенных требований и ограничений (в зависимости

Предоставляемые льготы no таможенным платежам предусматривают ограничения прав пользования и распоряжения

Предоставляемые льготы no таможенным платежам предусматривают ограничения прав пользования и распоряжения

компоненты товара, ввозимого отдельными товарными партиями в течение установленного периода времени

компоненты товара, ввозимого отдельными товарными партиями в течение установленного периода времени

Условно выпущенные товары приобретают статус товаров Союза после совершения отдельных действий

Условно выпущенные товары приобретают статус товаров Союза после совершения отдельных действий

Для иностранных товаров и товаров Союза выпуск может иметь свои особенности,

Для иностранных товаров и товаров Союза выпуск может иметь свои особенности,

3. Особенности выпуска товаров

Выпуск до подачи таможеннойдекларации

1. Выпуск до подачи

3. Особенности выпуска товаров

Выпуск до подачи таможеннойдекларации

1. Выпуск до подачи

5) товары, ввозимые в рамках реализации инвестиционных проектов, определяемых в соответствии

5) товары, ввозимые в рамках реализации инвестиционных проектов, определяемых в соответствии

УЭО также вправе применить выпуск товаров до подачи таможенной декларации в

УЭО также вправе применить выпуск товаров до подачи таможенной декларации в

Выпуск товаров до подачи ДТ осуществляется на основании заявления (нескольких заявлений)

Выпуск товаров до подачи ДТ осуществляется на основании заявления (нескольких заявлений)

Форма заявления о выпуске товаров до подачи декларации на товары, структура и формат такого

Форма заявления о выпуске товаров до подачи декларации на товары, структура и формат такого

Подача заявления в письменном виде сопровождается документами:

содержащими сведения об отправителе/получателе товаров,

Подача заявления в письменном виде сопровождается документами:

содержащими сведения об отправителе/получателе товаров,

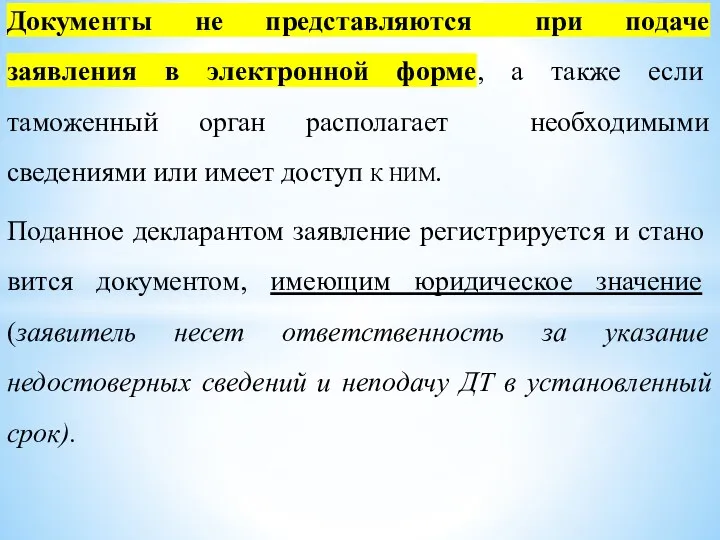

Документы не представляются при подаче заявления в электронной форме, а также

Документы не представляются при подаче заявления в электронной форме, а также

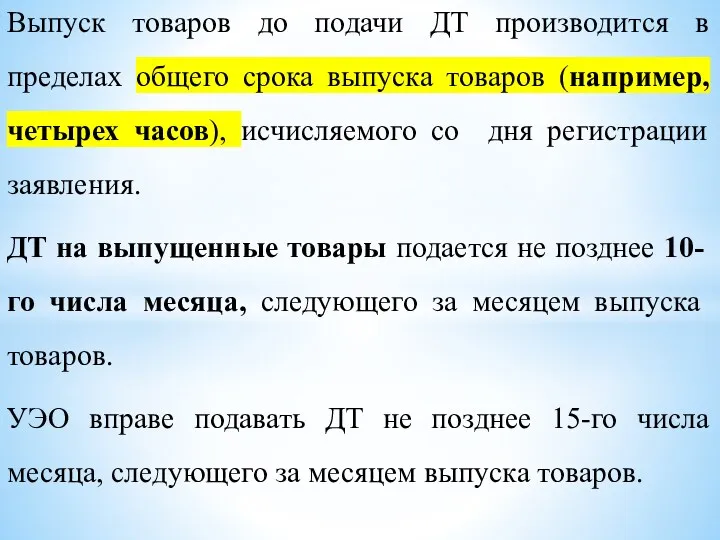

Выпуск товаров до подачи ДТ производится в пределах общего срока выпуска

Выпуск товаров до подачи ДТ производится в пределах общего срока выпуска

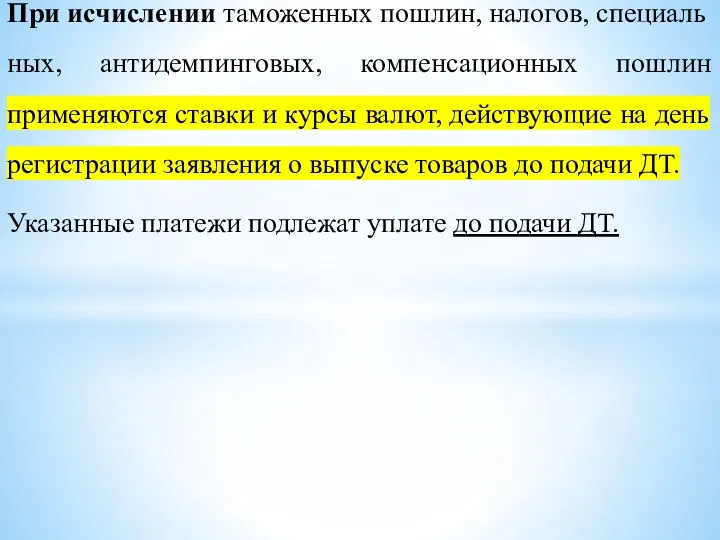

При исчислении таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин применяются ставки

При исчислении таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин применяются ставки

Преимущества выпуска товаров до подачи таможенной декларации заключаются в возможности использования

Преимущества выпуска товаров до подачи таможенной декларации заключаются в возможности использования

Предоставление обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых,

Предоставление обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых,

При совершении таможенных операций и выпуске товаров до подачи декларации на

При совершении таможенных операций и выпуске товаров до подачи декларации на

Выпуск товаров до завершения проверки таможенных, иных документов и (или) сведений,

Выпуск товаров до завершения проверки таможенных, иных документов и (или) сведений,

Выпуск товаров до получения результатов таможенной экспертизы, назначенной до выпуска товаров,

Выпуск товаров до получения результатов таможенной экспертизы, назначенной до выпуска товаров,

Особенности выпуска товаров при выявлении административного правонарушения или преступления

В случае выявления

Особенности выпуска товаров при выявлении административного правонарушения или преступления

В случае выявления

В случае возбуждения дела об административном правонарушении выпуск товаров может быть

В случае возбуждения дела об административном правонарушении выпуск товаров может быть

Поводами к возбуждению дела об административных правонарушениях является:

1) непосредственное обнаружение

Поводами к возбуждению дела об административных правонарушениях является:

1) непосредственное обнаружение

2) поступившие из правоохранительных органов (прокуратуры, МВД), других государственных органов материалов,

2) поступившие из правоохранительных органов (прокуратуры, МВД), других государственных органов материалов,

Приостановление срока выпуска товаров, содержащих объекты интеллектуальной собственности, и возобновление срока

Приостановление срока выпуска товаров, содержащих объекты интеллектуальной собственности, и возобновление срока

Решения о приостановлении срока выпуска товаров и о продлении срока приостановления

Решения о приостановлении срока выпуска товаров и о продлении срока приостановления

Таможенные органы вправе приостановить срок выпуска товаров, содержащих объекты интеллектуальной собственности,

Таможенные органы вправе приостановить срок выпуска товаров, содержащих объекты интеллектуальной собственности,

Решение о приостановлении срока выпуска товаров отменяется руководителем (начальником) таможенного органа

Решение о приостановлении срока выпуска товаров отменяется руководителем (начальником) таможенного органа

С разрешения таможенного органа декларант, правообладатель или лицо, представляющее его интересы

С разрешения таможенного органа декларант, правообладатель или лицо, представляющее его интересы

4. Новеллы таможенного выпуска товаров

Новеллы таможенного выпуска товаров заключаются:

в применении технологий

4. Новеллы таможенного выпуска товаров

Новеллы таможенного выпуска товаров заключаются:

в применении технологий

Согласно ч. 4 ст. 83 Закона о таможенном регулировании под технологией

Согласно ч. 4 ст. 83 Закона о таможенном регулировании под технологией

Правовые основы современных таможенных технологий закреплены в ТК ЕАЭС и Законе

Правовые основы современных таможенных технологий закреплены в ТК ЕАЭС и Законе

п. 3 ст. 82 ТК ЕАЭС: «Отдельные таможенные операции могут совершаться

п. 3 ст. 82 ТК ЕАЭС: «Отдельные таможенные операции могут совершаться

В практике деятельности таможенных органов РФ данные нормы реализованы в таких

В практике деятельности таможенных органов РФ данные нормы реализованы в таких

Автоматический выпуск товаров предполагает:

автоматическую регистрацию декларации на товары,

автоматическую проверку сведений и

Автоматический выпуск товаров предполагает:

автоматическую регистрацию декларации на товары,

автоматическую проверку сведений и

По данным ФТС России, показатели автоматической регистрации деклараций на товары при

По данным ФТС России, показатели автоматической регистрации деклараций на товары при

Совершение отдельных таможенных операций без участия должностных лиц таможенных органов основано

Совершение отдельных таможенных операций без участия должностных лиц таможенных органов основано

Использование информационных систем таможенных органов, электронный документооборот, межведомственное электронное взаимодействие привели

Использование информационных систем таможенных органов, электронный документооборот, межведомственное электронное взаимодействие привели

В результате такой специализации таможенные посты разделились на центры электронного декларирования

В результате такой специализации таможенные посты разделились на центры электронного декларирования

Проведение таможенного досмотра (при необходимости) поручается таможенному органу, в зоне деятельности

Проведение таможенного досмотра (при необходимости) поручается таможенному органу, в зоне деятельности

5. Особенности совершения таможенных операций при перемещении товаров, различными видами транспорта

5. Особенности совершения таможенных операций при перемещении товаров, различными видами транспорта

Особенности совершения таможенных операций при перемещении товаров автомобильным транспортом.

Особенности совершения таможенных

Особенности совершения таможенных операций при перемещении товаров автомобильным транспортом.

Особенности совершения таможенных

Из мест прибытия на таможенную территорию ЕАЭС на склады временного хранения,

Из мест прибытия на таможенную территорию ЕАЭС на склады временного хранения,

2. Особенности совершения таможенных операций при перемещении товаров водным транспортом

Особенности совершения

2. Особенности совершения таможенных операций при перемещении товаров водным транспортом

Особенности совершения

Совершение таможенных операций в отношении

товаров, прибывающих (убывающих) воздушным транспортом в (из)

Совершение таможенных операций в отношении

товаров, прибывающих (убывающих) воздушным транспортом в (из)

товаров, помещаемых под таможенные процедуры временного ввоза (допуска), временного вывоза, реэкспорта,

товаров, помещаемых под таможенные процедуры временного ввоза (допуска), временного вывоза, реэкспорта,

Совершение таможенных операций

(таможенный пост Аэропорт Внуково (грузовой) Внуковской таможни обладает

Совершение таможенных операций

(таможенный пост Аэропорт Внуково (грузовой) Внуковской таможни обладает

4. Особенности совершения таможенных операций в отношении товаров перемещаемых ж/д транспортом

4. Особенности совершения таможенных операций в отношении товаров перемещаемых ж/д транспортом

Временный порядок определяет

порядок совершения таможенных операций в отношении железнодорожных транспортных

Временный порядок определяет

порядок совершения таможенных операций в отношении железнодорожных транспортных

При совершении таможенных операций в соответствии с Временным порядком должностными лицами

При совершении таможенных операций в соответствии с Временным порядком должностными лицами

5. Особенности совершения таможенных операций в отношении товаров перемещаемых трубопроводным транспортом

5. Особенности совершения таможенных операций в отношении товаров перемещаемых трубопроводным транспортом

6. Особенности совершения таможенных операций в отношении припасов

Таможенные операции, связанные с

6. Особенности совершения таможенных операций в отношении припасов

Таможенные операции, связанные с

Таможенное декларирование припасов, выгружаемых, перегружаемых, загружаемых на борта водных и воздушных

Таможенное декларирование припасов, выгружаемых, перегружаемых, загружаемых на борта водных и воздушных

Экспертиза заявок на объекты промышленной собственности

Экспертиза заявок на объекты промышленной собственности Преступления против конституционных прав и свобод человека и гражданина

Преступления против конституционных прав и свобод человека и гражданина Понятие, правовое значение и классификация принципов земельного права

Понятие, правовое значение и классификация принципов земельного права Виды трудовых договоров при трудоустройстве

Виды трудовых договоров при трудоустройстве Избирательное право. Избирательные системы и их виды

Избирательное право. Избирательные системы и их виды Меры процессуального принуждения (Раздел IV УПК РФ)

Меры процессуального принуждения (Раздел IV УПК РФ) Основные принципы и цели внутреннего контроля в целях противодействия легализации доходов, полученных преступным путем

Основные принципы и цели внутреннего контроля в целях противодействия легализации доходов, полученных преступным путем Информационные технологии для сравнительного анализа изменений в уголовно-исполнительном кодексе РФ

Информационные технологии для сравнительного анализа изменений в уголовно-исполнительном кодексе РФ Институт гражданства. Понятие, основные критерии и значение

Институт гражданства. Понятие, основные критерии и значение Юридическое интернет-маркетинговое агентство Вестимо

Юридическое интернет-маркетинговое агентство Вестимо Прокуратура РФ (лекция 14)

Прокуратура РФ (лекция 14) Кәсіпкерлікті лицензиялау тәртібі

Кәсіпкерлікті лицензиялау тәртібі Правоотношения и правонарушения

Правоотношения и правонарушения Перевозки пассажиров в дальнем следовании пассажирскими поездами

Перевозки пассажиров в дальнем следовании пассажирскими поездами Я выбираю жизнь! Проблема наркомании как глобальная угроза здоровью населения

Я выбираю жизнь! Проблема наркомании как глобальная угроза здоровью населения Суд как участник уголовного судопроизводства

Суд как участник уголовного судопроизводства Стаж, его виды и юридическое значение

Стаж, его виды и юридическое значение Новое в законодательстве о закупках. Обзор результатов проверок 2018 года: разъяснения ФАС России

Новое в законодательстве о закупках. Обзор результатов проверок 2018 года: разъяснения ФАС России Public leadership and public administration

Public leadership and public administration Презентация Тема 11. ПО

Презентация Тема 11. ПО Гражданское право в системе правовых отраслей

Гражданское право в системе правовых отраслей Уголовная ответственность и наказание

Уголовная ответственность и наказание Объекты недвижимости: общие сведения, признаки и свойства объектов недвижимости

Объекты недвижимости: общие сведения, признаки и свойства объектов недвижимости Профессия полицейский

Профессия полицейский Международный день толерантности: мои друзья – представители разных культур

Международный день толерантности: мои друзья – представители разных культур Методика экспертизы холодного оружия

Методика экспертизы холодного оружия Работа железнодорожных билетных касс и багажного отделения

Работа железнодорожных билетных касс и багажного отделения Объекты авторского права

Объекты авторского права