- Таможенный контроль

Содержание

- 2. Вопросы: 1. Таможенный контроль 2. Объекты таможенного контроля. 3. Формы таможенного контроля и их применение 4.

- 3. 1. Таможенный контроль Таможенный контроль - совокупность совершаемых таможенными органами действий, направленных на проверку и (или)

- 4. Таможенный контроль проводится в отношении объектов таможенного контроля с применением к ним определенных настоящим Кодексом форм

- 5. При проведении таможенного контроля таможенные органы исходят из принципа выборочности объектов таможенного контроля, форм таможенного контроля

- 6. Таможенный контроль деятельности лиц, включенных в реестры лиц, осуществляющих деятельность в сфере таможенного дела, или реестр

- 7. При проведении таможенного контроля не допускается причинение неправомерного вреда перевозчику, декларанту, лицам, осуществляющим деятельность в сфере

- 8. Таможенный контроль деятельности лиц, включенных в реестры лиц, осуществляющих деятельность в сфере таможенного дела, или реестр

- 9. Таможенный контроль проводится в зонах таможенного контроля и иных местах, в которых находятся (должны или могут

- 10. 3. Объекты таможенного контроля Объектами таможенного контроля являются: товары, находящиеся под таможенным контролем; товары, помещенные под

- 11. товары, находящиеся на таможенной территории Союза, - при наличии у таможенных органов информации о том, что

- 12. 4. Формы таможенного контроля и их применение Статья 322. Формы таможенного контроля При проведении таможенного контроля

- 13. Получение объяснений 1. Получение объяснений - форма таможенного контроля, заключающаяся в получении должностными лицами таможенных органов

- 14. Проверка таможенных, иных документов и (или) сведений 1. Проверка таможенных, иных документов и (или) сведений -

- 15. Проверка таможенных, иных документов и (или) сведений проводится в целях проверки достоверности сведений, правильности заполнения и

- 16. Таможенный осмотр - форма таможенного контроля, заключающаяся в проведении визуального осмотра товаров, в том числе транспортных

- 17. В случае если результаты проведения таможенного осмотра оформлены путем проставления отметок о факте проведения таможенного осмотра

- 18. Таможенный досмотр - форма таможенного контроля, заключающаяся в проведении осмотра и совершении иных действий в отношении

- 19. Таможенный орган вправе проводить таможенный досмотр в отсутствие декларанта, иных лиц, обладающих полномочиями в отношении товаров,

- 20. Личный таможенный досмотр - форма таможенного контроля, заключающаяся в проведении досмотра физических лиц. Личный таможенный досмотр

- 21. Таможенный осмотр помещений и территорий - форма таможенного контроля, заключающаяся в проведении визуального осмотра помещений и

- 22. Проведение таможенного осмотра помещений и территорий в жилых помещениях допускается, если это предусмотрено законодательством государств-членов. 5.

- 23. Таможенная проверка - форма таможенного контроля, проводимая таможенным органом после выпуска товаров с применением иных установленных

- 24. При проведении таможенной проверки таможенными органами могут проверяться: 1) факт помещения товаров под таможенную процедуру; 2)

- 25. 4. Меры, обеспечивающие проведение таможенного контроля и их применение Статья 338. Меры, обеспечивающие проведение таможенного контроля

- 26. 6) применять таможенное сопровождение; 7) устанавливать маршрут перевозки товаров; 8) вести учет товаров, находящихся под таможенным

- 27. Статья 339. Устный опрос Должностные лица таможенных органов вправе проводить устный опрос физических лиц, их представителей,

- 28. Статья 347. Привлечение специалистов и экспертов из других государственных органов государств-членов для оказания содействия в проведении

- 29. Статья 341. Идентификация товаров, документов, транспортных средств, а также помещений и других мест Товары, находящиеся под

- 30. Статья 343. Таможенное сопровождение 1. Таможенные органы применяют таможенное сопровождение в целях обеспечения перевозки товаров, находящихся

- 31. Статья 344. Маршрут перевозки товаров 1. Маршрут перевозки товаров устанавливается таможенными органами в целях обеспечения контроля

- 32. Статья 345. Учет товаров, находящихся под таможенным контролем, и совершаемых с ними таможенных операций 1. Таможенные

- 33. Статья 348. Грузовые и иные операции в отношении товаров и транспортных средств, необходимые для проведения таможенного

- 34. Статья 349. Таможенное наблюдение Должностные лица таможенных органов вправе осуществлять непосредственное или опосредованное наблюдение, в том

- 35. Статья 350. Проверка наличия системы учета товаров и ведения учета товаров 1. В целях обеспечения соблюдения

- 36. Статья 319. Зоны таможенного контроля Зонами таможенного контроля являются места перемещения товаров через таможенную границу Союза,

- 37. Зоны таможенного контроля могут быть постоянными, если они предназначены для регулярного размещения в них товаров, находящихся

- 38. Без создания зон таможенного контроля может проводиться: 1) таможенный осмотр, осуществляемый в ходе выездной таможенной проверки

- 40. Скачать презентацию

Вопросы:

1. Таможенный контроль

2. Объекты таможенного контроля.

3. Формы таможенного контроля и их

Вопросы:

1. Таможенный контроль

2. Объекты таможенного контроля.

3. Формы таможенного контроля и их

1. Таможенный контроль

Таможенный контроль - совокупность совершаемых таможенными органами действий, направленных

1. Таможенный контроль

Таможенный контроль - совокупность совершаемых таможенными органами действий, направленных

Таможенный контроль проводится в отношении объектов таможенного контроля с применением к

Таможенный контроль проводится в отношении объектов таможенного контроля с применением к

При проведении таможенного контроля таможенные органы исходят из принципа выборочности объектов

При проведении таможенного контроля таможенные органы исходят из принципа выборочности объектов

Таможенный контроль деятельности лиц, включенных в реестры лиц, осуществляющих деятельность в

Таможенный контроль деятельности лиц, включенных в реестры лиц, осуществляющих деятельность в

При проведении таможенного контроля не допускается причинение неправомерного вреда перевозчику, декларанту,

При проведении таможенного контроля не допускается причинение неправомерного вреда перевозчику, декларанту,

Таможенный контроль деятельности лиц, включенных в реестры лиц, осуществляющих деятельность в

Таможенный контроль деятельности лиц, включенных в реестры лиц, осуществляющих деятельность в

Таможенный контроль проводится в зонах таможенного контроля и иных местах, в

Таможенный контроль проводится в зонах таможенного контроля и иных местах, в

3. Объекты таможенного контроля

Объектами таможенного контроля являются:

товары, находящиеся под таможенным контролем;

товары,

3. Объекты таможенного контроля

Объектами таможенного контроля являются:

товары, находящиеся под таможенным контролем;

товары,

товары, находящиеся на таможенной территории Союза, - при наличии у таможенных

товары, находящиеся на таможенной территории Союза, - при наличии у таможенных

4. Формы таможенного контроля и их применение

Статья 322. Формы таможенного контроля

При

4. Формы таможенного контроля и их применение

Статья 322. Формы таможенного контроля

При

Получение объяснений

1. Получение объяснений - форма таможенного контроля, заключающаяся в получении

Получение объяснений

1. Получение объяснений - форма таможенного контроля, заключающаяся в получении

Проверка таможенных, иных документов и (или) сведений

1. Проверка таможенных, иных документов

Проверка таможенных, иных документов и (или) сведений

1. Проверка таможенных, иных документов

Проверка таможенных, иных документов и (или) сведений проводится в целях проверки

Проверка таможенных, иных документов и (или) сведений проводится в целях проверки

Таможенный осмотр - форма таможенного контроля, заключающаяся в проведении визуального осмотра

Таможенный осмотр - форма таможенного контроля, заключающаяся в проведении визуального осмотра

В случае если результаты проведения таможенного осмотра оформлены путем проставления отметок

В случае если результаты проведения таможенного осмотра оформлены путем проставления отметок

Таможенный досмотр - форма таможенного контроля, заключающаяся в проведении осмотра и

Таможенный досмотр - форма таможенного контроля, заключающаяся в проведении осмотра и

Таможенный орган вправе проводить таможенный досмотр в отсутствие декларанта, иных лиц,

Таможенный орган вправе проводить таможенный досмотр в отсутствие декларанта, иных лиц,

Личный таможенный досмотр - форма таможенного контроля, заключающаяся в проведении досмотра

Личный таможенный досмотр - форма таможенного контроля, заключающаяся в проведении досмотра

Таможенный осмотр помещений и территорий - форма таможенного контроля, заключающаяся в

Таможенный осмотр помещений и территорий - форма таможенного контроля, заключающаяся в

Проведение таможенного осмотра помещений и территорий в жилых помещениях допускается, если

Проведение таможенного осмотра помещений и территорий в жилых помещениях допускается, если

Таможенная проверка - форма таможенного контроля, проводимая таможенным органом после выпуска

Таможенная проверка - форма таможенного контроля, проводимая таможенным органом после выпуска

При проведении таможенной проверки таможенными органами могут проверяться:

1) факт помещения товаров

При проведении таможенной проверки таможенными органами могут проверяться:

1) факт помещения товаров

4. Меры, обеспечивающие проведение таможенного контроля и их применение

Статья 338. Меры,

4. Меры, обеспечивающие проведение таможенного контроля и их применение

Статья 338. Меры,

6) применять таможенное сопровождение;

7) устанавливать маршрут перевозки товаров;

8) вести учет товаров,

6) применять таможенное сопровождение;

7) устанавливать маршрут перевозки товаров;

8) вести учет товаров,

Статья 339. Устный опрос

Должностные лица таможенных органов вправе проводить устный опрос

Статья 339. Устный опрос

Должностные лица таможенных органов вправе проводить устный опрос

Статья 347. Привлечение специалистов и экспертов из других государственных органов государств-членов

Статья 347. Привлечение специалистов и экспертов из других государственных органов государств-членов

Статья 341. Идентификация товаров, документов, транспортных средств, а также помещений и

Статья 341. Идентификация товаров, документов, транспортных средств, а также помещений и

Статья 343. Таможенное сопровождение

1. Таможенные органы применяют таможенное сопровождение в целях

Статья 343. Таможенное сопровождение

1. Таможенные органы применяют таможенное сопровождение в целях

Статья 344. Маршрут перевозки товаров

1. Маршрут перевозки товаров устанавливается таможенными органами

Статья 344. Маршрут перевозки товаров

1. Маршрут перевозки товаров устанавливается таможенными органами

Статья 345. Учет товаров, находящихся под таможенным контролем, и совершаемых с

Статья 345. Учет товаров, находящихся под таможенным контролем, и совершаемых с

Статья 348. Грузовые и иные операции в отношении товаров и транспортных

Статья 348. Грузовые и иные операции в отношении товаров и транспортных

Статья 349. Таможенное наблюдение

Должностные лица таможенных органов вправе осуществлять непосредственное или

Статья 349. Таможенное наблюдение

Должностные лица таможенных органов вправе осуществлять непосредственное или

Статья 350. Проверка наличия системы учета товаров и ведения учета товаров

1.

Статья 350. Проверка наличия системы учета товаров и ведения учета товаров

1.

Статья 319. Зоны таможенного контроля

Зонами таможенного контроля являются места перемещения товаров

Статья 319. Зоны таможенного контроля

Зонами таможенного контроля являются места перемещения товаров

Зоны таможенного контроля могут быть постоянными, если они предназначены для регулярного

Зоны таможенного контроля могут быть постоянными, если они предназначены для регулярного

Без создания зон таможенного контроля может проводиться:

1) таможенный осмотр, осуществляемый в

Без создания зон таможенного контроля может проводиться:

1) таможенный осмотр, осуществляемый в

The Right to Freedom of Thought, Conscience and Religion

The Right to Freedom of Thought, Conscience and Religion Юридические лица, как субъекты хозяйственного права. (Лекция 3)

Юридические лица, как субъекты хозяйственного права. (Лекция 3) Права и обязанности подростка

Права и обязанности подростка Земельные правоотношения

Земельные правоотношения Види компетенції Європейського Союзу

Види компетенції Європейського Союзу Административно-правовой статус органов исполнительной власти

Административно-правовой статус органов исполнительной власти Государственное и муниципальное управление: введение в специальность

Государственное и муниципальное управление: введение в специальность Законодательная, исполнительная и судебная власть в Российской Федерации

Законодательная, исполнительная и судебная власть в Российской Федерации Права и обязанности граждан России

Права и обязанности граждан России Поняття, сутність, система НСРД

Поняття, сутність, система НСРД Понятие участников уголовного процесса. Их классификация,задачи и интересы

Понятие участников уголовного процесса. Их классификация,задачи и интересы Азаматтық істер жүргізу құқығының қағидалары

Азаматтық істер жүргізу құқығының қағидалары Disability Rights and Law

Disability Rights and Law Виды государственных (муниципальных) учреждений

Виды государственных (муниципальных) учреждений Причины образования Российского централизованного государства. Возвышение Москвы

Причины образования Российского централизованного государства. Возвышение Москвы Вручение внутренней письменной корреспонденции. Общий порядок вручения

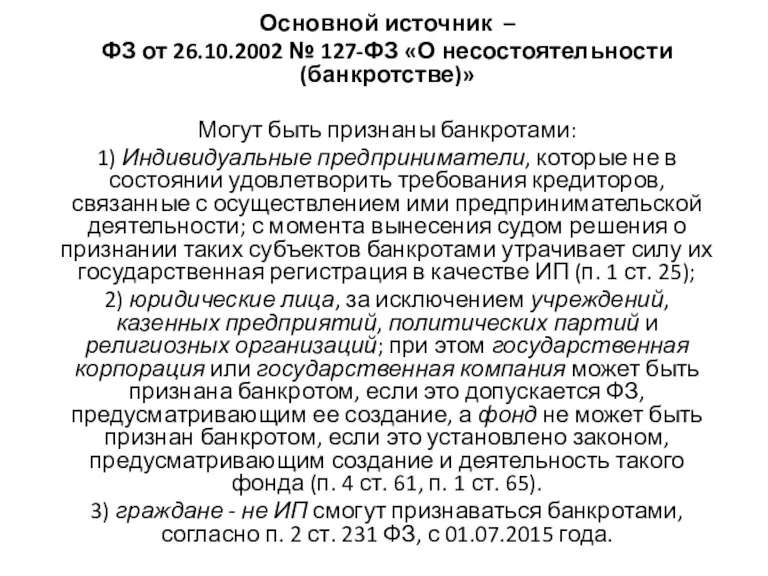

Вручение внутренней письменной корреспонденции. Общий порядок вручения О несостоятельности (банкротстве)

О несостоятельности (банкротстве) Перспективы развития законодательства Российской Федерации в сфере государственного контроля и надзора

Перспективы развития законодательства Российской Федерации в сфере государственного контроля и надзора Гражданин РФ

Гражданин РФ Контрольно-надзорные мероприятия Роспотребнадзора

Контрольно-надзорные мероприятия Роспотребнадзора Организация судебной власти и правовая система

Организация судебной власти и правовая система ЕГАИС: Помарочный учет алкогольной продукции

ЕГАИС: Помарочный учет алкогольной продукции День России

День России Классификация прав человека

Классификация прав человека ГОСТ Р 6.30-2003. Область применения. Требования к оформлению реквизитов документов

ГОСТ Р 6.30-2003. Область применения. Требования к оформлению реквизитов документов Институт взыскания неустойки: проблемы теории и практики

Институт взыскания неустойки: проблемы теории и практики Принципы уголовного процесса

Принципы уголовного процесса Политика в области охраны здоровья населения. Основные направления реформы здравоохранения

Политика в области охраны здоровья населения. Основные направления реформы здравоохранения