- Выпуск товаров при различных таможенных процедурах доцент

Содержание

- 2. Руководства и пособия Таможенный кодекс Евразийского экономического союза. Глава 18. Статьи 118-126//Консультант плюс. Решение Коллегии Евразийской

- 3. п.п.6 п.1 статьи 2 ТК ЕАЭС Выпуск товаров

- 4. Выпуск товаров производится таможенным органом, при условии 1) соблюдены условия помещения товаров под заявленную таможенную процедуру

- 5. Выпуск товаров оформляется

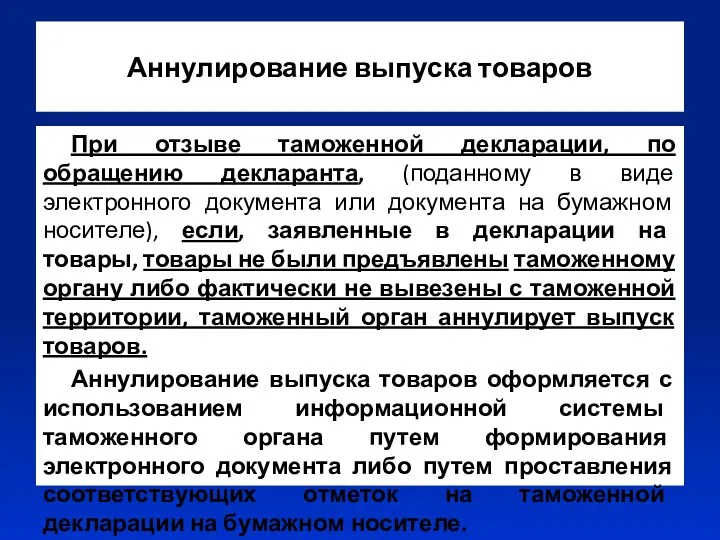

- 6. Аннулирование выпуска товаров При отзыве таможенной декларации, по обращению декларанта, (поданному в виде электронного документа или

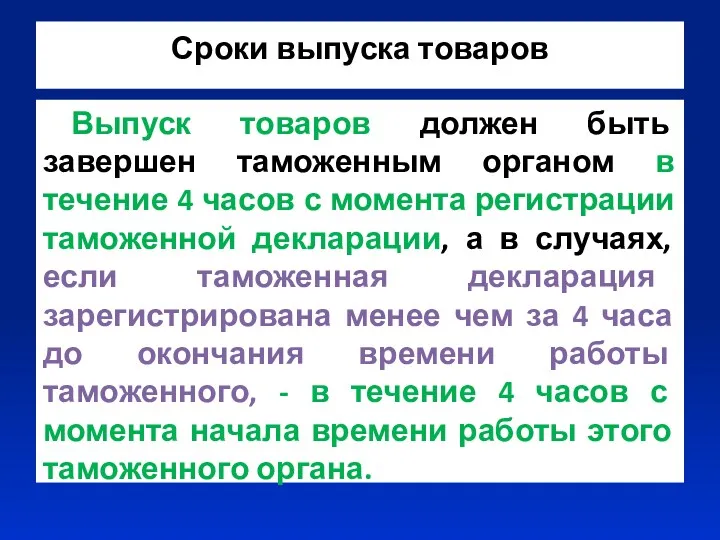

- 7. Сроки выпуска товаров Выпуск товаров должен быть завершен таможенным органом в течение 4 часов с момента

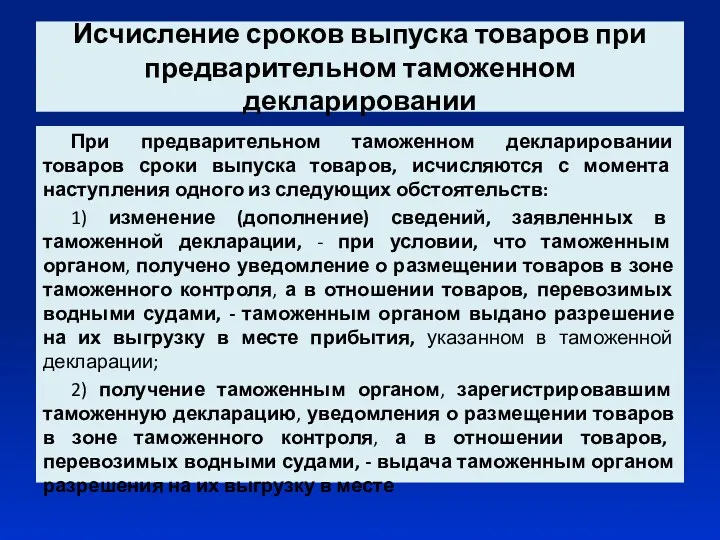

- 8. Исчисление сроков выпуска товаров при предварительном таможенном декларировании При предварительном таможенном декларировании товаров сроки выпуска товаров,

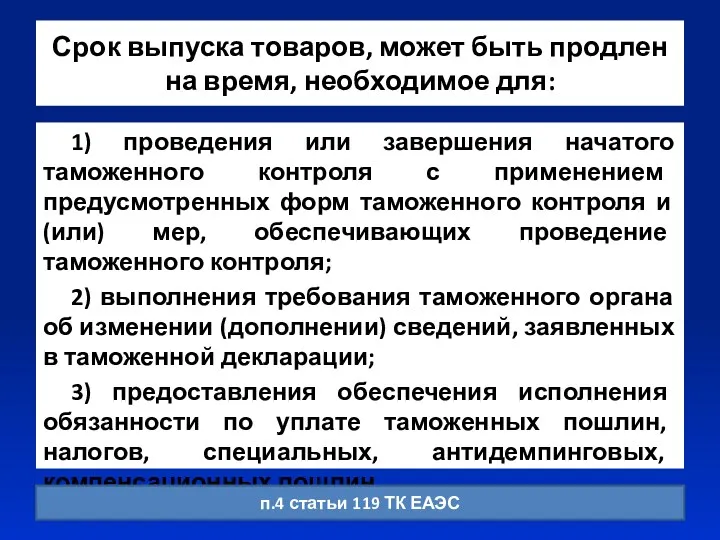

- 9. Срок выпуска товаров, может быть продлен на время, необходимое для: 1) проведения или завершения начатого таможенного

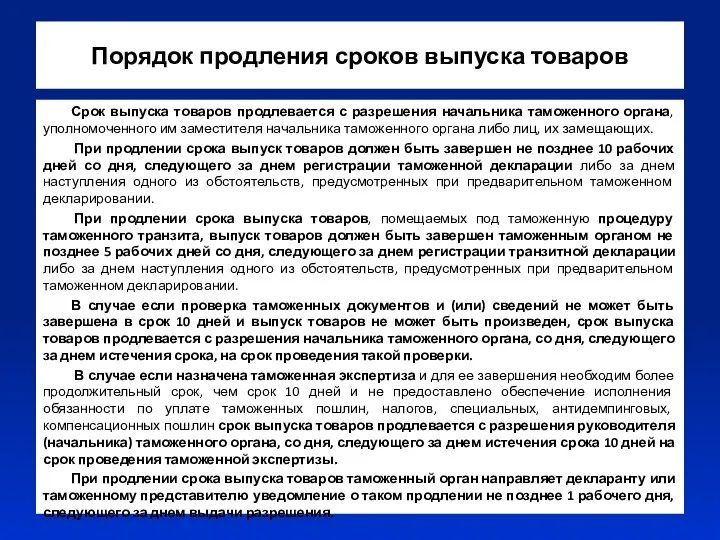

- 10. Порядок продления сроков выпуска товаров Срок выпуска товаров продлевается с разрешения начальника таможенного органа, уполномоченного им

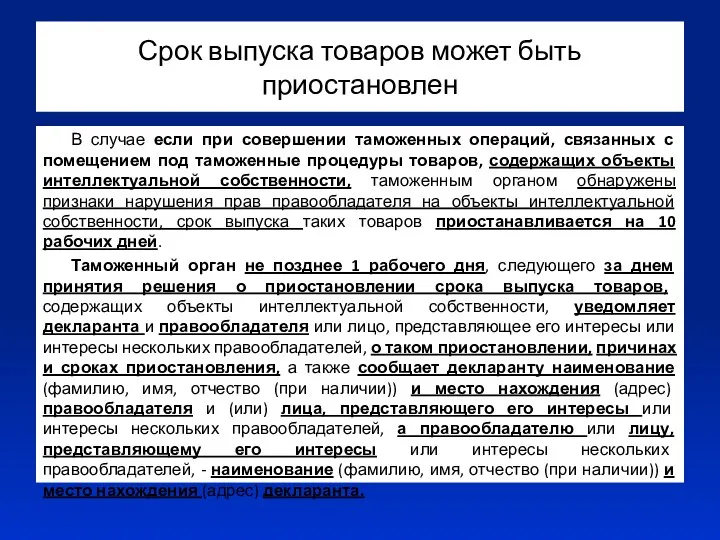

- 11. Срок выпуска товаров может быть приостановлен В случае если при совершении таможенных операций, связанных с помещением

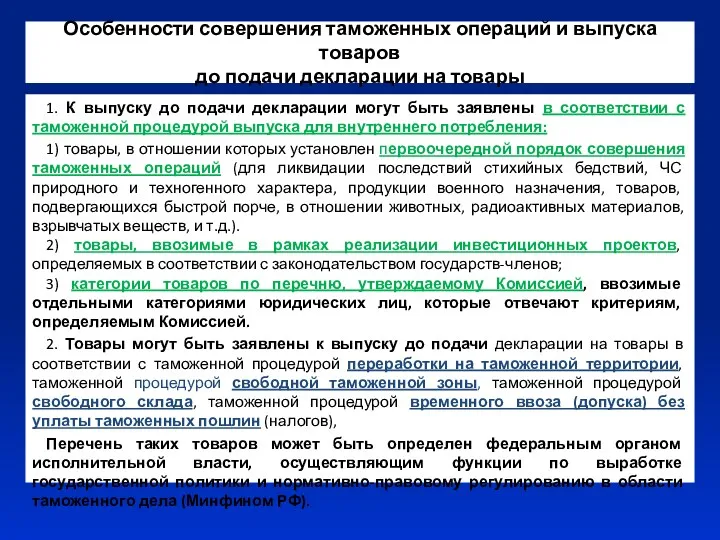

- 12. Особенности совершения таможенных операций и выпуска товаров до подачи декларации на товары 1. К выпуску до

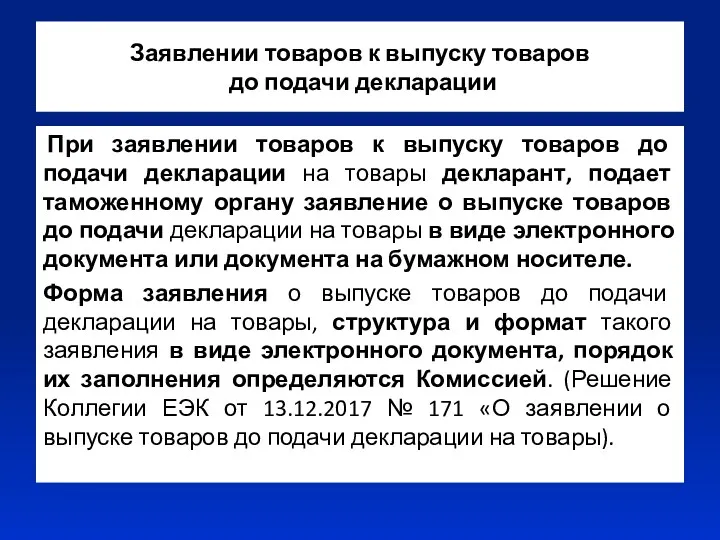

- 13. Заявлении товаров к выпуску товаров до подачи декларации При заявлении товаров к выпуску товаров до подачи

- 14. Форма заявления о выпуске товаров до подачи декларации на товары

- 16. Документы представляемые совместно с заявлением о выпуске до подачи декларации на бумажном носителе 1) документы, подтверждающие

- 17. Подача заявления о выпуске товаров до подачи декларации на товары, подаваемого в виде электронного документа, сопровождается

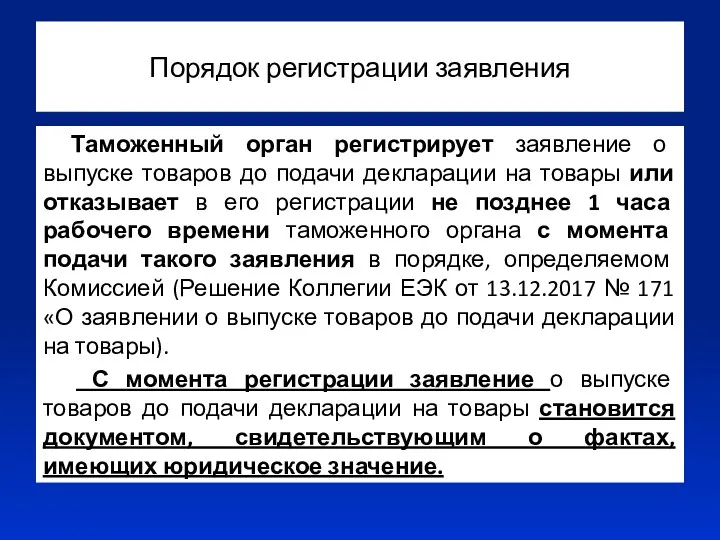

- 18. Порядок регистрации заявления Таможенный орган регистрирует заявление о выпуске товаров до подачи декларации на товары или

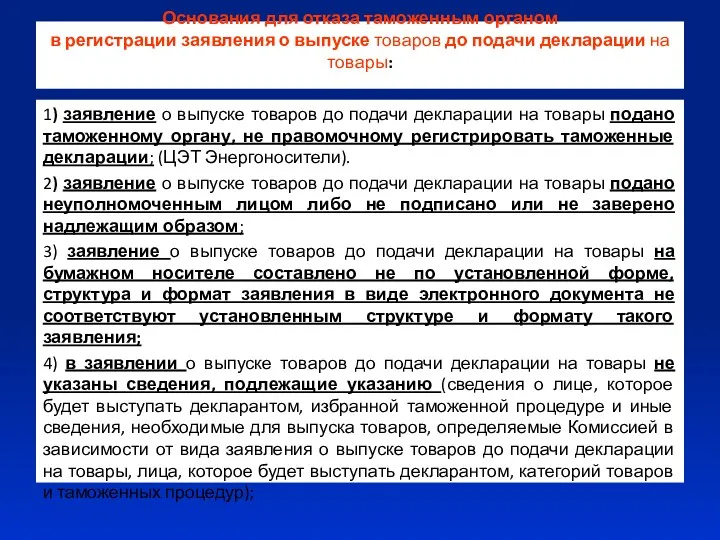

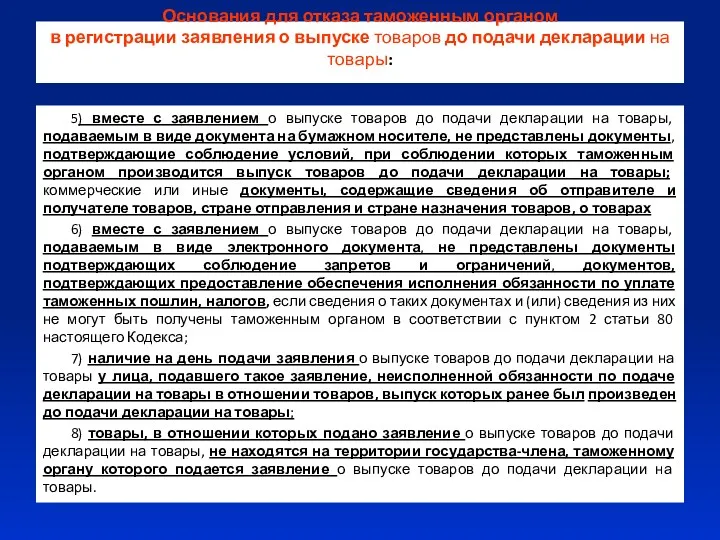

- 19. Основания для отказа таможенным органом в регистрации заявления о выпуске товаров до подачи декларации на товары:

- 20. Основания для отказа таможенным органом в регистрации заявления о выпуске товаров до подачи декларации на товары:

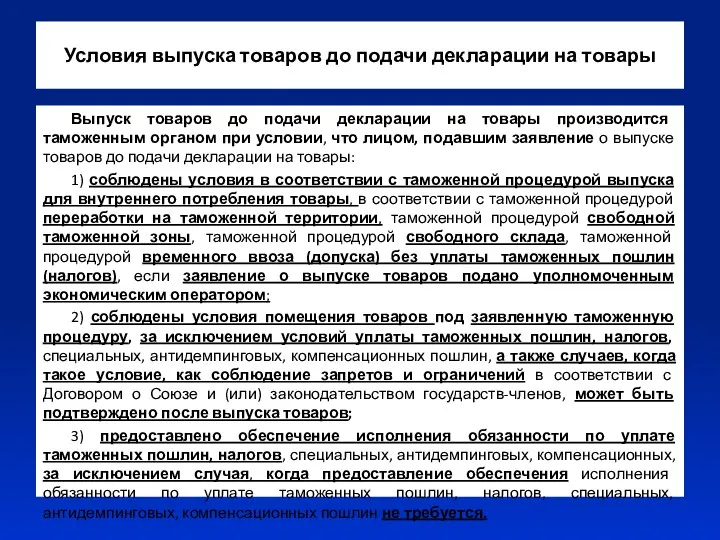

- 21. Условия выпуска товаров до подачи декларации на товары Выпуск товаров до подачи декларации на товары производится

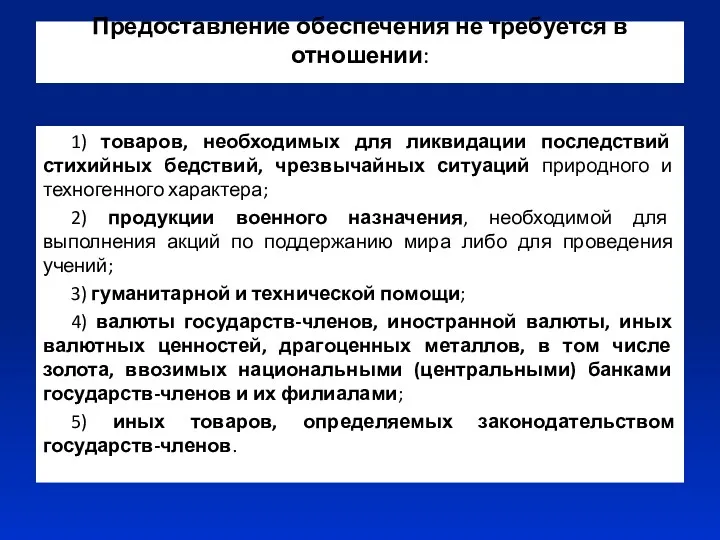

- 22. Предоставление обеспечения не требуется в отношении: 1) товаров, необходимых для ликвидации последствий стихийных бедствий, чрезвычайных ситуаций

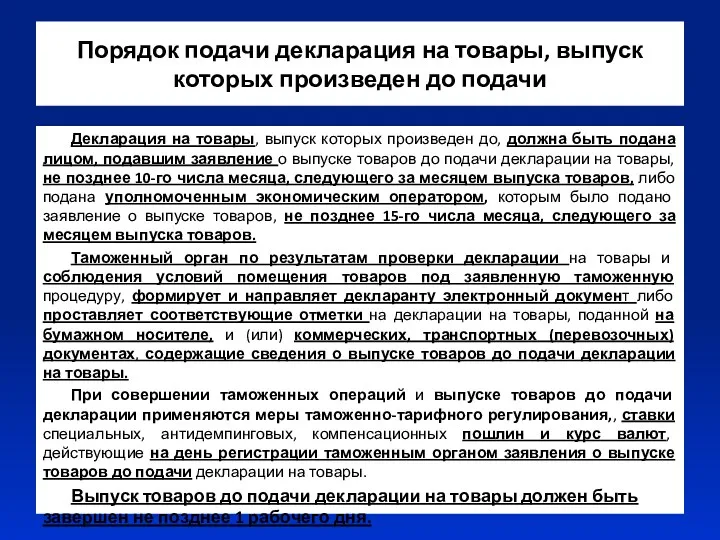

- 23. Порядок подачи декларация на товары, выпуск которых произведен до подачи Декларация на товары, выпуск которых произведен

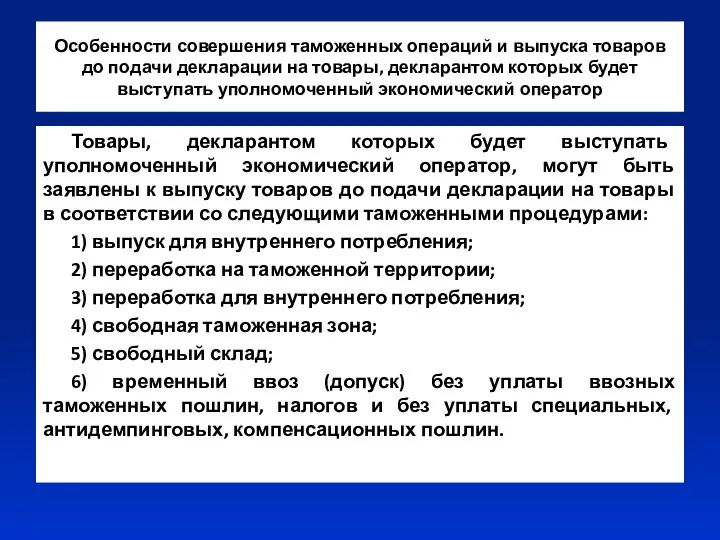

- 24. Особенности совершения таможенных операций и выпуска товаров до подачи декларации на товары, декларантом которых будет выступать

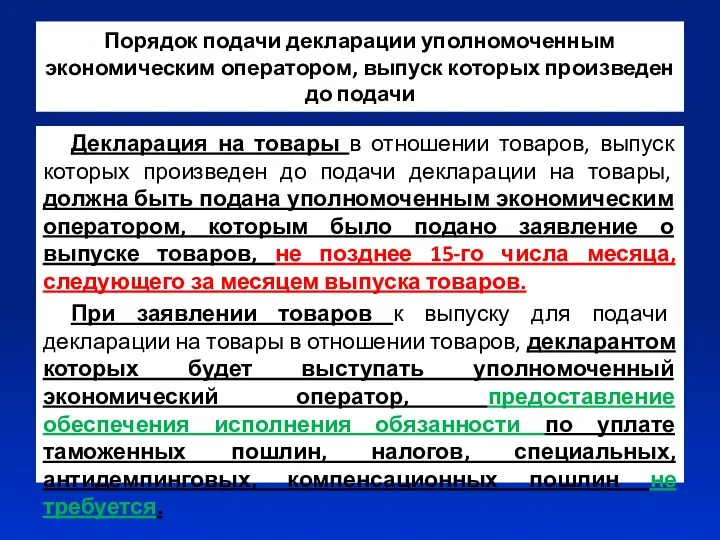

- 25. Порядок подачи декларации уполномоченным экономическим оператором, выпуск которых произведен до подачи Декларация на товары в отношении

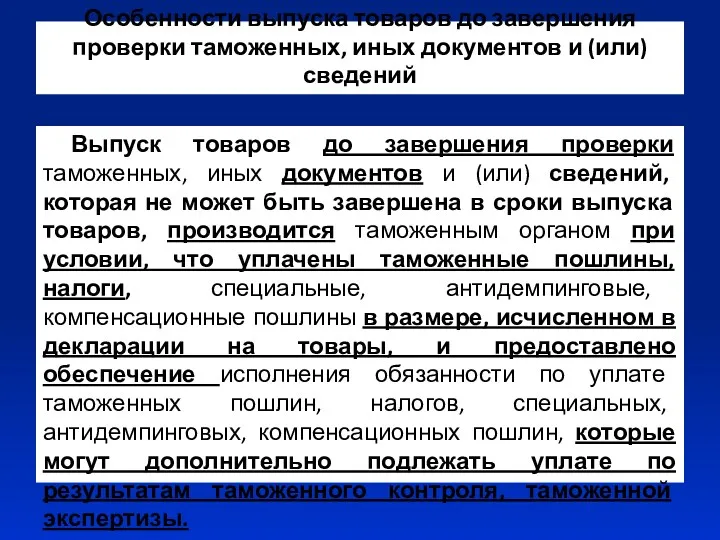

- 26. Особенности выпуска товаров до завершения проверки таможенных, иных документов и (или) сведений Выпуск товаров до завершения

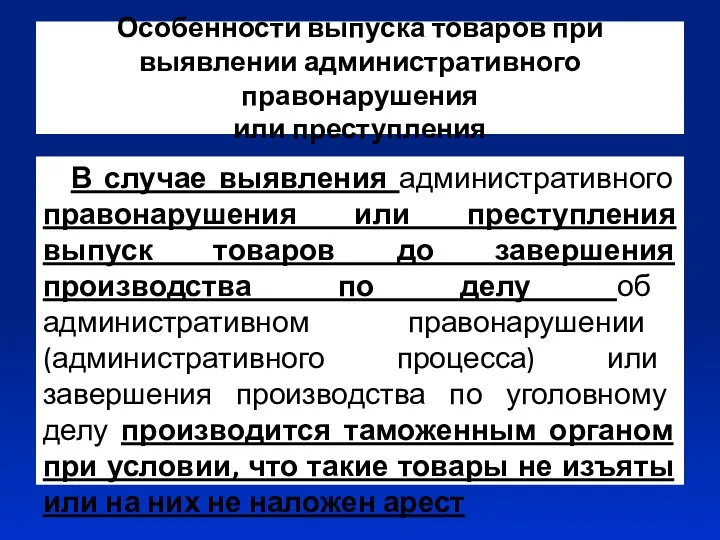

- 27. Особенности выпуска товаров при выявлении административного правонарушения или преступления В случае выявления административного правонарушения или преступления

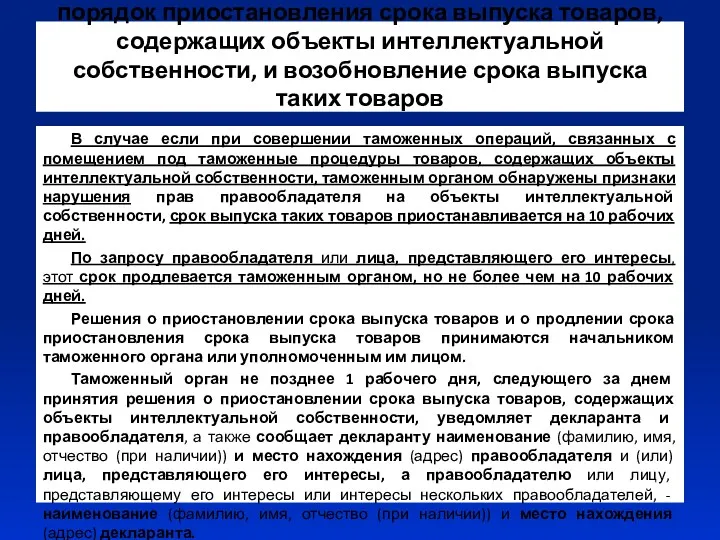

- 28. порядок приостановления срока выпуска товаров, содержащих объекты интеллектуальной собственности, и возобновление срока выпуска таких товаров В

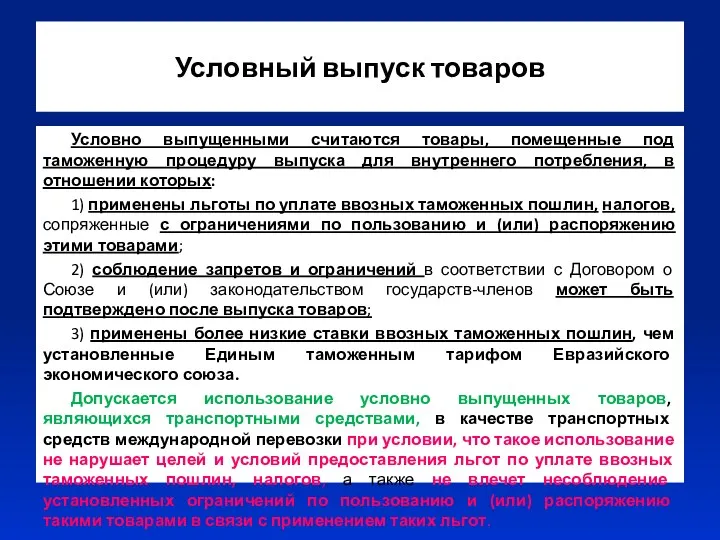

- 29. Условный выпуск товаров Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска для внутреннего потребления, в

- 30. Ограничения в отношении условно выпущенных товаров Условно выпущенные товары, запрещены к передаче третьим лицам, в том

- 31. Условно выпущенные товары приобретают статус товаров Союза после: 1) прекращения обязанности по уплате ввозных таможенных пошлин,

- 33. Скачать презентацию

Руководства и пособия

Таможенный кодекс Евразийского экономического союза. Глава 18. Статьи 118-126//Консультант

Руководства и пособия

Таможенный кодекс Евразийского экономического союза. Глава 18. Статьи 118-126//Консультант

п.п.6 п.1 статьи 2 ТК ЕАЭС

Выпуск товаров

п.п.6 п.1 статьи 2 ТК ЕАЭС

Выпуск товаров

Выпуск товаров

производится таможенным органом, при условии

1) соблюдены условия помещения товаров

Выпуск товаров

производится таможенным органом, при условии

1) соблюдены условия помещения товаров

Выпуск товаров оформляется

Выпуск товаров оформляется

Аннулирование выпуска товаров

При отзыве таможенной декларации, по обращению декларанта, (поданному

Аннулирование выпуска товаров

При отзыве таможенной декларации, по обращению декларанта, (поданному

Сроки выпуска товаров

Выпуск товаров должен быть завершен таможенным органом в

Сроки выпуска товаров

Выпуск товаров должен быть завершен таможенным органом в

Исчисление сроков выпуска товаров при предварительном таможенном декларировании

При предварительном таможенном декларировании

Исчисление сроков выпуска товаров при предварительном таможенном декларировании

При предварительном таможенном декларировании

Срок выпуска товаров, может быть продлен

на время, необходимое для:

1) проведения

Срок выпуска товаров, может быть продлен

на время, необходимое для:

1) проведения

Порядок продления сроков выпуска товаров

Срок выпуска товаров продлевается с разрешения начальника

Порядок продления сроков выпуска товаров

Срок выпуска товаров продлевается с разрешения начальника

Срок выпуска товаров может быть приостановлен

В случае если при совершении

Срок выпуска товаров может быть приостановлен

В случае если при совершении

Особенности совершения таможенных операций и выпуска товаров

до подачи декларации на

Особенности совершения таможенных операций и выпуска товаров до подачи декларации на

Заявлении товаров к выпуску товаров

до подачи декларации

При заявлении товаров к

Заявлении товаров к выпуску товаров

до подачи декларации

При заявлении товаров к

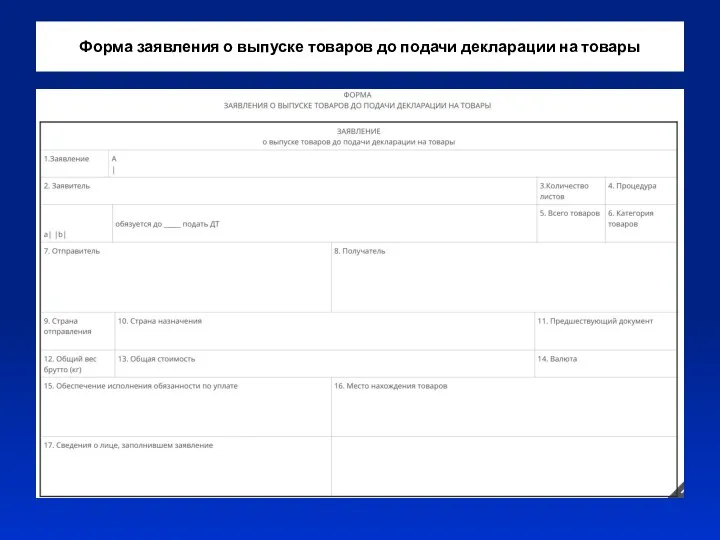

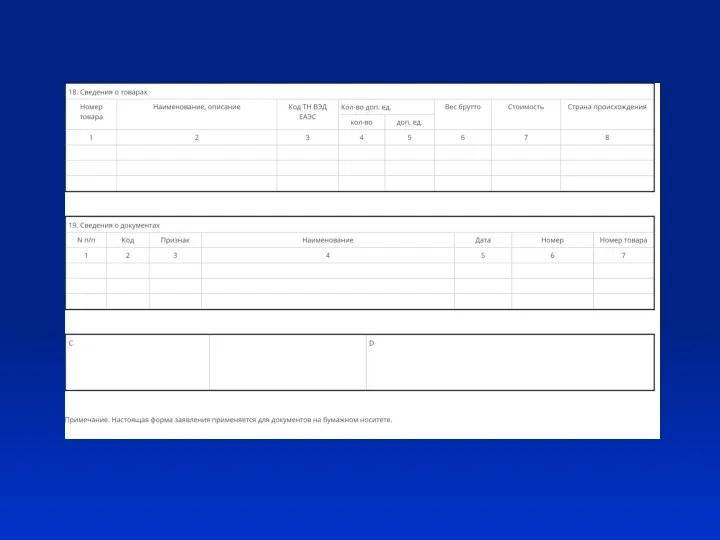

Форма заявления о выпуске товаров до подачи декларации на товары

Форма заявления о выпуске товаров до подачи декларации на товары

Документы представляемые совместно с заявлением о выпуске до подачи декларации на

Документы представляемые совместно с заявлением о выпуске до подачи декларации на

Подача заявления о выпуске товаров до подачи декларации на товары, подаваемого

Подача заявления о выпуске товаров до подачи декларации на товары, подаваемого

Порядок регистрации заявления

Таможенный орган регистрирует заявление о выпуске товаров до

Порядок регистрации заявления

Таможенный орган регистрирует заявление о выпуске товаров до

Основания для отказа таможенным органом

в регистрации заявления о выпуске

Основания для отказа таможенным органом в регистрации заявления о выпуске

Основания для отказа таможенным органом

в регистрации заявления о выпуске товаров

Основания для отказа таможенным органом в регистрации заявления о выпуске товаров

Условия выпуска товаров до подачи декларации на товары

Выпуск товаров до подачи

Условия выпуска товаров до подачи декларации на товары

Выпуск товаров до подачи

Предоставление обеспечения не требуется в отношении:

1) товаров, необходимых для ликвидации последствий

Предоставление обеспечения не требуется в отношении:

1) товаров, необходимых для ликвидации последствий

Порядок подачи декларация на товары, выпуск которых произведен до подачи

Декларация на

Порядок подачи декларация на товары, выпуск которых произведен до подачи

Декларация на

Особенности совершения таможенных операций и выпуска товаров до подачи декларации на

Особенности совершения таможенных операций и выпуска товаров до подачи декларации на

Порядок подачи декларации уполномоченным экономическим оператором, выпуск которых произведен до подачи

Декларация

Порядок подачи декларации уполномоченным экономическим оператором, выпуск которых произведен до подачи

Декларация

Особенности выпуска товаров до завершения проверки таможенных, иных документов и (или)

Особенности выпуска товаров до завершения проверки таможенных, иных документов и (или)

Особенности выпуска товаров при выявлении административного правонарушения

или преступления

В случае выявления

Особенности выпуска товаров при выявлении административного правонарушения

или преступления

В случае выявления

порядок приостановления срока выпуска товаров, содержащих объекты интеллектуальной собственности, и возобновление

порядок приостановления срока выпуска товаров, содержащих объекты интеллектуальной собственности, и возобновление

Условный выпуск товаров

Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска

Условный выпуск товаров

Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска

Ограничения в отношении условно выпущенных товаров

Условно выпущенные товары, запрещены к передаче

Ограничения в отношении условно выпущенных товаров

Условно выпущенные товары, запрещены к передаче

Условно выпущенные товары приобретают статус товаров Союза после:

1) прекращения обязанности по

Условно выпущенные товары приобретают статус товаров Союза после:

1) прекращения обязанности по

Трудовые права и социальные гарантии работников образовательных организаций

Трудовые права и социальные гарантии работников образовательных организаций Охрана российских изобретений за рубежом

Охрана российских изобретений за рубежом Заполнение документов персонифицированного учета

Заполнение документов персонифицированного учета Особенности юридической техники в штате Нью-Йорк

Особенности юридической техники в штате Нью-Йорк Аренда. Банковский счет. Понятие и юридическая квалификация договора аренды. Элементы договора банковского счета

Аренда. Банковский счет. Понятие и юридическая квалификация договора аренды. Элементы договора банковского счета Основы гражданского права. (Часть 2)

Основы гражданского права. (Часть 2) Правовые основы безопасности судоходства

Правовые основы безопасности судоходства Рабочее время и время отдыха

Рабочее время и время отдыха Правосознание и правовая культура

Правосознание и правовая культура Гражданское право как отрасль российского права

Гражданское право как отрасль российского права Терминология в области качества. Международный стандарт ИСО8402

Терминология в области качества. Международный стандарт ИСО8402 Міжнародні норми в галузі охорони праці. Основні законодавчі та нормативно-правові акти з охорони праці в галузі

Міжнародні норми в галузі охорони праці. Основні законодавчі та нормативно-правові акти з охорони праці в галузі Фонд социального страхования Российской Федерации

Фонд социального страхования Российской Федерации Охрана труда

Охрана труда Семейные правоотношения. Понятие, виды, субъекты и объекты

Семейные правоотношения. Понятие, виды, субъекты и объекты Республика Калмыкия

Республика Калмыкия Правовой статус человека и гражданина

Правовой статус человека и гражданина Система права.

Система права. Устав ООН

Устав ООН Налог на имущество физических лиц

Налог на имущество физических лиц Қазақстан Республикасының еңбек құқығы

Қазақстан Республикасының еңбек құқығы Прения сторон и последнее слово подсудимого

Прения сторон и последнее слово подсудимого Изменения в законодательстве Российской Федерации о туристской деятельности

Изменения в законодательстве Российской Федерации о туристской деятельности Министерство Внутренних Дел Российской Федерации

Министерство Внутренних Дел Российской Федерации Административно-процессуальная деятельность

Административно-процессуальная деятельность Гражданские правоотношения

Гражданские правоотношения Подготовка проектов нормативных правовых актов

Подготовка проектов нормативных правовых актов Державний лад

Державний лад