- Закон О восстановлении платежеспособности и банкротстве граждан Республики Казахстан

Содержание

- 2. «О восстановлении платежеспособности и банкротстве граждан Республики Казахстан » 30 декабря 2022 года Главой государства подписан

- 3. ОПРЕДЕЛЕНИЯ Банкротство – категория институциональной экономики, выражающая экономико-правовые отношения между кредиторами и должниками по поводу неплатежеспособности

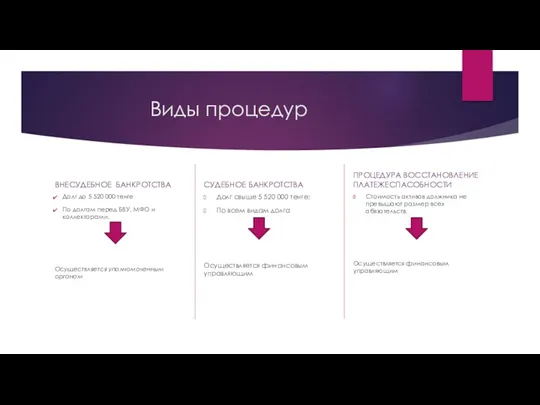

- 4. Виды процедур ВНЕСУДЕБНОЕ БАНКРОТСТВА Долг до 5 520 000 тенге По долгам перед БВУ, МФО и

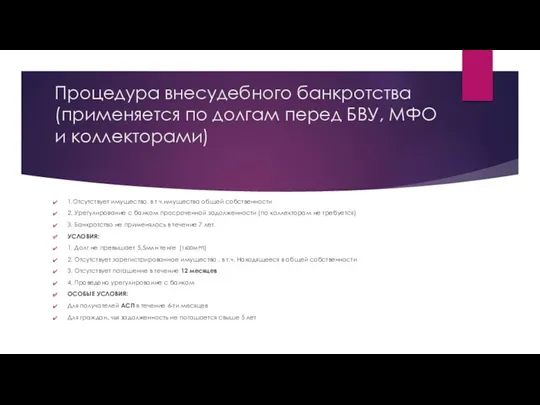

- 5. Процедура внесудебного банкротства (применяется по долгам перед БВУ, МФО и коллекторами) 1.Отсутствует имущество, в т ч.имущества

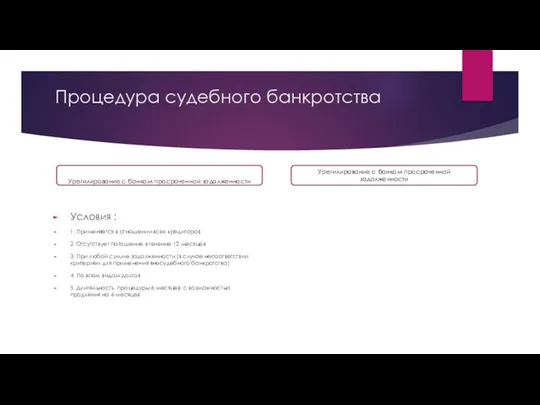

- 6. Процедура судебного банкротства Условия : 1. Применяется в отношении всех кредиторов 2. Отсутствует погашение в течение

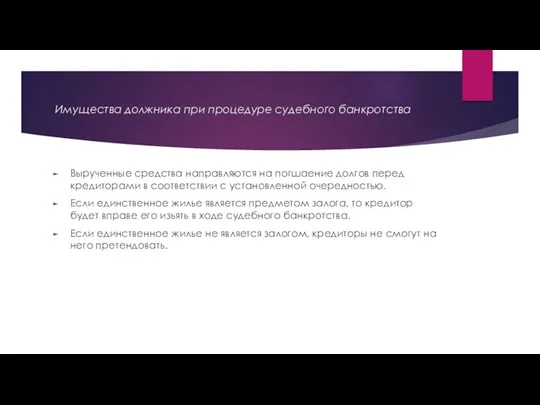

- 7. Имущества должника при процедуре судебного банкротства Вырученные средства направляются на погшаение долгов перед кредиторами в соответствии

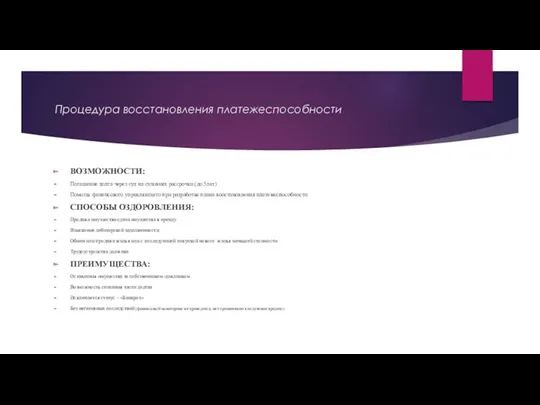

- 8. Процедура восстановления платежеспособности ВОЗМОЖНОСТИ: Погашение долга через суд на суловиях рассрочки (до 5лет) Помощь финансового управляющего

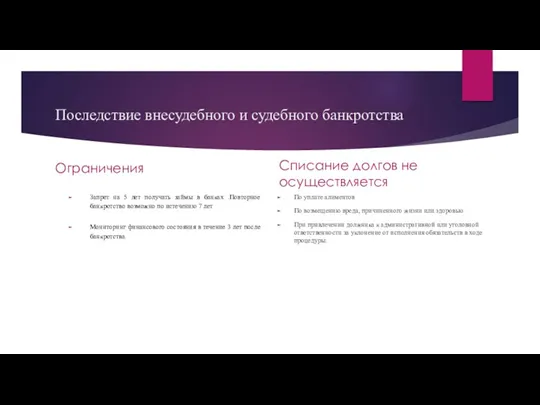

- 9. Последствие внесудебного и судебного банкротства Ограничения Запрет на 5 лет получать займы в банках .Повторное банкротство

- 11. Скачать презентацию

«О восстановлении платежеспособности и банкротстве граждан Республики Казахстан »

30 декабря

«О восстановлении платежеспособности и банкротстве граждан Республики Казахстан »

30 декабря

ОПРЕДЕЛЕНИЯ

Банкротство – категория институциональной экономики, выражающая экономико-правовые отношения между кредиторами и

ОПРЕДЕЛЕНИЯ

Банкротство – категория институциональной экономики, выражающая экономико-правовые отношения между кредиторами и

Виды процедур

ВНЕСУДЕБНОЕ БАНКРОТСТВА

Долг до 5 520 000 тенге

По долгам

Виды процедур

ВНЕСУДЕБНОЕ БАНКРОТСТВА

Долг до 5 520 000 тенге

По долгам

Процедура внесудебного банкротства (применяется по долгам перед БВУ, МФО и коллекторами)

1.Отсутствует

Процедура внесудебного банкротства (применяется по долгам перед БВУ, МФО и коллекторами)

1.Отсутствует

Процедура судебного банкротства

Условия :

1. Применяется в отношении всех кредиторов

2. Отсутствует

Процедура судебного банкротства

Условия :

1. Применяется в отношении всех кредиторов

2. Отсутствует

Имущества должника при процедуре судебного банкротства

Вырученные средства направляются на погшаение долгов

Имущества должника при процедуре судебного банкротства

Вырученные средства направляются на погшаение долгов

Процедура восстановления платежеспособности

ВОЗМОЖНОСТИ:

Погашение долга через суд на суловиях рассрочки (до

Процедура восстановления платежеспособности

ВОЗМОЖНОСТИ:

Погашение долга через суд на суловиях рассрочки (до

Последствие внесудебного и судебного банкротства

Ограничения

Запрет на 5 лет получать займы

Последствие внесудебного и судебного банкротства

Ограничения

Запрет на 5 лет получать займы

Инфрақұрылымды дамытудың 2015 - 2019 жылдарға арналған Нұрлы жол мемлекеттік бағдарламасының ерекшеліті

Инфрақұрылымды дамытудың 2015 - 2019 жылдарға арналған Нұрлы жол мемлекеттік бағдарламасының ерекшеліті Судебная фоноскопическая экспертиза

Судебная фоноскопическая экспертиза Предоставление государственной услуги Ведение реестра операторов, осуществляющих обработку персональных данных

Предоставление государственной услуги Ведение реестра операторов, осуществляющих обработку персональных данных Работа участковой избирательной комиссии с обращениями, жалобами граждан и иных участников избирательного процесса

Работа участковой избирательной комиссии с обращениями, жалобами граждан и иных участников избирательного процесса Права и обязанности несовершеннолетних детей

Права и обязанности несовершеннолетних детей Децентралізація системи влади в Україні: аналіз основних засад та напрямів

Децентралізація системи влади в Україні: аналіз основних засад та напрямів Жилищная политика РФ

Жилищная политика РФ Стратегическое государственное управление: основные понятия, необходимость, цели и задачи

Стратегическое государственное управление: основные понятия, необходимость, цели и задачи Контроль и оценка эффективности осуществления федерального ГПН

Контроль и оценка эффективности осуществления федерального ГПН Актуальные вопросы технологического присоединения

Актуальные вопросы технологического присоединения Работа со списками избирателей на выборах губернатора Омской области (10 сентября 2023 года)

Работа со списками избирателей на выборах губернатора Омской области (10 сентября 2023 года) Обзор результатов обобщения и анализа правоприменительной практики при осуществлении государственного надзора в области

Обзор результатов обобщения и анализа правоприменительной практики при осуществлении государственного надзора в области Государственная служба. Конфликт интересов

Государственная служба. Конфликт интересов Основи діяльності підприємства в умовах загрози протиправного поглинання або рейдерського захоплення

Основи діяльності підприємства в умовах загрози протиправного поглинання або рейдерського захоплення Комплексная оценка деятельности государственных гражданских служащих Российской Федерации

Комплексная оценка деятельности государственных гражданских служащих Российской Федерации Охрана труда

Охрана труда Патентно-лицензионная деятельность

Патентно-лицензионная деятельность Гражданское общество и государство. (9 класс)

Гражданское общество и государство. (9 класс) Інтелектуальна власність

Інтелектуальна власність Обязательства вследствие причинения вреда

Обязательства вследствие причинения вреда Понятие, виды и состав юридической техники

Понятие, виды и состав юридической техники Личный таможенный досмотр: общие положения и правила

Личный таможенный досмотр: общие положения и правила Суб’єкт злочину. Тема 9

Суб’єкт злочину. Тема 9 Понятие, элементы и содержание договора безвозмездного пользования

Понятие, элементы и содержание договора безвозмездного пользования Аккредитация

Аккредитация Ответственность несовершеннолетних за участие в несогласованных публичных мероприятиях

Ответственность несовершеннолетних за участие в несогласованных публичных мероприятиях Нотариаттық түрде куәландырылған құжаттарға теңестiрiлген өсиеттер мен сенімхаттарды лауазымды адамдардың куәландыруы

Нотариаттық түрде куәландырылған құжаттарға теңестiрiлген өсиеттер мен сенімхаттарды лауазымды адамдардың куәландыруы Гражданское право

Гражданское право