- Оподаткування, облік та звітність у підприємництві. (Тема 5.3)

Содержание

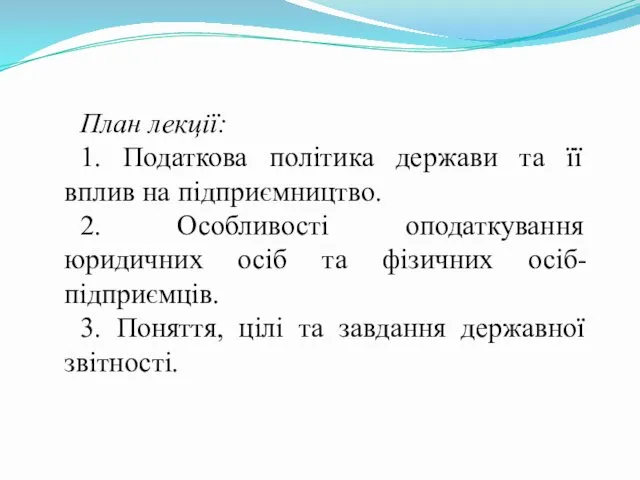

- 2. План лекції: 1. Податкова політика держави та її вплив на підприємництво. 2. Особливості оподаткування юридичних осіб

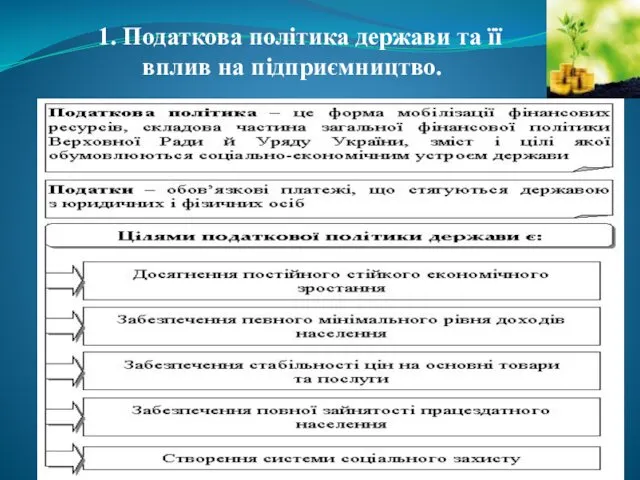

- 3. 1. Податкова політика держави та її вплив на підприємництво.

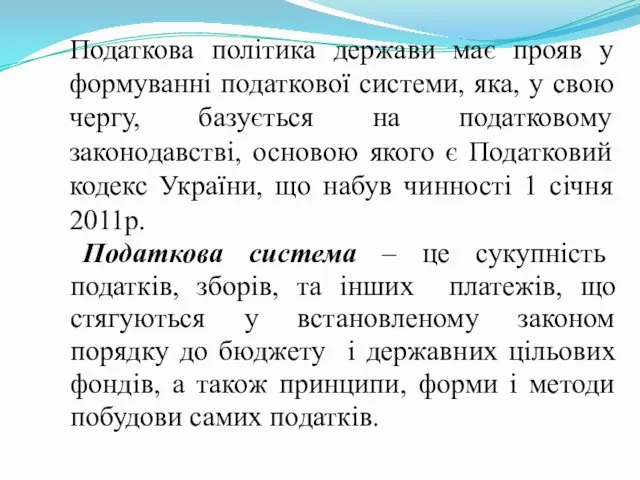

- 4. Податкова політика держави має прояв у формуванні податкової системи, яка, у свою чергу, базується на податковому

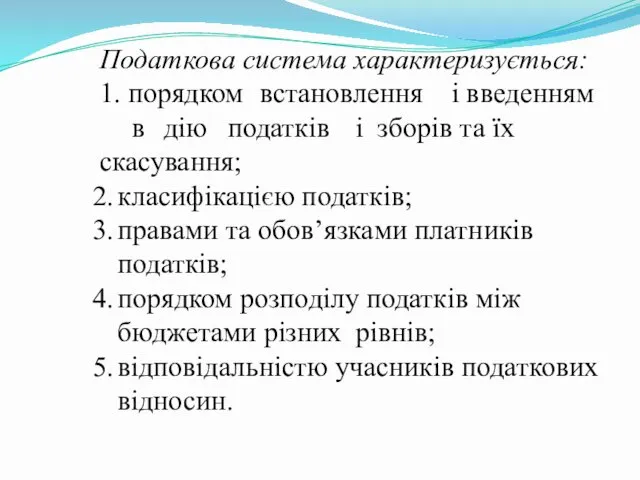

- 5. Податкова система характеризується: 1. порядком встановлення і введенням в дію податків і зборів та їх скасування;

- 6. Принципи побудови податкової системи. Класичні принципи побудови податкової системи були сформульовані їх основоположником, шотландським економістом і

- 7. 7. економічність оподаткування; нейтральність оподаткування; стабільність – (зміни до будь-яких елементів податків та зборів не можуть

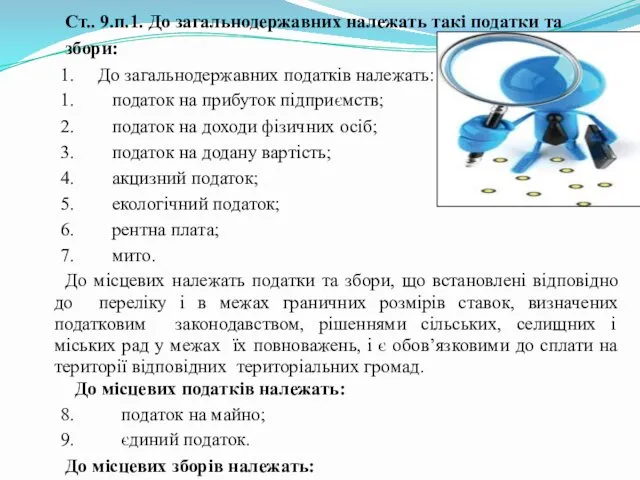

- 8. Ст.. 9.п.1. До загальнодержавних належать такі податки та збори: До загальнодержавних податків належать: податок на прибуток

- 9. За економічним змістом податки – це фінансові відносини між державою і платниками податків (юридичними і фізичними

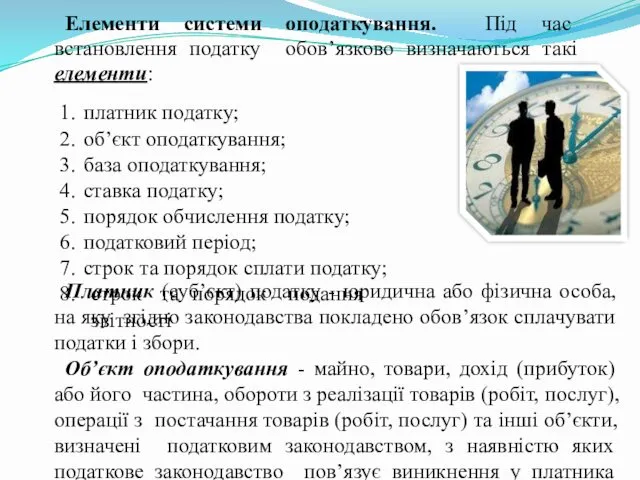

- 10. Елементи системи оподаткування. Під час встановлення податку обов’язково визначаються такі елементи: платник податку; об’єкт оподаткування; база

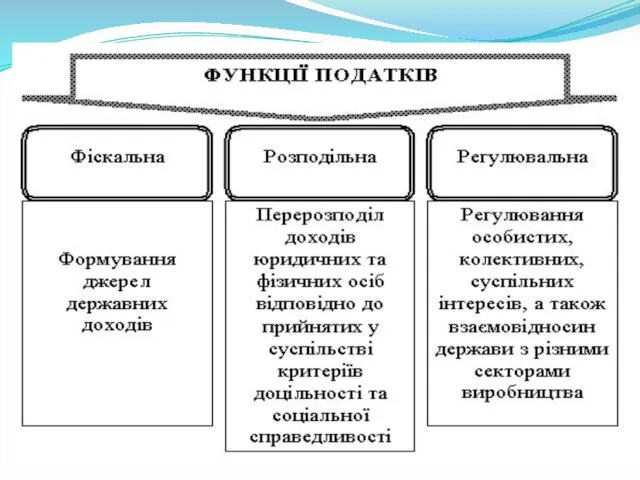

- 11. Функції податків. Сутність податків як економічної категорії проявляється в їх функціях. До основних функцій податків відносять:

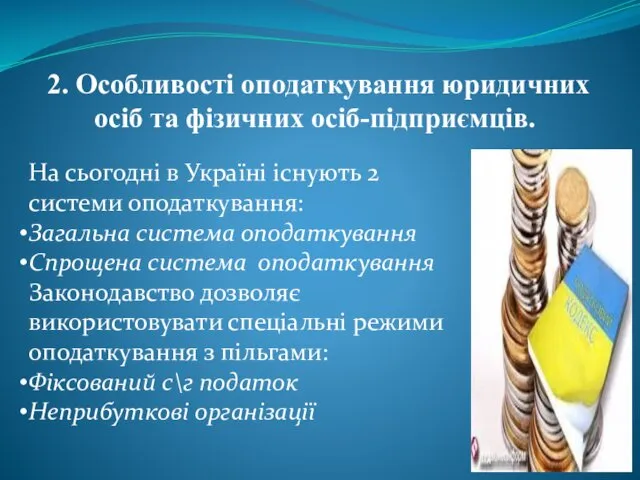

- 12. 2. Особливості оподаткування юридичних осіб та фізичних осіб-підприємців. На сьогодні в Україні існують 2 системи оподаткування:

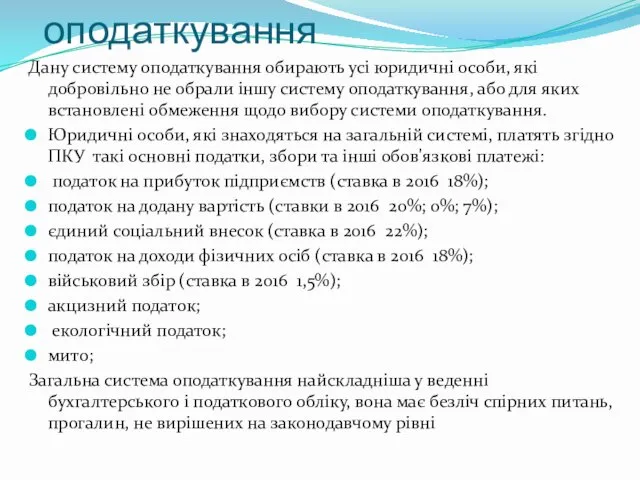

- 13. Загальна система оподаткування Дану систему оподаткування обирають усі юридичні особи, які добровільно не обрали іншу систему

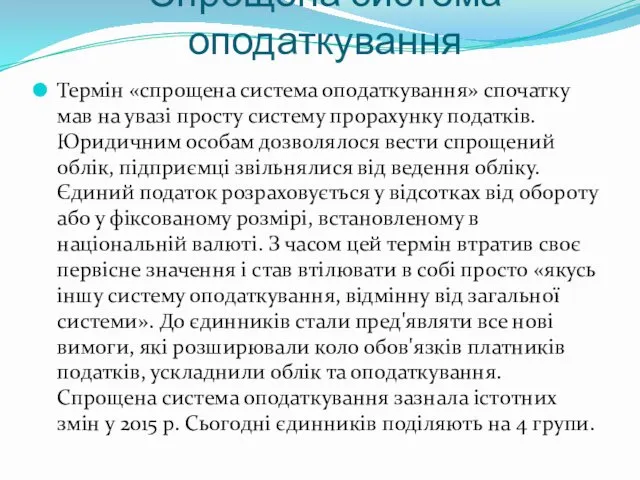

- 14. Спрощена система оподаткування Термін «спрощена система оподаткування» спочатку мав на увазі просту систему прорахунку податків. Юридичним

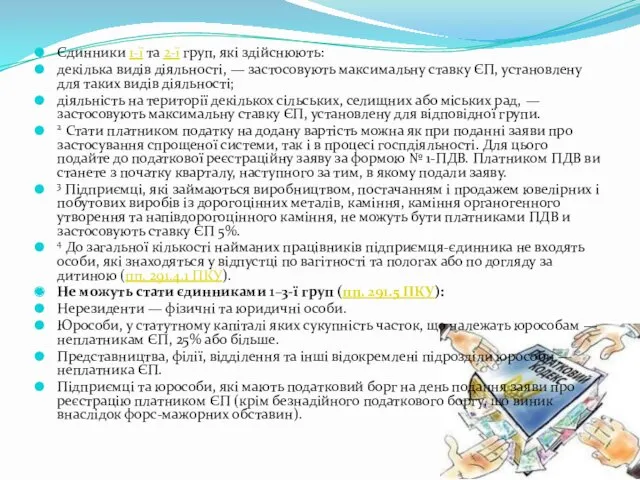

- 16. Єдинники 1-ї та 2-ї груп, які здійснюють: декілька видів діяльності, — застосовують максимальну ставку ЄП, установлену

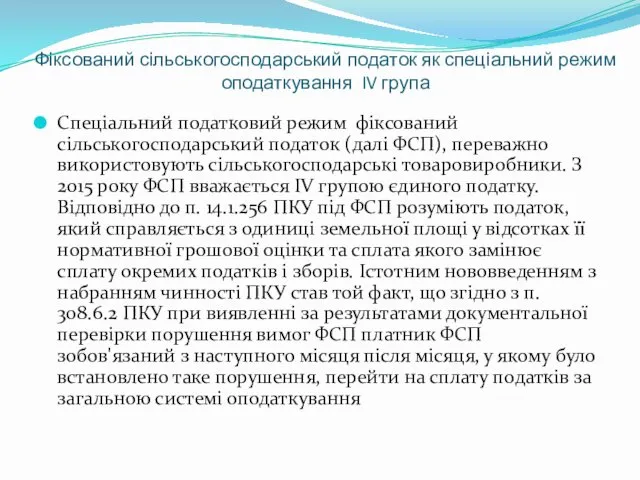

- 17. Фіксований сільськогосподарський податок як спеціальний режим оподаткування IV група Спеціальний податковий режим фіксований сільськогосподарський

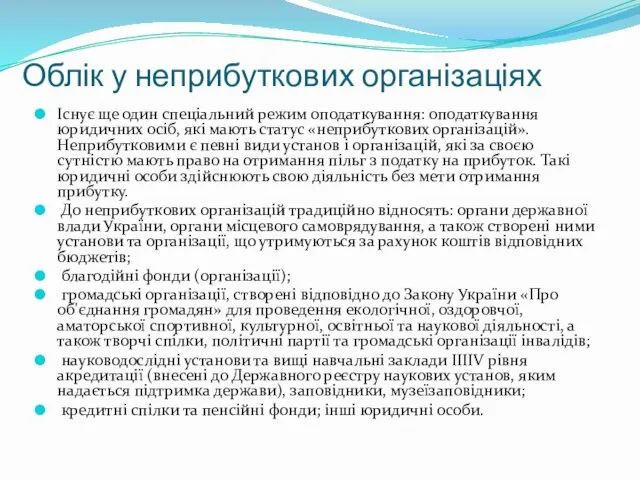

- 18. Облік у неприбуткових організаціях Існує ще один спеціальний режим оподаткування: оподаткування юридичних осіб, які мають статус

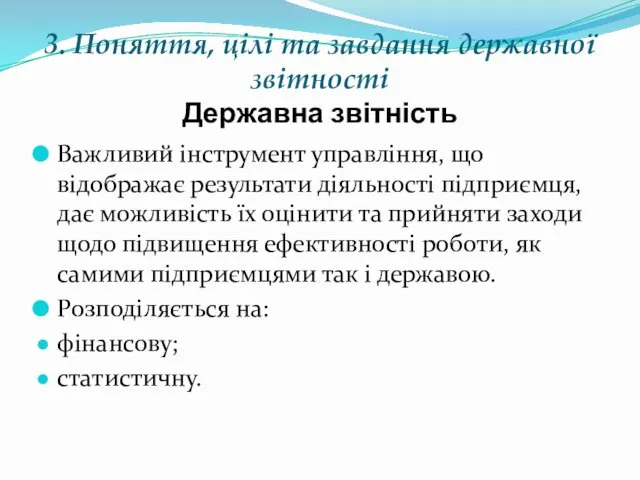

- 19. 3. Поняття, цілі та завдання державної звітності Державна звітність Важливий інструмент управління, що відображає результати діяльності

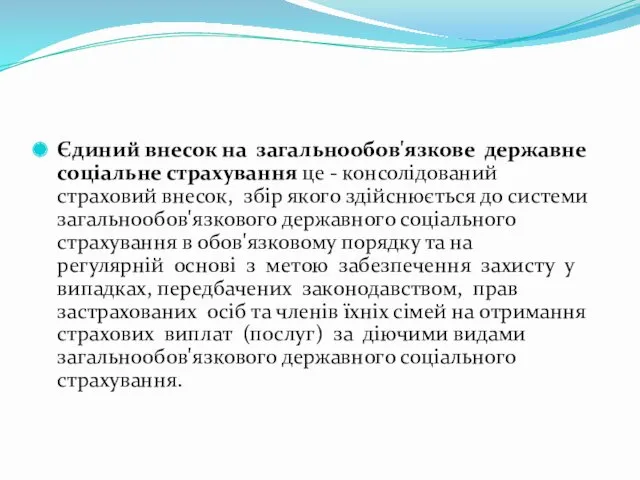

- 20. Єдиний внесок на загальнообов'язкове державне соціальне страхування це - консолідований страховий внесок, збір якого здійснюється до

- 21. Фінансова звітність Відображає майновий і фінансовий стан підприємства як результат господарської діяльності за звітний період з

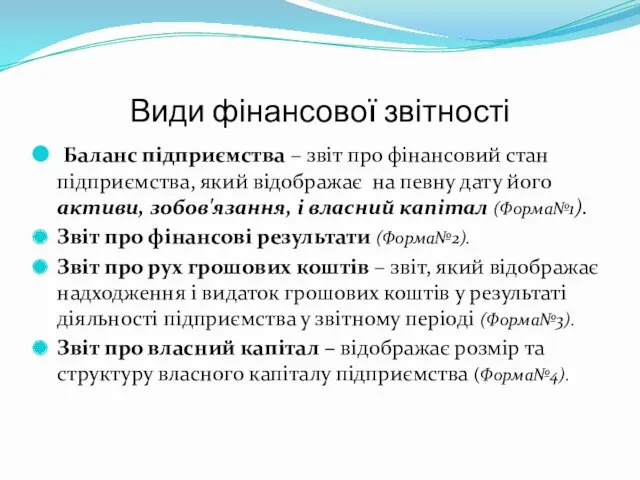

- 22. Види фінансової звітності Баланс підприємства – звіт про фінансовий стан підприємства, який відображає на певну дату

- 23. Сайти в мережі Іnternet де можна ознайомитися з бланками та формами фінансової та статистичної звітності http://www.dtkt.com.ua/

- 25. Скачать презентацию

План лекції:

1. Податкова політика держави та її вплив на підприємництво.

2. Особливості

План лекції:

1. Податкова політика держави та її вплив на підприємництво.

2. Особливості

1. Податкова політика держави та її вплив на підприємництво.

1. Податкова політика держави та її вплив на підприємництво.

Податкова політика держави має прояв у формуванні податкової системи, яка, у

Податкова політика держави має прояв у формуванні податкової системи, яка, у

Податкова система характеризується:

1. порядком встановлення і введенням в дію податків і зборів та їх скасування;

класифікацією податків;

правами та обов’язками

Податкова система характеризується:

1. порядком встановлення і введенням в дію податків і зборів та їх скасування;

класифікацією податків;

правами та обов’язками

Принципи побудови податкової системи.

Класичні принципи побудови податкової системи були сформульовані їх

Принципи побудови податкової системи.

Класичні принципи побудови податкової системи були сформульовані їх

7. економічність оподаткування;

нейтральність оподаткування;

стабільність – (зміни до будь-яких елементів податків та

7. економічність оподаткування;

нейтральність оподаткування;

стабільність – (зміни до будь-яких елементів податків та

Ст.. 9.п.1. До загальнодержавних належать такі податки та збори:

До загальнодержавних податків

Ст.. 9.п.1. До загальнодержавних належать такі податки та збори:

До загальнодержавних податків

За економічним змістом податки – це фінансові відносини між державою і

За економічним змістом податки – це фінансові відносини між державою і

Елементи системи оподаткування. Під час встановлення податку обов’язково визначаються такі елементи:

платник

Елементи системи оподаткування. Під час встановлення податку обов’язково визначаються такі елементи:

платник

Функції податків.

Сутність податків як економічної категорії проявляється в їх функціях. До

Функції податків.

Сутність податків як економічної категорії проявляється в їх функціях. До

2. Особливості оподаткування юридичних осіб та фізичних осіб-підприємців.

На сьогодні в Україні

2. Особливості оподаткування юридичних осіб та фізичних осіб-підприємців.

На сьогодні в Україні

Загальна система оподаткування

Дану систему оподаткування обирають усі юридичні особи, які

Загальна система оподаткування

Дану систему оподаткування обирають усі юридичні особи, які

Спрощена система оподаткування

Термін «спрощена система оподаткування» спочатку мав на увазі

Спрощена система оподаткування

Термін «спрощена система оподаткування» спочатку мав на увазі

Єдинники 1-ї та 2-ї груп, які здійснюють:

декілька видів діяльності, — застосовують максимальну ставку ЄП, установлену для

Єдинники 1-ї та 2-ї груп, які здійснюють:

декілька видів діяльності, — застосовують максимальну ставку ЄП, установлену для

Фіксований сільськогосподарський податок як спеціальний режим оподаткування IV група

Спеціальний податковий режим

Фіксований сільськогосподарський податок як спеціальний режим оподаткування IV група

Спеціальний податковий режим

Облік у неприбуткових організаціях

Існує ще один спеціальний режим оподаткування: оподаткування юридичних

Облік у неприбуткових організаціях

Існує ще один спеціальний режим оподаткування: оподаткування юридичних

3. Поняття, цілі та завдання державної звітності

Державна звітність

Важливий інструмент управління,

3. Поняття, цілі та завдання державної звітності

Державна звітність

Важливий інструмент управління,

Єдиний внесок на загальнообов'язкове державне соціальне страхування це - консолідований страховий

Єдиний внесок на загальнообов'язкове державне соціальне страхування це - консолідований страховий

Фінансова звітність

Відображає майновий і фінансовий стан підприємства як результат господарської діяльності

Фінансова звітність

Відображає майновий і фінансовий стан підприємства як результат господарської діяльності

Види фінансової звітності

Баланс підприємства – звіт про фінансовий стан підприємства,

Види фінансової звітності

Баланс підприємства – звіт про фінансовий стан підприємства,

Сайти в мережі Іnternet де можна ознайомитися з бланками та формами

Сайти в мережі Іnternet де можна ознайомитися з бланками та формами

Кәсіпкерліктің жедел курсы

Кәсіпкерліктің жедел курсы Мобильная кофейня

Мобильная кофейня Бизнес-идея ИП Fish House

Бизнес-идея ИП Fish House Самые красивые отели Тайланда

Самые красивые отели Тайланда Бизнес-модель: структура, виды, контент

Бизнес-модель: структура, виды, контент Особенности рекламы в индустрии туризма

Особенности рекламы в индустрии туризма Магазин фермерских продуктов ООО Подворье. Создание сети магазинов здорового питания

Магазин фермерских продуктов ООО Подворье. Создание сети магазинов здорового питания Accor hotels

Accor hotels Бизнес моделі

Бизнес моделі Молодежный бизнес

Молодежный бизнес Rest-life. Комплексное цифровое решение для ресторанного бизнеса

Rest-life. Комплексное цифровое решение для ресторанного бизнеса Компания WinTRADE

Компания WinTRADE 5D Vision: заставь изменения работать на тебя. Стратегический вебинар-интенсив

5D Vision: заставь изменения работать на тебя. Стратегический вебинар-интенсив Кто такие убийцы счета и как с ними бороться. Индивидуальный подход

Кто такие убийцы счета и как с ними бороться. Индивидуальный подход Healthy Food. Пицца

Healthy Food. Пицца Видеосистема для шлема. Магия денег. Создание Йодамов

Видеосистема для шлема. Магия денег. Создание Йодамов Пивний бар “Старий Знайомий”

Пивний бар “Старий Знайомий” Operations Strategy

Operations Strategy Biotech business: funding opportunities

Biotech business: funding opportunities “Like Sushi”. Меню кафе суши

“Like Sushi”. Меню кафе суши Глория Джинс – лидер рынка модной молодежной и детской одежды России

Глория Джинс – лидер рынка модной молодежной и детской одежды России Starting and Growing a Business (Part 2 Chapter 4)

Starting and Growing a Business (Part 2 Chapter 4) Бизнес идея

Бизнес идея Юридическое сопровождение бизнеса

Юридическое сопровождение бизнеса Рисование песком. Проект по организации семейных занятий рисования песком на световых столах

Рисование песком. Проект по организации семейных занятий рисования песком на световых столах Оңтүстік Қазақстан облысы Мақтарал ауданында 100 га жер көлеміне мақта өсіру

Оңтүстік Қазақстан облысы Мақтарал ауданында 100 га жер көлеміне мақта өсіру История компании Coca-Cola

История компании Coca-Cola Инновации в предпринимательской деятельности. Лекция №2

Инновации в предпринимательской деятельности. Лекция №2