- Открытие выездной автомойки

Содержание

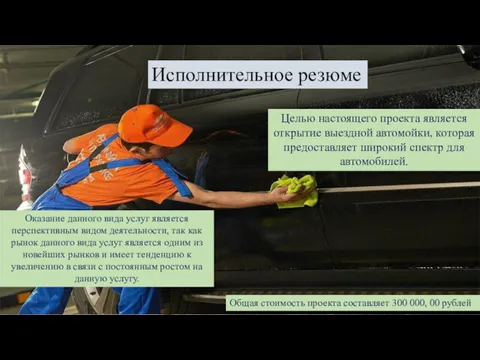

- 2. Исполнительное резюме Оказание данного вида услуг является перспективным видом деятельности, так как рынок данного вида услуг

- 3. Услуга Услуги, которые планируется оказать заключаются в следующем: закупка необходимого оборудования и расходных материалов; поиск клиентов

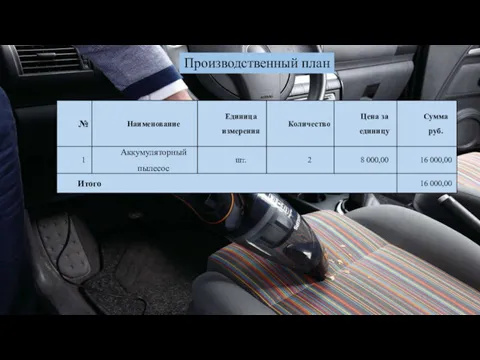

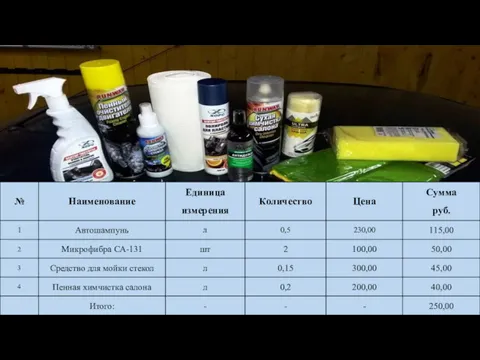

- 4. Производственный план

- 7. План маркетинг Планируемый объем выручки от реализации услуг за планируемый период составит 3 552 000,00 руб.

- 8. Организационный план Форма собственности – частное. Собственником дела является: Толкачева Н.Ю Оказание услуг планируется осуществлять силами

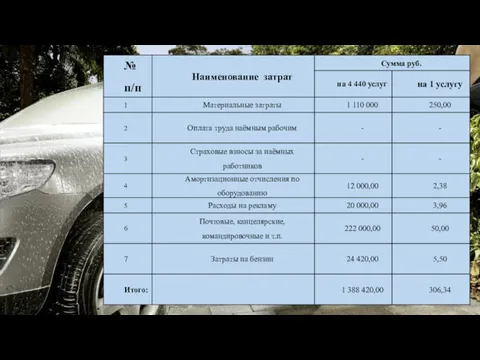

- 9. Финансовый план Для целей налогообложения доходы от моего вида деятельности будут облагаться налогом по упрощенной системе

- 10. План доходов и расходов

- 11. План движения денежных средств

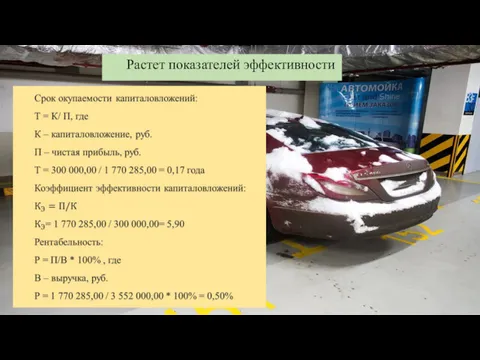

- 12. Растет показателей эффективности

- 14. Скачать презентацию

Исполнительное резюме

Оказание данного вида услуг является перспективным видом деятельности, так как

Исполнительное резюме

Оказание данного вида услуг является перспективным видом деятельности, так как

Услуга

Услуги, которые планируется оказать заключаются в следующем:

закупка необходимого оборудования и

Услуга

Услуги, которые планируется оказать заключаются в следующем:

закупка необходимого оборудования и

Производственный план

Производственный план

План маркетинг

Планируемый объем выручки от реализации услуг за планируемый период составит

План маркетинг

Планируемый объем выручки от реализации услуг за планируемый период составит

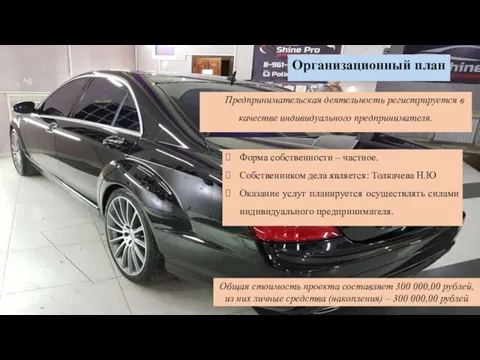

Организационный план

Форма собственности – частное.

Собственником дела является: Толкачева Н.Ю

Оказание услуг планируется

Организационный план

Форма собственности – частное.

Собственником дела является: Толкачева Н.Ю

Оказание услуг планируется

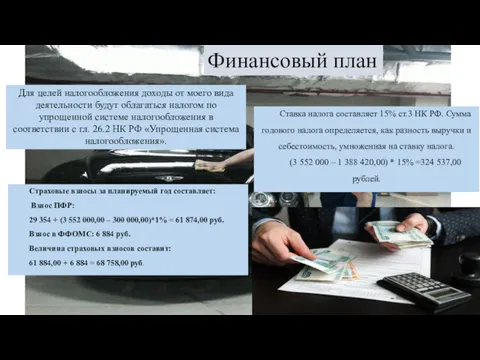

Финансовый план

Для целей налогообложения доходы от моего вида деятельности будут облагаться

Финансовый план

Для целей налогообложения доходы от моего вида деятельности будут облагаться

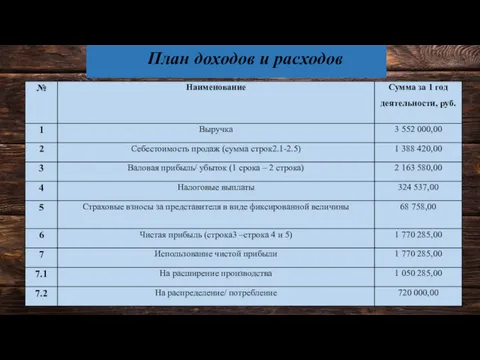

План доходов и расходов

План доходов и расходов

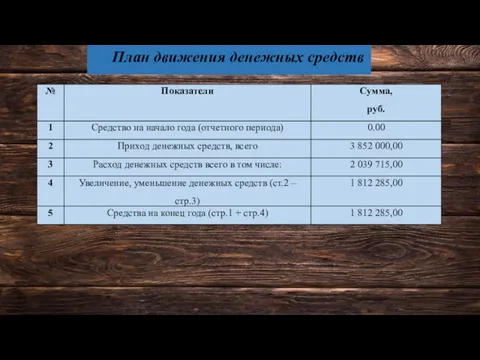

План движения денежных средств

План движения денежных средств

Растет показателей эффективности

Растет показателей эффективности

Prosta Spˇka Akcyjna

Prosta Spˇka Akcyjna Бизнес-план Шаурмичная

Бизнес-план Шаурмичная Бизнес-план создания и открытия небольшого учебного центра

Бизнес-план создания и открытия небольшого учебного центра Моя ситема мотивации

Моя ситема мотивации Бизнес идея

Бизнес идея ООО Стеклотех Коммерческое предложение

ООО Стеклотех Коммерческое предложение Бизнес-план. Компьютерлерді жөндеу

Бизнес-план. Компьютерлерді жөндеу Гостиничные цепи и консорциумы. Лекция 5

Гостиничные цепи и консорциумы. Лекция 5 Business Policy

Business Policy Бізнес-модель

Бізнес-модель Индустрия гостеприимства

Индустрия гостеприимства Бизнес идеи. Детское кафе-кинотеатр CafeKino

Бизнес идеи. Детское кафе-кинотеатр CafeKino Модель Ortus

Модель Ortus Мир твоих фобий. Хоррор квест

Мир твоих фобий. Хоррор квест Компания АВА. Ваш успех - в Ваших руках

Компания АВА. Ваш успех - в Ваших руках Добро пожаловать в Балтику

Добро пожаловать в Балтику Предложение по проживанию. Гостиница Рассвет

Предложение по проживанию. Гостиница Рассвет Основные направления развития (Ленд-девелопмента) сельскохозяйственной недвижимости

Основные направления развития (Ленд-девелопмента) сельскохозяйственной недвижимости Поддержка в условиях санкций

Поддержка в условиях санкций Виды предпринимательских рисков. (Тема 3)

Виды предпринимательских рисков. (Тема 3) Бизнес-идея. Открытие кинотеатра

Бизнес-идея. Открытие кинотеатра Бизнес-план капсульного хостела

Бизнес-план капсульного хостела Девелопер + фактор личности

Девелопер + фактор личности Бизнес-план сельско-хозяйственного предприятия Фермерское хозяйство

Бизнес-план сельско-хозяйственного предприятия Фермерское хозяйство Әсемдік салоны бизнес-жоспар

Әсемдік салоны бизнес-жоспар Способы и критерии оценки эффективности тренинга. Условия переноса результатов тренинга в реальную среду

Способы и критерии оценки эффективности тренинга. Условия переноса результатов тренинга в реальную среду Коммерческое предложение по продаже объекта недвижимости: SPA-отель Валенсия

Коммерческое предложение по продаже объекта недвижимости: SPA-отель Валенсия SWOT-анализ сети магазинов электроники DNS

SWOT-анализ сети магазинов электроники DNS