- Проектирование бизнеса. Практика 7. Себестоимость на занятие по практике

Содержание

- 2. Тимофеева А.А. 2020 (с) Задача -> Прибыль Себестоимость: формирование, виды, факторы

- 3. Тимофеева А.А. 2020 (с) Себестоимость

- 4. Тимофеева А.А. 2020 (с) Cебестоимость расходы предприятия, направленные на производство продукции (работ, услуг) и доведение ее

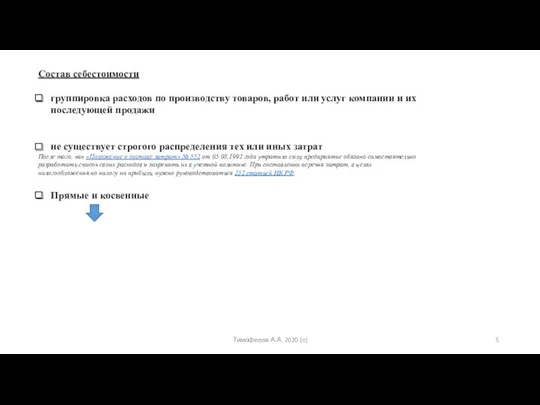

- 5. Тимофеева А.А. 2020 (с) Состав себестоимости группировка расходов по производству товаров, работ или услуг компании и

- 6. Тимофеева А.А. 2020 (с) Для разных отраслей и сфер бизнеса различные виды затрат могут быть как

- 7. Тимофеева А.А. 2020 (с) Классификация методов учета затрат (УЗ) на производство и калькулирование себестоимости Объекты УЗ

- 8. Тимофеева А.А. 2020 (с) Последовательность отражения и подсчета затрат и себестоимости состоит из УЗ (шаги 1–5)

- 9. Тимофеева А.А. 2020 (с) Возможная классификация методов уз и кс: 1. По объектам УЗ: попроцессный, попередельный,

- 10. Тимофеева А.А. 2020 (с) Классификация расходов и затрат

- 11. Тимофеева А.А. 2020 (с) Прямые расходы Эти затраты относятся к расходам по обычным видам деятельности. В

- 12. Тимофеева А.А. 2020 (с) Отчисления на социальные нужды С заработной платы работников предприятие ежемесячно отчисляет обязательные

- 13. Тимофеева А.А. 2020 (с) Прочие затраты К ним относят издержки, полученные в результате: платного предоставления активов

- 14. Тимофеева А.А. 2020 (с) Косвенные расходы К косвенным относятся затраты, которые также включаются в себестоимость продукции,

- 15. Тимофеева А.А. 2020 (с) Косметический салон «Шелковица» заказал новую световую вывеску в рекламно-производственной компании «Актив Дизайн»

- 16. Тимофеева А.А. 2020 (с) Административные издержки Сюда относятся финансовые расходы фирмы на управление, обучение сотрудников, оплату

- 17. Тимофеева А.А. 2020 (с) Постоянные и переменные расходы деление является условным Постоянные, которые не зависят от

- 18. Тимофеева А.А. 2020 (с) Виды себестоимости

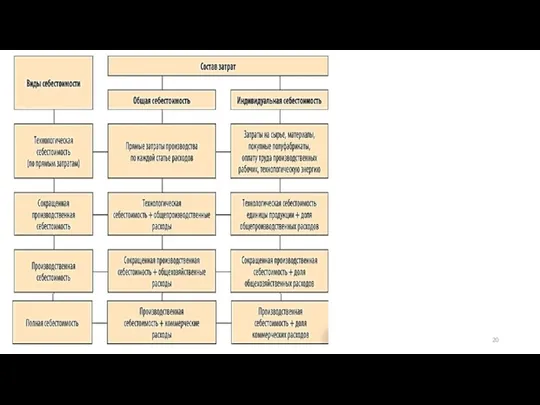

- 19. Тимофеева А.А. 2020 (с) Какие бывают виды себестоимости Для определения себестоимости продукции проводится калькуляция, то есть

- 20. Тимофеева А.А. 2020 (с)

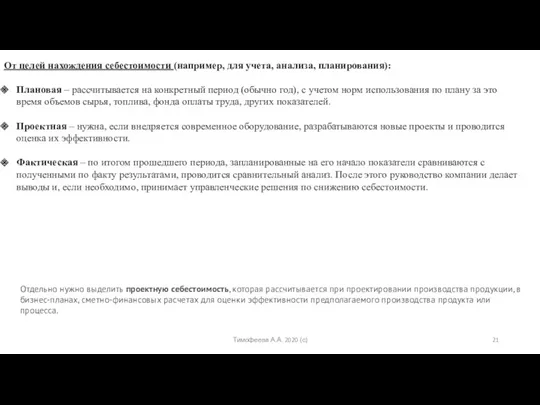

- 21. Тимофеева А.А. 2020 (с) От целей нахождения себестоимости (например, для учета, анализа, планирования): Плановая – рассчитывается

- 22. Тимофеева А.А. 2020 (с) Калькуляция

- 23. Тимофеева А.А. 2020 (с) Калькуляционные статьи для общей калькуляции представляют собой развернутую номенклатуру из нескольких десятков

- 24. Тимофеева А.А. 2020 (с) Калькуляционная единица — это количественная мера конкретного объекта калькулирования. И если калькуляционный

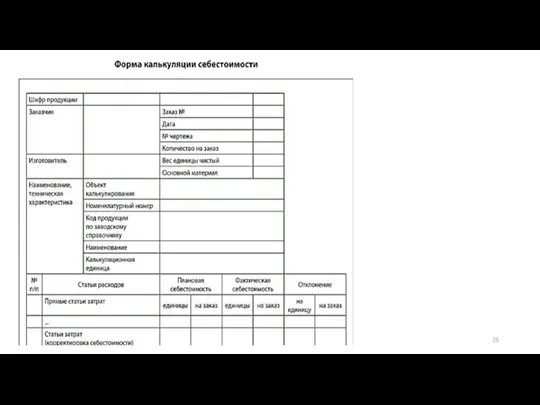

- 25. Тимофеева А.А. 2020 (с)

- 26. Тимофеева А.А. 2020 (с) Калькулирование — группировка издержек по объектам калькулирования и исчисление себестоимости калькуляционных единиц.

- 27. Тимофеева А.А. 2020 (с) Методы расчета себестоимости

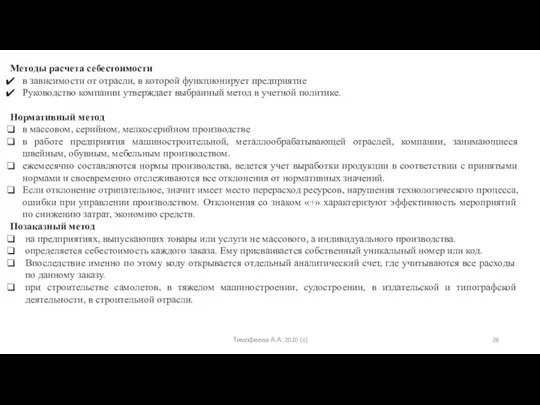

- 28. Тимофеева А.А. 2020 (с) Методы расчета себестоимости в зависимости от отрасли, в которой функционирует предприятие Руководство

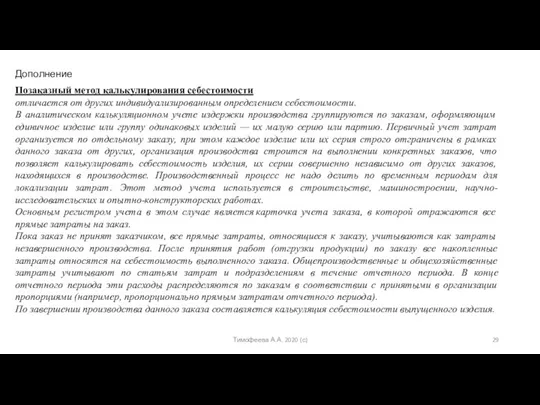

- 29. Тимофеева А.А. 2020 (с) Позаказный метод калькулирования себестоимости отличается от других индивидуализированным определением себестоимости. В аналитическом

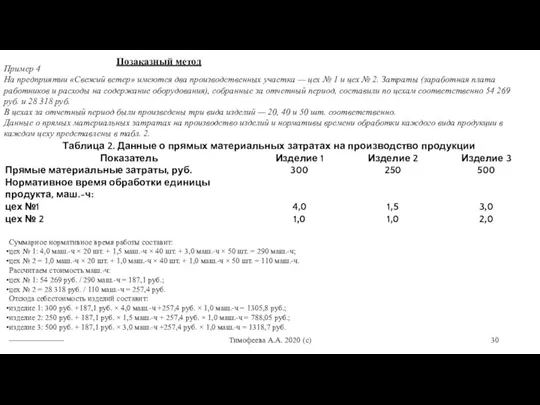

- 30. Тимофеева А.А. 2020 (с) Позаказный метод Пример 4 На предприятии «Свежий ветер» имеются два производственных участка

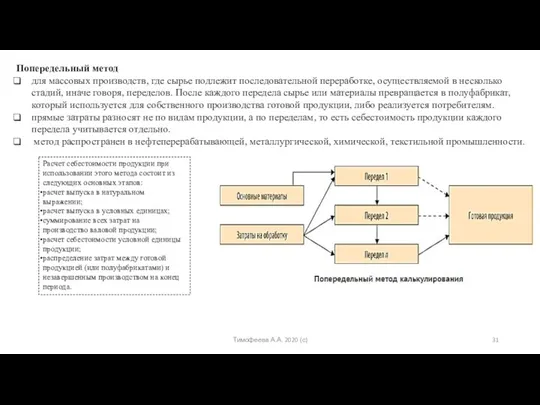

- 31. Тимофеева А.А. 2020 (с) Попередельный метод для массовых производств, где сырье подлежит последовательной переработке, осуществляемой в

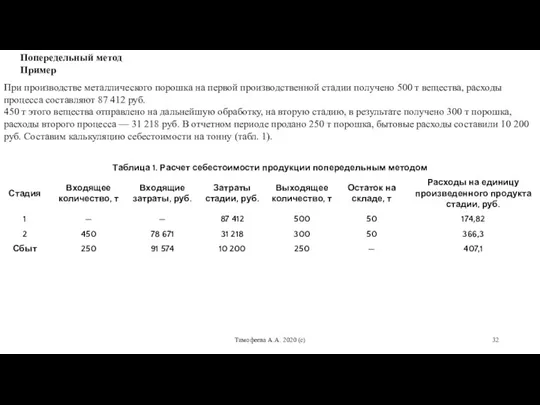

- 32. Тимофеева А.А. 2020 (с) Попередельный метод Пример При производстве металлического порошка на первой производственной стадии получено

- 33. Тимофеева А.А. 2020 (с) Попроцессный метод Себестоимость готовой продукции определяется в общем по каждому процессу выработки

- 34. Тимофеева А.А. 2020 (с) Попроцессный метод Задача 785 Предприятие «Инновации» произвело 25 тыс. шт. изделий. На

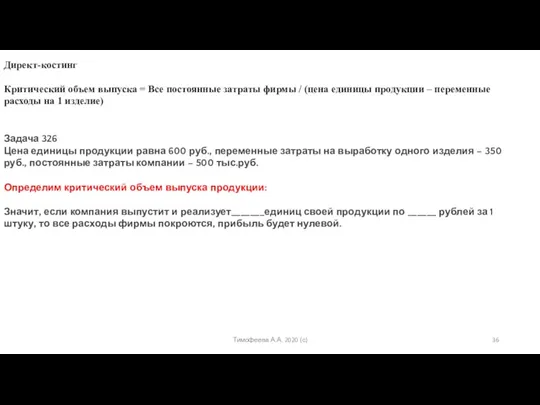

- 35. Тимофеева А.А. 2020 (с) Директ-костинг Метод базируется на учете только переменных затрат, и не принимает во

- 36. Тимофеева А.А. 2020 (с) Директ-костинг Критический объем выпуска = Все постоянные затраты фирмы / (цена единицы

- 37. Тимофеева А.А. 2020 (с) Стандарт-костинг Помимо Директ-костинга, применяют еще метод Стандарт-костинг. Это подвид нормативного метода расчета

- 38. Тимофеева А.А. 2020 (с) Рассчитать себестоимость продукции

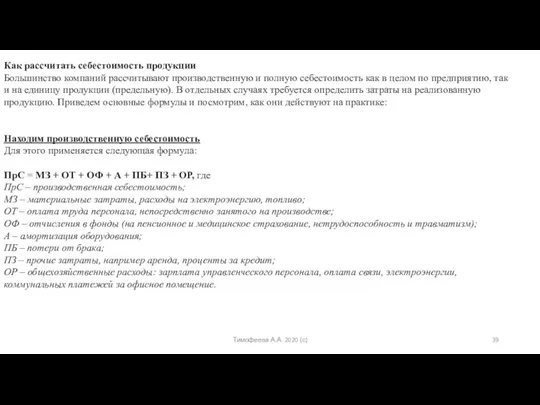

- 39. Тимофеева А.А. 2020 (с) Как рассчитать себестоимость продукции Большинство компаний рассчитывают производственную и полную себестоимость как

- 40. Тимофеева А.А. 2020 (с) Рассчитаем производственную себестоимость продукции, выпускаемой мебельной фабрикой «Театр диванов». Данные для расчета

- 41. Тимофеева А.А. 2020 (с) Рассчитаем производственную себестоимость продукции, выпускаемой мебельной фабрикой «Много диванов». Данные для расчета

- 42. Тимофеева А.А. 2020 (с) Определим полную себестоимость Для расчета применяется следующая формула: ПС = ПрС +

- 43. Тимофеева А.А. 2020 (с) Определим полную себестоимость Для расчета применяется следующая формула: ПС = ПрС +

- 44. Тимофеева А.А. 2020 (с) Находим себестоимость реализованной продукции Рассчитать себестоимость реализованной продукции можно двумя способами: От

- 45. Тимофеева А.А. 2020 (с) Находим себестоимость реализованной продукции Рассчитать себестоимость реализованной продукции можно двумя способами: От

- 46. Тимофеева А.А. 2020 (с)

- 47. Тимофеева А.А. 2020 (с) УЧЕТ НОРМАТИВНЫХ И ФАКТИЧЕСКИХ ЗАТРАТ В зависимости от оперативности учета и контроля

- 48. Тимофеева А.А. 2020 (с) Пример 1 Ожидаемая сумма косвенных расходов ООО «Новая волна» на предстоящий период

- 49. Тимофеева А.А. 2020 (с) Ожидаемая сумма косвенных расходов ООО «Старая волна» на предстоящий период составляет 112

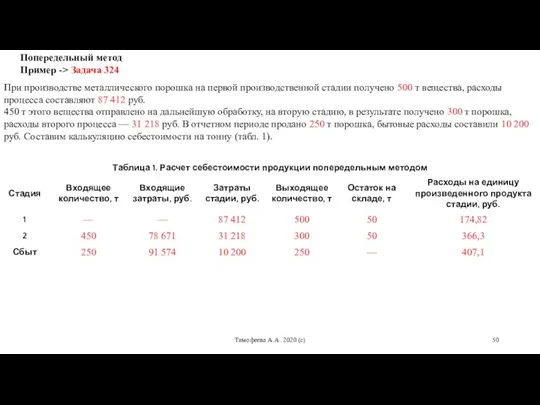

- 50. Тимофеева А.А. 2020 (с) Попередельный метод Пример -> Задача 324 При производстве металлического порошка на первой

- 52. Скачать презентацию

Тимофеева А.А. 2020 (с)

Задача -> Прибыль <– издержки <– себестоимость

Себестоимость: формирование,

Тимофеева А.А. 2020 (с)

Задача -> Прибыль <– издержки <– себестоимость

Себестоимость: формирование,

Тимофеева А.А. 2020 (с)

Себестоимость

Тимофеева А.А. 2020 (с)

Себестоимость

Тимофеева А.А. 2020 (с)

Cебестоимость

расходы предприятия, направленные на производство продукции (работ, услуг)

Тимофеева А.А. 2020 (с)

Cебестоимость

расходы предприятия, направленные на производство продукции (работ, услуг)

Тимофеева А.А. 2020 (с)

Состав себестоимости

группировка расходов по производству товаров, работ или

Тимофеева А.А. 2020 (с)

Состав себестоимости

группировка расходов по производству товаров, работ или

Тимофеева А.А. 2020 (с)

Для разных отраслей и сфер бизнеса различные виды

Тимофеева А.А. 2020 (с)

Для разных отраслей и сфер бизнеса различные виды

Тимофеева А.А. 2020 (с)

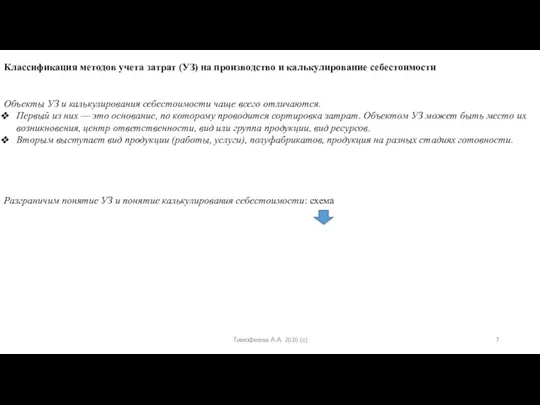

Классификация методов учета затрат (УЗ) на производство и

Тимофеева А.А. 2020 (с)

Классификация методов учета затрат (УЗ) на производство и

Тимофеева А.А. 2020 (с)

Последовательность отражения и подсчета затрат и себестоимости состоит

Тимофеева А.А. 2020 (с)

Последовательность отражения и подсчета затрат и себестоимости состоит

Тимофеева А.А. 2020 (с)

Возможная классификация методов уз и кс:

1. По объектам

Тимофеева А.А. 2020 (с)

Возможная классификация методов уз и кс:

1. По объектам

Тимофеева А.А. 2020 (с)

Классификация расходов и затрат

Тимофеева А.А. 2020 (с)

Классификация расходов и затрат

Тимофеева А.А. 2020 (с)

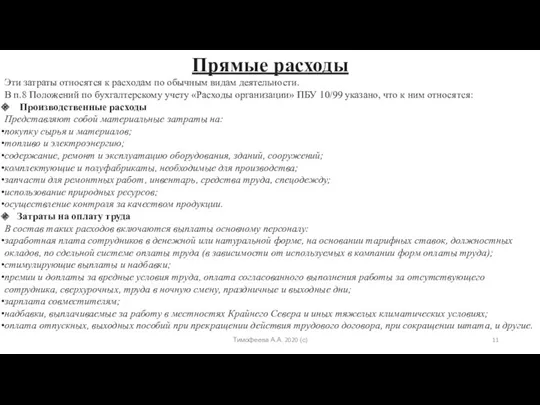

Прямые расходы

Эти затраты относятся к расходам по обычным

Тимофеева А.А. 2020 (с)

Прямые расходы

Эти затраты относятся к расходам по обычным

Тимофеева А.А. 2020 (с)

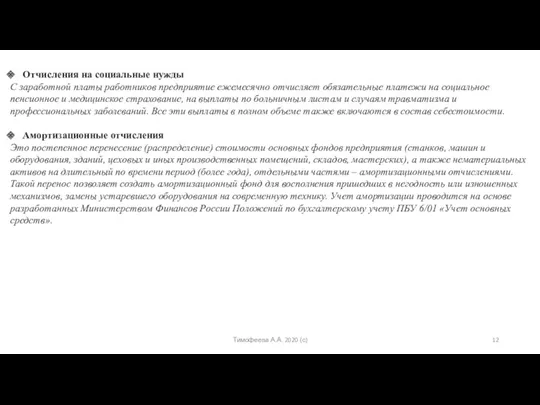

Отчисления на социальные нужды

С заработной платы работников предприятие

Тимофеева А.А. 2020 (с)

Отчисления на социальные нужды

С заработной платы работников предприятие

Тимофеева А.А. 2020 (с)

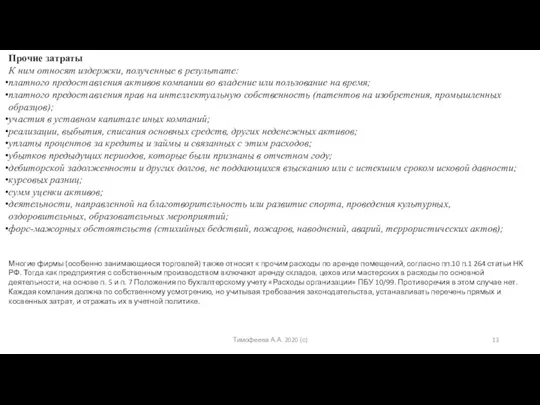

Прочие затраты

К ним относят издержки, полученные в результате:

платного

Тимофеева А.А. 2020 (с)

Прочие затраты

К ним относят издержки, полученные в результате:

платного

Тимофеева А.А. 2020 (с)

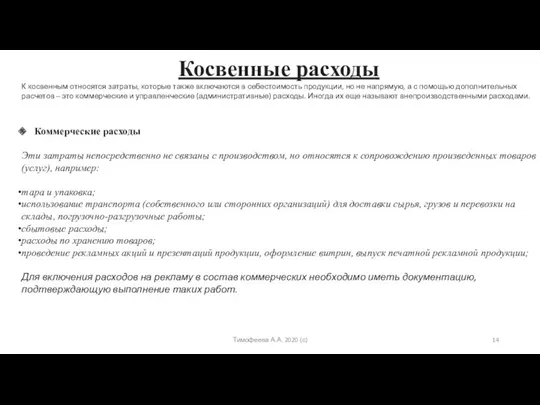

Косвенные расходы

К косвенным относятся затраты, которые также включаются

Тимофеева А.А. 2020 (с)

Косвенные расходы

К косвенным относятся затраты, которые также включаются

Тимофеева А.А. 2020 (с)

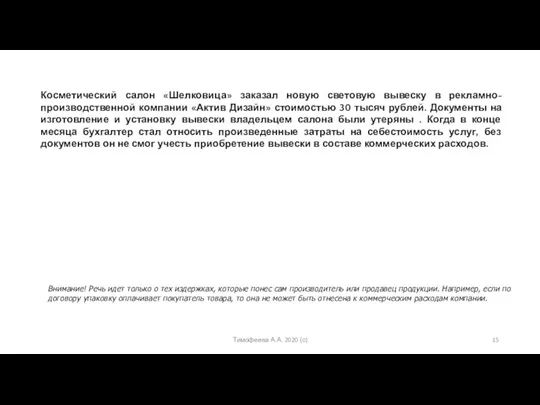

Косметический салон «Шелковица» заказал новую световую вывеску в

Тимофеева А.А. 2020 (с)

Косметический салон «Шелковица» заказал новую световую вывеску в

Тимофеева А.А. 2020 (с)

Административные издержки

Сюда относятся финансовые расходы фирмы на управление,

Тимофеева А.А. 2020 (с)

Административные издержки

Сюда относятся финансовые расходы фирмы на управление,

Тимофеева А.А. 2020 (с)

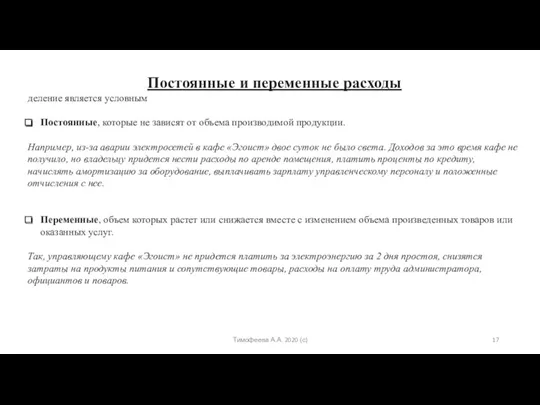

Постоянные и переменные расходы

деление является условным

Постоянные, которые не

Тимофеева А.А. 2020 (с)

Постоянные и переменные расходы

деление является условным

Постоянные, которые не

Тимофеева А.А. 2020 (с)

Виды себестоимости

Тимофеева А.А. 2020 (с)

Виды себестоимости

Тимофеева А.А. 2020 (с)

Какие бывают виды себестоимости

Для определения себестоимости продукции проводится

Тимофеева А.А. 2020 (с)

Какие бывают виды себестоимости

Для определения себестоимости продукции проводится

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

От целей нахождения себестоимости (например, для учета, анализа,

Тимофеева А.А. 2020 (с)

От целей нахождения себестоимости (например, для учета, анализа,

Тимофеева А.А. 2020 (с)

Калькуляция

Тимофеева А.А. 2020 (с)

Калькуляция

Тимофеева А.А. 2020 (с)

Калькуляционные статьи для общей калькуляции представляют собой развернутую номенклатуру

Тимофеева А.А. 2020 (с)

Калькуляционные статьи для общей калькуляции представляют собой развернутую номенклатуру

Тимофеева А.А. 2020 (с)

Калькуляционная единица — это количественная мера конкретного объекта калькулирования.

Тимофеева А.А. 2020 (с)

Калькуляционная единица — это количественная мера конкретного объекта калькулирования.

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Калькулирование — группировка издержек по объектам калькулирования и исчисление

Тимофеева А.А. 2020 (с)

Калькулирование — группировка издержек по объектам калькулирования и исчисление

Тимофеева А.А. 2020 (с)

Методы расчета себестоимости

Тимофеева А.А. 2020 (с)

Методы расчета себестоимости

Тимофеева А.А. 2020 (с)

Методы расчета себестоимости

в зависимости от отрасли, в которой

Тимофеева А.А. 2020 (с)

Методы расчета себестоимости

в зависимости от отрасли, в которой

Тимофеева А.А. 2020 (с)

Позаказный метод калькулирования себестоимости

отличается от других индивидуализированным определением

Тимофеева А.А. 2020 (с)

Позаказный метод калькулирования себестоимости

отличается от других индивидуализированным определением

Тимофеева А.А. 2020 (с)

Позаказный метод

Пример 4

На предприятии «Свежий ветер» имеются два

Тимофеева А.А. 2020 (с)

Позаказный метод

Пример 4

На предприятии «Свежий ветер» имеются два

Тимофеева А.А. 2020 (с)

Попередельный метод

для массовых производств, где сырье подлежит последовательной

Тимофеева А.А. 2020 (с)

Попередельный метод

для массовых производств, где сырье подлежит последовательной

Тимофеева А.А. 2020 (с)

Попередельный метод

Пример

При производстве металлического порошка на первой

Тимофеева А.А. 2020 (с)

Попередельный метод

Пример

При производстве металлического порошка на первой

Тимофеева А.А. 2020 (с)

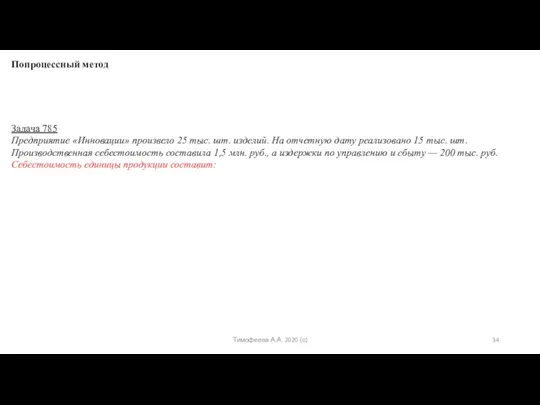

Попроцессный метод

Себестоимость готовой продукции определяется в общем по

Тимофеева А.А. 2020 (с)

Попроцессный метод

Себестоимость готовой продукции определяется в общем по

Тимофеева А.А. 2020 (с)

Попроцессный метод

Задача 785

Предприятие «Инновации» произвело 25 тыс.

Тимофеева А.А. 2020 (с)

Попроцессный метод

Задача 785

Предприятие «Инновации» произвело 25 тыс.

Тимофеева А.А. 2020 (с)

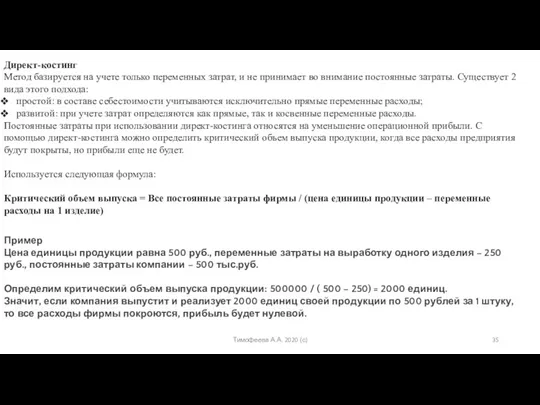

Директ-костинг

Метод базируется на учете только переменных затрат, и

Тимофеева А.А. 2020 (с)

Директ-костинг

Метод базируется на учете только переменных затрат, и

Тимофеева А.А. 2020 (с)

Директ-костинг

Критический объем выпуска = Все постоянные затраты фирмы

Тимофеева А.А. 2020 (с)

Директ-костинг

Критический объем выпуска = Все постоянные затраты фирмы

Тимофеева А.А. 2020 (с)

Стандарт-костинг

Помимо Директ-костинга, применяют еще метод Стандарт-костинг. Это подвид

Тимофеева А.А. 2020 (с)

Стандарт-костинг

Помимо Директ-костинга, применяют еще метод Стандарт-костинг. Это подвид

Тимофеева А.А. 2020 (с)

Рассчитать себестоимость продукции

Тимофеева А.А. 2020 (с)

Рассчитать себестоимость продукции

Тимофеева А.А. 2020 (с)

Как рассчитать себестоимость продукции

Большинство компаний рассчитывают производственную и

Тимофеева А.А. 2020 (с)

Как рассчитать себестоимость продукции

Большинство компаний рассчитывают производственную и

Тимофеева А.А. 2020 (с)

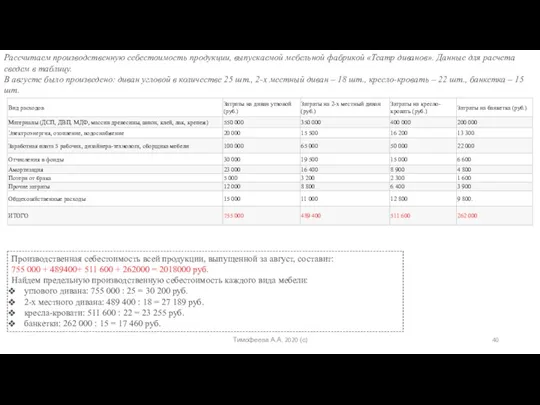

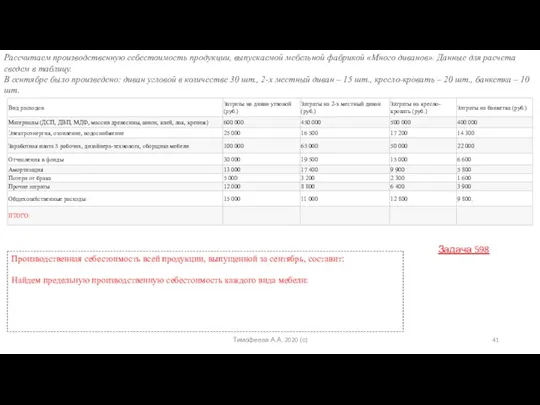

Рассчитаем производственную себестоимость продукции, выпускаемой мебельной фабрикой «Театр

Тимофеева А.А. 2020 (с)

Рассчитаем производственную себестоимость продукции, выпускаемой мебельной фабрикой «Театр

Тимофеева А.А. 2020 (с)

Рассчитаем производственную себестоимость продукции, выпускаемой мебельной фабрикой «Много

Тимофеева А.А. 2020 (с)

Рассчитаем производственную себестоимость продукции, выпускаемой мебельной фабрикой «Много

Тимофеева А.А. 2020 (с)

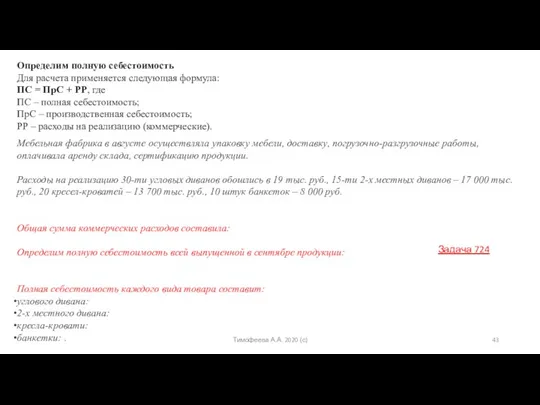

Определим полную себестоимость

Для расчета применяется следующая формула:

ПС =

Тимофеева А.А. 2020 (с)

Определим полную себестоимость

Для расчета применяется следующая формула:

ПС =

Тимофеева А.А. 2020 (с)

Определим полную себестоимость

Для расчета применяется следующая формула:

ПС =

Тимофеева А.А. 2020 (с)

Определим полную себестоимость

Для расчета применяется следующая формула:

ПС =

Тимофеева А.А. 2020 (с)

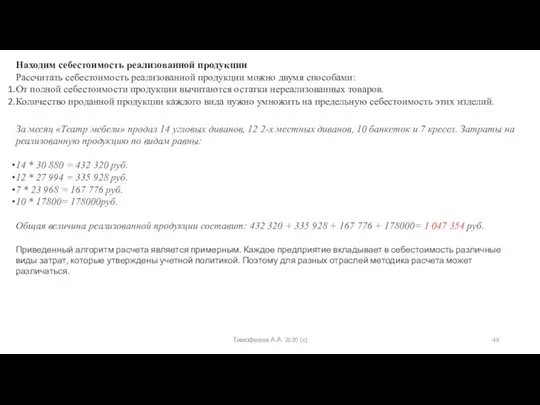

Находим себестоимость реализованной продукции

Рассчитать себестоимость реализованной продукции можно

Тимофеева А.А. 2020 (с)

Находим себестоимость реализованной продукции

Рассчитать себестоимость реализованной продукции можно

Тимофеева А.А. 2020 (с)

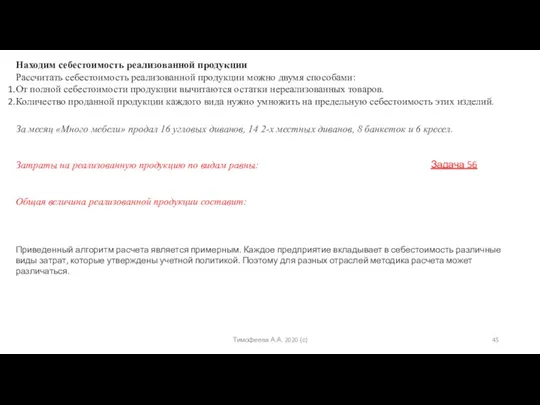

Находим себестоимость реализованной продукции

Рассчитать себестоимость реализованной продукции можно

Тимофеева А.А. 2020 (с)

Находим себестоимость реализованной продукции

Рассчитать себестоимость реализованной продукции можно

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

УЧЕТ НОРМАТИВНЫХ И ФАКТИЧЕСКИХ ЗАТРАТ

В зависимости от оперативности

Тимофеева А.А. 2020 (с)

УЧЕТ НОРМАТИВНЫХ И ФАКТИЧЕСКИХ ЗАТРАТ

В зависимости от оперативности

Тимофеева А.А. 2020 (с)

Пример 1

Ожидаемая сумма косвенных расходов ООО «Новая волна»

Тимофеева А.А. 2020 (с)

Пример 1

Ожидаемая сумма косвенных расходов ООО «Новая волна»

Тимофеева А.А. 2020 (с)

Ожидаемая сумма косвенных расходов ООО «Старая волна» на

Тимофеева А.А. 2020 (с)

Ожидаемая сумма косвенных расходов ООО «Старая волна» на

Тимофеева А.А. 2020 (с)

Попередельный метод

Пример -> Задача 324

При производстве металлического

Тимофеева А.А. 2020 (с)

Попередельный метод

Пример -> Задача 324

При производстве металлического

Audi company

Audi company Фонд по содействию кредитованию субъектов малого и среднего предпринимательства Республики

Фонд по содействию кредитованию субъектов малого и среднего предпринимательства Республики Мастер-класс Открой свой арома-бизнес

Мастер-класс Открой свой арома-бизнес Гостиничные цепи и консорциумы. Лекция 5

Гостиничные цепи и консорциумы. Лекция 5 Транснациональные корпорации Японии

Транснациональные корпорации Японии Business Creative

Business Creative Атымский альтуризм сладкая река. Развитие туристических услуг на территории посёлка Атымья

Атымский альтуризм сладкая река. Развитие туристических услуг на территории посёлка Атымья Організація ресторанного господарства

Організація ресторанного господарства Бизнестіѕ жол картасы - 2020. Бағдарламасының өнімдері

Бизнестіѕ жол картасы - 2020. Бағдарламасының өнімдері Магазин Цветы для всех. Мягкие игрушки и интерьерные куклы

Магазин Цветы для всех. Мягкие игрушки и интерьерные куклы Бизнес-план ООО Уют (ритуальное агентство)

Бизнес-план ООО Уют (ритуальное агентство) Бизнес-план. Бар

Бизнес-план. Бар Business plan

Business plan ООО Велес. Реализация концепции комплексной системы безопасности, систем связи и слаботочных систем

ООО Велес. Реализация концепции комплексной системы безопасности, систем связи и слаботочных систем Solar Teams World Map

Solar Teams World Map Движение денег по-новому

Движение денег по-новому Управление развитием территории: интересы органов власти и бизнеса

Управление развитием территории: интересы органов власти и бизнеса Американская концепция гостиницы

Американская концепция гостиницы Starbucks SEC 10K Company Timeline

Starbucks SEC 10K Company Timeline Проект кафе Steam на 125 мест

Проект кафе Steam на 125 мест Модели рынка. Конкуренция и типы рыночных структур

Модели рынка. Конкуренция и типы рыночных структур Відкриття логістичного центру

Відкриття логістичного центру HOWEVER. Аналитика. Стратегия. Условия

HOWEVER. Аналитика. Стратегия. Условия Предпринимательские объединения

Предпринимательские объединения Бизнес-план Елестет. Производство блокнотов ручной работы из переработанной бумаги

Бизнес-план Елестет. Производство блокнотов ручной работы из переработанной бумаги Предпринимательская деятельность

Предпринимательская деятельность Бизнес жоспар. Бурабай қонақ үйі

Бизнес жоспар. Бурабай қонақ үйі Коммерческое предложение. Транспортно-экспедиционная компания

Коммерческое предложение. Транспортно-экспедиционная компания