- Анализ инвестиционных проектов и программ (инвестиционный анализ). Тема 7 Ч.2

Содержание

- 2. ФАКУЛЬТЕТ ЭКОНОМИКИ Вопросы для обсуждения:

- 3. Анализ рисков проекта включает: Идентификацию событий, связанных с рисками, и идентификацию всех видов рисков; Оценку вероятности

- 4. Анализ чувствительности состоит в проверке того, будут ли сферы деятельности проекта по тому или иному направлению

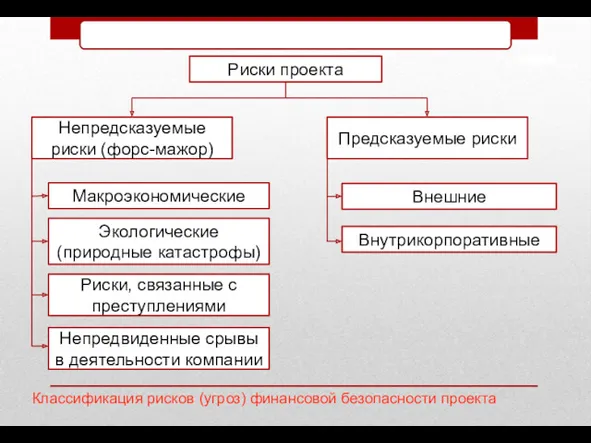

- 5. Риски проекта Внешние Предсказуемые риски Непредсказуемые риски (форс-мажор) Макроэкономические Внутрикорпоративные Экологические (природные катастрофы) Риски, связанные с

- 6. Макроэкономические (непредсказуемые) риски – это изменение общего курса экономической политики в связи с разными обстоятельствами (смены

- 7. Непредвиденные срывы проекта случаются из-за банкротства подрядчиков; возникают в финансировании компании; в производственно-технологической системе (аварии и

- 8. Внутрикорпоративные предсказуемые риски (связаны с неэффективным управлением проектами) включают: срывы планов работ (из-за недостатка рабочей силы

- 9. Риски неэффективного финансового менеджмента можно конкретизировать следующим образом. В сфере операционной деятельности – снижение выручки и

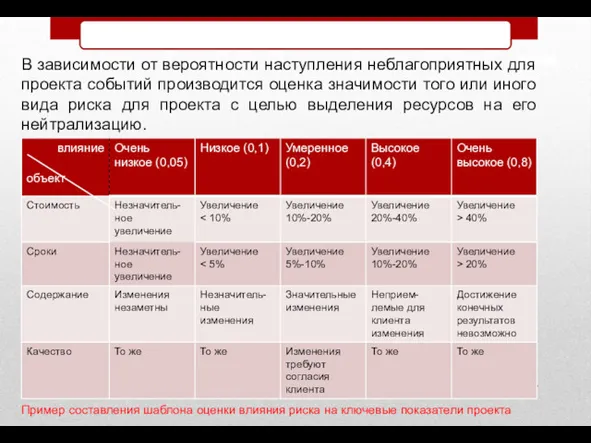

- 10. В зависимости от вероятности наступления неблагоприятных для проекта событий производится оценка значимости того или иного вида

- 11. Идентификация рисков оформляется в специальном внутрикорпоративном документе «Реестр рисков проекта». Процесс анализа рисков с привлечением независимых

- 12. К основным методам управления рисками проекта относятся: методы профессиональной разработки проекта; уклонения от риска (отказ от

- 13. Результаты инвестиционного анализа документируются в специальной пояснительной записке (бизнес-плане). Написанию бизнес-плана (или другого аналогичного документа) любого

- 14. Достоверность использованной при планировании информации подтверждают прилагаемые к бизнес-плану документы – отчеты, контракты, договоры, данные статистики.

- 15. 1. Резюме (основные положения). Название инвестиционного проекта и его цель. Инициатор и другие участники проекта. Общая

- 16. 2. План маркетинга (исследование рынка). Характеристика потенциальных потребителей продукции и конкурентов, анализ динамики и прогнозирование потребительского

- 17. 3. Производственный план. Описание производственного процесса (технология, необходимое оборудование, производственные помещения). Расчет потребности и планирование создания

- 18. 4. Организационный план (план реализации проекта). Обоснование организационной формы реализации инвестиционного проекта (на базе действующей компании,

- 19. 5. Финансовый план (финансовый анализ инвестиций). Обоснование ожидаемых поступлений и выплат. Обоснование единовременных затрат (стоимость земли

- 20. 7. Планирование ликвидности и оценка эффективности. Формирование таблиц денежных потоков для обеспечения ликвидности, оценки экономической эффективности.

- 22. Скачать презентацию

ФАКУЛЬТЕТ ЭКОНОМИКИ

Вопросы для обсуждения:

ФАКУЛЬТЕТ ЭКОНОМИКИ

Вопросы для обсуждения:

Анализ рисков проекта включает:

Идентификацию событий, связанных с рисками, и идентификацию всех

Анализ рисков проекта включает:

Идентификацию событий, связанных с рисками, и идентификацию всех

Анализ чувствительности состоит в проверке того, будут ли сферы деятельности проекта

Анализ чувствительности состоит в проверке того, будут ли сферы деятельности проекта

Риски проекта

Внешние

Предсказуемые риски

Непредсказуемые риски (форс-мажор)

Макроэкономические

Внутрикорпоративные

Экологические (природные катастрофы)

Риски, связанные с преступлениями

Непредвиденные

Риски проекта

Внешние

Предсказуемые риски

Непредсказуемые риски (форс-мажор)

Макроэкономические

Внутрикорпоративные

Экологические (природные катастрофы)

Риски, связанные с преступлениями

Непредвиденные

Макроэкономические (непредсказуемые) риски – это изменение общего курса экономической политики в

Макроэкономические (непредсказуемые) риски – это изменение общего курса экономической политики в

Непредвиденные срывы проекта случаются из-за банкротства подрядчиков; возникают в финансировании компании;

Непредвиденные срывы проекта случаются из-за банкротства подрядчиков; возникают в финансировании компании;

Внутрикорпоративные предсказуемые риски (связаны с неэффективным управлением проектами) включают: срывы планов

Внутрикорпоративные предсказуемые риски (связаны с неэффективным управлением проектами) включают: срывы планов

Риски неэффективного финансового менеджмента можно конкретизировать следующим образом.

В сфере операционной деятельности

Риски неэффективного финансового менеджмента можно конкретизировать следующим образом.

В сфере операционной деятельности

В зависимости от вероятности наступления неблагоприятных для проекта событий производится оценка

В зависимости от вероятности наступления неблагоприятных для проекта событий производится оценка

Идентификация рисков оформляется в специальном внутрикорпоративном документе «Реестр рисков проекта».

Процесс

Идентификация рисков оформляется в специальном внутрикорпоративном документе «Реестр рисков проекта».

Процесс

К основным методам управления рисками проекта относятся: методы профессиональной разработки проекта;

К основным методам управления рисками проекта относятся: методы профессиональной разработки проекта;

Результаты инвестиционного анализа документируются в специальной пояснительной записке (бизнес-плане).

Написанию бизнес-плана (или

Результаты инвестиционного анализа документируются в специальной пояснительной записке (бизнес-плане).

Написанию бизнес-плана (или

Достоверность использованной при планировании информации подтверждают прилагаемые к бизнес-плану документы –

Достоверность использованной при планировании информации подтверждают прилагаемые к бизнес-плану документы –

1. Резюме (основные положения). Название инвестиционного проекта и его цель. Инициатор

1. Резюме (основные положения). Название инвестиционного проекта и его цель. Инициатор

2. План маркетинга (исследование рынка). Характеристика потенциальных потребителей продукции и конкурентов,

2. План маркетинга (исследование рынка). Характеристика потенциальных потребителей продукции и конкурентов,

3. Производственный план. Описание производственного процесса (технология, необходимое оборудование, производственные помещения).

3. Производственный план. Описание производственного процесса (технология, необходимое оборудование, производственные помещения).

4. Организационный план (план реализации проекта). Обоснование организационной формы реализации инвестиционного

4. Организационный план (план реализации проекта). Обоснование организационной формы реализации инвестиционного

5. Финансовый план (финансовый анализ инвестиций). Обоснование ожидаемых поступлений и выплат.

5. Финансовый план (финансовый анализ инвестиций). Обоснование ожидаемых поступлений и выплат.

7. Планирование ликвидности и оценка эффективности. Формирование таблиц денежных потоков для

7. Планирование ликвидности и оценка эффективности. Формирование таблиц денежных потоков для

Прогноз объёма перевозок в Дальневосточном Федеральном округе

Прогноз объёма перевозок в Дальневосточном Федеральном округе Понятие: товар

Понятие: товар Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Планирование и управление инновациями

Планирование и управление инновациями Маржинализм. Формирование неоклассического направления экономической мысли

Маржинализм. Формирование неоклассического направления экономической мысли Содействие трудоустройству выпускников на регистрируемом рынке труда

Содействие трудоустройству выпускников на регистрируемом рынке труда Нарық. Экономикалық мақсаты бойынша

Нарық. Экономикалық мақсаты бойынша Субъект международного права : Республика Индия

Субъект международного права : Республика Индия США экономика

США экономика Определение потребной численности работников тяговой подстанции

Определение потребной численности работников тяговой подстанции Measuring a Nation’s Income. Chapter 23

Measuring a Nation’s Income. Chapter 23 Всемирная торговая организация (ВТО)

Всемирная торговая организация (ВТО) Потребительское поведение: свободен ли человек в выборе предметов потребления?

Потребительское поведение: свободен ли человек в выборе предметов потребления? Подготовка к ЕГЭ по обществознанию, работа с заданиями В-1. Экономика

Подготовка к ЕГЭ по обществознанию, работа с заданиями В-1. Экономика Основные проблемы экономической организации общества. Экономическая система

Основные проблемы экономической организации общества. Экономическая система Экономика. Вопросы кодификатора. ГИА по обществознанию. (9 класс)

Экономика. Вопросы кодификатора. ГИА по обществознанию. (9 класс) Глобальная экономика. Тема 11. Международные стратегии глобализации

Глобальная экономика. Тема 11. Международные стратегии глобализации Итоги деятельности ГАТТ в 1960-80-е годы. Раунды переговоров в рамках ГАТТ: основные результаты

Итоги деятельности ГАТТ в 1960-80-е годы. Раунды переговоров в рамках ГАТТ: основные результаты Исследование перехода к хаосу в экономических системах

Исследование перехода к хаосу в экономических системах Информационные ресурсы в экономических исследованиях

Информационные ресурсы в экономических исследованиях Формы международных экономических отношений (МЭО)

Формы международных экономических отношений (МЭО) Валовий внутрішній продукт та національний дохід

Валовий внутрішній продукт та національний дохід Планування виробництва та реалізації лісогосподарської продукції

Планування виробництва та реалізації лісогосподарської продукції Роль экономики в жизни общества

Роль экономики в жизни общества Уровень цены

Уровень цены Инновации в предпринимательской деятельности

Инновации в предпринимательской деятельности Эколого-экономическая политика России

Эколого-экономическая политика России Анализ рынка

Анализ рынка