- Анализ основных и оборотных средств предприятия

Содержание

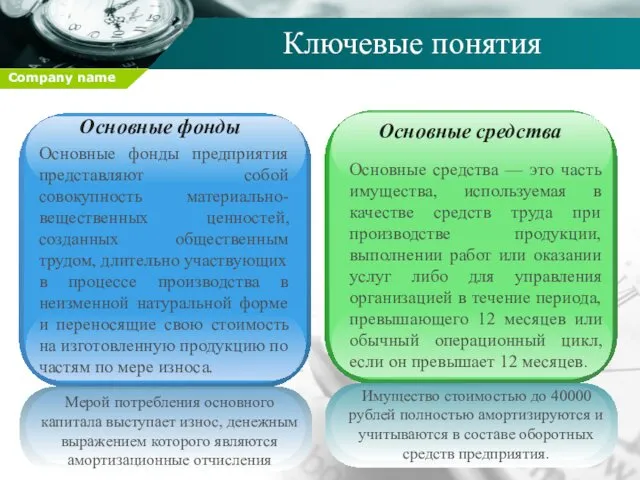

- 2. Основные фонды Основные средства Ключевые понятия Основные фонды предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным

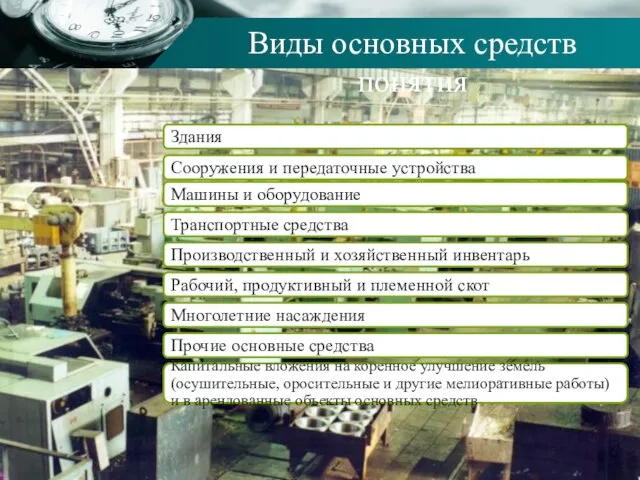

- 3. Виды основных средств понятия

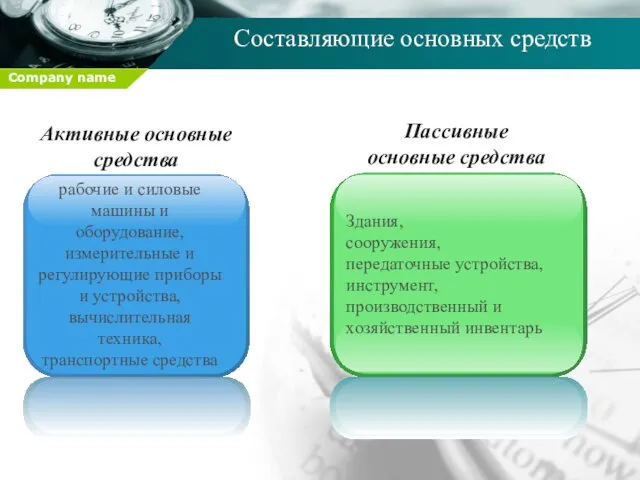

- 4. Активные основные средства Пассивные основные средства Составляющие основных средств рабочие и силовые машины и оборудование, измерительные

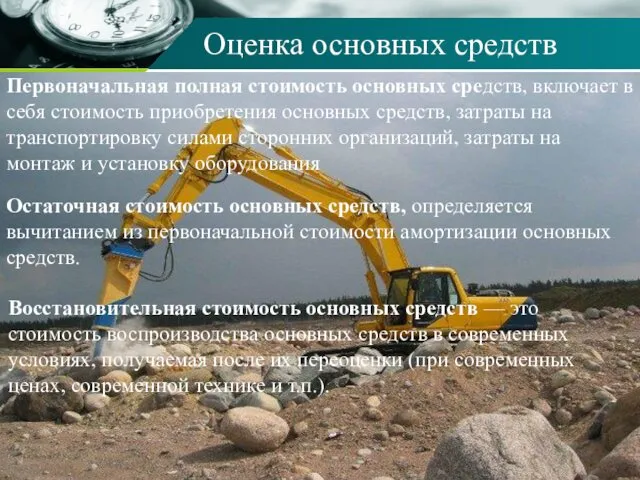

- 5. Оценка основных средств Первоначальная полная стоимость основных средств, включает в себя стоимость приобретения основных средств, затраты

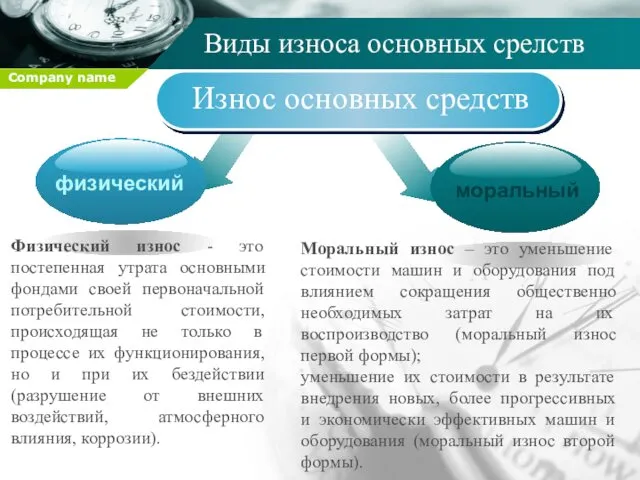

- 6. Износ основных средств Виды износа основных срелств Физический износ - это постепенная утрата основными фондами своей

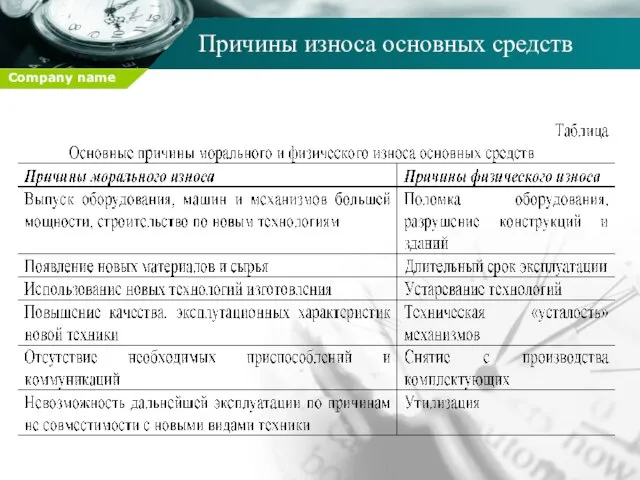

- 7. Причины износа основных средств

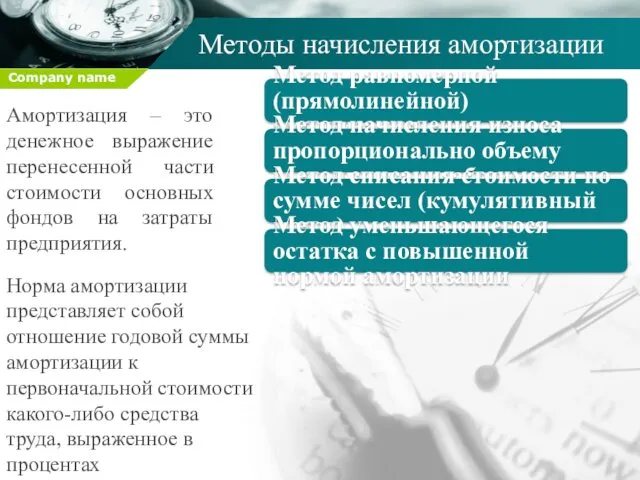

- 8. Амортизация – это денежное выражение перенесенной части стоимости основных фондов на затраты предприятия. Норма амортизации представляет

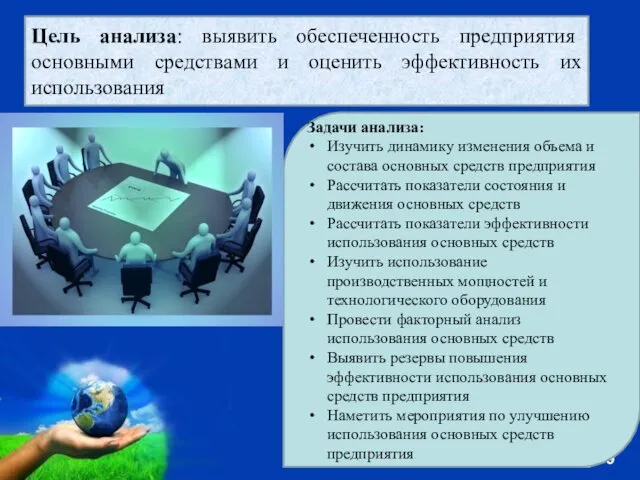

- 9. Цель анализа: выявить обеспеченность предприятия основными средствами и оценить эффективность их использования Задачи анализа: Изучить динамику

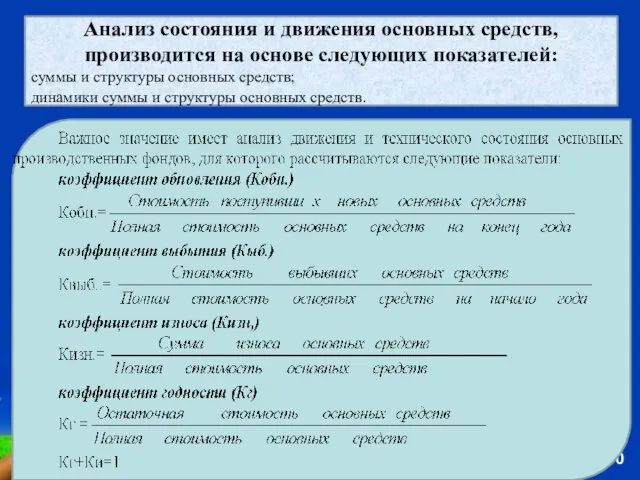

- 10. Анализ состояния и движения основных средств, производится на основе следующих показателей: суммы и структуры основных средств;

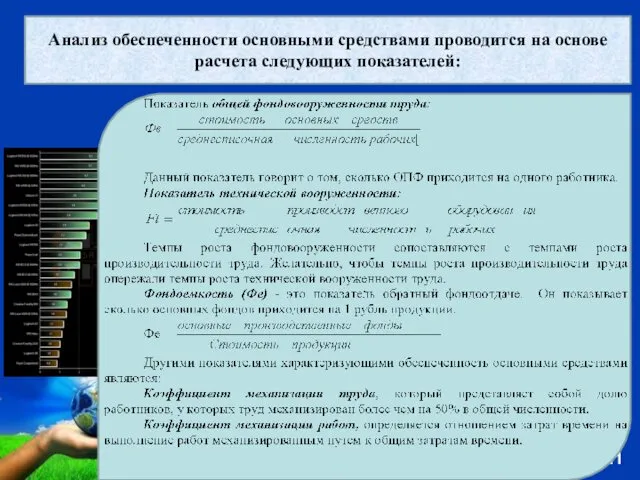

- 11. Анализ обеспеченности основными средствами проводится на основе расчета следующих показателей: .

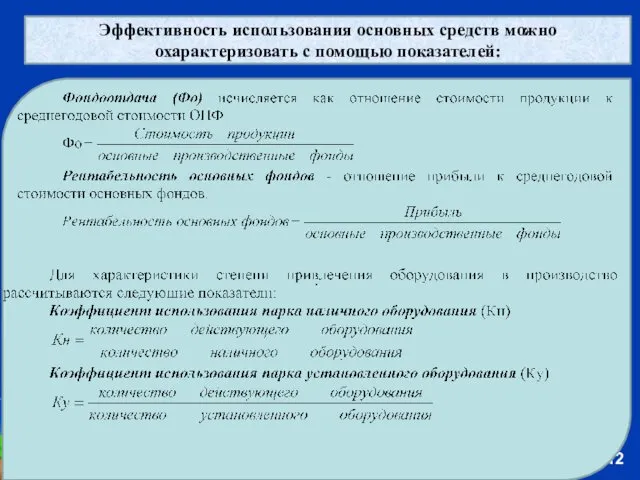

- 12. Эффективность использования основных средств можно охарактеризовать с помощью показателей: .

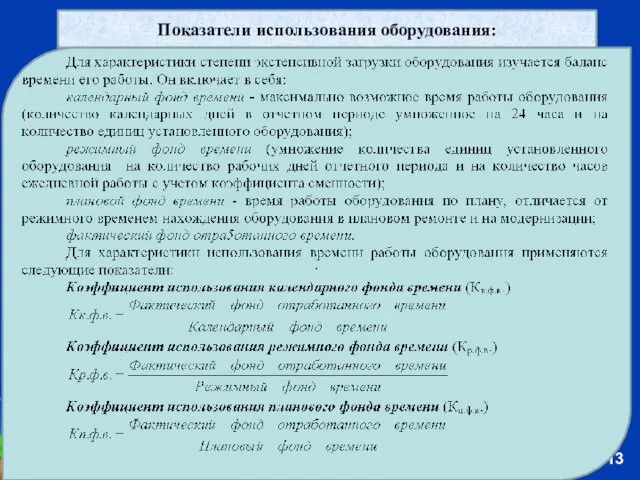

- 13. Показатели использования оборудования: .

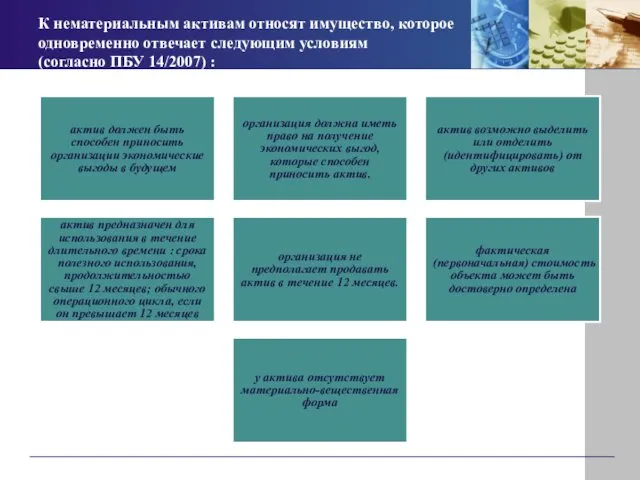

- 14. К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям (согласно ПБУ 14/2007) : актив должен

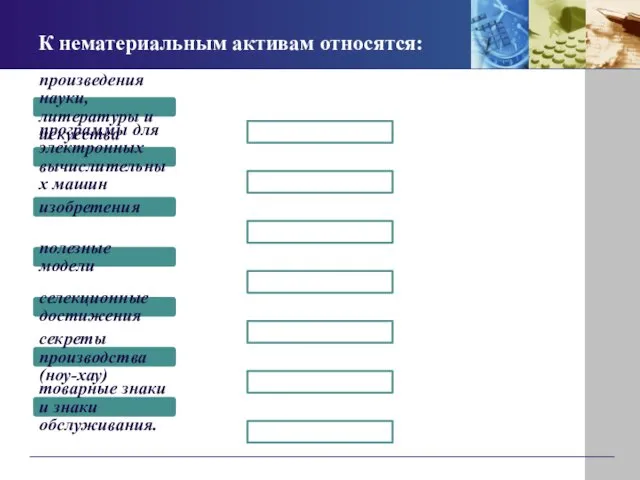

- 15. К нематериальным активам относятся: произведения науки, литературы и искусства программы для электронных вычислительных машин изобретения полезные

- 16. К нематериальным активам можно отнести объекты интеллектуальной собственности: исключительное право патентообладателя на селекционные достижения исключительное право

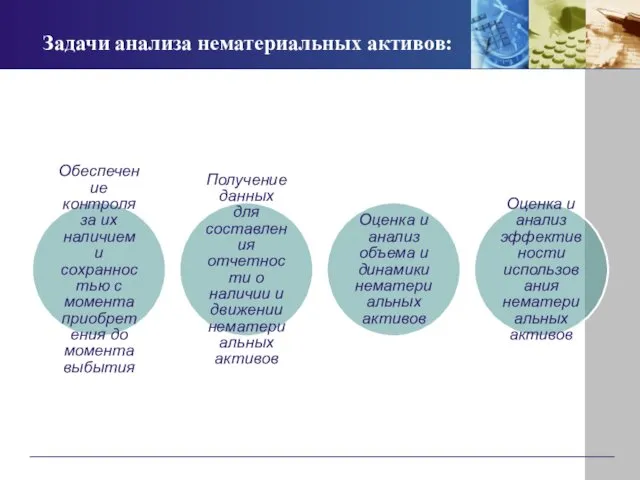

- 17. Задачи анализа нематериальных активов: Обеспечение контроля за их наличием и сохранностью с момента приобретения до момента

- 18. Задачи анализа нематериальных активов: Получение данных для составления отчетности о наличии и движении нематериальных активов Оценка

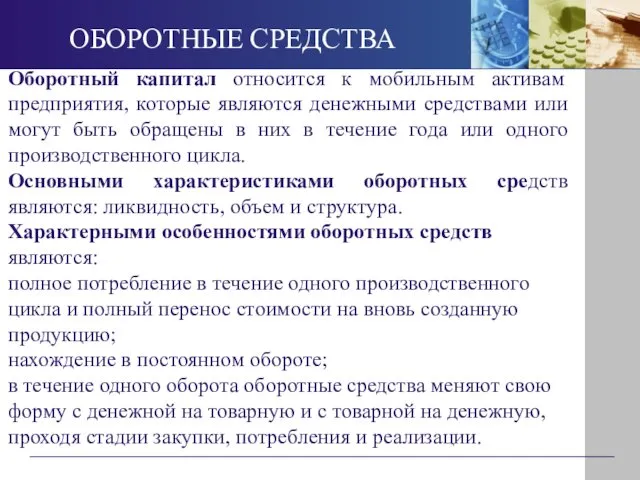

- 19. ОБОРОТНЫЕ СРЕДСТВА Оборотный капитал относится к мобильным активам предприятия, которые являются денежными средствами или могут быть

- 20. Стадии кругооборота оборотных средств В процессе заготовительной стадии денежные средства используются для образования производственных запасов (материалов,

- 21. Структура оборотных средств

- 22. По функциональному признаку Предметы труда 2. Готовая продукция и товары 3. Денежные Средства 4. Средства в

- 23. Целью анализа оборотных средств является определение объема и структуры оборотных активов, источниками их покрытия и соотношения

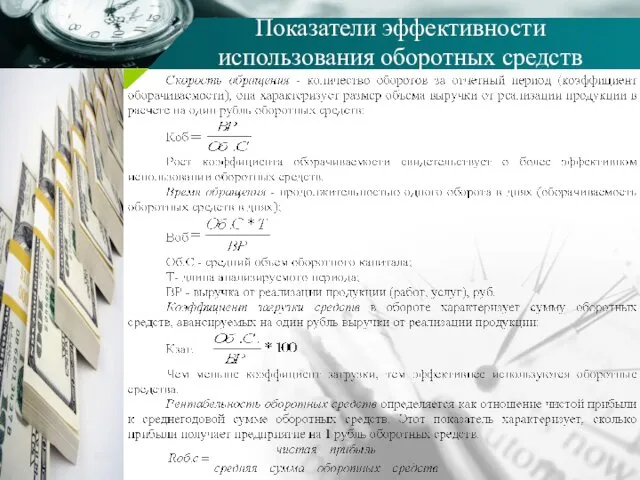

- 24. Показатели эффективности использования оборотных средств

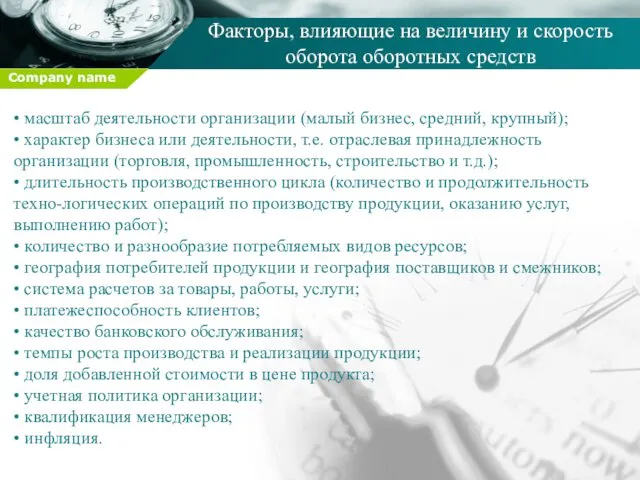

- 25. Факторы, влияющие на величину и скорость оборота оборотных средств • масштаб деятельности организации (малый бизнес, средний,

- 26. Показатели характеризующие состояние материально-производственых запасов: • сумма материально - производственных запасов в целом и по их

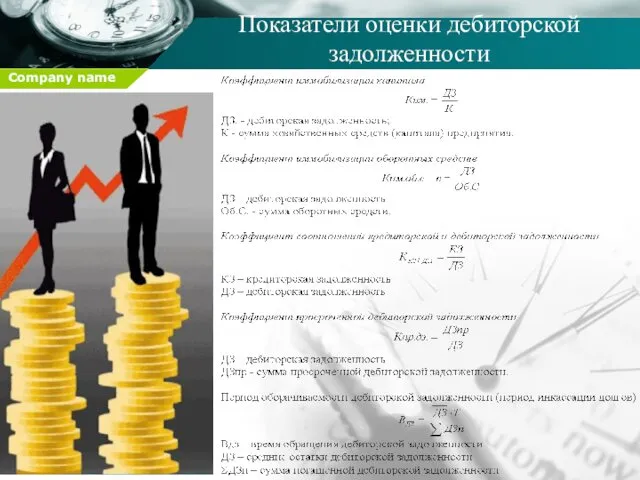

- 27. Показатели оценки дебиторской задолженности

- 28. Виды денежных потоков

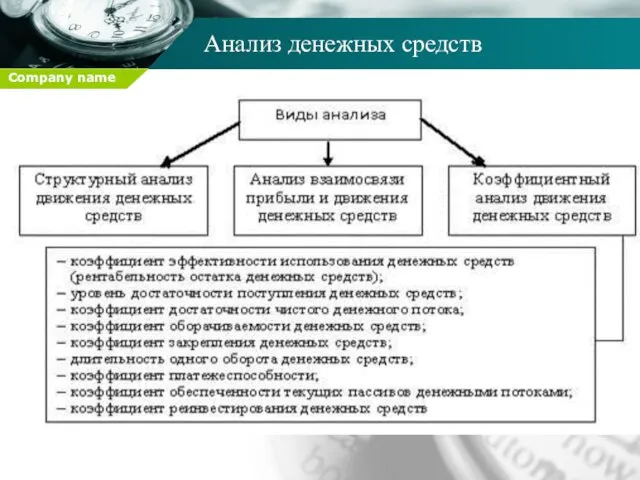

- 29. Анализ денежных средств

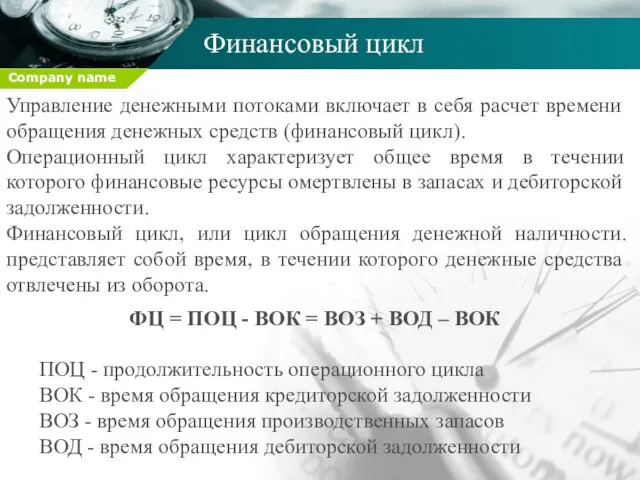

- 30. Финансовый цикл Управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл). Операционный

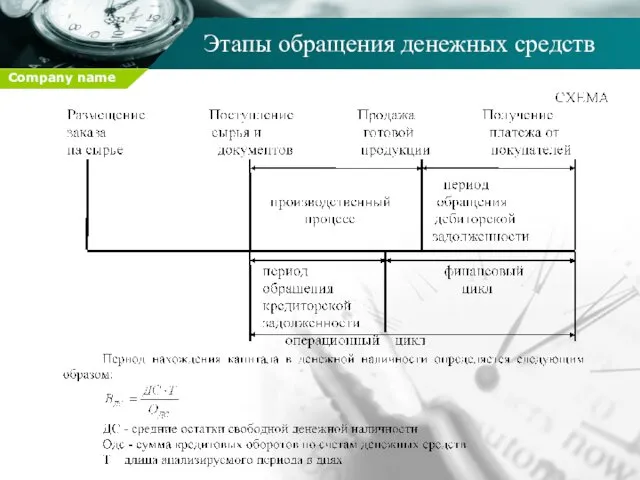

- 31. Этапы обращения денежных средств

- 33. Скачать презентацию

Основные фонды

Основные средства

Ключевые понятия

Основные фонды предприятия представляют собой совокупность материально-вещественных

Основные фонды

Основные средства

Ключевые понятия

Основные фонды предприятия представляют собой совокупность материально-вещественных

Виды основных средств понятия

Виды основных средств понятия

Активные основные средства

Пассивные

основные средства

Составляющие основных средств

рабочие и силовые машины

Активные основные средства

Пассивные

основные средства

Составляющие основных средств

рабочие и силовые машины

Оценка основных средств

Первоначальная полная стоимость основных средств, включает в себя стоимость

Оценка основных средств

Первоначальная полная стоимость основных средств, включает в себя стоимость

Износ основных средств

Виды износа основных срелств

Физический износ - это постепенная утрата

Износ основных средств

Виды износа основных срелств

Физический износ - это постепенная утрата

Причины износа основных средств

Причины износа основных средств

Амортизация – это денежное выражение перенесенной части стоимости основных фондов на

Амортизация – это денежное выражение перенесенной части стоимости основных фондов на

Цель анализа: выявить обеспеченность предприятия основными средствами и оценить эффективность их

Цель анализа: выявить обеспеченность предприятия основными средствами и оценить эффективность их

Анализ состояния и движения основных средств, производится на основе следующих показателей:

суммы

Анализ состояния и движения основных средств, производится на основе следующих показателей:

суммы

Анализ обеспеченности основными средствами проводится на основе расчета следующих показателей:

.

Анализ обеспеченности основными средствами проводится на основе расчета следующих показателей:

.

Эффективность использования основных средств можно охарактеризовать с помощью показателей:

.

Эффективность использования основных средств можно охарактеризовать с помощью показателей:

.

Показатели использования оборудования:

.

Показатели использования оборудования:

.

К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям

(согласно

К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям (согласно

К нематериальным активам относятся:

произведения науки, литературы и искусства

программы для электронных вычислительных

К нематериальным активам относятся:

произведения науки, литературы и искусства

программы для электронных вычислительных

К нематериальным активам можно отнести объекты интеллектуальной собственности:

исключительное право патентообладателя

на

К нематериальным активам можно отнести объекты интеллектуальной собственности:

исключительное право патентообладателя

на

Задачи анализа нематериальных активов:

Обеспечение контроля за их наличием и сохранностью с

Задачи анализа нематериальных активов:

Обеспечение контроля за их наличием и сохранностью с

Задачи анализа

нематериальных активов:

Получение данных для составления отчетности о наличии и

Задачи анализа

нематериальных активов:

Получение данных для составления отчетности о наличии и

ОБОРОТНЫЕ СРЕДСТВА

Оборотный капитал относится к мобильным активам предприятия, которые являются

ОБОРОТНЫЕ СРЕДСТВА

Оборотный капитал относится к мобильным активам предприятия, которые являются

Стадии кругооборота оборотных средств

В процессе заготовительной стадии денежные средства используются для

Стадии кругооборота оборотных средств

В процессе заготовительной стадии денежные средства используются для

Структура оборотных средств

Структура оборотных средств

По

функциональному

признаку

Предметы

труда

2. Готовая

продукция

и товары

3.

По

функциональному

признаку

Предметы

труда

2. Готовая

продукция

и товары

3.

Целью анализа оборотных средств является определение объема и структуры оборотных активов,

Целью анализа оборотных средств является определение объема и структуры оборотных активов,

Показатели эффективности использования оборотных средств

Показатели эффективности использования оборотных средств

Факторы, влияющие на величину и скорость оборота оборотных средств

• масштаб деятельности

Факторы, влияющие на величину и скорость оборота оборотных средств

• масштаб деятельности

Показатели характеризующие состояние материально-производственых запасов:

• сумма материально - производственных запасов в

Показатели характеризующие состояние материально-производственых запасов:

• сумма материально - производственных запасов в

Показатели оценки дебиторской задолженности

Показатели оценки дебиторской задолженности

Виды денежных потоков

Виды денежных потоков

Анализ денежных средств

Анализ денежных средств

Финансовый цикл

Управление денежными потоками включает в себя расчет времени обращения денежных

Финансовый цикл

Управление денежными потоками включает в себя расчет времени обращения денежных

Этапы обращения денежных средств

Этапы обращения денежных средств

Теория поведения потребителя

Теория поведения потребителя Қоғамдық ұдайы өндірістегі қаржының мәні, функциялары және рөлі

Қоғамдық ұдайы өндірістегі қаржының мәні, функциялары және рөлі Less developed countries rural development policy formation and process

Less developed countries rural development policy formation and process Экономическая эффективность производства зерновых в СПК Нива-2003

Экономическая эффективность производства зерновых в СПК Нива-2003 Экономикалық тәртіп және оны анықтайтын факторлар

Экономикалық тәртіп және оны анықтайтын факторлар Сущность реструктуризации и ее основные этапы. Финансовая и производственная реструктуризация

Сущность реструктуризации и ее основные этапы. Финансовая и производственная реструктуризация Международное кредитование

Международное кредитование Международное движение рабочей силы, капитала и технологий

Международное движение рабочей силы, капитала и технологий Потребление в кратко- и долгосрочном периодах

Потребление в кратко- и долгосрочном периодах Итоги деятельности ГАТТ в 1960-80-е годы. Раунды переговоров в рамках ГАТТ: основные результаты

Итоги деятельности ГАТТ в 1960-80-е годы. Раунды переговоров в рамках ГАТТ: основные результаты Введение в экономику предприятия

Введение в экономику предприятия Этапы евразийской экономической интеграции. (Лекция 1)

Этапы евразийской экономической интеграции. (Лекция 1) Трансформация промышленности в условиях смены технологических укладов

Трансформация промышленности в условиях смены технологических укладов Северный поток

Северный поток Қазақстан-2050. Мəңгілік ел

Қазақстан-2050. Мəңгілік ел Экономика фирмы

Экономика фирмы Количество банков в Республике Беларусь

Количество банков в Республике Беларусь Growth theory: the economy in the very long run

Growth theory: the economy in the very long run Предмет, методология и задачи курса Экономика природопользования

Предмет, методология и задачи курса Экономика природопользования Экономические идеи Средневековья

Экономические идеи Средневековья Экономическая теория. Теория денег. (Тема 6)

Экономическая теория. Теория денег. (Тема 6) Рынок мобильной рекламы в России и мире

Рынок мобильной рекламы в России и мире Кадровая политика и кадровый аудит

Кадровая политика и кадровый аудит Россия в ВТО

Россия в ВТО Финансовые модели и оценка бизнеса

Финансовые модели и оценка бизнеса Международная миграция рабочей силы: сущность, причины и эволюция

Международная миграция рабочей силы: сущность, причины и эволюция Потребности и ресурсы. Проблема выбора в экономике

Потребности и ресурсы. Проблема выбора в экономике Потребительская корзина в России

Потребительская корзина в России