- Банковские деньги

Содержание

- 2. З А Д А Ч И У Р О К А ОПРЕДЕЛИТЬ ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА ОПРЕДЕЛИТЬ

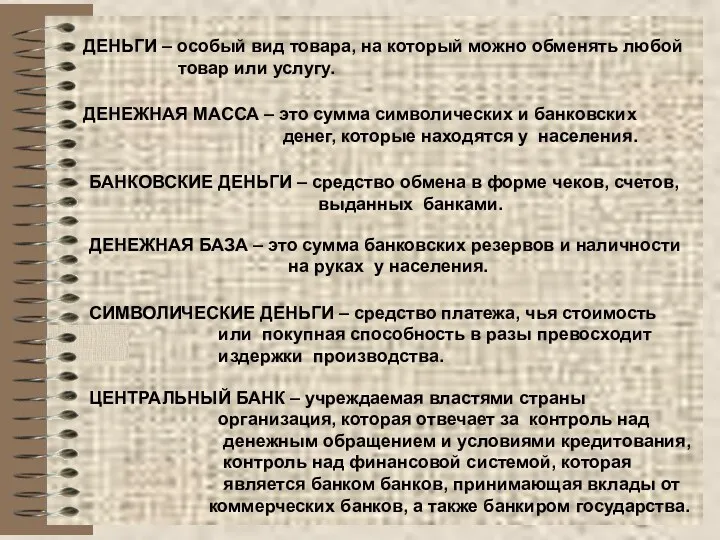

- 3. ДЕНЬГИ – особый вид товара, на который можно обменять любой товар или услугу. ДЕНЕЖНАЯ МАССА –

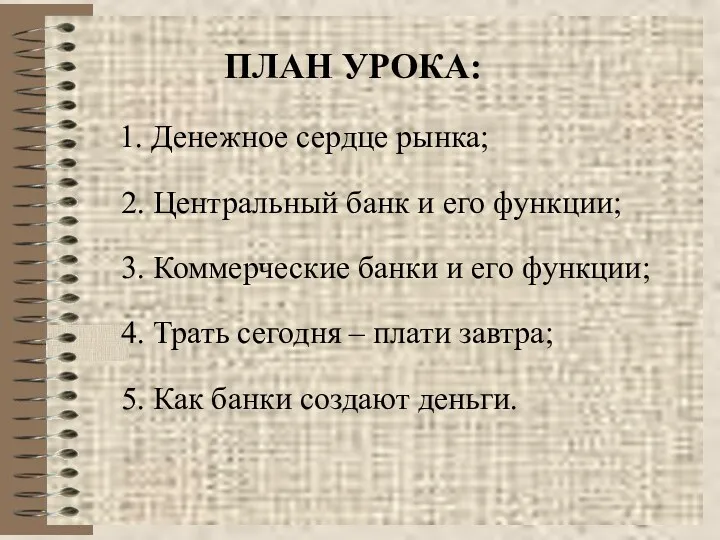

- 5. ПЛАН УРОКА: 1. Денежное сердце рынка; 2. Центральный банк и его функции; 3. Коммерческие банки и

- 6. «С начала времён человечество сделало три великих открытия: огонь, колесо и центральная банковская система». Уилл Роджерс

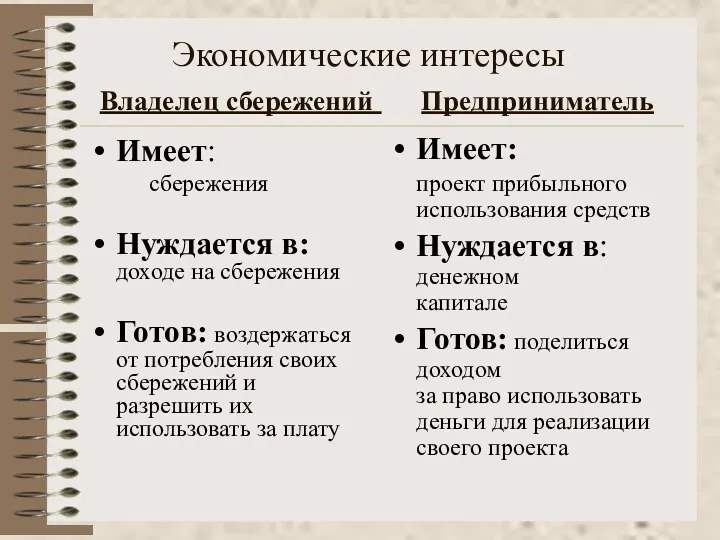

- 7. Экономические интересы Владелец сбережений Предприниматель Имеет: проект прибыльного использования средств Нуждается в: денежном капитале Готов: поделиться

- 8. БАНКОВСКАЯ СИСТЕМА До 1989 года трехуровневая система ГОСБАНК СССР Промстройбанк Агробанк Жилсоцбанк Сбербанк Внешэкономбанк СПЕЦИАЛИЗИРОВАННЫЕ БАНКИ

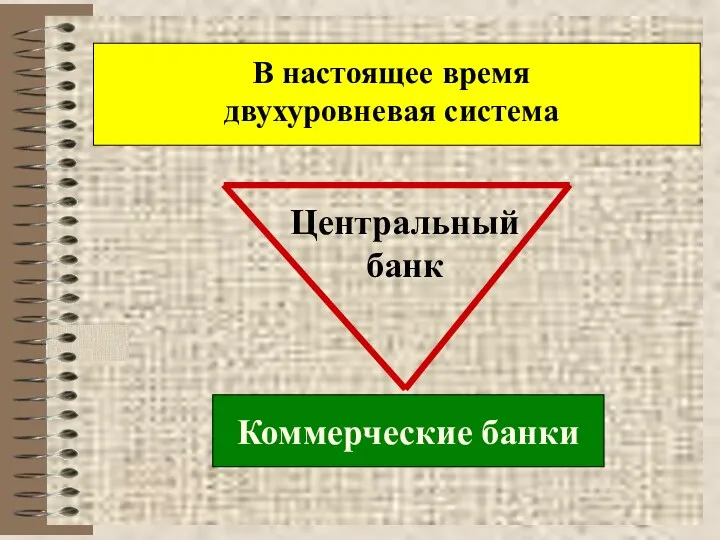

- 9. В настоящее время двухуровневая система Центральный банк Коммерческие банки

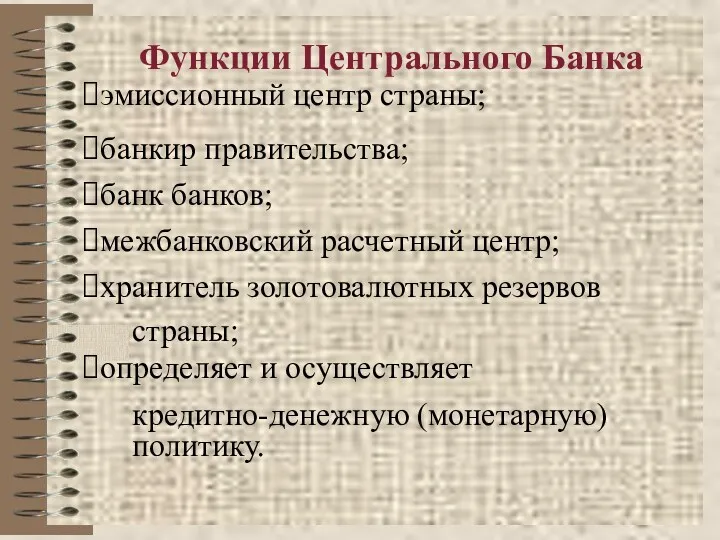

- 10. Функции Центрального Банка эмиссионный центр страны; банкир правительства; банк банков; межбанковский расчетный центр; хранитель золотовалютных резервов

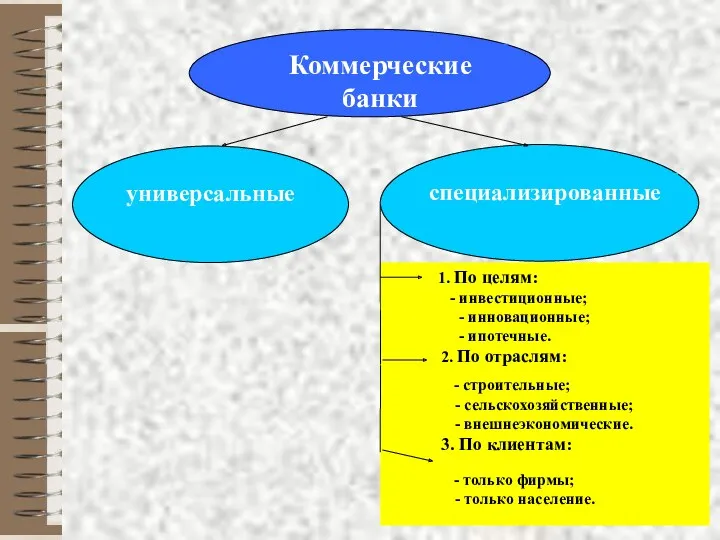

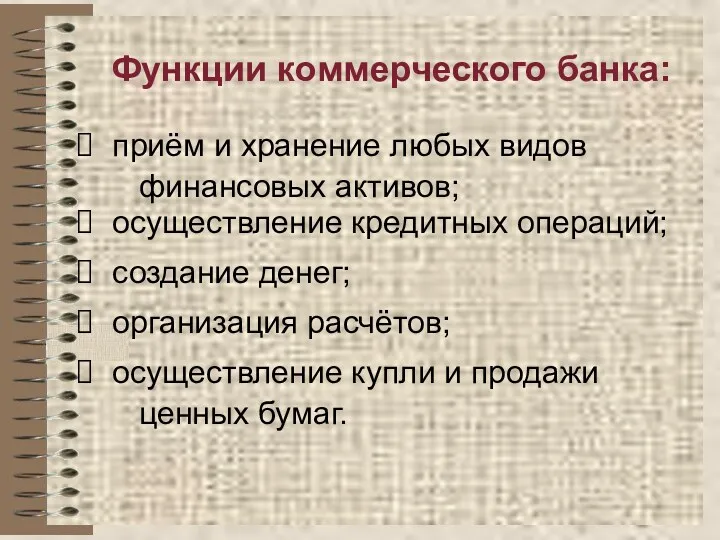

- 12. Функции коммерческого банка: приём и хранение любых видов финансовых активов; осуществление кредитных операций; создание денег; организация

- 13. Операции банков активные Операции по раз-мещению банками имеющихся в их распоряжении ресурсов пассивные Операции, посредством которых

- 14. БАНК ВКЛАДЧИКИ ПРЕДПРИНИМАТЕЛИ СОЗДАНИЕ НОВЫХ ФОРМ ДЕНЕГ % ПО % ПО КРЕДИТАМ ДЕПОЗИТАМ = МАРЖА Маржа

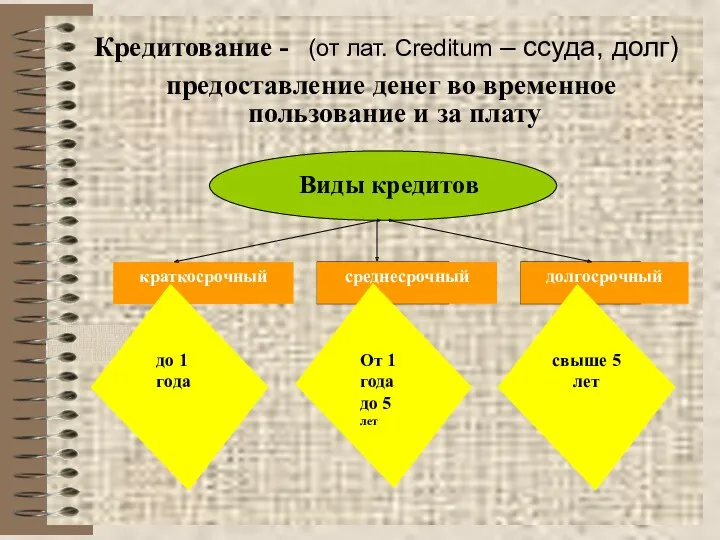

- 15. Кредитование - (от лат. Creditum – ссуда, долг) предоставление денег во временное пользование и за плату

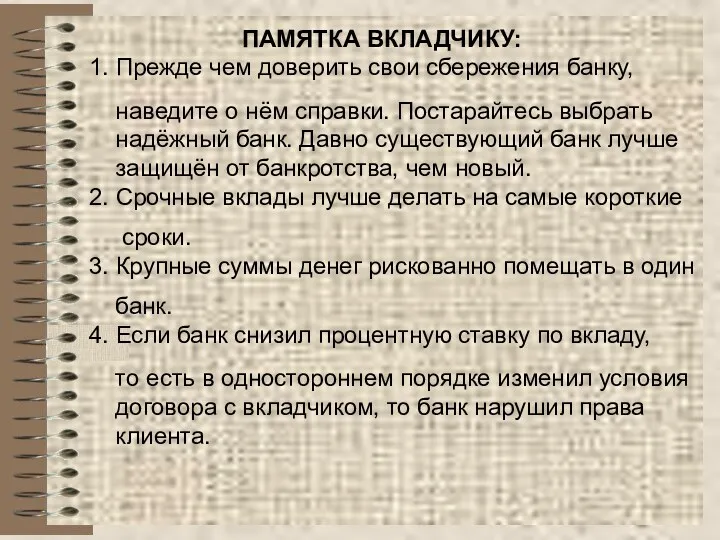

- 16. ПАМЯТКА ВКЛАДЧИКУ: 1. Прежде чем доверить свои сбережения банку, наведите о нём справки. Постарайтесь выбрать надёжный

- 17. "Деньги делают деньги" "Деньги к деньгам"

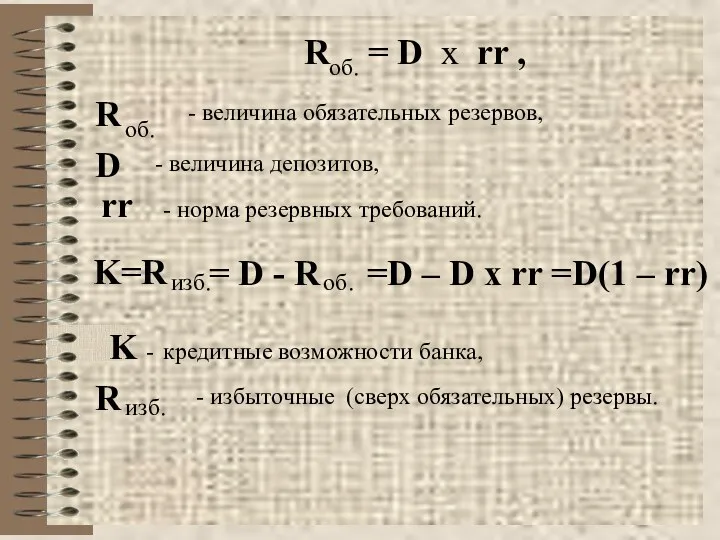

- 18. R = D x rr , об. R об. - величина обязательных резервов, D - величина

- 19. 1000 рублей Банк 1 800 рублей 200 рублей Банк 2 640 рублей 160 рублей Банк 3

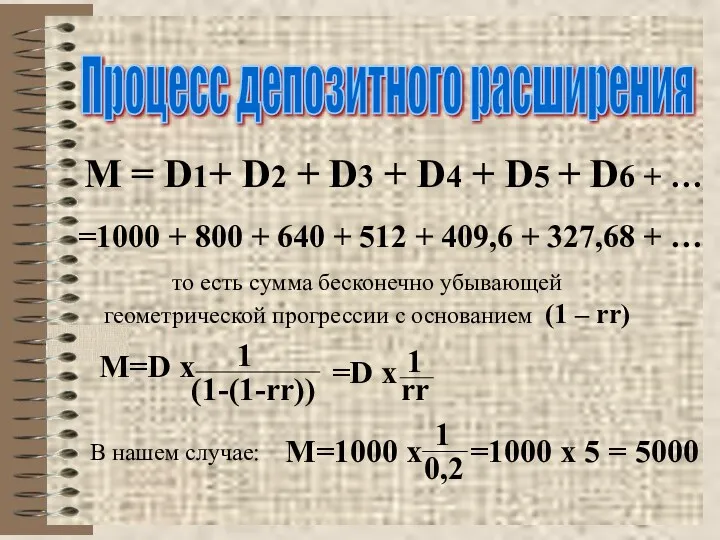

- 20. Процесс депозитного расширения M = D1+ D2 + D3 + D4 + D5 + D6 +

- 21. Итоги изучения темы: Банки осуществляют деловые операции и зарабатывают прибыль. Они обеспечивают вкладчикам сохранность их денег,

- 22. Важнейшее звено банковской системы – Центральный банк. Он является банком правительства. Главная функция ЦБ – обеспечение

- 23. Закрепление. I. Ответьте на вопросы: 1. Почему выгоднее свои сбережения вложить в банк, нежели держать их

- 24. Закрепление. II. Решите задачу: Рассчитайте, как изменится величина ссудного процента по кредиту в 120 тысяч рублей,

- 25. Ссудный процент – плата за кредит Ставка процента = Ссудный процент х 100 % Величина ссуды

- 26. Домашнее задание: 1 уровень (на «4»): - параграф 27 учебника И.В. Липсица «Экономика», часть 2, с.

- 27. Желаю успехов !

- 29. Скачать презентацию

З

А

Д

А

Ч

И

У

Р

О

К

А

ОПРЕДЕЛИТЬ ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

ОПРЕДЕЛИТЬ ФУНКЦИИ КОММЕРЧЕСКОГО БАНКА

ПОЗНАКОМИТЬСЯ С ВИДАМИ ДЕПОЗИТОВ

ПОЗНАКОМИТЬСЯ С

З

А

Д

А

Ч

И

У

Р

О

К

А

ОПРЕДЕЛИТЬ ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

ОПРЕДЕЛИТЬ ФУНКЦИИ КОММЕРЧЕСКОГО БАНКА

ПОЗНАКОМИТЬСЯ С ВИДАМИ ДЕПОЗИТОВ

ПОЗНАКОМИТЬСЯ С

ДЕНЬГИ – особый вид товара, на который можно обменять любой

товар

ДЕНЬГИ – особый вид товара, на который можно обменять любой

товар

ПЛАН УРОКА:

1. Денежное сердце рынка;

2. Центральный банк и

ПЛАН УРОКА:

1. Денежное сердце рынка;

2. Центральный банк и

«С начала времён человечество сделало три великих открытия:

огонь, колесо

«С начала времён человечество сделало три великих открытия:

огонь, колесо

Экономические интересы

Владелец сбережений Предприниматель

Имеет:

проект прибыльного использования средств

Экономические интересы

Владелец сбережений Предприниматель

Имеет:

проект прибыльного использования средств

БАНКОВСКАЯ СИСТЕМА

До 1989 года трехуровневая система

ГОСБАНК СССР

Промстройбанк Агробанк Жилсоцбанк Сбербанк Внешэкономбанк

БАНКОВСКАЯ СИСТЕМА

До 1989 года трехуровневая система

ГОСБАНК СССР

Промстройбанк Агробанк Жилсоцбанк Сбербанк Внешэкономбанк

В настоящее время

двухуровневая система

Центральный

банк

Коммерческие банки

В настоящее время

двухуровневая система

Центральный

банк

Коммерческие банки

Функции Центрального Банка

эмиссионный центр страны;

банкир правительства;

банк банков;

межбанковский расчетный центр;

хранитель золотовалютных резервов

Функции Центрального Банка

эмиссионный центр страны;

банкир правительства;

банк банков;

межбанковский расчетный центр;

хранитель золотовалютных резервов

Функции коммерческого банка:

приём и хранение любых видов

финансовых активов;

Функции коммерческого банка:

приём и хранение любых видов

финансовых активов;

Операции

банков

активные

Операции по раз-мещению банками имеющихся в их

распоряжении ресурсов

пассивные

Операции, посредством которых

Операции

банков

активные

Операции по раз-мещению банками имеющихся в их

распоряжении ресурсов

пассивные

Операции, посредством которых

БАНК

ВКЛАДЧИКИ

ПРЕДПРИНИМАТЕЛИ

СОЗДАНИЕ

НОВЫХ

ФОРМ

ДЕНЕГ

% ПО % ПО

КРЕДИТАМ ДЕПОЗИТАМ

= МАРЖА

Маржа (от

БАНК

ВКЛАДЧИКИ

ПРЕДПРИНИМАТЕЛИ

СОЗДАНИЕ

НОВЫХ

ФОРМ

ДЕНЕГ

% ПО % ПО

КРЕДИТАМ ДЕПОЗИТАМ

= МАРЖА

Маржа (от

Кредитование -

(от лат. Creditum – ссуда, долг)

предоставление денег во временное

Кредитование -

(от лат. Creditum – ссуда, долг)

предоставление денег во временное

ПАМЯТКА ВКЛАДЧИКУ:

1. Прежде чем доверить свои сбережения банку,

наведите

ПАМЯТКА ВКЛАДЧИКУ:

1. Прежде чем доверить свои сбережения банку,

наведите

"Деньги делают деньги"

"Деньги к деньгам"

"Деньги делают деньги"

"Деньги к деньгам"

R

= D x rr ,

об.

R

об.

- величина обязательных резервов,

D

- величина

R

= D x rr ,

об.

R

об.

- величина обязательных резервов,

D

- величина

1000 рублей

Банк 1

800 рублей

200 рублей

Банк 2

640 рублей

160 рублей

Банк 3

512 рублей

118 рублей

Банк

1000 рублей

Банк 1

800 рублей

200 рублей

Банк 2

640 рублей

160 рублей

Банк 3

512 рублей

118 рублей

Банк

Процесс депозитного расширения

M = D1+ D2 + D3 + D4

Процесс депозитного расширения

M = D1+ D2 + D3 + D4

Итоги изучения темы:

Банки осуществляют деловые операции и зарабатывают прибыль. Они обеспечивают

Итоги изучения темы:

Банки осуществляют деловые операции и зарабатывают прибыль. Они обеспечивают

Важнейшее звено банковской системы – Центральный банк. Он является банком правительства.

Важнейшее звено банковской системы – Центральный банк. Он является банком правительства.

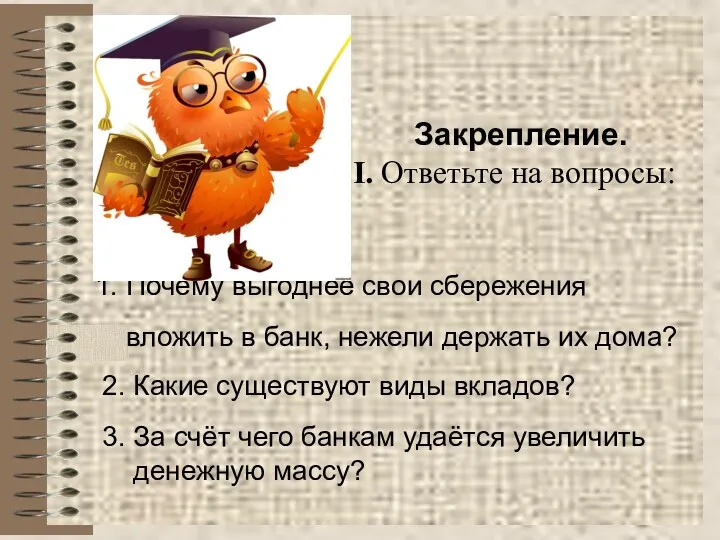

Закрепление.

I. Ответьте на вопросы:

1. Почему выгоднее свои сбережения

Закрепление.

I. Ответьте на вопросы:

1. Почему выгоднее свои сбережения

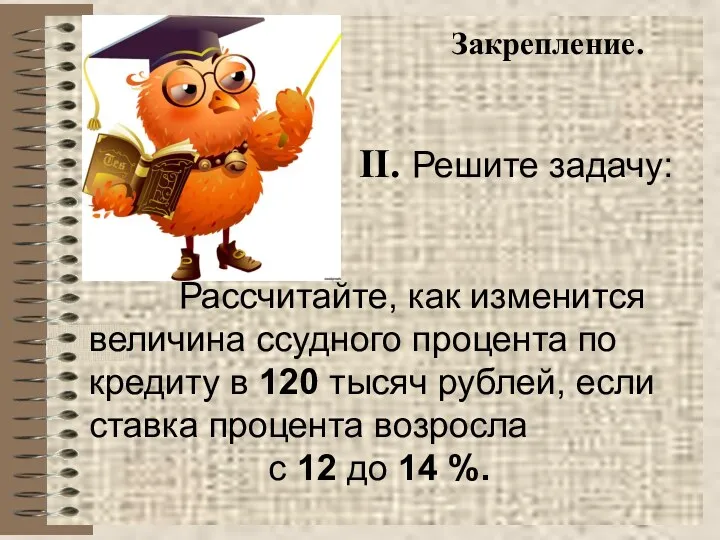

Закрепление.

II. Решите задачу:

Рассчитайте, как изменится величина ссудного процента по кредиту

Закрепление.

II. Решите задачу:

Рассчитайте, как изменится величина ссудного процента по кредиту

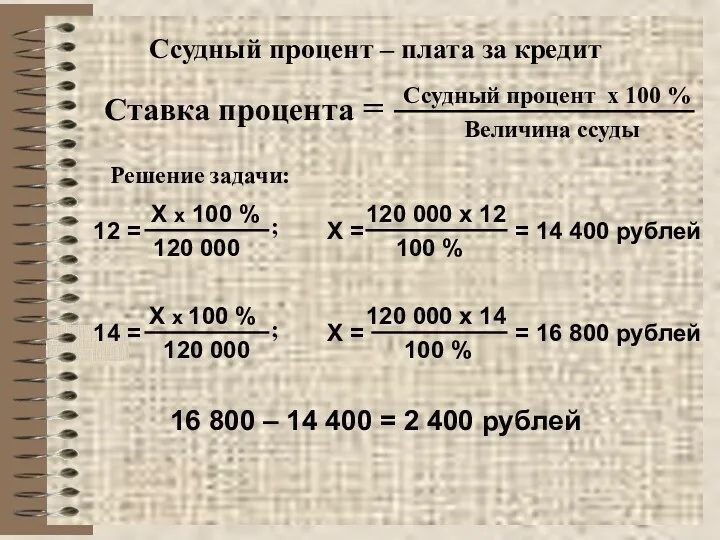

Ссудный процент – плата за кредит

Ставка процента =

Ссудный процент х 100

Ссудный процент – плата за кредит

Ставка процента =

Ссудный процент х 100

Домашнее задание:

1 уровень (на «4»):

- параграф 27 учебника И.В.

Домашнее задание:

1 уровень (на «4»):

- параграф 27 учебника И.В.

Желаю успехов !

Желаю успехов !

Теория потребительского выбора

Теория потребительского выбора Экономика Санкт-Петербурга

Экономика Санкт-Петербурга Стратегия социально-экономического развития муниципального образования муниципального района Удорский на период до 2020 года

Стратегия социально-экономического развития муниципального образования муниципального района Удорский на период до 2020 года Системный анализ и управление устойчивым развитием сложных систем (магистерская программа)

Системный анализ и управление устойчивым развитием сложных систем (магистерская программа) Экономика Древней Индии

Экономика Древней Индии Государственное управление трудовыми ресурсами. Трудовой потенциал общества

Государственное управление трудовыми ресурсами. Трудовой потенциал общества Устойчивое управление лесами: опыт зарубежных стран

Устойчивое управление лесами: опыт зарубежных стран урок экономики Расчет издержек и эффективности деятельности фирмы в 11 классе (профильный уровень)

урок экономики Расчет издержек и эффективности деятельности фирмы в 11 классе (профильный уровень) Инфляция: виды, причины, последствия

Инфляция: виды, причины, последствия Анализ экономических показателей на основе применения метода динамических рядов

Анализ экономических показателей на основе применения метода динамических рядов Стратегии социально-экономического развития макрорегионов РФ

Стратегии социально-экономического развития макрорегионов РФ Основные фонды

Основные фонды Компьютерные технологии 1С

Компьютерные технологии 1С Нормы естественной убыли продовольственных товаров

Нормы естественной убыли продовольственных товаров Поддержка кадрового потенциала в АПК. Закрепление молодых специалистов в сельскохозяйственном производстве

Поддержка кадрового потенциала в АПК. Закрепление молодых специалистов в сельскохозяйственном производстве Равновесие на денежном рынке

Равновесие на денежном рынке Методы комплексной оценки финансово-хозяйственной деятельности

Методы комплексной оценки финансово-хозяйственной деятельности Глобальная проблема бедности и отсталости

Глобальная проблема бедности и отсталости Фирмы в экономике, или КАК разбогатеть

Фирмы в экономике, или КАК разбогатеть Денежные знаки Великобритании

Денежные знаки Великобритании Особенности товарного рынка. Понятие инфраструктуры рынка. Основные элементы инфраструктурного рынка

Особенности товарного рынка. Понятие инфраструктуры рынка. Основные элементы инфраструктурного рынка Управление конкурентноспособностью

Управление конкурентноспособностью Прогноз места России в мировой экономике к 2030 г

Прогноз места России в мировой экономике к 2030 г Оценка эффективности инноваций

Оценка эффективности инноваций Региональная экономика

Региональная экономика Основы теории предельной полезности

Основы теории предельной полезности Государственная поддержка

Государственная поддержка Экономическое обоснование капиталовложений в строительство завода по производству ячеистого бетона автоклавного твердения

Экономическое обоснование капиталовложений в строительство завода по производству ячеистого бетона автоклавного твердения