- Эконометрика. Эконометрические модели. Простейшие модели временных рядов. Семинар 3

Содержание

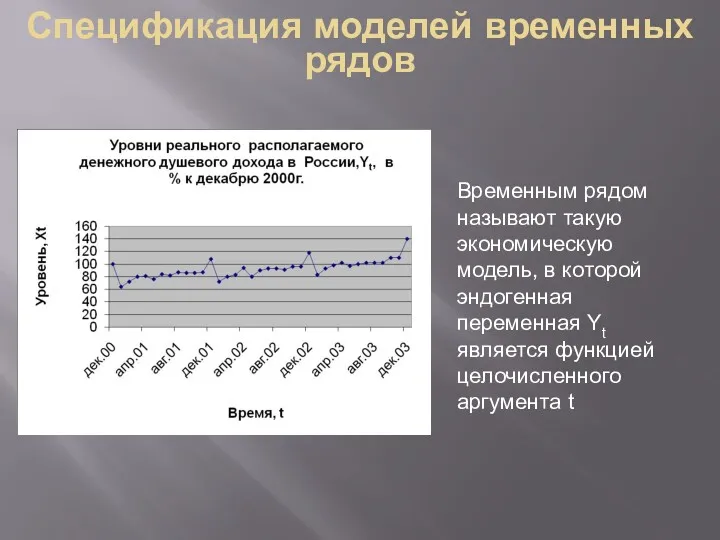

- 2. Временным рядом называют такую экономическую модель, в которой эндогенная переменная Yt является функцией целочисленного аргумента t

- 3. Простейшие модели временных рядов Множество упорядоченных по времени наблюдений или измерений величин называется временным рядом. В

- 4. Простейшие модели временных рядов Анализ временных рядов при наличии статистических данных является наиболее распространенным методом построения

- 5. Простейшие модели временных рядов Типичные временные ряды могут складываться из следующих четырех составляющих: тренд – некое

- 6. Простейшие модели временных рядов Из того, что временной ряд можно представить как сумму указанных компонент, совершенно

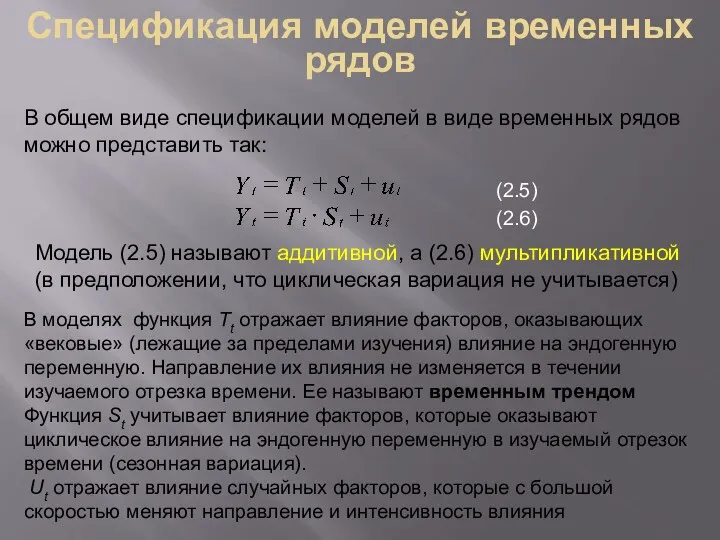

- 7. В общем виде спецификации моделей в виде временных рядов можно представить так: (2.5) (2.6) Модель (2.5)

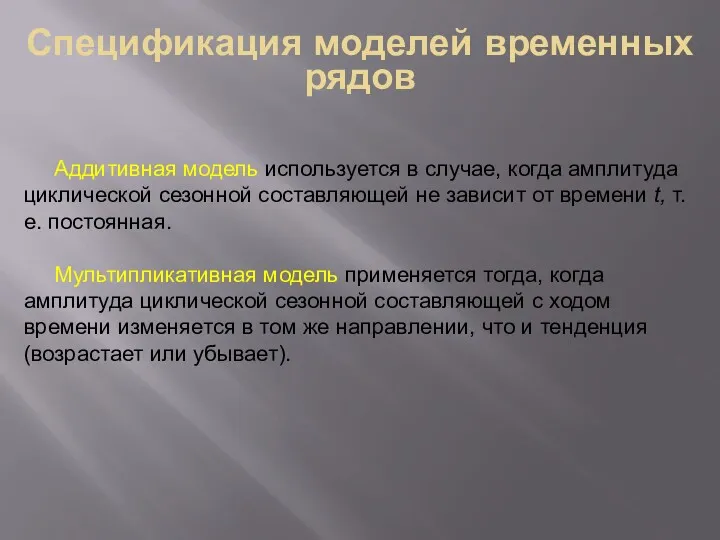

- 8. Аддитивная модель используется в случае, когда амплитуда циклической сезонной составляющей не зависит от времени t, т.е.

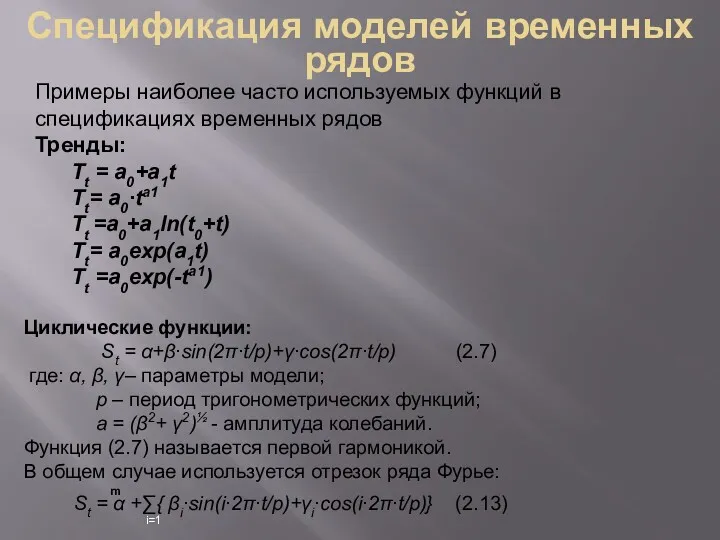

- 9. Примеры наиболее часто используемых функций в спецификациях временных рядов Тренды: Tt = a0+a1t Tt= a0∙ta1 Tt

- 10. Спецификация моделей временных рядов Резюме. Составление спецификации модели временного ряда заключается в выборе: 1) типа функции

- 11. В экономике часто встречаются такие факторы , которые носят качественный характер Например. Уровень образования («начальное», «среднее»,

- 12. Например. Пусть переменная К - качество образования: К =0 – «начальное образование», К =1 – «среднее

- 14. Скачать презентацию

Временным рядом называют такую экономическую модель, в которой эндогенная переменная Yt

Временным рядом называют такую экономическую модель, в которой эндогенная переменная Yt

Простейшие модели временных рядов

Множество упорядоченных по времени наблюдений или измерений

Простейшие модели временных рядов

Множество упорядоченных по времени наблюдений или измерений

Простейшие модели временных рядов

Анализ временных рядов при наличии статистических данных

Простейшие модели временных рядов

Анализ временных рядов при наличии статистических данных

Простейшие модели временных рядов

Типичные временные ряды могут складываться из следующих четырех

Простейшие модели временных рядов

Типичные временные ряды могут складываться из следующих четырех

Простейшие модели временных рядов

Из того, что временной ряд можно представить

Простейшие модели временных рядов

Из того, что временной ряд можно представить

В общем виде спецификации моделей в виде временных рядов можно представить

В общем виде спецификации моделей в виде временных рядов можно представить

Аддитивная модель используется в случае, когда амплитуда циклической сезонной составляющей

Аддитивная модель используется в случае, когда амплитуда циклической сезонной составляющей

Примеры наиболее часто используемых функций в спецификациях временных рядов

Тренды:

Tt = a0+a1t

Tt=

Примеры наиболее часто используемых функций в спецификациях временных рядов

Тренды:

Tt = a0+a1t

Tt=

Спецификация моделей временных рядов

Резюме.

Составление спецификации модели временного ряда заключается в выборе:

Спецификация моделей временных рядов

Резюме.

Составление спецификации модели временного ряда заключается в выборе:

В экономике часто встречаются такие факторы , которые носят качественный характер

Например.

В экономике часто встречаются такие факторы , которые носят качественный характер

Например.

Например. Пусть переменная К - качество образования:

К =0 – «начальное

Например. Пусть переменная К - качество образования:

К =0 – «начальное

Споживач в економіці: його поведінка та особливості вибору

Споживач в економіці: його поведінка та особливості вибору Поволжье. Экономико-географическое положение

Поволжье. Экономико-географическое положение Рыночная система. Основы теории спроса и предложения

Рыночная система. Основы теории спроса и предложения Теория организации. Науки, изучающие организации. (Часть 1)

Теория организации. Науки, изучающие организации. (Часть 1) Экономика и её основные участники

Экономика и её основные участники Демографические структуры и их социально-экономические последствия

Демографические структуры и их социально-экономические последствия Энергосберегающие технологии и способы энергосбережения

Энергосберегающие технологии и способы энергосбережения Европейский миграционный кризис

Европейский миграционный кризис Экономическая основа местного самоуправления

Экономическая основа местного самоуправления Рыночная структура: олигополия

Рыночная структура: олигополия Методика проведения экономического анализа

Методика проведения экономического анализа Экономика и государство

Экономика и государство О проекте областного бюджета на 2018 год и на плановый период 2019 и 2020 годов

О проекте областного бюджета на 2018 год и на плановый период 2019 и 2020 годов Проблемы занятости трудоспособного населения

Проблемы занятости трудоспособного населения Экономические кризисы 1970 - 1980 годов

Экономические кризисы 1970 - 1980 годов Основные направления развития зарубежной социально-экономической географии в XIX и XX столетиях

Основные направления развития зарубежной социально-экономической географии в XIX и XX столетиях Международное движение капитала

Международное движение капитала Специфика компании Бочкари

Специфика компании Бочкари Международное движение рабочей силы, капитала и технологий

Международное движение рабочей силы, капитала и технологий Выталкивающая и вытягивающая системы планирования

Выталкивающая и вытягивающая системы планирования Что такое бюджет?

Что такое бюджет? Экономика фирмы

Экономика фирмы Государство в Центральной Европе - Венгрия

Государство в Центральной Европе - Венгрия Антимонопольное регулирование и отраслевая политика государства

Антимонопольное регулирование и отраслевая политика государства Положительные тенденции на рынке труда в России

Положительные тенденции на рынке труда в России Нефтяная промышленность

Нефтяная промышленность Показники розвитку міжнародної торгівлі

Показники розвитку міжнародної торгівлі Новое в ЕГЭ и ГИА 2014 по обществознанию (экономический блок)

Новое в ЕГЭ и ГИА 2014 по обществознанию (экономический блок)