- Экономическая теория. Налоги. Государственный бюджет. (Модуль 2.10)

Содержание

- 2. План лекции: Государственные финансы. Налоговая система. Функции налогов. Эффективность налоговых ставок. Кривая Лаффера. Государственный бюджет. Дефицит

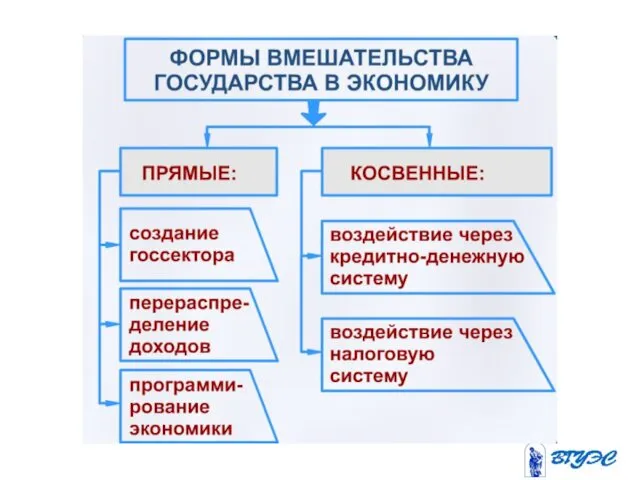

- 3. Государство в экономическом кругообороте Цели? Противодействие монополизму и поощрение конкуренции. Смягчение негативных последствий кризисов и ускорение

- 5. Государственные финансы –совокупность денежных средств (ресурсов), которые государство мобилизует для выполнения своих функций.

- 6. Функции государственных финансов Экономическая – финансирование регулирующей деятельности государства в национальном хозяйстве (управление госсектором, программирование и

- 7. Государственный бюджет, бюджет центрального (федерального) правительства, - самый крупный денежный фонд, используемый для финансирования деятельности центрального

- 9. Финансы государственных предприятий формируются либо за счет бюджета центрального правительства, например бюджет военных предприятий, либо за

- 10. Государственный бюджет - доходы и расходы государства, финансовый план формирования и использования денежного фонда государства. Госбюджет

- 11. 80-90% закупки трансферты

- 12. Налог - обязательный платеж с физических и юридических лиц в доход государства (принудительный характер). Субъект налога

- 13. Некоторые определения Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая ставка - величина

- 14. Прямые налоги взимают непосредственно с доходов и имущества. Косвенные налоги включаются в цену товаров и тарифа

- 15. Основные виды прямых и косвенных налогов

- 16. Трехуровневая система налогов и сборов в РФ

- 17. Специальные налоговые режимы в РФ 1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 2) упрощенная

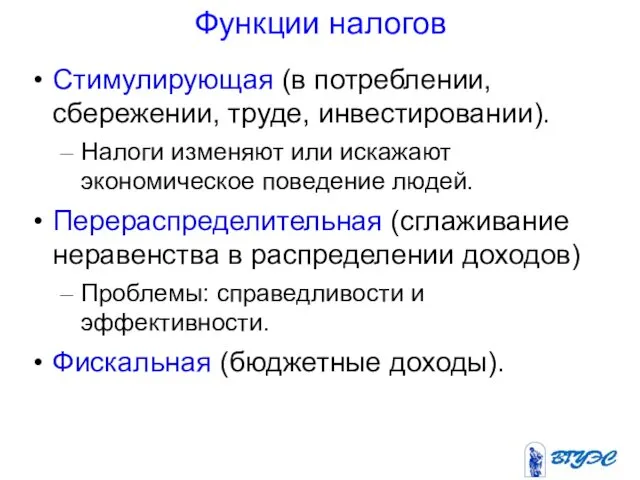

- 18. Функции налогов Стимулирующая (в потреблении, сбережении, труде, инвестировании). Налоги изменяют или искажают экономическое поведение людей. Перераспределительная

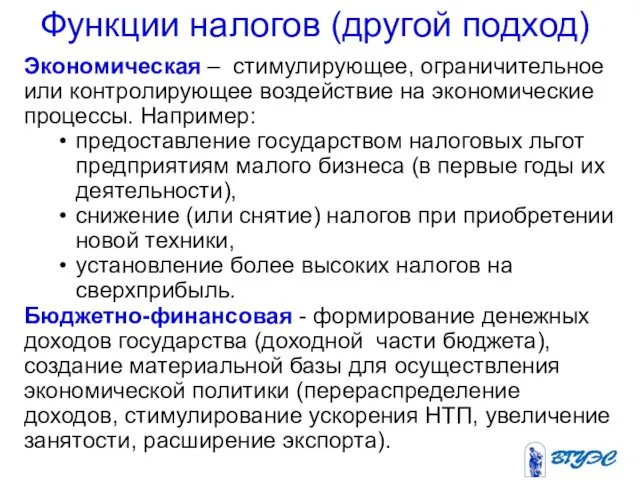

- 19. Экономическая – стимулирующее, ограничительное или контролирующее воздействие на экономические процессы. Например: предоставление государством налоговых льгот предприятиям

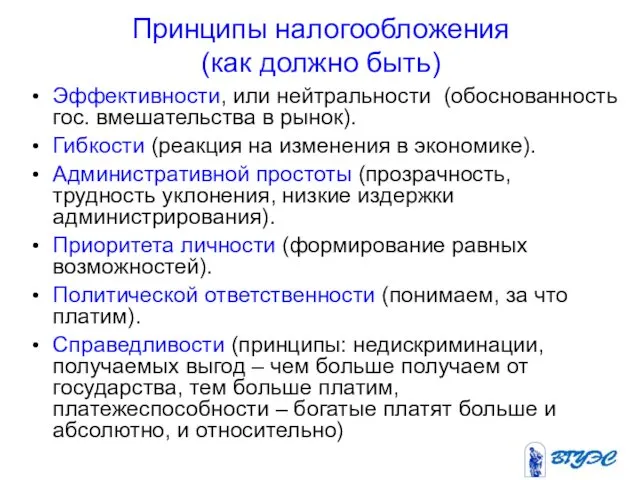

- 20. Принципы налогообложения (как должно быть) Эффективности, или нейтральности (обоснованность гос. вмешательства в рынок). Гибкости (реакция на

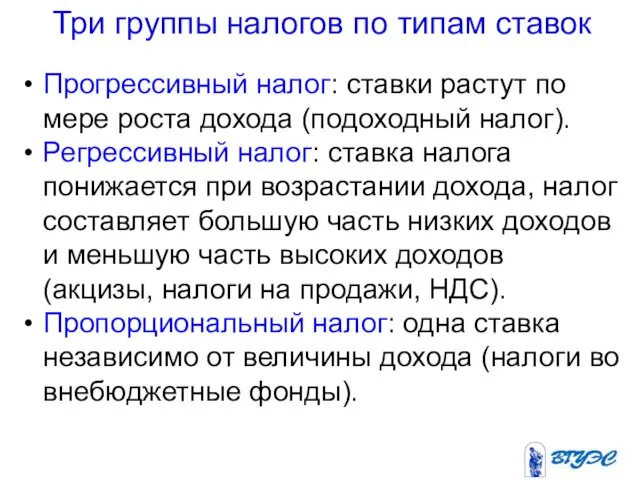

- 21. Три группы налогов по типам ставок Прогрессивный налог: ставки растут по мере роста дохода (подоходный налог).

- 22. Основные способы увеличения налоговых поступлений в бюджет: расширение круга налогоплательщиков; увеличение числа объектов, с которых взимаются

- 23. Эффективность налоговых ставок - размер налога на единицу налогообложения. В случае завышения ставок возникают негативные следствия:

- 24. Кривая Лаффера Теоретически установить оптимальное значение налоговой ставки не удается. Практика показывает, что суммарные налоговые изъятия

- 25. Государственный бюджет Форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций

- 26. Внебюджетные фонды в РФ Пенсионный фонд Фонд социального страхования. Федеральный фонд обязательного медицинского страхования.

- 27. Налогово-бюджетный федерализм - разделение полномочий в области налогообложения и расходов между бюджетами разных уровней. Консолидированный бюджет

- 28. Бюджетный профицит - излишек бюджета, превышение доходов над расходами. Бюджетный дефицит - сумма, на которую расходы

- 29. Бюджетный дефицит и профицит Первичный дефицит - общий дефицит государственного бюджета, уменьшенный на сумму процентных выплат

- 30. Исполнение бюджета РФ за 2011 Доходы: 11 367 652 622 600 руб., или 20,8% объема ВВП.

- 31. Фактический дефицит - отрицательная разница между фактическими (действительными) доходами и расходами государственно го бюджета. Структурный дефицит

- 32. Три варианта исполнения бюджета Первый вариант: необходимо обеспечить сбалансированность госбюджета (должен быть без дефицита). Сбалансированным должен

- 33. Два основных способа финансирования бюджетного дефицита эмиссионный - выпуск новых денег. Заимствования министерства финансов у Центрального

- 34. Избыточная денежная эмиссия ведет к инфляции. Внутренние и внешние заимствования ведут к наращиванию государственного долга. В

- 35. Эффект монетизации Финансирование дефицита бюджета за счет роста денежной массы. В условиях близких к полной занятости

- 36. Неинфляционный способ финансирования дефицита - эффект вытеснения Одалживание у коммерческих банков и населения. Государство, размещая свои

- 37. Долгосрочные инфляционные последствия внутренних заимствований Сокращение совокупного предложения (перелив частных инвестиций из реального сектора в финансовый

- 38. Налогово-бюджетная политика Совокупность экономических и административных мер правительства для стабилизации и повышения эффективности национальной экономики. Направлена

- 39. Влияние изменений в госрасходах и налогах на совокупный спрос и ВВП

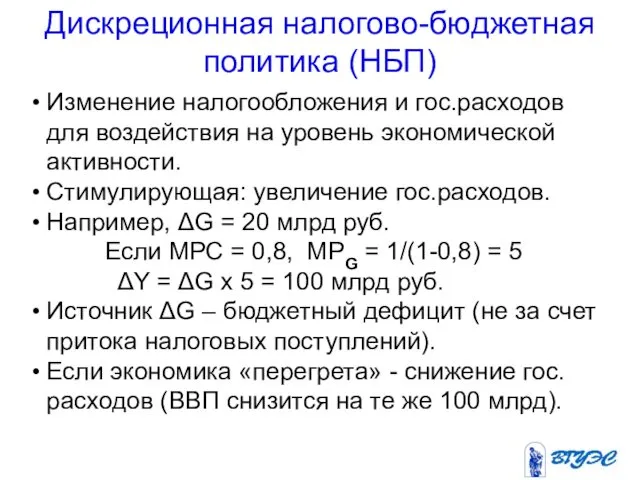

- 40. Налогово-бюджетная политика Дискреционная (гибкая). Дискреционная стимулирующая налогово-бюджетная политика - рост государственных расходов и/или снижение налоговых ставок.

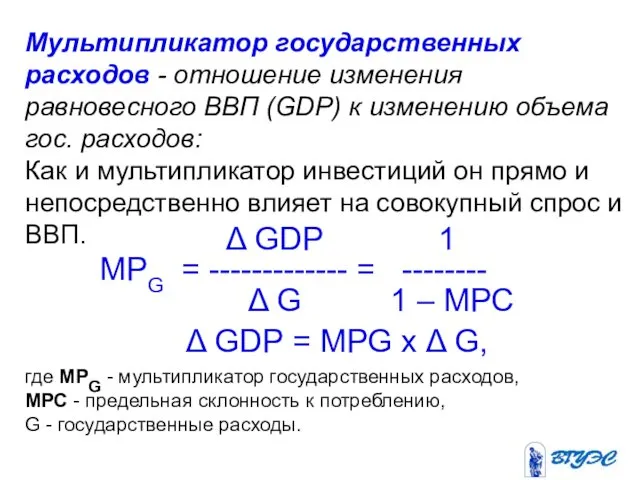

- 41. Мультипликатор государственных расходов - отношение изменения равновесного ВВП (GDP) к изменению объема гос. расходов: Как и

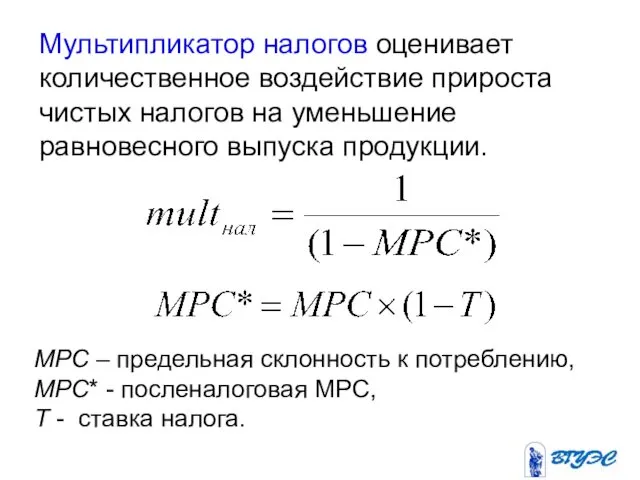

- 42. Мультипликатор налогов оценивает количественное воздействие прироста чистых налогов на уменьшение равновесного выпуска продукции. MPC – предельная

- 43. Дискреционная налогово-бюджетная политика (НБП) Изменение налогообложения и гос.расходов для воздействия на уровень экономической активности. Стимулирующая: увеличение

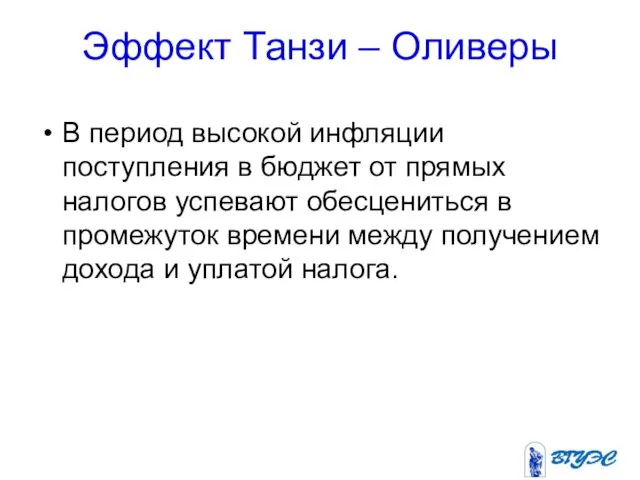

- 44. Эффект Танзи – Оливеры В период высокой инфляции поступления в бюджет от прямых налогов успевают обесцениться

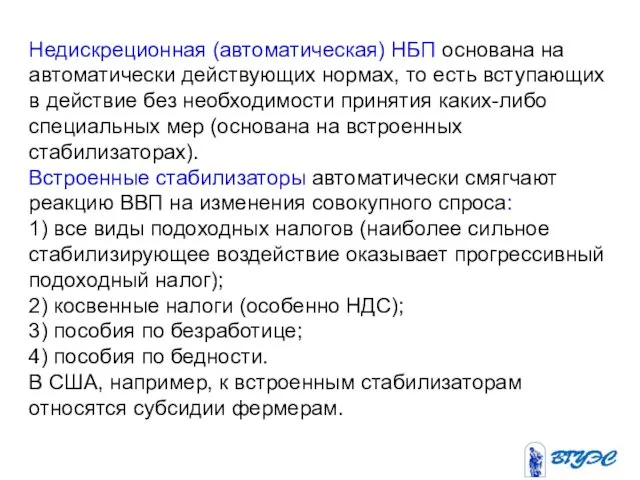

- 45. Недискреционная (автоматическая) НБП основана на автоматически действующих нормах, то есть вступающих в действие без необходимости принятия

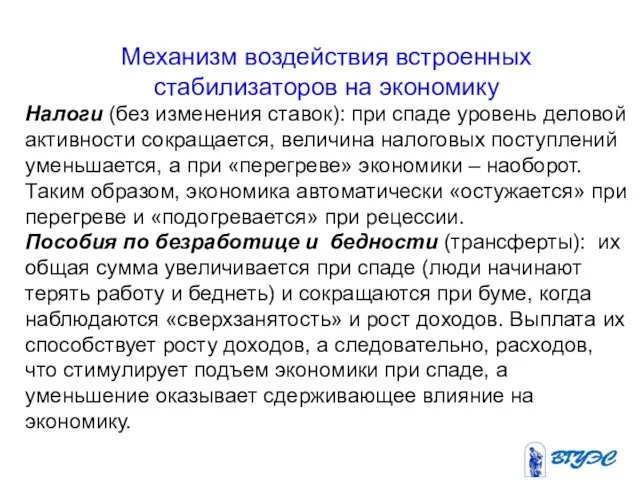

- 46. Механизм воздействия встроенных стабилизаторов на экономику Налоги (без изменения ставок): при спаде уровень деловой активности сокращается,

- 47. В развитых странах экономика на две трети регулируется с помощью дискреционной фискальной политики, а на одну

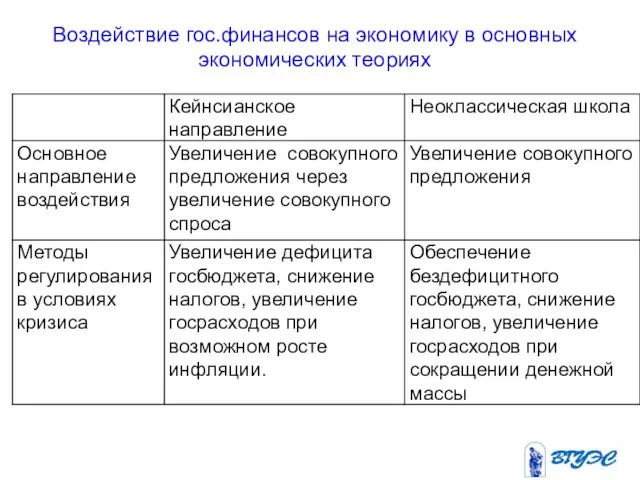

- 48. Воздействие гос.финансов на экономику в основных экономических теориях

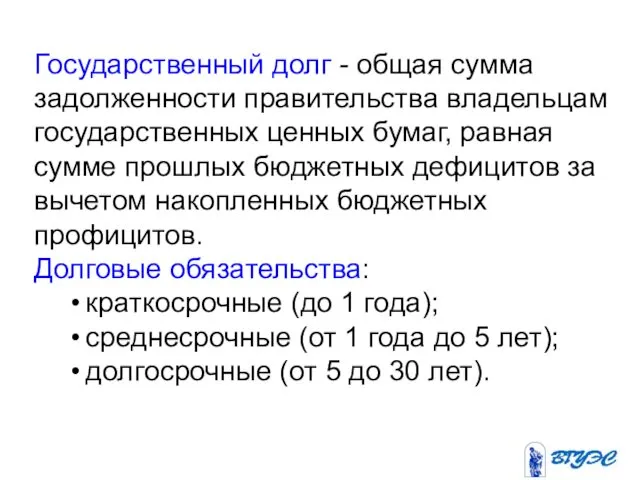

- 49. Государственный долг - общая сумма задолженности правительства владельцам государственных ценных бумаг, равная сумме прошлых бюджетных дефицитов

- 50. Внутренний долг - долг перед резидентами. Внешний долг - долг перед нерезидентами.

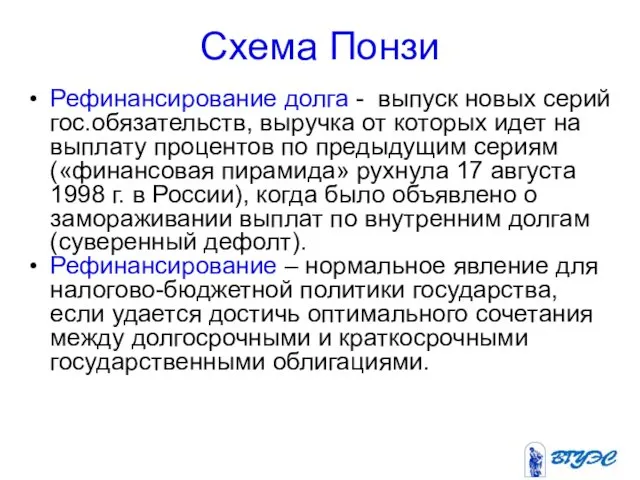

- 51. Схема Понзи Рефинансирование долга - выпуск новых серий гос.обязательств, выручка от которых идет на выплату процентов

- 53. Скачать презентацию

План лекции:

Государственные финансы.

Налоговая система. Функции налогов.

Эффективность налоговых ставок. Кривая Лаффера.

План лекции:

Государственные финансы.

Налоговая система. Функции налогов.

Эффективность налоговых ставок. Кривая Лаффера.

Государство в экономическом кругообороте

Цели?

Противодействие монополизму и поощрение конкуренции.

Государство в экономическом кругообороте

Цели?

Противодействие монополизму и поощрение конкуренции.

Государственные финансы –совокупность денежных средств (ресурсов), которые государство мобилизует для выполнения

Государственные финансы –совокупность денежных средств (ресурсов), которые государство мобилизует для выполнения

Функции государственных финансов

Экономическая – финансирование регулирующей деятельности государства в национальном хозяйстве

Функции государственных финансов

Экономическая – финансирование регулирующей деятельности государства в национальном хозяйстве

Государственный бюджет, бюджет центрального (федерального) правительства, - самый крупный денежный фонд,

Государственный бюджет, бюджет центрального (федерального) правительства, - самый крупный денежный фонд,

Финансы государственных предприятий формируются либо за счет бюджета центрального правительства, например

Финансы государственных предприятий формируются либо за счет бюджета центрального правительства, например

Государственный бюджет - доходы и расходы государства, финансовый план формирования и

Государственный бюджет - доходы и расходы государства, финансовый план формирования и

80-90%

закупки

трансферты

80-90%

закупки

трансферты

Налог - обязательный платеж с физических и юридических лиц в доход

Налог - обязательный платеж с физических и юридических лиц в доход

Некоторые определения

Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговая

Некоторые определения

Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговая

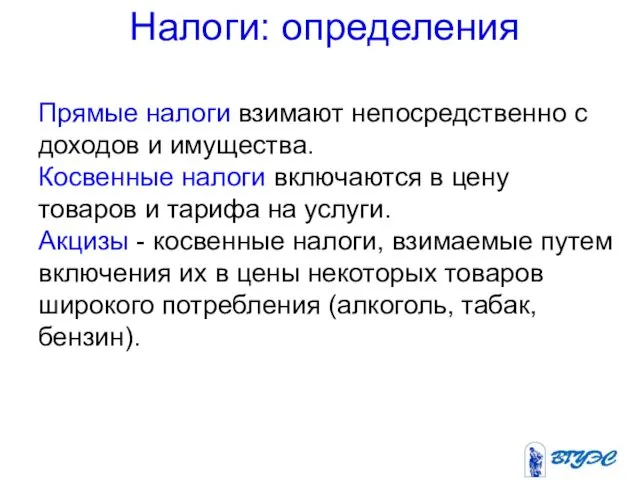

Прямые налоги взимают непосредственно с доходов и имущества.

Косвенные налоги включаются в

Прямые налоги взимают непосредственно с доходов и имущества.

Косвенные налоги включаются в

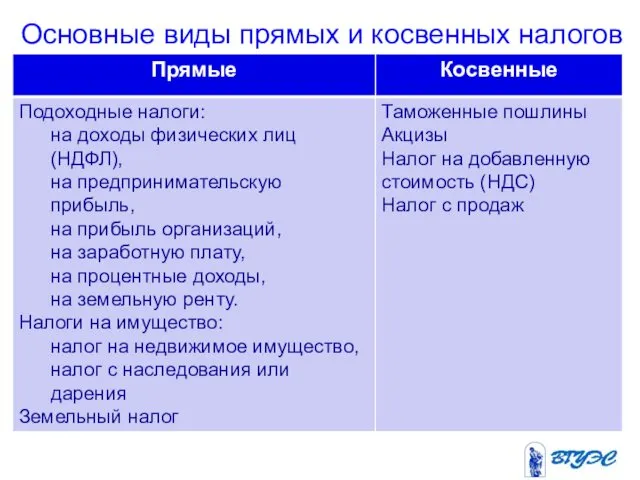

Основные виды прямых и косвенных налогов

Основные виды прямых и косвенных налогов

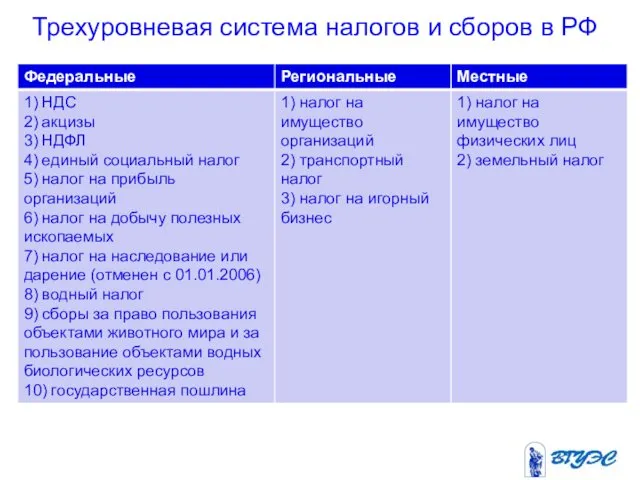

Трехуровневая система налогов и сборов в РФ

Трехуровневая система налогов и сборов в РФ

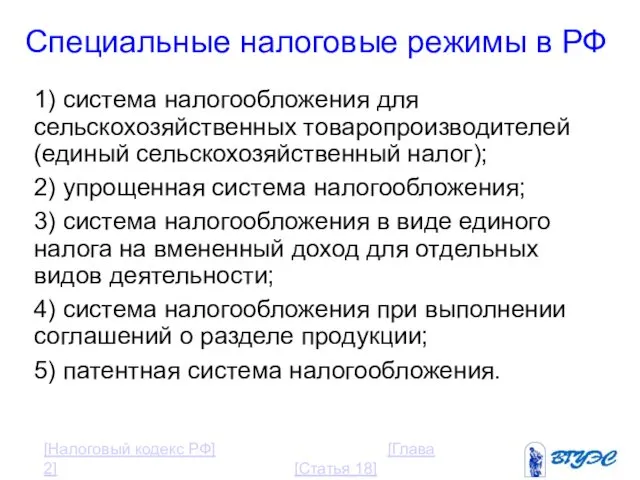

Специальные налоговые режимы в РФ

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый

Специальные налоговые режимы в РФ

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый

Функции налогов

Стимулирующая (в потреблении, сбережении, труде, инвестировании).

Налоги изменяют или искажают экономическое

Функции налогов

Стимулирующая (в потреблении, сбережении, труде, инвестировании).

Налоги изменяют или искажают экономическое

Экономическая – стимулирующее, ограничительное или контролирующее воздействие на экономические процессы. Например:

Экономическая – стимулирующее, ограничительное или контролирующее воздействие на экономические процессы. Например:

Принципы налогообложения

(как должно быть)

Эффективности, или нейтральности (обоснованность гос. вмешательства в рынок).

Гибкости

Принципы налогообложения

(как должно быть)

Эффективности, или нейтральности (обоснованность гос. вмешательства в рынок).

Гибкости

Три группы налогов по типам ставок

Прогрессивный налог: ставки растут по мере

Три группы налогов по типам ставок

Прогрессивный налог: ставки растут по мере

Основные способы увеличения налоговых поступлений в бюджет:

расширение круга налогоплательщиков;

увеличение

Основные способы увеличения налоговых поступлений в бюджет:

расширение круга налогоплательщиков;

увеличение

Эффективность налоговых ставок - размер налога на единицу налогообложения.

В случае завышения

Эффективность налоговых ставок - размер налога на единицу налогообложения.

В случае завышения

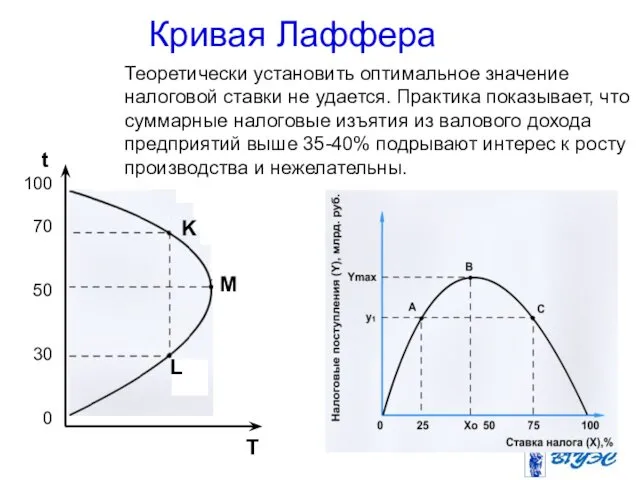

Кривая Лаффера

Теоретически установить оптимальное значение налоговой ставки не удается. Практика показывает,

Кривая Лаффера

Теоретически установить оптимальное значение налоговой ставки не удается. Практика показывает,

Государственный бюджет

Форма образования и расходования фонда денежных средств, предназначенных для

Государственный бюджет

Форма образования и расходования фонда денежных средств, предназначенных для

Внебюджетные фонды в РФ

Пенсионный фонд

Фонд социального страхования.

Федеральный фонд обязательного медицинского страхования.

Внебюджетные фонды в РФ

Пенсионный фонд

Фонд социального страхования.

Федеральный фонд обязательного медицинского страхования.

Налогово-бюджетный федерализм - разделение полномочий в области налогообложения и расходов между

Налогово-бюджетный федерализм - разделение полномочий в области налогообложения и расходов между

Бюджетный профицит - излишек бюджета, превышение доходов над расходами.

Бюджетный дефицит -

Бюджетный профицит - излишек бюджета, превышение доходов над расходами.

Бюджетный дефицит -

Бюджетный дефицит и профицит

Первичный дефицит - общий дефицит государственного бюджета, уменьшенный

Бюджетный дефицит и профицит

Первичный дефицит - общий дефицит государственного бюджета, уменьшенный

Исполнение бюджета РФ за 2011

Доходы: 11 367 652 622 600 руб.,

Исполнение бюджета РФ за 2011

Доходы: 11 367 652 622 600 руб.,

Фактический дефицит - отрицательная разница между фактическими (действительными) доходами и расходами

Фактический дефицит - отрицательная разница между фактическими (действительными) доходами и расходами

Три варианта исполнения бюджета

Первый вариант: необходимо обеспечить сбалансированность госбюджета (должен быть

Три варианта исполнения бюджета

Первый вариант: необходимо обеспечить сбалансированность госбюджета (должен быть

Два основных способа финансирования бюджетного дефицита

эмиссионный - выпуск новых денег. Заимствования

Два основных способа финансирования бюджетного дефицита

эмиссионный - выпуск новых денег. Заимствования

Избыточная денежная эмиссия ведет к инфляции.

Внутренние и внешние заимствования ведут к

Избыточная денежная эмиссия ведет к инфляции.

Внутренние и внешние заимствования ведут к

Эффект монетизации

Финансирование дефицита бюджета за счет роста денежной массы.

В условиях

Эффект монетизации

Финансирование дефицита бюджета за счет роста денежной массы.

В условиях

Неинфляционный способ финансирования дефицита - эффект вытеснения

Одалживание у коммерческих банков и

Неинфляционный способ финансирования дефицита - эффект вытеснения

Одалживание у коммерческих банков и

Долгосрочные инфляционные последствия внутренних заимствований

Сокращение совокупного предложения (перелив частных инвестиций из

Долгосрочные инфляционные последствия внутренних заимствований

Сокращение совокупного предложения (перелив частных инвестиций из

Налогово-бюджетная политика

Совокупность экономических и административных мер правительства для стабилизации и повышения

Налогово-бюджетная политика

Совокупность экономических и административных мер правительства для стабилизации и повышения

Влияние изменений в госрасходах и налогах на совокупный спрос и ВВП

Влияние изменений в госрасходах и налогах на совокупный спрос и ВВП

Налогово-бюджетная политика

Дискреционная (гибкая).

Дискреционная стимулирующая налогово-бюджетная политика - рост государственных расходов и/или

Налогово-бюджетная политика

Дискреционная (гибкая).

Дискреционная стимулирующая налогово-бюджетная политика - рост государственных расходов и/или

Мультипликатор государственных расходов - отношение изменения равновесного ВВП (GDP) к изменению

Мультипликатор государственных расходов - отношение изменения равновесного ВВП (GDP) к изменению

Мультипликатор налогов оценивает количественное воздействие прироста чистых налогов на уменьшение равновесного

Мультипликатор налогов оценивает количественное воздействие прироста чистых налогов на уменьшение равновесного

Дискреционная налогово-бюджетная политика (НБП)

Изменение налогообложения и гос.расходов для воздействия на уровень

Дискреционная налогово-бюджетная политика (НБП)

Изменение налогообложения и гос.расходов для воздействия на уровень

Эффект Танзи – Оливеры

В период высокой инфляции поступления в бюджет от

Эффект Танзи – Оливеры

В период высокой инфляции поступления в бюджет от

Недискреционная (автоматическая) НБП основана на автоматически действующих нормах, то есть вступающих

Недискреционная (автоматическая) НБП основана на автоматически действующих нормах, то есть вступающих

Механизм воздействия встроенных стабилизаторов на экономику

Налоги (без изменения ставок): при спаде

Механизм воздействия встроенных стабилизаторов на экономику

Налоги (без изменения ставок): при спаде

В развитых странах экономика на две трети регулируется с помощью дискреционной

В развитых странах экономика на две трети регулируется с помощью дискреционной

Воздействие гос.финансов на экономику в основных экономических теориях

Воздействие гос.финансов на экономику в основных экономических теориях

Государственный долг - общая сумма задолженности правительства владельцам государственных ценных бумаг,

Государственный долг - общая сумма задолженности правительства владельцам государственных ценных бумаг,

Внутренний долг - долг перед резидентами.

Внешний долг - долг перед нерезидентами.

Внутренний долг - долг перед резидентами.

Внешний долг - долг перед нерезидентами.

Схема Понзи

Рефинансирование долга - выпуск новых серий гос.обязательств, выручка от которых

Схема Понзи

Рефинансирование долга - выпуск новых серий гос.обязательств, выручка от которых

Развитие Осьминской территории. Проблемы, возможности, перспективы

Развитие Осьминской территории. Проблемы, возможности, перспективы Экономика и её основные участники (7 класс)

Экономика и её основные участники (7 класс) Особенности формирования и механизм функционирования рынка труда

Особенности формирования и механизм функционирования рынка труда Розвиток економічного напрямку Туризм територіальних громад Бобрицької, Забірської, Княжицької, Музичанської сільрад

Розвиток економічного напрямку Туризм територіальних громад Бобрицької, Забірської, Княжицької, Музичанської сільрад Современные особенности международной торговли товарами

Современные особенности международной торговли товарами Роль и значение России в мировом сообществе

Роль и значение России в мировом сообществе Статистика уровня жизни населения

Статистика уровня жизни населения Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Глобализация мировой экономики и её последствия

Глобализация мировой экономики и её последствия Основные принципы формирования внешнеторговых цен, таможенные пошлины (тарифы), порядок определения таможенной стоимости

Основные принципы формирования внешнеторговых цен, таможенные пошлины (тарифы), порядок определения таможенной стоимости Организация и нормирование труда

Организация и нормирование труда Kościół Katolicki wobec integracji Polski z UE

Kościół Katolicki wobec integracji Polski z UE Теория провалов рынка и роль государства в рыночной экономике

Теория провалов рынка и роль государства в рыночной экономике Расчет экономической эффективности грузоперевозок на автомобильном транспорте

Расчет экономической эффективности грузоперевозок на автомобильном транспорте Предмет, методология и функции экономики. Человек и экономика. Экономика знаний

Предмет, методология и функции экономики. Человек и экономика. Экономика знаний Новости. В России растет количество магазинов дискаунтеров

Новости. В России растет количество магазинов дискаунтеров Урок национальной технологической инициативы

Урок национальной технологической инициативы Рынок труда. Безработица (вопросы кодификатора ЕГЭ). Тема 2.9

Рынок труда. Безработица (вопросы кодификатора ЕГЭ). Тема 2.9 Економічні проблеми в Україні

Економічні проблеми в Україні Компания Фосарго

Компания Фосарго Нестабильность. Инфляция и безработица. (Тема 11)

Нестабильность. Инфляция и безработица. (Тема 11) Международная экономическая интеграция в Азиатско-тихоокеанском регионе (АТР)

Международная экономическая интеграция в Азиатско-тихоокеанском регионе (АТР) Основы инвестиционной деятельности

Основы инвестиционной деятельности Экономическое содержание и виды инвестиций

Экономическое содержание и виды инвестиций Закон убывающей предельной полезности. Самостоятельная работа

Закон убывающей предельной полезности. Самостоятельная работа Витрати виробництва і собівартість продукції аграрного підприємства

Витрати виробництва і собівартість продукції аграрного підприємства Российский рынок наукоемкой продукции. Анализ и перспективы развития

Российский рынок наукоемкой продукции. Анализ и перспективы развития Экономическое развитие Японии после второй мировой войны. Экономическое чудо

Экономическое развитие Японии после второй мировой войны. Экономическое чудо