Экономические субъекты (юридические лица) как единицы сферы применения бухгалтерского учета презентация

- Экономические субъекты (юридические лица) как единицы сферы применения бухгалтерского учета

Содержание

- 2. Бухгалтерский учет - формирование документированной систематизированной информации об объектах учета и составление на ее основе бухгалтерской

- 3. Идентификация экономических субъектов по правовым признакам ЭКОНОМИЧЕСКИЕ СУБЪЕКТЫ ФИЗИЧЕСКИЕ ЛИЦА ГРАЖДАНЕ ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ ЮРИДИЧЕСКИЕ ЛИЦА КОММЕРЧЕСКИЕ

- 4. ПРИЗНАКИ ЮРИДИЧЕСКОГО ЛИЦА - организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может

- 5. Бухгалтерский учет обязаны вести 1) коммерческие и некоммерческие организации; 2) государственные органы, органы местного самоуправления, органы

- 6. ХОЗЯЙСТВЕННЫЕ ПРОЦЕССЫ ЗАГОТОВЛЕНИЕ ПРОИЗВОДСТВО ПРОДАЖА

- 7. ЗАГОТОВЛЕНИЕ процесс приобретения основных средств, нематериальных активов, материалов, товаров, в ходе которого организация несет затраты на

- 8. ПРОИЗВОДСТВО осуществление затрат сырья, материалов, труда, основных средств (амортизация) для изготовления продукции Основные задачи – учет

- 9. ПРОДАЖА передача готовой продукции в собственность покупателя, получение права требовать от покупателей ее оплаты, которая поступает

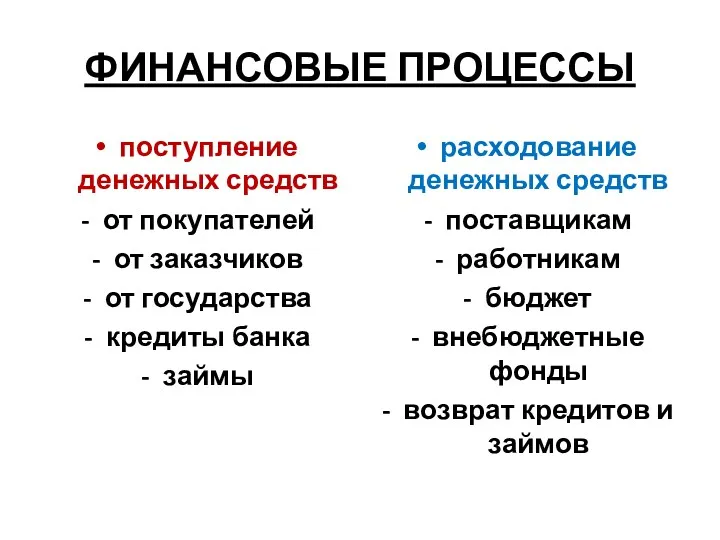

- 10. ФИНАНСОВЫЕ ПРОЦЕССЫ поступление денежных средств от покупателей от заказчиков от государства кредиты банка займы расходование денежных

- 11. БУХГАЛТЕРСКИЙ УЧЕТ финансовый управленческий

- 12. 2 Основные принципы и правила организации бухгалтерского учета

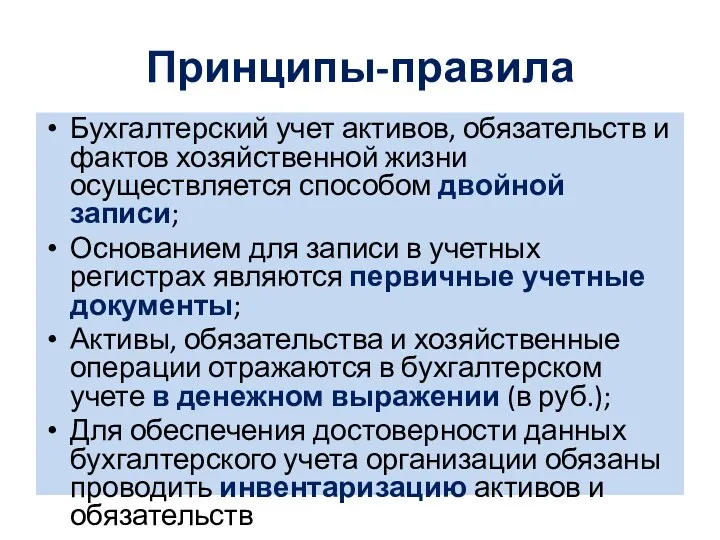

- 13. Принципы-правила Бухгалтерский учет активов, обязательств и фактов хозяйственной жизни осуществляется способом двойной записи; Основанием для записи

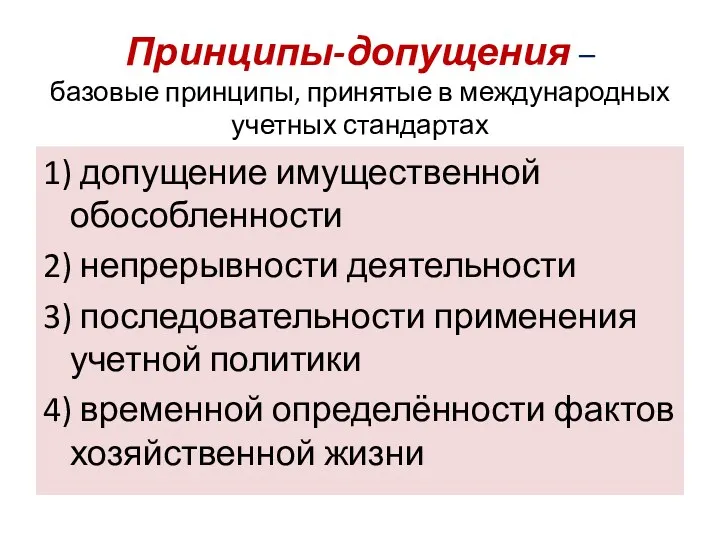

- 14. Принципы-допущения – базовые принципы, принятые в международных учетных стандартах 1) допущение имущественной обособленности 2) непрерывности деятельности

- 15. Принципы-требования полнота своевременность осмотрительность рациональность непротиворечивость приоритет содержания над формой

- 16. 3 Учетная политика экономического субъекта при организации бухгалтерского учета

- 17. Учетная политика - принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей

- 18. Формируется главным бухгалтером Оформляется приказом руководителя Способы ведения учета выбираются из допускаемых нормативными актами Если способ

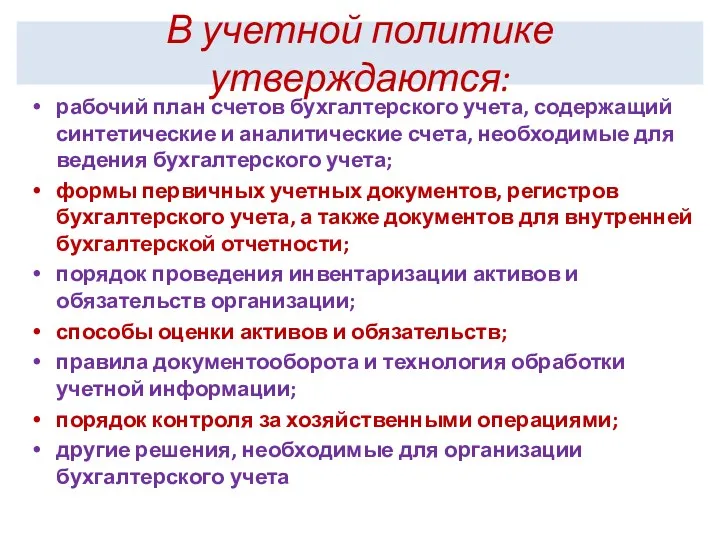

- 19. В учетной политике утверждаются: рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для

- 20. Аспекты и элементы учетной политики организационный 1. Выбор формы бухгалтерского учета. 2. Организация работы в бухгалтерии.

- 22. Скачать презентацию

Бухгалтерский учет

- формирование документированной систематизированной информации об объектах учета и составление

Бухгалтерский учет

- формирование документированной систематизированной информации об объектах учета и составление

Идентификация экономических субъектов по правовым признакам

ЭКОНОМИЧЕСКИЕ СУБЪЕКТЫ

ФИЗИЧЕСКИЕ ЛИЦА

ГРАЖДАНЕ

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

ЮРИДИЧЕСКИЕ ЛИЦА

КОММЕРЧЕСКИЕ

НЕКОММЕРЧЕСКИЕ

Идентификация экономических субъектов по правовым признакам

ЭКОНОМИЧЕСКИЕ СУБЪЕКТЫ

ФИЗИЧЕСКИЕ ЛИЦА

ГРАЖДАНЕ

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

ЮРИДИЧЕСКИЕ ЛИЦА

КОММЕРЧЕСКИЕ

НЕКОММЕРЧЕСКИЕ

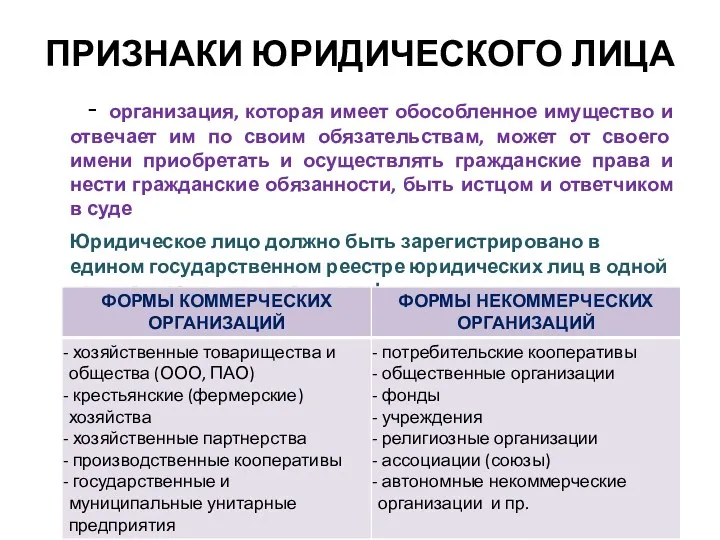

ПРИЗНАКИ ЮРИДИЧЕСКОГО ЛИЦА

- организация, которая имеет обособленное имущество и отвечает

ПРИЗНАКИ ЮРИДИЧЕСКОГО ЛИЦА

- организация, которая имеет обособленное имущество и отвечает

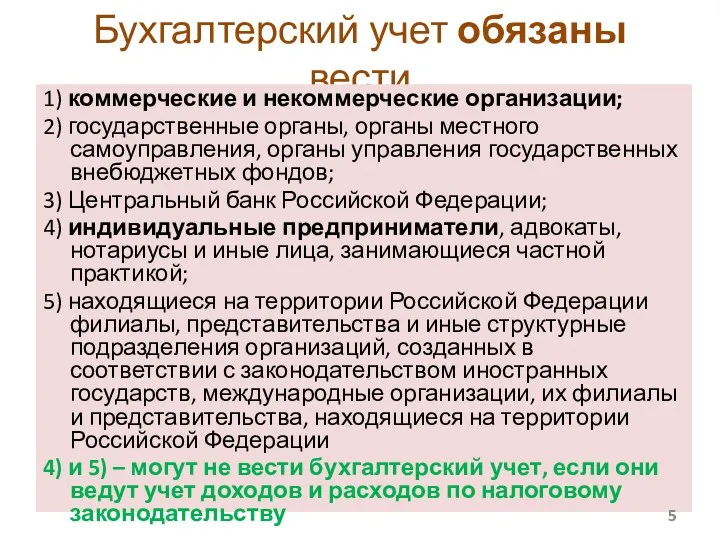

Бухгалтерский учет обязаны вести

1) коммерческие и некоммерческие организации;

2) государственные органы, органы

Бухгалтерский учет обязаны вести

1) коммерческие и некоммерческие организации;

2) государственные органы, органы

ХОЗЯЙСТВЕННЫЕ ПРОЦЕССЫ

ЗАГОТОВЛЕНИЕ

ПРОИЗВОДСТВО

ПРОДАЖА

ХОЗЯЙСТВЕННЫЕ ПРОЦЕССЫ

ЗАГОТОВЛЕНИЕ

ПРОИЗВОДСТВО

ПРОДАЖА

ЗАГОТОВЛЕНИЕ

процесс приобретения основных средств, нематериальных активов, материалов, товаров, в ходе которого

ЗАГОТОВЛЕНИЕ

процесс приобретения основных средств, нематериальных активов, материалов, товаров, в ходе которого

ПРОИЗВОДСТВО

осуществление затрат сырья, материалов, труда, основных средств (амортизация) для изготовления продукции

Основные

ПРОИЗВОДСТВО

осуществление затрат сырья, материалов, труда, основных средств (амортизация) для изготовления продукции

Основные

ПРОДАЖА

передача готовой продукции в собственность покупателя,

получение права требовать от покупателей

ПРОДАЖА

передача готовой продукции в собственность покупателя,

получение права требовать от покупателей

ФИНАНСОВЫЕ ПРОЦЕССЫ

поступление денежных средств

от покупателей

от заказчиков

от государства

кредиты банка

займы

расходование денежных средств

поставщикам

работникам

бюджет

внебюджетные фонды

возврат

ФИНАНСОВЫЕ ПРОЦЕССЫ

поступление денежных средств

от покупателей

от заказчиков

от государства

кредиты банка

займы

расходование денежных средств

поставщикам

работникам

бюджет

внебюджетные фонды

возврат

БУХГАЛТЕРСКИЙ УЧЕТ

финансовый

управленческий

БУХГАЛТЕРСКИЙ УЧЕТ

финансовый

управленческий

2

Основные принципы и правила организации бухгалтерского учета

2

Основные принципы и правила организации бухгалтерского учета

Принципы-правила

Бухгалтерский учет активов, обязательств и фактов хозяйственной жизни осуществляется способом двойной

Принципы-правила

Бухгалтерский учет активов, обязательств и фактов хозяйственной жизни осуществляется способом двойной

Принципы-допущения –

базовые принципы, принятые в международных учетных стандартах

1) допущение имущественной

Принципы-допущения –

базовые принципы, принятые в международных учетных стандартах

1) допущение имущественной

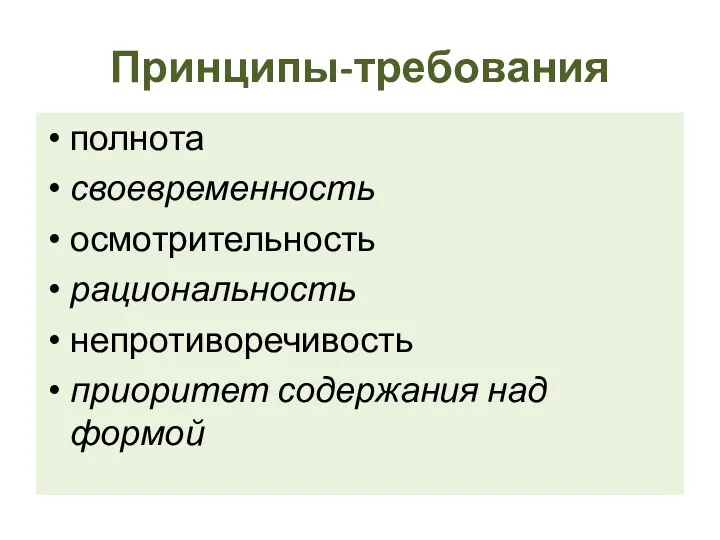

Принципы-требования

полнота

своевременность

осмотрительность

рациональность

непротиворечивость

приоритет содержания над формой

Принципы-требования

полнота

своевременность

осмотрительность

рациональность

непротиворечивость

приоритет содержания над формой

3

Учетная политика экономического субъекта при организации бухгалтерского учета

3

Учетная политика экономического субъекта при организации бухгалтерского учета

Учетная политика -

принятая организацией совокупность способов ведения бухгалтерского учета

Учетная политика -

принятая организацией совокупность способов ведения бухгалтерского учета

Формируется главным бухгалтером

Оформляется приказом руководителя

Способы ведения учета выбираются из допускаемых нормативными

Формируется главным бухгалтером

Оформляется приказом руководителя

Способы ведения учета выбираются из допускаемых нормативными

В учетной политике утверждаются:

рабочий план счетов бухгалтерского учета, содержащий синтетические и

В учетной политике утверждаются:

рабочий план счетов бухгалтерского учета, содержащий синтетические и

Аспекты и элементы учетной политики

организационный

1. Выбор формы бухгалтерского учета.

2. Организация работы

Аспекты и элементы учетной политики

организационный

1. Выбор формы бухгалтерского учета.

2. Организация работы

Российский рынок наукоемкой продукции. Анализ и перспективы развития

Российский рынок наукоемкой продукции. Анализ и перспективы развития Распределение. Неравенство доходов. Перераспределение (обществознание, 8 класс)

Распределение. Неравенство доходов. Перераспределение (обществознание, 8 класс) Мировое хозяйство

Мировое хозяйство Персонал и оплата труда на предприятии

Персонал и оплата труда на предприятии Глобальные проблемы современности и пути их решения

Глобальные проблемы современности и пути их решения США экономика

США экономика Глобализация. Основные направления глобализации

Глобализация. Основные направления глобализации Общее экономическое равновесие и экономика благосостояния

Общее экономическое равновесие и экономика благосостояния Системный анализ в экономике. Технология прикладного системного анализа (ПСА)

Системный анализ в экономике. Технология прикладного системного анализа (ПСА) Группы стран БРИКС

Группы стран БРИКС Хозяйство Центральной России

Хозяйство Центральной России Формирование и планирование численности работников предприятия

Формирование и планирование численности работников предприятия Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан

Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан Витрати виробництва

Витрати виробництва Издержки производства и прибыль. Сущность и виды издержек. (Лекция 10)

Издержки производства и прибыль. Сущность и виды издержек. (Лекция 10) Матричные методы стратегического анализа

Матричные методы стратегического анализа тема 6

тема 6 Технико-экономический анализ деятельности предприятия. Анализ трудовых ресурсов предприятия

Технико-экономический анализ деятельности предприятия. Анализ трудовых ресурсов предприятия Введение в макроэкономику. Валовой внутренний продукт

Введение в макроэкономику. Валовой внутренний продукт Анализ расходов и себестоимости реализации продукции

Анализ расходов и себестоимости реализации продукции Политика продвижения. Практика 6

Политика продвижения. Практика 6 Экономический анализ. Анализ маркетинговой деятельности предприятия

Экономический анализ. Анализ маркетинговой деятельности предприятия Образование – государственно-образующая отрасль экономики современной России

Образование – государственно-образующая отрасль экономики современной России Экономика России в начале XXI века

Экономика России в начале XXI века Проблемы занятости и безработицы

Проблемы занятости и безработицы Стратегия социально-экономического развития РФ

Стратегия социально-экономического развития РФ Економіко-географічна характеристика Мексики

Економіко-географічна характеристика Мексики Финансирование инвестиционного проекта. Лекция 6. Инвестиционный анализ

Финансирование инвестиционного проекта. Лекция 6. Инвестиционный анализ