- Экономический ущерб

Содержание

- 2. Основные составляющие прямого ущерба Под прямым ущербом в результате аварии или чрезвычайной ситуации обычно понимают потери

- 3. Расчёт прямого ущерба.

- 4. Расчёт косвенного ущерба

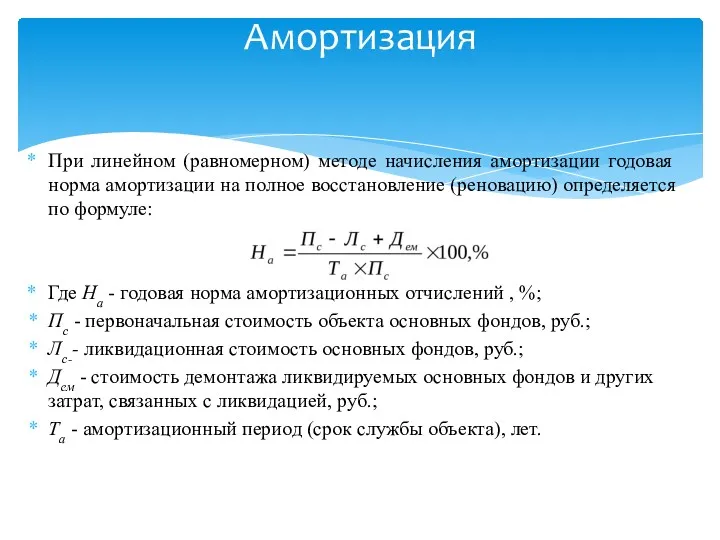

- 5. Амортизация основных фондов (основных средств) - это постепенное перенесение стоимости основных фондов в процессе их эксплуатации

- 6. При линейном (равномерном) методе начисления амортизации годовая норма амортизации на полное восстановление (реновацию) определяется по формуле:

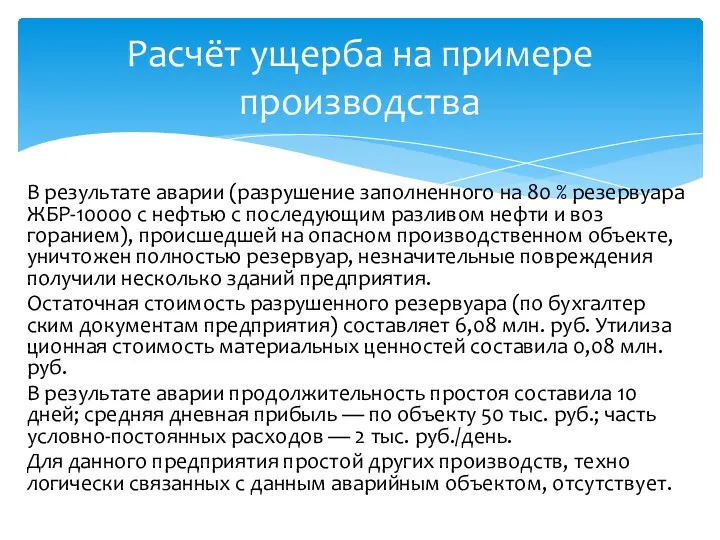

- 7. В результате аварии (разрушение заполненного на 80 % резервуара ЖБР-10000 с нефтью с последующим разливом нефти

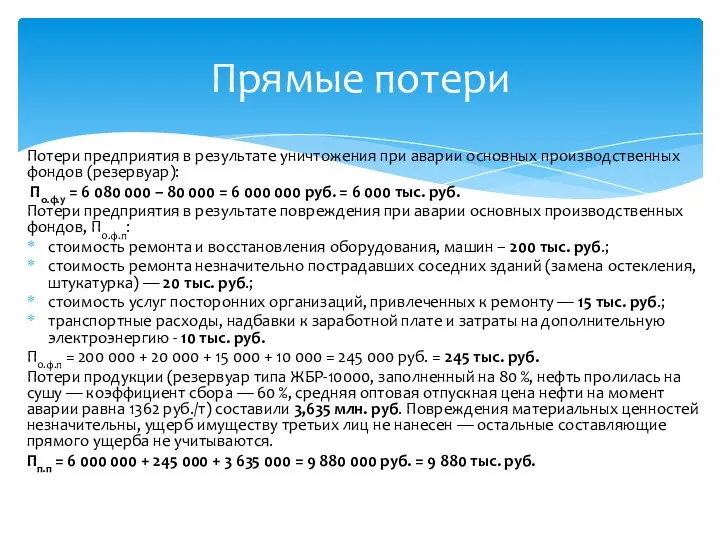

- 8. Потери предприятия в результате уничтожения при аварии основных производственных фондов (резервуар): По.ф.у = 6 080 000

- 10. Скачать презентацию

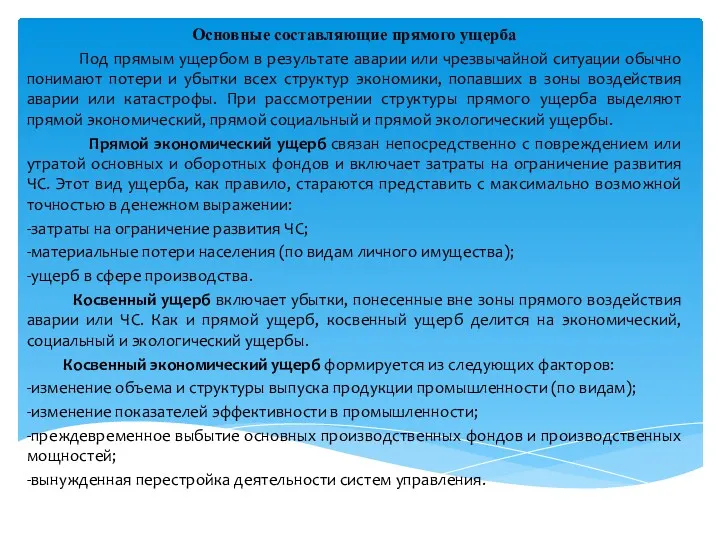

Основные составляющие прямого ущерба

Под прямым ущербом в результате аварии или

Основные составляющие прямого ущерба

Под прямым ущербом в результате аварии или

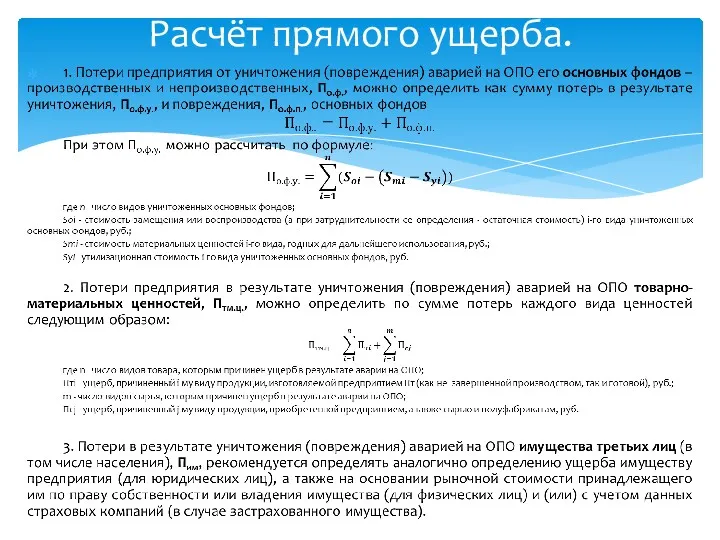

Расчёт прямого ущерба.

Расчёт прямого ущерба.

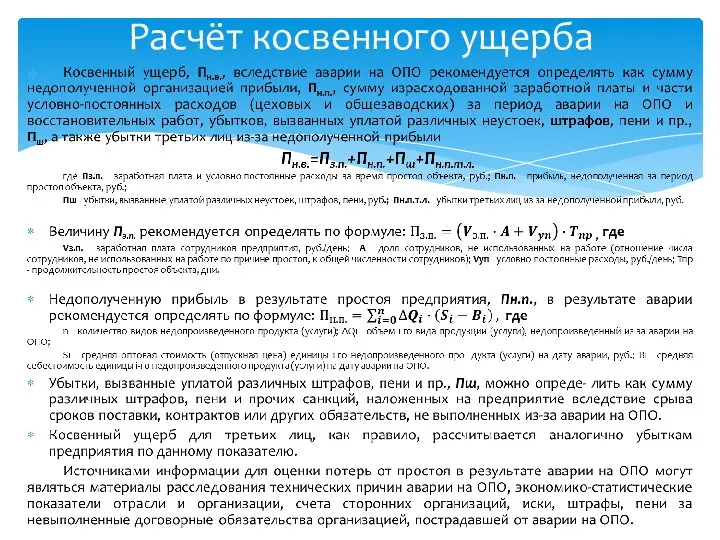

Расчёт косвенного ущерба

Расчёт косвенного ущерба

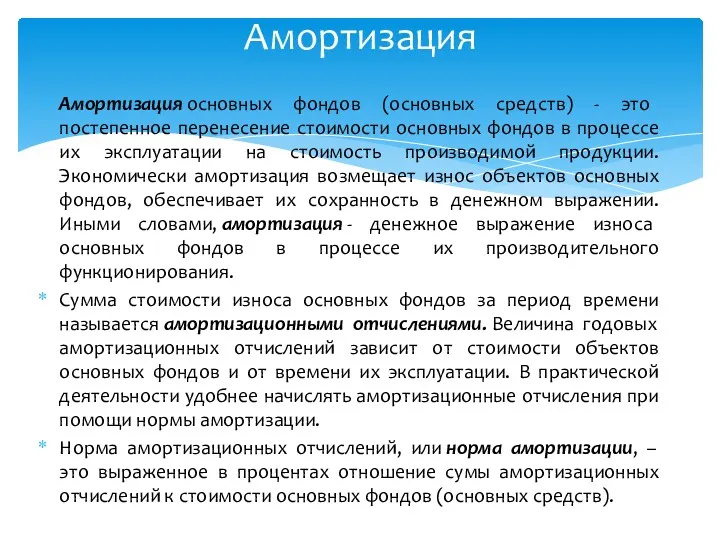

Амортизация основных фондов (основных средств) - это постепенное перенесение стоимости основных фондов

Амортизация основных фондов (основных средств) - это постепенное перенесение стоимости основных фондов

При линейном (равномерном) методе начисления амортизации годовая норма амортизации на полное

При линейном (равномерном) методе начисления амортизации годовая норма амортизации на полное

В результате аварии (разрушение заполненного на 80 % резервуара ЖБР-10000 с

В результате аварии (разрушение заполненного на 80 % резервуара ЖБР-10000 с

Потери предприятия в результате уничтожения при аварии основных производственных фондов (резервуар):

Потери предприятия в результате уничтожения при аварии основных производственных фондов (резервуар):

Реальные и номинальные доходы, 8 класс

Реальные и номинальные доходы, 8 класс Прецедентное право ЕС в контексте четырёх свобод

Прецедентное право ЕС в контексте четырёх свобод Капитал предприятия

Капитал предприятия Основы организации управления предприятием

Основы организации управления предприятием Цілі сталого розвитку 2030

Цілі сталого розвитку 2030 Предмет и метод экономической теории

Предмет и метод экономической теории Экономические кризисы 1970 - 1980 годов

Экономические кризисы 1970 - 1980 годов Industrial Economics A: Structure, Conduct and Performance ( lecture 1 )

Industrial Economics A: Structure, Conduct and Performance ( lecture 1 ) Социальное государство. Государство всеобщего благосостояния

Социальное государство. Государство всеобщего благосостояния Интерактивная игра. Энергосбережение – дело для всех – польза для каждого

Интерактивная игра. Энергосбережение – дело для всех – польза для каждого Трансакционные издержки

Трансакционные издержки Основные понятия и сущность бестарифной системы оплаты труда

Основные понятия и сущность бестарифной системы оплаты труда Безработица

Безработица Отношения России и Китая

Отношения России и Китая Характеристика логистической инфраструктуры Алжира

Характеристика логистической инфраструктуры Алжира Экономика - искусство ведения хозяйства

Экономика - искусство ведения хозяйства Нормирование труда на предприятии. Тема 2

Нормирование труда на предприятии. Тема 2 Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Основы теории спроса и предложения

Основы теории спроса и предложения Потребительская корзина в России

Потребительская корзина в России Европейский союз

Европейский союз Экономика природопользования

Экономика природопользования Хронометраж: цели, проведение, анализ результатов

Хронометраж: цели, проведение, анализ результатов Економічна система. (Тема 3)

Економічна система. (Тема 3) Оценка конкурентоспособности Краснодарского края

Оценка конкурентоспособности Краснодарского края Экономический анализ

Экономический анализ Спрос и предложение. Теория рыночного равновесия. (Тема 5)

Спрос и предложение. Теория рыночного равновесия. (Тема 5) Экономические циклы. Лекция 8

Экономические циклы. Лекция 8