- Экономика фирмы

Содержание

- 2. Издержки производства: - это расходы, денежные траты, которые необходимо осуществить для создания товара. для предприятия (фирмы)

- 3. Себестоимость — первоначальная стоимость затрат, которые несет предприятие на производство единицы продукции. Стоимость — денежный эквивалент

- 4. Издержки (постоянные и переменные, экономические и бухгалтерские, явные и неявные), валовые Выручка (общий доход) Прибыль, чистая

- 5. Издержки: частные и общественные. С позиции отдельной фирмы (производителя): частные издержки. С точки зрения общества в

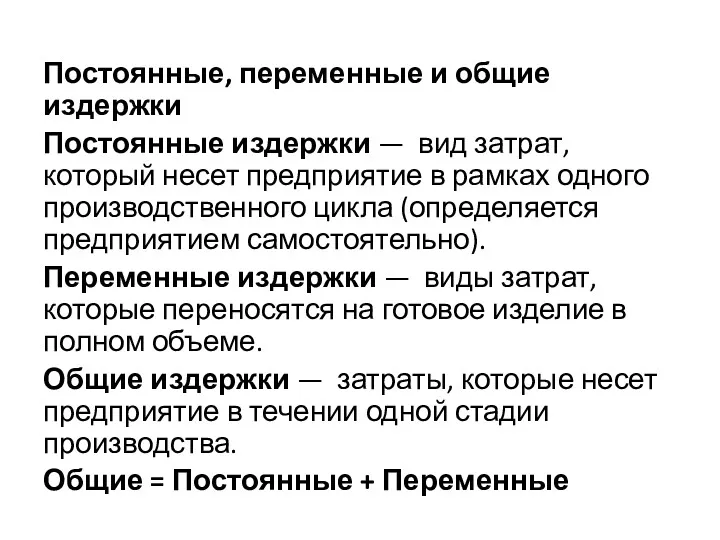

- 6. Постоянные, переменные и общие издержки Постоянные издержки — вид затрат, который несет предприятие в рамках одного

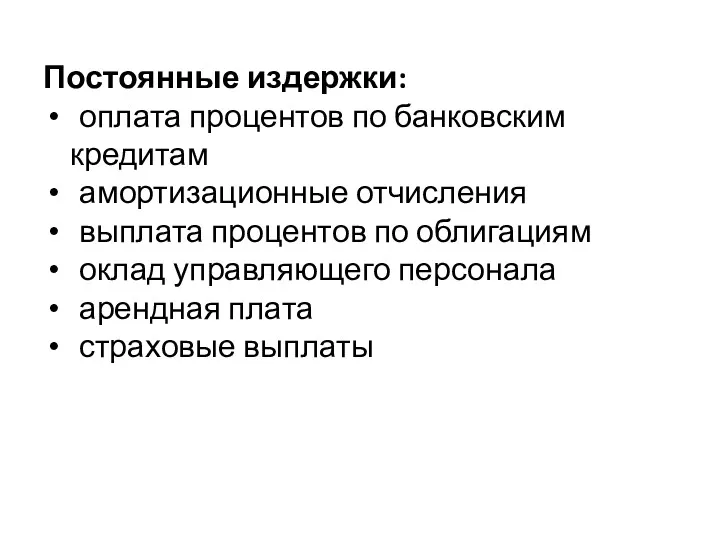

- 7. Постоянные издержки: оплата процентов по банковским кредитам амортизационные отчисления выплата процентов по облигациям оклад управляющего персонала

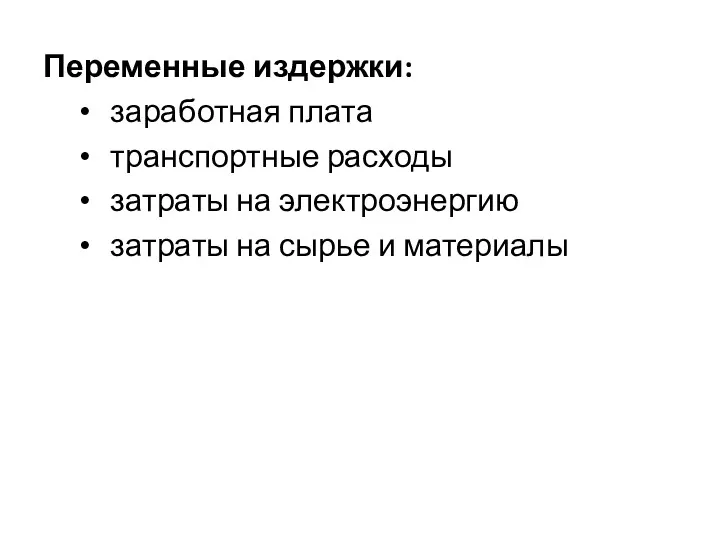

- 8. Переменные издержки: заработная плата транспортные расходы затраты на электроэнергию затраты на сырье и материалы

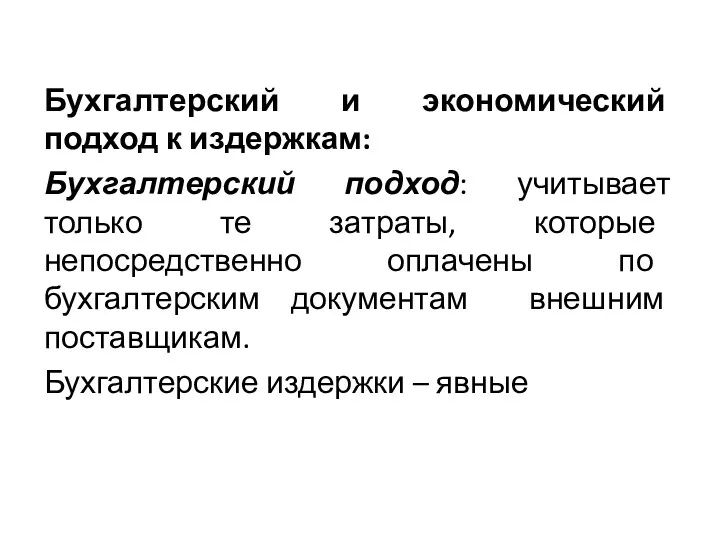

- 9. Бухгалтерский и экономический подход к издержкам: Бухгалтерский подход: учитывает только те затраты, которые непосредственно оплачены по

- 10. Экономический подход: более широкий, учитывающий не только явные, оплаченные на сторону, но и непосредственно на данный

- 11. Явные и неявные издержки Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов,

- 12. Примеры явных издержек: заработная плата рабочим денежные затраты на покупку и аренду станков, оборудования, зданий, сооружений

- 13. Примеры неявных издержек: денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей

- 14. Бухгалтерская и экономическая прибыль: Общий доход фирмы (выручка) – сумма цен проданных товаров (выручка фирмы от

- 15. При оценке эффективности работы фирмы: учет различий между бухгалтерским и экономическим подходами. бухгалтерская прибыль – разность

- 16. Собственник обычной, средне работающей фирмы может получать нормальную прибыль (как вознаграждение), но не получать экономическую прибыль.

- 17. Расходы предприятия: включают в себя издержки производства и реализации состоят из затрат, связанных с изготовлением продукции

- 18. Задачи

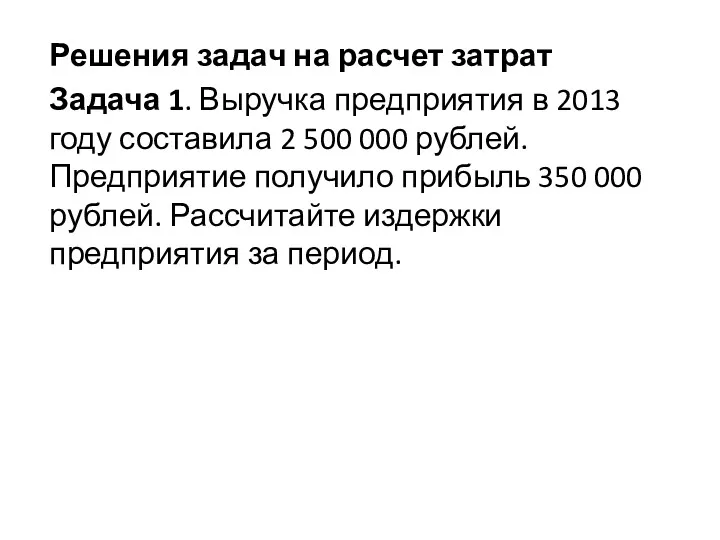

- 19. Решения задач на расчет затрат Задача 1. Выручка предприятия в 2013 году составила 2 500 000

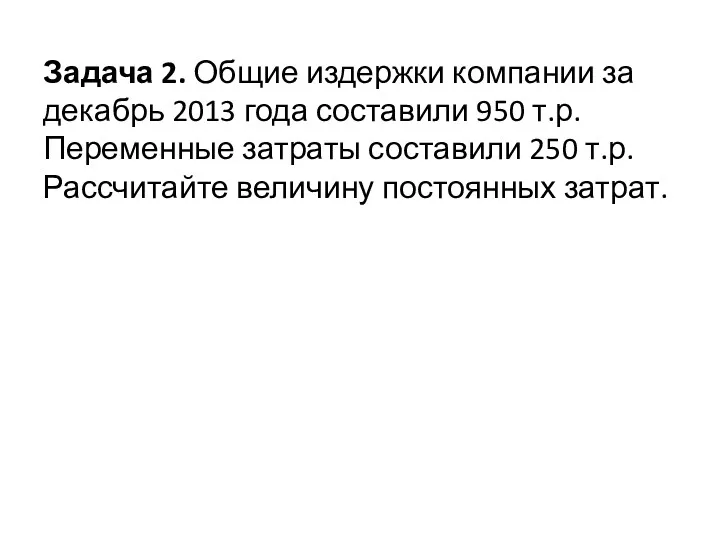

- 20. Задача 2. Общие издержки компании за декабрь 2013 года составили 950 т.р. Переменные затраты составили 250

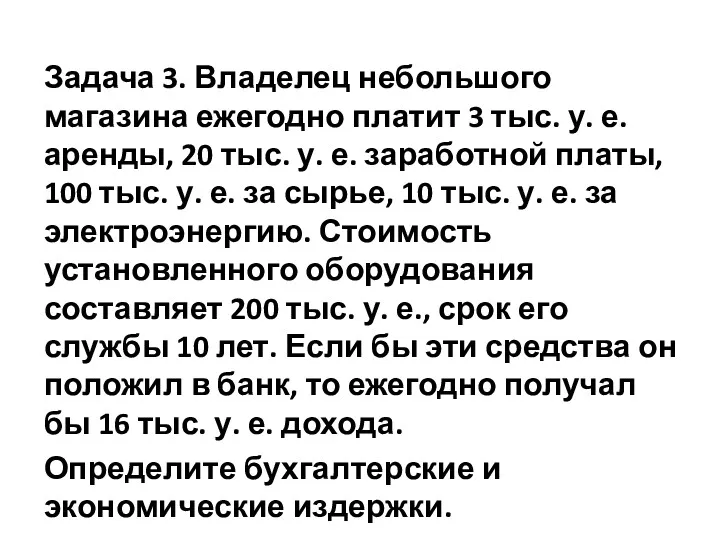

- 21. Задача 3. Владелец небольшого магазина ежегодно платит 3 тыс. у. е. аренды, 20 тыс. у. е.

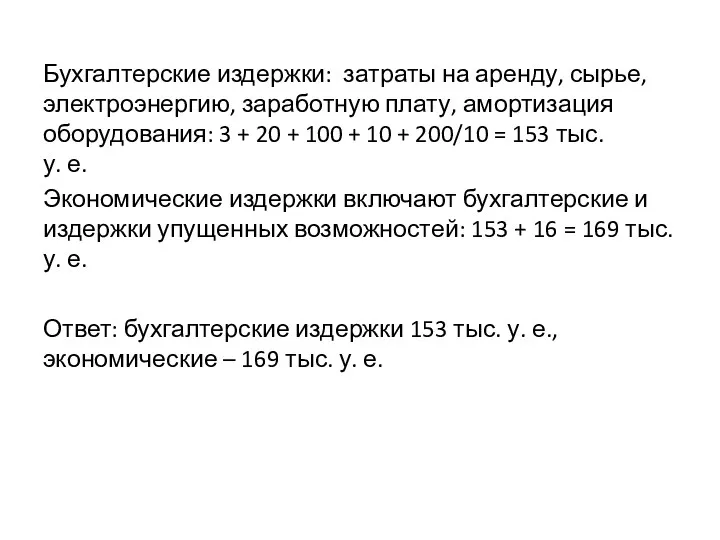

- 22. Бухгалтерские издержки: затраты на аренду, сырье, электроэнергию, заработную плату, амортизация оборудования: 3 + 20 + 100

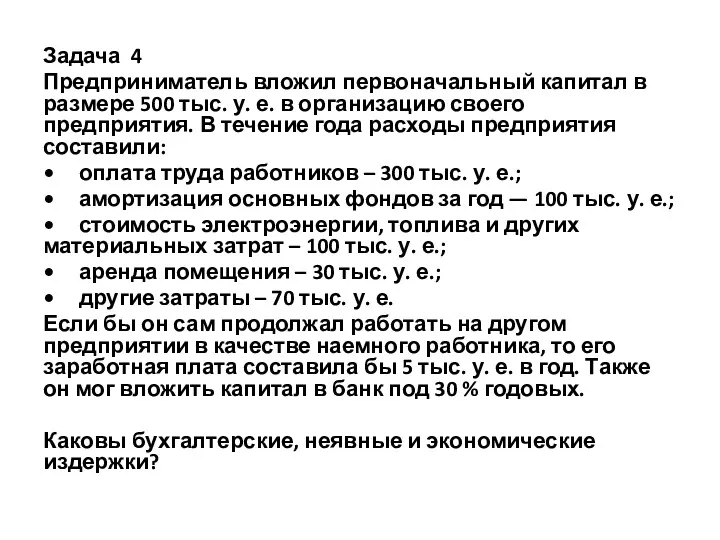

- 23. Задача 4 Предприниматель вложил первоначальный капитал в размере 500 тыс. у. е. в организацию своего предприятия.

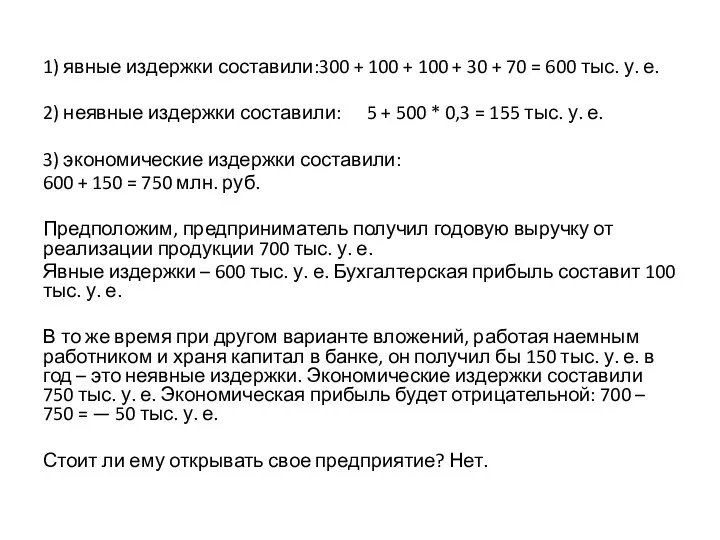

- 24. 1) явные издержки составили:300 + 100 + 100 + 30 + 70 = 600 тыс. у.

- 25. Решить задачу самостоятельно

- 27. Скачать презентацию

Издержки производства:

- это расходы, денежные траты, которые необходимо осуществить для

Издержки производства:

- это расходы, денежные траты, которые необходимо осуществить для

Себестоимость — первоначальная стоимость затрат, которые несет предприятие на производство единицы

Себестоимость — первоначальная стоимость затрат, которые несет предприятие на производство единицы

Издержки (постоянные и переменные,

экономические и бухгалтерские, явные и неявные), валовые

Выручка

Издержки (постоянные и переменные,

экономические и бухгалтерские, явные и неявные), валовые

Выручка

Издержки: частные и общественные.

С позиции отдельной фирмы (производителя): частные издержки.

С точки

Издержки: частные и общественные.

С позиции отдельной фирмы (производителя): частные издержки.

С точки

Постоянные, переменные и общие издержки

Постоянные издержки — вид затрат, который несет

Постоянные, переменные и общие издержки

Постоянные издержки — вид затрат, который несет

Постоянные издержки:

оплата процентов по банковским кредитам

амортизационные отчисления

выплата процентов по облигациям

оклад

Постоянные издержки:

оплата процентов по банковским кредитам

амортизационные отчисления

выплата процентов по облигациям

оклад

Переменные издержки:

заработная плата

транспортные расходы

затраты на электроэнергию

затраты на сырье и материалы

Переменные издержки:

заработная плата

транспортные расходы

затраты на электроэнергию

затраты на сырье и материалы

Бухгалтерский и экономический подход к издержкам:

Бухгалтерский подход: учитывает только те

Бухгалтерский и экономический подход к издержкам:

Бухгалтерский подход: учитывает только те

Экономический подход: более широкий, учитывающий не только явные, оплаченные на сторону,

Экономический подход: более широкий, учитывающий не только явные, оплаченные на сторону,

Явные и неявные издержки

Явные издержки определяются суммой расходов предприятия на оплату

Явные и неявные издержки

Явные издержки определяются суммой расходов предприятия на оплату

Примеры явных издержек:

заработная плата рабочим

денежные затраты на покупку и аренду станков,

Примеры явных издержек:

заработная плата рабочим

денежные затраты на покупку и аренду станков,

Примеры неявных издержек:

денежные платежи, которые могла бы получить фирма при более

Примеры неявных издержек:

денежные платежи, которые могла бы получить фирма при более

Бухгалтерская и экономическая прибыль:

Общий доход фирмы (выручка) – сумма цен проданных

Бухгалтерская и экономическая прибыль:

Общий доход фирмы (выручка) – сумма цен проданных

При оценке

эффективности работы фирмы:

учет различий между бухгалтерским и экономическим подходами.

бухгалтерская

При оценке

эффективности работы фирмы:

учет различий между бухгалтерским и экономическим подходами.

бухгалтерская

Собственник обычной, средне работающей фирмы может получать нормальную прибыль (как вознаграждение),

Собственник обычной, средне работающей фирмы может получать нормальную прибыль (как вознаграждение),

Расходы предприятия:

включают в себя издержки производства и реализации

состоят из затрат,

Расходы предприятия:

включают в себя издержки производства и реализации

состоят из затрат,

Задачи

Задачи

Решения задач на расчет затрат

Задача 1. Выручка предприятия в 2013 году

Решения задач на расчет затрат

Задача 1. Выручка предприятия в 2013 году

Задача 2. Общие издержки компании за декабрь 2013 года составили 950

Задача 2. Общие издержки компании за декабрь 2013 года составили 950

Задача 3. Владелец небольшого магазина ежегодно платит 3 тыс. у. е.

Задача 3. Владелец небольшого магазина ежегодно платит 3 тыс. у. е.

Бухгалтерские издержки: затраты на аренду, сырье, электроэнергию, заработную плату, амортизация оборудования:

Бухгалтерские издержки: затраты на аренду, сырье, электроэнергию, заработную плату, амортизация оборудования:

Задача 4

Предприниматель вложил первоначальный капитал в размере 500 тыс. у. е.

Задача 4

Предприниматель вложил первоначальный капитал в размере 500 тыс. у. е.

1) явные издержки составили:300 + 100 + 100 + 30 +

1) явные издержки составили:300 + 100 + 100 + 30 +

Решить задачу самостоятельно

Решить задачу самостоятельно

Содержание экономической части ВКР и требования к ее выполнению

Содержание экономической части ВКР и требования к ее выполнению Теория спроса и предложения

Теория спроса и предложения Современные формы международной торговли

Современные формы международной торговли Международные экономические отношения и мировая торговля

Международные экономические отношения и мировая торговля Государственное регулирование экономики в Японии

Государственное регулирование экономики в Японии Контракты в международной торговле: структура и особенности

Контракты в международной торговле: структура и особенности Анализ и совершенствование системы контроля качества продукции на предприятии (на примере ООО Волгопромстрой)

Анализ и совершенствование системы контроля качества продукции на предприятии (на примере ООО Волгопромстрой) Экономические аспекты военной доктрины РФ

Экономические аспекты военной доктрины РФ Құрылыстың сметалық құны

Құрылыстың сметалық құны Человек в экономических отношениях (глава 2)

Человек в экономических отношениях (глава 2) Управление рисками

Управление рисками Особенности управления городским хозяйством

Особенности управления городским хозяйством Elasticity and Its Application

Elasticity and Its Application Инновационная инфраструктура России

Инновационная инфраструктура России Макроэкономическая нестабильность

Макроэкономическая нестабильность Противодействие коррупции в РФ

Противодействие коррупции в РФ Ефективність виробництва: вимірювання та чинники підвищення

Ефективність виробництва: вимірювання та чинники підвищення Общее экономическое равновесие и экономика благосостояния

Общее экономическое равновесие и экономика благосостояния Достоинства и недостатки рынка совершенной конкуренции

Достоинства и недостатки рынка совершенной конкуренции Об условиях социально-экономического развития Архангельской области

Об условиях социально-экономического развития Архангельской области Өндіріс теориясі

Өндіріс теориясі Административно-территориальное устройство России

Административно-территориальное устройство России Модели социально-экономического развития стран Азии и Африки

Модели социально-экономического развития стран Азии и Африки Бережливое производство

Бережливое производство Разделение труда, специализация и обмен. Типы экономических систем

Разделение труда, специализация и обмен. Типы экономических систем Вопросы по теме Общество

Вопросы по теме Общество Энергосберегающие технологии

Энергосберегающие технологии Типы экономических систем

Типы экономических систем