- Экономика и управление организацией

Содержание

- 2. Что вы должны знать: Признаки, функции, задачи и организационно-правовые формы предприятий, Экономические мотивы развития организации и

- 3. Что вы должны уметь в перспективе: Организовать аналитическую и планово-экономическую работу в торговой компании любой организационно-правовой

- 4. Регламент нашей работы в течение семестра Продолжительность курса – 18 часов 4 основных раздел По окончанию

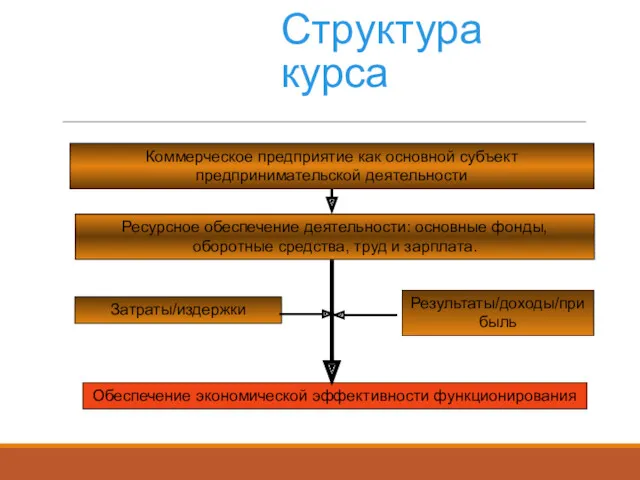

- 5. Структура курса Коммерческое предприятие как основной субъект предпринимательской деятельности Обеспечение экономической эффективности функционирования Ресурсное обеспечение деятельности:

- 6. Литература Основная: Веретенникова И., Сергеев И. Экономика организации (предприятия). Учебник, М.:ИНФРА–М.:2014 Грибов В.Д., Грузинов В.П. Экономика

- 7. Тема 1: КОММЕРЧЕСКОЕ ПРЕДПРИЯТИЕ КАК ОСНОВНОЙ СУБЪЕКТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ Предпринимательство – основа рыночной экономики. Основные черты,

- 8. Предпринимательство: основные аспекты Предпринимательство - самостоятельно осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли

- 9. ПРЕДПРИНИМАТЕЛЬСТВО: характерные черты Самостоятельность, независимость, экономическая свобода в использовании ресурсов Хозяйственный риск и имущественная ответственность за

- 10. Сферы предпринимательства По предметной области: Базовые (традиционные): Производственное Торгово-коммерческое Финансовое Посреднические (развивающиеся) Консалтинговое – экспертное, процессное,

- 12. Организация/предприятие – основной базовый элемент экономики и форма существования предпринимательской деятельности Роль и функции предпринимательской организации

- 13. Классификация предпринимательских организаций По масштабу деятельности По правовой форме По предметно-отраслевой принадлежности По хозяйственно-экономическим параметрам

- 14. Хозяйственно-экономический аспект Сущностные характеристики: Самостоятельность в принятии экономических решений Наличие и распоряжение экономическими ресурсами Виды самостоятельности

- 15. Торговое предприятие Предприятие розничной торговли Предприятие оптовой торговли Конечный потребитель Посредник Купля-продажа товаров оказание услуг для

- 16. Признаки предприятия как юридического лица, важные для его экономики: Экономическая самостоятельность (распоряжение ресурсами) Организационное единство (структура

- 17. Организационно-правовые формы предприятий и организаций в России- коммерческие:

- 18. Организационно-правовые формы предприятий и организаций в России- некоммерческие:

- 20. Число участников (учредителей) ИП – 1 человек Товарищество – 2 человека минимально ООО – от 1

- 21. Минимальный размер уставного капитала Минимальный размер уставного капитала составляет: для общества с ограниченной ответственностью - 10000

- 22. Формы организации крупного бизнеса Объединение (укрупнение) предприятий может происходить на основе: Кооперирования – добровольного объединения для

- 23. Преимущества и недостатки крупного бизнеса Преимущества: доверие со стороны кредитных организаций большие возможности для расширения производства

- 24. Малый бизнес в Российской Федерации К субъектам малого предпринимательства относятся: - хозяйственные общества (АО и ООО),

- 25. Условия отнесения предприятия/организации к малому и среднему бизнесу Ограничение по статусу Для юр.лиц суммарная доля внешнего

- 26. Преимущества и недостатки малого бизнеса Преимущества: Низкие стартовые затраты и полный контроль над фирмой. Имея даже

- 27. Особенности нормативно-правового регулирования развития малого и среднего предпринимательства в Российской Федерации льготные налоговые режимы, упрощенная система

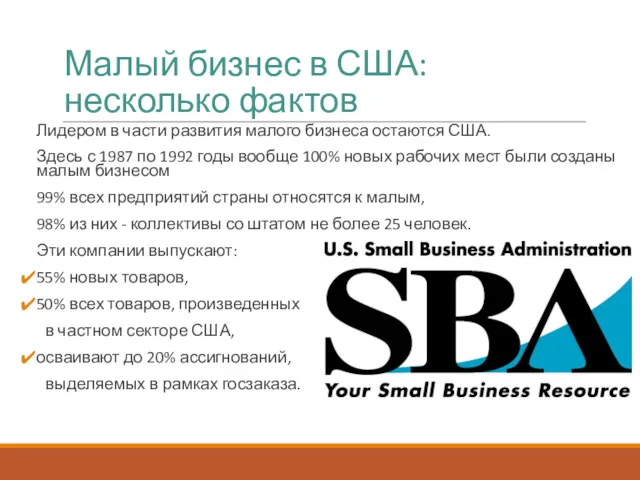

- 28. Малый бизнес в США: несколько фактов Лидером в части развития малого бизнеса остаются США. Здесь с

- 29. Предприятие во внешней среде

- 30. Внешняя среда прямого воздействия - микросреда поставщики материально-технических ресурсов, потребители продукции (услуг) предприятия, торговые и маркетинговые

- 31. Внешняя среда косвенного воздействия - макросреда демографическая среда, экономическая среда, природная среда, научно-техническая среда, политическая среда

- 32. Внутренняя среда предприятия ВНУТРЕННЯЯ СРЕДА - это ситуационные факторы внутри организации, на которые оказывают воздействие управленческие

- 33. Подсистемы внутренней среды Технология - зависит от предметной сферы предпринимательства) Человеческие ресурсы Обеспечение товарными и материальными

- 34. Вопросы для обсуждения 1. Найдите в практике Российского бизнеса практические примеры того, что нарушение коммерческой организацией

- 35. Тема 2. Экономические ресурсы организации Совокупность экономических ресурсов предприятия Эффективность использования Основные фонды и основные средства

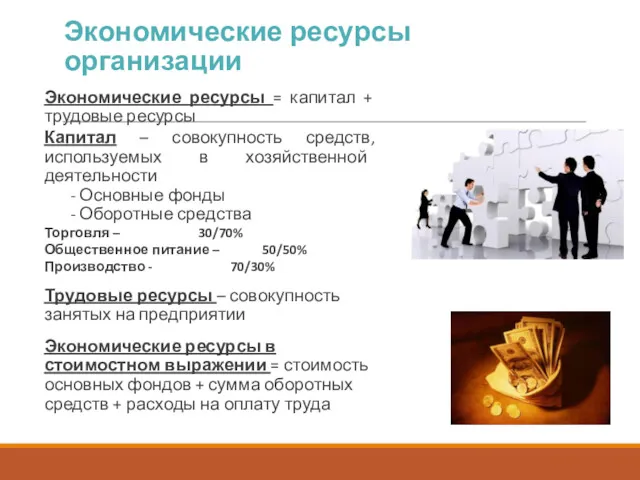

- 36. Экономические ресурсы организации Экономические ресурсы = капитал + трудовые ресурсы Капитал – совокупность средств, используемых в

- 37. Потребленные – выраженные в денежной форме текущие затраты организации (амортизация, расходы на хранение и упаковку, расходы

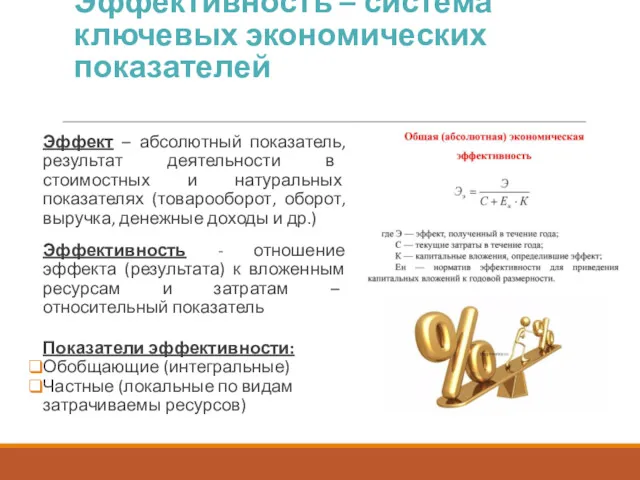

- 38. Эффективность – система ключевых экономических показателей Эффект – абсолютный показатель, результат деятельности в стоимостных и натуральных

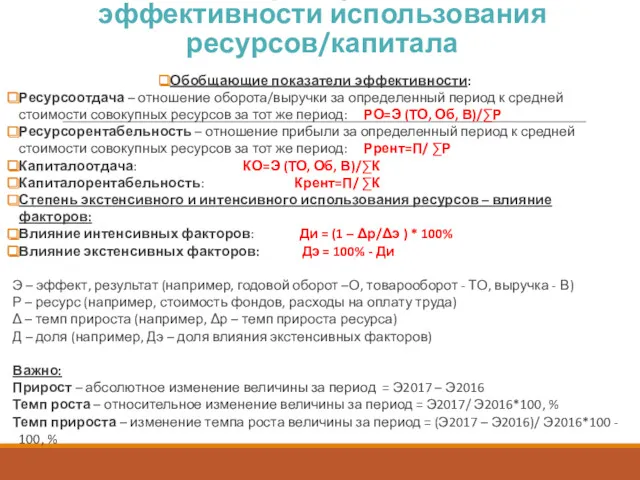

- 39. Базовые формулы расчета эффективности использования ресурсов/капитала Обобщающие показатели эффективности: Ресурсоотдача – отношение оборота/выручки за определенный период

- 40. Материально-техническая база организации Амортзируемое имущество Находится в собственности Используется для получения дохода Стоимость погашается путем начисления

- 41. Основные фонды предприятия – основа материально-технической базы Основные фонды – совокупность средств труда, которые функционируют длительный

- 42. Классификация основных фондов По принадлежности предприятию Собственные Арендованные Безвозмездно переданные По отрасли Основные фонды промышленности Основные

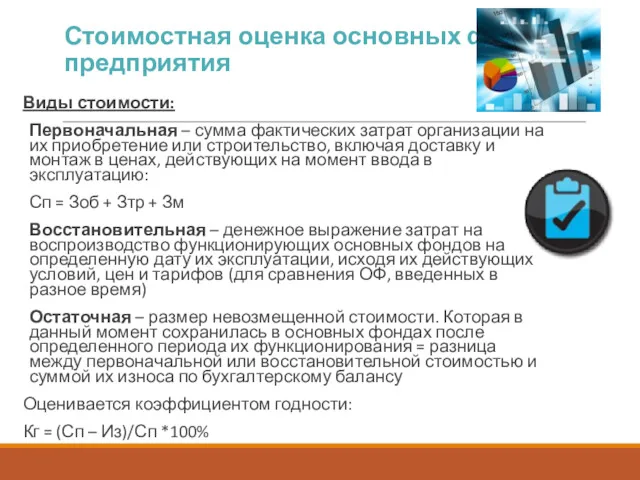

- 43. Стоимостная оценка основных фондов предприятия Виды стоимости: Первоначальная – сумма фактических затрат организации на их приобретение

- 44. Воспроизводство основных фондов Прирост: Увеличение количества основных фондов в натуральном выражении Обновление: Модернизация и замена основных

- 45. Износ основных фондов Физический износ – потеря части стоимости вследствие утраты потребительской стоимости – технико-экономических свойств

- 46. АМОРТИЗАЦИЯ - постепенный перенос стоимости ОФ на готовый продукт или услугу Амортизационные отчисления – денежное выражение

- 47. Правовые основы начисления амортизации Приобретаемый компанией объект основных средств отражается в налоговом учете с определением конкретной

- 48. Группы ОФ по нормам амортизации Срок полезного использования основных фондов (СПИ) определяется как период эксплуатации ОФ

- 49. Методы начисления амортизации Линейный – стабильные в течение всего срока эксплуатации амортизационные отчисления А= (С*Н)/100, где

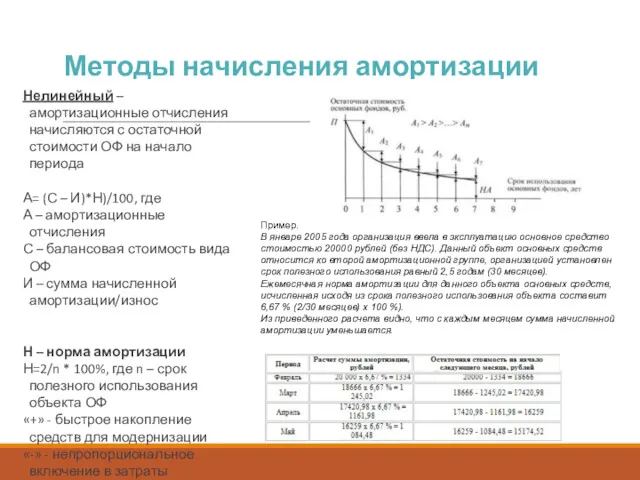

- 50. Методы начисления амортизации Нелинейный – амортизационные отчисления начисляются с остаточной стоимости ОФ на начало периода А=

- 51. Система экономических показателей ОФ Показатели состояния и движения Среднегодовая стоимость – базовая для расчетов ОФср.год= ОФнач

- 52. Оборотные средства торгового предприятия (оборотный капитал) Часть общего капитала предприятия (наряду с основными фондами) Постоянно совершают

- 53. Оборотные средства предприятия

- 54. Оборотные средства

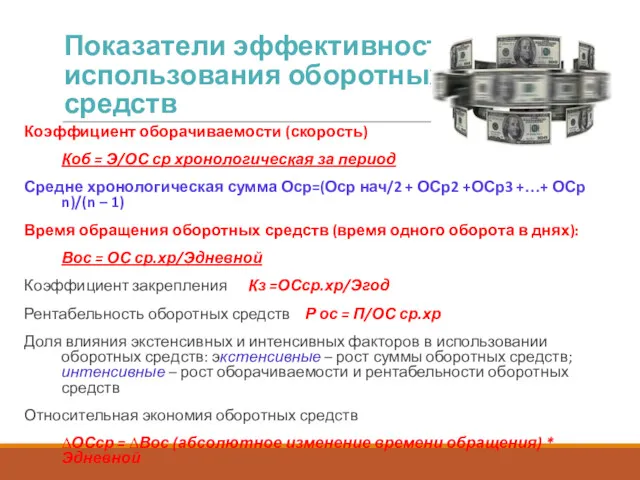

- 55. Показатели эффективности использования оборотных средств Коэффициент оборачиваемости (скорость) Коб = Э/ОС ср хронологическая за период Средне

- 56. Повышение эффективности использования оборотных средств Формы и методы повышения эффективности использования оборотных средств: Систематическое изучение спроса

- 57. Товарные ресурсы (ТР) торгового предприятия Основная часть оборотных средств торгового предприятия ТР = товарные запасы +

- 58. Определение величины товарных запасов торгового предприятия Товары в пути – оплачены, но пока не поступили на

- 59. Виды запасов 1. Запас в торговом зале - создается для показа и продажи (представленный ассортимент) З

- 60. Труд и трудовые ресурсы предприятия Сферы взаимоотношения работника и работодателя: На рынке труда – как равноправные

- 61. Категории работников торгового предприятия Основные работники – заняты обслуживанием покупателей – продавцы, кассиры, контролеры, консультанты в

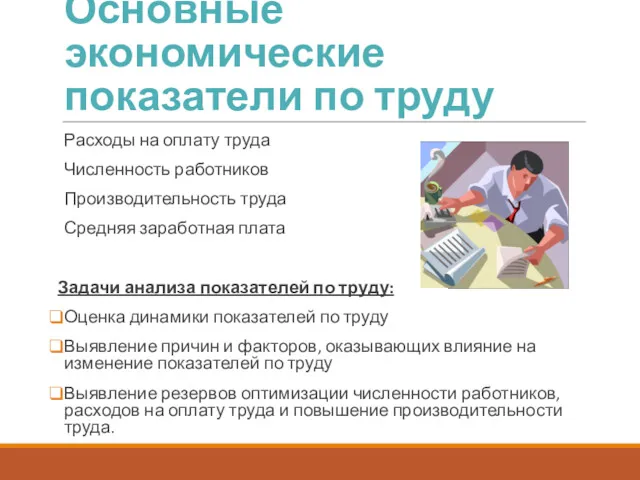

- 62. Основные показатели по труду Расходы на оплату труда Численность работников Производительность труда Средняя заработная плата Задачи

- 63. Анализ расходов на оплату труда Состав расходов на оплату труда: Оплата за отработанное время по окладам,

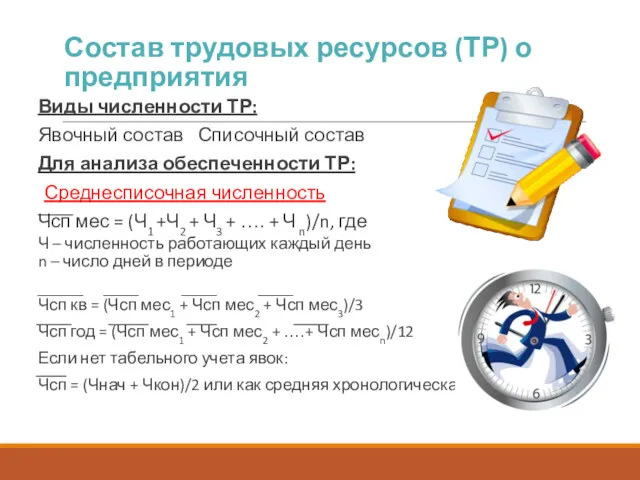

- 64. Состав трудовых ресурсов (ТР) о предприятия Виды численности ТР: Явочный состав Списочный состав Для анализа обеспеченности

- 65. Состав трудовых ресурсов (ТР) предприятия (продолжение) Средняя явочная численность (для характеристики обеспеченности ресурсами в день) Чя

- 66. Движение трудовых ресурсов 1.Коэффициент общего оборота Ко = (П+В)/Чсп 2. Коэффициент приема Кп = П/Чсп 3.

- 67. Производительность труда торговых работников ПТ = Э/Т, где Э – общее количество произведенной и реализованной продукции

- 68. Труд и его оплата на предприятиях торговли Заработная плата: вознаграждение за труд в зависимости от квалификации,

- 69. Функции заработной платы Воспроизводственная Стимулирующая Распределительная Регулирующая Номинальная заработная плата – сумма денег, получаемая работником за

- 70. Организация заработной платы Принципы организации ЗП Обеспечение удовлетворенности работников Равная оплата за равный труд Зависимость от

- 71. Формы и системы оплаты труда сдельная повременная смешанная прямая сдельная, сдельно-прогрессивная, косвенная сдельная аккордная сдельно премиальная

- 72. Дополнительные элементы зарплаты Премии – текущие, годовые, единовременные Бонусы – за достижение определенных результатов за период

- 73. Основные экономические показатели по труду Расходы на оплату труда Численность работников Производительность труда Средняя заработная плата

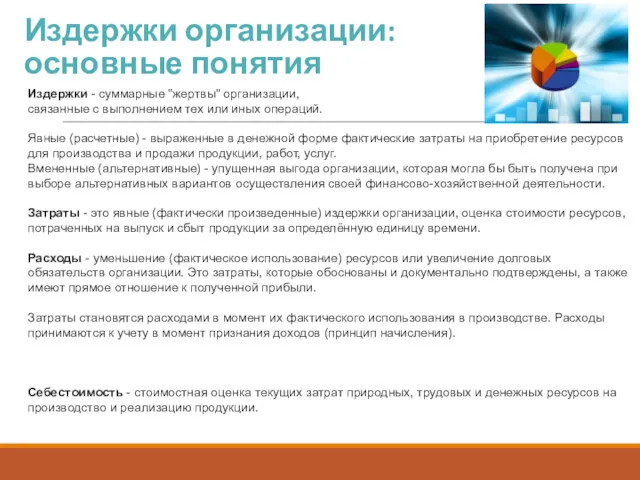

- 74. Издержки организации: основные понятия Издержки - суммарные "жертвы" организации, связанные с выполнением тех или иных операций.

- 75. Виды себестоимости: От оперативного формирования Фактическая Плановая От полноты включения расходов Цеховая Производственная (общезаводская) цеховая+ расходы

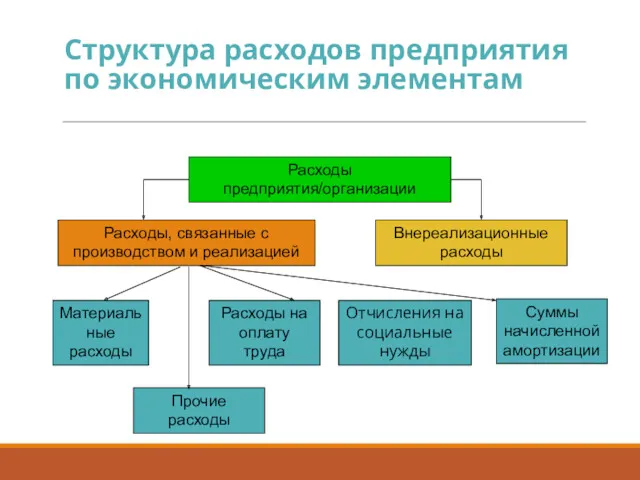

- 76. Структура расходов предприятия по экономическим элементам Расходы предприятия/организации Расходы, связанные с производством и реализацией Внереализационные расходы

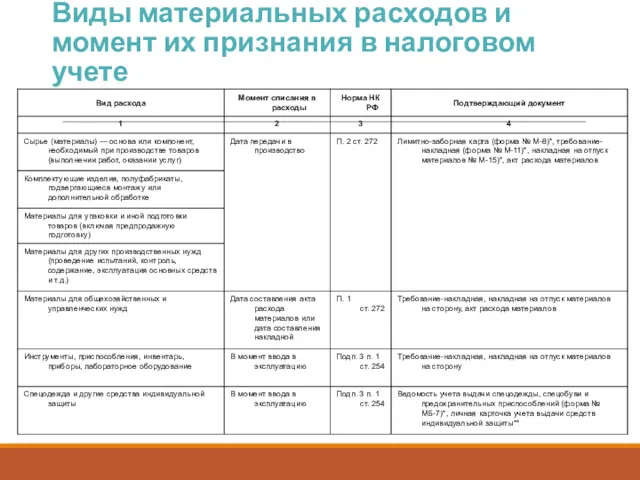

- 77. Виды материальных расходов и момент их признания в налоговом учете

- 78. Прочие расходы: операционные расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование)

- 79. Внереализационные расходы Внереализационные расходы: • штрафы, пени, неустойки за нарушение условий договоров; • возмещение причиненных организацией

- 80. Условия признания расходов Расход производится в соответствии с конкретным договором, требованиями законодательных и нормативных актов, обычаями

- 81. Признаки классификации издержек обращения торговых предприятий По участию в образовании стоимости По подотраслям деятельности По выполняемым

- 82. Участие в стоимости (торговая организация) Чистые издержки обращения – непроизводительны по своей сути – расходы ,

- 83. Выполняемые задачи Операционные издержки – издержки, связанные с осуществлением основной деятельности – транспортные расходы, зарплата персонала,

- 84. Способ распределения по товарным группам (способ калькуляции) Прямые – издержки, которые на основании документов могут быть

- 85. Зависимость от изменения объема товарооборота Условно-переменные – издержки, абсолютная сумма которых изменяется с изменением объемов товарооборота

- 86. Доходы предприятия Доходы предприятия должны обеспечить: Возмещение всех расходов Образование прибыли, необходимой для производственного и социального

- 87. Доходы предприятия Доходы от обычных видов деятельности: Выручка от реализации товаров Поступления, связанные с выполнением работ

- 88. Показатели дохода торгового предприятия Сумма доходов за период Уровень доходов в процентах к обороту – процентное

- 89. Экономическое обоснование торговых надбавок Элементы розничной цены товара: Цена закупки товара – устанавливается производителем и поставщиком

- 90. Торговая надбавка Элементы: уровень издержек обращения прибыль устанавливается в % к цене приобретения товаров без НДС

- 91. Анализ доходов Цель – выявление резервов повышения дохода и рост доходности Задачи: Изучение структуры дохода Изучение

- 92. Планирование доходов Информация для планирования: Плановый объем товарооборота в целом и по товарным группам Плановые показатели

- 93. Что может увеличить доходы: Рост товарооборота Совершенствование структуры товарооборота в соответствием со спросом Определение выгодных поставщиков

- 94. Финансовые результаты деятельности предприятия Прибыль – показатель, характеризующий конечный финансовый результат деятельности предприятия Основной источник развития!

- 95. Значение прибыли Главный источник финансовых ресурсов предприятия для увеличения оборотных средств, капитальных вложений, расходов на социальны

- 96. Управление прибылью Процесс выработки и принятия управленческих решений по основным аспектам ее формирования, распределения и использования

- 97. Виды прибыли Балансовая Налогооблагаемая Чистая Балансовая прибыль – прибыль до налогообложения - разность общей суммы доходов

- 98. Налогооблагаемая прибыль Налогооблагаемая прибыль больше балансовой за счет: штрафов и пени в бюджет за нарушение налогового

- 99. Чистая прибыль прибыль, остающаяся в распоряжении предприятия после уплаты налогов и зависит от режима налогообложения Идет

- 100. Рентабельность Отражает эффективность деятельности Рентабельность в общем виде: Р = Прибыль/Затраты (Ресурсы) Виды рентабельности: Рентабельность продаж

- 101. Анализ прибыли Анализ динамики и структуры Анализ выполнения плана Анализ влияния факторов Анализ использования Разработка мероприятий

- 102. Планирование прибыли Целевой подход – на основе потребности предприятия в ресурсах для развития – от целей,

- 104. Скачать презентацию

Что вы должны знать:

Признаки, функции, задачи и организационно-правовые формы предприятий,

Экономические

Что вы должны знать:

Признаки, функции, задачи и организационно-правовые формы предприятий,

Экономические

Что вы должны уметь в перспективе:

Организовать аналитическую и планово-экономическую работу в

Что вы должны уметь в перспективе:

Организовать аналитическую и планово-экономическую работу в

Регламент нашей работы в течение семестра

Продолжительность курса – 18 часов

4

Регламент нашей работы в течение семестра

Продолжительность курса – 18 часов

4

Структура курса

Коммерческое предприятие как основной субъект предпринимательской деятельности

Обеспечение экономической эффективности функционирования

Ресурсное

Структура курса

Коммерческое предприятие как основной субъект предпринимательской деятельности

Обеспечение экономической эффективности функционирования

Ресурсное

Литература

Основная:

Веретенникова И., Сергеев И. Экономика организации (предприятия). Учебник, М.:ИНФРА–М.:2014

Грибов В.Д., Грузинов

Литература

Основная:

Веретенникова И., Сергеев И. Экономика организации (предприятия). Учебник, М.:ИНФРА–М.:2014

Грибов В.Д., Грузинов

Тема 1:

КОММЕРЧЕСКОЕ ПРЕДПРИЯТИЕ КАК ОСНОВНОЙ СУБЪЕКТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Предпринимательство – основа

Тема 1:

КОММЕРЧЕСКОЕ ПРЕДПРИЯТИЕ КАК ОСНОВНОЙ СУБЪЕКТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Предпринимательство – основа

Предпринимательство: основные аспекты

Предпринимательство - самостоятельно осуществляемая на свой риск деятельность, направленная

Предпринимательство: основные аспекты

Предпринимательство - самостоятельно осуществляемая на свой риск деятельность, направленная

ПРЕДПРИНИМАТЕЛЬСТВО: характерные черты

Самостоятельность, независимость, экономическая свобода в использовании ресурсов

Хозяйственный риск и

ПРЕДПРИНИМАТЕЛЬСТВО: характерные черты

Самостоятельность, независимость, экономическая свобода в использовании ресурсов

Хозяйственный риск и

Сферы предпринимательства

По предметной области:

Базовые (традиционные):

Производственное

Торгово-коммерческое

Финансовое

Посреднические (развивающиеся)

Консалтинговое – экспертное, процессное, обучающее

Страховое

Маркетинговое

Новые особые

Сферы предпринимательства

По предметной области:

Базовые (традиционные):

Производственное

Торгово-коммерческое

Финансовое

Посреднические (развивающиеся)

Консалтинговое – экспертное, процессное, обучающее

Страховое

Маркетинговое

Новые особые

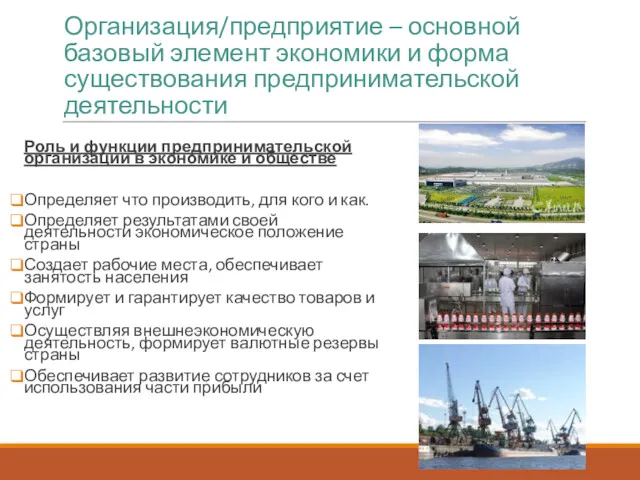

Организация/предприятие – основной базовый элемент экономики и форма существования предпринимательской деятельности

Роль

Организация/предприятие – основной базовый элемент экономики и форма существования предпринимательской деятельности

Роль

Классификация предпринимательских организаций

По масштабу деятельности

По правовой форме

По предметно-отраслевой принадлежности

По

Классификация предпринимательских организаций

По масштабу деятельности

По правовой форме

По предметно-отраслевой принадлежности

По

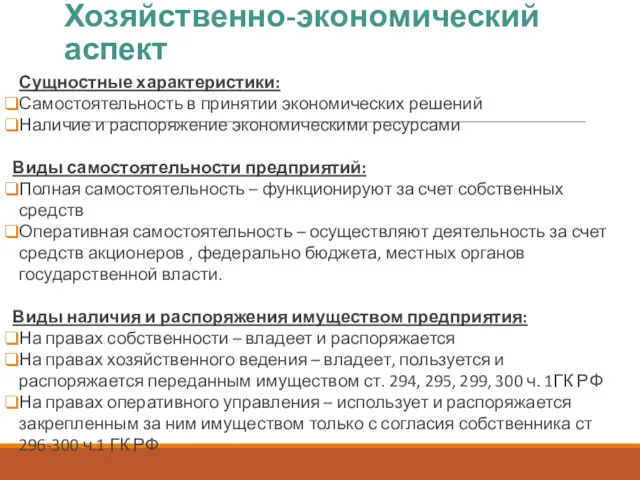

Хозяйственно-экономический аспект

Сущностные характеристики:

Самостоятельность в принятии экономических решений

Наличие и распоряжение экономическими ресурсами

Виды

Хозяйственно-экономический аспект

Сущностные характеристики:

Самостоятельность в принятии экономических решений

Наличие и распоряжение экономическими ресурсами

Виды

Торговое предприятие

Предприятие розничной торговли

Предприятие оптовой торговли

Конечный потребитель

Посредник

Купля-продажа товаров

оказание услуг

для личного, семейного,

Торговое предприятие

Предприятие розничной торговли

Предприятие оптовой торговли

Конечный потребитель

Посредник

Купля-продажа товаров

оказание услуг

для личного, семейного,

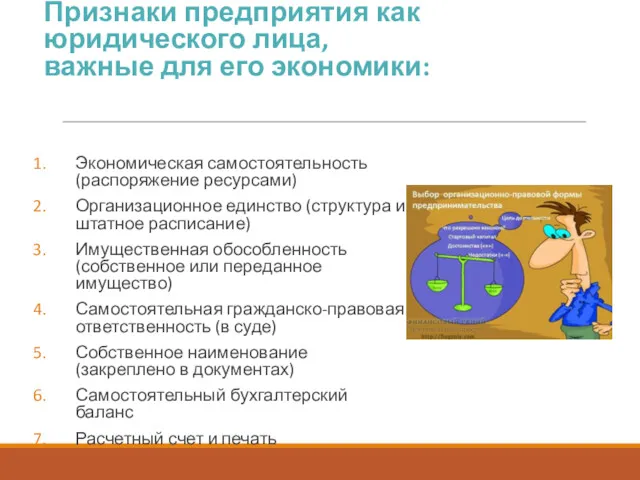

Признаки предприятия как юридического лица,

важные для его экономики:

Экономическая самостоятельность (распоряжение ресурсами)

Организационное

Признаки предприятия как юридического лица,

важные для его экономики:

Экономическая самостоятельность (распоряжение ресурсами)

Организационное

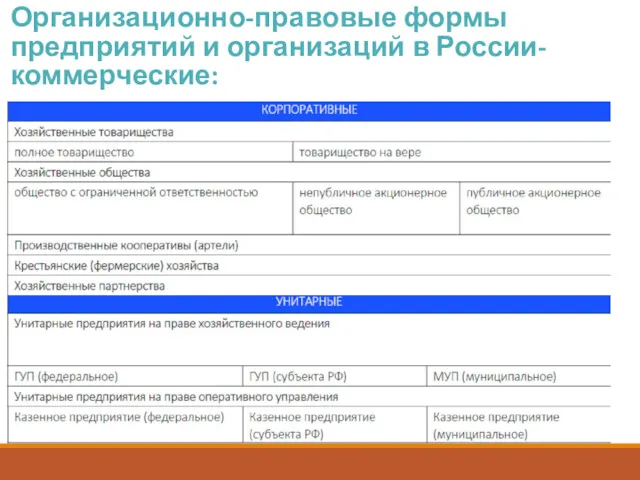

Организационно-правовые формы предприятий и организаций в России- коммерческие:

Организационно-правовые формы предприятий и организаций в России- коммерческие:

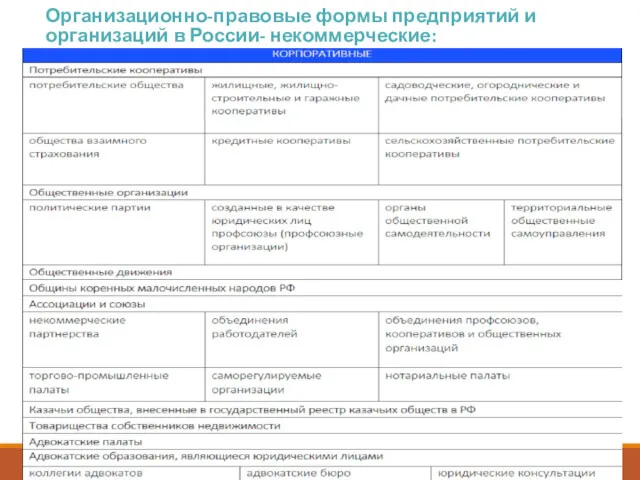

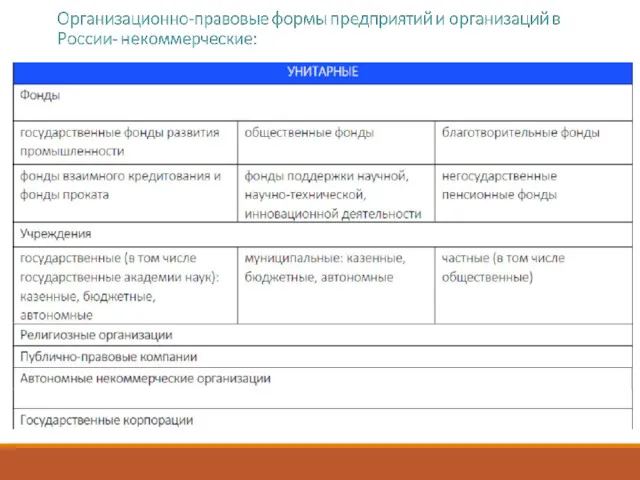

Организационно-правовые формы предприятий и организаций в России- некоммерческие:

Организационно-правовые формы предприятий и организаций в России- некоммерческие:

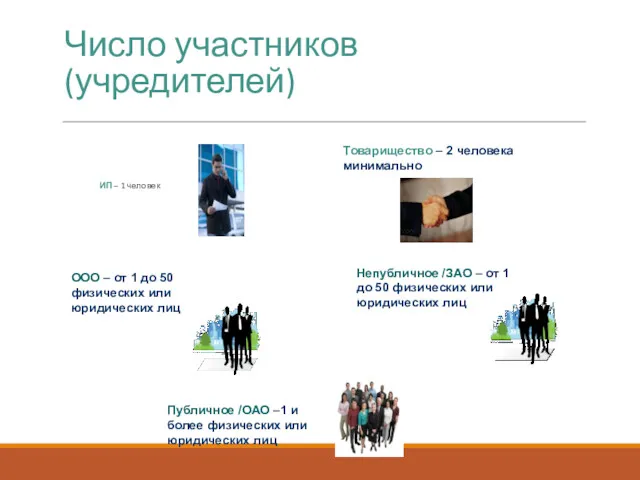

Число участников (учредителей)

ИП – 1 человек

Товарищество – 2 человека минимально

ООО

Число участников (учредителей)

ИП – 1 человек

Товарищество – 2 человека минимально

ООО

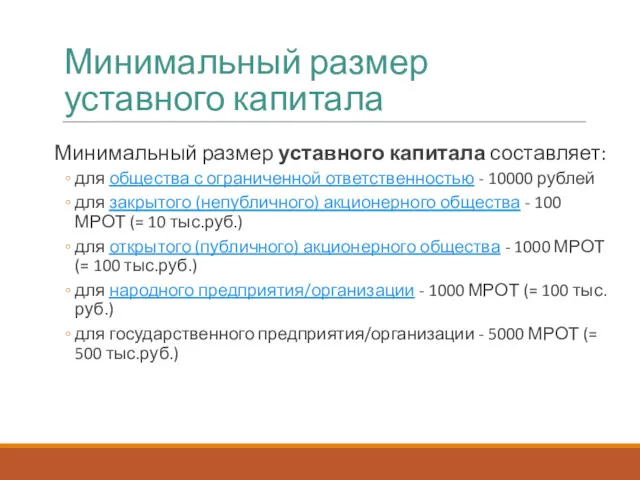

Минимальный размер уставного капитала

Минимальный размер уставного капитала составляет:

для общества с

Минимальный размер уставного капитала

Минимальный размер уставного капитала составляет:

для общества с

Формы организации крупного бизнеса

Объединение (укрупнение) предприятий может происходить на основе:

Кооперирования

Формы организации крупного бизнеса

Объединение (укрупнение) предприятий может происходить на основе:

Кооперирования

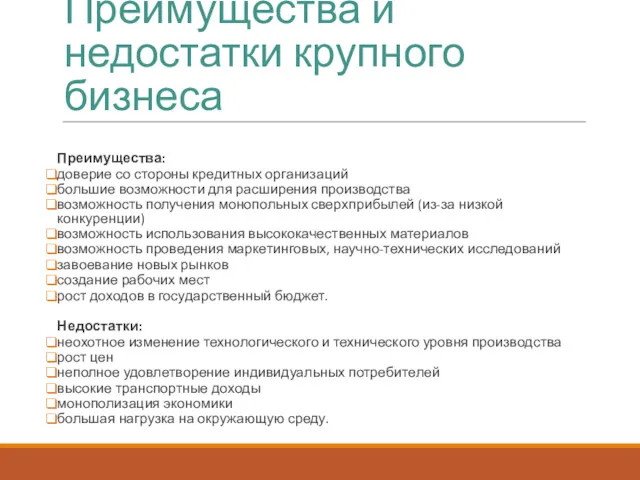

Преимущества и недостатки крупного бизнеса

Преимущества:

доверие со стороны кредитных организаций

большие

Преимущества и недостатки крупного бизнеса

Преимущества:

доверие со стороны кредитных организаций

большие

Малый бизнес в Российской Федерации

К субъектам малого предпринимательства относятся:

- хозяйственные общества

Малый бизнес в Российской Федерации

К субъектам малого предпринимательства относятся:

- хозяйственные общества

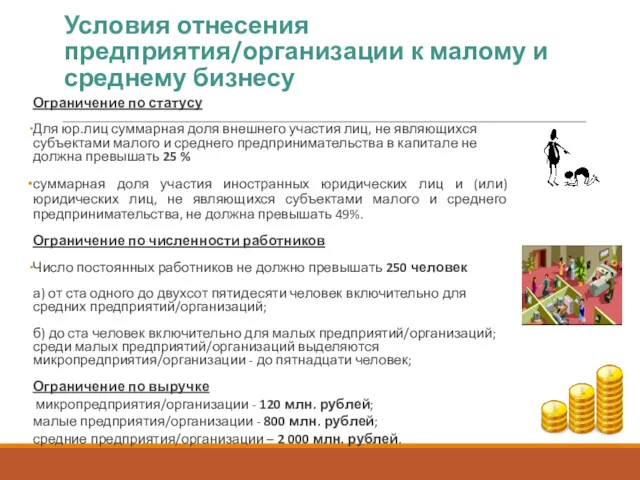

Условия отнесения предприятия/организации к малому и среднему бизнесу

Ограничение по статусу

Для юр.лиц

Условия отнесения предприятия/организации к малому и среднему бизнесу

Ограничение по статусу

Для юр.лиц

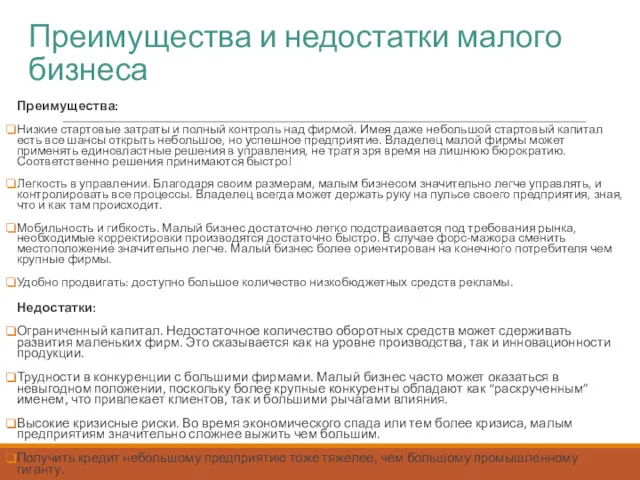

Преимущества и недостатки малого бизнеса

Преимущества:

Низкие стартовые затраты и полный контроль

Преимущества и недостатки малого бизнеса

Преимущества:

Низкие стартовые затраты и полный контроль

Особенности нормативно-правового регулирования развития малого и среднего предпринимательства в Российской Федерации

Особенности нормативно-правового регулирования развития малого и среднего предпринимательства в Российской Федерации

Малый бизнес в США: несколько фактов

Лидером в части развития малого бизнеса

Малый бизнес в США: несколько фактов

Лидером в части развития малого бизнеса

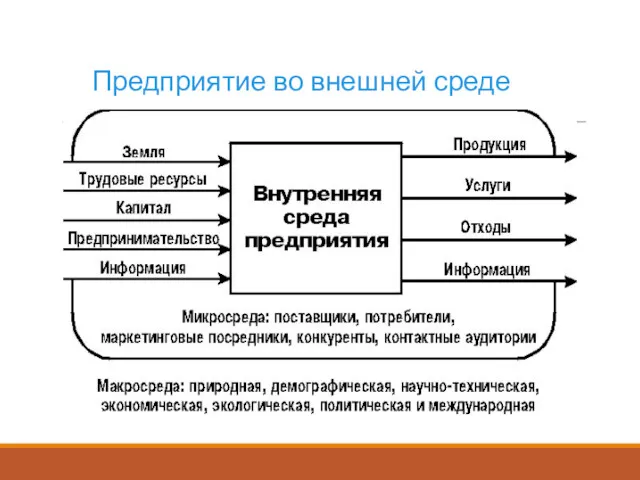

Предприятие во внешней среде

Предприятие во внешней среде

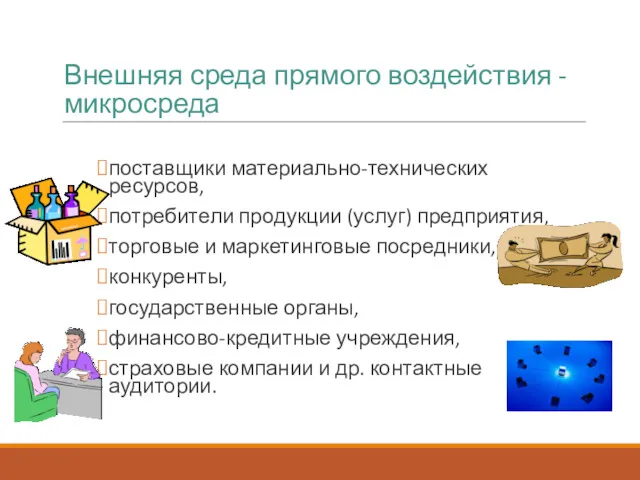

Внешняя среда прямого воздействия - микросреда

поставщики материально-технических ресурсов,

потребители продукции (услуг)

Внешняя среда прямого воздействия - микросреда

поставщики материально-технических ресурсов,

потребители продукции (услуг)

Внешняя среда косвенного воздействия - макросреда

демографическая среда,

экономическая среда,

природная среда,

Внешняя среда косвенного воздействия - макросреда

демографическая среда,

экономическая среда,

природная среда,

Внутренняя среда предприятия

ВНУТРЕННЯЯ СРЕДА - это ситуационные факторы внутри организации, на

Внутренняя среда предприятия

ВНУТРЕННЯЯ СРЕДА - это ситуационные факторы внутри организации, на

Подсистемы внутренней среды

Технология - зависит от предметной сферы предпринимательства)

Человеческие ресурсы

Обеспечение товарными

Подсистемы внутренней среды

Технология - зависит от предметной сферы предпринимательства)

Человеческие ресурсы

Обеспечение товарными

Вопросы для обсуждения

1. Найдите в практике Российского бизнеса практические примеры того,

Вопросы для обсуждения

1. Найдите в практике Российского бизнеса практические примеры того,

Тема 2. Экономические ресурсы организации

Совокупность экономических ресурсов предприятия

Эффективность использования

Основные фонды и

Тема 2. Экономические ресурсы организации

Совокупность экономических ресурсов предприятия

Эффективность использования

Основные фонды и

Экономические ресурсы организации

Экономические ресурсы = капитал + трудовые ресурсы

Капитал – совокупность

Экономические ресурсы организации

Экономические ресурсы = капитал + трудовые ресурсы

Капитал – совокупность

Потребленные – выраженные в денежной форме текущие затраты организации (амортизация, расходы

Потребленные – выраженные в денежной форме текущие затраты организации (амортизация, расходы

Эффективность – система ключевых экономических показателей

Эффект – абсолютный показатель, результат деятельности

Эффективность – система ключевых экономических показателей

Эффект – абсолютный показатель, результат деятельности

Базовые формулы расчета эффективности использования ресурсов/капитала

Обобщающие показатели эффективности:

Ресурсоотдача – отношение оборота/выручки

Базовые формулы расчета эффективности использования ресурсов/капитала

Обобщающие показатели эффективности:

Ресурсоотдача – отношение оборота/выручки

Материально-техническая база организации

Амортзируемое имущество

Находится в собственности

Используется для получения дохода

Стоимость погашается путем

Материально-техническая база организации

Амортзируемое имущество

Находится в собственности

Используется для получения дохода

Стоимость погашается путем

Основные фонды предприятия – основа материально-технической базы

Основные фонды – совокупность средств

Основные фонды предприятия – основа материально-технической базы

Основные фонды – совокупность средств

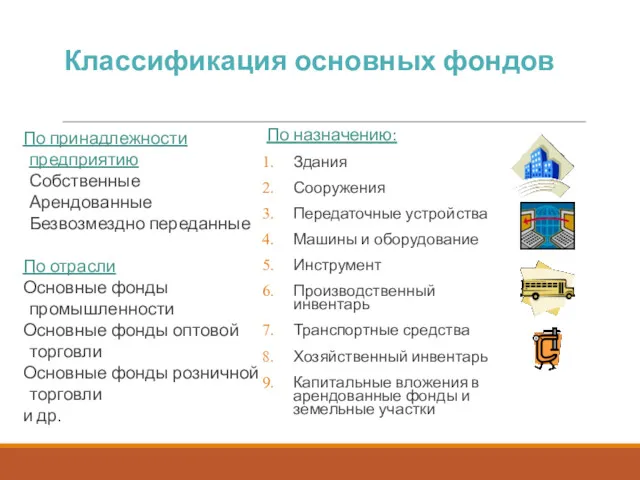

Классификация основных фондов

По принадлежности предприятию

Собственные

Арендованные

Безвозмездно переданные

По отрасли

Основные фонды промышленности

Основные фонды оптовой

Классификация основных фондов

По принадлежности предприятию

Собственные

Арендованные

Безвозмездно переданные

По отрасли

Основные фонды промышленности

Основные фонды оптовой

Стоимостная оценка основных фондов предприятия

Виды стоимости:

Первоначальная – сумма фактических затрат организации

Стоимостная оценка основных фондов предприятия

Виды стоимости:

Первоначальная – сумма фактических затрат организации

Воспроизводство основных фондов

Прирост:

Увеличение количества основных фондов в натуральном выражении

Обновление:

Модернизация и замена

Воспроизводство основных фондов

Прирост:

Увеличение количества основных фондов в натуральном выражении

Обновление:

Модернизация и замена

Износ основных фондов

Физический износ – потеря части стоимости вследствие утраты потребительской

Износ основных фондов

Физический износ – потеря части стоимости вследствие утраты потребительской

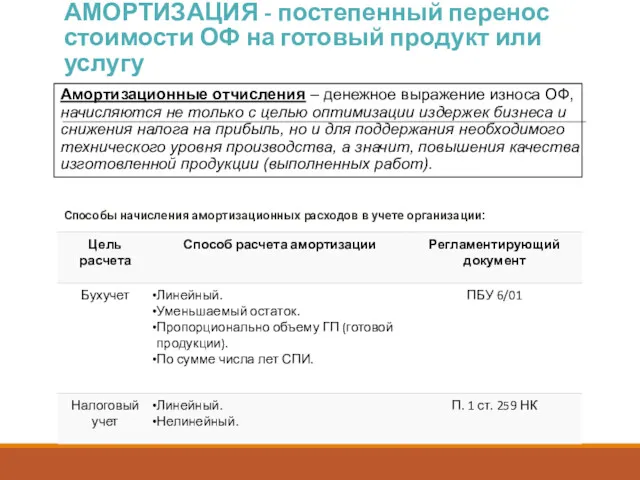

АМОРТИЗАЦИЯ - постепенный перенос стоимости ОФ на готовый продукт или услугу

Амортизационные

АМОРТИЗАЦИЯ - постепенный перенос стоимости ОФ на готовый продукт или услугу

Амортизационные

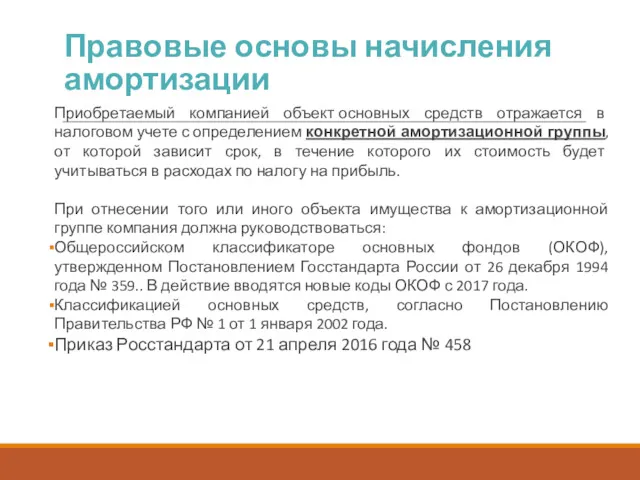

Правовые основы начисления амортизации

Приобретаемый компанией объект основных средств отражается в налоговом учете с

Правовые основы начисления амортизации

Приобретаемый компанией объект основных средств отражается в налоговом учете с

Группы ОФ по нормам амортизации

Срок полезного использования основных фондов (СПИ) определяется

Группы ОФ по нормам амортизации

Срок полезного использования основных фондов (СПИ) определяется

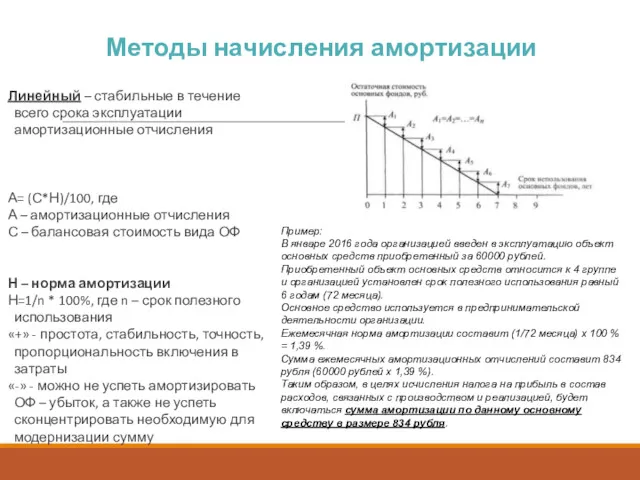

Методы начисления амортизации

Линейный – стабильные в течение всего срока эксплуатации амортизационные

Методы начисления амортизации

Линейный – стабильные в течение всего срока эксплуатации амортизационные

Методы начисления амортизации

Нелинейный – амортизационные отчисления начисляются с остаточной стоимости ОФ

Методы начисления амортизации

Нелинейный – амортизационные отчисления начисляются с остаточной стоимости ОФ

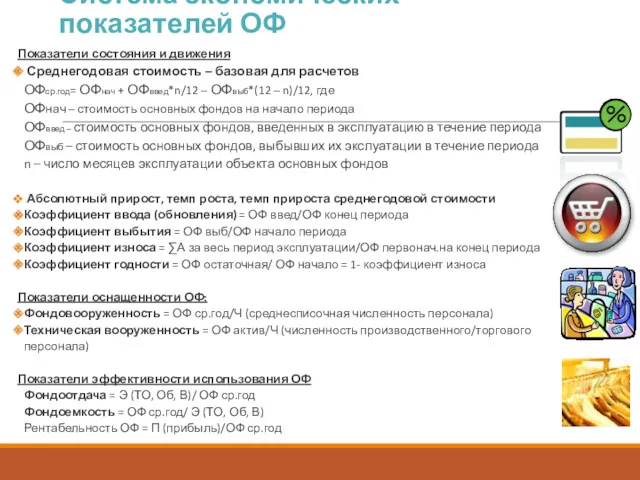

Система экономических показателей ОФ

Показатели состояния и движения

Среднегодовая стоимость – базовая

Система экономических показателей ОФ

Показатели состояния и движения

Среднегодовая стоимость – базовая

Оборотные средства торгового предприятия (оборотный капитал)

Часть общего капитала предприятия (наряду с

Оборотные средства торгового предприятия (оборотный капитал)

Часть общего капитала предприятия (наряду с

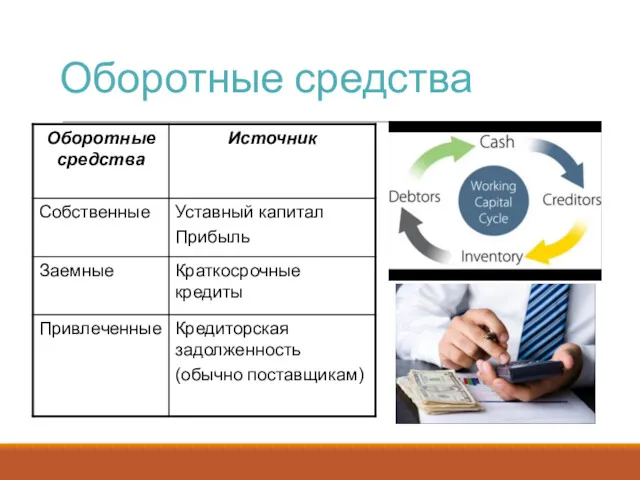

Оборотные средства предприятия

Оборотные средства предприятия

Оборотные средства

Оборотные средства

Показатели эффективности использования оборотных средств

Коэффициент оборачиваемости (скорость)

Коб = Э/ОС ср хронологическая

Показатели эффективности использования оборотных средств

Коэффициент оборачиваемости (скорость)

Коб = Э/ОС ср хронологическая

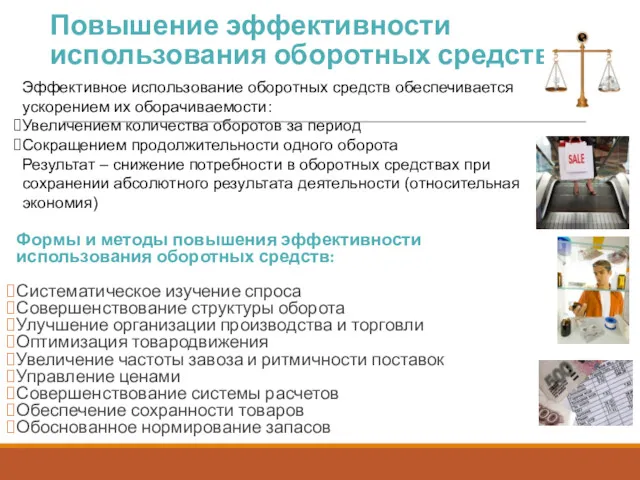

Повышение эффективности использования оборотных средств

Формы и методы повышения эффективности использования оборотных

Повышение эффективности использования оборотных средств

Формы и методы повышения эффективности использования оборотных

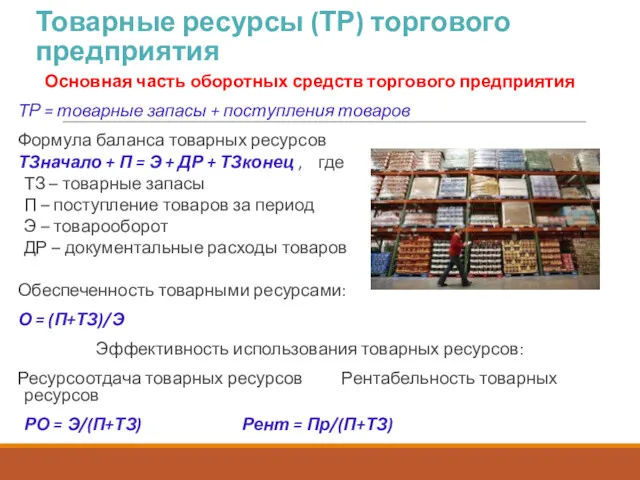

Товарные ресурсы (ТР) торгового предприятия

Основная часть оборотных средств торгового предприятия

ТР =

Товарные ресурсы (ТР) торгового предприятия

Основная часть оборотных средств торгового предприятия

ТР =

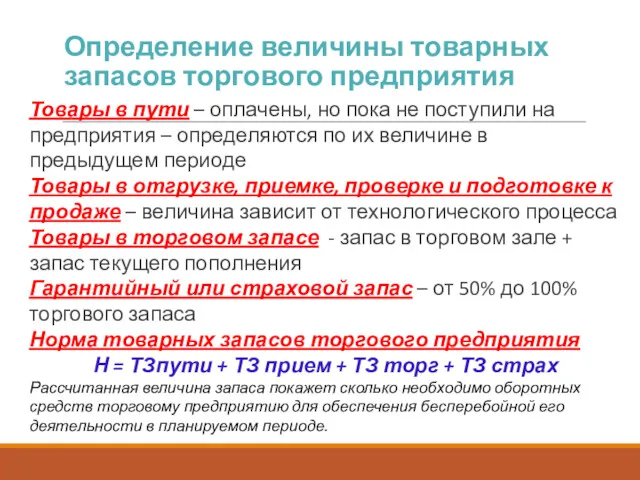

Определение величины товарных запасов торгового предприятия

Товары в пути – оплачены, но

Определение величины товарных запасов торгового предприятия

Товары в пути – оплачены, но

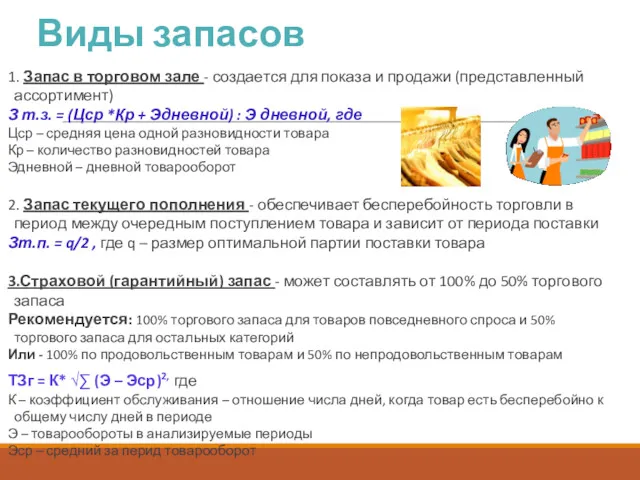

Виды запасов

1. Запас в торговом зале - создается для показа и

Виды запасов

1. Запас в торговом зале - создается для показа и

Труд и трудовые ресурсы предприятия

Сферы взаимоотношения работника и работодателя:

На рынке труда

Труд и трудовые ресурсы предприятия

Сферы взаимоотношения работника и работодателя:

На рынке труда

Категории работников торгового предприятия

Основные работники – заняты обслуживанием покупателей – продавцы,

Категории работников торгового предприятия

Основные работники – заняты обслуживанием покупателей – продавцы,

Основные показатели по труду

Расходы на оплату труда

Численность работников

Производительность труда

Средняя заработная плата

Задачи

Основные показатели по труду

Расходы на оплату труда

Численность работников

Производительность труда

Средняя заработная плата

Задачи

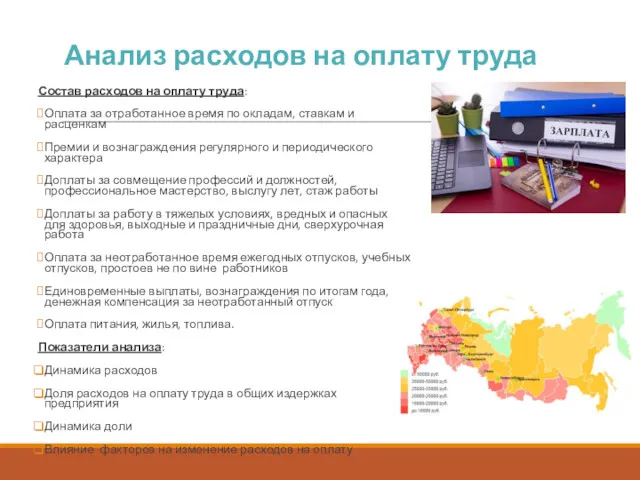

Анализ расходов на оплату труда

Состав расходов на оплату труда:

Оплата за отработанное

Анализ расходов на оплату труда

Состав расходов на оплату труда:

Оплата за отработанное

Состав трудовых ресурсов (ТР) о предприятия

Виды численности ТР:

Явочный состав Списочный состав

Для анализа

Состав трудовых ресурсов (ТР) о предприятия

Виды численности ТР:

Явочный состав Списочный состав

Для анализа

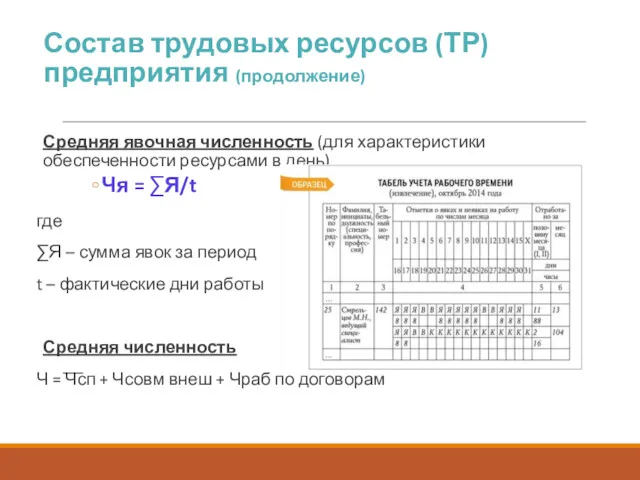

Состав трудовых ресурсов (ТР) предприятия (продолжение)

Средняя явочная численность (для характеристики обеспеченности

Состав трудовых ресурсов (ТР) предприятия (продолжение)

Средняя явочная численность (для характеристики обеспеченности

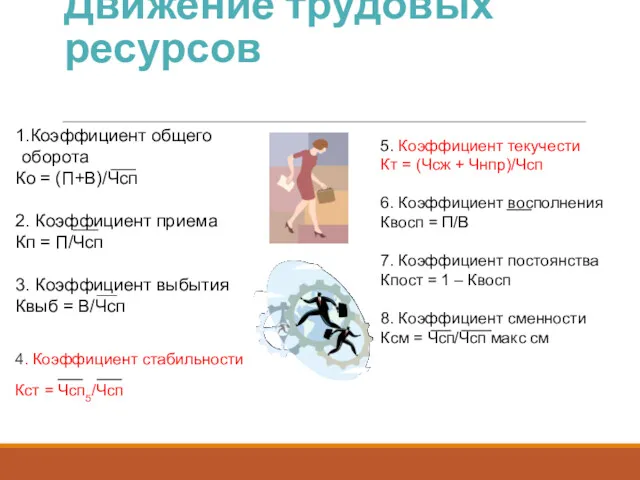

Движение трудовых ресурсов

1.Коэффициент общего оборота

Ко = (П+В)/Чсп

2. Коэффициент приема

Кп = П/Чсп

3.

Движение трудовых ресурсов

1.Коэффициент общего оборота

Ко = (П+В)/Чсп

2. Коэффициент приема

Кп = П/Чсп

3.

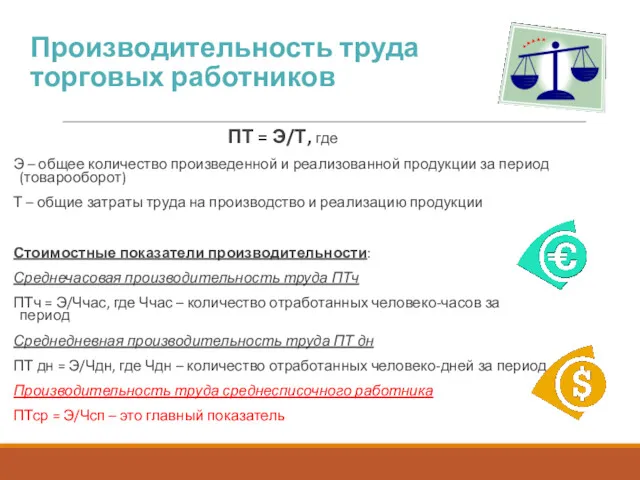

Производительность труда торговых работников

ПТ = Э/Т, где

Э – общее количество произведенной

Производительность труда торговых работников

ПТ = Э/Т, где

Э – общее количество произведенной

Труд и его оплата на предприятиях торговли

Заработная плата:

вознаграждение за труд в

Труд и его оплата на предприятиях торговли

Заработная плата:

вознаграждение за труд в

Функции заработной платы

Воспроизводственная

Стимулирующая

Распределительная

Регулирующая

Номинальная заработная плата – сумма денег, получаемая работником за

Функции заработной платы

Воспроизводственная

Стимулирующая

Распределительная

Регулирующая

Номинальная заработная плата – сумма денег, получаемая работником за

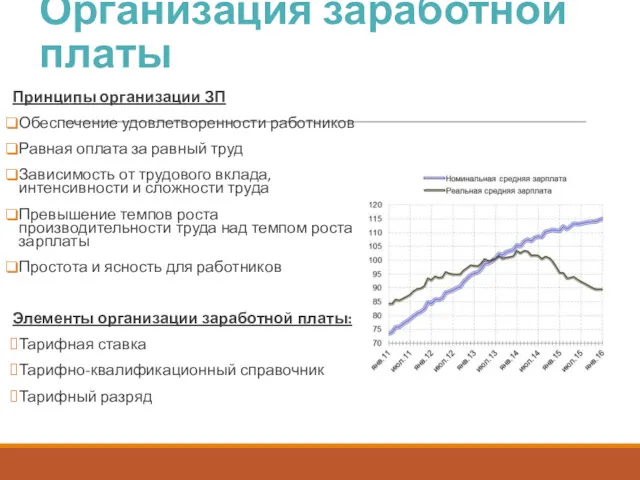

Организация заработной платы

Принципы организации ЗП

Обеспечение удовлетворенности работников

Равная оплата за равный труд

Зависимость

Организация заработной платы

Принципы организации ЗП

Обеспечение удовлетворенности работников

Равная оплата за равный труд

Зависимость

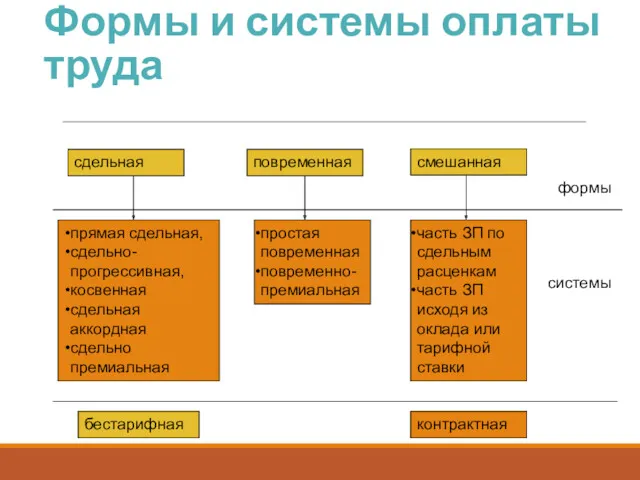

Формы и системы оплаты труда

сдельная

повременная

смешанная

прямая сдельная,

сдельно-прогрессивная,

косвенная

сдельная аккордная

сдельно премиальная

простая повременная

повременно-премиальная

часть ЗП

Формы и системы оплаты труда

сдельная

повременная

смешанная

прямая сдельная,

сдельно-прогрессивная,

косвенная

сдельная аккордная

сдельно премиальная

простая повременная

повременно-премиальная

часть ЗП

Дополнительные элементы зарплаты

Премии – текущие, годовые, единовременные

Бонусы – за достижение определенных

Дополнительные элементы зарплаты

Премии – текущие, годовые, единовременные

Бонусы – за достижение определенных

Основные экономические показатели по труду

Расходы на оплату труда

Численность работников

Производительность труда

Средняя заработная

Основные экономические показатели по труду

Расходы на оплату труда

Численность работников

Производительность труда

Средняя заработная

Издержки организации: основные понятия

Издержки - суммарные "жертвы" организации,

связанные с выполнением тех

Издержки организации: основные понятия

Издержки - суммарные "жертвы" организации,

связанные с выполнением тех

Виды себестоимости:

От оперативного формирования

Фактическая

Плановая

От полноты включения расходов

Цеховая

Производственная (общезаводская) цеховая+ расходы организации

Виды себестоимости:

От оперативного формирования

Фактическая

Плановая

От полноты включения расходов

Цеховая

Производственная (общезаводская) цеховая+ расходы организации

Структура расходов предприятия по экономическим элементам

Расходы предприятия/организации

Расходы, связанные с производством и

Структура расходов предприятия по экономическим элементам

Расходы предприятия/организации

Расходы, связанные с производством и

Виды материальных расходов и момент их признания в налоговом учете

Виды материальных расходов и момент их признания в налоговом учете

Прочие расходы: операционные

расходы, связанные с предоставлением за плату во временное пользование

Прочие расходы: операционные

расходы, связанные с предоставлением за плату во временное пользование

Внереализационные расходы

Внереализационные расходы:

• штрафы, пени, неустойки за нарушение условий договоров;

Внереализационные расходы

Внереализационные расходы:

• штрафы, пени, неустойки за нарушение условий договоров;

Условия признания расходов

Расход производится в соответствии с конкретным договором, требованиями законодательных

Условия признания расходов

Расход производится в соответствии с конкретным договором, требованиями законодательных

Признаки классификации издержек обращения торговых предприятий

По участию в образовании стоимости

По подотраслям

Признаки классификации издержек обращения торговых предприятий

По участию в образовании стоимости

По подотраслям

Участие в стоимости (торговая организация)

Чистые издержки обращения – непроизводительны по своей

Участие в стоимости (торговая организация)

Чистые издержки обращения – непроизводительны по своей

Выполняемые задачи

Операционные издержки – издержки, связанные с осуществлением основной деятельности –

Выполняемые задачи

Операционные издержки – издержки, связанные с осуществлением основной деятельности –

Способ распределения по товарным группам (способ калькуляции)

Прямые – издержки, которые на

Способ распределения по товарным группам (способ калькуляции)

Прямые – издержки, которые на

Зависимость от изменения объема товарооборота

Условно-переменные – издержки, абсолютная сумма которых изменяется

Зависимость от изменения объема товарооборота

Условно-переменные – издержки, абсолютная сумма которых изменяется

Доходы предприятия

Доходы предприятия должны обеспечить:

Возмещение всех расходов

Образование прибыли, необходимой для производственного

Доходы предприятия

Доходы предприятия должны обеспечить:

Возмещение всех расходов

Образование прибыли, необходимой для производственного

Доходы предприятия

Доходы от обычных видов деятельности:

Выручка от реализации товаров

Поступления, связанные с

Доходы предприятия

Доходы от обычных видов деятельности:

Выручка от реализации товаров

Поступления, связанные с

Показатели дохода торгового предприятия

Сумма доходов за период

Уровень доходов в процентах к

Показатели дохода торгового предприятия

Сумма доходов за период

Уровень доходов в процентах к

Экономическое обоснование торговых надбавок

Элементы розничной цены товара:

Цена закупки товара – устанавливается

Экономическое обоснование торговых надбавок

Элементы розничной цены товара:

Цена закупки товара – устанавливается

Торговая надбавка

Элементы:

уровень издержек обращения

прибыль

устанавливается в % к цене приобретения товаров

Торговая надбавка

Элементы:

уровень издержек обращения

прибыль

устанавливается в % к цене приобретения товаров

Анализ доходов

Цель – выявление резервов повышения дохода и рост доходности

Задачи:

Изучение структуры

Анализ доходов

Цель – выявление резервов повышения дохода и рост доходности

Задачи:

Изучение структуры

Планирование доходов

Информация для планирования:

Плановый объем товарооборота в целом и по товарным

Планирование доходов

Информация для планирования:

Плановый объем товарооборота в целом и по товарным

Что может увеличить доходы:

Рост товарооборота

Совершенствование структуры товарооборота в соответствием со спросом

Определение

Что может увеличить доходы:

Рост товарооборота

Совершенствование структуры товарооборота в соответствием со спросом

Определение

Финансовые результаты деятельности предприятия

Прибыль – показатель, характеризующий конечный финансовый результат деятельности

Финансовые результаты деятельности предприятия

Прибыль – показатель, характеризующий конечный финансовый результат деятельности

Значение прибыли

Главный источник финансовых ресурсов предприятия для увеличения оборотных средств, капитальных

Значение прибыли

Главный источник финансовых ресурсов предприятия для увеличения оборотных средств, капитальных

Управление прибылью

Процесс выработки и принятия управленческих решений по основным аспектам ее

Управление прибылью

Процесс выработки и принятия управленческих решений по основным аспектам ее

Виды прибыли

Балансовая

Налогооблагаемая

Чистая

Балансовая прибыль – прибыль до налогообложения - разность общей суммы

Виды прибыли

Балансовая

Налогооблагаемая

Чистая

Балансовая прибыль – прибыль до налогообложения - разность общей суммы

Налогооблагаемая прибыль

Налогооблагаемая прибыль больше балансовой за счет:

штрафов и пени в бюджет

Налогооблагаемая прибыль

Налогооблагаемая прибыль больше балансовой за счет:

штрафов и пени в бюджет

Чистая прибыль

прибыль, остающаяся в распоряжении предприятия после уплаты налогов и зависит

Чистая прибыль

прибыль, остающаяся в распоряжении предприятия после уплаты налогов и зависит

Рентабельность

Отражает эффективность деятельности

Рентабельность в общем виде:

Р = Прибыль/Затраты (Ресурсы)

Виды рентабельности:

Рентабельность продаж

Рентабельность

Рентабельность

Отражает эффективность деятельности

Рентабельность в общем виде:

Р = Прибыль/Затраты (Ресурсы)

Виды рентабельности:

Рентабельность продаж

Рентабельность

Анализ прибыли

Анализ динамики и структуры

Анализ выполнения плана

Анализ влияния факторов

Анализ использования

Разработка мероприятий

Анализ прибыли

Анализ динамики и структуры

Анализ выполнения плана

Анализ влияния факторов

Анализ использования

Разработка мероприятий

Планирование прибыли

Целевой подход – на основе потребности предприятия в ресурсах для

Планирование прибыли

Целевой подход – на основе потребности предприятия в ресурсах для

Основы поведения субъектов рыночной экономики.Общая и предельная полезность. Закон убывающей предельной полезности. Кривые безразличия

Основы поведения субъектов рыночной экономики.Общая и предельная полезность. Закон убывающей предельной полезности. Кривые безразличия Методологический институционализм как дисциплинарная матрица поведенческой экономики

Методологический институционализм как дисциплинарная матрица поведенческой экономики Производственная деятельность человека

Производственная деятельность человека Государство, право и социально-экономическое развитие

Государство, право и социально-экономическое развитие Сільське господарство, його значення в сучасному світі

Сільське господарство, його значення в сучасному світі Банкрутство, як інструмент антикризового управління

Банкрутство, як інструмент антикризового управління Public Sector: Benefit/Cost Ratio Analysis

Public Sector: Benefit/Cost Ratio Analysis Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Негосударственная инфраструктура рынка труда

Негосударственная инфраструктура рынка труда Деньги и их функции в экономике

Деньги и их функции в экономике Территории опережающего социально-экономического развития

Территории опережающего социально-экономического развития Модель IS-LM

Модель IS-LM Макроэкономическая политика реиндустриализации и импортозамещения

Макроэкономическая политика реиндустриализации и импортозамещения Презентация по экономике на темуПрожиточный минимум

Презентация по экономике на темуПрожиточный минимум Теория потребительского выбора

Теория потребительского выбора Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ Экономика библиотечного дела. Тема 1

Экономика библиотечного дела. Тема 1 Анализ поведения фирмы. На примере компании Danone

Анализ поведения фирмы. На примере компании Danone Теория спроса и предложения

Теория спроса и предложения Система моделей прогноза демографических показателей

Система моделей прогноза демографических показателей Экономика здравоохранения, экономический анализ деятельности организаций здравоохранения

Экономика здравоохранения, экономический анализ деятельности организаций здравоохранения Экономический анализ и корректировка оптимального решения

Экономический анализ и корректировка оптимального решения Совершенствование организации перевозки груза на примере компании STS Logistics

Совершенствование организации перевозки груза на примере компании STS Logistics Оптимізація факторів міжнародної конкурентоспроможності підприємства

Оптимізація факторів міжнародної конкурентоспроможності підприємства Неопределенность и риск в процессе реализации инвестиционных проектов

Неопределенность и риск в процессе реализации инвестиционных проектов Рынки факторов производства

Рынки факторов производства Исходные данные для проектирования аэропортового комплекса г. Мирный

Исходные данные для проектирования аэропортового комплекса г. Мирный Цифровая экономика

Цифровая экономика