- Экономика, организация и управление. Модуль 1. Экономика лесного хозяйства

Содержание

- 2. Курс ведёт кафедра Лесной политики, экономики и управления Доц. Филинова Ирина Вячеславовна

- 3. Некоторые характеристики лесных ресурсов России Средний бонитет – IV,1. На долю высокобонитетных (I-III) хвойных лесов приходится

- 4. М.М. Орлов Об основах русского государственного лесного хозяйства. Петроград, 1918 Не преувеличивайте лесного богатства России, -

- 5. Размещение лесов За Уралом, где у нас сосредоточено почти 80% лесов, проживает всего лишь 18 миллионов

- 6. Доступность лесов Потенциальные лесные ресурсы Реальные лесные ресурсы Критерии доступности Экономически доступные лесные ресурсы Экономически не

- 7. Экономические особенности лесного хозяйства

- 8. Длительный срок производства Потребность в больших площадях Короткий рабочий период

- 9. Многообразный и разнохарактерный состав комплексной продукции лесного хозяйства (древесная, не древесная, функции, услуги…) Обусловленность лесохозяйственного производства

- 10. Лес – средство труда

- 11. Лес – предмет труда

- 12. Лес – продукт труда

- 13. Лес не имеет балансовой стоимости и амортизации Лес не входит в состав основных средств

- 14. Неразрывная связь между лесохозяйственным и лесозаготовительным производством «..рубки должны быть так организованы, чтобы во время их

- 15. Собственность на леса Правомочия права собственности

- 16. Виды собственности на леса в дореволюционной России

- 17. Собственность на леса в СССР Кооперативно-колхозная 4,5 %

- 18. Правомочие предусмотренная законом возможность участника правоотношения осуществлять определенные действия или требовать известных действий от другого участника

- 20. Лес Собственность РФ Владение - лесничество / арендатор Пользование – частник Распоряжение – субъект РФ Правомочия

- 21. Использование лесных ресурсов (лесопользование)

- 22. Лесоводство – дитя нужды. Г. Ф Морозов Первая фраза, с которой начинается знаменитое «Учение о лесе»

- 23. Виды пользования лесом Статья 25. Виды использования лесов 1. Использование лесов может быть следующих видов: 1)

- 24. Структура управления лесным хозяйством в России

- 25. Структура лесохозяйственной деятельности

- 26. Структура управления лесами

- 27. Содержание лесного фонда Содержание границ Ведение лесного реестра Государственная инвентаризация лесов Отчуждение и приёмка земель Лесоустройство

- 28. Организация пользования лесом и взимания лесного дохода Организация аукционов на право аренды и краткосрочного пользования Организация

- 29. Охрана права государственной собственности на леса Охрана леса от несанкционированных (самовольных) рубок Охрана леса от незаконного

- 30. Охрана лесов от пожаров Организация и координация службы обнаружения пожаров Разъяснительно-агитационная работа Мобилизационная работа Организация тушения

- 31. Защита леса от вредителей и болезней Организация лесопатологической службы Надзор за вредителями и болезнями Контроль за

- 32. Структура лесохозяйственного производства

- 33. Производственные ресурсы в лесном хозяйстве и их результаты

- 34. Факторы производства и производственные ресурсы в лесном хозяйстве факторы производства Производственные ресурсы

- 35. Труд и заработная плата в лесном хозяйстве

- 36. Особенности труда в лесном хозяйстве 1. Преобладание природного фактора над человеческим трудом 2. Неравномерное приложение труда

- 37. Виды численности работников Списочная Явочная Среднесписочная Ч с.сп =чд к . / д к чд к

- 38. Определение заработной платы

- 39. 1. Как часть национального дохода Заработная плата - это часть национального дохода, которая поступает в распоряжение

- 40. 2. Как основной источник дохода работника Заработная плата – вознаграждение за выполненную работу, оказанные услуги, выплачиваемое

- 41. 3. Как затратный фактор для предприятия Элементы затрат Материальные затраты Заработная плата Начисления на заработную плату

- 42. Система оплаты труда Нормирование труда Норма выработки - Н выр, Норма времени - Н вр

- 43. 2. Тарифная система – по усмотрению организации, не регулируется нормативными актами. 2.1. Тарифно-квалификационный справочник 2.2. Тарифная

- 44. 3. Формы заработной платы ЗП сд = Р * Q Р = Т ст * Н

- 45. ЗП сд – сдельная заработная плата Р – расценка, оплата труда за 1 ед. выполненного объема

- 46. ЗП пов. = Т ст.м. * Д р.

- 47. 4. Системы заработной платы 4.1. Простая простая - повременная простая - сдельная 4.2. Премиальная сдельно –

- 48. Фонд оплаты труда (ФОТ) 1. Тарифная зарплата (ТЗ) 2. Премии (П) 3. Основная заработная плата(оплата за

- 49. Начисления на заработную плату Пенсионный фонд – 22% Федеральный фонд социального страхования – 2,9% Федеральный фонд

- 50. Производительность труда «производительность труда – это , в последнем счёте, самое важное, самое главное для победы

- 51. В=ОП/Ч ( час, день, …..год) В – выработка, ОП – объем производства (в натуральных или денежных

- 53. Состав фондов Основные фонды- основные средства (80 %) Оборотные фонды– материальные запасы, финансовые ресурсы. (20%)

- 54. Основные средства (основные фонды) в лесном хозяйстве

- 55. Основные фонды (ОФ)– это часть имущества, используемая в качестве средства труда при производстве продукции, выполнении работ,

- 56. Критерии основных фондов Использование в производстве продукции (работ, услуг) Использование в течении периода, более 12 месяцев

- 57. Классификация основных фондов по видам Здания Сооружения Рабочие и силовые машины и оборудование Измерительные и регулирующие

- 58. Капитальные вложения КВ = N сп * С б КВ – капитальные вложения, N сп –

- 59. Состав основных фондов Производственные основные фонды Промышленные Сельского хозяйства Других отраслей Не производственные основные фонды Коммунального

- 60. Виды оценок основных фондов Первоначальная С п = Ц п + З т +З см С

- 61. С п – первоначальная стоимость Ц п - цена оборудования по договору покупки З т –

- 62. Амортизация (годовая) А = Сб / Д Сб – балансовая стоимость оборудования Д – срок полезного

- 63. Способы начисления амортизации Линейный Способ уменьшения остатков Способ списания стоимости по сумме чисел лет срока полезного

- 64. Годовая амортизация (Сб 150000р, Д- 5 лет)

- 65. Остаточная стоимость

- 66. Показатели использования основных средств Натуральные показатели 1.1 Коэффициент технической готовности Ктг = М маш-дн испр/ М

- 67. 1.3 Коэффициент сменности Ксм = М маш-см раб/ М маш-дн раб М маш-см раб - количество

- 68. Производственная мощность (ПМ) В лесном хозяйстве – объем работ (Qр) ПМ (Qр) = Nсп * Псм

- 69. 2. Стоимостные показатели 2.1 Фондоотдача ФО = Q прод. / ОФ 2.2 Фондоемкость ФЕ = ОФ

- 70. 3. Показатели состояния основных фондов 3.1 Коэффициент износа К изн = Σ А / Сп 3.2

- 71. 3.3 Коэффициент выбытия К выб = С выб.оф/ С оф н.г. С выб.оф – стоимость выбывших

- 72. Схема воспроизводства ОПФ ОПФ ПРОИЗВОДСТВО ПРОДУКЦИЯ РЫНОК ВЫРУЧКА СЕБЕСТОИМОСТЬ _______________СЫРЬЁ МАТЕРИАЛЫ ЗАРПЛАТА НАЧИСЛЕНИЯ- -------------------- АМОРТИЗАЦИЯ ФОНД

- 73. Оборотные средства в лесном хозяйстве

- 74. Кругооборот оборотных средств

- 75. Структура оборотных средств

- 76. Состав производственных запасов

- 77. Состав незавершенного производства

- 78. Готовая продукция

- 79. Состав денежных средств

- 80. Особенности кругооборота оборотных средств в лесном хозяйстве In Natur

- 81. Показатели использования оборотных средств Количество оборотов П – выпущенная продукция, руб. Ос – стоимость оборотных средств,

- 82. Оборотные средства в лесном хозяйстве Источники формирования Собственные уставные Из авансовых платежей Из прибыли Заёмные Инвестиционные

- 83. Себестоимость продукции

- 84. Себестоимость – это затраты на производство и реализацию продукции

- 85. Группировка затрат Экономические элементы Материальные расходы Расходы на оплату труда Отчисления на социальные нужды Амортизация Прочие

- 86. Продукция лесохозяйственного производства

- 87. Состав лесохозяйственного производства

- 88. Продукция Продукция – продукт труда, результат производственного процесса. Продукция имеет две формы – изделия или услуги.

- 89. Продукция мероприятий по созданию лесосеменных плантаций, заготовке и переработки семян - СЕМЯНА

- 90. Производство посадочного материала

- 91. Продукция – сеянцы и саженцы

- 92. Лесокультурное производство. Продукция - ?

- 93. Сомкнувшиеся лесные культуры

- 94. Мероприятия по содействию естественному возобновлению Продукция- сомкнувшиеся молодняки

- 95. Экономические отношения между собственником леса и лесопользователем

- 97. R = r1 + r2 + r3+ r4 r1 -ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА ПО ПОЛОЖЕНИЮ r2 - ДИФФЕРЕНЦИАЛЬНАЯ

- 98. Виды платы за использование лесных ресурсов 1. за право пользования при родными ресурсами в пределах установленных

- 99. Формирование платы за пользование природными ресурсами

- 100. Формирование платы за пользование природными ресурсами

- 101. Минимальные ставки лесных податей для Ленинградского лесотаксового района

- 102. Состав лесного дохода 2 Плата за древесину, отпускаемую на корню 1- по минимальным ставкам 2-аукцонная надбавка

- 103. Экономическая эффективность

- 104. Результаты хозяйственной деятельности(+,-) Q Q=Q1 +Q2 +Q3

- 105. Результаты хозяйственной деятельности(+,-) Q1 Q2 Q3

- 106. Экономический эффект ЭКОНОМИЧЕСКИЙ ЭФФЕКТ (Э) — (абсолютная величина) разница между результатами экономической деятельности (Р) (напр., продуктом

- 107. Эффект, как разница между стоимостью продукта и затратами на его производство возникает, при прочих равных условиях,

- 108. Экономическая эффективность (относительный показатель) означает результативность производства в соотношении с затратами необходимых ресурсов (деление результата (эффекта)

- 109. Показатели экономической эффективности

- 110. Рентабельность Р=П / С х 100 [%] Р- рентабельность П-прибыль, С-себестоимость

- 111. Срок окупаемости Т=К/П [ лет] Т- срок окупаемости, К- капиталовложения, инвестиции, руб. П- прибыль, руб. в

- 112. Эффективность ЭФ = П/К ЭФ- эффективность, К- капиталовложения, инвестиции, руб. П- прибыль, эффект, руб. в год

- 113. Срок окупаемости затрат Т=К / (Э-С) ( лет ) Т- срок окупаемости, лет К-капиталовложения, руб. Э

- 114. Коэффициент экономической эффективности ЭФ = Э / К ЭФ = 1 / Т

- 115. Эффект (Э) Дополнительная прибыль Э = ∆П = Пв – Пб 2. Дополнительная выручка Э =

- 116. Эффект от осушения, охраны лесов и проч. (Э) Э = Уп – S Уп – предотвращенный

- 117. Фактор времени

- 118. затраты Результат t лет лаг Лаг – разрыв во времени между затратами и результатом

- 119. затраты Результат t лет Kк = (1 + p)t коэффициент сложного процента КОМПОНДИРОВАНИЕ VК = V0

- 120. затраты Результат t лет K д = 1 / (1 + p)t коэффициент дисконтирования V0 =

- 121. Величина представляет собой фактор дисконтирования, позволяющий привести будущую стоимость к моменту оценки К д =

- 123. Затраты Результат 10лет лаг K = (1 + 0,1)10 100000 руб. 259000 руб. При Р =

- 124. Затраты 100 000 руб. Результат 250 000 руб. 10 лет K = 1 / (1 +

- 126. Коэффициенты сложного процента и дисконтирование

- 128. Скачать презентацию

Курс ведёт кафедра

Лесной политики, экономики и управления

Доц. Филинова Ирина Вячеславовна

Курс ведёт кафедра

Лесной политики, экономики и управления

Доц. Филинова Ирина Вячеславовна

Некоторые характеристики лесных ресурсов России

Средний бонитет – IV,1.

На долю высокобонитетных

Некоторые характеристики лесных ресурсов России

Средний бонитет – IV,1.

На долю высокобонитетных

М.М. Орлов Об основах русского государственного лесного хозяйства.

Петроград, 1918

Не преувеличивайте

М.М. Орлов Об основах русского государственного лесного хозяйства.

Петроград, 1918

Не преувеличивайте

Размещение лесов

За Уралом, где у нас сосредоточено почти 80% лесов, проживает

Размещение лесов

За Уралом, где у нас сосредоточено почти 80% лесов, проживает

Доступность лесов

Потенциальные лесные ресурсы

Реальные лесные ресурсы

Критерии доступности

Экономически доступные лесные ресурсы

Экономически

Доступность лесов

Потенциальные лесные ресурсы

Реальные лесные ресурсы

Критерии доступности

Экономически доступные лесные ресурсы

Экономически

Экономические особенности лесного хозяйства

Экономические особенности лесного хозяйства

Длительный срок производства

Потребность в больших

площадях

Короткий рабочий период

Длительный срок производства

Потребность в больших

площадях

Короткий рабочий период

Многообразный и разнохарактерный состав комплексной продукции лесного хозяйства (древесная, не древесная,

Многообразный и разнохарактерный состав комплексной продукции лесного хозяйства (древесная, не древесная,

Лес – средство труда

Лес – средство труда

Лес – предмет труда

Лес – предмет труда

Лес – продукт труда

Лес – продукт труда

Лес не имеет балансовой стоимости и амортизации

Лес не входит в состав

Лес не имеет балансовой стоимости и амортизации

Лес не входит в состав

Неразрывная связь между лесохозяйственным и лесозаготовительным производством

«..рубки должны быть так организованы,

«..рубки должны быть так организованы,

Собственность на леса

Правомочия права собственности

Собственность на леса

Правомочия права собственности

Виды собственности на леса в дореволюционной России

Виды собственности на леса в дореволюционной России

Собственность на леса в СССР

Кооперативно-колхозная

4,5 %

Собственность на леса в СССР

Кооперативно-колхозная

4,5 %

Правомочие

предусмотренная законом возможность участника правоотношения осуществлять определенные действия или требовать известных

Правомочие

предусмотренная законом возможность участника правоотношения осуществлять определенные действия или требовать известных

Лес

Собственность РФ

Владение -

лесничество / арендатор

Пользование –

частник

Распоряжение –

субъект РФ

Правомочия права собственности

Лес

Собственность РФ

Владение -

лесничество / арендатор

Пользование –

частник

Распоряжение –

субъект РФ

Правомочия права собственности

Использование лесных ресурсов (лесопользование)

Использование лесных ресурсов (лесопользование)

Лесоводство – дитя нужды.

Г. Ф Морозов

Первая фраза, с которой начинается

Лесоводство – дитя нужды.

Г. Ф Морозов

Первая фраза, с которой начинается

Виды пользования лесом

Статья 25. Виды использования лесов

1. Использование лесов может быть

Виды пользования лесом

Статья 25. Виды использования лесов

1. Использование лесов может быть

Структура управления лесным хозяйством

в России

Структура управления лесным хозяйством

в России

Структура лесохозяйственной деятельности

Структура лесохозяйственной деятельности

Структура управления лесами

Структура управления лесами

Содержание лесного фонда

Содержание границ

Ведение лесного реестра

Государственная инвентаризация лесов

Отчуждение и приёмка земель

Лесоустройство

Составление

Содержание лесного фонда

Содержание границ

Ведение лесного реестра

Государственная инвентаризация лесов

Отчуждение и приёмка земель

Лесоустройство

Составление

Организация пользования лесом и взимания лесного дохода

Организация аукционов на право аренды

Организация пользования лесом и взимания лесного дохода

Организация аукционов на право аренды

Охрана права государственной

собственности на леса

Охрана леса от несанкционированных (самовольных) рубок

Охрана

Охрана права государственной

собственности на леса

Охрана леса от несанкционированных (самовольных) рубок

Охрана

Охрана лесов от пожаров

Организация и координация службы обнаружения пожаров

Разъяснительно-агитационная работа

Мобилизационная работа

Организация

Охрана лесов от пожаров

Организация и координация службы обнаружения пожаров

Разъяснительно-агитационная работа

Мобилизационная работа

Организация

Защита леса от вредителей и

болезней

Организация лесопатологической службы

Надзор за вредителями и

Защита леса от вредителей и

болезней

Организация лесопатологической службы

Надзор за вредителями и

Структура лесохозяйственного производства

Структура лесохозяйственного производства

Производственные ресурсы

в лесном хозяйстве

и их результаты

Производственные ресурсы

в лесном хозяйстве

и их результаты

Факторы производства и производственные ресурсы в лесном хозяйстве

факторы производства

Производственные ресурсы

Факторы производства и производственные ресурсы в лесном хозяйстве

факторы производства

Производственные ресурсы

Труд и заработная плата

в лесном хозяйстве

Труд и заработная плата

в лесном хозяйстве

Особенности труда в лесном хозяйстве

1. Преобладание природного фактора над человеческим трудом

2.

Особенности труда в лесном хозяйстве

1. Преобладание природного фактора над человеческим трудом

2.

Виды численности работников

Списочная

Явочная

Среднесписочная

Ч с.сп =чд к . / д к

чд к

Виды численности работников

Списочная

Явочная

Среднесписочная

Ч с.сп =чд к . / д к

чд к

Определение

заработной платы

Определение

заработной платы

1. Как часть национального дохода

Заработная плата - это часть национального дохода,

1. Как часть национального дохода

Заработная плата - это часть национального дохода,

2. Как основной источник дохода работника

Заработная плата – вознаграждение за выполненную

2. Как основной источник дохода работника

Заработная плата – вознаграждение за выполненную

3. Как затратный фактор для предприятия

Элементы затрат

Материальные затраты

Заработная плата

Начисления на заработную

3. Как затратный фактор для предприятия

Элементы затрат

Материальные затраты

Заработная плата

Начисления на заработную

Система оплаты труда

Нормирование труда

Норма выработки - Н выр,

Норма времени -

Система оплаты труда

Нормирование труда

Норма выработки - Н выр,

Норма времени -

2. Тарифная система – по усмотрению организации, не регулируется нормативными актами.

2. Тарифная система – по усмотрению организации, не регулируется нормативными актами.

3. Формы заработной платы

ЗП сд = Р * Q

Р = Т

3. Формы заработной платы

ЗП сд = Р * Q

Р = Т

ЗП сд – сдельная заработная плата

Р – расценка, оплата труда за

ЗП сд – сдельная заработная плата

Р – расценка, оплата труда за

ЗП пов. = Т ст.м. * Д р.

ЗП пов. = Т ст.м. * Д р.

4. Системы заработной платы

4.1. Простая

простая - повременная

простая - сдельная

4.2.

4. Системы заработной платы

4.1. Простая

простая - повременная

простая - сдельная

4.2.

Фонд оплаты труда (ФОТ)

1. Тарифная зарплата (ТЗ)

2. Премии (П)

3. Основная заработная

Фонд оплаты труда (ФОТ)

1. Тарифная зарплата (ТЗ)

2. Премии (П)

3. Основная заработная

Начисления на заработную плату

Пенсионный фонд – 22%

Федеральный фонд социального

страхования

Начисления на заработную плату

Пенсионный фонд – 22%

Федеральный фонд социального

страхования

Производительность труда

«производительность труда – это , в последнем счёте, самое

Производительность труда

«производительность труда – это , в последнем счёте, самое

В=ОП/Ч ( час, день, …..год)

В – выработка,

ОП – объем производства (в

В=ОП/Ч ( час, день, …..год)

В – выработка,

ОП – объем производства (в

Состав фондов

Основные фонды- основные средства (80 %)

Оборотные фонды– материальные запасы, финансовые

Состав фондов

Основные фонды- основные средства (80 %)

Оборотные фонды– материальные запасы, финансовые

Основные средства (основные фонды) в лесном хозяйстве

Основные средства (основные фонды) в лесном хозяйстве

Основные фонды (ОФ)– это часть имущества, используемая в качестве средства труда

Основные фонды (ОФ)– это часть имущества, используемая в качестве средства труда

Критерии основных фондов

Использование в производстве продукции (работ, услуг)

Использование в течении периода,

Критерии основных фондов

Использование в производстве продукции (работ, услуг)

Использование в течении периода,

Классификация основных фондов по видам

Здания

Сооружения

Рабочие и силовые машины и оборудование

Измерительные и

Классификация основных фондов по видам

Здания

Сооружения

Рабочие и силовые машины и оборудование

Измерительные и

Капитальные вложения

КВ = N сп * С б

КВ – капитальные вложения,

N

Капитальные вложения

КВ = N сп * С б

КВ – капитальные вложения,

N

Состав основных фондов

Производственные основные фонды

Промышленные

Сельского хозяйства

Других отраслей

Не производственные основные фонды

Коммунального хозяйства;

Торговли;

Здравоохранения

Культуры

Состав основных фондов

Производственные основные фонды

Промышленные

Сельского хозяйства

Других отраслей

Не производственные основные фонды

Коммунального хозяйства;

Торговли;

Здравоохранения

Культуры

Виды оценок основных фондов

Первоначальная

С п = Ц п + З

Виды оценок основных фондов

Первоначальная

С п = Ц п + З

С п – первоначальная стоимость

Ц п - цена оборудования по договору

С п – первоначальная стоимость

Ц п - цена оборудования по договору

Амортизация (годовая)

А = Сб / Д

Сб – балансовая стоимость оборудования

Д –

Амортизация (годовая)

А = Сб / Д

Сб – балансовая стоимость оборудования

Д –

Способы начисления амортизации

Линейный

Способ уменьшения остатков

Способ списания стоимости по сумме чисел лет

Способы начисления амортизации

Линейный

Способ уменьшения остатков

Способ списания стоимости по сумме чисел лет

Годовая амортизация

(Сб 150000р, Д- 5 лет)

Годовая амортизация

(Сб 150000р, Д- 5 лет)

Остаточная стоимость

Остаточная стоимость

Показатели использования основных средств

Натуральные показатели

1.1 Коэффициент технической готовности

Ктг = М маш-дн

Показатели использования основных средств

Натуральные показатели

1.1 Коэффициент технической готовности

Ктг = М маш-дн

1.3 Коэффициент сменности

Ксм = М маш-см раб/ М маш-дн раб

М маш-см

1.3 Коэффициент сменности

Ксм = М маш-см раб/ М маш-дн раб

М маш-см

Производственная мощность (ПМ)

В лесном хозяйстве – объем работ (Qр)

ПМ (Qр) =

Производственная мощность (ПМ)

В лесном хозяйстве – объем работ (Qр)

ПМ (Qр) =

2. Стоимостные показатели

2.1 Фондоотдача

ФО = Q прод. / ОФ

2.2 Фондоемкость

ФЕ =

2. Стоимостные показатели

2.1 Фондоотдача

ФО = Q прод. / ОФ

2.2 Фондоемкость

ФЕ =

3. Показатели состояния основных фондов

3.1 Коэффициент износа

К изн = Σ А

3. Показатели состояния основных фондов

3.1 Коэффициент износа

К изн = Σ А

3.3 Коэффициент выбытия

К выб = С выб.оф/ С оф н.г.

С выб.оф

3.3 Коэффициент выбытия

К выб = С выб.оф/ С оф н.г.

С выб.оф

Схема воспроизводства ОПФ

ОПФ

ПРОИЗВОДСТВО

ПРОДУКЦИЯ

РЫНОК

ВЫРУЧКА

СЕБЕСТОИМОСТЬ

_______________СЫРЬЁ

МАТЕРИАЛЫ

ЗАРПЛАТА

НАЧИСЛЕНИЯ-

--------------------

АМОРТИЗАЦИЯ

ФОНД

РАЗВИТИЯ

ПРИБЫЛЬ

ИНВЕСТИЦИИ

СЕБЕСТОИМОСТЬ

_______________СЫРЬЁ

МАТЕРИАЛЫ

ЗАРПЛАТА

НАЧИСЛЕНИЯ-

--------------------

АМОРТИЗАЦИЯ

Схема воспроизводства ОПФ

ОПФ

ПРОИЗВОДСТВО

ПРОДУКЦИЯ

РЫНОК

ВЫРУЧКА

СЕБЕСТОИМОСТЬ

_______________СЫРЬЁ

МАТЕРИАЛЫ

ЗАРПЛАТА

НАЧИСЛЕНИЯ-

--------------------

АМОРТИЗАЦИЯ

ФОНД

РАЗВИТИЯ

ПРИБЫЛЬ

ИНВЕСТИЦИИ

СЕБЕСТОИМОСТЬ

_______________СЫРЬЁ

МАТЕРИАЛЫ

ЗАРПЛАТА

НАЧИСЛЕНИЯ-

--------------------

АМОРТИЗАЦИЯ

Оборотные средства в лесном хозяйстве

Оборотные средства в лесном хозяйстве

Кругооборот оборотных средств

Кругооборот оборотных средств

Структура оборотных средств

Структура оборотных средств

Состав производственных запасов

Состав производственных запасов

Состав незавершенного производства

Состав незавершенного производства

Готовая продукция

Готовая продукция

Состав денежных средств

Состав денежных средств

Особенности кругооборота оборотных средств в лесном хозяйстве

In Natur

Особенности кругооборота оборотных средств в лесном хозяйстве

In Natur

Показатели использования оборотных средств

Количество оборотов

П – выпущенная продукция, руб.

Ос – стоимость

Показатели использования оборотных средств

Количество оборотов

П – выпущенная продукция, руб.

Ос – стоимость

Оборотные средства в лесном хозяйстве

Источники формирования

Собственные уставные

Из авансовых платежей

Из прибыли

Заёмные

Инвестиционные

Местонахождение

У арендатора

У

Оборотные средства в лесном хозяйстве

Источники формирования

Собственные уставные

Из авансовых платежей

Из прибыли

Заёмные

Инвестиционные

Местонахождение

У арендатора

У

Себестоимость продукции

Себестоимость продукции

Себестоимость – это затраты на производство и реализацию продукции

Группировка затрат

Экономические элементы

Материальные расходы

Расходы на оплату труда

Отчисления на социальные нужды

Амортизация

Прочие затраты

Статьи

Группировка затрат

Экономические элементы

Материальные расходы

Расходы на оплату труда

Отчисления на социальные нужды

Амортизация

Прочие затраты

Статьи

Продукция лесохозяйственного производства

Продукция лесохозяйственного производства

Состав лесохозяйственного производства

Состав лесохозяйственного производства

Продукция

Продукция – продукт труда, результат производственного процесса.

Продукция имеет две формы –

Продукция

Продукция – продукт труда, результат производственного процесса.

Продукция имеет две формы –

Продукция мероприятий по созданию лесосеменных плантаций, заготовке и переработки семян -

Продукция мероприятий по созданию лесосеменных плантаций, заготовке и переработки семян -

Производство посадочного материала

Производство посадочного материала

Продукция –

сеянцы и саженцы

Продукция –

сеянцы и саженцы

Лесокультурное производство.

Продукция -

?

Продукция -

?

Сомкнувшиеся лесные культуры

Сомкнувшиеся лесные культуры

Мероприятия по содействию естественному возобновлению

Продукция- сомкнувшиеся молодняки

Мероприятия по содействию естественному возобновлению

Продукция- сомкнувшиеся молодняки

Экономические отношения между собственником леса и лесопользователем

Экономические отношения между собственником леса и лесопользователем

R = r1 + r2 + r3+ r4

r1 -ДИФФЕРЕНЦИАЛЬНАЯ

R = r1 + r2 + r3+ r4

r1 -ДИФФЕРЕНЦИАЛЬНАЯ

Виды платы за использование лесных ресурсов

1. за право пользования при родными

Виды платы за использование лесных ресурсов

1. за право пользования при родными

Формирование платы за пользование природными ресурсами

Формирование платы за пользование природными ресурсами

Формирование платы за пользование природными ресурсами

Формирование платы за пользование природными ресурсами

Минимальные ставки лесных податей для Ленинградского лесотаксового района

Минимальные ставки лесных податей для Ленинградского лесотаксового района

Состав лесного дохода

2

Плата за древесину, отпускаемую на корню

1- по минимальным

Состав лесного дохода

2

Плата за древесину, отпускаемую на корню

1- по минимальным

Экономическая эффективность

Экономическая эффективность

Результаты хозяйственной деятельности(+,-) Q

Q=Q1 +Q2 +Q3

Результаты хозяйственной деятельности(+,-) Q

Q=Q1 +Q2 +Q3

Результаты хозяйственной деятельности(+,-)

Q1

Q2

Q3

Результаты хозяйственной деятельности(+,-)

Q1

Q2

Q3

Экономический эффект

ЭКОНОМИЧЕСКИЙ ЭФФЕКТ (Э) — (абсолютная величина) разница между результатами экономической

Экономический эффект

ЭКОНОМИЧЕСКИЙ ЭФФЕКТ (Э) — (абсолютная величина) разница между результатами экономической

Эффект, как разница между стоимостью продукта и затратами на его производство

Эффект, как разница между стоимостью продукта и затратами на его производство

Экономическая эффективность (относительный показатель)

означает результативность производства в соотношении с затратами

Экономическая эффективность (относительный показатель)

означает результативность производства в соотношении с затратами

Показатели экономической эффективности

Показатели экономической эффективности

![Рентабельность Р=П / С х 100 [%] Р- рентабельность П-прибыль, С-себестоимость](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/212186/slide-109.jpg)

Рентабельность

Р=П / С х 100 [%]

Р- рентабельность

П-прибыль,

С-себестоимость

Рентабельность

Р=П / С х 100 [%]

Р- рентабельность

П-прибыль,

С-себестоимость

![Срок окупаемости Т=К/П [ лет] Т- срок окупаемости, К- капиталовложения,](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/212186/slide-110.jpg)

Срок окупаемости

Т=К/П [ лет]

Т- срок окупаемости,

К- капиталовложения, инвестиции, руб.

П- прибыль,

Срок окупаемости

Т=К/П [ лет]

Т- срок окупаемости,

К- капиталовложения, инвестиции, руб.

П- прибыль,

Эффективность

ЭФ = П/К

ЭФ- эффективность,

К- капиталовложения, инвестиции, руб.

П- прибыль, эффект, руб. в

Эффективность

ЭФ = П/К

ЭФ- эффективность,

К- капиталовложения, инвестиции, руб.

П- прибыль, эффект, руб. в

Срок окупаемости затрат

Т=К / (Э-С) ( лет )

Т- срок окупаемости,

Срок окупаемости затрат

Т=К / (Э-С) ( лет )

Т- срок окупаемости,

Коэффициент экономической эффективности

ЭФ = Э / К

ЭФ = 1 / Т

Коэффициент экономической эффективности

ЭФ = Э / К

ЭФ = 1 / Т

Эффект (Э)

Дополнительная прибыль

Э = ∆П = Пв – Пб

2. Дополнительная выручка

Э

Эффект (Э)

Дополнительная прибыль

Э = ∆П = Пв – Пб

2. Дополнительная выручка

Э

Эффект от осушения, охраны лесов и проч. (Э)

Э = Уп –

Эффект от осушения, охраны лесов и проч. (Э)

Э = Уп –

Фактор времени

Фактор времени

затраты

Результат

t лет

лаг

Лаг – разрыв во времени

между затратами и результатом

затраты

Результат

t лет

лаг

Лаг – разрыв во времени

между затратами и результатом

затраты

Результат

t лет

Kк = (1 + p)t коэффициент сложного процента

КОМПОНДИРОВАНИЕ

VК =

затраты

Результат

t лет

Kк = (1 + p)t коэффициент сложного процента

КОМПОНДИРОВАНИЕ VК =

затраты

Результат

t лет

K д = 1 / (1 + p)t коэффициент

затраты

Результат

t лет

K д = 1 / (1 + p)t коэффициент

Величина представляет собой фактор дисконтирования, позволяющий привести будущую стоимость к моменту

Величина представляет собой фактор дисконтирования, позволяющий привести будущую стоимость к моменту

Затраты

Результат

10лет

лаг

K = (1 + 0,1)10

100000 руб.

259000 руб.

При Р = 10

Затраты

Результат

10лет

лаг

K = (1 + 0,1)10

100000 руб.

259000 руб.

При Р = 10

Затраты

100 000 руб.

Результат

250 000

руб.

10 лет

K = 1 / (1 +

Затраты

100 000 руб.

Результат

250 000

руб.

10 лет

K = 1 / (1 +

Коэффициенты сложного процента и дисконтирование

Коэффициенты сложного процента и дисконтирование

Введение в микроэкономику

Введение в микроэкономику Экономическая эффективность

Экономическая эффективность Глобальные проблемы человечества: Проблема Север-Юг

Глобальные проблемы человечества: Проблема Север-Юг Доходы от использования и продажи государственного имущества

Доходы от использования и продажи государственного имущества Қазақстандағы жел энергиясының даму жолдары

Қазақстандағы жел энергиясының даму жолдары Трудовая миграция в Чехии

Трудовая миграция в Чехии Экономическая среда предприятия. Экономическая среда бизнеса

Экономическая среда предприятия. Экономическая среда бизнеса Политические риски. Понятие и способы оценки. Модель пропорциональных рисков Кокса

Политические риски. Понятие и способы оценки. Модель пропорциональных рисков Кокса Монетаризм о роли государства в экономике

Монетаризм о роли государства в экономике Финансовая система и государственный бюджет

Финансовая система и государственный бюджет Экономические ресурсы и факторы производства

Экономические ресурсы и факторы производства Валовой внутренний продукт (ВВП)

Валовой внутренний продукт (ВВП) Рынок рабочей силы, рынок труда. Сущность, структура, механизм функционирования

Рынок рабочей силы, рынок труда. Сущность, структура, механизм функционирования Импортозамещение. Сжижение природного газа, компрессоры

Импортозамещение. Сжижение природного газа, компрессоры Понятие экономической оценки инвестиций

Понятие экономической оценки инвестиций Динамика основных экономических показателей деятельности СПК (колхоз) Романовский

Динамика основных экономических показателей деятельности СПК (колхоз) Романовский Общественный сектор и его роль в современной экономике

Общественный сектор и его роль в современной экономике Дүниежүзілік шаруашылықтың қалыптасуы және оның кұрылымы

Дүниежүзілік шаруашылықтың қалыптасуы және оның кұрылымы Анализ состояния и использования основных фондов

Анализ состояния и использования основных фондов Задачи с экономическим содержанием. Характеристика задания №17

Задачи с экономическим содержанием. Характеристика задания №17 Типы экономических систем

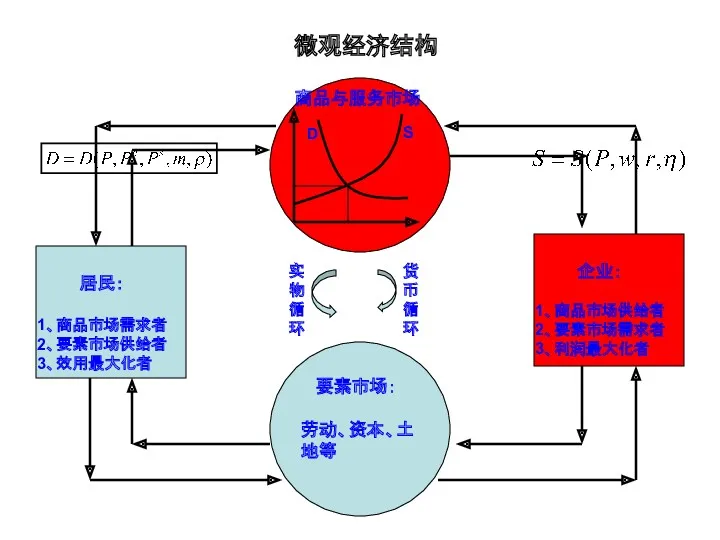

Типы экономических систем 第4章 企业行为分析. 微观经济结构 商品与服务市场

第4章 企业行为分析. 微观经济结构 商品与服务市场 Экономическая среда бизнеса. Конкуренция в экономической среде бизнеса

Экономическая среда бизнеса. Конкуренция в экономической среде бизнеса Теории международной торговли. Тема 2

Теории международной торговли. Тема 2 Экономико-правовое содержание собственности

Экономико-правовое содержание собственности SMED. Быстрая переналадка

SMED. Быстрая переналадка Дефляция в Японии

Дефляция в Японии Расчет финансового результата от реализации продукции

Расчет финансового результата от реализации продукции