- Анализ состояния и использования основных фондов

Содержание

- 2. Значение, задачи и источники информации анализа Анализ общих показателей использования средств труда Анализ технического состояния основных

- 3. 1. Значение, задачи и источники информации анализа Повышение уровня и темпов развития промышленности, выпуска продукции и

- 4. Основными задачами анализа основных фондов являются: Изучение состава, структуры и движения основных фондов; Оценка технического состояния

- 5. Основными источниками информации анализа являются: Форма №11 «Сведения о наличии и движении основных фондов и других

- 6. 2. Анализ общих показателей использования средств труда Основные фонды предприятия подразделяются на две основные группы: Основные

- 7. В свою очередь основные фонды основного вида деятельности делятся на две части: Пассивная часть – здания

- 8. Анализ эффективности использования средств труда целесообразно начинать с изучения соотношения между выпуском продукции, наличием основных фондов

- 9. Таблица1

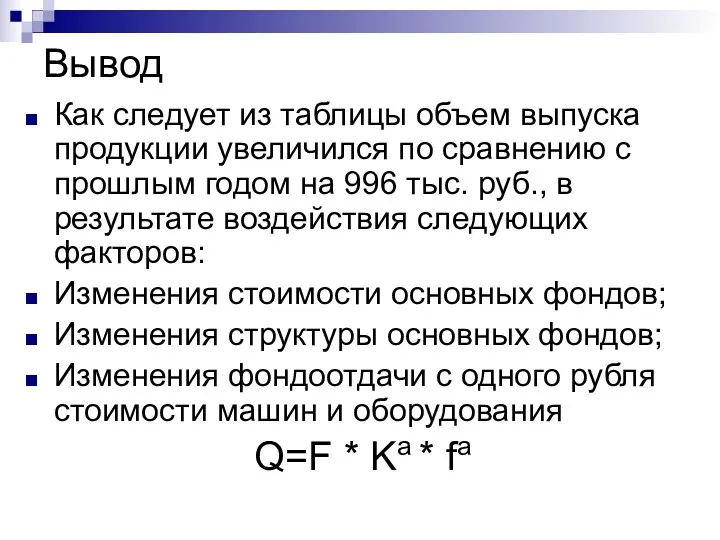

- 10. Вывод Как следует из таблицы объем выпуска продукции увеличился по сравнению с прошлым годом на 996

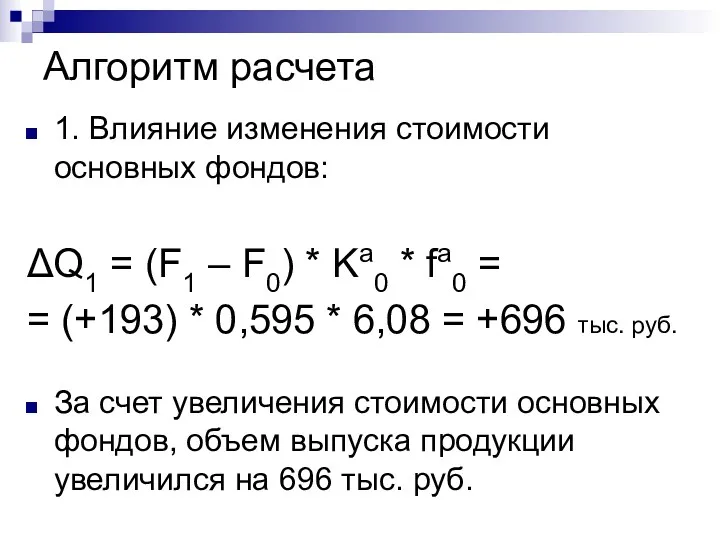

- 11. Алгоритм расчета 1. Влияние изменения стоимости основных фондов: ΔQ1 = (F1 – F0) * Ka0 *

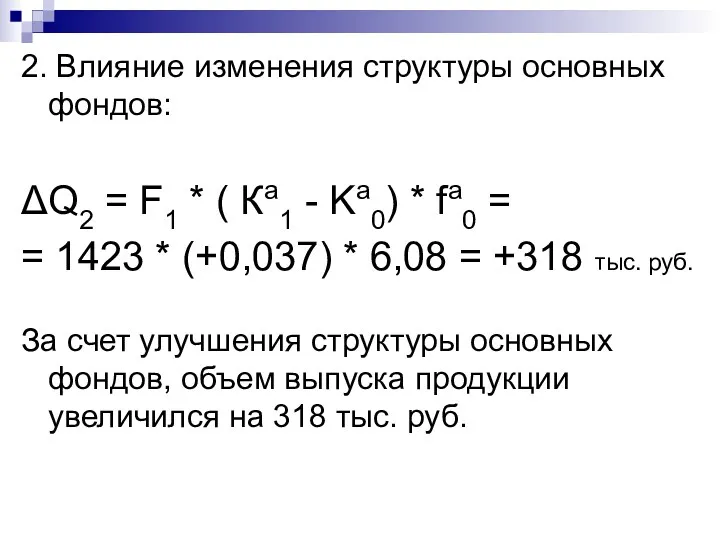

- 12. 2. Влияние изменения структуры основных фондов: ΔQ2 = F1 * ( Ка1 - Ka0) * fa0

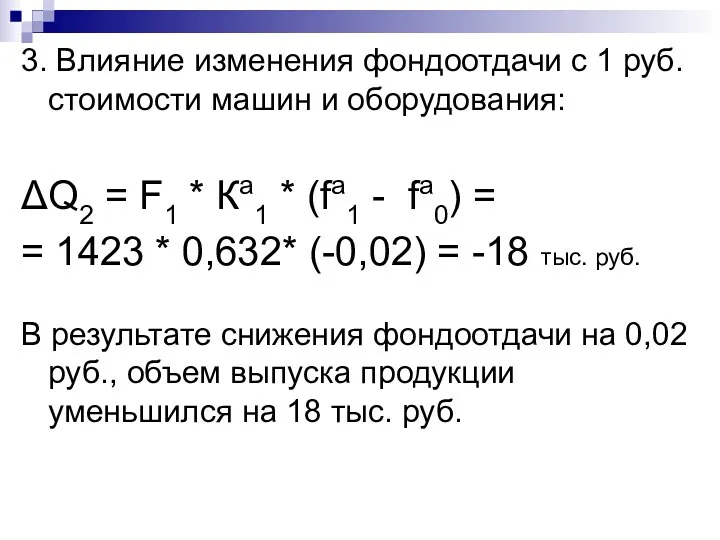

- 13. 3. Влияние изменения фондоотдачи с 1 руб. стоимости машин и оборудования: ΔQ2 = F1 * Ка1

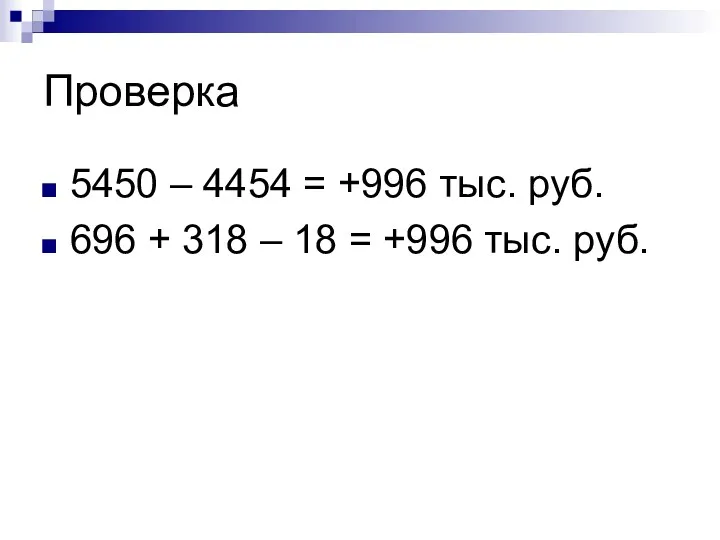

- 14. Проверка 5450 – 4454 = +996 тыс. руб. 696 + 318 – 18 = +996 тыс.

- 15. 3. Анализ технического состояния основных фондов После изучения общих показателей наличия и использования основных фондов следует

- 16. Показателем степени изношенности основных фондов является коэффициент износа. Он определяется как отношение суммы начисленного износа за

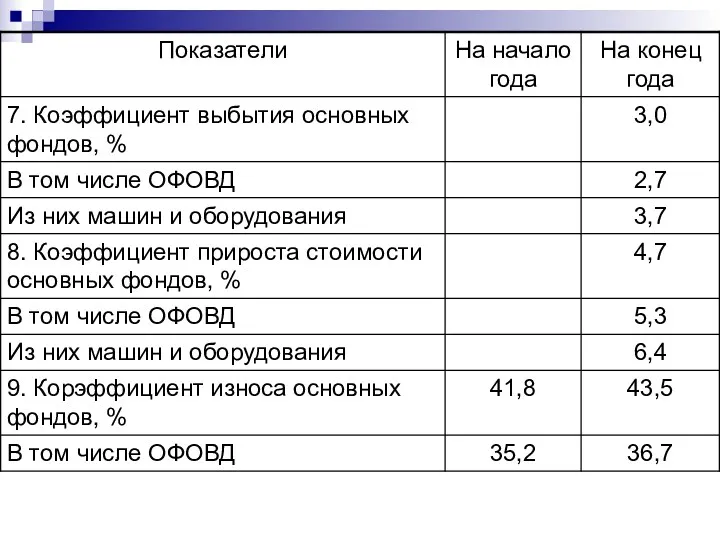

- 17. Сопоставляя коэффициенты износа на конец и начало года, а также за предыдущие года, можно проследить изменение

- 18. Степень обновления основных фондов характеризуется коэффициентом обновления. Он определяется как отношение стоимости вновь введенных в эксплуатацию

- 19. Данный коэффициент определяется как для всех основных фондов так и активной их части. Более высокий коэффициент

- 20. Коэффициент выбытия определяется как отношение стоимости выбывших за отчетный период основных фондов к их первоначальной стоимости

- 21. При проведении анализа необходимо сравнить коэффициент выбытия по активной части с коэффициентом выбытия всех основных фондов,

- 22. Коэффициент прироста стоимости основных фондов характеризует уровень прироста основных фондов или отдельных групп за определенный период.

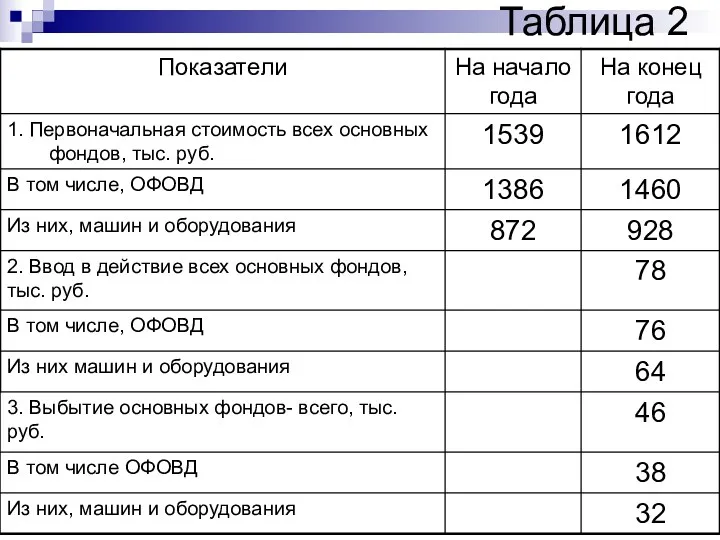

- 23. Таблица 2

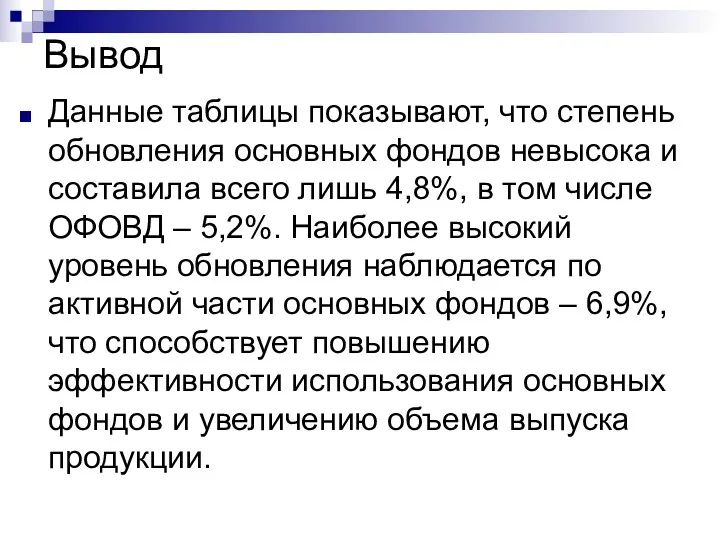

- 26. Вывод Данные таблицы показывают, что степень обновления основных фондов невысока и составила всего лишь 4,8%, в

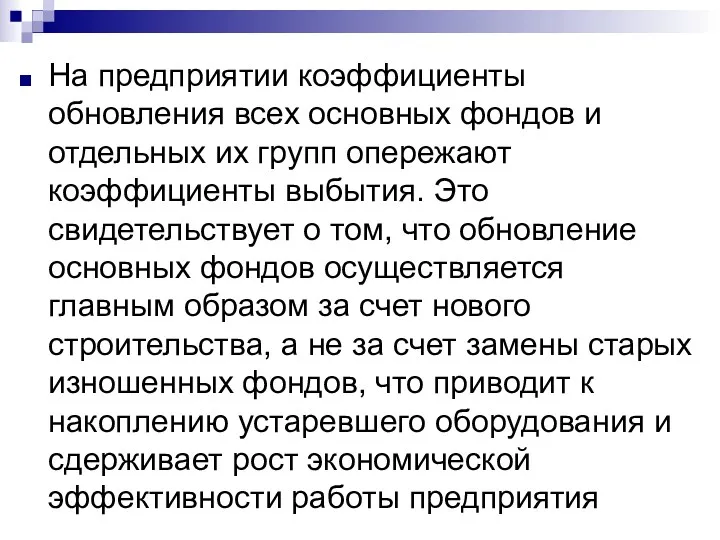

- 27. На предприятии коэффициенты обновления всех основных фондов и отдельных их групп опережают коэффициенты выбытия. Это свидетельствует

- 28. Как положительный факт в хозяйственной деятельности предприятия следует отметить прирост основных фондов и особенности активной их

- 29. Степень изношенности основных фондов на предприятии довольно высока и составила на конец года 43,5%. За отчетный

- 30. 4.Анализ показателей фондоотдачи, фондовооруженности труда и оценка уровня интенсификации производства Важнейшим обобщающим показателем эффективности использования основных

- 31. Основной критерий экономической эффективности использования основных фондов – рост производительности труда. Одним из условий обеспечения высокой

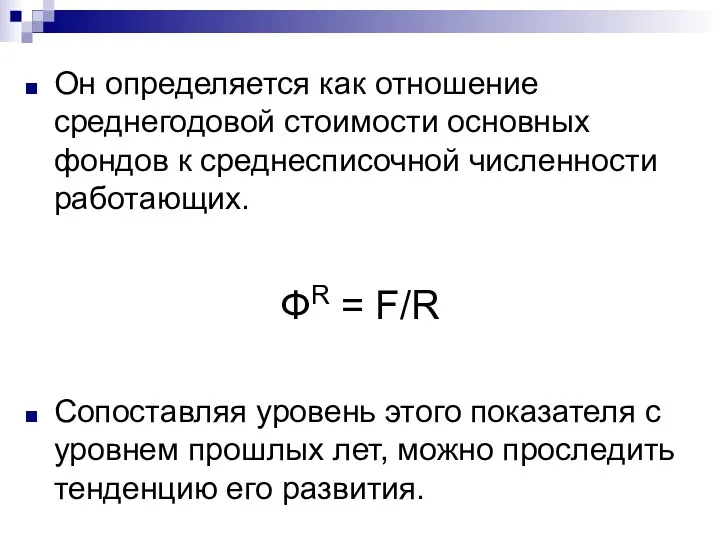

- 32. Он определяется как отношение среднегодовой стоимости основных фондов к среднесписочной численности работающих. ФR = F/R Сопоставляя

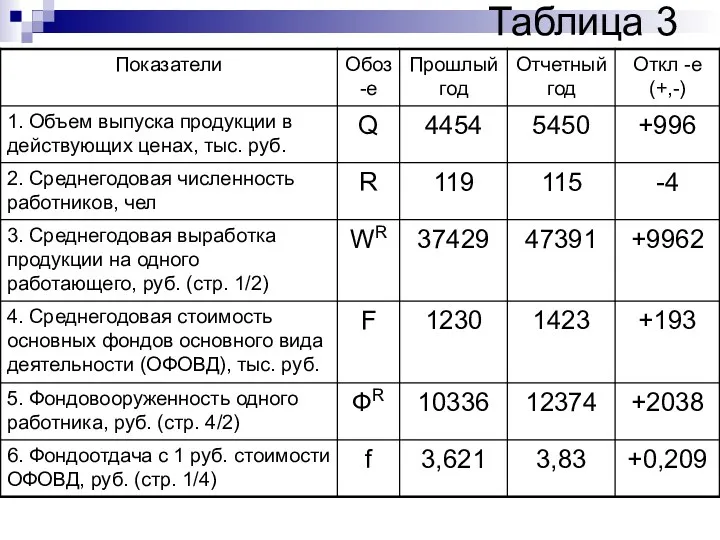

- 33. Таблица 3

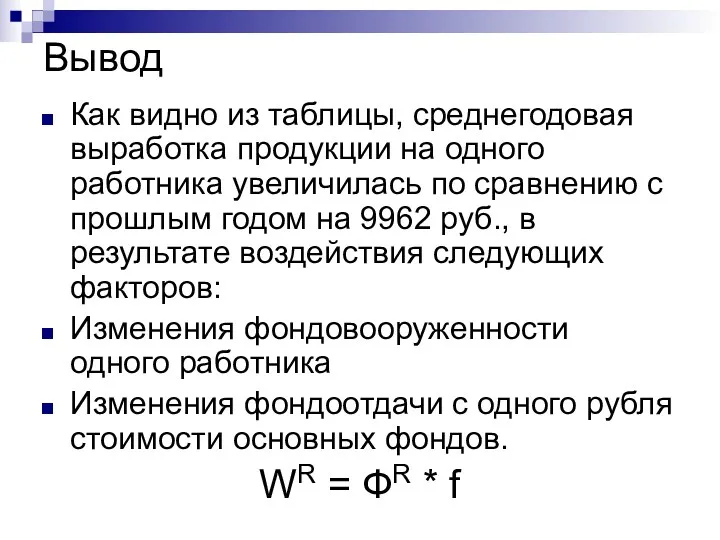

- 34. Вывод Как видно из таблицы, среднегодовая выработка продукции на одного работника увеличилась по сравнению с прошлым

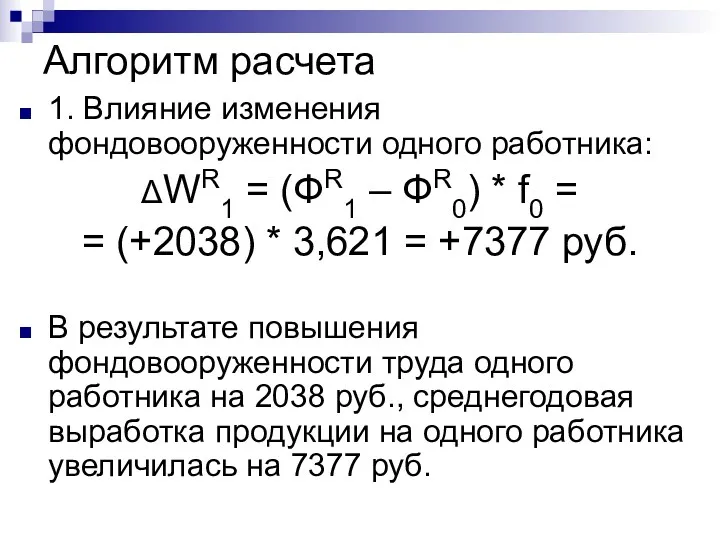

- 35. Алгоритм расчета 1. Влияние изменения фондовооруженности одного работника: ΔWR1 = (ФR1 – ФR0) * f0 =

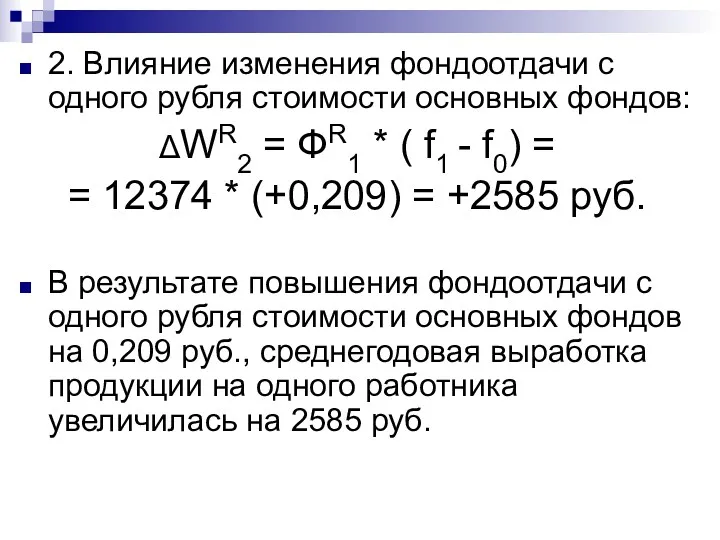

- 36. 2. Влияние изменения фондоотдачи с одного рубля стоимости основных фондов: ΔWR2 = ФR1 * ( f1

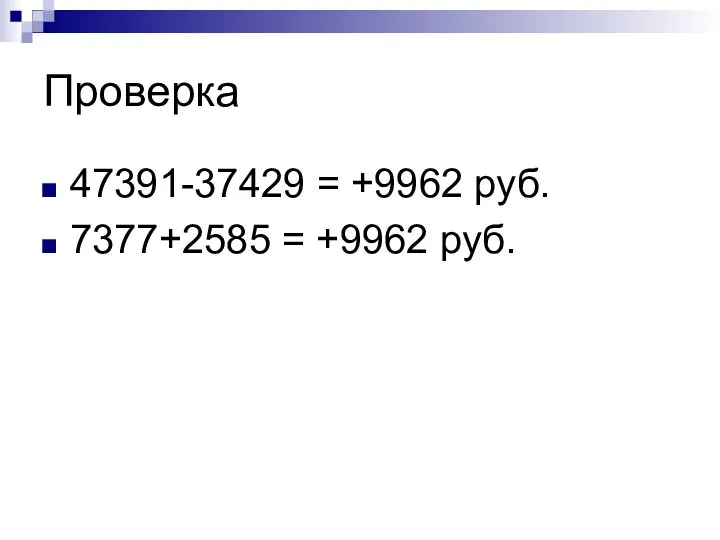

- 37. Проверка 47391-37429 = +9962 руб. 7377+2585 = +9962 руб.

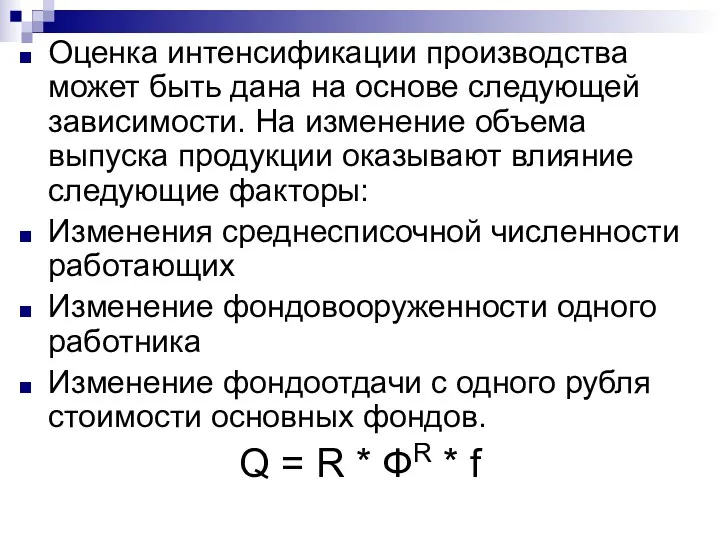

- 38. Оценка интенсификации производства может быть дана на основе следующей зависимости. На изменение объема выпуска продукции оказывают

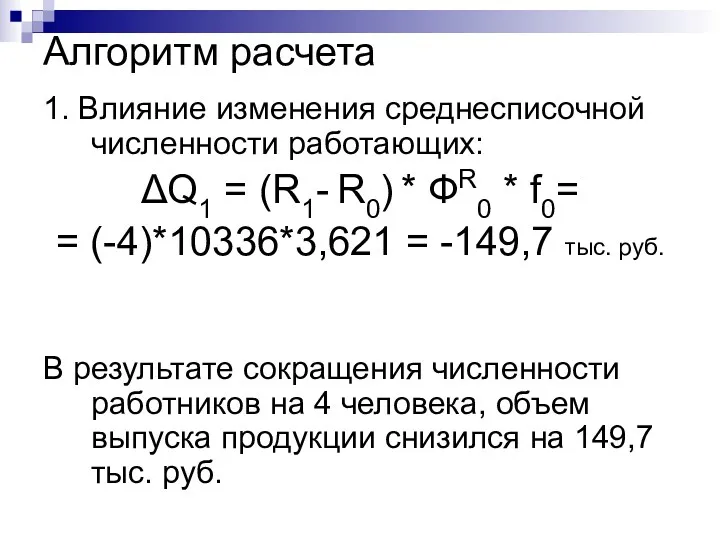

- 39. Алгоритм расчета 1. Влияние изменения среднесписочной численности работающих: ΔQ1 = (R1- R0) * ФR0 * f0=

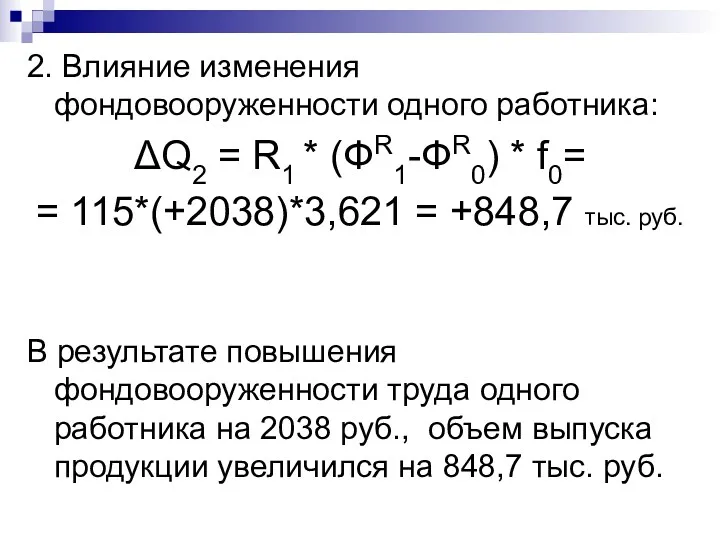

- 40. 2. Влияние изменения фондовооруженности одного работника: ΔQ2 = R1 * (ФR1-ФR0) * f0= = 115*(+2038)*3,621 =

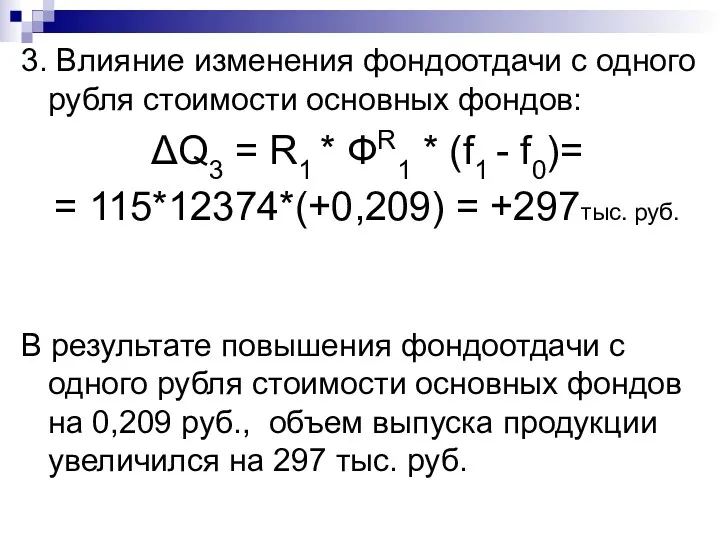

- 41. 3. Влияние изменения фондоотдачи с одного рубля стоимости основных фондов: ΔQ3 = R1 * ФR1 *

- 43. Скачать презентацию

Значение, задачи и источники информации анализа

Анализ общих показателей использования средств труда

Анализ

Значение, задачи и источники информации анализа

Анализ общих показателей использования средств труда

Анализ

1. Значение, задачи и источники информации анализа

Повышение уровня и темпов развития

1. Значение, задачи и источники информации анализа

Повышение уровня и темпов развития

Основными задачами анализа основных фондов являются:

Изучение состава, структуры и движения основных

Основными задачами анализа основных фондов являются:

Изучение состава, структуры и движения основных

Основными источниками информации анализа являются:

Форма №11 «Сведения о наличии и движении

Основными источниками информации анализа являются:

Форма №11 «Сведения о наличии и движении

2. Анализ общих показателей использования средств труда

Основные фонды предприятия подразделяются на

2. Анализ общих показателей использования средств труда

Основные фонды предприятия подразделяются на

В свою очередь основные фонды основного вида деятельности делятся на две

В свою очередь основные фонды основного вида деятельности делятся на две

Анализ эффективности использования средств труда целесообразно начинать с изучения соотношения между

Анализ эффективности использования средств труда целесообразно начинать с изучения соотношения между

Таблица1

Таблица1

Вывод

Как следует из таблицы объем выпуска продукции увеличился по сравнению с

Вывод

Как следует из таблицы объем выпуска продукции увеличился по сравнению с

Алгоритм расчета

1. Влияние изменения стоимости основных фондов:

ΔQ1 = (F1 – F0)

Алгоритм расчета

1. Влияние изменения стоимости основных фондов:

ΔQ1 = (F1 – F0)

2. Влияние изменения структуры основных фондов:

ΔQ2 = F1 * ( Ка1

2. Влияние изменения структуры основных фондов:

ΔQ2 = F1 * ( Ка1

3. Влияние изменения фондоотдачи с 1 руб. стоимости машин и оборудования:

ΔQ2

3. Влияние изменения фондоотдачи с 1 руб. стоимости машин и оборудования:

ΔQ2

Проверка

5450 – 4454 = +996 тыс. руб.

696 + 318 – 18

Проверка

5450 – 4454 = +996 тыс. руб.

696 + 318 – 18

3. Анализ технического состояния основных фондов

После изучения общих показателей наличия

3. Анализ технического состояния основных фондов

После изучения общих показателей наличия

Показателем степени изношенности основных фондов является коэффициент износа.

Он определяется как отношение

Показателем степени изношенности основных фондов является коэффициент износа.

Он определяется как отношение

Сопоставляя коэффициенты износа на конец и начало года, а также за

Сопоставляя коэффициенты износа на конец и начало года, а также за

Степень обновления основных фондов характеризуется коэффициентом обновления.

Он определяется как отношение стоимости

Степень обновления основных фондов характеризуется коэффициентом обновления.

Он определяется как отношение стоимости

Данный коэффициент определяется как для всех основных фондов так и активной

Данный коэффициент определяется как для всех основных фондов так и активной

Коэффициент выбытия определяется как отношение стоимости выбывших за отчетный период основных

Коэффициент выбытия определяется как отношение стоимости выбывших за отчетный период основных

При проведении анализа необходимо сравнить коэффициент выбытия по активной части с

При проведении анализа необходимо сравнить коэффициент выбытия по активной части с

Коэффициент прироста стоимости основных фондов характеризует уровень прироста основных фондов или

Коэффициент прироста стоимости основных фондов характеризует уровень прироста основных фондов или

Таблица 2

Таблица 2

Вывод

Данные таблицы показывают, что степень обновления основных фондов невысока и

Вывод

Данные таблицы показывают, что степень обновления основных фондов невысока и

На предприятии коэффициенты обновления всех основных фондов и отдельных их групп

На предприятии коэффициенты обновления всех основных фондов и отдельных их групп

Как положительный факт в хозяйственной деятельности предприятия следует отметить прирост основных

Как положительный факт в хозяйственной деятельности предприятия следует отметить прирост основных

Степень изношенности основных фондов на предприятии довольно высока и составила на

Степень изношенности основных фондов на предприятии довольно высока и составила на

4.Анализ показателей фондоотдачи, фондовооруженности труда и оценка уровня интенсификации производства

Важнейшим обобщающим

4.Анализ показателей фондоотдачи, фондовооруженности труда и оценка уровня интенсификации производства

Важнейшим обобщающим

Основной критерий экономической эффективности использования основных фондов – рост производительности труда.

Основной критерий экономической эффективности использования основных фондов – рост производительности труда.

Он определяется как отношение среднегодовой стоимости основных фондов к среднесписочной численности

Он определяется как отношение среднегодовой стоимости основных фондов к среднесписочной численности

Таблица 3

Таблица 3

Вывод

Как видно из таблицы, среднегодовая выработка продукции на одного работника увеличилась

Вывод

Как видно из таблицы, среднегодовая выработка продукции на одного работника увеличилась

Алгоритм расчета

1. Влияние изменения фондовооруженности одного работника:

ΔWR1 = (ФR1 – ФR0)

Алгоритм расчета

1. Влияние изменения фондовооруженности одного работника:

ΔWR1 = (ФR1 – ФR0)

2. Влияние изменения фондоотдачи с одного рубля стоимости основных фондов:

ΔWR2 =

2. Влияние изменения фондоотдачи с одного рубля стоимости основных фондов:

ΔWR2 =

Проверка

47391-37429 = +9962 руб.

7377+2585 = +9962 руб.

Проверка

47391-37429 = +9962 руб.

7377+2585 = +9962 руб.

Оценка интенсификации производства может быть дана на основе следующей зависимости. На

Оценка интенсификации производства может быть дана на основе следующей зависимости. На

Алгоритм расчета

1. Влияние изменения среднесписочной численности работающих:

ΔQ1 = (R1- R0) *

Алгоритм расчета

1. Влияние изменения среднесписочной численности работающих:

ΔQ1 = (R1- R0) *

2. Влияние изменения фондовооруженности одного работника:

ΔQ2 = R1 * (ФR1-ФR0) *

2. Влияние изменения фондовооруженности одного работника:

ΔQ2 = R1 * (ФR1-ФR0) *

3. Влияние изменения фондоотдачи с одного рубля стоимости основных фондов:

ΔQ3 =

3. Влияние изменения фондоотдачи с одного рубля стоимости основных фондов:

ΔQ3 =

Макроэкономические показатели. Тема 4

Макроэкономические показатели. Тема 4 Қазақстадағы шетел мұнай компанялары

Қазақстадағы шетел мұнай компанялары Повышение финансовой грамотности в области семейного бюджета

Повышение финансовой грамотности в области семейного бюджета Прогресс: технический и социальный

Прогресс: технический и социальный Органы, участвующие в регулировании таможенного дела

Органы, участвующие в регулировании таможенного дела Кредитно-денежная политика

Кредитно-денежная политика Предмет и метод истории экономических учений

Предмет и метод истории экономических учений Задачи государства в связи со вступление России в ВТО

Задачи государства в связи со вступление России в ВТО Глобализация. Предпосылки и направления глобализации

Глобализация. Предпосылки и направления глобализации II заседание Ассоциации молодых депутатов в Янаульском районе

II заседание Ассоциации молодых депутатов в Янаульском районе Основы общественного производства. Экономические системы

Основы общественного производства. Экономические системы Влияние экономии воды на семейный бюджет

Влияние экономии воды на семейный бюджет Кеңестік Қазақстанды қайта құру әрекеттері ( 1985-1991 жж.)

Кеңестік Қазақстанды қайта құру әрекеттері ( 1985-1991 жж.) Ұлттық экономика жүйе ретінде

Ұлттық экономика жүйе ретінде Обмен. Виды обмена

Обмен. Виды обмена Себестоимость продукции и прибыль предприятия

Себестоимость продукции и прибыль предприятия Гео-шоу: Ядринский район Чувашской Республики

Гео-шоу: Ядринский район Чувашской Республики Ценообразование. Оптовая цена

Ценообразование. Оптовая цена Альтернативные теории международной торговли

Альтернативные теории международной торговли Demand 11.2a

Demand 11.2a Факторы производства и факторные доходы

Факторы производства и факторные доходы Состояние и основные тенденции рынка труда Ярославской области

Состояние и основные тенденции рынка труда Ярославской области Международное сотрудничество

Международное сотрудничество Экономика предпринимательской деятельности

Экономика предпринимательской деятельности Цикл экономической конъюнктуры. Тема 17

Цикл экономической конъюнктуры. Тема 17 Организационно-экономическое обоснование выбора средств механизации в растениеводстве

Организационно-экономическое обоснование выбора средств механизации в растениеводстве Несовешенства рынка. Общественные блага. Спрос и предложение на общественные блага. Трансакционные издержки

Несовешенства рынка. Общественные блага. Спрос и предложение на общественные блага. Трансакционные издержки Труд. Рынок труда. Безработица

Труд. Рынок труда. Безработица