- Себестоимость продукции и прибыль предприятия

Содержание

- 2. Понятие себестоимости продукции Основы экономики и управления производством. Тема 7 Термины и определения Себестоимость продукции –

- 3. Классификация затрат, входящих в себестоимость Основы экономики и управления производством. Тема 7 Признаки классификации затрат: Первичные

- 4. Классификация затрат, входящих в себестоимость Основы экономики и управления производством. Тема 7 Классификация затрат по первичным

- 5. Классификация затрат, входящих в себестоимость Основы экономики и управления производством. Тема 7 Классификация затрат по статьям

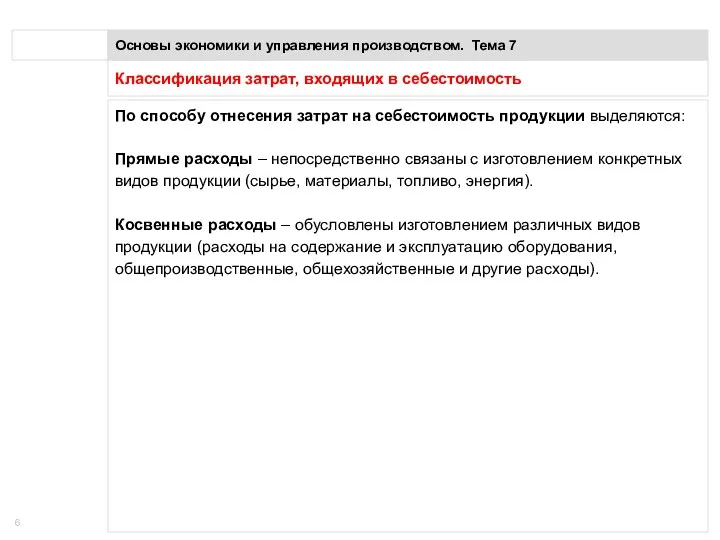

- 6. Классификация затрат, входящих в себестоимость Основы экономики и управления производством. Тема 7 По способу отнесения затрат

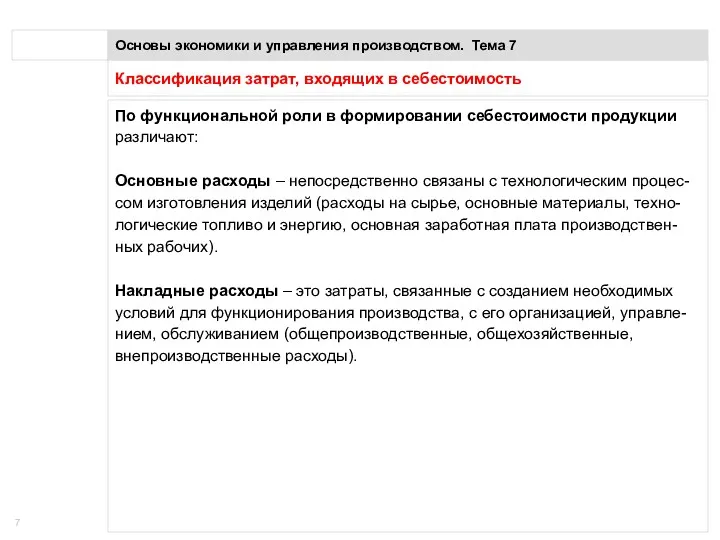

- 7. Классификация затрат, входящих в себестоимость Основы экономики и управления производством. Тема 7 По функциональной роли в

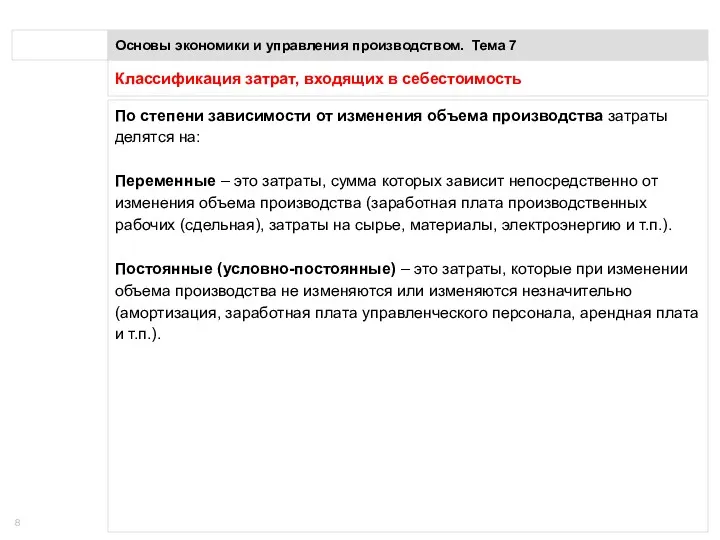

- 8. Классификация затрат, входящих в себестоимость Основы экономики и управления производством. Тема 7 По степени зависимости от

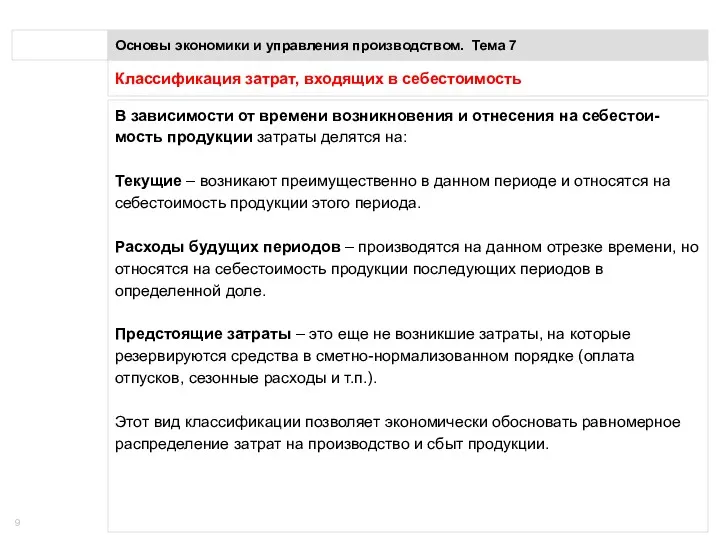

- 9. Классификация затрат, входящих в себестоимость Основы экономики и управления производством. Тема 7 В зависимости от времени

- 10. Классификация затрат, входящих в себестоимость Основы экономики и управления производством. Тема 7 По удельному весу затрат

- 11. Калькулирование себестоимости продукции Основы экономики и управления производством. Тема 7 Калькулирование (от лат. calculatio – счет,

- 12. Калькулирование себестоимости продукции Основы экономики и управления производством. Тема 7 Результатом калькулирования является калькуляция себестоимости. Калькуляция

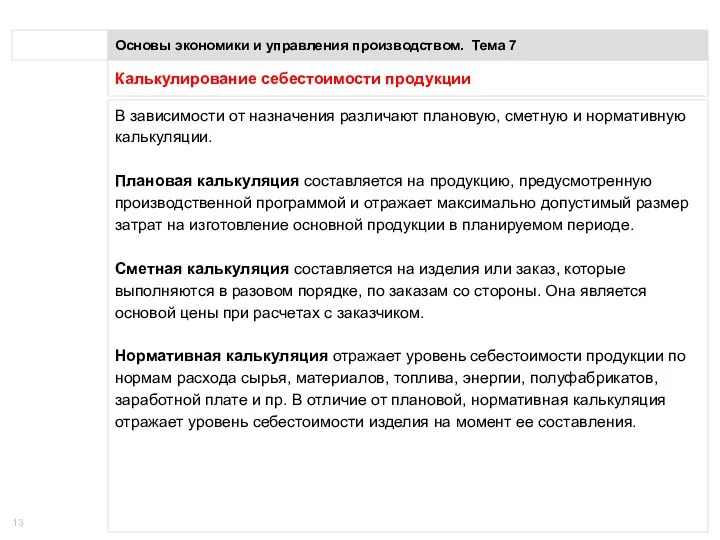

- 13. Калькулирование себестоимости продукции Основы экономики и управления производством. Тема 7 В зависимости от назначения различают плановую,

- 14. Планирование себестоимости продукции Основы экономики и управления производством. Тема 7 Планирование себестоимости продукции на предприятии имеет

- 15. Планирование себестоимости продукции Основы экономики и управления производством. Тема 7 Факторы, влияющие на себестоимость продукции: Рациональное

- 16. Показатель затрат на 1 руб. товарной продукции Основы экономики и управления производством. Тема 7 Обобщающим показателем

- 17. Прибыль предприятия Основы экономики и управления производством. Тема 7 Прибыль является конечным финансовым результатом и целью

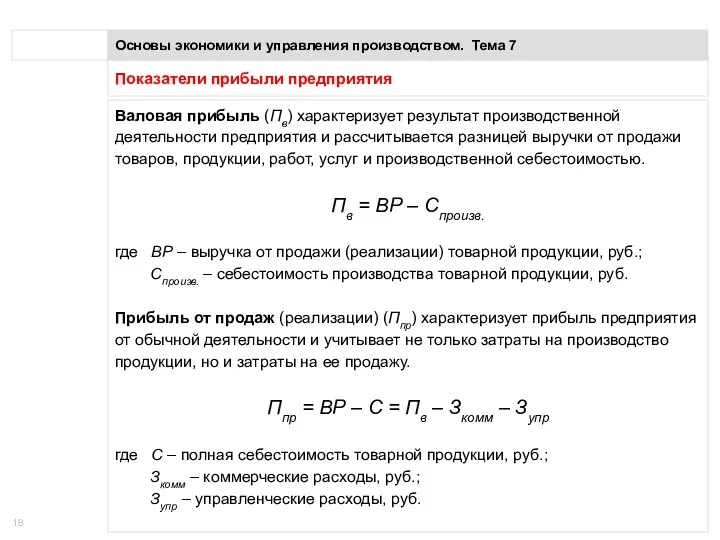

- 18. Показатели прибыли предприятия Основы экономики и управления производством. Тема 7 Валовая прибыль (Пв) характеризует результат производственной

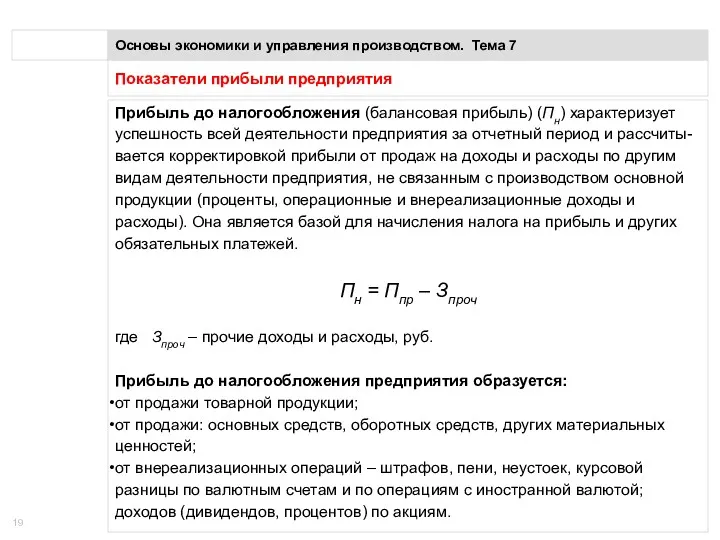

- 19. Показатели прибыли предприятия Основы экономики и управления производством. Тема 7 Прибыль до налогообложения (балансовая прибыль) (Пн)

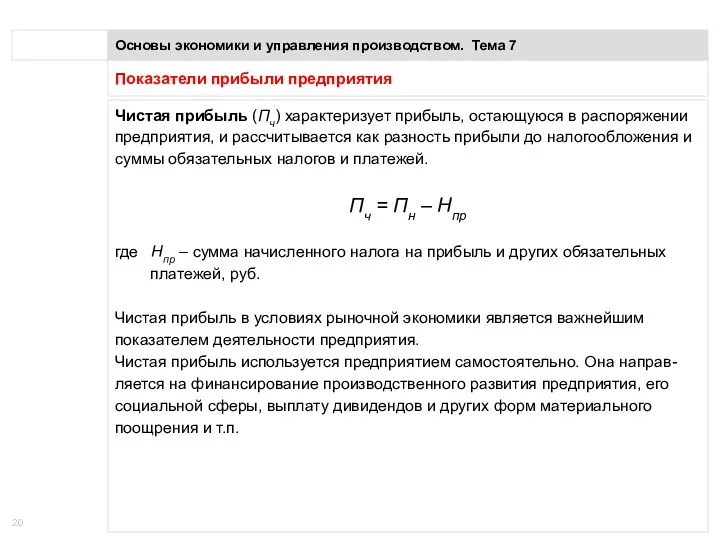

- 20. Показатели прибыли предприятия Основы экономики и управления производством. Тема 7 Чистая прибыль (Пч) характеризует прибыль, остающуюся

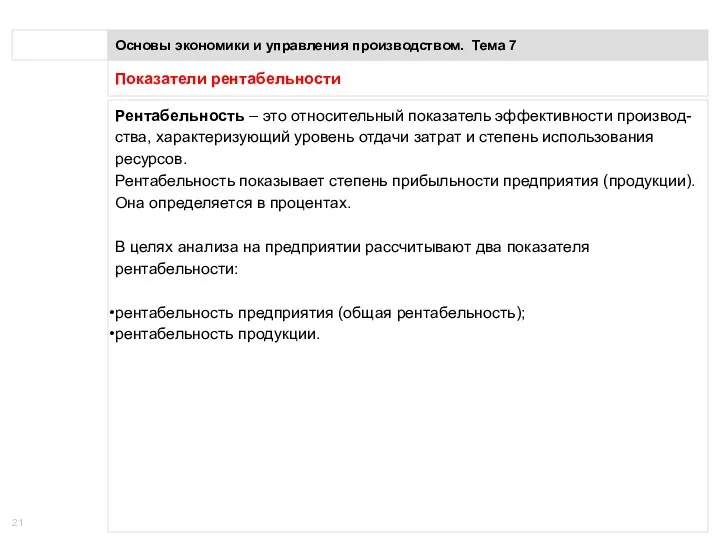

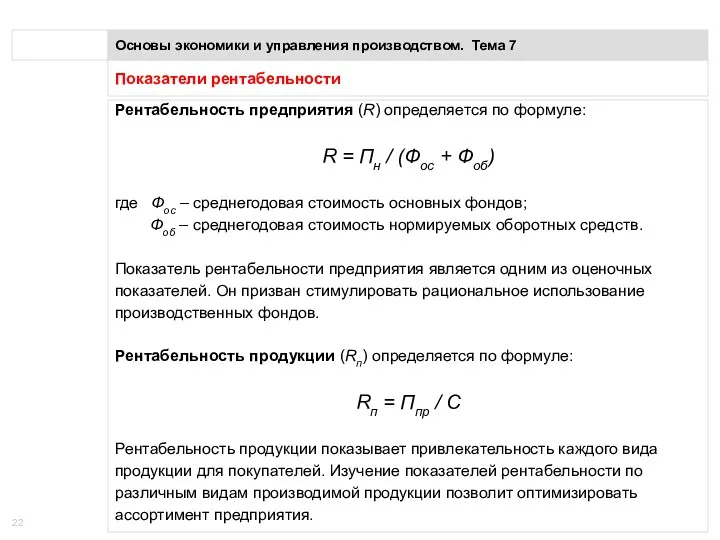

- 21. Показатели рентабельности Основы экономики и управления производством. Тема 7 Рентабельность – это относительный показатель эффективности производ-ства,

- 22. Показатели рентабельности Основы экономики и управления производством. Тема 7 Рентабельность предприятия (R) определяется по формуле: R

- 24. Скачать презентацию

Понятие себестоимости продукции

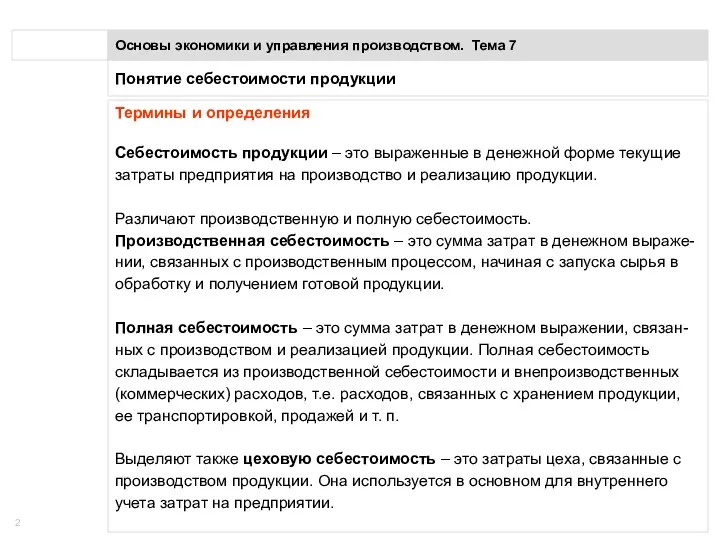

Основы экономики и управления производством. Тема 7

Термины и определения

Себестоимость

Понятие себестоимости продукции

Основы экономики и управления производством. Тема 7

Термины и определения

Себестоимость

Классификация затрат, входящих в себестоимость

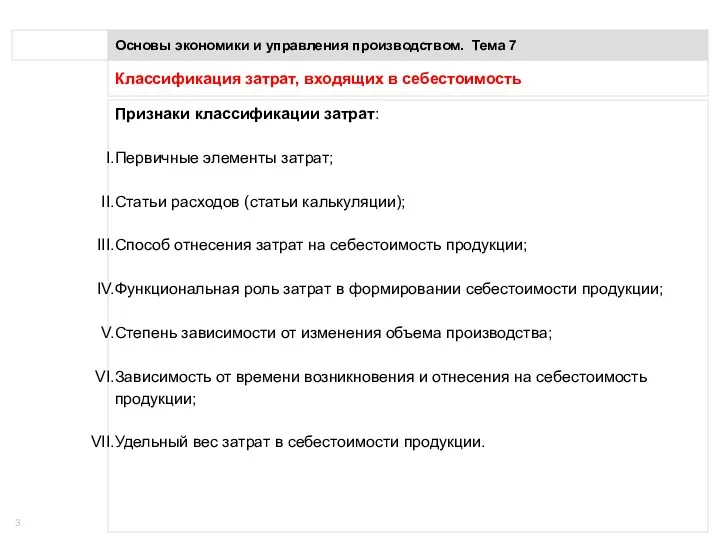

Основы экономики и управления производством. Тема 7

Признаки

Классификация затрат, входящих в себестоимость

Основы экономики и управления производством. Тема 7

Признаки

Классификация затрат, входящих в себестоимость

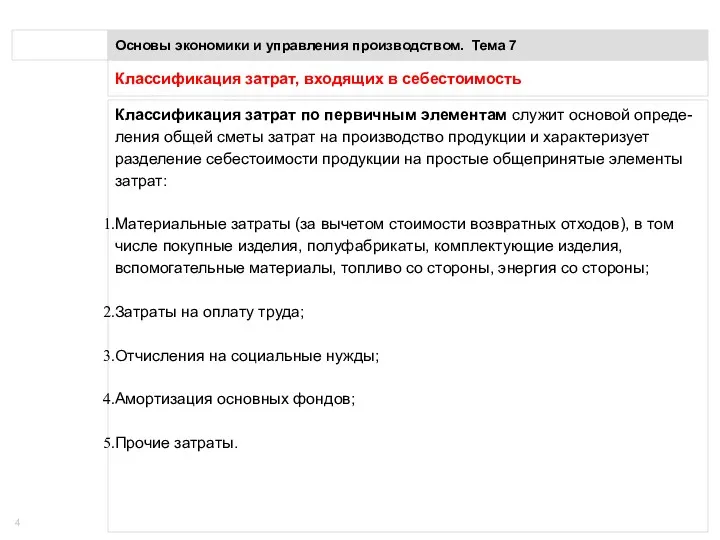

Основы экономики и управления производством. Тема 7

Классификация

Классификация затрат, входящих в себестоимость

Основы экономики и управления производством. Тема 7

Классификация

Классификация затрат, входящих в себестоимость

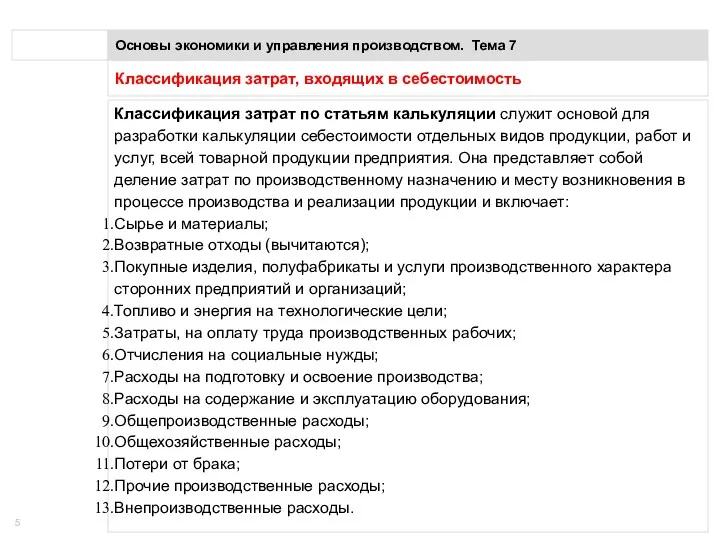

Основы экономики и управления производством. Тема 7

Классификация

Классификация затрат, входящих в себестоимость

Основы экономики и управления производством. Тема 7

Классификация

Классификация затрат, входящих в себестоимость

Основы экономики и управления производством. Тема 7

По

Классификация затрат, входящих в себестоимость

Основы экономики и управления производством. Тема 7

По

Классификация затрат, входящих в себестоимость

Основы экономики и управления производством. Тема 7

По

Классификация затрат, входящих в себестоимость

Основы экономики и управления производством. Тема 7

По

Классификация затрат, входящих в себестоимость

Основы экономики и управления производством. Тема 7

По

Классификация затрат, входящих в себестоимость

Основы экономики и управления производством. Тема 7

По

Классификация затрат, входящих в себестоимость

Основы экономики и управления производством. Тема 7

В

Классификация затрат, входящих в себестоимость

Основы экономики и управления производством. Тема 7

В

Классификация затрат, входящих в себестоимость

Основы экономики и управления производством. Тема 7

По

Классификация затрат, входящих в себестоимость

Основы экономики и управления производством. Тема 7

По

Калькулирование себестоимости продукции

Основы экономики и управления производством. Тема 7

Калькулирование (от лат.

Калькулирование себестоимости продукции

Основы экономики и управления производством. Тема 7

Калькулирование (от лат.

Калькулирование себестоимости продукции

Основы экономики и управления производством. Тема 7

Результатом калькулирования является

Калькулирование себестоимости продукции

Основы экономики и управления производством. Тема 7

Результатом калькулирования является

Калькулирование себестоимости продукции

Основы экономики и управления производством. Тема 7

В зависимости от

Калькулирование себестоимости продукции

Основы экономики и управления производством. Тема 7

В зависимости от

Планирование себестоимости продукции

Основы экономики и управления производством. Тема 7

Планирование себестоимости

Планирование себестоимости продукции

Основы экономики и управления производством. Тема 7

Планирование себестоимости

Планирование себестоимости продукции

Основы экономики и управления производством. Тема 7

Факторы, влияющие

Планирование себестоимости продукции

Основы экономики и управления производством. Тема 7

Факторы, влияющие

Показатель затрат на 1 руб. товарной продукции

Основы экономики и управления

Показатель затрат на 1 руб. товарной продукции

Основы экономики и управления

Прибыль предприятия

Основы экономики и управления производством. Тема 7

Прибыль является конечным

Прибыль предприятия

Основы экономики и управления производством. Тема 7

Прибыль является конечным

Показатели прибыли предприятия

Основы экономики и управления производством. Тема 7

Валовая прибыль

Показатели прибыли предприятия

Основы экономики и управления производством. Тема 7

Валовая прибыль

Показатели прибыли предприятия

Основы экономики и управления производством. Тема 7

Прибыль до

Показатели прибыли предприятия

Основы экономики и управления производством. Тема 7

Прибыль до

Показатели прибыли предприятия

Основы экономики и управления производством. Тема 7

Чистая прибыль

Показатели прибыли предприятия

Основы экономики и управления производством. Тема 7

Чистая прибыль

Показатели рентабельности

Основы экономики и управления производством. Тема 7

Рентабельность – это относительный

Показатели рентабельности

Основы экономики и управления производством. Тема 7

Рентабельность – это относительный

Показатели рентабельности

Основы экономики и управления производством. Тема 7

Рентабельность предприятия (R) определяется

Показатели рентабельности

Основы экономики и управления производством. Тема 7

Рентабельность предприятия (R) определяется

Предмет і метод економічної теорії. Економічна система суспільства і власність

Предмет і метод економічної теорії. Економічна система суспільства і власність Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Количество банков в Республике Беларусь

Количество банков в Республике Беларусь Основы теории благосостояния

Основы теории благосостояния Капитал как материальная основа развития предприятия

Капитал как материальная основа развития предприятия Инфляция. Антиинфляционная политика. (Тема 8)

Инфляция. Антиинфляционная политика. (Тема 8) Тема 19. Экономический рост: типы, факторы, пределы

Тема 19. Экономический рост: типы, факторы, пределы Қазақстан-Қытай шекарааралық ынтымақтастығы

Қазақстан-Қытай шекарааралық ынтымақтастығы Теоретические основы экономического обоснования проектных решений

Теоретические основы экономического обоснования проектных решений Инфляция және жұмыссыздық экономикалық тұрақсыздың көрінісі ретінде

Инфляция және жұмыссыздық экономикалық тұрақсыздың көрінісі ретінде Балансовые методы и макромоделирование в прогнозировании и стратегическом планировании организации. (Лекция 3)

Балансовые методы и макромоделирование в прогнозировании и стратегическом планировании организации. (Лекция 3) Рациональное использование энергоресурсов

Рациональное использование энергоресурсов International online business mission Russia - Vietnam

International online business mission Russia - Vietnam История развития экономико-географических теорий и концепций: научно-практические труды выдающихся географов

История развития экономико-географических теорий и концепций: научно-практические труды выдающихся географов Классическая модель экономики

Классическая модель экономики Экономическая мысль Древнего мира. Древняя Греция и Древний Рим

Экономическая мысль Древнего мира. Древняя Греция и Древний Рим Соотношение полезности и стоимости товаров

Соотношение полезности и стоимости товаров Нематериальные активы (НМА) организации

Нематериальные активы (НМА) организации Основные экономические показатели деятельности предприятия

Основные экономические показатели деятельности предприятия Теория предельной полезности

Теория предельной полезности Энергетика и окружающая среда. Общие проблемы производства энергии

Энергетика и окружающая среда. Общие проблемы производства энергии Химическая промышленность

Химическая промышленность Проблемы экономии

Проблемы экономии Training course in revenue forecasting

Training course in revenue forecasting Неолиберализм. (Занятие 10)

Неолиберализм. (Занятие 10) Экономический и политический кризис начала 1920-х гг переход к НЭПУ

Экономический и политический кризис начала 1920-х гг переход к НЭПУ Оценка эффективности инноваций

Оценка эффективности инноваций Мiжнародна конкуренція в умовах становлення ринкової економіки

Мiжнародна конкуренція в умовах становлення ринкової економіки